![]()

Kurs-Gewinn-Verhältnis (Price Earnings Ratio P/E)

Das Kurs-Gewinn-Verhältnis, gemeinhin als KGV oder manchmal auch als PER bezeichnet, ist das Verhältnis zwischen dem Aktienkurs eines Unternehmens und seinem Gewinn pro Aktie (EPS).

KGV = Preis pro Aktie / EPS.

Einige berechnen das KGV fälschlicherweise als die Marktkapitalisierung eines Unternehmens (den "Preis") im Verhältnis zu seinem jährlichen Nettoeinkommen (dem "Gewinn") oder einer Projektion des zukünftigen Nettoeinkommens (in der Regel die nächsten zwölf Monate).

Die Marktkapitalisierung berücksichtigt aber auch jede neue Aktie, die ausgegeben wurde.

Die Marktkapitalisierung entspricht der aktuellen Anzahl der ausstehenden Aktien multipliziert mit dem aktuellen Preis pro Aktie, während das KGV die durchschnittliche Anzahl der Aktien (über einen bestimmten Zeitraum) dividiert durch das Nettoeinkommen widerspiegelt.

Das KGV wird in der Regel auf der Basis der letzten zwölf Monate - trailing KGV "trailing P/E" - oder auf einer Forward-Basis (d. h. die nächsten zwölf Monate) - "forward P/E" - angegeben.

Beispiel

Wenn ein Unternehmen zu 72 € pro Aktie gehandelt wird und in den letzten zwölf Monaten 4 € pro Aktie verdient hat, ist sein KGV 72 € geteilt durch 4 €, d. h. 18x.

18x steht für sein Folge-KGV.

Wenn erwartet wird, dass das Unternehmen seinen Gewinn je Aktie in den nächsten zwölf Monaten um 50 % steigert, würde er sich auf 6 € je Aktie belaufen.

Sein langfristiges KGV würde dann 72 € geteilt durch 6 € betragen, also 12 €.

Die Märkte sind zukunftsorientiert und messen vorausschauenden Maßnahmen in der Regel mehr Bedeutung bei als rückblickenden Maßnahmen.

Tracking KGV vs. Forward KGV

Das Tracking-KGV ist in der Regel die am häufigsten zitierte Version des Kurs-Gewinn-Verhältnisses, da es die Gewinne darstellt, die bereits in der Gewinn- und Verlustrechnung des Unternehmens verbucht wurden.

Sie werden vierteljährlich aktualisiert, so dass immer vier Quartale mit Daten enthalten sind.

Forward-KGVs werden durch Analystenschätzungen bestimmt und beruhen auf Projektionen.

Bei einigen Schätzungen werden die Betriebsgewinne herangezogen. Dadurch werden die Auswirkungen von einmaligen Gewinnen oder Verlusten oder außerordentlichen Posten, die nicht repräsentativ für die Gewinne aus der normalen Geschäftstätigkeit sind, ausgeklammert.

Das Folgekurs-Gewinn-Verhältnis ist in der Regel höher als das Terminkurs-Gewinn-Verhältnis. Das liegt daran, dass die Gewinne im Laufe der Zeit tendenziell steigen, wodurch der Nennerwert (die Gewinne) steigt und das Verhältnis sinkt.

Wie interpretiert man das KGV?

Das P/E-Verhältnis sagt dem Anleger im Wesentlichen, wie lange es dauern wird, bis er sein Kapital in Form von Dividenden und Ausschüttungen zurückzahlen kann, wenn man von der aktuellen Rendite ausgeht.

Wenn eine Aktie beispielsweise zu einem KGV von 20x gehandelt wird, bedeutet dies, dass sie in 20 Jahren das Kapital des Anlegers zurückzahlen wird.

Eine solche Aktie könnte zu 100 € pro Aktie gehandelt werden und jährlich 5 € pro Aktie einbringen. Das bedeutet, dass es auf der Grundlage dieser 5 € Gewinn pro Aktie 20 Jahre dauern würde, bis der Anleger sein Kapital zurückerhält.

Die Implikation ist, dass das KGV das Element der Zeit enthält, für das Jahre die gemeinsame Norm sind.

Die Gewinne öffentlicher Unternehmen werden vierteljährlich gemeldet, aber der EPS impliziert, dass die Zeiteinheit auf Jahresebene liegt, sofern nichts anderes angegeben ist.

Ein Maß für den Wert

Das KGV ist ein gängiges Maß für den Wert. Es hilft Anlegern zu bestimmen, wie die Aktien verschiedener Unternehmen im Vergleich zueinander bewertet werden können.

Das KGV ist auch von Branche zu Branche sehr unterschiedlich.

In Branchen mit geringem Wachstum, wie Finanzdienstleistungen oder Industrie, sind die KGVs tendenziell niedriger.

In wachstumsstarken Sektoren wie dem Technologiesektor sind die KGVs tendenziell höher.

Wenn Unternehmen zu sehr hohen KGVs gehandelt werden, wie 50x oder 100x oder mehr, bedeutet dies in der Regel, dass der Markt erwartet, dass sie in fünf oder mehr Jahren deutlich mehr verdienen werden, um diese Bewertung zu rechtfertigen.

Andererseits bedeutet ein einstelliges KGV (d. h. 10x oder weniger) nicht zwangsläufig, dass die Aktie billig ist.

Es kann bedeuten, dass das Unternehmen als säkular schrumpfend gilt und ein negatives Wachstum und/oder negative Gewinne aufweist, die in der Zukunft nicht tragfähig sind.

Einige Anleger sind auf das KGV als Maßstab für den Wert angewiesen und verlassen sich darauf, wenn sie Aktien zu einem als günstig erachteten Preis kaufen.

Andere messen dieser Kennzahl nur geringe Bedeutung bei. Alle Markterwartungen sind bereits in den Preis eingepreist.

Aktien mit einem hohen KGV können zwar bessere Unternehmen sein, aber sie neigen auch dazu, teurer zu sein. Dies bedeutet, dass ihre zukünftigen Renditen entsprechend niedriger ausfallen können.

Wie bei Sportwetten ist es recht einfach, Vorhersagen darüber zu treffen, welche Mannschaften den anderen überlegen sein werden. Es ist jedoch nicht einfach, dieses Wissen in gewinnbringende Wetten umzusetzen, da ihre Preise alles widerspiegeln, was man derzeit weiß.

Ebenso ist es nicht einfach, Aktien mit einem niedrigen Kurs-Gewinn-Verhältnis zu kaufen und Aktien mit einem hohen Kurs-Gewinn-Verhältnis zu verkaufen (oder leer zu verkaufen) und im Vergleich zu einem repräsentativen Referenzindex als Gewinner hervorzugehen.

Das KGV spiegelt auch einen begrenzten Zeithorizont wider. Die Cashflows von Aktien sind theoretisch ewig, so dass sich der Einfluss langfristiger Zukunftserwartungen auf den Aktienkurs auswirkt.

Das KGV spiegelt lediglich die historischen Gewinne des vergangenen Jahres im Vergleich zum aktuellen Aktienkurs oder eine Schätzung der Gewinnprognosen für das kommende Jahr wider. Die Märkte aktualisieren Wachstum und Risiko jedoch immer mehrere Jahre oder Jahrzehnte im Voraus.

Das KGV als Maß für die Gewinnrendite

Der Kehrwert des KGV stellt die Gewinnrendite eines Unternehmens dar. Wenn das KGV eines Unternehmens 20x beträgt, ist der Kehrwert dieser Zahl - 1 geteilt durch 20 - die Gewinnrendite, d. h. 5 %.

Der Anleger könnte diese Zahl so interpretieren, dass eine Investition eine Rendite von 5 % pro Jahr erwirtschaftet.

Dabei sind natürlich Fragen des Risikos, des Wachstums und der Stabilität der Gewinne zu berücksichtigen.

Wenn es 20 Jahre dauern kann, bis die Gewinne den Preis decken, ist es unwahrscheinlich, dass die Gewinne im Laufe der Zeit konstant bleiben.

KGV-Verhältnis für den gesamten Index.

Wir können das KGV auch nicht auf der Ebene einzelner Wertpapiere, sondern auf der Ebene des gesamten Index betrachten.

Der S&P 500 ist ein nach Marktkapitalisierung gewichteter Index. Die Preise jeder einzelnen Komponente addieren sich zum Gesamtwert des Index.

Wenn der S&P 500 beispielsweise 140 gewinnt und der Indexpreis 3.473 beträgt, ist das KGV 3.473 geteilt durch 140, was etwas mehr als 4 % entspricht.

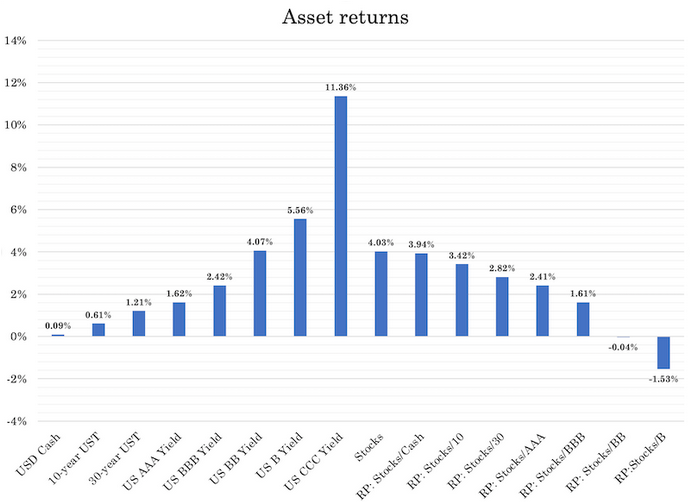

Wir können auch mit anderen Anlageklassen vergleichen und die Risikoprämien ("PR") untereinander betrachten :

Wie hoch ist das KGV eines Unternehmens, dessen Gewinne negativ sind?

Technisch gesehen kann das KGV eines Unternehmens negativ sein, es wird jedoch in der Regel als "nicht verfügbar oder N/A" ausgedrückt, wenn die Gewinne des Unternehmens null oder negativ sind.

Historische KGVs

Das durchschnittliche Kurs-Gewinn-Verhältnis von US-amerikanischen Aktiengesellschaften schwankt seit Anfang des 20. Jahrhunderts in der Regel zwischen dem 10- und 20-fachen, wobei der Durchschnitt irgendwo in der Mitte liegt.

Die KGVs variieren je nach Kapitalertragssteuer, Transaktionskosten und den Preisen konkurrierender Investitionen.

Wenn Bargeld und sichere Anleihen höhere Renditen bieten, werden mehr Anleger von diesen sicheren Anlagen im Vergleich zu riskanteren Aktien angezogen, wodurch das Kurs-Gewinn-Verhältnis komprimiert wird.

Ähnlich verhält es sich, wenn Bargeld und Anleihen niedrige Renditen bieten, sodass mehr Anleger aufgrund unzureichender Renditen an anderer Stelle in Aktien investieren. Dadurch steigt ihr Preis im Verhältnis zu ihren Gewinnen, was wiederum die KGV-Multiples in die Höhe treibt.

Sie können je nach Wirtschaft und anderen Marktbedingungen manchmal extrem niedrige oder hohe Niveaus erreichen.

In den USA erreichten die KGVs von Aktien im Dezember 2020 während der Rezession von 1920-21 ein Minimum von 4,8 und im Dezember 1999, nahe dem Höhepunkt der Technologieblase, ein Maximum von 44,2.

Obwohl Verhältnisse von 10 bis 20 als normale Bandbreite angesehen wurden, hängt es vom Wirtschaftswachstum, den Steuersätzen und den Preisen anderer verwandter Investitionen ab, was nachhaltig ist.

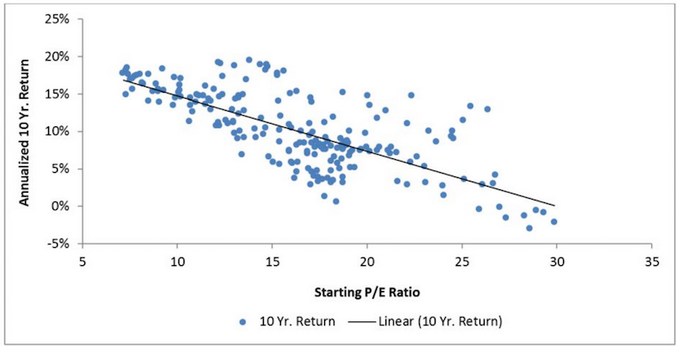

Viele Akademiker und Investoren haben die umgekehrte Korrelation zwischen hohen KGVs und niedrigen langfristigen Renditen von Investitionen festgestellt.

Anfängliche KGVs im Vergleich zu 10-jährigen Renditen

Er zeigt, dass, sobald die KGVs die 25x-Marke überschreiten, die 10-jährigen Forward-Renditen im Durchschnitt etwas unter null liegen.

Wenn sie unter 15x liegen, verzeichnen die folgenden zehn Jahre häufig annualisierte Renditen von 10 % oder mehr.

Die allgemeine Idee lautet: "Buy low, sell high". In der Praxis ist dies jedoch schwieriger umzusetzen.

Die Märkte befinden sich in der Regel im Aufwärtstrend, wenn alle verfügbaren Käufer an der Seitenlinie stehen und die Zentralbank dem Finanzsystem Liquidität entzieht (in der Regel aufgrund einer Geld- und Kreditverknappung aufgrund steigender Zinssätze).

Die Märkte sind auch dann am Boden, wenn die Menschen Vermögenswerte verkaufen müssen, um ihren Zahlungen nachzukommen, und eine große Anzahl von Aktien, Anleihen und anderen Finanztiteln zum Verkauf steht.

Die Zentralbanken greifen ein, um mehr Geld und Kredit in das System zu pumpen, indem sie die kurzfristigen und bei Bedarf auch die langfristigen Zinssätze senken, Geld schöpfen und Finanzanlagen kaufen.

Was ist der richtige Preis für eine vielversprechende Zukunft?

Stellen Sie sich ein Unternehmen vor, das im nächsten Jahr einen Gewinn von einer Million US-Dollar erwirtschaften soll und dann den Betrieb einstellt.

Wie viel müssten Sie zahlen, um es zu erwerben?

Die logische Antwort ist etwas weniger als eine Million US-Dollar, was Ihnen eine positive Kapitalrendite bescheren würde.

Wie wir gesehen haben, werden Aktien in der Regel mit „KGV-Multiples“ bewertet, d. h. mit Vielfachen der für das kommende Jahr erwarteten Gewinne.

Dies liegt daran, dass die Rentabilität eines Unternehmens nicht auf ein einziges Jahr beschränkt sein sollte, sondern über viele Jahre hinweg anhalten wird.

Wenn Sie eine Aktie kaufen, erwerben Sie im Wesentlichen eine Forderung auf die zukünftigen Gewinne des Unternehmens. Historisch gesehen wurde der S&P 500 seit dem Zweiten Weltkrieg zu einem durchschnittlichen Kurs-Gewinn-Verhältnis von etwa 16 gehandelt.

Dies wird oft als „Bezahlung für 16 Jahre Gewinne“ bezeichnet.

Aufgrund des Konzepts der Diskontierung - wonach zukünftige Gewinne weniger wert sind als aktuelle Gewinne - entspricht ein Kurs-Gewinn-Verhältnis von 16 jedoch in Wirklichkeit dem Barwert von mehr als 20 Jahren erwarteter Gewinne, je nachdem, welcher Diskontsatz angewandt wird.

Während der Börsenblasen wurden einige Aktien zu deutlich höheren Multiplikatoren gehandelt. Beispielsweise wurden Nifty Fifty-Aktien in den späten 1960er Jahren mit dem 60- bis 90-fachen der Gewinne bewertet.

Die damaligen Anleger zahlten tatsächlich für jahrzehntelange Gewinnerwartungen, selbst wenn sie optimistische Wachstumsannahmen berücksichtigten.

Viele von ihnen zogen dies jedoch angesichts der impliziten Wachstumsannahmen überhaupt nicht in Betracht.

Die führenden Unternehmen des S&P 500 von heute sind den besten Unternehmen der vergangenen Jahrzehnte zweifellos weit überlegen.

Sie profitieren von transformativen Technologien, einer enormen Größenordnung, marktbeherrschenden Stellungen und außergewöhnlichen Gewinnspannen.

Darüber hinaus basieren viele ihrer Produkte auf Ideen oder Codes und nicht auf physischen Materialien, was bedeutet, dass die Produktionskosten für zusätzliche Einheiten gering sind, was wiederum zu einer außergewöhnlich hohen Rentabilität führt.

Im Gegensatz zu den hohen Bewertungen der Nifty-Fifty-Ära werden die heutigen Marktführer in der Regel zu moderateren Multiplikatoren gehandelt. So weist beispielsweise Nvidia, ein führender Entwickler von Chips für künstliche Intelligenz, zum Zeitpunkt der Erstellung dieses Berichts ein Kurs-Gewinn-Verhältnis von rund 30 auf, je nachdem, welche Gewinnschätzungen zugrunde gelegt wurden.

Dieses Verhältnis ist zwar etwa doppelt so hoch wie der historische Durchschnitt des S&P 500, liegt aber weit unter den Höchstbewertungen des Nifty Fifty.

Dennoch geht ein Multiple von 30 davon aus, dass Nvidia jahrzehntelang operativ tätig sein wird, seine Gewinne stetig steigen und es der Konkurrenz standhalten wird.

Mit anderen Worten: Die Anleger setzen auf die langfristige Widerstandsfähigkeit von Nvidia.

Allerdings ist Resilienz in Hightech-Branchen besonders schwer zu erreichen, wo schnelle Innovationen und neue Konkurrenten etablierte Unternehmen verdrängen können.

Es sei darauf hingewiesen, dass nur etwa die Hälfte der Nifty-Fifty-Unternehmen heute noch im S&P 500 vertreten sind.

Viele Namen aus dieser Zeit, wie Xerox, Kodak, Polaroid, Avon, Burroughs, Digital Equipment und Simplicity Pattern, sind nicht mehr im Index vertreten.

Während einige dieser Unternehmen aufgrund von Fusionen und Übernahmen (eher als Misserfolg) verschwanden, hatten andere Schwierigkeiten, sich anzupassen und wurden schließlich von neuen Akteuren überholt.

Das KGV und seine Verwendung in Führungsteams.

Führungsteams werden häufig in Form von Aktien oder Aktienoptionen ihres Unternehmens bezahlt. Dadurch werden die Interessen derjenigen, die das Unternehmen leiten, bzw. der Führungskräfte innerhalb des Unternehmens, mit denen der anderen Aktionäre in Einklang gebracht.

Im Allgemeinen kann der Aktienkurs steigen, wenn das Unternehmen mehr verdient oder ein höheres Vielfaches erreicht (d. h. ein höheres KGV).

Ein höheres KGV kann durch höhere zukünftige Wachstumsraten oder durch die Schaffung der Wahrnehmung, dass das Unternehmen in Zukunft stärker wachsen wird, erreicht werden. Es kann auch durch niedrigere Renditen bei anderen Anlagen wie Barmitteln und Anleihen erreicht werden, wodurch mehr Anleger in Aktien investieren.

Folglich will die Unternehmensleitung den Gewinn je Aktie in der Gegenwart steigern und gleichzeitig die Wachstumsraten in der Zukunft verbessern.

Dies könnte das Management zu folgenden Maßnahmen veranlassen:

i) Wege finden, um die Gewinne im Laufe der Zeit stabiler zu machen. Anleger belohnen zuverlässigere Gewinne (und/oder höhere Gewinne) in der Regel mit einem höheren Aktienkurs.

Managementteams können erwägen, das Risiko zu diversifizieren, indem sie mehrere Einnahmequellen und zusätzliche Geschäftseinheiten schaffen.

Beispielsweise kann sich ein Öl- und Gasunternehmen dafür entscheiden, sowohl vorgelagerte (Exploration und Produktion) als auch nachgelagerte (Raffination) Einheiten zu haben. Diejenigen, die sich mit Exploration und Produktion beschäftigen, profitieren in der Regel von steigenden Ölpreisen, da ihr Geschäft im Verkauf von Öl besteht. Raffinerien, die das Öl kaufen, profitieren tendenziell von sinkenden Ölpreisen.

ii) Das Management möchte möglicherweise einen wachstumsstarken Zweig für sein Unternehmen erwerben. Dies kann den Kauf eines Unternehmens mit einem höheren KGV bedeuten.

Dies kann auch dazu beitragen, dass der Markt das Unternehmen mit einem höheren Wachstumsmultiplikator positiv neu bewertet.

iii) Unternehmen, die ihre eigenen Aktien zum Kauf von wachstumsstarken Unternehmen einsetzen, können aufgrund der Funktionsweise der Berechnung des Gewinns je Aktie mit einer Verwässerung des Aktienkurses konfrontiert werden.

Dies kann den Aktienkurs sinken lassen, da Investoren es vorziehen, sich nicht an Transaktionen zu beteiligen, die verwässernd wirken. Dies bedeutet, dass Aktien ausgegeben werden, die über den von ihnen erworbenen Gewinn hinausgehen.

Daher kann eine Bar- oder Kreditfinanzierung für den Erwerb von wachstumsstarken Unternehmen bevorzugt werden. Dadurch können die Gewinne bei gleichbleibender Aktienanzahl gesteigert werden, was wiederum zu einem höheren EPS führt.

iv) Unternehmen mit einem niedrigeren KGV können sich für eine höhere Verschuldung statt für den Erwerb von Aktien entscheiden.

Schulden sind aufgrund der Priorität der Schulden in der Kapitalstruktur eines Unternehmens billiger als Eigenkapital und verwässern die Eigentumsverhältnisse nicht.

Ein höheres Verhältnis zwischen Schulden und Eigenkapital kann zu einer Verbesserung des Aktienkurses beitragen, da der Gewinn pro Aktie höher bleibt, als er sonst gewesen wäre.

Dies setzt natürlich voraus, dass die in der Bilanz angehäuften Schulden nicht zu Spannungen führen, die den Aktienkurs beeinträchtigen könnten.

Abgesehen von der finanztechnischen Komponente steht die Verschuldung natürlich auch für Kaufkraft. Sie kann daher für gewinnsteigernde Investitionen genutzt werden.

v) Unternehmen können sich dafür entscheiden, eine größere Stabilität der Gewinne auszuweisen, indem sie ihre Finanzberichte und ihre Buchhaltung auf eine bestimmte Art und Weise erstellen.

Sie können sich dafür entscheiden, in "flauen" Quartalen bestimmte Einnahmen auf ein Quartal und Ausgaben auf ein späteres Quartal zu übertragen. Sie kann auch Einnahmen auf spätere Quartale übertragen oder bestimmte Ausgaben auf "gute" Quartale verschieben.

Dies kann dazu beitragen, die Gewinne im Laufe der Zeit zu glätten und gleichzeitig zu steigern. Die Anleger belohnen Zuverlässigkeit und Wachstum.

Das KGV und seine Relevanz heute

Die KGVs von Aktien aus den entwickelten Märkten sind höher als normalerweise.

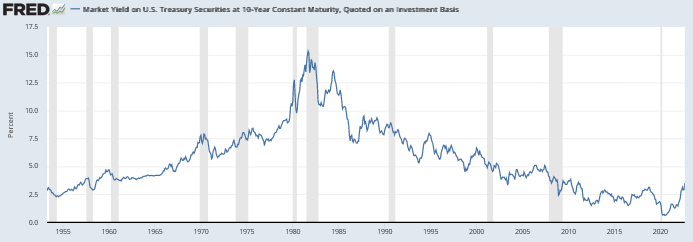

Wir befinden uns in einer Welt mit Nullzinsen und werden dies auch noch eine Zeit lang bleiben. Dies ist das wichtigste Thema, das derzeit die Finanzmärkte bestimmt und wichtige Auswirkungen auf den Aufbau von Portfolios und die Art und Weise, wie man über Bewertungen nachdenkt, hat.

In der entwickelten Welt liegen die Kassazinssätze praktisch überall bei null. An einigen Orten (z. B. in den entwickelten Ländern Europas und in Japan) sind sie sogar negativ. In den USA sind Teile der Kurve kurzzeitig negativ geworden, in der Erwartung, dass die USA gezwungen sein könnten, diesen Weg ebenfalls zu gehen, obwohl die Federal Reserve wahrscheinlich andere Instrumente einsetzen wird.

Kurzfristige Zinssätze: USA, Japan, Großbritannien

Wenn die Kassazinssätze niedrig sind, tendieren die Anleiherenditen dazu, mit ihnen zu sinken.

Die Zentralbanken haben auch Druck auf die längerfristigen Zinssätze (d. h. die mit Anleihen verbundenen Zinssätze) ausgeübt, damit diese sehr nahe bei oder unter null liegen, um der Wirtschaft zusätzliche Unterstützung zukommen zu lassen.

Wenn alles andere niedrige Renditen abwirft, beugen sich auch die Aktien dieser Art von Rendite.

Im weiteren Sinne bedeutet dies, dass wir uns in einer Zeit befinden, in der die Forward-Renditen praktisch aller Finanzanlagen insgesamt niedrig sein werden. Innerhalb der Anlageklassen wird es Gewinner und Verlierer geben, aber es ist schwierig, diese vorherzusagen, da alle bekannten Elemente bereits berücksichtigt sind.

Obwohl diese Unterstützung durch die Zentralbanken notwendig ist, macht sie die Märkte anfällig für eine anhaltende Überbewertung, die Sie in Form von hohen KGVs sehen werden.

Die Terminrenditen sind niedriger, aber die Risiken bleiben gleich oder sind in gewisser Weise höher.

Die Rendite von Aktien ist im Vergleich zu Barmitteln und Anleihen schwieriger zu bestimmen, da sie nicht mit angekündigten Zinssätzen versehen sind.

Bei festverzinslichen Wertpapieren kennen Sie immer die Rendite. Der einzige Fall, in dem diese Rendite von der stets veröffentlichten Rendite abweicht, ist der, in dem der Emittent ausfällt.

Aktien übertragen das Eigentum an einem Unternehmen, das die für die Aktionäre verfügbaren Barmittel darstellt, nachdem alle anderen bezahlt wurden.

Aktien sind Instrumente des ewigen Cashflows.

Während man mit dem KGV die Gewinne der letzten zwölf Monate ermitteln oder die nächsten zwölf Monate schätzen kann, um eine Gewinnrendite zu erzielen, schwankt dieses Gewinnniveau im Laufe der Zeit.

Aufgrund ihrer längeren Dauer und der Unsicherheit der künftigen Cashflows ist ihre strukturelle Volatilität höher.

Was wir wissen, ist, dass Aktien in den letzten etwa 50 Jahren eine zusätzliche jährliche Rendite von 3,2 % im Vergleich zu 10-jährigen Staatsanleihen erzielt haben.

Vermögenswerte des Portfolios

| Name | CAGR | Stdev | Bestes Jahr | Schlechtester Jahr | Max. Drawdown | Sharpe Ratio |

|---|---|---|---|---|---|---|

| Amerikanischer Aktienmarkt | 10.39% | 15.60% | 37.82% | -37.04% | -50.89% | 0.42 |

| Anleihen mit einer Laufzeit von 10 Jahren | 7.21% | 8.03% | 39.57% | -10.17% | -15.76% | 0.34 |

| Liquidität | 4.69% | 1.01% | 15.29% | 0.03% | 0.00% | N/A |

Wenn also "sichere Anlagen" mit mittlerer Laufzeit 50 Basispunkte oder weniger einbringen, ist der Abzinsungssatz im Vergleich zur risikofreien Rendite sehr niedrig oder sogar gleich null.

Wenn es also keinen Abzinsungssatz gibt - d. h. den Satz, ab dem der Barwert der künftigen Cashflows berechnet werden kann, um den fundamentalen Wert einer Aktie zu erhalten - bleibt nur noch die Risikoprämie (traditionell etwa 3 %).

Wenn eine 10-jährige Anleihe 50 Punkte einbringt und die Risikoprämie 3,2 % beträgt, wird der Abzinsungssatz zu etwa 3,7 %.

Der Kehrwert dieser 3,7 % ist das Kurs-Gewinn-Verhältnis, also etwa 27x.

Das ist weit mehr als die 10x bis 20x, die wir gesehen haben und an die wir historisch gewöhnt sind.

Wenn die Rendite 10-jähriger Anleihen auf null Prozent fällt, wie es in Japan und vielen europäischen Industrieländern der Fall ist, und die Suche nach Rendite beginnt, die Risikoprämie ebenfalls zu senken, kann das Kurs-Gewinn-Verhältnis noch weiter aufgebläht werden.

Wenn die Risikoprämie 2,5 % beträgt und der risikofreie 10-Jahres-Benchmark bei null liegt, dann wird das KGV des Marktes zu 40x (eins geteilt durch 2,5 %).

Traditionelle Wertbegriffe sind nicht mehr angebracht.

Das bedeutet, dass traditionelle Wertangaben wie das 10- bis 20-fache KGV, an das sich die Anleger gewöhnt haben, Extrapolationen aus einem früheren Umfeld sind, in dem die Renditen für sicherere Anlagen wesentlich höher waren.

In den letzten fünfzig Jahren hat Bargeld in den USA zwischen 4 und 5 % Rendite gebracht. Inzwischen liegt sie in der gesamten entwickelten Welt bei null. Die Renditen zehnjähriger Anleihen lagen im selben Zeitraum im Durchschnitt bei etwas über 7 %. Sie liegen heute ebenfalls sehr nahe bei null.

Aktien bringen etwas mehr als 10 %, daher sollten wir davon ausgehen, dass auch diese Renditen deutlich sinken werden.

Diese annualisierten Renditen von über 10 % wurden durch Folgendes erreicht

- Eine höhere Inflation

- Höhere Produktivitätsraten

- Ein stärkeres Bevölkerungswachstum (einschließlich des Eintritts von mehr Frauen in den Arbeitsmarkt).

- Einem enormen Zinsspillover in den letzten 40 Jahren, wobei die Zinsen für 10-jährige Anleihen von 15 % auf etwa null sanken.

Keiner dieser Faktoren ist reproduzierbar, auch wenn wir potenziell eine höhere Inflation erreichen können.

Eine höhere Inflation kann die Renditen von Vermögenswerten nominal hoch machen, aber hohe reale Renditen sind nicht mehr sehr wahrscheinlich. Mit anderen Worten: Anleger können mit dem Besitz bestimmter Aktien immer noch anständige Renditen erzielen, aber diese Renditen werden wahrscheinlich nicht mehr wie in der Vergangenheit große Mengen an höherer realer Kaufkraft transportieren.

In einem Umfeld, in dem die Barrendite 5 % betrug, hätten Sie beispielsweise mit sicheren Anleihen mittlerer Laufzeit 7 % erzielen können, während Aktien in der Regel etwa 10 % (10x KGV) eingebracht hätten. Dies entspräche den üblichen Risikoprämien.

Wenn aber Bargeld und Anleihen jetzt Nullrenditen aufweisen und Aktien gegenüber Anleihen denselben Aufschlag von ~3% behalten, liegt Ihr KGV jetzt 3x bis 4x höher als die Durchschnittswerte, die in den letzten etwa 50 Jahren beobachtet wurden.

Das bedeutet zum Beispiel, dass ein Unternehmen mit einer Marktkapitalisierung von 50 Milliarden US-Dollar erwarten kann, jährlich etwa 5 Milliarden US-Dollar zu verdienen. Eine Rendite von 10 % auf dem gesamten Aktienmarkt würde einem KGV von 10x entsprechen.

Nun, mit diesen 5 Milliarden US-Dollar abgezinsten Gewinnen zu einem höheren Gewinnmultiplikator, unter Berücksichtigung von Nullzinsen und gemäß der historischen Risikoprämie von Aktien gegenüber sicheren Anleihen, könnte es als ein Unternehmen mit 150 bis 200 Milliarden US-Dollar bewertet werden.

Dies ist eine direkte Folge der Zentralbanken, die mehr Liquidität in das Finanzsystem pumpen (z. B. Nullzinsen, Programme zum Ankauf von Vermögenswerten, spezielle Kredit- und Liquiditätsprogramme).

Das direkte Ziel von Programmen zum Ankauf von Vermögenswerten ist es, die Renditeunterschiede bei langlaufenden Vermögenswerten zu verringern, um die Kreditvergabe zu fördern und die Anleger in riskantere Vermögenswerte zu drängen, was zur Schaffung eines "Vermögenseffekts" beiträgt. Dadurch sinken ihre langfristigen Renditen, sowohl absolut als auch im Vergleich zu anderen Vermögenswerten.

Es schafft aber auch mehr Risiken, indem es die Renditen im Verhältnis zu den Risiken, den mit Nullzinsen und der Notwendigkeit, viel Geld zu drucken, einhergehenden Währungsabwertungen, einer höheren Hebelwirkung und dem Potenzial für die Entwicklung von Vermögensblasen verringert.

Alle Vermögenswerte konkurrieren miteinander um das Kapital der Anleger.

Sobald die anderen Vermögenswerte überboten werden, erscheinen die anderen relativ gesehen attraktiver, auch wenn ihre absoluten Renditen schlechter sind.

Während des größten Teils der Zeit nach 2008 schienen Finanzanlagen in Bezug auf die absoluten Renditen nicht attraktiv zu sein, auch wenn sie im Vergleich zu Bargeld keine extrem hohen Niveaus erreichten.

Selbst wenn die Forward-Renditen von Aktien auf den entwickelten Märkten bei etwa 3 % liegen und ihre Preise bei Gewinnmultiplikatoren von 30 Mal oder mehr angesetzt werden, anstatt bei den 8- bis 20-fachen KGVs der jüngeren Geschichte, sind die Risiken tatsächlich höher.

Das geringe Produktivitätswachstum und die alternde Bevölkerung werden die realen Renditen auch in Zukunft auf einem niedrigen Niveau halten.

Wenn man frühere Studien zugrunde legt, die zeigen, dass ein KGV von 25x oder mehr zu zehnjährigen Forward-Renditen von etwa null führt, ist es wahrscheinlich, dass dies auch der Fall sein wird, insbesondere wenn man von realen Renditen spricht.

Wenn sich die Renditen von risikoreicheren Anlagen oder Anlagen mit längerer Duration gegen Null bewegen, wird es zunehmend sinnvoller, diese Anlagen zu halten, insbesondere in konzentrierter Form.

Wenn die 10-jährige Rendite beispielsweise 50 Basispunkte beträgt, Ihr Vorteil darin besteht, dass die Rendite auf minus 1 % sinkt, und Ihr Nachteil eine Normalisierung der Realzinsen plus eine Inflationsrate von 4 % ist, ist Ihr Risiko etwa dreimal so hoch wie Ihre potenzielle Belohnung.

Und wenn Aktien in der Zukunft nur etwa 3 % oder das 30-fache der Gewinne oder mehr abwerfen, kann diese Art von Rendite leicht innerhalb von ein oder zwei Tagen ausgelöscht werden.

Das KGV als Mittel zur Bestimmung der Nachhaltigkeit

Anleger können die geschätzte Laufzeit der von ihnen besessenen Vermögenswerte und die Auswirkungen einer moderaten Straffung der Geldpolitik auf deren Preis messen.

Wenn die KGVs steigen, macht sie das auch anfälliger für Zinsänderungen, da sich ihre Laufzeiten verlängern.

Wenn ein Vermögenswert beispielsweise eine Forward-Rendite von drei Prozent hat und es sich um ein Instrument mit ewigem Cashflow handelt (d. h. eine Aktie), bedeutet dies, dass sein Gewinnvielfaches der Kehrwert dieser Zahl ist, d. h. 33x.

Das bedeutet, dass ein Anstieg der Zinsen um ein Prozent den Wert des Vermögenswerts bei ansonsten gleichen Bedingungen potenziell um ein Drittel senken könnte, wenn man dieses eine Prozent mit der effektiven Laufzeit des Vermögenswerts multipliziert.

Schlussfolgerung

Das Kurs-Gewinn-Verhältnis (KGV) bezieht sich auf den Aktienkurs eines Unternehmens im Verhältnis zu seinem Gewinn pro Aktie (EPS).

Ein höheres KGV kann bedeuten, dass die Anleger in Zukunft mit hohen Wachstumsraten rechnen. Einige Anleger können es auch als Zeichen einer Überbewertung interpretieren.

Einem Unternehmen, das keine oder negative Gewinne erzielt, wird in der Regel kein KGV zugewiesen, da das Verhältnis keine aussagekräftigen Informationen vermittelt, wenn der Nenner null oder negativ ist.

Eine Ausnahme ist, wenn ein Unternehmen ohne oder mit negativen Gewinnen in den nächsten zwölf Monaten voraussichtlich einen Nettogewinn erzielen wird. In diesem Fall wird das Unternehmen kein Folge-KGV (Gewinnhistorie der letzten zwölf Monate), aber ein positives Forward-KGV haben.

Niedrigere Zinssätze korrelieren mit höheren KGVs, da der Barwert der Cashflows zu einem niedrigeren Zinssatz abgezinst wird (unter der Annahme, dass die Risikoprämie nicht zur Kompensation steigt).

Wenn die Zinssätze (d. h. die Renditen) für Bargeld und Anleihen sinken, sinken auch die Terminrenditen von Aktien über den Anstieg ihrer Kurse.

Die Gewinnrendite einer Aktie - gemessen über das vergangene Jahr (Folge-KGV) oder das kommende Jahr (Forward-KGV) - wird durch den Kehrwert des KGV dargestellt.

| Broker | Finanzielle Unterstützung | Maklergebühren (Euronext) | Unsere Meinung |

|---|---|---|---|

| Wertpapierkonto, Konto auf Margin | Keine Kommissionen für ein maximales monatliches Volumen von 100.000 EUR, dann 0,20%. | XTB: Handel ohne Provisionen, aber mit einer begrenzten Auswahl an Wertpapieren von 3600 Aktien und 1350 ETFs. Kostenloses Demokonto, um die Plattform zu testen. | |

| Investieren birgt Verlustrisiken | |||