![]()

Berechnung des operativen Leverage zur Bestimmung der Rentabilität

Der Betriebshebel ist eine Finanzkennzahl, die den prozentualen Anteil der Fixkosten im Verhältnis zu den variablen Kosten und den Gesamtkosten misst.

Sie wird häufig zur Berechnung des Break-even-Punktes verwendet und ist eine Schlüsselkennzahl zur Bestimmung der Rentabilität eines Unternehmens.

Das Verhältnis des betrieblichen Hebels kann wie folgt ausgedrückt werden:

Betriebshebel = (Gesamtfixkosten / Gesamtkosten).

In einem Szenario mit niedrigem Betriebshebel bedeutet dies, dass ein Großteil der Verkäufe des Unternehmens in Form von variablen Kosten erfolgt, so dass diese Kosten nur dann anfallen, wenn ein Verkauf stattfindet.

In diesem Fall erzielt das Unternehmen bei jedem zusätzlichen Verkauf, den es tätigt, einen geringeren Gewinn, aber es bedeutet auch, dass es kein großes Verkaufsvolumen generieren muss, um seine niedrigere Fixkostenbasis zu decken.

Die Höhe des operativen Hebels eines Unternehmens kann von vielen Faktoren beeinflusst werden, u. a. von seinem Geschäftsmodell, seiner Branche und seiner Wachstumsphase.

Beispielsweise werden Unternehmen mit hohen Anfangsinvestitionskosten, wie in den Bereichen Forschung und Entwicklung oder Fertigung, in der Regel einen höheren Betriebshebel aufweisen als Unternehmen mit niedrigeren Anfangskosten.

Auch Start-ups und Unternehmen in der Gründungsphase neigen dazu, einen höheren Betriebshebel zu haben als etabliertere Unternehmen. Das liegt daran, dass sie oft hohe Fixkosten, aber nur geringe Einnahmen haben, da sie sich noch im Aufbau befinden.

Der Betriebshebel kann ein zweischneidiges Schwert sein. Einerseits kann er zu höheren Gewinnen führen, wenn die Umsätze steigen.

Er kann jedoch auch die Verluste verstärken, wenn die Umsätze sinken. Daher ist es für Anleger wichtig, den operativen Hebel eines Unternehmens zu verstehen, bevor sie investieren.

Beispiele für Betriebshebel

Softwareunternehmen neigen dazu, einen hohen Betriebshebel zu haben.

Das liegt daran, dass ihre Kosten hauptsächlich in der Entwicklung und im Marketing anfallen. Es gibt keine hohen variablen Kosten, die mit jedem Verkauf verbunden sind, wie es bei der Herstellung der Fall ist.

Wenn ein Softwareunternehmen eine große Anzahl von Verkäufen tätigt, kann es sehr profitabel sein. Dies trifft tendenziell auf viele digitale Unternehmen im Allgemeinen zu.

Der Einzelhandel ist ein weiteres Beispiel für einen betrieblichen Hebel. Geschäfte haben hohe Fixkosten, wie z. B. Miete und Gehälter für das Personal.

Ihre variablen Kosten sind jedoch gering, da sie Bestände nur dann kaufen müssen, wenn sie verkauft werden. Das bedeutet, dass ein kleiner Anstieg der Verkaufszahlen zu einem starken Anstieg der Gewinne führen kann.

Der Nachteil ist, dass ein kleiner Rückgang der Verkäufe auch zu einem starken Rückgang der Gewinne führen kann. Aus diesem Grund gehen viele Einzelhändler in Zeiten des wirtschaftlichen Abschwungs bankrott.

Betriebshebel und Gewinne

Der Betriebshebel ist ein Schlüsselfaktor für die Gewinne. Je höher die Kennzahl, desto größer ist das Gewinnpotenzial.

Es ist jedoch wichtig, daran zu denken, dass der Betriebshebel auch das Risiko erhöht. Denn ein kleiner Umsatzrückgang kann sich unverhältnismäßig stark auf die Gewinne auswirken.

Anleger sollten daher den operativen Hebel eines Unternehmens sorgfältig prüfen, bevor sie investieren. Sie sollten auch die Umsätze des Unternehmens genau beobachten, um sicherzustellen, dass sie den Erwartungen entsprechen.

Der Betriebshebel und die Gewinnschwelle

Der Break-even-Point ist das Umsatzniveau, bei dem ein Unternehmen weder Gewinn noch Verlust macht.

Er wird berechnet, indem die Fixkosten durch den Deckungsbeitrag der variablen Kosten (Umsatz minus variable Kosten) geteilt werden.

Formel für den betrieblichen Hebel

Die Formel für den Betriebshebel lautet wie folgt:

- Betriebshebel = (Gesamtfixkosten / Gesamtkosten).

Um die Gewinnschwelle zu berechnen, müssen wir zwei Dinge wissen: die fixen Kosten und die variablen Kosten.

Fixe Kosten sind die Kosten, die sich nicht mit dem Verkaufsvolumen ändern, wie z. B. Miete und Versicherung.

Variable Kosten sind die Kosten, die sich tendenziell mit dem Verkaufsvolumen ändern, wie Rohstoffe und Arbeitskräfte (z. B. Provisionen, Prämien, die Menge der benötigten Hilfe).

Die Gewinnspanne bei variablen Kosten ist die Differenz zwischen den Verkäufen und den variablen Kosten.

Sie stellt den Anteil jedes Verkaufs dar, der zur Deckung der Fixkosten zur Verfügung steht und zum Gewinn beiträgt.

Somit kann die Gewinnschwelle wie folgt berechnet werden:

- Break-even = Fixe Kosten / Gewinnspanne bei variablen Kosten.

Nehmen wir zum Beispiel an, ein Unternehmen hat Fixkosten in Höhe von 100.000 $ und eine Gewinnspanne bei den variablen Kosten von 20 %.

Das bedeutet, dass das Unternehmen für jeden Dollar Umsatz 0,20 Dollar zur Verfügung hat, um die Fixkosten zu decken und zum Gewinn beizutragen.

Um die Gewinnschwelle zu berechnen, teilen Sie einfach die Fixkosten durch die Gewinnspanne bei den variablen Kosten :

- Break-even = 100.000 $ / 20 % = 500.000 $.

Das bedeutet, dass das Unternehmen Verkäufe in Höhe von 500.000 $ generieren muss, um die Gewinnschwelle zu erreichen.

Jeder Verkauf über diesem Betrag wird zu einem Gewinn führen, während jeder Verkauf unter diesem Betrag zu einem Verlust führt.

Beispiel für eine Gewinnschwelle

Nehmen wir ein Unternehmen mit den folgenden Merkmalen:

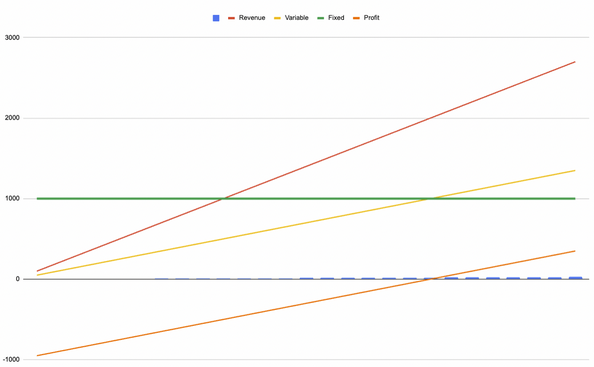

- Fixe Kosten von 1.000 $ pro Monat.

- Einnahmen von 100 $ pro Verkauf

- Kosten von 50 $ pro Verkauf

Die folgende Grafik veranschaulicht dieses Unternehmen.

Die grüne Linie zeigt die fixen Kosten. Die gelbe Linie steht für die variablen Kosten, die rote Linie für die Einnahmen und die orangefarbene Linie für den Gewinn.

Break-even-Diagramm, in dem die Fixkosten, die variablen Kosten, die Einnahmen und der Gewinn dargestellt sind.

Auf der Grundlage dieser Wirtschaftsdaten wird das Unternehmen beim 20. Verkauf die Gewinnschwelle erreichen, da die Einnahmen (20 * 100 $ = 2.000 $) höher sind als die Summe der fixen Kosten (1.000 $) und der variablen Kosten (20 * 50 $ = 1.000 $).

Wenn Unternehmer von einer "Größenordnung" sprechen, meinen sie in der Regel ein Unternehmen, das genügend Umsatz erzielt, um seine variablen und nicht variablen Kosten zu übersteigen.

Bei einem Medienunternehmen beispielsweise sind die Kosten in der Regel Kosten für die Erstellung von Inhalten und für das Marketing. In diesem Fall bedeutet "skalieren" also, eine bestimmte Anzahl von Ansichten zu erreichen, um genügend Einnahmen zu erzielen, um die Gesamtkosten zu übersteigen.

Bedeutung der Gewinnschwelle

Der Break-even-Punkt ist aus zwei Gründen wichtig.

Erstens sagt er uns, wie viel Umsatz ein Unternehmen mindestens erzielen muss, um keine Verluste zu erleiden.

Zweitens stellt er für die Unternehmensleitung ein Ziel dar, das es zu erreichen gilt.

Wenn ein Unternehmen derzeit unter dem Break-even-Punkt liegt, weiß die Unternehmensleitung, dass sie Maßnahmen ergreifen muss, um den Umsatz zu steigern.

Liegt ein Unternehmen hingegen bereits über dem Break-even-Punkt, weiß es, dass es auf dem richtigen Weg ist und seine bisherige Strategie fortsetzen kann.

In beiden Fällen ist der Break-even-Punkt ein nützliches Instrument für das Management eines Unternehmens.

Was kann Ihnen der Betriebshebel über das Risiko eines Unternehmens sagen?

Der Betriebshebel ist ein Schlüsselfaktor für die Gewinne, aber er erhöht auch das Risiko.

Denn ein kleiner Umsatzrückgang kann sich unverhältnismäßig stark auf die Gewinne auswirken.

Anleger sollten daher den Betriebshebel eines Unternehmens sorgfältig prüfen, bevor sie investieren. Sie sollten auch die Umsätze des Unternehmens genau beobachten, um sicherzustellen, dass sie den Erwartungen entsprechen.

Grad der betrieblichen Hebelwirkung (DOL)

Der Betriebshebelgrad (DOL) ist ein Maß für die Veränderung des Betriebsgewinns eines Unternehmens als Reaktion auf eine Veränderung des Umsatzes.

Er wird berechnet, indem die prozentuale Veränderung des Gewinns durch die prozentuale Veränderung des Umsatzes geteilt wird. Er entspricht ungefähr der EBIT-Änderung geteilt durch die Umsatzänderung.

Ein höherer DOL bedeutet, dass die Gewinne eines Unternehmens stärker auf Umsatzschwankungen reagieren.

Daher wird ein hoher DOL im Allgemeinen als riskanter angesehen als ein niedriger DOL.

Es ist jedoch wichtig, daran zu denken, dass ein hoher DOL auch zu höheren Gewinnen führen kann, wenn die Umsätze steigen, so dass es möglich ist, die Dinge abzuwägen, wie es der Begriff "Hebel" nahelegt.

| Broker | Finanzielle Unterstützung | Maklergebühren (Euronext) | Unsere Meinung |

|---|---|---|---|

| Wertpapierkonto, Konto auf Margin | Keine Kommissionen für ein maximales monatliches Volumen von 100.000 EUR, dann 0,20%. | XTB: Handel ohne Provisionen, aber mit einer begrenzten Auswahl an Wertpapieren von 3600 Aktien und 1350 ETFs. Kostenloses Demokonto, um die Plattform zu testen. | |

| Investieren birgt Verlustrisiken | |||

FAQ - Betrieblicher Hebel

Was ist der Unterschied zwischen dem betrieblichen und dem finanziellen Hebel?

Der betriebliche Hebel ist ein Maß für die Veränderung des Gewinns eines Unternehmens als Reaktion auf eine Veränderung des Umsatzes.

Der Finanzierungshebel ist ein Maß für die Produktion oder den Wert des Eigenkapitals eines Unternehmens im Verhältnis zur Höhe seiner Schulden.

Was ist der Grad der betrieblichen Hebelwirkung (DOL)?

Der Betriebsverschuldungsgrad (DOL) misst, wie stark sich die Betriebsgewinne eines Unternehmens bei einer Veränderung des Umsatzes verändern.

Er wird berechnet, indem die prozentuale Veränderung des Gewinns durch die prozentuale Veränderung des Umsatzes geteilt wird.

Ein höherer DOL bedeutet, dass die Gewinne des Unternehmens stärker auf Umsatzschwankungen reagieren.

Warum ist die Gewinnschwelle wichtig?

Der Break-even-Point ist wichtig, weil er uns sagt, wie viel Umsatz ein Unternehmen mindestens erzielen muss, um keine Verluste zu machen.

Er stellt auch ein Ziel dar, das die Manager erreichen müssen. Wenn ein Unternehmen derzeit unterhalb der Gewinnschwelle liegt, weiß das Management, dass es bestimmte Maßnahmen ergreifen muss, um den Umsatz zu steigern.

Liegt ein Unternehmen hingegen bereits über dem Break-even-Punkt, weiß das Management, dass es sich auf dem richtigen Weg befindet und seine bisherige Strategie fortsetzen kann.

In beiden Fällen ist der Break-even-Punkt ein nützliches Instrument für das Management eines Unternehmens.

Zusammenfassung - Betriebshebel

Der Betriebshebel ist ein Maß für die Veränderung des Umsatzes eines Unternehmens im Verhältnis zu den Veränderungen der Kosten der verkauften Waren und anderer variabler Kosten.

Je höher der Betriebshebel, desto empfindlicher reagieren die Gewinne des Unternehmens auf Umsatzschwankungen. Im Allgemeinen sollten Anleger bei Unternehmen mit einer hohen betrieblichen Hebelwirkung vorsichtig sein, da diese riskanter sind.

Daher haben Unternehmen mit einer hohen operativen Hebelwirkung in der Regel höhere Kapitalkosten und niedrigere Bewertungen, wenn alle anderen Faktoren gleich bleiben.

Die operative Leverage wird berechnet, indem der Umsatz eines Unternehmens durch seine Betriebskosten geteilt wird. Die resultierende Zahl wird dann mit der Betriebsmarge des Unternehmens multipliziert. Diese Zahl gibt an, um wie viel die Umsätze steigen oder sinken müssen, damit das Unternehmen die Gewinnschwelle erreicht.

Wenn ein Unternehmen beispielsweise einen Betriebshebel von 2 hat und seine Verkäufe um 10 % sinken, wird sein Gewinn um 20 % sinken. Umgekehrt werden die Gewinne um 20 % steigen, wenn die Umsätze um 10 % steigen.

Investoren sollten den Betriebshebel eines Unternehmens kennen, bevor sie investieren. Unternehmen mit einem hohen operativen Hebel sind riskanter, was bei Handels- und Investitionsentscheidungen auf den Märkten berücksichtigt werden sollte.