![]()

Modell von Grinold und Kroner - Berechnung der erwarteten Rendite einer Aktie

Das Modell von Grinold und Kroner - manchmal auch als G-K-Modell bezeichnet - ist eine Finanztheorie, die eine Formel zur Berechnung der erwarteten Rendite einer Aktie oder eines Aktienindexes im Vergleich zu einem Vermögenswert ohne Kreditrisiko liefert.

Das Modell wurde von Richard C. Grinold und Kenneth F. Kroner entwickelt und war ein Hilfsmittel für Finanzanalysten und Investmentmanager.

Wichtigste Erkenntnisse - Modell von Grinold und Kroner

- Das Modell von Grinold und Kroner ist ein analytischer Rahmen, der eine Formel für die Berechnung der erwarteten Rendite einer Aktie oder eines Aktienindexes liefert.

- Es berücksichtigt Faktoren wie die Dividendenrendite, die erwartete Inflation, das Gewinnwachstum, die Veränderungen der im Umlauf befindlichen Aktien und die Veränderungen des Kurs-Gewinn-Verhältnisses (KGV).

- Das Modell weist Einschränkungen auf, darunter vereinfachende Annahmen, die Abhängigkeit von historischen Daten, die unangemessene Behandlung von Risiken, die Unkenntnis der Marktstimmung und von Verhaltensfaktoren, die Nichtberücksichtigung einiger makroökonomischer Variablen, die Schwierigkeit, Inputs zu schätzen, und die Vernachlässigung von Marktfriktionen und Transaktionskosten.

- Es trug zur modernen Finanztheorie bei und führte zur Entwicklung weiterer Modelle wie dem Fed-Modell, das als Maß für die Markteinschätzung die Gewinnrendite mit der Rendite 10-jähriger Staatsanleihen vergleicht.

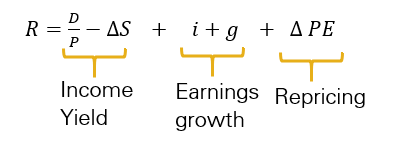

Die Gleichung von Grinold und Kroner

Dieses Modell besagt, dass die erwartete Rendite einer Aktie oder eines Aktienindex (E[R]) die Summe der Dividendenrendite, der erwarteten Inflation, des Gewinnwachstums, der Veränderungen der ausstehenden Aktien und der Veränderungen des Kurs-Gewinn-Verhältnisses (KGV) ist.

Die mathematische Darstellung des Modells von Grinold und Kroner lautet wie folgt:

- E[R] = Div/P + i + g - ∆S + ∆(P/E).

Wobei:

- Div/P steht für die Dividendenrendite, d. h. die erwartete Dividende in der nächsten Periode geteilt durch den aktuellen Preis.

- i steht für die erwartete Inflationsrate, die die Steigerungsrate des allgemeinen Preisniveaus für Waren und Dienstleistungen angibt.

- g ist die reale Wachstumsrate der Gewinne. Die Addition von realem Wachstum und Inflation ergibt im Wesentlichen das nominale Wachstum.

- ∆S steht für die Entwicklung der Anzahl der im Umlauf befindlichen Aktien, wobei ein Anstieg der Anzahl der im Umlauf befindlichen Aktien zu einer Verringerung der erwarteten Renditen führt.

- ∆(KGV) steht für die Veränderungen des KGV-Verhältnisses. Es besteht eine positive Beziehung zwischen den Veränderungen des BV-Verhältnisses und den erwarteten Renditen (d. h. der Mehrfachausweitung).

CFA Level 3 (2021) | Erwartungen der Kapitalmärkte: Grinold-Kroner-Modell

Empirische Daten: Grinold, Kroner und Siegel (2011).

In einer Studie aus dem Jahr 2011 haben Grinold, Kroner und Siegel eine empirische Schätzung der Daten des Modells von Grinold und Kroner vorgelegt.

Ihre Untersuchung führte zu einer Schätzung der Risikoprämie für Aktien zwischen 3,5 % und 4 %.

Die Risikoprämie für Aktien ist die Differenz zwischen der erwarteten Gesamtrendite eines kapitalisierungsgewichteten Aktienindex und der Rendite einer risikofreien Staatsanleihe (in diesem Fall einer Anleihe mit einer Laufzeit von 10 Jahren).

Das bedeutet beispielsweise, dass ein Anleger in eine bestimmte Aktie (oder den Aktienmarkt) bei einer Rendite von 3 % für eine 10-jährige Staatsanleihe erwarten kann, dass er langfristig eine Rendite von 6,5 % bis 7 % verlangt.

Das Gegenteil dieser Rendite wäre das KGV (1/0,065 = 15,4x, 1/0,07 = 14,3x).

Das Modell der Fed

Das umstrittene Modell der Fed ist eine interessante Erweiterung des Modells von Grinold und Kroner.

Dieses Modell vergleicht die Gewinnrendite (den Kehrwert des BV-Verhältnisses) mit der nominalen Rendite 10-jähriger Staatsanleihen.

Es impliziert, dass Aktien unterbewertet sind, wenn die Gewinnrendite höher ist als die Rendite der 10-jährigen Staatsanleihen und umgekehrt.

Obwohl es seine Kritiker hat, wird das Fed-Modell häufig als schneller und genauer Indikator für die Marktbewertung verwendet.

Grenzen des Modells von Grinold Kroner

Obwohl das Modell einen Rahmen für das Verständnis der Determinanten von Aktienrenditen bietet, hat es auch einige Einschränkungen.

Hier einige der wichtigsten Einschränkungen des Grinold-Kroner-Modells :

Vereinfachende Annahmen

Das G-K-Modell beruht auf vereinfachenden Annahmen, die die Komplexität der realen Märkte möglicherweise nicht widerspiegeln.

Beispielsweise geht es davon aus, dass die erwarteten Renditen allein durch Dividenden, Gewinnwachstum und Veränderungen der Bewertungskennzahlen bestimmt werden, und vernachlässigt damit andere Faktoren, die die Aktienkurse beeinflussen können.

Abhängigkeit von historischen Daten

Das Modell stützt sich bei der Schätzung zukünftiger Renditen stark auf historische Daten.

Vergangene Renditen sind jedoch unter Umständen kein verlässlicher Indikator für künftige Renditen, insbesondere in Zeiten erheblicher Marktveränderungen oder struktureller Veränderungen.

Unangemessene Behandlung des Risikos

Das G-K-Modell geht davon aus, dass sich die Anleger nur mit dem Durchschnitt und der Varianz der Renditen, gemessen an der erwarteten Rendite und der Marktvolatilität, beschäftigen.

Diese Annahme berücksichtigt nicht die Komplexität des Risikos, wie z. B. das Tail-Risiko oder nicht normale Verteilungen der Renditen.

Ignoriert die Marktstimmung und Verhaltensfaktoren.

Das Modell berücksichtigt nicht den Einfluss der Marktstimmung, der Psychologie von Händlern/Anlegern oder von Verhaltensbias auf die Preise von Vermögenswerten.

Diese Faktoren können einen erheblichen Einfluss auf die Marktpreise haben und zu Abweichungen von den Vorhersagen des Modells führen.

Fehlende Berücksichtigung bestimmter makroökonomischer Variablen.

Das G-K-Modell bezieht bestimmte makroökonomische Variablen, die die Preise von Vermögenswerten verändern können, nicht explizit mit ein, was einen wesentlichen Einfluss auf die Aktienrenditen haben kann.

Das Ignorieren dieser Faktoren kann die Fähigkeit des Modells, die Preise von Vermögenswerten genau vorherzusagen, einschränken.

Fehlen einer globalen Perspektive

Das G-K-Modell konzentriert sich hauptsächlich auf nationale Faktoren und erfasst die Auswirkungen der Dynamik der globalen Märkte, des internationalen Handels oder der grenzüberschreitenden Kapitalströme auf die Aktienrenditen möglicherweise nicht angemessen.

Schwierigkeit, die Inputdaten zu schätzen.

Das G-K-Modell erfordert genaue Schätzungen von Variablen wie den Wachstumsraten der Dividenden und den Veränderungen der Bewertungskennzahlen.

Diese Schätzungen können jedoch schwierig zu ermitteln sein, und kleine Änderungen in den Inputannahmen können zu erheblichen Abweichungen in den vorhergesagten Renditen führen.

Vernachlässigt Marktfriktionen und Transaktionskosten.

Das Modell geht von reibungslosen Märkten aus und berücksichtigt keine Transaktionskosten, Marktwirkungen oder andere Ausgaben im Zusammenhang mit dem Handel.

In der Realität können diese Kosten die Anlagerenditen erheblich beeinflussen und zu Abweichungen von den Prognosen des Modells führen.

Schlussfolgerung

Ein großer Teil des Finanzwesens ist mit dem Konzept der Erwartungen verbunden. Wenn ich eine Entscheidung treffe, was werde ich dann erhalten?

Das Modell von Grinold und Kroner bietet einen analytischen Rahmen, um die erwarteten Renditen einer Aktie oder eines Aktienindex zu bestimmen.

Es integriert eine Reihe von Faktoren wie die Dividendenrendite, die erwartete Inflation, das reale Gewinnwachstum, die Entwicklung der im Umlauf befindlichen Aktien und die Entwicklung des Kurs-Gewinn-Verhältnisses.

Obwohl es sich um ein komplexes Modell handelt, bietet es den Anlegern einen umfassenden Ansatz zur Bewertung potenzieller Renditen.

Das Modell dient auch als Grundlage für andere Finanzmodelle und -analysen, einschließlich des Modells der US-Notenbank, und leistet damit einen wichtigen Beitrag zur modernen Finanztheorie.

| Broker | Finanzielle Unterstützung | Maklergebühren (Euronext) | Unsere Meinung |

|---|---|---|---|

| Wertpapierkonto, Konto auf Margin | Keine Kommissionen für ein maximales monatliches Volumen von 100.000 EUR, dann 0,20%. | XTB: Handel ohne Provisionen, aber mit einer begrenzten Auswahl an Wertpapieren von 3600 Aktien und 1350 ETFs. Kostenloses Demokonto, um die Plattform zu testen. | |

| Investieren birgt Verlustrisiken | |||