![]()

Pris- och vinstförhållande (P/E)

Pris/vinstförhållandet, allmänt känt som P/E-förhållandet eller ibland PER, är förhållandet mellan ett företags aktiekurs och dess vinst per aktie (EPS).

P/E = Pris per aktie / vinst per aktie

Vissa människor beräknar felaktigt P/E-talet som ett företags börsvärde (priset) jämfört med dess årliga nettointäkter (intäkterna) eller en prognos av framtida nettointäkter (vanligtvis de kommande tolv månaderna).

Marknadskapitaliseringen tar dock hänsyn till alla nya aktier som har emitterats.

Marknadskapitalisering är det aktuella antalet utestående aktier multiplicerat med det aktuella priset per aktie, medan P/E-talet återspeglar det genomsnittliga antalet aktier (under en tidsperiod) dividerat med nettointäkterna.

P/E-talet anges vanligen på en tolvmånadersbasis - trailing P/E - eller på en framåtblickande basis (dvs. de kommande tolv månaderna) - forward P/E.

Exempel

Om ett företag handlas till 72 euro per aktie och har tjänat 4 euro per aktie under de senaste tolv månaderna är dess P/E-tal 72 euro dividerat med 4 euro, eller 18x.

18x är det efterföljande P/E-talet.

Om företaget förväntas öka sin vinst per aktie med 50 % under de kommande tolv månaderna skulle det vara 6 euro per aktie.

Dess framtida P/E-tal skulle då vara 72 euro dividerat med 6 euro, eller 12 euro.

Marknaderna är framåtblickande och lägger i allmänhet större vikt vid framåtblickande mått än vid bakåtblickande.

Spårning av P/E jämfört med framtida P/E

Det efterföljande P/E-talet är i allmänhet den mest citerade versionen av P/E-talet, eftersom det representerar vinster som redan har bokförts i företagets resultaträkning.

De uppdateras kvartalsvis, så att fyra kvartals data alltid ingår.

Framåtriktade kurs/vinstkvoter bestäms av analytikers uppskattningar och baseras på prognoser.

Vissa uppskattningar använder sig av rörelseresultat. Detta tar bort effekten av engångsvinster eller -förluster eller extraordinära poster som inte är representativa för intäkter från normal verksamhet.

Det efterföljande kurs/vinstförhållandet är i allmänhet högre än det framåtblickande kurs/vinstförhållandet. Detta beror på att vinsten tenderar att öka med tiden, vilket leder till en ökning av värdet på nämnaren (vinsten) och en minskning av förhållandet.

Hur man tolkar P/E-talet

P/E-talet talar i huvudsak om för investeraren hur lång tid det kommer att ta att återföra kapital i form av utdelningar och utdelningar, baserat på dess nuvarande avkastningsgrad.

Om en aktie till exempel handlas till en P/E-kvot på 20x innebär det att den om 20 år kommer att ge tillbaka investerarens kapital.

En sådan aktie kan handlas till 100 euro per aktie och ge 5 euro per aktie per år i avkastning. Det innebär att det skulle ta investeraren 20 år att få tillbaka sitt kapital om man utgår från denna vinst på 5 euro per aktie.

Detta innebär att P/E-talet innehåller en tidsaspekt, där år är den vanliga standarden.

Offentliga företags vinster rapporteras kvartalsvis, men EPS innebär att tidsenheten är på årsnivå, om inget annat anges.

Ett mått på värde

P/E-talet är ett vanligt mått på värde. Det hjälper investerare att avgöra hur aktierna i olika företag kan värderas i förhållande till varandra.

P/E-talet varierar också mycket mellan olika branscher.

I sektorer med låg tillväxt, t.ex. finansiella tjänster eller industriföretag, tenderar P/E-talet att vara lägre.

I sektorer med hög tillväxt, t.ex. teknik, tenderar P/E-talen att vara högre.

När företag handlas till mycket höga P/E-tal, t.ex. 50x eller 100x eller mer, innebär det vanligen att marknaden förväntar sig att de kommer att tjäna mycket mer om fem år eller mer för att motivera denna värdering.

Å andra sidan innebär ett ensiffrigt P/E-tal (dvs. 10x eller mindre) inte nödvändigtvis att aktien är billig.

Det kan betyda att företaget anses vara i en sekulär nedgång och upplever en negativ tillväxt och/eller vinster som inte är hållbara i framtiden.

Vissa investerare förlitar sig på P/E-talet som ett mått på värde och använder detta förhållande för att köpa aktier till ett pris som de anser vara attraktivt.

Andra lägger liten vikt vid detta mått. Alla marknadens förväntningar är redan inbyggda i priset.

Även om aktier med högt P/E-tal kan vara bättre företag tenderar de också att vara dyrare. Detta innebär att deras framtida avkastning kan bli motsvarande lägre.

Precis som vid sportspel är det ganska lätt att göra förutsägelser om vilka lag som kommer att vara överlägsna andra. Men det är inte lätt att omvandla denna kunskap till vinnande satsningar, eftersom deras priser återspeglar allt som för närvarande är känt.

På samma sätt är det inte lätt att köpa aktier med lågt P/E-tal och sälja (eller blankning) aktier med högt P/E-tal och vinna mot ett representativt riktmärke.

P/E-talet återspeglar också en begränsad tidshorisont. Aktiers kassaflöden är teoretiskt sett eviga, så inflytandet av långsiktiga framtidsförväntningar återspeglas i aktiekursen.

P/E-talet återspeglar endast det senaste årets vinsthistorik i förhållande till det aktuella aktiekursen eller en uppskattning av vinstprognoserna för det kommande året. Men marknaderna diskonterar alltid tillväxt och risk flera år eller decennier i förväg.

P/E som ett mått på vinstutveckling

Den omvända delen av P/E är ett företags vinstavkastning. Om ett företags P/E-tal är 20x, är den omvända delen av detta tal - 1 dividerat med 20 - vinstavkastningen, eller 5 %.

Investeraren kan tolka detta tal som en investering som ger en avkastning på 5 % per år.

Naturligtvis finns det frågor om risk, tillväxt och vinststabilitet att ta hänsyn till.

Om det kan ta 20 år innan vinsten täcker priset är det osannolikt att vinsten kommer att vara konstant över tiden.

P/E-tal för hela indexet

Vi kan också titta på P/E-talet inte på nivån för enskilda aktier utan på indexnivå.

S&P 500 är ett marknadskapitaliseringsviktat index. Priserna på varje enskild komponent summerar till indexets totala värde.

Om till exempel S&P 500 tjänar 140 och indexpriset är 3 473, är P/E 3 473 dividerat med 140, eller drygt 4 %.

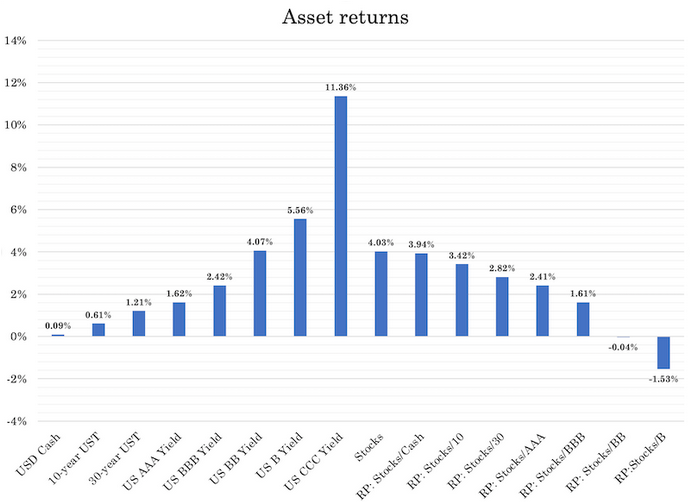

Vi kan också jämföra med andra tillgångsklasser och titta på riskpremierna ("RP") mellan dem:

Vad är P/E-talet för ett företag med negativ vinst?

Tekniskt sett kan ett företags P/E-tal vara negativt, men det uttrycks vanligen som "ej tillgängligt eller N/A" om företagets vinst är noll eller negativ.

Historiska P/E-tal

Det genomsnittliga kurs/vinstförhållandet för amerikanska börsbolag har i allmänhet varierat mellan 10 och 20 gånger sedan början av 1900-talet, med ett genomsnitt någonstans i mitten.

P/E-talen varierar med kapitalvinstskatter, transaktionskostnader och konkurrerande investeringspriser.

När kontanter och säkra obligationer ger högre avkastning lockas fler investerare till dessa säkra tillgångar än till mer riskfyllda aktier, vilket pressar samman kurs/vinstförhållandet.

På samma sätt, när kontanter och obligationer ger låg avkastning, byter fler investerare till aktier på grund av otillräcklig avkastning på andra ställen. Detta höjer deras pris i förhållande till deras intäkter, vilket driver upp P/E-multiplar.

P/E-multiplar kan ibland vara extremt låga eller höga beroende på ekonomin och andra marknadsförhållanden.

I USA nådde aktiernas P/E-tal en bottennotering på 4,8 i december 2020 under recessionen 1920-21 och en toppnotering på 44,2 i december 1999, nära toppen av teknikbubblan.

Även om nyckeltal på 10-20 har ansetts vara ett normalt intervall beror vad som är hållbart på den ekonomiska tillväxten, skattesatserna och priserna på andra relaterade investeringar.

Många akademiker och investerare har noterat det omvända sambandet mellan höga P/E-tal och låg framtida investeringsavkastning.

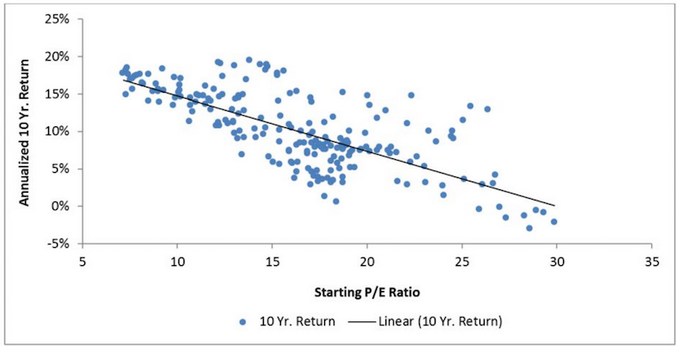

Initiala P/E-förhållanden i förhållande till 10-årig avkastning

Den visar att när P/E-talet överstiger 25 gånger är den framtida avkastningen på tio år i genomsnitt något under noll.

När de ligger under 15x, är den årliga avkastningen under de följande tio åren ofta 10 % eller mer.

Den allmänna idén är: "köp lågt, sälj högt". Men detta är svårare att uppnå i praktiken.

Marknaderna stiger i allmänhet när alla tillgängliga köpare står på sidlinjen och centralbanken drar tillbaka likviditeten från det finansiella systemet (vanligtvis på grund av den penning- och kreditåtstramning som orsakas av stigande räntor).

Marknaderna bottnar också när människor måste sälja tillgångar för att klara av betalningar och ett stort antal aktier, obligationer och andra finansiella värdepapper är till salu.

Centralbankerna ingriper för att tillföra mer pengar och krediter till systemet genom att sänka de kortsiktiga räntorna och, om nödvändigt, de långfristiga räntorna, skapa pengar och köpa finansiella tillgångar.

Vad är rätt pris att betala för en lovande framtid?

Föreställ dig ett företag som förväntas generera en miljon dollar i vinst nästa år och sedan gå i konkurs.

Hur mycket ska du betala för det?

Det logiska svaret är strax under en miljon dollar, vilket skulle ge dig en positiv avkastning på investeringen.

Som vi har sett värderas aktier vanligtvis med hjälp av ”P/E-multiplar”, dvs. multiplar av förväntade vinster för det kommande året.

Detta beror på att ett företags lönsamhet inte förväntas vara begränsad till ett enda år, utan fortsätta under många år.

När du köper en aktie köper du i princip en fordran på företagets framtida vinster. Historiskt sett har S&P 500 handlats till ett genomsnittligt pris/vinst-förhållande på cirka 16 sedan andra världskriget.

Detta beskrivs ofta som att ”betala för 16 års vinster”.

På grund av diskonteringsprincipen, som innebär att framtida vinster är mindre värda än nuvarande vinster, motsvarar ett pris/vinst-förhållande på 16 i själva verket nuvärdet av mer än 20 års förväntade vinster, beroende på vilken diskonteringsränta som tillämpas.

Under börsbubblor handlades vissa aktier till mycket högre multiplar. Till exempel värderades Nifty Fifty-aktierna i slutet av 1960-talet till 60-90 gånger vinsten.

Investerarna betalade då i själva verket för decennier av förväntade vinster, även med optimistiska tillväxtantaganden.

Många av dem övervägde dock inte detta alls, med tanke på de implicita tillväxtantagandena.

Dagens ledande S&P 500-bolag är utan tvekan långt överlägsna de bästa bolagen under de senaste decennierna.

De har omvälvande teknologier, enorma skalfördelar, dominerande marknadspositioner och exceptionella vinstmarginaler.

Dessutom är många av deras produkter baserade på idéer eller koder snarare än fysiska material, vilket innebär att kostnaden för att producera ytterligare enheter är låg, vilket resulterar i exceptionellt hög lönsamhet.

Till skillnad från de höga värderingarna under Nifty Fifty-eran handlas dagens marknadsledare i allmänhet till mer måttliga multiplar. Nvidia, som är en ledande utvecklare av chip för artificiell intelligens, har till exempel ett pris/vinst-förhållande på cirka 30 i skrivande stund, beroende på vilka vinstestimat som används.

Även om detta är ungefär dubbelt så högt som det historiska genomsnittet för S&P 500, ligger det långt under toppvärderingarna för Nifty Fifty.

Ändå innebär en multipel på 30 att Nvidia kommer att vara verksamt i årtionden, att dess vinster kommer att växa stadigt och att det kommer att stå emot konkurrens.

Med andra ord satsar investerarna på Nvidias långsiktiga motståndskraft.

Motståndskraft är dock särskilt svårt att uppnå i högteknologiska branscher, där snabb innovation och nya konkurrenter kan tränga ut etablerade företag.

Det är värt att notera att bara ungefär hälften av företagen i Nifty Fifty fortfarande finns med i S&P 500 idag.

Många av namnen från den tiden, till exempel Xerox, Kodak, Polaroid, Avon, Burroughs, Digital Equipment och Simplicity Pattern, ingår inte längre i indexet.

Medan vissa av dessa företag försvann genom fusioner och förvärv (snarare än genom misslyckande), hade andra svårt att anpassa sig och blev så småningom omsprungna av nya aktörer.

P/E-talet och dess användning i ledningsgrupper

Ledningsgrupper kompenseras ofta med aktier eller aktieoptioner i sina företag. På så sätt anpassas intressena hos dem som driver företaget, eller cheferna inom företaget, till övriga aktieägares intressen.

I allmänhet kan aktiekursen stiga om företaget tjänar mer eller uppnår en högre multipel (dvs. en högre P/E-tal).

Ett högre P/E-tal kan uppnås genom högre framtida tillväxttakt eller genom att skapa en uppfattning om att företaget kommer att växa mer i framtiden. Det kan också uppnås genom lägre avkastning på andra investeringar, t.ex. kontanter och obligationer, vilket uppmuntrar fler investerare att byta till aktier.

Därför vill ledningen öka vinsten per aktie i nuläget och samtidigt förbättra tillväxttakten i framtiden.

Detta skulle kunna leda till att ledningen vidtar följande åtgärder:

i) Hitta sätt att göra inkomsterna mer stabila över tiden. Investerare belönar i allmänhet en större tillförlitlighet i fråga om vinsterna (och/eller högre vinster) med ett högre aktiekursvärde.

Ledningsgrupper kan överväga att diversifiera risken genom att skapa flera intäktsströmmar och ytterligare affärsenheter.

Ett olje- och gasbolag kan till exempel välja att ha enheter i uppströmsledet (prospektering och produktion) och i nedströmsledet (raffinering). Prospekterings- och produktionsbolag gynnas i allmänhet av högre oljepriser eftersom de har till uppgift att sälja olja. Raffinaderier, som köper olja, tenderar att gynnas av lägre oljepriser.

ii) Ledningen kan vilja förvärva en verksamhet med hög tillväxt för sitt företag. Detta kan innebära att de köper ett företag med ett högre P/E-tal.

Det kan också bidra till att få marknaden att positivt omvärdera företaget med en högre tillväxtmultipel.

iii) Företag som använder sina egna aktier för att köpa företag med hög tillväxt kan drabbas av utspädning av aktiekursen på grund av hur beräkningen av vinst per aktie fungerar.

Detta kan leda till att aktiekursen sjunker eftersom investerare föredrar att inte delta i transaktioner som är utspädande. Detta innebär att aktier emitteras i större utsträckning än de vinster de förvärvar.

Därför kan kontant- eller skuldfinansiering vara att föredra vid förvärv av företag med hög tillväxt. Detta gör det möjligt att öka vinsten samtidigt som antalet aktier bibehålls, vilket ökar EPS.

iv) Företag med ett lägre P/E-tal kan välja att ta mer lån i stället för eget kapital.

Skulder är billigare än eget kapital, med tanke på att skulder prioriteras i ett företags kapitalstruktur, och de utspäder inte ägandet.

En högre skuldsättningsgrad kan bidra till att förbättra aktiekursen genom att hålla vinsten per aktie högre än vad den annars skulle vara.

Detta förutsätter naturligtvis att den skuld som ackumuleras i balansräkningen inte skapar spänningar som kan skada aktiekursen.

Förutom den finansieringstekniska komponenten är skuldsättning naturligtvis också synonymt med köpkraft. Den kan därför användas för att göra investeringar som ökar vinsterna.

v) Företag kan välja att redovisa mer stabila vinster genom att rapportera och redovisa på ett visst sätt.

De kan välja att skjuta upp vissa intäkter till ett kvartal och skjuta upp kostnader till ett senare kvartal under "långsamma" kvartal. De kan också skjuta upp intäkter till senare kvartal eller skjuta upp vissa kostnader till "goda" kvartal.

Detta kan bidra till att utjämna vinsterna över tiden samtidigt som de ökar. Investerare belönar tillförlitlighet och tillväxt.

P/E-talet och dess relevans i dag

P/E-talet för aktier på utvecklade marknader är högre än normalt.

Vi befinner oss i en värld med nollräntor och kommer att förbli så under en tid. Detta är det viktigaste temat som för närvarande styr finansmarknaderna och har viktiga konsekvenser för portföljkonstruktion och värderingstänkande.

I den utvecklade världen är spoträntorna noll nästan överallt. På vissa ställen (t.ex. i det utvecklade Europa och Japan) är de negativa. I USA gick delar av kurvan kortvarigt i negativ riktning, i väntan på att USA kan tvingas följa denna väg också, även om Federal Reserve sannolikt kommer att använda andra verktyg.

Kortfristiga räntor: USA, Japan, Storbritannien

När spoträntorna är låga tenderar obligationsräntorna att sjunka med dem.

Centralbankerna har också pressat de längre räntorna (dvs. de som är kopplade till obligationer) att ligga mycket nära eller under noll för att ge ytterligare stöd till ekonomin.

När allt annat ger låg avkastning böjer sig också aktier till denna typ av avkastning.

I förlängningen innebär detta att vi befinner oss i en period då framtidsavkastningen på praktiskt taget alla finansiella tillgångar kommer att vara låg överlag. Det kommer att finnas vinnare och förlorare inom tillgångsklasserna, men det är svårt att förutsäga dessa, eftersom alla kända faktorer redan är beaktade.

Även om detta centralbanksstöd är nödvändigt gör det marknaderna känsliga för ihållande övervärdering, vilket du kommer att se i form av höga P/E-tal.

Den framtida avkastningen är lägre, men riskerna förblir desamma eller är på något sätt högre.

Aktieavkastning är svårare att fastställa än kontanter och obligationer, eftersom de inte har meddelade räntor.

Med räntebärande värdepapper vet du alltid avkastningen. Den enda gången denna avkastning skiljer sig från den som alltid offentliggörs är om emittenten hamnar i obestånd.

Aktier förmedlar äganderätt till ett företag som representerar de kontanter som är tillgängliga för aktieägarna efter att alla andra har fått betalt.

Aktier är eviga kassaflödesinstrument.

Medan P/E ger de senaste tolv månadernas vinst eller uppskattar de kommande tolv månadernas vinstavkastning, fluktuerar denna vinstnivå över tiden.

Deras längre varaktighet och osäkerheten i framtida kassaflöden gör att deras strukturella volatilitet är högre.

Vad vi vet är att aktier under de senaste 50 åren eller så har haft en extra årlig avkastning på 3,2 % jämfört med tioåriga statsobligationer.

Portföljens tillgångar

| Namn | CAGR | Stdev | Bästa år | Sämsta året | Max. Drawdown | Sharpe förhållande |

|---|---|---|---|---|---|---|

| Amerikansk aktiemarknad | 10.39% | 15.60% | 37.82% | -37.04% | -50.89% | 0.42 |

| 10-åriga obligationer | 7.21% | 8.03% | 39.57% | -10.17% | -15.76% | 0.34 |

| Kontanter | 4.69% | 1.01% | 15.29% | 0.03% | 0.00% | N/A |

Om "säkra tillgångar" med medellång löptid ger 50 räntepunkter eller mindre är diskonteringsräntan mycket låg, eller till och med noll, jämfört med den riskfria avkastningen.

Om det inte finns någon diskonteringsränta - dvs. den ränta till vilken nuvärdet av framtida kassaflöden kan beräknas för att få fram det fundamentala värdet på en aktie - är allt som återstår riskpremien (traditionellt omkring 3 %).

Om en tioårig obligation ger 50 punkter och riskpremien är 3,2 % blir diskonteringsräntan cirka 3,7 %.

Den omvända delen av dessa 3,7 % är pris-vinstförhållandet, dvs. ungefär 27x.

Detta är mycket högre än de 10x till 20x som vi har sett och är vana vid historiskt sett.

Om avkastningen på tioåriga obligationer sjunker till noll procent, vilket är fallet i Japan och många utvecklade europeiska länder, och sökandet efter avkastning börjar driva ner även riskpremien, kan förhållandet mellan pris och vinst bli ännu högre.

Om riskpremien är 2,5 procent och det tioåriga riskfria riktmärket är noll, blir marknadens P/E-tal 40x (ett dividerat med 2,5 procent).

Traditionella föreställningar om värde är inte längre relevanta

Detta innebär att traditionella indikationer på värde, såsom de 10-20x P/E-tal som investerare har vant sig vid, är extrapoleringar från en tidigare miljö där avkastningen på säkrare tillgångar var mycket högre.

Under de senaste femtio åren har kontanter gett en avkastning på mellan 4 och 5 % i USA. Den är nu noll i den utvecklade världen som helhet. Avkastningen på tioåriga obligationer låg i genomsnitt på drygt 7 % under samma period. De är också mycket nära noll i dag.

Aktier ger en avkastning på drygt 10 procent, så vi bör förvänta oss att även dessa avkastningar kommer att sjunka betydligt.

Dessa årliga avkastningar på över 10 % har uppnåtts genom följande

- Högre inflation

- Högre produktivitetsnivåer

- Högre befolkningstillväxt (inklusive fler kvinnor som kommer in på arbetsmarknaden).

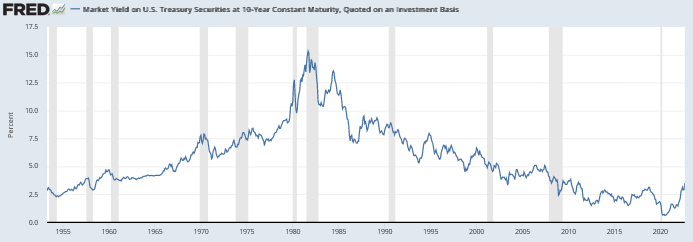

- Ett enormt räntegenomslag under de senaste 40 åren, med 10-åriga obligationsräntor som fallit från 15 % till omkring noll.

Ingen av dessa faktorer kan kopieras, även om vi potentiellt kan uppnå högre inflation.

Högre inflation kan göra att avkastningen på tillgångar blir hög i nominella termer, men hög realavkastning är inte längre särskilt trolig. Med andra ord kan investerare fortfarande få hygglig avkastning genom att inneha vissa aktier, men det är inte troligt att dessa avkastningar kommer att medföra betydande mängder högre reell köpkraft som tidigare.

I en miljö där avkastningen på kontanter låg på 5 % kan till exempel säkra medelfristiga obligationer ha gett 7 % avkastning, och aktier skulle vanligtvis ha gett en avkastning på cirka 10 % (10x P/E). Detta skulle vara de vanliga riskpremierna.

Men om kontanter och obligationer nu har noll avkastning och aktier behåller samma premie på ~3 % jämfört med obligationer, är ditt P/E nu 3x till 4x högre än de genomsnitt som setts under de senaste 50 åren eller så.

Detta innebär till exempel att ett företag med ett marknadsvärde på 50 miljarder dollar kan förvänta sig att tjäna cirka 5 miljarder dollar per år. En avkastning på 10 % på hela aktiemarknaden skulle motsvara ett P/E-tal på 10x.

Med dessa 5 miljarder dollar i vinst diskonterade till en högre vinstmultipel, givet nollräntan och i enlighet med den historiska riskpremien för aktier jämfört med säkra obligationer, skulle det nu kunna värderas som ett företag på 150-200 miljarder dollar.

Detta är en direkt följd av att centralbankerna injicerar mer likviditet i det finansiella systemet (t.ex. nollräntor, program för köp av tillgångar, särskilda kredit- och likviditetsprogram).

Det direkta målet med program för köp av tillgångar är att minska avkastningsskillnaderna på tillgångar med lång löptid för att uppmuntra utlåning och driva investerare till mer riskfyllda tillgångar, vilket skapar en "rikedomseffekt". Detta minskar deras framtidsavkastning, både i absoluta termer och i förhållande till andra tillgångar.

Men det skapar också mer risk genom att minska avkastningen i förhållande till risken, de valutadeprecieringar som följer med nollräntor och behovet av att trycka massor av pengar, större hävstångseffekter och risken för att tillgångsbubblor utvecklas.

Alla tillgångar konkurrerar med varandra för att locka investerarkapital.

När de andra tillgångarna väl är överbjudna ser de andra tillgångarna mer attraktiva ut i relativa termer, även om deras avkastning i absoluta termer är sämre.

Under större delen av perioden efter 2008 har finansiella tillgångar inte sett attraktiva ut i absoluta tal, även om de inte har nått extremt höga nivåer i förhållande till kontanter.

Även om den framtida aktieavkastningen ligger på cirka 3 % på de utvecklade marknaderna och priserna är värderade till vinstmultiplar på 30 gånger eller mer, snarare än de 8-20 gånger högre P/E-talen i den senaste tidens historia, är riskerna faktiskt högre.

Låg produktivitetstillväxt och åldrande befolkningar kommer att hålla den reala avkastningen låg i framtiden.

Baserat på tidigare studier som visar att P/E-kvoter på 25x eller mer resulterar i tioåriga framtidsavkastningar på omkring noll, är det troligt att detta också kommer att vara fallet, särskilt om vi talar om reala avkastningar.

När avkastningen på tillgångar med högre risk eller högre duration närmar sig noll blir det alltmer oklokt att inneha dem, särskilt i koncentrerad form.

Om t.ex. den tioåriga avkastningen är 50 baspunkter, om din fördel är att avkastningen sjunker till minus 1 % och din nackdel är en normalisering av realräntan plus 4 % inflation, är din risk ungefär tre gånger så stor som din potentiella avkastning.

Och om aktier endast ger en framtida avkastning på cirka 3 % eller 30 gånger vinsten eller mer kan den typen av avkastning lätt raderas på en dag eller två.

P/E som ett sätt att fastställa hållbarhet

Investerare kan mäta den uppskattade löptiden för de tillgångar de äger och hur en blygsam åtstramning av penningpolitiken påverkar priset på dem.

När P/E-talen stiger gör det dem också mer känsliga för ränteförändringar eftersom deras löptider ökar.

Om en tillgång till exempel har en terminsavkastning på tre procent och det är ett evigt kassaflöde (dvs. en aktie), innebär detta att dess vinstmultiplikator är den omvända delen av denna siffra, 33x.

Detta innebär att en räntehöjning på 1 procent potentiellt skulle kunna minska tillgångens värde med en tredjedel, allt annat lika, genom att multiplicera denna 1 procent med tillgångens effektiva varaktighet.

Slutsats

Pris/vinstförhållandet (P/E-förhållandet) avser ett företags aktiekurs i förhållande till dess vinst per aktie (EPS).

Ett högre P/E-tal kan betyda att investerarna förväntar sig höga tillväxtsiffror i framtiden. Vissa investerare kan också tolka det som ett tecken på övervärdering.

Ett företag som inte har några intäkter eller negativa intäkter tilldelas vanligtvis inte en P/E-talskvot, eftersom kvoten inte förmedlar meningsfull information om nämnaren är noll eller negativ.

Undantaget är när ett företag utan vinst eller med negativ vinst förväntas göra en nettovinst under de kommande tolv månaderna. I detta fall kommer företaget inte att ha en efterföljande P/E-kvot (de senaste tolv månadernas vinsthistorik) men kommer att ha en positiv framåtblickande P/E-kvot.

Lägre räntor korrelerar med högre P/E-tal eftersom nuvärdet av kassaflöden diskonteras till en lägre ränta (förutsatt att riskpremien inte ökar för att kompensera).

När räntorna (dvs. avkastningen) på kontanter och obligationer sjunker, sjunker också aktiernas framtida avkastning genom att deras priser stiger.

En akties vinstavkastning - mätt under det senaste året (trailing P/E ratio) eller det kommande året (forward P/E ratio) - representeras av P/E ratioets omvända värde.

| Mäklare | Finansiella instrument | Courtageavgifter (Euronext) | Vår åsikt |

|---|---|---|---|

| Värdepapperskonto, marginalkonto | Inget courtage för en månadsvolym på högst 100 000 euro, därefter 0,20%. | XTB: Courtagefri handel, men med ett urval av värdepapper begränsat till 3 600 aktier och 1 350 ETF:er. Gratis demokonto för att testa plattformen. | |

| Investering innebär risk för förlust | |||