![]()

EBITDA - die Rentabilität eines Unternehmens bewerten.

EBITDA ist ein Akronym für den Gewinn eines Unternehmens vor Zinsen, Steuern, Abschreibungen und Amortisationen.

Das EBITDA ist eine buchhalterische Kennzahl, die den Gewinn eines Unternehmens vor Abzug von Zinsen, Steuern, Abschreibungen und Amortisationen berechnet.

Es wird verwendet, um den operativen Cashflow (OCF) eines Unternehmens darzustellen, d. h. die Höhe der Barmittel, die es durch seine Geschäftstätigkeit erwirtschaftet.

Er besteht aus den Einnahmen abzüglich der Kosten der verkauften Waren (COGS), der Fixkosten (z. B. Gehälter der Mitarbeiter, Miete, Versorgungsleistungen) und der sonstigen Vertriebs-, allgemeinen und Verwaltungskosten (SG&A).

Um sich ein Bild vom operativen Cashflow eines Unternehmens zu machen, können bestimmte Ausgaben realistischerweise abgezogen werden, um die Unterschiede innerhalb einer Vergleichsgruppe zu überprüfen.

Auch wenn Abschreibungen und Amortisationen tatsächliche Kosten sind, die einem Unternehmen entstehen, stellen sie keinen direkten Mittelabfluss dar.

Wenn Sie z. B. einen Lieferwagen besitzen, wird dieser im Laufe der Zeit an Wert verlieren. Er kann 10 bis 20 Jahre und länger halten und wird in dieser Zeit an Wert verlieren, da seine Nutzungsdauer und sein Wiederverkaufswert sinken.

Als Eigentümer des Lastwagens handelt es sich jedoch nicht um eine greifbare Ausgabe "im Laufe der Zeit". Sie wird nur in dem Sinne zu einer Ausgabe, dass Sie von Zeit zu Zeit einen neuen Lkw kaufen müssen.

Steuern werden in der Regel auf einen bestimmten Prozentsatz des Gewinns gezahlt. Unternehmen, die keine Gewinne erwirtschaften, müssen in der Regel keine Einkommenssteuern zahlen, obwohl sie möglicherweise einen operativen Cashflow haben.

Die Steuerpolitik variiert auch von Gerichtsbarkeit zu Gerichtsbarkeit, was es schwierig machen kann, die betriebliche Effizienz durch die Betrachtung einer Nachsteuerposition (z. B. Gewinne oder Nettobetriebsgewinn nach Steuern (NOPAT)) zu vergleichen.

Schuldzinsen hängen von den Schuldendienstverpflichtungen ab. Sie sind Teil des finanziellen Aspekts des Unternehmens und nicht des betrieblichen Aspekts.

Die Abschreibung ist abhängig von der "Wertminderung" des Firmenwerts und der immateriellen Vermögenswerte im Laufe der Zeit. Sie hängt zum großen Teil von der Übernahmehistorie eines Unternehmens ab. Unternehmen werden oft mit einer Prämie gekauft oder übernommen.

Diese zusätzliche Prämie wird in der Bilanz als "Goodwill", einer Art immaterieller Vermögenswert, ausgewiesen.

Dieser Goodwill wird je nach Rechnungslegungsvorschriften häufig über eine bestimmte Anzahl von Jahren abgeschrieben.

EBITDA als Indikator für den Cashflow

Der betriebliche Cashflow ist in der Regel die wichtigste Kennzahl für ein Unternehmen, vor allem auf lange Sicht.

Der Wert eines Unternehmens ist der Betrag an Barmitteln, den Sie im Laufe seines Lebens aus ihm herausholen können.

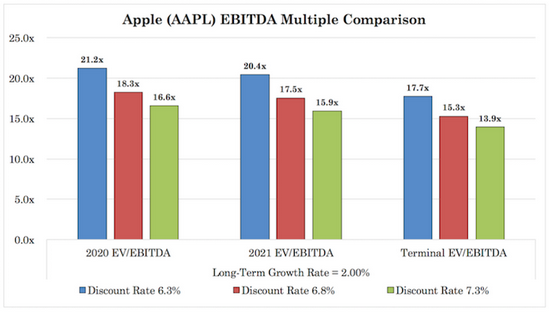

Letztendlich ist ein Dollar heute mehr wert als ein Dollar in einer zukünftigen Periode, sodass die zukünftigen Cashflows mit einem repräsentativen Abzinsungssatz (d. h. einer erforderlichen Rendite) auf die Gegenwart abgezinst werden, um den fairen Wert eines Unternehmens zu erhalten. (Siehe Apple als Beispiel).

EBITDA wird in der Geschäftswelt häufig verwendet, insbesondere bei der Analyse von Wertpapieren, um den fundamentalen Wert eines Unternehmens zu bewerten.

Investoren wollen wissen, wie viel Gewinn ein Unternehmen mit seinen Vermögenswerten und dem Betrieb der Produkte und Dienstleistungen, die es herstellt und verkauft, erzielt. Bei vielen Arten von Unternehmen ermöglicht es die Isolierung dieser Gewinne.

Es handelt sich um eine Kennzahl, die nicht mit den allgemein anerkannten Grundsätzen der Rechnungslegung (GAAP) übereinstimmt, obwohl Unternehmen das EBITDA häufig in ihre Gewinn- und Verlustrechnung einbeziehen.

Ein Vergleich der Rentabilität

Das EBITDA hilft Investoren und Geschäftsleuten, die Betriebsleistung verschiedener Unternehmen zu vergleichen.

Zinsen, Steuern, Abschreibungen und Amortisationen helfen, die Vergleiche zu normalisieren.

Der Zinsaufwand spiegelt die unterschiedlichen Finanzierungsformen wider.

Die Steuerbelastung hängt von der Rechtsprechung des Betriebs ab.

Der Abschreibungsaufwand hängt von der Art der Vermögenswerte und der buchhalterischen Behandlung ab.

Die Abschreibung ist eine Funktion der Fusions- und Akquisitionstätigkeit eines Unternehmens in der Vergangenheit.

Daher können EBITDA-Vergleiche dazu beitragen, Unternehmen zu Analysezwecken mehr oder weniger gleichzustellen, während sie gleichzeitig ein hochwertiger Maßstab für den betrieblichen Cashflow sind.

EBITDA-Anpassungen

Investoren, Investmentbanker, Unternehmensfinanzierungsteams und andere Bewertungsspezialisten nehmen häufig Anpassungen des EBITDA vor, um seine Bedeutung zu normalisieren oder Änderungen vorzunehmen, die auf die bewertete Branche zugeschnitten sind.

Dabei kann es sich um Aufwendungen für Schuldenstreichungen, Rechtsvergleiche oder andere einmalige Posten handeln, die kein gutes Bild von der langfristigen operativen Gesundheit des Unternehmens vermitteln.

Was eine positive EBITDA-Zahl aussagt

Eine positive EBITDA-Zahl bedeutet in der Regel, dass das Unternehmen strukturell gesund ist. Dies bedeutet jedoch nicht zwangsläufig, dass das Unternehmen einen positiven Cashflow erwirtschaftet.

Der Cashflow entspricht dem Gewinn plus Abschreibung und Amortisation (als nicht kassenwirksame Ausgabe) plus oder minus Veränderungen des Betriebskapitals minus Kapitalausgaben.

Das EBITDA schließt die Abschreibung ein, berücksichtigt aber nicht die Veränderungen des Betriebskapitals (z. B. Vorräte, Barmittel und andere kurzfristige Vermögenswerte/Verbindlichkeiten) und die Investitionsausgaben.

Das Betriebskapital ist wichtig, weil es dafür sorgt, dass das Unternehmen auf der Grundlage der Vermögenswerte und Verbindlichkeiten und für die Zwecke des Cashflow-Managements gesund bleibt.

Investitionsausgaben können in zwei allgemeine Kategorien unterteilt werden:

- Die Instandhaltungsausgaben

- Die Ausgaben für Wachstum.

Instandhaltungsausgaben sind der Grundbetrag, der für die Instandhaltung oder den Ersatz von Vermögenswerten benötigt wird, die im Laufe der Zeit ausfallen oder an Wert verlieren.

Wachstumsbezogene Investitionsausgaben sind der Betrag, der für das Wachstum der Vermögensbasis benötigt wird, um dem Unternehmen zu helfen, mehr Einnahmen zu erzielen.

Viele Analysten werden das EBITDA an die geschätzten notwendigen Investitionsausgaben für die Zukunft anpassen. Unternehmen nutzen ihre Vermögenswerte, um zu wachsen, daher kann die Einbeziehung dieser Ausgabe als wichtig angesehen werden.

Bedeutung eines negativen EBITDA

Ein negatives EBITDA kann bedeuten, dass ein Unternehmen strukturelle Probleme hat, einen Gewinn und einen Cashflow zu erwirtschaften.

Es kann sich aber auch um große einmalige Ausgaben handeln, wie z. B. Rechtskosten, Wertberichtigungen etc.

Unternehmen, die in Branchen mit häufigen rechtlichen Problemen tätig sind, wie z. B. Pharmazeutika und Tabak, weisen häufig ein negatives EBITDA für ein Quartal oder das gesamte Jahr auf.

Die Analysten werden jedoch zwischen einmaligen und wiederkehrenden Posten unterscheiden.

Rechtliche Probleme und Ausgaben im Zusammenhang mit der Justiz können sich im Durchschnitt pro Quartal oder Jahr auf einen bestimmten Betrag belaufen, aber größere Vergleiche werden vom Markt diskontiert, wenn sie wahrscheinlich eintreten.

Ein vorübergehend negatives EBITDA ist in der Regel kein Problem, solange es mit einer angemessenen Liquiditätsreserve gut gemanagt wird. Strukturell negatives EBITDA ist ein Problem.

Wenn das EBITDA falsch angewendet wird

EBITDA wird als Finanzkennzahl verwendet, um eine klarere Aussage über ein Unternehmen zu treffen, als dies mit den Standard-GAAP-Kennzahlen möglich wäre.

Dies kann jedoch zu Missbrauch führen.

EBITDA soll Kosten ausschließen, die nicht zur wesentlichen Natur des Betriebs eines Unternehmens gehören. Managementteams können das EBITDA jedoch als Werkzeug benutzen, um viele Ausgaben unangemessen als "einmalig" oder ohne Rückgriffsmöglichkeit zu betrachten, um ihren ausgewiesenen Betriebsgewinn künstlich zu erhöhen.

Da die Managementteams häufig in Abhängigkeit von bestimmten Finanzkennzahlen und dem Aktienkurs des Unternehmens bezahlt werden, wird dieses Verhalten gefördert.

Wenn bestimmte Finanzkennzahlen verbessert werden können und ein optimistischeres Bild von der Gesundheit des Unternehmens vermitteln und der Markt sie als glaubwürdig einstuft, verbessern sich in der Regel auch der Aktienkurs und die Vergütung des Managements.

Wenn diese einmaligen oder ungewöhnlichen Ausgaben so häufig auftreten, dass sie als irreführend angesehen werden können, könnte ein Analyst, ein Bewertungsspezialist, das Managementteam usw. diese Kennzahl als "bereinigtes EBITDA" oder einen ähnlichen Begriff betrachten.

Das EBITDA und seine Derivate (das bereinigte EBITDA oder branchenspezifische EBITDA-ähnliche Kennzahlen) werden von den allgemein anerkannten Grundsätzen der Rechnungslegung (GAAP) nicht akzeptiert.

So wird die US-amerikanische Securities and Exchange Commission (SEC) von einem Unternehmen, das bei der Behörde Wertpapiere hinterlegt, verlangen, dass es das EBITDA und seine Veränderungen mit dem Nettoeinkommen abgleicht.

Und dass das EBITDA und andere bereinigte Kennzahlen nicht als genaues Maß für den freien oder ausschüttungsfähigen Cashflow angesehen werden sollten, der zur Verwaltung oder zur Verwendung nach eigenem Ermessen zur Verfügung steht.

EBITDA-Marge

Die EBITDA-Marge ist das EBITDA geteilt durch das Gesamteinkommen oder der gesamte Betriebsgewinn im Verhältnis zu seinem Einkommen. Ein minus der EBITDA-Marge gibt die Betriebsausgaben im Verhältnis zum Gesamteinkommen an.

Die Marge ist letztlich das, was viele Analysten untersuchen, um die Effizienz der Kostenstruktur eines Unternehmens zu bestimmen.

Beispiel für eine Gewinn- und Verlustrechnung

Um Ihnen zu helfen, den Stellenwert des EBITDA zu veranschaulichen, nehmen Sie die folgende einfache Gewinn- und Verlustrechnung.

- Einkommen

- Erlöse aus dem Verkauf: 100.000 €.

- Kosten der verkauften Waren (CMV): 20.000 €.

- Bruttogewinn: 80.000 €

- Betriebskosten

- Vertriebs-, allgemeine und Verwaltungskosten (SG&A): 30.000 €.

- Wertminderung und Abschreibung (D&A): 5000 €.

- Sonstige Ausgaben: 1000 €.

- Gesamtbetriebskosten: 36.000 €.

- Gewinn aus dem Betrieb: 44 000 €.

- Außerbetrieblicher Gewinn: 2000 €.

- Gewinn vor Zinsen und Steuern (EBIT): 46.000 €.

- Finanzielle Erträge: 3000 €

- Gewinn vor Zinsen und Steuern (EBI): 49.000 €.

- Finanzielle Aufwendungen: 2000 €.

- Gewinn vor Ertragsteuern (EBT): 47.000 €.

- Steuern auf das Einkommen: 10.007 €.

- Nettoeinkommen: 37.000 €

Das Unternehmen erzielt einen Umsatz von 100 000 €.

Die Kosten des Umsatzes betragen 20 000 €.

Daraus ergibt sich ein Bruttogewinn von 80 000 €.

Die größte Betriebsausgabe ist SG&A, die sich hier auf 30 000 € beläuft.

Das EBITDA beträgt also 80 000 € minus 30 000 €, also 50 000 €.

Wenn wir diese 50 000 € in Relation zu den Einnahmen (100 000 €) setzen, erhalten wir eine EBITDA-Marge von 50 %.

Wir können dann bis zu den Abschreibungen und anderen Ausgaben hinuntergehen, um den Betriebsgewinn zu erhalten.

Fügen Sie die nicht-operativen Einnahmen (d. h. Einnahmen, die nicht mit dem Geschäft zusammenhängen) hinzu, um den EBIT zu erhalten. Addieren Sie die Finanzeinnahmen, um den EBI zu erhalten. Subtrahieren Sie die Finanzaufwendungen (z. B. Zinsen), um den Gewinn vor Steuern zu erhalten.

Dann haben wir die Einkommenssteuern und schließlich den Nettogewinn, der gemeinhin als Gewinn bezeichnet wird.

Das EV/EBITDA als Bewertungsinstrument

Bewertungen werden häufig in Form von Multiplikatoren ausgedrückt.

Wenn es zum Beispiel um eine gängige Kennzahl wie den Gewinn nach Steuern geht, werden Sie oft Dinge wie "Unternehmen X wird bei 20x Gewinn gehandelt" sehen.

Wenn der Aktienkurs eines Unternehmens 20 Euro beträgt und es 1 Euro pro Aktie verdient, brauchen Sie nur die beiden zu dividieren, um festzustellen, dass es zu diesem Vielfachen von 20x Gewinn gehandelt wird (Kurs-Gewinn-Verhältnis oder KGV).

Der Unternehmenswert wird ins Verhältnis zum EBITDA gesetzt, was zu den EV/EBITDA-Multiplikatoren führt.

Was ist der Grund für EV?

EV bezieht sich auf den Unternehmenswert. Der Unternehmenswert ist die Summe aller Forderungen und des gesamten Eigenkapitals, während die Marktkapitalisierung nur das Eigenkapital darstellt.

Der Unternehmenswert wird anstelle der Marktkapitalisierung verwendet, wenn die Schuldzinsen noch nicht abgezogen wurden.

Wenn die Zinsen noch nicht abgezogen wurden, bedeutet dies, dass die Schuldeninhaber immer noch in der Messung "enthalten" sind.

Die Subtraktion der Zinslasten führt dazu, dass die Gläubiger subtrahiert werden. Daher muss eine Messung des Eigenkapitals (d. h. der Gewinne, die Teil des KGV sind) verwendet werden.

Besondere Formen des EBITDA

Es gibt viele verschiedene Varianten des EBITDA. Einige sind buchhalterische Kennzahlen, die von Analysten als Verbesserungen gegenüber dem EBITDA angesehen werden. Andere sind spezifisch für bestimmte Branchen.

EBITDAX

EBITDAX ist der Gewinn vor Zinsen, Abschreibungen, Amortisation und Exploration.

Das EBITDAX ist eine nicht-GAAP-konforme Kennzahl (GAAP = Generally Accepted Accounting Principles), die in der Öl- und Gasindustrie häufig verwendet wird. Es ähnelt dem EBITDA, berücksichtigt jedoch nicht die Ausgaben für Exploration.

Energieunternehmen können aufgrund der verschiedenen Verfahrensarten sehr unterschiedliche Kosten für Exploration, Produktion und Bohrungen haben.

Daher ziehen es viele Analysten vor, die Kosten für die Exploration auszuschließen, um die Energieunternehmen besser vergleichen zu können.

EBITDAR

EBITDAR bezeichnet den Gewinn vor Zinsen, Steuern, Abschreibungen, Amortisation und Kosten für Restrukturierung oder Leasing (EBITDAR). Es handelt sich um eine Nicht-GAAP-Kennzahl.

Der EBITDAR kann verwendet werden, wenn man verschiedene Unternehmen in derselben Branche betrachtet, die unterschiedliche Arten von Vermögenswerten besitzen.

Betrachten wir zum Beispiel zwei Lkw-Unternehmen.

Das eine vermietet seine LKWs. Das andere ist Eigentümer seiner Lkw und hat Abschreibungskosten, die es dazu zwingen, sie zu ersetzen.

Bei letzterem entspricht die Abschreibung den Investitionsausgaben (d. h. der Kauf der Lkw entspricht dem Wertverlust im Laufe der Zeit, da sie tatsächlich so lange genutzt werden, bis sie keinen Restwert mehr haben).

Die Verwendung des EBITDAR ermöglicht es, die Betriebsergebnisse eines Unternehmens zu verstehen und gleichzeitig die einzigartigen Unterschiede seiner Vermögenswerte zu berücksichtigen.

Der EBITDAR wird häufig in der Spiel-, Beherbergungs- und Freizeitbranche verwendet.

Einige verwenden auch den EBITDAR, allerdings mit dem R, das sich auf die Umstrukturierungskosten bezieht, da diese tendenziell ein einmaliger Posten sind.

Einige betrachten die Umstrukturierungskosten jedoch als einmaligen und punktuellen Posten und machen sie einfach zu einem Teil des "bereinigten EBITDA" und nicht des EBITDAR, um Verwirrung zu vermeiden (und die meisten werden zustimmen, dass die Terminologie in diesem Fall besser geeignet ist).

Der EBITDAR erscheint manchmal auch in der Form EBITDAL, wobei das R für Miete oder Umstrukturierungskosten durch das L für "Mietkosten" ersetzt wird.

EBITDAC

EBITDAC bezeichnet den Gewinn vor Zinsen, Steuern, Abschreibungen, Amortisation und Coronavirus (EBITDAC). Es handelt sich um eine nicht auf GAAP basierende Kennzahl.

EBITDAC ist eine relativ neue Ergänzung auf der Bühne als Reaktion auf die Covid-19-Pandemie.

Diese Kennzahl wird im Wesentlichen als eine Möglichkeit für Unternehmen verwendet, um zu sehen, wie viel sie verdient hätten, wenn die Covid-19-Pandemie nicht zugeschlagen hätte.

Das mag nicht sehr überzeugend klingen, aber was sie damit darzustellen versuchen (wenn sie es in gutem Glauben anwenden), ist der normale Cashflow des Unternehmens.

Im Prinzip stellt das EBITDAC, sobald das Unternehmen die Covid-19-Pandemie vollständig überwunden hat, die wahre Natur des "normalen EBITDA" dar.

Seitdem der EBITDAC im Mai 2020 erstmals von einigen Unternehmen verwendet wurde, haben andere Unternehmen begonnen, ihn ebenfalls zu übernehmen.

Diese Unternehmen behaupteten, dass erzwungene Betriebsschließungen, Vertrauensverlust bei Unternehmen und Verbrauchern usw. zu einer vorübergehenden Verzerrung ihres tatsächlichen Ertragspotenzials (oder typischen Betriebskostensatzes) geführt hätten.

So entstand die Popularität der Coronavirus-bezogenen Messungen, die diesen Rückgang bereinigen und angeben, was sie ohne die Pandemie verdient hätten - und in Zukunft verdienen werden.

Den Analysten steht es frei, diese vom Unternehmen bereitgestellte Kennzahl nach eigenem Ermessen zu interpretieren.

Einige Unternehmen haben nicht sehr stark gelitten, z. B. Unternehmen, die mit der digitalen Wirtschaft verbunden sind oder überlebenswichtige Güter wie Lebensmittel und grundlegende Medikamente liefern.

Für andere, wie Kinos, Traditionsunternehmen und Unternehmen, die mit Tourismus und öffentlichen Versammlungen zu tun haben, ist die Situation anders, und sie werden wahrscheinlich noch viele Jahre lang an den Narben der Krise tragen.

Daher kann EBITDAC für die erste Gruppe "richtig" (und unnötig) sein, während es für die zweite Gruppe einer genaueren Betrachtung bedarf.

EBITD

EBITD bezeichnet den Gewinn vor Zinsen, Steuern und Abschreibungen (EBITD, manchmal auch EBDIT oder Gewinn vor Abschreibungen, Zinsen und Steuern (PBDIT)).

Das EBITD ist im Wesentlichen das EBITDA, wobei jedoch mögliche Abschreibungskosten berücksichtigt werden.

Er kann in Fällen verwendet werden, in denen Unterschiede in der Übernahmehistorie eines Unternehmens (wo die Abschreibung des Goodwills ins Spiel kommt) ein relevanter Faktor sein können, um den Wert eines Unternehmens besser zu bestimmen.

Das EBITD wird nicht weit verbreitet verwendet.

EBITA

EBITA ist der Gewinn vor Zinsen, Steuern und Abschreibungen (EBITA).

Das EBITA berücksichtigt im Gegensatz zum EBITDA den Einfluss der Abschreibungsausgaben.

Wenn die Abschreibungsausgaben eines Unternehmens null sind, wie es oft der Fall ist, dann ist das EBITA identisch mit dem beliebten EBIT.

Das EBITA hat an Popularität gewonnen, da die Höhe der immateriellen Ausgaben in den Bilanzen gestiegen ist, und kann mit den Vielfachen des EBITDA verglichen werden.

Tatsächlich ist EBITA ein Fall, in dem Investoren möglicherweise die Abschreibungskosten kontrollieren wollen, aber die Ausgaben für die Wertminderung als wichtig erachten.

Angesichts der niedrigen Zinssätze seit 2008 hat dies den Wert von Aktien angekurbelt und die Renditen nach oben getrieben. Unternehmen können ihre Aktien wie eine Währung einsetzen, um ihre Einkäufe zu finanzieren. Und da es bei sinkenden Forward-Renditen weniger rentable Investitionen gibt, hat dies eine Welle von Fusionen und Übernahmen gefördert.

Infolgedessen stieg der Goodwill in den Bilanzen an, da der Goodwill einen "Bilanzstopper" darstellt, mit dem der zusätzliche Wert von Vermögenswerten erhöht werden kann, wenn Unternehmen zu einem hohen Preis erworben werden.

Wertminderungen oder Goodwill-Belastungen sind zwar relevante Ausgaben, stehen aber nicht in direktem Zusammenhang mit der Beurteilung der operativen Gesundheit oder der Fähigkeit eines Unternehmens zur Erzielung von Einnahmen.

OIBDA

OIBDA bezeichnet das Betriebsergebnis vor Abschreibungen und Amortisationen.

Das OIBDA funktioniert, indem man das Betriebsergebnis nimmt und die Abschreibungen und Amortisationen hinzufügt.

Das OIBDA umfasst nur das Betriebsergebnis und nicht das nichtbetriebliche Ergebnis (z. B. wechselkursbedingte Veränderungen, Änderungen in der Rechnungslegung).

Dies ist anders als das EBITDA, das vom Gewinn ausgeht und Zinsen, Steuern, Abschreibungen und Amortisationen hinzufügt.

Der mit der Schaffung des OIBDA verfolgte Ansatz vermeidet die Auswirkungen von Wertminderungen aufgrund von einmaligen Belastungen.

Einige Unternehmen ziehen es möglicherweise vor, das OIBDA anstelle des EBITDA zu verwenden, wenn sie hohe Wertminderungsaufwendungen zu tragen haben, die in der Regel auf eine frühere Fusion zurückzuführen sind.

Sowohl OIBDA als auch EBITDA sind nützlich, um den operativen Cashflow oder das operative Cashflow-Potenzial eines Unternehmens zu bestimmen, wenn sie Steuern und die Art und Weise, wie das Unternehmen kapitalisiert ist, berücksichtigen.

Nettobetriebseinkommen (NOI)

Der Nettobetriebsgewinn (Net Operating Income, NOI) wird in der Immobilienbranche verwendet. Es wird verwendet, um bei der Bestimmung zu helfen, ob eine Immobilieninvestition rentabel ist oder voraussichtlich sein wird.

Der NOI hilft Investoren, den Cashflow zu bewerten, den eine Immobilie voraussichtlich auf eigenständiger Basis generieren wird.

Das bedeutet, dass Finanzierungskosten, Steuern, Abschreibungen und Investitionsausgaben ausgeschlossen werden müssen.

Einfach ausgedrückt: Der NOI entspricht dem durch eine Immobilie erzielten Einkommen abzüglich der Betriebsausgaben.

Zu den Einnahmen einer Immobilie gehören nicht nur die Mieteinnahmen beispielsweise aus einer Wohneinheit, sondern auch Dinge wie Parkplätze, Lagerraum, Wäscherei, Annehmlichkeiten und Freizeitangebote.

Zu den Ausgaben gehören Personalgehälter, Immobilienverwaltungsgebühren, Instandhaltungskosten, Versorgungsleistungen und grundlegende Betriebskosten.

Elemente wie die Wertsteigerung der Immobilie, die Wertminderung der Immobilie, Zinsaufwendungen, außerbetriebliche Erträge oder Ausgaben wie Mietprovisionen sind jedoch nicht in der Messung enthalten.

Unternehmen, in denen EBITDA nicht angemessen zu verwenden ist

EBITDA wird nicht als Maßstab im Finanzdienstleistungssektor verwendet.

Bei der Bewertung von Finanzinstituten und Versicherungsunternehmen konzentrieren sich die Anleger auf das Nettoergebnis (Gewinne).

Nichtfinanzielle Unternehmen verkaufen ihre Produkte und Dienstleistungen an Kunden. Diese Kunden zahlen ihnen Geld für diese Produkte und Dienstleistungen, und die Unternehmen verbuchen dieses Geld als Verkaufserlös.

Banken und Finanzinstitute verkaufen ebenfalls "Produkte und Dienstleistungen". Diese bestehen jedoch eher aus Geld und Finanzprodukten als aus greifbaren Gegenständen.

Anstatt Geld durch den Verkauf von materiellen Gütern oder Dienstleistungen zu verdienen, verdienen sie Geld, indem sie Geld verwenden.

Sie erhalten dieses Geld von ihren Kunden (z. B. Einlagen), ihren Gläubigern und/oder der Zentralbank (die das Geld erschafft) und zahlen dafür einen bestimmten Zinssatz.

Dann nehmen sie das Geld und verleihen es zu einem höheren Zinssatz an andere Kunden, Unternehmen und Großunternehmen oder investieren es (Investieren ist insofern das Gleiche, als grundsätzlich ein Spread angestrebt wird).

Mit anderen Worten: Banken und andere Arten von Finanzinstituten verdienen Geld an der Zinsspanne.

Es geht darum, was sie für die Geldquellen zahlen und was sie an der Verwendung dieser Gelder verdienen.

Nehmen wir an, Sie zahlen 10.000 US-Dollar auf Ihr Bankkonto ein. Man zahlt Ihnen einen Zinssatz von 1 % auf diesen Betrag. Sie nimmt Ihr Geld, kombiniert es mit dem Geld anderer Kunden und verwandelt es in einen Kredit zu 5 % Zinsen für einen Kunden oder ein Unternehmen.

Wenn z. B. 20 % dieser Kredite nicht bedient und gekündigt werden, erzielt die Bank eine effektive Rendite von 4 %. Wenn sie 1 % auf die Geldquellen zahlt, erhält sie einen Spread von 3 %.

Versicherungsgesellschaften sind etwas anders, aber sie fallen in eine ähnliche Kategorie und sind keine "EBITDA-orientierten" Unternehmen.

Versicherungsgesellschaften verkaufen Policen an Kunden. Dabei verlangen sie von den Kunden eine Prämie dafür, dass sie durch die ausgestellten Policen geschützt sind.

Wie Banken und Finanzinstitute müssen auch Versicherungsgesellschaften hoch qualifiziert sein, um das Risiko zu bewerten.

Versicherungsgesellschaften zahlen dann Entschädigungen, wenn ein risikobehaftetes Ereignis eintritt.

Wie Banken verdienen auch Versicherungsunternehmen weiterhin Geld, indem sie zusätzlich zu den Entschädigungszahlungen Prämien von den Kunden einnehmen.

Die Versicherungsgesellschaften nehmen die Prämien, die sie von den Kunden erhalten - was dem Konzept der Einlagen ähnelt - und investieren dieses Geld in verschiedene Vermögenswerte, die ihnen langfristig höhere Renditen einbringen (z. B. Aktien, festverzinsliche Wertpapiere, Immobilien, Privatkapital und alternative Anlagen), um höhere Renditen zu erzielen.

Implikationen des finanziellen Geschäftsmodells in Bezug auf das EBITDA

i) Das EBITDA ist in diesen Fällen keine aussagekräftige Finanzkennzahl, da die Zinsen ein wichtiger Bestandteil der Ausgaben und der Art und Weise, wie Einnahmen erzielt werden, sind.

ii) Die Bilanz ist die Art und Weise, wie diese Unternehmen Gewinne erwirtschaften.

Im Gegensatz zu gewöhnlichen Unternehmen, die ihre Geschäftstätigkeit aus der Perspektive des Stückverkaufs und der Preise pro Einheit beginnen, projizieren Finanzdienstleistungsunternehmen zunächst die zinstragenden Erträge (Kredite, schwebende Versicherungen aus den gezahlten Prämien (die in die Investitionen fließen)) und die zinstragenden Verbindlichkeiten (Einlagen, gezahlte Schadensfälle).

iii) Bei Banken, Versicherungsgesellschaften und anderen Finanzinstituten ist es schwierig, den operativen und den finanziellen Teil der Geschäftstätigkeit zu trennen.

Die Grundgeschäfte dieser Unternehmen beziehen sich auf die Finanzierungsquellen, die Zinsaufwendungen und Zinserträge sowie die Investitionen.

iv) Der Unternehmenswert wird für Banken, Finanzinstitute und Versicherungsgesellschaften nicht berechnet. Er hat angesichts der alleinigen Rolle von Schulden und Zinsen keine wirkliche Bedeutung.

Stattdessen wird der Eigenkapitalwert verwendet. Wenn der Unternehmenswert nicht sinnvoll ist, dann kann das EBITDA nicht als Bewertungsmaßstab verwendet werden.

v) Sie setzen große Mengen an Kapital ein, um Geld zu verdienen.

Geschäftsbanken haben in der Regel eine Hebelwirkung von 8x oder mehr, und viele von ihnen lagen vor der Finanzkrise 2008 bei 20x oder mehr. Aufgrund dieses Risikos unterliegen Banken regulatorischen Anforderungen und verschiedenen Kapitalanforderungen und müssen Mindestbeträge für die Eigenkapitalfinanzierung vorhalten.

Die Art und Weise, wie Banken Erträge erwirtschaften, ist jedoch vielfältiger.

Das traditionelle Geschäftsmodell von Banken und Versicherungen besteht darin, Einnahmen durch Zinsen und Investitionen zu erzielen, die dazu dienen, Verbindlichkeiten (z. B. Zinsen auf Einlagen, Schadensfälle) auszugleichen, wobei der Rest den Gewinn darstellt.

Banken generieren jedoch nicht nur Einkommen aus Zinsen und Investitionen.

In der Gewinn- und Verlustrechnung einer Bank finden Sie Erträge aus :

- Gebühren, die durch revolvierende Kreditlinien (Verbraucher und Unternehmen) entstehen.

- Aus dem Handel (Provisionen, Erträge aus Transaktionen).

- Investmentbanking (Provisionen und Beratungsgebühren).

- Vermögensverwaltung (Provisionen, Handelsrenditen).

- Private Vermögensverwaltung (Provisionen).

Und andere Geschäftsbereiche.

Dasselbe gilt für Versicherungsunternehmen, aber ein noch größerer Teil ihrer Einnahmen stammt aus Investitionen und zinsunabhängigen Quellen.

Ein großer Teil stammt aus den Prämien, die ihnen die Kunden für den Abschluss von Versicherungspolicen zahlen.

Daher unterscheiden sich Finanzinstitute nicht völlig von gewöhnlichen Unternehmen.

Die Realität ist jedoch, dass ein erheblicher Prozentsatz ihrer Einnahmen und Gewinne aus der Verwendung von Kapital zur Erzielung von Zinsen und Kapitalrenditen stammt.

Das bedeutet, dass diese Unternehmen anders modelliert, analysiert und bewertet werden müssen.

Das EBITDA wird daher nie als Maßstab für die Analyse und Bewertung von Finanzdienstleistungsunternehmen verwendet.

Kritik am EBITDA

Viele Investoren, darunter auch berühmte Investoren wie Warren Buffett, haben das EBITDA kritisiert.

Sie argumentieren oft, dass die vom EBITDA ausgeschlossenen Ausgaben nicht ignoriert werden sollten.

Tatsächlich sind Zinsen, Steuern, Abschreibungen und sogar Amortisationen reale Ausgaben, die für die Eigenschaften und das Cashflow-Generierungspotenzial eines Unternehmens wichtig sind. Es ist daher absurd und sogar unredlich, sie auszuschließen.

Buffett schrieb 2002:

Ich bin erstaunt, wie weit sich die Verwendung des EBITDA verbreitet hat. Die Leute versuchen, die Jahresabschlüsse mit diesem Begriff zu schmücken.

Wir kaufen keine Unternehmen, in denen von EBITDA die Rede ist. Wenn Sie sich alle Unternehmen anschauen und sie in solche unterteilen, die EBITDA als Maßstab verwenden, und solche, die das nicht tun, bin ich der Meinung, dass Sie in der ersten Gruppe viel mehr Betrug finden werden. Schauen Sie sich Unternehmen wie Wal-Mart, GE und Microsoft an - sie werden das EBITDA niemals in ihren Geschäftsberichten verwenden.

Diejenigen, die das EBITDA verwenden, versuchen entweder, Sie zu täuschen oder sich selbst zu täuschen. Die Telekom zum Beispiel gibt jeden Cent aus, der ihr zufließt. Zinsen und Steuern sind echte Kosten.

Buffett und sein langjähriger Geschäftspartner Charlie Munger schrieben 2003 in einem Brief an die Aktionäre Folgendes:

[Als die Abschreibung des Firmenwerts obligatorisch war] haben wir die Abschreibung des Firmenwerts ignoriert und unseren Eigentümern gesagt, sie sollten sie ignorieren, auch wenn es in den GAAP [allgemein anerkannten Buchführungsgrundsätzen] stand. Wir waren der Meinung, dass es willkürlich war.

Wir glaubten, dass abenteuerliche Rentenannahmen dazu führten, dass fiktive Gewinne verbucht wurden. Wir sind daher bereit, Ihnen zu sagen, wann wir glauben, dass es nützlichere Daten als GAAP-Gewinne gibt.

Die Abschreibung nicht als Ausgabe zu betrachten, ist verrückt. Mir fallen einige Unternehmen ein, bei denen man den Abschreibungsaufwand ignorieren kann, aber nicht viele. Selbst bei unseren Gaspipelines ist die Abschreibung real - man muss sie instand halten, und irgendwann sind sie wertlos (auch wenn das vielleicht 100 Jahre dauert).

Es [die Abschreibung] ist ein umgekehrter Floater - man gibt Geld aus, bevor man es erhält. Jedes Management, das die Abschreibung nicht als Ausgabe betrachtet, lebt in einer Traumwelt, wird aber von Bankern dazu ermutigt. Häufig ähnelt dies einem Täuschungsmanöver.

Die Leute wollen mir Bücher mit dem EBITDA schicken und ich sage sehr gut, solange Sie den Cap ex bezahlen. Es gibt nur sehr wenige Unternehmen, die viel weniger als die Abschreibung ausgeben und das Unternehmen gesund erhalten können.

Das ist absurd. Es könnte nicht schlimmer sein. Aber eine ganze Generation von Anlegern hat das gelernt. Es ist keine bargeldlose Ausgabe - es ist eine bargeldlose Ausgabe, aber Sie geben sie zuerst aus. Es ist eine verzögerte Verbuchung einer Barausgabe.

Bei Berkshire werden wir dieses Jahr mehr für Cap Ex ausgeben, als wir abschreiben.

[CM: Ich denke, dass Sie jedes Mal, wenn Sie das Wort EBITDA [Gewinn] gesehen haben, das Wort [Scheingewinn] ersetzen sollten.]

EBITDA wurde in den späten 1980er Jahren und während der gesamten 1990er Jahre populär.

In der letzten Hälfte der 1980er Jahre wurde Private Equity populär und ganze Unternehmen konnten leicht gekauft und verkauft werden.

Davor standen vor allem öffentliche Aufträge im Mittelpunkt des Interesses. Die Investoren in diese öffentlichen Unternehmen hatten die Unternehmen auf der Grundlage der ausgewiesenen Gewinne bewertet.

Die Käufer ganzer Unternehmen auf den privaten Märkten bewerteten diese eher auf der Grundlage des freien Cashflows.

Dafür gab es einen Grund.

Letztendlich entspricht der Wert eines Unternehmens der Geldmenge, die verdient werden kann, abgezinst auf die Gegenwart.

Private-Equity-Transaktionen wurden jedoch in der Regel mit vielen Schulden durchgeführt, oft mit 75 % oder mehr des Kaufpreises. Dies begrenzte den Mittelabfluss und verbesserte die Renditen.

Folglich waren die Private-Equity-Investoren weniger an den Gewinnen interessiert als vielmehr daran, wie viel Geld für den Schuldendienst zur Verfügung stand.

Sie prüften daher die Höhe der verfügbaren Gewinne, bevor sie die Kosten für Zinsen, Steuern, Abschreibungen und Amortisationen abzogen.

Die Investoren des öffentlichen Marktes haben den Bewertungsansatz zur Kenntnis genommen, der von den Private-Equity-Fonds weitgehend verwendet wurde.

Schließlich erwirbt man mit dem Kauf einer Aktie einen Teil eines Unternehmens.

Im weiteren Sinne ist es für Anleger in öffentlichen Wertpapieren nicht unvernünftig, als Käufer und Verkäufer ganzer Unternehmen zu denken.

Die Investoren des öffentlichen Marktes begannen daher, ihren Ansatz zu überprüfen und sich auf andere Parameter als den Basisgewinn zu konzentrieren.

In der zweiten Hälfte der 1980er Jahre begannen viele Anleger in Aktien und Schrottanleihen damit, Messungen des freien Cashflows anstelle von Gewinnen als analytisches Maß für den Wert eines Unternehmens zu verwenden.

In dieser Bewegung, freie Cashflows anstelle von Gewinnen zu analysieren, begannen die Anleger, eine grundlegende Berechnung zu verwenden, um das Cashflow-Generierungspotenzial eines Unternehmens darzustellen.

Die meisten Anleger wählten das EBITDA als standardisierte Messgröße für den operativen Cashflow.

Die Analysen von Unternehmen mit Hebelwirkung stützten sich stark auf das EBITDA. Die Verwendung von EBITDA-Multiplikatoren (d. h. EV/EBITDA) als Mittel zur Beurteilung des relativen Werts wurde zum allgemeinen Standard.

Auch Investmentbanken übernahmen diesen Ansatz und Investoren nutzten diese Kennzahl, um den fairen Wert oder den relativen Wert im Vergleich zu einer Peer Group zu bestimmen.

Während der Welle der Leveraged Buyouts (LBOs) Ende der 1980er Jahre wurden viele Unternehmen zunehmend als potenzielle Übernahmekandidaten betrachtet, sodass sich der EBITDA-Ansatz auch bei der Analyse von Staatspapieren durchsetzte.

Diejenigen, die sich auf die Standardgewinnanalyse und den traditionelleren Ansatz von Benjamin Graham (z. B. Warren Buffett) verließen, waren nicht begeistert.

Kritiker waren der Ansicht, dass sie die Gewinn- und Cashflow-Messungen aufblähte und analytische Mängel aufwies.

Wie misst man den Cashflow?

Bevor Junk Bonds populär wurden, konzentrierten sich die Anleger in der Regel auf zwei Komponenten eines Unternehmens:

- Gewinn (Nettogewinn, Gewinn nach Steuern).

- Geldfluss (Cashflow) - d. h. Nettobetriebsergebnis nach Steuern (NOPAT) plus Abschreibungen plus/minus jegliche Veränderung des Umlaufvermögens minus Investitionsausgaben.

Abschreibungen und Amortisationen abzüglich der Investitionsausgaben stellen die Nettoinvestitionen oder -desinvestitionen in die Vermögenswerte eines Unternehmens dar.

Als Junk Bonds und Schulden zur Finanzierung von Übernahmen populär wurden, hat all diese rückgriffsfreie Finanzierung die Finanzlandschaft in gewissem Maße verändert.

Schuldzinsen sind in den meisten Rechtsordnungen von der Steuer absetzbar. Das bedeutet, dass die Gewinne vor Steuern (und nicht die Gewinne nach Steuern) für den Schuldendienst zur Verfügung stehen.

Das Geld, das für die Zahlung von Steuern hätte verwendet werden können, kann dazu verwendet werden, die Kreditgeber eines Unternehmens zu bezahlen.

Daraus ergibt sich, dass ein Unternehmen mit hoher Hebelwirkung über einen höheren Cashflow verfügt als ein entsprechendes Unternehmen mit geringerer Hebelwirkung.

Das EBIT (earnings before interest and taxes) stellt nicht notwendigerweise den gesamten verfügbaren Cashflow eines Unternehmens dar. Wenn die Zinsaufwendungen den gesamten EBIT aufzehren, muss das Unternehmen keine Einkommenssteuern zahlen.

Sind die Zinsaufwendungen gering, werden die Steuern einen großen Teil des verfügbaren EBIT aufbrauchen.

In den späten 80er Jahren, als der Boom der Ramschanleihen in vollem Gange war, konnten die Unternehmen so hohe Summen leihen, dass oft das gesamte EBIT für die Zinszahlungen verwendet wurde.

Wie man sich vorstellen kann, ist eine solche Hebelwirkung jedoch gefährlich, und die Kreditgeber ziehen sich in weniger robuste Umgebungen zurück. Bei einem wirtschaftlichen Abschwung sinkt das EBIT zusammen mit den Einnahmen, was das Risiko von finanziellem Stress oder Konkurs erhöht.

Ein besseres Maß für den Cashflow wäre das Einkommen nach Steuern (d. h. das Nettoeinkommen oder der Gewinn) zuzüglich des Teils des Cashflows, der zur Zahlung von Zinsen dient.

Zum Thema Wertminderung

Die Wertminderung ist ein wichtiges Konzept, das man bei der Bewertung von Investitionen verstehen muss. Es handelt sich dabei um eine bargeldlose Ausgabe. Daher verringert sie den Gewinn, nicht aber den Cashflow.

Wenn ein Unternehmen ein Ausrüstungsteil kauft, ist es nach den allgemein anerkannten Rechnungslegungsgrundsätzen (GAAP) verpflichtet, dieses Teil über seine Nutzungsdauer als Aufwand abzuschreiben. Das ist das, was Abschreibung in der Praxis bedeutet.

Die Abschreibung bringt wieder Geld in die Cashflow-Tabelle (da sie eine nicht cashwirksame Ausgabe ist).

Da die Abschreibung jedoch eine reale Sache ist, müssen Investitionsausgaben zur Finanzierung neuer Fabriken, neuer Güter, neuer Ausrüstung und anderer Anlagen, die sich mit der Zeit abnutzen, verwendet werden.

Investitionsausgaben sind also ein direkter Ausgleich für die Abschreibung. Analysten setzen in ihren Modellen häufig eine Abschreibung in Höhe der Investitionsausgaben fest, insbesondere bei reiferen Unternehmen, so dass es keinen Nettoeffekt auf den Cashflow gibt.

Neuere Unternehmen neigen dazu, höhere Kapitalausgaben als Abschreibungen zu haben, weil sie viel investieren müssen, um betriebsbereit zu sein, und einen großen Nachholbedarf haben. Ältere Unternehmen können Investitionsausgaben haben, die niedriger sind als die Abschreibungen.

Dies ist zu einem großen Teil eine Frage des Timings. Ein Unternehmen kann massiv in Anlagen, Güter und Ausrüstungen investieren und dann Abschreibungen erwirtschaften, die höher sind als die künftigen Investitionsausgaben, wodurch ein positiver Nettoeffekt auf den Cashflow entsteht.

Dennoch muss der Cashflow jedes Mal verfügbar sein, wenn Anlagen ersetzt werden müssen. Wenn die Kapitalausgaben über einen längeren Zeitraum hinweg niedriger sind als die Abschreibungen, bedeutet dies, dass sich das Unternehmen im Wesentlichen in Liquidation befindet.

Zum Thema Abschreibung

Die Abschreibung des Firmenwerts ist wie die Abschreibung eine nicht liquiditätswirksame Ausgabe. Es handelt sich dabei jedoch eher um eine buchhalterische Erfindung als um etwas, das eine echte Geschäftsausgabe darstellt.

Bei einer Übernahme oder einem Fusions- und Übernahmeprozess wird ein Unternehmen in der Regel zu einem Preis gekauft, der über seinem gesamten Unternehmenswert und seinem greifbaren Buchwert liegt. Dies soll die Aktionäre dazu bewegen, das Übernahmeangebot anzunehmen.

Wenn dies geschieht, die Aktionäre das Angebot annehmen und die Transaktion abgeschlossen wird, verlangen die Rechnungslegungsvorschriften, dass der Käufer einen immateriellen Vermögenswert in der Bilanz schafft.

Dabei handelt es sich um den Geschäftswert, der im Wesentlichen die Lücke zwischen dem Buchwert und der vom Käufer des Unternehmens gezahlten Prämie schließt.

Dieser Firmenwert wird dann über eine bestimmte Anzahl von Jahren abgeschrieben, je nach den geltenden Bilanzierungsregeln.

Wenn Goodwill-Aufwendungen genommen werden, spiegelt dies nicht unbedingt einen echten Rückgang des wirtschaftlichen Werts des Unternehmens wider oder etwas, das ausgegeben werden kann, um den Wert des Unternehmens zu erhalten.

Wie das EBITDA akzeptiert wurde

Es ist nicht ganz klar, warum EBITDA zum allgemeinen Standard für den betrieblichen Cashflow geworden ist.

Das EBIT (earnings adding back interest and taxes) ist kein genaues Maß für den Cashflow eines Unternehmens aus seinem kontinuierlichen Gewinnstrom. Die Hinzufügung der gesamten Abschreibungen und Amortisationen macht es nicht aussagekräftiger.

Die Verwendung des EBITDA als Indikator für den Cashflow ignoriert grundsätzlich Investitionsausgaben oder geht davon aus, dass das Unternehmen im Laufe der Zeit keine Investitionen tätigt. Diese Aussage ist für ein Unternehmen selten.

Sie ist für einen Ölproduzenten relevanter als für ein Softwareunternehmen, aber sie ist es trotzdem.

Viele der fremdfinanzierten Übernahmen der späten 1980er Jahre beruhten auf der Annahme, dass der Cashflow in der Zukunft durch die Übernahme reifer Unternehmen steigen würde.

Mit anderen Worten: Es würde zu einer Reduzierung der Investitionsausgaben kommen, wodurch Cashflows freigesetzt würden, die dann an die Eigentümer des Unternehmens ausgeschüttet werden könnten.

Allerdings muss ein Unternehmen Geld ausgeben, um zu wachsen. Es ist unwahrscheinlich, dass ein Unternehmen seinen Cashflow steigern wird, wenn es keine angemessenen Investitionsausgaben tätigt, und es ist wahrscheinlich, dass seine Finanzergebnisse und sein wirtschaftlicher Wert sinken werden, wenn es dies nicht tut.

Es ist oft schwierig, die Höhe der für ein Unternehmen notwendigen Kapitalausgaben zu ermitteln. Analysten nennen ihn in ihren Modellen meist als Prozentsatz des Umsatzes, und er basiert oft auf einem Durchschnitts- oder Medianwert für die Branche, in der das Unternehmen tätig ist.

Unternehmen tätigen aus verschiedenen Gründen Investitionsausgaben. Sie können dies tun, um einfach ihre Vermögensbasis zu erhalten, um in bestimmten Bereichen wettbewerbsfähiger zu sein, um in bestehende Geschäftsbereiche zu expandieren und/oder um ihre bestehende Vermögensbasis zu diversifizieren und verschiedene Einnahmequellen zu erschließen.

Investitionsausgaben, um betriebsfähig zu bleiben, sind sicherlich notwendig. Investitionsausgaben zur Aufrechterhaltung des bestehenden Einkommensniveaus oder für Wachstum sind ebenfalls notwendig, um die Annahmen der Einkommensmodellierung zu validieren.

Ausgaben für Wachstum sind wichtig, können aber im Notfall reduziert werden; sie sind daher nützlich, aber nicht unbedingt notwendig.

Ausgaben zum Zweck der Diversifizierung gehören ebenfalls in die Kategorie "gut zu wissen", obwohl es eine ganze Reihe von Diskussionen darüber gibt, ob ein Unternehmen im Vergleich zur Konkurrenz in den Bereichen diversifiziert, in denen es dafür am besten gerüstet ist.

Die Identifizierung von Ausgaben für Instandhaltung im Vergleich zu Ausgaben für Wachstum erfordert in der Regel eine gründliche Kenntnis des Unternehmens.

Da es schon immer schwierig war, diese Informationen zu kennen, haben sich viele Anleger einfach dafür entschieden, sie zu ignorieren und Unternehmen ohne Berücksichtigung der Investitionsausgaben (unter Ausschluss der Abschreibungskosten) zu vergleichen.

Darüber hinaus sind einige Investoren und Analysten der Ansicht, dass die Subtraktion der Investitionsausgaben vom EBITDA nicht notwendig ist, da diese Ausgaben auch auf andere Weise finanziert werden können.

Dabei kann es sich um einen Kredit, ein Leasing oder ein Equipment-Treuhandzertifikat (ETC, das es einem Unternehmen ermöglicht, eine Anlage zu erwerben und im Laufe der Zeit zu bezahlen) handeln.

Dieser Ansatz würde bedeuten, dass das gesamte EBITDA ein Cashflow vor Steuern wäre, der für die Rückzahlung der Schulden zur Verfügung stünde. Somit würde praktisch kein Geld für Kapitalinvestitionen benötigt.

Dies ist jedoch nur ein separater Weg, um Investitionsausgaben zu finanzieren. Die Kosten sind immer noch da und somit wird auch die Auswirkung auf den Cashflow da sein.

Darüber hinaus hängt die Annahme, dass ein Unternehmen Zugang zu einer externen Finanzierungsfazilität hat, von der Gesundheit des Unternehmens und dem wirtschaftlichen Umfeld ab, in dem es tätig ist.

Unternehmen mit einer schwachen Bonität werden einen begrenzteren Zugang zu Finanzmitteln haben, unabhängig davon, zu welchem Zweck sie benötigt werden. Unternehmen, die nicht in der Lage sind, diese Käufe zu finanzieren, laufen Gefahr, ohne Rettungsanker in die Insolvenz zu geraten.

Die weit verbreitete Verwendung des EBITDA durch Investmentbanken.

Das EBITDA wird von Verkäufern (z. B. Investmentbanken) weitgehend verwendet, weil diese Kennzahl dazu neigt, den freien Cashflow zu überschätzen.

Dies wiederum kann genutzt werden, um höhere Übernahme- oder Fusions- und Akquisitionspreise für ihre Kunden zu rechtfertigen. Dadurch können Provisionen, Gebühren (z. B. für Beratung, Wertpapierzeichnung, Vermögensverwaltung) und wiederholte potenzielle Geschäfte erzielt werden.

Der Gewinn ist restriktiver als das EBITDA, da ersteres ganz unten in der Gewinn- und Verlustrechnung steht (und daher einen niedrigeren Wert hat), während letzteres weiter oben steht (und daher einen höheren Wert hat).

Eine neue Kennzahl zu verwenden und sie "Cashflow" zu nennen, kann helfen, höhere Preise zu rechtfertigen.

EBITDA kann die wahre Qualität eines Unternehmens verschleiern.

Das EBITDA ist zwar an sich ein unvollkommenes Maß für den operativen Cashflow, verschleiert aber auch die Bedeutung anderer Komponenten des Cashflows eines Unternehmens.

Der Gewinn vor Steuern und die Abschreibungen bilden den Cashflow vor Steuern eines Unternehmens. Gewinne sind die Rendite des in ein Unternehmen investierten Kapitals. Die Abschreibung ist im Wesentlichen die Rendite auf das in ein Unternehmen investierte Kapital.

Zwei verschiedene Beispiele veranschaulichen, wie die EBITDA-Analyse die Wahrnehmung des Cashflows eines Unternehmens verzerren kann.

Unternehmen A

- Einnahmen: 1.000 €.

- Ausgaben in bar: 700 €.

- Einlage und Abschreibung: 0 €.

- EBIT: 0 €

- EBITDA: 300 €.

Unternehmen B

- Einkommen: 1.000 €.

- Barausgaben: 700 €.

- Einlage und Abschreibung: 0 €.

- EBIT: 300 €

- EBITDA: 300 €

Investoren und Analysten, die das EBITDA als einzigen Maßstab für die Bewertung und Analyse verwenden, würden beide Unternehmen gleich betrachten.

Wenn sie jedoch zum gleichen Preis bewertet werden und ihre Wachstumspfade als gleichwertig angesehen werden, würden die meisten Anleger es vorziehen, Unternehmen B zu besitzen. Es verdient 300 Euro, während Unternehmen A keinen Euro verdient.

Auch wenn ihr EBITDA gleich ist, sind beide Unternehmen nicht gleich viel wert.

Unternehmen B könnte ein Dienstleistungsunternehmen mit geringen Abschreibungskosten sein.

Unternehmen A könnte ein Industrieunternehmen mit einer relativ großen Menge an Anlagevermögen sein.

Unternehmen A muss bereit sein, seine Abschreibungen in das Unternehmen zu reinvestieren, um wettbewerbsfähig zu bleiben. Es könnte z. B. mehr ausgeben müssen, um zu wachsen, mit Gleichaltrigen mitzuhalten oder mit der Inflation Schritt zu halten. Es wird im Laufe der Zeit keinen freien Cashflow haben, es sei denn, es gelingt ihm, seine Einnahmen über seine Ausgaben hinaus zu steigern.

Unternehmen B hingegen hat diese Anforderungen an die Investitionsausgaben nicht und behält im Laufe der Zeit einen höheren freien Cashflow.

Jeder, der Unternehmen A mit Hebelwirkung kaufen würde, hätte Probleme, da es keinen freien Cashflow gibt, mit dem die Schuldenzahlungen bedient werden könnten.

Wenn ein Teil der 300 € des EBITDA zur Schuldentilgung verwendet wird, bleibt nicht genug Geld übrig, um in das Unternehmen zu investieren und die Anlagen, Güter und Ausrüstungen zu ersetzen.

Unternehmen A könnte schließlich Konkurs anmelden, wenn es nicht genug investieren kann, um seine Basis an Anlagevermögen zu erhalten, und wenn es nicht in der Lage ist, seine Schulden zu bedienen.

Unternehmen B hingegen könnte aufgrund seines freien Cashflows ein attraktiver Kandidat für eine fremdfinanzierte Übernahme sein.

Es ist wichtig, sich dieser Unterschiede bewusst zu sein und zu wissen, wie das EBITDA wichtige Unterschiede zwischen Unternehmen verschleiern kann.

Der Wechsel vom Gewinn nach Steuern zum EBIT und dann zum EBITDA kann zu schlechten Vergleichen und suboptimalen Investitionsentscheidungen führen.

Abschließendes Wort

Das EBITDA kann ein nützliches Instrument sein, um Unternehmensfusionen und -übernahmen, Umstrukturierungen und Rekapitalisierungen zu bewerten und den Unternehmenswert von Unternehmen (den Wert aller Forderungen an das Unternehmen) zu ermitteln.

Es kann helfen, die Kapitalstruktur eines Unternehmens (durch Abzug der Zinslasten), die Rechtsprechung (durch Abzug der Steuerlasten), die Vermögensstruktur (durch Abzug der Abschreibungslasten) und die Geschichte der Übernahmen (durch Abzug der Abschreibungslasten) zu überprüfen.

Dies sind wichtige Ausgabenausschlüsse, obwohl sie dabei helfen können, ein allgemeines Verständnis der Operationen eines Unternehmens zu erlangen. Letztendlich ist es wichtiger, ihn als eine Frage des freien Cashflows zu betrachten, von dem er oft nur eine unvollkommene Darstellung ist.

| Broker | Finanzielle Unterstützung | Maklergebühren (Euronext) | Unsere Meinung |

|---|---|---|---|

| Wertpapierkonto, Konto auf Margin | Keine Kommissionen für ein maximales monatliches Volumen von 100.000 EUR, dann 0,20%. | XTB: Handel ohne Provisionen, aber mit einer begrenzten Auswahl an Wertpapieren von 3600 Aktien und 1350 ETFs. Kostenloses Demokonto, um die Plattform zu testen. | |

| Investieren birgt Verlustrisiken | |||