![]()

Inflationsindexierte Anleihen und TIPS: Ein ABC

Inflationsindexierte Anleihen (ILB) - auch als inflationsgeschützte Anleihen oder Linkers bezeichnet - sind eine Art von festverzinslichen Wertpapieren, deren Kapitalbetrag an die Inflations- oder Deflationsrate gebunden ist.

Das Konzept der inflationsgeschützten Anleihen ist nicht neu. Die Menschen wollen Wertpapiere besitzen, die ihnen einen regelmäßigen Einkommensstrom verschaffen, aber auch Schutz vor Inflation bieten.

Wenn das Kapital an die Inflationsrate gebunden ist, muss der Inhaber einer inflationsindexierten Anleihe nicht befürchten, dass sein Einkommen aus der Anleihe real sinkt.

Inflationsindexierte Anleihen gibt es in der einen oder anderen Form mindestens seit den 1700er Jahren. Die Massachusetts Bay Company gab 1780 eine inflationsindexierte Anleihe heraus.

Die britische Regierung gab 1981 inflationsindexierte Anleihen (ILG) und die US-Regierung 1997 inflationsgeschützte Wertpapiere (TIPS) aus.

Bei den meisten festverzinslichen Wertpapieren handelt es sich jedoch um traditionelle Wertpapiere mit Nominalzinsen. Dies führt zu Problemen, wenn die Renditen von Bargeld und Anleihen keine effizienten Renditen mehr erzielen und die Anleger nach Alternativen suchen müssen.

Das Problem der Nominalrenditen von null Prozent

Die Zentralbanken der Industrieländer ziehen es vor, die Inflation auf einem niedrigen positiven Prozentsatz zu halten.

Traditionell streben sie etwa 2 % pro Jahr an, wobei die Idee dahinter ist, dass es sich um ein symmetrisches oder mittleres Ziel handelt. Wenn die Anleihezinsen nahe Null liegen, bedeutet dies, dass sie schlechter als nutzlos sind, um Ihre Kaufkraft im Laufe der Zeit zu erhöhen.

Anleger können Anleihen immer noch als eine Form der Vermögenserhaltung nutzen und Händler können sie als Mittel zur Spekulation auf den zukünftigen Verlauf der Zinssätze einsetzen. Aber die Standardverwendung von Anleihen - die Generierung von Einkommen - gibt es nicht mehr.

Weil die entwickelten Marktwirtschaften im Verhältnis zum Einkommen so viele Schulden und andere Verbindlichkeiten haben, sind Anleihen eher ein Vehikel zur Kreditaufnahme als eine traditionelle Investition.

Die nominalen Renditen können nicht tiefer als null oder etwas darunter sinken. Danach ändern sich die Anreize für Kreditgeber und Kreditnehmer, die Kreditschöpfung anzukurbeln, nicht wesentlich.

Die Kreditgeber müssen weiterhin vorsichtig sein, wem sie einen Kredit gewähren. Und nach einer gewissen Zeit werden die niedrigeren Zinsen die Menschen nicht mehr dazu bewegen, Projekte und Investitionen zu tätigen, die dazu beitragen, die Ausgaben der Realwirtschaft zu finanzieren.

Die zusätzliche Rendite einer Anleihe mit Nominalzins ist nicht sehr hoch, wenn ihre Rendite bereits nahe null liegt.

Es gibt wenig Preisvorteile und viele Nachteile, wenn z. B. die Inflation wieder anzieht und sich die Realzinsen normalisieren.

Dieses Problem der niedrigen Renditen von Anleihen mit Nominalzinsen bringt auch andere Probleme mit sich.

Anleihen eignen sich nicht zur Diversifizierung des Aktienrisikos, wenn ihre Kurse nicht stark steigen können.

Darüber hinaus führt der niedrige Abzinsungssatz für Gewinne dazu, dass praktisch alle Finanzanlagen einen hohen Preis haben. Dies verringert ihr Wertsteigerungspotenzial. Auch in die andere Richtung ergibt sich ein schreckliches Abwärtspotenzial, wenn die Einkommen stark sinken oder die Zinssätze steigen.

Es schwächt auch die Währung, da weniger Menschen Devisen und Anleihen halten wollen. Anleihen sind einfach ein langfristiger Fluss von Fiat-Geld. Sie sind ein Versprechen, im Laufe der Zeit Geld zu liefern. Wenn weder Bargeld noch Anleihen viel einbringen, werden die Menschen das Geld zunehmend loswerden wollen.

Nationale und internationale Anleihehändler

Es gibt auch einen Unterschied zwischen den Wünschen von inländischen und internationalen Anlegern, wenn sie sich für einen bestimmten Anleihenmarkt interessieren.

Inländische Anleger interessieren sich für die Realrendite. Mit anderen Worten, wie hoch ist die nominale Rendite der Anleihe im Vergleich zur Inflationsrate. Je höher die Realrendite, desto besser.

Ausländische Anleger interessieren sich mehr für die Währung. Wenn sie z. B. in eine auf USD lautende Anleihe investieren und ihre Landeswährung der Euro ist, müssen sie sich Gedanken über Wechselkursschwankungen machen.

Die Kosten für Absicherungsgeschäfte beeinflussen ebenfalls die Anleiherenditen und die relativen Wechselkurse. Dies gilt insbesondere für eine internationale Währung wie den Dollar.

Ein in der EU ansässiger Händler, der Euro gegen US-Treasuries tauscht, geht eine Wette ein, die Folgendes beinhaltet :

- den Kupon der Anleihe

- die Entwicklung der US-Zinsen (nominal bei einer festverzinslichen Anleihe, real bei einer inflationsindexierten Anleihe).

- die Entwicklung des EUR/USD-Wechselkurses.

Für einen inländischen Anleger gilt: Wenn die nominale Rendite so niedrig ist, dass sie bis zu einem gewissen Grad unter der Inflation liegt, weiß er, dass seine Kaufkraft im Laufe der Zeit erodieren wird.

Für einen ausländischen Anleger gilt: Wenn die Rendite der Anleihe niedrig ist und die USA Geld schaffen und viele Schulden ausgeben müssen, um ihre unlösbaren Finanzprobleme zu bewältigen, muss er sich Sorgen machen, dass er in einer abgewerteten Währung zurückgezahlt wird.

Aus diesem Grund wurden historisch gesehen, wenn ein Land einem anderen Land Währungen schuldete, diese oft in Gold denominiert, um zu verhindern, dass sie einfach druckten, was sie nominal brauchten (z. B. Deutschland und seine Kriegsreparationen in den 1920er Jahren, die im Wesentlichen enorme Inflationsprobleme garantierten).

Der Fall China und sein Eigentum an US-Schulden

China besitzt eine große Anzahl an US-Anleihen und befindet sich daher derzeit in einem Dilemma. Die Anleihen bringen nicht viel ein und die USA drucken Geld (und werden dies auch weiterhin tun), um ihre Schulden im Laufe der Zeit zu verringern, was zu einer Abwertung des Dollars führt.

Darüber hinaus schafft der wachsende Einfluss Chinas in der Welt einen geopolitischen Konflikt mit den USA und einigen europäischen Ländern. Dies schafft gewisse Risiken für die Aussetzung der Schuldendienstzahlungen auf die Schulden des US-Schatzamtes, wenn sich die Beziehungen ausreichend verschlechtern.

Im Laufe der Zeit wird sich China daher von diesen Schulden abwenden wollen. Es will Vermögenswerte kaufen, von denen es weiß, dass es sie braucht.

Sie wird Vermögenswerte, Währungen und bewährte Währungssubstitute wie Gold kaufen. Sie brauchen auch Öl, da sie auf Importe angewiesen sind, und werden es daher kaufen.

Sie werden nicht nur Öl und Rohstoffe kaufen, sondern auch die Rohstoffproduzenten, da diese nur eine bestimmte Menge an Rohstoffvorräten halten können.

China wird auch andere Arten von Unternehmen kaufen, die als Wohlstandsreserven betrachtet werden können, anstatt sich in Anleihen zu engagieren, die auf abgewertete Dollar lauten.

Wenn die Zinssätze in den meisten entwickelten Märkten auf sehr niedrigem Niveau eingefroren sind, muss die Währungsvolatilität zudem zunehmen, sofern sie sich nicht auf die wirtschaftliche Volatilität auswirkt.

Die Zinssätze werden durch sehr niedrige kurzfristige Zinssätze oder sogar längerfristige Zinssätze durch politische Maßnahmen wie die Kontrolle der Zinskurve (YCC) verankert.

In diesem Fall werden die Währungen zum wichtigsten Kanal für den Austausch der relativen Wirtschaftsaussichten der einzelnen Länder.

Nachfrage nach inflationsindexierten Anleihen

Das Interesse an inflationsindexierten Anleihen ist gestiegen, da die Zinssätze in den entwickelten Märkten extrem niedrig und in einigen Fällen sogar negativ geworden sind.

Dies wirkte sich nicht nur auf die Liquidität, sondern auch auf herkömmliche Anleihen mit Nominalzinsen aus.

Die Menschen wollen und brauchen Alternativen.

Sie können sich an nicht fiére Vermögensreserven wie Gold, Edelmetalle und bestimmte Rohstoffe wenden.

Sie können sich anderen Währungen und Ländern zuwenden, die nicht mit den Problemen der niedrigen Renditen konfrontiert sind. Während niedrige Renditen für den Westen repräsentativ sind, sind sie es in der Regel nicht für den Osten und viele andere zyklische Schwellenländer.

Sie können sich für bestimmte Arten von Aktien interessieren, die den Verkauf von Produkten beinhalten, die die Menschen brauchen und die der Ausrichtung der Wirtschaft entsprechen.

Es gibt auch inflationsindexierte Anleihen, die diese "Preisobergrenze" bei nominal verzinsten Anleihen beseitigen (da die nominalen Anleiherenditen im Gegensatz zu den realen Renditen nicht weiter sinken können). Renditen und Preise entwickeln sich umgekehrt.

Wie funktionieren inflationsindexierte Anleihen?

Inflationsindexierte Anleihen stellen eine Art Absicherung gegen die Inflation dar.

Sie sind an die Kosten von Konsumgütern gebunden, die durch eine Art Inflationsindex gemessen werden. Der gängigste Index ist der Verbraucherpreisindex (CPI).

Bei einer inflationsindexierten Anleihe steigt das Kapital (Nennwert) mit der Inflation.

Sind inflationsindexierte Anleihen eine gute Investition?

Wie alles andere sollten auch inflationsindexierte Anleihen nicht überbewertet werden. Sie können Teil eines Portfolios sein, um sich gegen die Inflation zu schützen.

Sie sind eine Alternative zu nominal verzinsten Anleihen. Traditionell ist Inflation schlecht für Anleihen.

Wenn jemand auf einem Stapel gewöhnlicher Anleihen sitzt und die Inflation steigt, werden seine Anleihen viel von ihrem Wert in Bezug auf Kapital und reale Kaufkraft verlieren.

Im Idealfall sollten Portfolios vorsichtig über verschiedene Anlageklassen, Länder und Währungen hinweg ausgewogen sein.

Wer begibt inflationsindexierte Anleihen?

Die Regierungen der USA und Großbritanniens sind die größten Emittenten von inflationsgebundenen Anleihen auf staatlicher Ebene in Form von TIPS bzw. inflationsgebundenen Gilts (ILG).

Viele andere Regierungen geben diese ebenfalls aus.

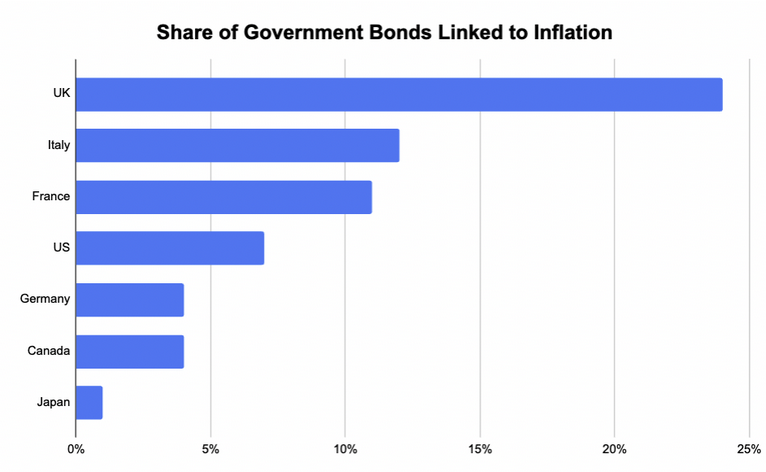

Welche Regierungen und Länder haben die meisten inflationsgebundenen Anleihen?

Das Vereinigte Königreich ist traditionell der Markt mit dem höchsten Anteil an inflationsindexierten Anleihen, da sie etwa ein Viertel der Staatsschulden ausmachen.

Italien und Frankreich folgen mit etwas mehr als 10 %.

In den USA waren schon immer 5-10 % der Staatsschulden an die Inflation gekoppelt.

Deutschland und Kanada liegen beide bei rund 5 %.

Japan liegt bei etwa 1 %.

Warum sollte man in inflationsindexierte Anleihen investieren, wenn die Inflation niedrig ist?

Der Preis von Vermögenswerten ist so, wie er ist, weil er die Erwartungen berücksichtigt. Was bekannt ist, ist bereits in den Preis eingepreist.

Eine niedrige Inflation ist bereits im Preis von inflationsindexierten Anleihen berücksichtigt, da die Händler davon ausgehen, dass die Fed in der Lage sein wird, die Inflation um ihr Mandat von etwa zwei Prozent zu kontrollieren.

10-jährige Break-even-Inflation (abgeleitet von 10-jährigen US-TIPS-Anleihen).

Gleichgewichtsinflationsrate über 30 Jahre

Warum haben TIPS eine negative Rendite?

Die Rendite einer TIPS-Anleihe entspricht der Rendite der entsprechenden Staatsanleihe abzüglich der erwarteten Inflationsrate über die Laufzeit der Anleihe.

Wenn die Rendite der Staatsanleihen unter der Inflationsrate liegt, haben die entsprechenden TIPS-Anleihen eine negative Rendite.

Wenn eine US-Schatzanleihe eine Rendite von 1 % hat und die Inflationsrate auf 2 % geschätzt wird, haben die entsprechenden TIPS-Anleihen eine Rendite von minus 1 % (negativ um 100 Basispunkte).

Sollte die Inflation drei Prozent betragen, würde die Rendite der TIPS-Anleihe minus ein Prozent plus drei Prozent, also insgesamt zwei Prozent betragen.

Am Ende der Laufzeit einer TIPS-Anleihe erhalten Sie das angepasste Kapital oder das Anfangskapital, je nachdem, welcher Betrag höher ist.

Wie oft werden TIPS an die Inflation angepasst?

Sie passen sich immer an die Inflation an, wenn der Markt geöffnet ist (von 8:00 bis 17:00 Uhr EST, Montag bis Freitag, außer an Feiertagen).

Die Kurse der TIPS bewegen sich entsprechend den Inflationserwartungen.

Alle sechs Monate werden bei TIPS-Anleihen Anpassungen an die Inflation vorgenommen, die als halbjährliche Inflationsanpassungen bezeichnet werden.

Diese Anpassungen werden von der Steuerbehörde IRS für Händler mit Sitz in den USA als steuerpflichtiges Einkommen betrachtet. Es handelt sich um eine Art "Schatteneinkommen", d. h. Sie sehen das Geld erst, wenn Sie die Anleihe verkauft haben oder sie fällig ist.

Einige Einzelpersonen halten TIPS auf einem Rentenkonto mit aufgeschobener Besteuerung, um diese steuerlichen Komplikationen zu vermeiden.

Was passiert mit TIPS im Falle einer Deflation?

Der Kapitalbetrag würde nach unten angepasst. Außerdem wären Ihre halbjährlichen Zinszahlungen niedriger, als wenn der VPI gleich oder höher bliebe.

Welche Vorteile haben inflationsindexierte Anleihen im Vergleich zu normalen Nominalzinsanleihen?

Während die nominalen Renditen nur begrenzt sinken und somit den Preisanstieg begrenzen, ist dies bei den realen Renditen nicht der Fall.

Inflationsindexierte Anleihen werden anhand der realen Renditen bewertet, die dem nominalen Zinssatz abzüglich der Inflation entsprechen.

Die Beziehung zwischen Nominalzinsen (i), Realzinsen (r) und Inflation (π) wird durch das dargestellt, was allgemein als Fisher-Gleichung (nach dem US-amerikanischen Ökonomen und Statistiker Irving Fisher) bekannt ist:

i = r + π.

Die realen Zinssätze können durch Umstellen der Gleichung gefunden werden:

r = i - π

Die Inflation kann viel stärker steigen als die Nominalzinsen. In diesem Fall würde bei inflationsindexierten Anleihen der Kapitalbetrag nach oben angepasst werden.

Bei einer nominell verzinslichen Anleihe würde der Anstieg der Inflation voraussichtlich zu einem Rückgang ihres Werts führen, da die Marktteilnehmer eine höhere Entschädigung für das Halten der Anleihe erhalten möchten. (Die Ausnahme ist, wenn die Realzinsen um den gleichen oder einen höheren Betrag sinken).

Länder mit inflationsindexierten Anleihen

USA

US-amerikanische TIPS sind international am beliebtesten, da sie auf USD, die erste Reservewährung der Welt, lauten.

Vereinigtes Königreich

Britische Gilts werden vom britischen Amt für Schuldenmanagement ausgegeben und sind an den Einzelhandelspreisindex gebunden.

Das Vereinigte Königreich hat auch Retail-Anleihen, die von National Savings and Investments (NS&I) ausgegeben werden und ebenfalls an den Einzelhandelspreisindex gebunden sind.

Frankreich

Frankreich hat inflationsindexierte Anleihen (OAT), die oft als OATi oder OAT€i bezeichnet werden.

Die OATi ist an den VPI Frankreich (ohne Tabak) gebunden. Die OAT€I ist an den HVPI der EU (ebenfalls ohne Tabak) gebunden.

Deutschland

Deutschland gibt den iBund und den iBobl aus.

Diese sind in gleicher Weise wie die OAT€I an den HVPI der EU (ohne Tabak) gebunden.

Italien und Griechenland

Italien und Griechenland bieten ebenfalls €i-Anleihen an, die an den EU-HVPI ohne Tabak gebunden sind.

Italien hat auch inflationsgebundene Anleihen für Privatpersonen (BTP Italia) ausgegeben, die an den italienischen VPI ohne Tabak gebunden sind.

Spanien

Spanien verfügt über inflationsindexierte Anleihen: Bonos indexados del Estado und Obligaciones indexadas del Estado.

Diese Anleihen sind ebenfalls an denselben Index wie die anderen EU-Länder gebunden, nämlich den HVPI der EU ohne Tabak.

Schweden

Schweden verfügt über Staatsanleihen, die an die Inflation und den schwedischen VPI gebunden sind.

Japan

Japan hat seine JGBi inflationsindexiert.

Er ist an den nationalen VPI unter Ausschluss der Preise für frische Lebensmittel (eine Art Kerninflation) gebunden.

Kanada

Kanada gibt eine so genannte Real Return Obligation (RRO) aus.

Sie ist an den kanadischen Gesamt-VPI gekoppelt.

Australien

Australien begibt kapitalindexierte Anleihen.

Sie sind an einen Inflationsindex gebunden, der den gewichteten Durchschnitt der acht Hauptstädte nimmt.

Hongkong

Hongkong begibt inflationsgebundene Retail-Anleihen, die als iBond bezeichnet werden.

Sie sind an den Verbraucherpreisindex (Composite Consumer Price Index, CCPI) des Stadtstaates gebunden.

Russland

Russland begibt föderale Anleihen (GKO-OFZ).

Sie sind an den russischen VPI gebunden.

Indien

Indien gibt das aus, was es einfach als inflationsindexierte Anleihen bezeichnet.

Ihr Kapital wird entsprechend dem VPI des Landes nach oben oder unten angepasst.

(Indien hat sich bei der Messung der Inflation traditionell auf den Großhandelspreisindex (GPI) gestützt, der die Preisschwankungen bei Großhandelsgütern anstelle von Verbraucherpreisen misst. In jüngerer Zeit hat Indien jedoch den Verbraucherpreisindex (VPI) eingeführt, der auch im Rest der Welt weiter verbreitet ist).

Israel

Das israelische Finanzministerium gibt Schatzanweisungen aus, die an den VPI des Landes gekoppelt sind.

Lateinamerika

Mexiko und einige lateinamerikanische Länder geben ebenfalls inflationsindexierte Anleihen aus.

Ihre Inflationsmaße werden ebenfalls mit unterschiedlichen Begriffen bezeichnet, es handelt sich jedoch im Wesentlichen um eine Form des Verbraucherpreisindex.

Mexiko

Mexiko hat Udibonos, die an den UDI gebunden sind.

Brasilien

Brasilien gibt Notas do Tesouro Nacional aus: Serie B und C. Die Serie B ist an einen Index namens IPCA gebunden. Die Serie B ist an den IGP-M gebunden.

Argentinien

In Argentinien gibt es sogenannte CER-Bonds. Der CER ist die Abkürzung für Coeficiente de Estabilización de Referencia (Koeffizient zur Stabilisierung der Referenz, oder im Wesentlichen Indexierung).

Er ist mit der INDEC IPC-Messung verknüpft.

Kolumbien

Kolumbien gibt COLTES aus, die über den UVR (eine Art Annäherung an den tatsächlichen Wert) an den VPI gebunden sind.

Broker für CFDs auf Anleihen

| Brokers | CFDs auf Anleihen | Trading Plattformen | Offizielle Seite |

|---|---|---|---|

| EURIBOR, Euro-Bund, BOBL, Schatz, BUXL UK Long Gilt, Futures US 10 YR | MetaTrader 4 und 5, TradingView, VTrade | ||

| Euro BTP, Euro Schatz, Euro Bund, Euro Bobl, US T-Bond | MetaTrader 4 und 5 ActivTrader, TradingView | ||

| Euro-Bund Japanische Staatsanleihen | MetaTrader 4 und 5 AvaOptions | ||

| Der Handel mit CFDs ist mit einem erheblichen Verlustrisiko verbunden und daher nicht für alle Anleger geeignet. 70 bis 80 % der Konten von Privatanlegern verlieren beim Handel mit CFDs Geld. | |||

Schlussfolgerung

Inflationsindexierte Anleihen (ILB) werden von Händlern und Anlegern zunehmend als Alternative zu niedrig verzinsten Nominalzinsanleihen nachgefragt.

Viele Marktteilnehmer werden aus verschiedenen Gründen zunehmend aus nominalverzinslichen Anleihen aussteigen wollen.

Da ist zum einen die fehlende Rendite (die real oft negativ ist).

Es gibt auch die geringere Risikodiversifizierung und das Risiko, in entwerteter Währung zurückgezahlt zu werden, wenn die Zinsen so niedrig sind und die Menschen den Anreiz verlieren, das Geld zu halten (Anleihen sind ein Versprechen, im Laufe der Zeit Geld zu liefern).

Während sich die Anleger traditionell anderen Inflationsreserven wie Gold, Edelmetallen, bestimmten Rohstoffen und Aktien zuwenden und anderen Orten, an denen nominale Anleihen noch respektable Renditen erzielen, können inflationsindexierte Anleihen zu einem immer größeren Teil dieser Allokation werden.

Die Erhöhung des Anteils, der inflationsindexierten Anleihen und allen oder einigen dieser Alternativen sowie anderen zugewiesen wird, dürfte in Zukunft ein zunehmender Trend werden.

Die Anleger werden angesichts einer einzigartigen Mischung aus Risiken und zukunftsgerichteten Herausforderungen, die mit traditionellen Investitionen in nominalverzinsliche Anleihen verbunden sind, eine vorsichtige Diversifizierung anstreben.