![]()

Rácio de Preço/Rendimento (P/E)

O rácio preço/rendimento, vulgarmente conhecido como rácio P/E ou por vezes PER, é o rácio entre o preço das acções de uma empresa e o seu rendimento por acção (EPS).

P/E = Preço por acção / EPS

Algumas pessoas calculam erroneamente o rácio P/E como capitalização de mercado de uma empresa (o "preço") em comparação com o seu rendimento líquido anual (os "rendimentos") ou uma projecção do rendimento líquido futuro (geralmente os doze meses seguintes).

Mas a capitalização de mercado tem em conta quaisquer novas acções que tenham sido emitidas.

A capitalização de mercado é o número actual de acções em circulação multiplicado pelo preço actual por acção, enquanto o rácio P/E reflecte o número médio de acções (durante um período de tempo) dividido pelo rendimento líquido.

O rácio P/E é normalmente cotado numa base de doze meses consecutivos - P/E consecutivos - ou numa base a prazo (ou seja, os doze meses seguintes) - P/E a prazo.

Exemplo

Se uma empresa está a negociar a 72 euros por acção e ganhou 4 euros por acção nos últimos doze meses, o seu rácio P/E é de 72 euros dividido por 4 euros, ou 18x.

18x é o seu P/E de fuga.

Se se espera que a empresa aumente os seus ganhos por acção em 50% durante os próximos doze meses, seria de 6 euros por acção.

O seu rácio P/E para a frente seria então de 72 euros dividido por 6 euros, ou 12 euros.

Os mercados são virados para o futuro e geralmente dão mais importância a medidas viradas para o futuro do que a medidas viradas para o passado.

Rastreamento P/E vs. avanço P/E

O P/E de fuga é geralmente a versão mais frequentemente citada do P/E, uma vez que representa ganhos que já foram registados na declaração de rendimentos da empresa.

São actualizados trimestralmente, de modo que quatro quartos dos dados são sempre incluídos.

Os rácios de preços/rendimentos futuros são determinados por estimativas dos analistas e baseiam-se em projecções.

Algumas estimativas utilizam os lucros operacionais. Isto elimina o efeito de ganhos ou perdas únicas ou itens extraordinários que não são representativos dos ganhos de operações normais.

O rácio preço/lucros finais é geralmente mais elevado do que o rácio preço/lucros finais a prazo. Isto porque os ganhos tendem a aumentar ao longo do tempo, levando a um aumento do valor do denominador (ganhos) e a uma diminuição do rácio.

Como interpretar o rácio P/E

O rácio P/E diz essencialmente ao investidor quanto tempo levará a devolver o capital em dividendos e distribuições, com base na sua taxa de retorno actual.

Por exemplo, se uma acção for negociada a um rácio P/E de 20x, isto significa que em 20 anos irá devolver o capital do investidor.

Uma acção deste tipo poderia negociar a 100 euros por acção e devolver 5 euros por acção por ano. Isto significa que, com base neste lucro de 5 euros por acção, o investidor levaria 20 anos a recuperar o seu capital.

A implicação é que o rácio P/E contém o elemento tempo, dos quais os anos são o padrão comum.

Os lucros das empresas públicas são comunicados trimestralmente, mas o EPS implica que a unidade de tempo está ao nível anual, salvo indicação em contrário.

Uma medida de valor

A relação P/E é uma medida de valor comum. Ajuda os investidores a determinar como as acções de várias empresas podem ser valorizadas em relação umas às outras.

Os rácios P/E também variam muito entre indústrias.

Em sectores de baixo crescimento, tais como serviços financeiros ou industriais, os rácios P/E tendem a ser mais baixos.

Em sectores de elevado crescimento, tais como tecnologia, os rácios P/E tendem a ser mais elevados.

Quando as empresas negoceiam com P/E muito elevados, tais como 50x ou 100x ou mais, normalmente significa que o mercado espera que ganhem muito mais em cinco anos ou mais para justificar essa avaliação.

Por outro lado, um rácio P/E de um dígito (ou seja, 10x ou menos) não significa necessariamente que o stock seja barato.

Pode significar que a empresa é considerada em declínio secular e está a experimentar um crescimento negativo e/ou ganhos que não são sustentáveis no futuro.

Alguns investidores confiam no rácio P/E como medida de valor e utilizam este rácio para comprar acções a um preço que consideram atractivo.

Outros atribuem pouca importância a esta medida. Todas as expectativas do mercado já estão incorporadas no preço.

Embora as acções P/E elevadas possam ser melhores empresas, elas também tendem a ser mais caras. Isto implica que os seus retornos futuros podem ser correspondentemente mais baixos.

Tal como nas apostas desportivas, é bastante fácil fazer previsões sobre quais as equipas que serão superiores às outras. Mas não é fácil converter este conhecimento em apostas vencedoras, porque os seus preços reflectem tudo o que é actualmente conhecido.

Da mesma forma, não é fácil comprar acções de P/E baixas e vender (ou curtas) acções de P/E altas e sair na frente contra uma referência representativa.

A relação P/E também reflecte um horizonte temporal limitado. Os fluxos de caixa de acções são teoricamente perpétuos, pelo que a influência das expectativas futuras a longo prazo se reflecte no preço das acções.

O rácio P/E reflecte apenas o histórico de ganhos do ano passado em relação ao preço actual das acções ou uma estimativa das projecções de ganhos para o ano seguinte. Mas os mercados descontam sempre o crescimento e o risco com vários anos ou décadas de antecedência.

P/E como medida do desempenho dos ganhos

O inverso do P/E representa o rendimento de uma empresa. Se o P/E de uma empresa é 20x, o inverso deste número - 1 dividido por 20 - é o rendimento dos ganhos, ou 5%.

O investidor poderia interpretar este número como um investimento gerando um rendimento de 5% por ano.

Evidentemente, há questões de risco, crescimento e estabilidade dos ganhos a considerar.

Se os ganhos podem demorar 20 anos a cobrir o preço, é improvável que os ganhos permaneçam constantes ao longo do tempo.

Rácio P/E para todo o índice

Também podemos olhar para o P/E não ao nível do stock individual, mas ao nível do índice.

O S&P 500 é um índice ponderado pela capitalização bolsista. Os preços de cada componente individual somam-se ao valor total do índice.

Por exemplo, se o S&P 500 ganhar 140 e o preço do índice for 3.473, o P/E é 3.473 dividido por 140, ou pouco mais de 4%.

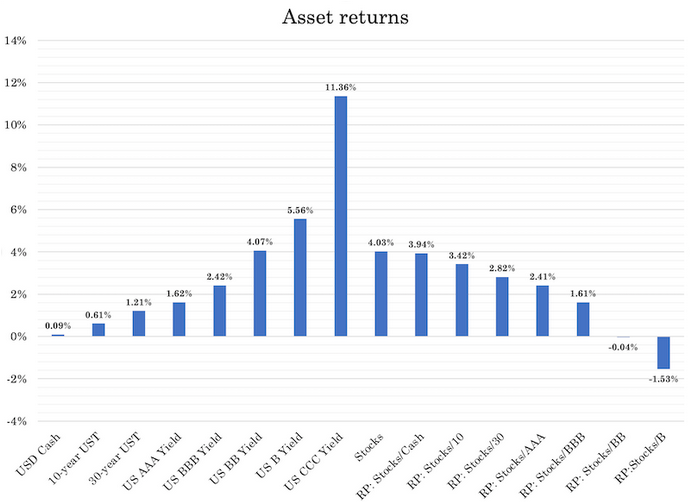

Podemos também comparar com outras classes de activos e olhar para os prémios de risco ("RP") entre eles:

Qual é o rácio P/E de uma empresa com rendimentos negativos?

Tecnicamente, o rácio P/E de uma empresa pode ser negativo, mas é geralmente expresso como "não disponível ou N/A" se os seus ganhos forem zero ou negativos.

Rácios P/E históricos

A relação preço/rendimento médio das empresas públicas americanas tem geralmente variado entre 10 e 20 vezes desde o início do século XX, com a média algures no meio.

Os rácios P/E variam com os impostos sobre ganhos de capital, custos de transacção e preços de investimento concorrentes.

Quando dinheiro e obrigações seguras oferecem maiores rendimentos, mais investidores são atraídos por estes activos seguros do que por acções mais arriscadas, o que comprime o rácio preço/lucros.

Da mesma forma, quando o dinheiro e as obrigações oferecem baixos retornos, mais investidores mudam para acções devido a rendimentos insuficientes noutros locais. Isto aumenta o seu preço em relação aos seus ganhos, fazendo subir os múltiplos P/E.

Os múltiplos P/E podem por vezes ser extremamente baixos ou altos, dependendo da economia e de outras condições de mercado.

Nos EUA, os rácios P/E das acções atingiram um mínimo de 4,8 em Dezembro de 2020 durante a recessão de 1920-21 e um máximo de 44,2 em Dezembro de 1999, perto do pico da bolha tecnológica.

Embora os rácios de 10 a 20 tenham sido considerados um intervalo normal, o que é sustentável depende do crescimento económico, das taxas de impostos e dos preços de outros investimentos relacionados.

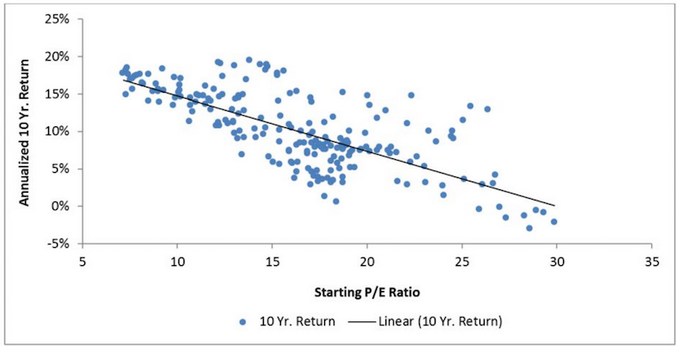

Muitos académicos e investidores notaram a correlação inversa entre rácios P/E elevados e baixos retornos de investimento a prazo.

Rácios P/E iniciais versus retornos de 10 anos

Mostra que uma vez que os rácios P/E excedem 25x, os retornos forward ao longo de 10 anos são, em média, ligeiramente inferiores a zero.

Quando estão abaixo de 15x, os dez anos seguintes vêem frequentemente retornos anualizados de 10% ou mais.

A ideia geral é: "comprar baixo, vender alto". Mas isto é mais difícil de conseguir na prática.

Os mercados geralmente sobem quando todos os compradores disponíveis estão à margem e o banco central retira liquidez do sistema financeiro (geralmente devido à crise monetária e de crédito causada pelo aumento das taxas de juro).

Os mercados também atingem o fundo do poço quando as pessoas têm de vender activos para fazer face a pagamentos e um grande número de acções, obrigações e outros títulos financeiros são postos à venda.

Os bancos centrais intervêm para injectar mais dinheiro e crédito no sistema, baixando as taxas de juro de curto prazo e, se necessário, as taxas de juro de longo prazo, criando dinheiro e comprando activos financeiros.

Qual é o preço certo a pagar por um futuro prometedor?

Imagine uma empresa que se espera que gere um milhão de dólares em lucros no próximo ano e que depois abandone a atividade.

Quanto é que se deve pagar por ela?

A resposta lógica é um pouco menos de um milhão de dólares, o que lhe daria um retorno positivo do investimento.

Como já vimos, as acções são geralmente avaliadas utilizando “múltiplos P/E”, ou seja, múltiplos dos lucros esperados para o ano seguinte.

Isto deve-se ao facto de a rendibilidade de uma empresa não se limitar a um único ano, mas prolongar-se por muitos anos.

Quando se compra uma ação, está-se essencialmente a comprar um direito sobre os lucros futuros da empresa. Historicamente, o S&P 500 tem sido negociado a um rácio preço/lucro médio de cerca de 16 desde a Segunda Guerra Mundial.

Esta situação é frequentemente descrita como “pagar por 16 anos de lucros”.

No entanto, devido ao conceito de desconto - segundo o qual os ganhos futuros valem menos do que os ganhos actuais - um rácio preço/lucros de 16 representa, na realidade, o valor atual de mais de 20 anos de ganhos esperados, dependendo da taxa de desconto aplicada.

Durante as bolhas do mercado bolsista, algumas acções eram transaccionadas a múltiplos muito mais elevados. Por exemplo, as acções da Nifty Fifty no final dos anos 60 eram avaliadas a 60-90 vezes os lucros.

Na altura, os investidores estavam, de facto, a pagar por décadas de lucros previstos, mesmo com pressupostos de crescimento optimistas.

No entanto, muitos deles não estavam de todo a considerar essa hipótese, tendo em conta os pressupostos de crescimento implícitos.

As principais empresas do S&P 500 de hoje são, sem dúvida, muito superiores às melhores empresas das últimas décadas.

Possuem tecnologias transformadoras, uma escala enorme, posições dominantes no mercado e margens de lucro excepcionais.

Além disso, muitos dos seus produtos são baseados em ideias ou códigos e não em materiais físicos, o que significa que o custo de produção de unidades adicionais é baixo, resultando numa rentabilidade excecionalmente elevada.

Ao contrário das elevadas valorizações da era Nifty Fifty, os actuais líderes de mercado são geralmente transaccionados a múltiplos mais moderados. Por exemplo, a Nvidia, líder no desenvolvimento de chips para inteligência artificial, tem um rácio preço/lucro de cerca de 30 no momento em que escrevo, dependendo das estimativas de lucros utilizadas.

Embora este rácio seja cerca do dobro da média histórica do S&P 500, está muito abaixo dos picos de valorização do Nifty Fifty.

No entanto, um múltiplo de 30 implica que a Nvidia permanecerá operacional durante décadas, que os seus ganhos crescerão de forma constante e que resistirá à concorrência.

Por outras palavras, os investidores estão a apostar na resiliência da Nvidia a longo prazo.

No entanto, a resiliência é particularmente difícil de alcançar nos sectores de alta tecnologia, onde a inovação rápida e os novos concorrentes podem afastar os operadores históricos.

Vale a pena notar que apenas cerca de metade das empresas do Nifty Fifty estão ainda hoje no S&P 500.

Muitas das empresas dessa época, como a Xerox, a Kodak, a Polaroid, a Avon, a Burroughs, a Digital Equipment e a Simplicity Pattern, já não fazem parte do índice.

Enquanto algumas dessas empresas desapareceram devido a fusões e aquisições (e não por fracasso), outras lutaram para se adaptar e acabaram por ser ultrapassadas por novos actores.

O rácio P/E e a sua utilização em equipas de gestão

As equipas de gestão são frequentemente compensadas em acções ou opções de compra de acções nas suas empresas. Isto alinha os interesses dos que gerem a empresa, ou dos gestores dentro da empresa, com os de outros accionistas.

Em geral, o preço das acções pode aumentar se a empresa ganhar mais ou alcançar um múltiplo mais elevado (ou seja, um rácio P/E mais elevado).

Um rácio P/E mais elevado pode ser alcançado através de taxas de crescimento futuro mais elevadas, ou criando a percepção de que a empresa irá crescer mais no futuro. Também pode ser alcançado através de taxas de retorno mais baixas de outros investimentos, tais como dinheiro e obrigações, o que encoraja mais investidores a mudar para acções.

Por conseguinte, a gerência quer aumentar os ganhos por acção no presente enquanto melhora as taxas de crescimento no futuro.

Isto poderia levar a gestão a tomar as seguintes medidas:

i) Encontrar formas de tornar os ganhos mais estáveis ao longo do tempo. Os investidores geralmente recompensam uma maior fiabilidade dos ganhos (e/ou ganhos mais elevados) com um preço mais elevado das acções.

As equipas de gestão podem considerar a diversificação do risco criando múltiplos fluxos de receitas e unidades de negócio adicionais.

Por exemplo, uma empresa de petróleo e gás pode optar por ter unidades a montante (exploração e produção) e a jusante (refinação). As empresas de exploração e produção beneficiam geralmente de preços de petróleo mais elevados porque estão no negócio de venda de petróleo. As refinarias, que compram petróleo, tendem a beneficiar de preços de petróleo mais baixos.

ii) A administração pode querer adquirir um negócio de alto crescimento para a sua empresa. Isto pode significar a compra de uma empresa com um rácio P/E mais elevado.

Pode também ajudar a fazer com que o mercado reavalie positivamente a empresa com um múltiplo de crescimento mais elevado.

iii) As empresas que utilizam as suas próprias acções para comprar empresas de elevado crescimento podem enfrentar uma diluição do preço das acções devido à forma como funciona o cálculo dos lucros por acção.

Isto pode fazer com que o preço das acções caia, uma vez que os investidores preferem não participar em transacções que são diluidoras. Isto envolve a emissão de acções que excedem os lucros que adquirem.

Por conseguinte, o financiamento em dinheiro ou em dívida pode ser preferido para a aquisição de empresas de elevado crescimento. Isto permite que os lucros sejam aumentados mantendo o número de acções, aumentando assim o EPS.

iv) As empresas com um rácio P/E mais baixo podem optar por assumir mais dívida em vez de capital próprio.

A dívida é mais barata do que o capital próprio, dada a prioridade da dívida na estrutura de capital de uma empresa, e não dilui a propriedade.

Um rácio dívida/capital próprio mais elevado pode ajudar a melhorar o preço das acções, mantendo os ganhos por acção mais elevados do que seriam de outro modo.

Isto pressupõe, evidentemente, que a dívida acumulada no balanço não cria tensões que possam prejudicar o preço das acções.

Para além da componente de engenharia financeira, a dívida é também, evidentemente, sinónimo de poder de compra. Por conseguinte, pode ser utilizada para fazer investimentos que aumentem os lucros.

v) As empresas podem optar por reportar lucros mais estáveis através de relatórios e contabilidade de uma certa forma.

Podem optar por adiar algumas receitas para um trimestre e adiar as despesas para um trimestre posterior em trimestres "lentos". Podem também adiar receitas para trimestres posteriores ou adiar algumas despesas para trimestres "bons".

Isto pode ajudar a suavizar os lucros ao longo do tempo, ao mesmo tempo que os aumenta. Os investidores recompensam a fiabilidade e o crescimento.

A relação P/E e a sua relevância na actualidade

Os rácios P/E para acções de mercado desenvolvidas são mais elevados do que normalmente são.

Estamos num mundo de taxas de juro zero e assim permaneceremos durante algum tempo. Este é o tema mais importante que actualmente rege os mercados financeiros e tem implicações importantes na construção de carteiras e no pensamento de avaliação.

No mundo desenvolvido, as taxas de juro spot são zero em quase todo o lado. Em alguns lugares (por exemplo, Europa desenvolvida e Japão), são negativas. Nos EUA, partes da curva foram brevemente negativas, antecipando que os EUA poderiam ser forçados a seguir também este caminho, embora seja provável que a Reserva Federal venha a utilizar outras ferramentas.

Taxas de juro de curto prazo: Estados Unidos, Japão, Reino Unido

Quando as taxas spot são baixas, as taxas das obrigações tendem a cair com elas.

Os bancos centrais também pressionaram as taxas de juro de longo prazo (ou seja, as associadas às obrigações) a serem muito próximas ou abaixo de zero, a fim de proporcionar apoio adicional à economia.

Quando tudo o resto é de baixo rendimento, as acções também se curvam a este tipo de rendimento.

Por extensão, isto significa que nos encontramos num período em que os rendimentos a prazo de praticamente todos os activos financeiros serão globalmente baixos. Haverá vencedores e perdedores dentro das classes de activos, mas é difícil prever estes, uma vez que todos os elementos conhecidos já são tidos em conta.

Embora este apoio do banco central seja necessário, torna os mercados susceptíveis à sobrevalorização persistente, o que se verá sob a forma de rácios P/E elevados.

Os retornos futuros são inferiores, mas os riscos permanecem os mesmos ou são de alguma forma superiores.

Os retornos de acções são mais difíceis de determinar do que numerário e obrigações, uma vez que não têm taxas anunciadas.

Com títulos de rendimento fixo, o rendimento é sempre conhecido. A única vez que este rendimento difere daquele que é sempre publicado é se o emitente não cumprir.

As acções transmitem a propriedade de uma empresa que representa o dinheiro disponível aos accionistas depois de todos os outros terem sido pagos.

As acções são instrumentos de fluxo de caixa perpétuo.

Enquanto o P/E fornece os ganhos dos últimos doze meses ou estima o rendimento dos próximos doze meses, este nível de ganhos flutua ao longo do tempo.

A sua maior duração e a incerteza dos fluxos de caixa futuros tornam a sua volatilidade estrutural mais elevada.

O que sabemos é que as acções, nos últimos cerca de 50 anos, tiveram um rendimento anual adicional de 3,2% ao longo de obrigações do Tesouro a 10 anos.

Activos da carteira

| Nome | CAGR | Stdev | Melhor ano | Pior ano | Máx. Drawdown | Rácio Sharpe |

|---|---|---|---|---|---|---|

| Bolsa de valores dos EUA | 10.39% | 15.60% | 37.82% | -37.04% | -50.89% | 0.42 |

| Obrigações a 10 anos | 7.21% | 8.03% | 39.57% | -10.17% | -15.76% | 0.34 |

| Dinheiro | 4.69% | 1.01% | 15.29% | 0.03% | 0.00% | N/A |

Assim, se os "activos seguros" de média duração pagarem 50 pontos de base ou menos, a taxa de desconto é muito baixa, ou mesmo nula, em comparação com o retorno sem risco.

Portanto, se não houver taxa de desconto - ou seja, a taxa à qual o valor actual dos fluxos de caixa futuros pode ser calculado para obter o valor fundamental de uma acção - tudo o que resta é o prémio de risco (tradicionalmente cerca de 3%).

Se uma obrigação a 10 anos rende 50 pontos e o prémio de risco é de 3,2%, a taxa de desconto torna-se de cerca de 3,7%.

O inverso destes 3,7% é a relação preço-rendimento, ou cerca de 27x.

Este é muito superior aos 10x a 20x que temos visto e a que estamos habituados historicamente.

Se o rendimento das obrigações a 10 anos cair para zero por cento, como é o caso do Japão e de muitos países europeus desenvolvidos, e a procura de rendimento começar também a baixar o prémio de risco, a relação preço-rendibilidade pode ser ainda mais inflacionada.

Se o prémio de risco for de 2,5% e o benchmark a 10 anos sem risco for zero, então o rácio P/E do mercado torna-se 40x (um dividido por 2,5%).

As noções tradicionais de valor já não são relevantes

Isto significa que as indicações tradicionais de valor, tais como os rácios 10-20x P/E a que os investidores se habituaram, são extrapolações de um ambiente anterior em que os rendimentos de activos mais seguros eram muito mais elevados.

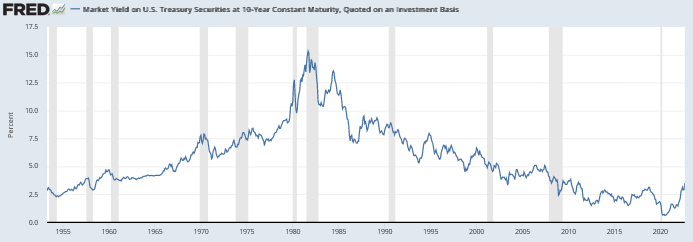

Ao longo dos últimos cinquenta anos, o numerário tem retornado entre 4 e 5% nos EUA. É agora zero no mundo desenvolvido como um todo. Os rendimentos das obrigações a dez anos foram, em média, um pouco mais de 7% durante o mesmo período. Hoje em dia, também estão muito perto de zero.

As acções rendem pouco mais de 10%, pelo que devemos esperar que estes rendimentos também caiam significativamente.

Estes rendimentos anualizados de mais de 10% foram alcançados através de

- Inflação mais alta

- Taxas de produtividade mais elevadas

- Maior crescimento populacional (incluindo mais mulheres a entrar no mercado de trabalho)

- Uma enorme taxa de juro passou ao longo dos últimos 40 anos, com as taxas das obrigações a 10 anos a cair de 15% para cerca de zero.

Nenhum destes factores é replicável, embora possamos potencialmente alcançar uma inflação mais elevada.

Uma inflação mais elevada pode tornar os retornos dos activos elevados em termos nominais, mas os retornos reais elevados já não são muito prováveis. Por outras palavras, os investidores podem ainda obter rendimentos decentes com a detenção de algumas acções, mas estes rendimentos não são susceptíveis de transportar montantes significativos de maior poder de compra real, como no passado.

Por exemplo, num ambiente em que os rendimentos em dinheiro eram de 5%, as obrigações seguras a médio prazo poderiam ter retornado 7%, e as acções teriam normalmente retornado cerca de 10% (10x P/E). Estes seriam os prémios de risco habituais.

Mas se o dinheiro e as obrigações têm agora rendimentos zero, e as acções retêm o mesmo ~3% de prémio sobre as obrigações, o seu P/E é agora 3x a 4x mais elevado do que as médias observadas nos últimos 50 anos ou assim.

Isto significa, por exemplo, que uma empresa com um limite de mercado de 50 mil milhões de dólares pode esperar ganhar cerca de 5 mil milhões de dólares por ano. Um rendimento de 10% em todo o mercado de acções corresponderia a um rácio P/E de 10x.

Agora, com esses $5 mil milhões em ganhos descontados a um múltiplo de ganhos mais elevado, dadas as taxas de juro zero e consistente com o prémio de risco histórico das acções sobre obrigações seguras, poderia ser avaliada como uma empresa de $150-200 mil milhões.

Esta é uma consequência directa de os bancos centrais injectarem mais liquidez no sistema financeiro (por exemplo, taxas de juro zero, programas de compra de activos, programas especiais de crédito e liquidez).

O objectivo directo dos programas de compra de activos é reduzir os spreads de rendimento dos activos de longa duração, a fim de encorajar o empréstimo e empurrar os investidores para activos mais arriscados, criando assim um "efeito riqueza". Isto reduz os seus retornos a prazo, tanto em termos absolutos como em relação a outros activos.

Mas também cria mais risco ao reduzir os rendimentos relativos ao risco, as depreciações da moeda que acompanham as taxas de juro zero e a necessidade de imprimir muito dinheiro, maior alavancagem e o potencial para o desenvolvimento de bolhas de activos.

Todos os activos competem uns com os outros para atrair capital do investidor.

Uma vez que os outros activos são ultrapassados, os outros parecem mais atraentes em termos relativos, mesmo que os seus retornos em termos absolutos sejam piores.

Durante a maior parte do período pós-2008, os activos financeiros não têm parecido atractivos em termos de retorno absoluto, embora não tenham atingido níveis extremamente elevados em relação a dinheiro.

Embora os retornos a prazo dos capitais próprios sejam de cerca de 3% nos mercados desenvolvidos e tenham um preço a múltiplos de ganhos de 30x ou mais, em vez dos rácios de 8-20x P/E da história recente, os riscos são na realidade mais elevados.

O baixo crescimento da produtividade e o envelhecimento da população manterão os retornos reais baixos no futuro.

Com base em estudos anteriores que mostram que rácios P/E de 25x ou mais resultam em retornos futuros de 10 anos de cerca de zero, é provável que seja também este o caso, especialmente se estivermos a falar de retornos reais.

À medida que os retornos de activos de maior risco ou duração se aproximam de zero, torna-se cada vez menos sensato mantê-los, especialmente de uma forma concentrada.

Por exemplo, se o rendimento a 10 anos for de 50 pontos de base, o seu lado positivo é que o rendimento cai para menos 1% e o seu lado negativo é uma normalização das taxas reais mais 4% de inflação, o seu risco é cerca de 3 vezes a sua recompensa potencial.

E se as acções apenas retornarem cerca de 3% no futuro ou 30 vezes mais ganhos, esse tipo de retorno pode ser facilmente apagado num dia ou dois.

P/E como uma forma de determinar a sustentabilidade

Os investidores podem medir a duração estimada dos activos que possuem e o impacto de um modesto aperto da política monetária no seu preço.

Quando os rácios P/E aumentam, também os torna mais sensíveis a alterações nas taxas de juro à medida que as suas durações aumentam.

Por exemplo, se um activo tem um rendimento a prazo de 3% e é um instrumento de fluxo de caixa perpétuo (ou seja, uma acção), isto significa que os seus ganhos múltiplos são o inverso deste valor, 33x.

Isto significa que um aumento de 1% nas taxas poderia potencialmente reduzir o valor do activo em um terço, sendo tudo o resto igual, ao multiplicar este 1% pela duração efectiva do activo.

Conclusão

O rácio preço/lucro (rácio P/E) refere-se ao preço da acção de uma empresa em relação ao seu lucro por acção (EPS).

Um rácio P/E mais elevado pode significar que os investidores esperam elevadas taxas de crescimento no futuro. Alguns investidores podem também interpretá-lo como um sinal de sobrevalorização.

A uma empresa que não tem rendimentos ou rendimentos negativos não é normalmente atribuído um rácio P/E, uma vez que o rácio não transmite informação significativa se o denominador for zero ou negativo.

A excepção é quando se espera que uma empresa sem rendimentos ou com rendimentos negativos obtenha um lucro líquido nos próximos doze meses. Neste caso, a empresa não terá um rácio P/E de rentabilidade (histórico de lucros dos últimos doze meses), mas terá um rácio P/E forward positivo.

As taxas de juro mais baixas estão correlacionadas com rácios P/E mais elevados porque o valor actual dos fluxos de caixa é descontado a uma taxa mais baixa (assumindo que o prémio de risco não aumenta para compensar).

Quando as taxas de juro (isto é, os rendimentos) sobre numerário e obrigações caem, os rendimentos a prazo das acções também caem devido à subida dos seus preços.

O rendimento dos rendimentos de uma acção - medido ao longo do último ano (rácio P/E) ou do ano seguinte (rácio P/E a prazo) - é representado pelo inverso do rácio P/E.

| Corretores | Instrumentos financeiros | Comissões de corretagem (Euronext) | Nossa opinião |

|---|---|---|---|

| Conta de títulos, conta margem | Sem comissão para um volume mensal máximo de 100 000 euros, depois 0,20%. | XTB: Transacções sem comissões, mas com uma escolha de títulos limitada a 3.600 acções e 1.350 ETF. Conta de demonstração gratuita para testar a plataforma. | |

| O investimento envolve risco de perda | |||