![]()

Beneish's M-Score (Bestandteile, Formel, Berechnung, Beispiel)

Beneishs M-Score ist ein statistisches Modell, das verwendet wird, um zu erkennen, ob ein Unternehmen seine Gewinne manipuliert hat.

Das Modell wurde von Professor Messod Beneish im Juni 1999 nach der Veröffentlichung eines Artikels mit dem Titel The Detection of Earnings Manipulation entwickelt.

Die Logik, die Beneishs M-Score zugrunde liegt, ist, dass eine Kombination aus aggressiven Praktiken bei der Umsatzrealisierung, der Manipulation von Gewinnspannen (was auf eine Kapitalisierung der Kosten hindeuten kann), Änderungen der Verschuldungsquoten und der Qualität der Vermögenswerte (z. B. können Unternehmen Übernahmen tätigen, um die Gewinne zu verzerren) und Diskrepanzen zwischen Gewinnen und Cashflows (was auf aggressive Abgrenzungen hindeuten kann) dazu verwendet werden kann, die Gewinne aufzublähen.

Bestandteile, Formel und Berechnung des Beneish M-Score

Der Beneish M-Score wird aus 8 Variablen (Finanzkennzahlen) berechnet:

Index der Anzahl der Tage, an denen Forderungen verkauft werden (DSRI).

DSRI = (Nettoforderungen Jahr t / Verkäufe Jahr t ) / (Nettoforderungen Jahr T-1 / Verkäufe Jahr T-1 ).

Index der Bruttomarge (GMI)

GMI = [ Bruttogewinnspanne Jahr t -1 / Bruttogewinnspanne t ]

Index der Qualität der Vermögenswerte (AQI)

AQI = [Gesamtvermögen t - (Kurzfristiges Vermögen t + Sachanlagevermögen t ) / Gesamtvermögen t ] / [ Gesamtvermögen t-1 - ((Kurzfristiges Vermögen t-1 + Sachanlagevermögen t-1 ) / Gesamtvermögen t-1 ) ] ]

Index des Umsatzwachstums (SGI)

SGI = Umsatz t / Umsatz t-1

Index der Wertminderung (DEPI)

DEPI = (Abschreibung t-1 / (Sachanlagevermögen t-1 + Abschreibung t-1 )) / (Abschreibung t / (Sachanlagevermögen t + Abschreibung t )).

Index der umsatzbezogenen Gemein- und Verwaltungskosten (SGAI)

SGAI = (SG & A Ausgaben t / Umsatz t ) / (Allgemeine und administrative Kosten T-1 / Umsatz T-1 ).

Leverage-Index (LVGI)

LVGI = [(Kurzfristige Verbindlichkeiten t + Langfristige Gesamtverbindlichkeiten t ) / Gesamtvermögen t ] / [(Kurzfristige Verbindlichkeiten t-1 + Langfristige Gesamtverbindlichkeiten t-1 ) / Gesamtvermögen t-1 ].

Gesamtverbindlichkeiten im Verhältnis zu den Gesamtvermögenswerten (TATA)

TATA = (Nettogewinn t - Cashflow aus der Geschäftstätigkeit t ) / Gesamtvermögen t.

Die Formel zur Berechnung des M-Score lautet wie folgt:

M-Score = -4,84 + 0,92 × DSRI + 0,528 × GMI + 0,404 × AQI + 0,892 × SGI + 0,115 × DEPI -0,172 × SGAI + 4,679 × TATA - 0,327 × LVGI

Wie ist der Beneish M-Score zu interpretieren?

Der Schwellenwert liegt bei -1,78 für das Modell, dessen Koeffizienten im obigen Abschnitt verwendet werden.

- Wenn der M-Score unter -1,78 liegt, wird das Unternehmen als unwahrscheinlich angesehen, dass es sich um einen Gewinnmanipulator handelt. Ein M-Score von -3,23 deutet beispielsweise auf eine geringe Wahrscheinlichkeit einer Manipulation hin.

- Wenn der M-Score-Wert über -1,78 liegt, wird das Unternehmen als potenzieller Gewinnmanipulator angesehen. Ein M-Score-Wert von -0,47 deutet beispielsweise auf eine hohe Wahrscheinlichkeit einer Manipulation hin.

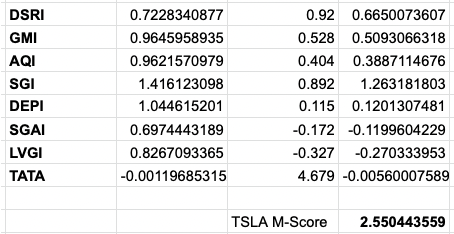

Beispiel - M-Score von Tesla (TSLA)

Wenn wir diese Analyse auf Tesla für den Zeitraum vom zweiten Quartal 2021 bis zum zweiten Quartal 2022 anwenden, erhalten wir die folgenden Ergebnisse:

Dieser Wert von 2,55 liegt weit über dem erwähnten Schwellenwert von -1,78 für eine "wahrscheinliche Gewinnmanipulation".

Dies legt nahe, dass Tesla, das für seine aggressiven Bilanzierungspraktiken bekannt ist, nach diesem Maßstab stark der Gewinnmanipulation verdächtigt würde.

Tesla wirft vor allem in den folgenden Bereichen Alarmsignale auf:

- Seine Forderungen im Verhältnis zu seinen Umsätzen

- Das Wachstum seiner Verkäufe im Verhältnis zu den Kosten der verkauften Waren (Bruttomargen).

- Die Qualität seiner Vermögenswerte

- Das Wachstum seiner Umsätze

- Das geringe Wachstum seiner Verwaltungs- und Gemeinkosten im Vergleich zum Umsatzwachstum.

Beachten Sie, dass diese spezielle Übung akademischer Natur ist.

Viele sind vielleicht nicht mit der besonderen Formel einverstanden, die zur Berechnung der Punktzahl verwendet wird, mit den Schnittpunkten und mit der Frage, ob es sinnvoll ist, eine komplexe Übung auf eine einzige Punktzahl zu reduzieren.

Aber es gibt eine Logik hinter der Verwendung dieser Faktoren zur Bewertung der potenziellen Manipulation von Gewinnen in Unternehmensabschlüssen, denn es sind die verschiedenen Arten von Elementen, nach denen Sie suchen.

| Broker | Finanzielle Unterstützung | Maklergebühren (Euronext) | Unsere Meinung |

|---|---|---|---|

| Wertpapierkonto, Konto auf Margin | Keine Kommissionen für ein maximales monatliches Volumen von 100.000 EUR, dann 0,20%. | XTB: Handel ohne Provisionen, aber mit einer begrenzten Auswahl an Wertpapieren von 3600 Aktien und 1350 ETFs. Kostenloses Demokonto, um die Plattform zu testen. | |

| Investieren birgt Verlustrisiken | |||

FAQ - Beneishs M-Score

Was ist der M-Score von Beneish?

Der Beneish M-Score ist ein statistisches Modell, das finanzielle Kennzahlen verwendet, um festzustellen, ob ein Unternehmen seine Gewinne manipuliert hat.

Wie lautet die Formel für Beneishs M-Score?

Die Formel für Beneishs M-Score lautet wie folgt:

M-Score = -4.84 + 0.92 × DSRI + 0.528 × GMI + 0.404 × AQI + 0.892 × SGI + 0.115 × DEPI -0.172 × SGAI + 4.679 × TATA - 0.327 × LVGI.

Was sind die Schwellenwerte für den Beneish M-Score?

Der Schwellenwert liegt bei -1,78 für das Modell. Wenn der M-Score unter -1,78 liegt, wird das Unternehmen als unwahrscheinlich angesehen, dass es sich um einen Gewinnmanipulator handelt.

Ist der M-Score größer als -1,78, wird das Unternehmen als potenzieller Gewinnmanipulator betrachtet.

Man könnte davon ausgehen, dass es um diesen Score herum eine Grauzone gibt.

Was bedeutet ein hoher M-Score von Beneish?

Ein hoher Beneish M-Score bedeutet, dass das Unternehmen nach diesem Maßstab verdächtigt wird, Gewinne zu manipulieren.

Welche Beispiele für Unternehmen mit einem hohen Beneish M-Score gibt es?

Zu den Unternehmen mit einem hohen Beneish-M-Score gehören Tesla, Enron und Worldcom.

Was sind die Kritikpunkte an Beneishs M-Score?

Der Beneish M-Score wird insbesondere dafür kritisiert, dass er zu stark vereinfacht ist und auf Buchhaltungsdaten beruht, die leicht manipuliert werden können.

Schlussfolgerung - Beneishs M-Score

Beneishs M-Score ist ein statistisches Modell, das anhand von Finanzkennzahlen beurteilt, ob ein Unternehmen seine Gewinne manipuliert hat.

Dieses Modell ist nützlich, um Gewinnmanipulationen aufzudecken, die mit anderen Methoden wie GAAP oder IFRS nicht aufgedeckt würden.

Beneishs M-Score hat eine angemessen hohe Genauigkeit bei der Vorhersage von Gewinnmanipulationen, da es eine Logik hinter den von ihm verwendeten Parametern und deren Gewichtung gibt.

Er kann daher ein wertvolles Instrument für Investoren sein, wenn sie eine Investition in ein Unternehmen erwägen.

Es ist jedoch zu beachten, dass der Beneish M-Score nicht perfekt ist und unter bestimmten Umständen falsch positive Ergebnisse liefern kann.

Daher ist es wichtig, den Beneish M-Score bei der Bewertung eines Unternehmens zusammen mit anderen analytischen Methoden zu verwenden.