![]()

Relación precio/beneficio (P/E)

La relación precio/beneficios, comúnmente conocida como relación P/E o a veces PER, es la relación entre el precio de las acciones de una empresa y sus beneficios por acción (BPA).

PER = Precio por acción / BPA

Algunas personas calculan erróneamente el PER como la capitalización bursátil de una empresa (el "precio") comparada con sus ingresos netos anuales (los "beneficios") o una proyección de ingresos netos futuros (normalmente los próximos doce meses).

Pero la capitalización bursátil tiene en cuenta las nuevas acciones emitidas.

La capitalización bursátil es el número actual de acciones en circulación multiplicado por el precio actual por acción, mientras que el ratio PER refleja el número medio de acciones (durante un periodo de tiempo) dividido por los ingresos netos.

El PER se suele calcular sobre la base de los últimos doce meses (PER final) o sobre una base a plazo (es decir, los próximos doce meses) (PER a plazo).

Ejemplo

Si una empresa cotiza a 72 euros por acción y ha ganado 4 euros por acción en los últimos doce meses, su PER es 72 euros dividido por 4 euros, o 18x.

18x es su PER retrospectivo.

Si se espera que la empresa aumente sus beneficios por acción en un 50% en los próximos doce meses, sería de 6 euros por acción.

Su PER a plazo sería entonces 72 euros dividido por 6 euros, o 12 euros.

Los mercados miran hacia el futuro y suelen dar más importancia a las medidas prospectivas que a las retrospectivas.

Seguimiento del PER frente al PER a plazo

El PER retrospectivo suele ser la versión más citada del PER, ya que representa los beneficios que ya se han registrado en la cuenta de resultados de la empresa.

Se actualizan trimestralmente, por lo que siempre se incluyen cuatro trimestres de datos.

Los ratios precio/beneficio a plazo vienen determinados por las estimaciones de los analistas y se basan en proyecciones.

Algunas estimaciones utilizan los beneficios de explotación. Esto elimina el efecto de las ganancias o pérdidas puntuales o de los elementos extraordinarios que no son representativos de los beneficios de las operaciones normales.

La relación precio/beneficio final suele ser superior a la relación precio/beneficio a plazo. Esto se debe a que los beneficios tienden a aumentar con el tiempo, lo que provoca un incremento del valor del denominador (beneficios) y una disminución del ratio.

Cómo interpretar el PER

La relación PER indica al inversor cuánto tiempo tardará en devolver el capital en dividendos y distribuciones, en función de su tasa de rentabilidad actual.

Por ejemplo, si una acción cotiza con un PER de 20 veces, significa que en 20 años devolverá el capital del inversor.

Una acción de este tipo podría cotizar a 100 euros por acción y devolver 5 euros por acción al año. Esto significa que, sobre la base de este beneficio de 5 euros por acción, el inversor tardaría 20 años en recuperar su capital.

La implicación es que el ratio P/E contiene el elemento del tiempo, del que los años son el estándar común.

Los beneficios de las empresas públicas se comunican trimestralmente, pero el BPA implica que la unidad de tiempo es a nivel anual, salvo que se indique lo contrario.

Una medida de valor

El ratio PER es una medida común de valor. Ayuda a los inversores a determinar el valor relativo de las acciones de varias empresas.

Los ratios P/E también varían mucho de un sector a otro.

En los sectores de bajo crecimiento, como los servicios financieros o la industria, los PER suelen ser más bajos.

En sectores de alto crecimiento, como el tecnológico, los PER tienden a ser más altos.

Cuando las empresas cotizan a PER muy altos, como 50x o 100x o más, suele significar que el mercado espera que ganen mucho más en cinco años o más para justificar esa valoración.

Por otra parte, un PER de un solo dígito (es decir, 10 veces o menos) no significa necesariamente que las acciones sean baratas.

Puede significar que se considera que la empresa está en declive secular y experimenta un crecimiento negativo y/o unos beneficios que no son sostenibles en el futuro.

Algunos inversores se basan en el PER como medida de valor y lo utilizan para comprar acciones a un precio que consideran atractivo.

Otros dan poca importancia a esta medida. Todas las expectativas del mercado ya están incorporadas al precio.

Aunque los valores con un PER elevado pueden ser mejores empresas, también tienden a ser más caros. Esto implica que sus rendimientos futuros pueden ser correspondientemente más bajos.

Como en las apuestas deportivas, es bastante fácil hacer predicciones sobre qué equipos serán superiores a otros. Pero no es fácil convertir este conocimiento en apuestas ganadoras, porque sus precios reflejan todo lo que se sabe actualmente.

Del mismo modo, no es fácil comprar valores con un PER bajo y vender (o ponerse corto) valores con un PER alto y salir ganando frente a un índice de referencia representativo.

El PER también refleja un horizonte temporal limitado. Los flujos de caja de las acciones son teóricamente perpetuos, por lo que la influencia de las expectativas futuras a largo plazo se refleja en el precio de las acciones.

El PER sólo refleja el historial de beneficios del año anterior en relación con el precio actual de la acción o una estimación de las previsiones de beneficios para el año siguiente. Pero los mercados siempre descuentan el crecimiento y el riesgo con varios años o décadas de antelación.

El PER como medida del rendimiento de los beneficios

La inversa del PER representa el rendimiento de los beneficios de una empresa. Si el PER de una empresa es 20x, la inversa de esta cifra - 1 dividido por 20 - es el rendimiento de los beneficios, es decir, el 5%.

El inversor podría interpretar esta cifra como una inversión que genera un rendimiento del 5% anual.

Por supuesto, hay que tener en cuenta el riesgo, el crecimiento y la estabilidad de los beneficios.

Si los beneficios pueden tardar 20 años en cubrir el precio, es poco probable que se mantengan constantes a lo largo del tiempo.

Relación PER para todo el índice

También podemos analizar el PER no a nivel de cada acción, sino a nivel de índice.

El S&P 500 es un índice ponderado por capitalización bursátil. Los precios de cada componente individual se suman al valor total del índice.

Por ejemplo, si el S&P 500 gana 140 y el precio del índice es 3.473, el PER es 3.473 dividido por 140, o algo más del 4%.

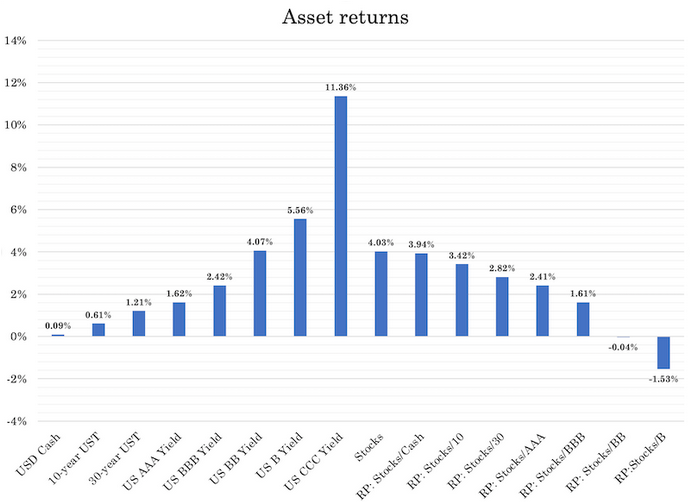

También podemos comparar con otras clases de activos y observar las primas de riesgo ("RP") entre ellas:

¿Cuál es el PER de una empresa con beneficios negativos?

Técnicamente, el PER de una empresa puede ser negativo, pero suele expresarse como "no disponible o N/A" si sus beneficios son nulos o negativos.

Ratios P/E históricos

La relación precio/beneficio media de las empresas que cotizan en bolsa en EE.UU. ha oscilado generalmente entre 10 y 20 veces desde principios del siglo XX, con una media intermedia.

La relación precio/beneficio varía en función de los impuestos sobre las plusvalías, los costes de transacción y los precios de las inversiones competidoras.

Cuando el efectivo y los bonos seguros ofrecen mayores rendimientos, más inversores se sienten atraídos por estos activos seguros que por las acciones más arriesgadas, lo que comprime la relación precio/beneficios.

Del mismo modo, cuando el efectivo y los bonos ofrecen rendimientos bajos, más inversores se decantan por las acciones ante la insuficiencia de rendimientos en otros lugares. Esto eleva su precio en relación con sus beneficios, haciendo subir los múltiplos PER.

Los múltiplos P/E pueden ser a veces extremadamente bajos o altos dependiendo de la economía y otras condiciones del mercado.

En EE.UU., los PER de las acciones alcanzaron un mínimo de 4,8 en diciembre de 2020, durante la recesión de 1920-21, y un máximo de 44,2 en diciembre de 1999, cerca del pico de la burbuja tecnológica.

Aunque los ratios de 10 a 20 se han considerado un rango normal, lo que es sostenible depende del crecimiento económico, los tipos impositivos y los precios de otras inversiones relacionadas.

Muchos académicos e inversores han observado la correlación inversa entre los altos ratios PER y los bajos rendimientos futuros de la inversión.

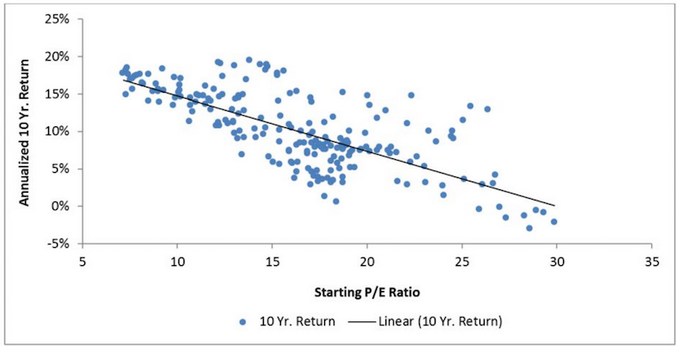

Ratios iniciales de PER frente a rentabilidades a 10 años

Muestra que, una vez que los PER superan las 25 veces, los rendimientos a 10 años son, por término medio, ligeramente inferiores a cero.

Cuando se sitúan por debajo de 15x, los diez años siguientes suelen registrar rentabilidades anualizadas del 10% o más.

La idea general es: "comprar barato, vender caro". Pero esto es más difícil de conseguir en la práctica.

Los mercados suelen subir cuando todos los compradores disponibles están al margen y el banco central retira liquidez del sistema financiero (normalmente debido a la restricción monetaria y crediticia provocada por la subida de los tipos de interés).

Los mercados también tocan fondo cuando la gente tiene que vender activos para hacer frente a los pagos y se pone a la venta un gran número de acciones, bonos y otros valores financieros.

Los bancos centrales intervienen para inyectar más dinero y crédito en el sistema bajando los tipos de interés a corto plazo y, si es necesario, los tipos de interés a largo plazo, creando dinero y comprando activos financieros.

¿Cuál es el precio que hay que pagar por un futuro prometedor?

Imaginemos una empresa de la que se espera que genere un millón de dólares de beneficios el año que viene y que luego quiebre.

¿Cuánto debería pagar por ella?

La respuesta lógica es algo menos de un millón de dólares, lo que le proporcionaría un rendimiento positivo de la inversión.

Como hemos visto, las acciones suelen valorarse utilizando «múltiplos P/E», es decir, múltiplos de los beneficios esperados para el año siguiente.

Esto se debe a que no se espera que la rentabilidad de una empresa se limite a un solo año, sino que continúe durante muchos años.

Al comprar una acción, se adquiere un derecho sobre los beneficios futuros de la empresa. Históricamente, el S&P 500 ha cotizado a una relación precio/beneficio media de alrededor de 16 desde la Segunda Guerra Mundial.

Esto se describe a menudo como «pagar por 16 años de beneficios».

Sin embargo, debido al concepto de descuento -por el que los beneficios futuros valen menos que los actuales-, una relación precio/beneficio de 16 representa en realidad el valor actual de más de 20 años de beneficios esperados, dependiendo del tipo de descuento aplicado.

Durante las burbujas bursátiles, algunos valores cotizaron a múltiplos mucho más altos. Por ejemplo, las acciones del Nifty Fifty a finales de los 60 se valoraban entre 60 y 90 veces los beneficios.

Los inversores de entonces estaban pagando por décadas de beneficios previstos, incluso con hipótesis de crecimiento optimistas.

Sin embargo, muchos de ellos no lo tenían en cuenta en absoluto, dadas las hipótesis de crecimiento implícitas.

Las principales empresas del S&P 500 de hoy son sin duda muy superiores a las mejores empresas de décadas pasadas.

Disponen de tecnologías transformadoras, una escala enorme, posiciones dominantes en el mercado y márgenes de beneficio excepcionales.

Además, muchos de sus productos se basan en ideas o códigos más que en materiales físicos, lo que significa que el coste de producción de unidades adicionales es bajo, dando lugar a una rentabilidad excepcionalmente alta.

A diferencia de las elevadas valoraciones de la época del Nifty Fifty, los líderes del mercado actual suelen cotizar a múltiplos más moderados. Por ejemplo, Nvidia, uno de los principales desarrolladores de chips para inteligencia artificial, tiene una relación precio/beneficios de alrededor de 30 en el momento de escribir estas líneas, dependiendo de las estimaciones de beneficios utilizadas.

Aunque este valor es aproximadamente el doble de la media histórica del S&P 500, está muy por debajo de las valoraciones máximas del Nifty Fifty.

Sin embargo, un múltiplo de 30 implica que Nvidia seguirá operativa durante décadas, que sus beneficios crecerán de forma constante y que resistirá a la competencia.

En otras palabras, los inversores apuestan por la resistencia a largo plazo de Nvidia.

Sin embargo, la resistencia es especialmente difícil de alcanzar en los sectores de alta tecnología, donde la rápida innovación y los nuevos competidores pueden desplazar a los operadores tradicionales.

Cabe señalar que sólo la mitad de las empresas del Nifty Fifty siguen en el S&P 500 hoy en día.

Muchos de los nombres de aquella época, como Xerox, Kodak, Polaroid, Avon, Burroughs, Digital Equipment y Simplicity Pattern, ya no forman parte del índice.

Mientras que algunas de estas empresas desaparecieron por fusiones y adquisiciones (en lugar de fracasar), otras lucharon por adaptarse y acabaron siendo superadas por nuevos actores.

El PER y su uso en los equipos directivos

Los equipos directivos suelen cobrar en acciones u opciones sobre acciones de sus empresas. Esto alinea los intereses de quienes dirigen la empresa, o de los directivos dentro de la misma, con los de los demás accionistas.

En general, el precio de las acciones puede subir si la empresa gana más o alcanza un múltiplo más alto (es decir, una mayor relación P/E).

Un PER más alto puede lograrse mediante tasas de crecimiento futuras más elevadas, o creando la percepción de que la empresa crecerá más en el futuro. También puede lograrse mediante tasas más bajas de rendimiento de otras inversiones, como el efectivo y los bonos, lo que anima a más inversores a pasarse a la renta variable.

Por lo tanto, la dirección quiere aumentar los beneficios por acción en el presente al tiempo que mejora las tasas de crecimiento en el futuro.

Esto podría llevar a la dirección a tomar las siguientes medidas:

i) Encontrar formas de hacer que los beneficios sean más estables a lo largo del tiempo. Los inversores suelen recompensar una mayor fiabilidad de los beneficios (y/o unos beneficios más elevados) con un precio de la acción más alto.

Los equipos directivos pueden plantearse diversificar el riesgo creando múltiples flujos de ingresos y unidades de negocio adicionales.

Por ejemplo, una empresa de petróleo y gas puede optar por tener unidades de exploración y producción y de refinado. Las empresas de exploración y producción suelen beneficiarse de la subida de los precios del petróleo porque se dedican a venderlo. Las refinerías, que compran petróleo, suelen beneficiarse de los precios más bajos.

ii) La dirección puede querer adquirir un negocio de alto crecimiento para su empresa. Esto puede significar la compra de una empresa con un PER más alto.

También puede contribuir a que el mercado revalorice positivamente la empresa con un múltiplo de crecimiento más elevado.

iii) Las empresas que utilizan sus propias acciones para comprar empresas de alto crecimiento pueden enfrentarse a una dilución del precio de las acciones debido a la forma en que funciona el cálculo de los beneficios por acción.

Esto puede provocar la caída del precio de la acción, ya que los inversores prefieren no participar en operaciones que tengan efectos dilusivos. Esto implica la emisión de acciones por encima de los beneficios que adquieren.

Por lo tanto, puede preferirse la financiación en efectivo o mediante deuda para la adquisición de empresas de alto crecimiento. Esto permite aumentar los beneficios manteniendo el número de acciones, con lo que aumenta el BPA.

iv) Las empresas con un PER más bajo pueden optar por endeudarse más en lugar de invertir en acciones.

La deuda es más barata que el capital, dada la prioridad de la deuda en la estructura de capital de una empresa, y no diluye la propiedad.

Una relación deuda/capital más elevada puede ayudar a mejorar el precio de las acciones al mantener los beneficios por acción por encima de lo que serían de otro modo.

Esto supone, por supuesto, que la deuda acumulada en el balance no cree tensiones que puedan perjudicar el precio de las acciones.

Aparte del componente de ingeniería financiera, la deuda también es, por supuesto, sinónimo de poder adquisitivo. Por lo tanto, puede utilizarse para realizar inversiones que aumenten los beneficios.

v) Las empresas pueden optar por presentar beneficios más estables informando y contabilizando de una determinada manera.

Pueden optar por diferir algunos ingresos a un trimestre y diferir los gastos a un trimestre posterior en los trimestres "lentos". También pueden aplazar ingresos a trimestres posteriores o diferir algunos gastos a trimestres "buenos".

Esto puede ayudar a suavizar los beneficios a lo largo del tiempo, a la vez que se incrementan. Los inversores recompensan la fiabilidad y el crecimiento.

El PER y su relevancia en la actualidad

Los ratios PER de la renta variable de los mercados desarrollados son más altos de lo normal.

Estamos en un mundo de tipos de interés cero y así seguirá siendo durante algún tiempo. Este es el tema más importante que rige actualmente los mercados financieros y tiene importantes implicaciones para la construcción de carteras y el pensamiento de valoración.

En el mundo desarrollado, los tipos de interés al contado son cero en casi todas partes. En algunos lugares (por ejemplo, en los países desarrollados de Europa y Japón) son negativos. En EE.UU., partes de la curva fueron brevemente negativas, anticipando que EE.UU. podría verse obligado a seguir también esta senda, aunque es probable que la Reserva Federal utilice otras herramientas.

Tipos de interés a corto plazo: Estados Unidos, Japón, Reino Unido

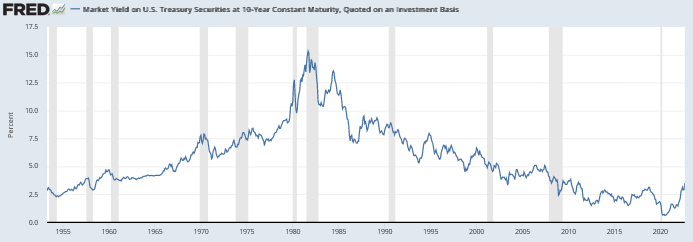

Cuando los tipos al contado son bajos, los tipos de los bonos tienden a caer con ellos.

Los bancos centrales también han presionado para que los tipos de interés a más largo plazo (es decir, los asociados a los bonos) se sitúen muy cerca o por debajo de cero, con el fin de proporcionar un apoyo adicional a la economía.

Cuando todo lo demás rinde poco, la renta variable también se pliega a este tipo de rendimiento.

Por extensión, esto significa que nos encontramos en un periodo en el que los rendimientos a plazo de prácticamente todos los activos financieros serán bajos en general. Habrá ganadores y perdedores dentro de las clases de activos, pero es difícil predecirlos, pues ya se tienen en cuenta todos los elementos conocidos.

Aunque este apoyo de los bancos centrales es necesario, hace que los mercados sean susceptibles de una sobrevaloración persistente, que se manifestará en forma de elevados ratios PER.

Los rendimientos futuros son menores, pero los riesgos siguen siendo los mismos o son algo mayores.

Los rendimientos de las acciones son más difíciles de determinar que los del efectivo y los bonos, ya que no tienen tipos anunciados.

Con los valores de renta fija, siempre se conoce el rendimiento. La única vez que este rendimiento difiere del que siempre se publica es si el emisor incurre en impago.

Las acciones transmiten la propiedad de una empresa que representa el efectivo disponible para los accionistas después de que todos los demás hayan cobrado.

Las acciones son instrumentos perpetuos de flujo de caja.

Mientras que el PER proporciona los beneficios de los últimos doce meses o estima el rendimiento de los beneficios de los próximos doce meses, este nivel de beneficios fluctúa con el tiempo.

Su mayor duración y la incertidumbre de los flujos de caja futuros hacen que su volatilidad estructural sea mayor.

Lo que sí sabemos es que la renta variable, en los últimos 50 años aproximadamente, ha tenido una rentabilidad anual adicional del 3,2% sobre los bonos del Tesoro a 10 años.

Activos de cartera

| Nombre | CAGR | Stdev | Mejor año | Peor año | Max. Drawdown | Sharpe Ratio |

|---|---|---|---|---|---|---|

| Bolsa de EE.UU. | 10.39% | 15.60% | 37.82% | -37.04% | -50.89% | 0.42 |

| Bonos a 10 años | 7.21% | 8.03% | 39.57% | -10.17% | -15.76% | 0.34 |

| Efectivo | 4.69% | 1.01% | 15.29% | 0.03% | 0.00% | N/A |

Así, si los "activos seguros" de duración media pagan 50 puntos básicos o menos, el tipo de actualización es muy bajo, o incluso nulo, en comparación con el rendimiento sin riesgo.

Por lo tanto, si no hay tipo de descuento - es decir, el tipo al que se puede calcular el valor actual de los flujos de caja futuros para obtener el valor fundamental de un título - lo único que queda es la prima de riesgo (tradicionalmente en torno al 3%).

Si un bono a 10 años rinde 50 puntos y la prima de riesgo es del 3,2%, el tipo de descuento se sitúa en torno al 3,7%.

La inversa de este 3,7% es la relación precio-beneficio, es decir, unas 27 veces.

Es mucho mayor que las 10x a 20x que hemos visto y a las que estamos acostumbrados históricamente.

Si el rendimiento de los bonos a 10 años cae hasta el cero por ciento, como ocurre en Japón y en muchos países europeos desarrollados, y la búsqueda de rendimiento empieza a hacer bajar también la prima de riesgo, la relación precio/beneficios puede inflarse aún más.

Si la prima de riesgo es del 2,5% y la referencia libre de riesgo a 10 años es cero, entonces la relación precio/beneficio del mercado se convierte en 40x (uno dividido por 2,5%).

Las nociones tradicionales de valor ya no son relevantes

Esto significa que las indicaciones tradicionales de valor, como los ratios PER de 10-20x a los que se han acostumbrado los inversores, son extrapolaciones de un entorno anterior en el que la rentabilidad de los activos más seguros era mucho mayor.

En los últimos cincuenta años, el efectivo ha rendido entre un 4 y un 5% en Estados Unidos. Ahora es cero en el conjunto del mundo desarrollado. Los rendimientos de los bonos a diez años se situaron por término medio ligeramente por encima del 7% durante el mismo periodo. También están muy cerca de cero hoy en día.

Las acciones rinden algo más del 10%, por lo que cabe esperar que estos rendimientos también caigan significativamente.

Estos rendimientos anualizados superiores al 10% se han logrado gracias a

- Una mayor inflación

- Mayores tasas de productividad

- Un mayor crecimiento de la población (incluida la incorporación de más mujeres al mercado laboral)

- Una enorme repercusión de los tipos de interés en los últimos 40 años, con una caída de los tipos de los bonos a 10 años desde el 15% hasta aproximadamente cero.

Ninguno de estos factores es replicable, aunque potencialmente podamos lograr una inflación más alta.

Una mayor inflación puede hacer que los rendimientos de los activos sean elevados en términos nominales, pero ya no es muy probable que los rendimientos reales sean elevados. En otras palabras, los inversores pueden seguir obteniendo rendimientos decentes de la tenencia de algunas acciones, pero no es probable que estos rendimientos conlleven cantidades significativas de mayor poder adquisitivo real como en el pasado.

Por ejemplo, en un entorno en el que el rendimiento del efectivo fuera del 5%, los bonos seguros a medio plazo podrían haber rendido un 7%, y las acciones habrían rendido normalmente en torno al 10% (10 veces el PER). Estas serían las primas de riesgo habituales.

Pero si ahora el efectivo y los bonos tienen rendimientos cero, y las acciones conservan la misma prima del ~3% sobre los bonos, su PER es ahora de 3x a 4x superior a las medias observadas en los últimos 50 años aproximadamente.

Esto significa, por ejemplo, que una empresa con una capitalización bursátil de 50.000 millones de dólares puede esperar ganar unos 5.000 millones al año. Una rentabilidad del 10% en todo el mercado bursátil correspondería a un PER de 10x.

Ahora bien, con esos 5.000 millones de dólares de beneficios descontados a un múltiplo de beneficios superior, dados unos tipos de interés cero y en consonancia con la prima de riesgo histórica de la renta variable frente a los bonos seguros, podría valorarse como una empresa de 150.000-200.000 millones de dólares.

Esta es una consecuencia directa de la inyección de liquidez por parte de los bancos centrales en el sistema financiero (por ejemplo, tipos de interés cero, programas de compra de activos, programas especiales de crédito y liquidez).

El objetivo directo de los programas de compra de activos es reducir los diferenciales de rendimiento de los activos de larga duración para fomentar la concesión de préstamos y empujar a los inversores hacia activos de mayor riesgo, creando así un "efecto riqueza". Esto reduce sus rendimientos futuros, tanto en términos absolutos como en relación con otros activos.

Pero también crea más riesgo al reducir los rendimientos en relación con el riesgo, las depreciaciones monetarias que acompañan a los tipos de interés cero y la necesidad de imprimir mucho dinero, un mayor apalancamiento y la posibilidad de que se desarrollen burbujas de activos.

Todos los activos compiten entre sí para atraer el capital de los inversores.

Una vez superados, los demás activos parecen más atractivos en términos relativos, aunque sus rendimientos en términos absolutos sean peores.

Durante la mayor parte del periodo posterior a 2008, los activos financieros no han parecido atractivos en términos de rentabilidad absoluta, aunque no han alcanzado niveles extremadamente altos en relación con el efectivo.

Aunque los rendimientos futuros de la renta variable se sitúan en torno al 3% en los mercados desarrollados y se valoran a múltiplos de beneficios de 30 veces o más, en lugar de los PER de 8-20 veces de la historia reciente, los riesgos son en realidad mayores.

El bajo crecimiento de la productividad y el envejecimiento de la población mantendrán bajos los rendimientos reales en el futuro.

Basándonos en estudios anteriores que muestran que los PER de 25x o más dan lugar a rentabilidades a 10 años vista de alrededor de cero, es probable que éste sea también el caso, especialmente si hablamos de rentabilidades reales.

A medida que la rentabilidad de los activos de mayor riesgo o duración se acerca a cero, resulta cada vez menos aconsejable mantenerlos, especialmente de forma concentrada.

Por ejemplo, si el rendimiento a 10 años es de 50 puntos básicos, su ventaja es que el rendimiento cae a menos 1% y su desventaja es una normalización de los tipos reales más una inflación del 4%, su riesgo es aproximadamente 3 veces su recompensa potencial.

Y si las acciones sólo rinden un 3% en el futuro o 30 veces los beneficios o más, ese tipo de rendimiento puede borrarse fácilmente en un día o dos.

El PER como forma de determinar la sostenibilidad

Los inversores pueden medir la duración estimada de los activos que poseen y el impacto de un modesto endurecimiento de la política monetaria en su precio.

Cuando los ratios PER aumentan, también los hace más sensibles a las variaciones de los tipos de interés al aumentar su duración.

Por ejemplo, si un activo tiene un rendimiento a plazo del tres por ciento y es un instrumento de flujo de caja perpetuo (es decir, una acción), esto significa que su múltiplo de beneficios es la inversa de esta cifra, 33x.

Esto significa que una subida de tipos del 1% podría reducir potencialmente el valor del activo en un tercio, en igualdad de condiciones, multiplicando este 1% por la duración efectiva del activo.

Conclusión

La relación precio/beneficio (PER) se refiere al precio de las acciones de una empresa en relación con su beneficio por acción (BPA).

Una relación precio/beneficio más elevada puede significar que los inversores esperan altas tasas de crecimiento en el futuro. Algunos inversores también pueden interpretarlo como un signo de sobrevaloración.

A una empresa sin beneficios o con beneficios negativos no se le suele asignar un ratio PER, ya que el ratio no transmite información significativa si el denominador es cero o negativo.

La excepción es cuando se espera que una empresa sin beneficios o con beneficios negativos obtenga beneficios netos en los próximos doce meses. En este caso, la empresa no tendrá un ratio PER de arrastre (historial de beneficios de los últimos doce meses), pero tendrá un ratio PER a plazo positivo.

Unos tipos de interés más bajos están correlacionados con unos PER más altos porque el valor actual de los flujos de caja se descuenta a un tipo más bajo (suponiendo que la prima de riesgo no aumente para compensar).

Cuando los tipos de interés (es decir, los rendimientos) del efectivo y los bonos caen, los rendimientos a plazo de las acciones también caen a través de sus precios al alza.

El rendimiento de los beneficios de una acción -medido a lo largo del último año (relación PER retrospectiva) o del próximo año (relación PER prospectiva)- está representado por la inversa de la relación PER.

| Corredores | Instrumentos financieros | Comisiones de corretaje (Euronext) | Nuestra opinión |

|---|---|---|---|

| Cuenta de valores, cuenta de margen | Sin comisiones para un volumen mensual máximo de 100.000 euros, después 0,20%. | XTB: Trading sin comisiones, pero con una selección de valores limitada a 3.600 acciones y 1.350 ETF. Cuenta demo gratuita para probar la plataforma. | |

| Invertir implica un riesgo de pérdida | |||