![]()

نسبة السعر / الأرباح (نسبة أرباح السعر P / E)

نسبة السعر إلى الأرباح ، والتي يشار إليها عادةً باسم نسبة السعر إلى العائد أو أحيانًا PER ، هي نسبة سعر سهم الشركة إلى أرباحها لكل سهم (EPS).

P / E = سعر السهم / EPS

يحسب البعض خطأً نسبة السعر إلى العائد على أنها القيمة السوقية للشركة ("السعر") بالنسبة إلى صافي الدخل السنوي ("الأرباح") أو توقع صافي الدخل المستقبلي (عادةً خلال الاثني عشر شهرًا التالية).

لكن القيمة السوقية تأخذ في الاعتبار أي أسهم جديدة تم إصدارها.

القيمة السوقية هي العدد الحالي للأسهم القائمة مضروبًا في السعر الحالي للسهم ، بينما تعكس نسبة السعر إلى العائد متوسط عدد الأسهم (خلال فترة معينة) مقسومًا على صافي الدخل.

عادةً ما يتم تحديد نسبة السعر إلى العائد على أساس اثني عشر شهرًا لاحقًا - "مضاعف السعر إلى العائد" - أو على أساس آجل (أي خلال الاثني عشر شهرًا التالية) - "مكرر الربحية الآجلة".

مثال

إذا كانت الشركة تتداول بسعر 72 يورو للسهم الواحد وحصلت على 4 يورو لكل سهم خلال الاثني عشر شهرًا الماضية ، فإن نسبة السعر إلى الأرباح هي 72 يورو مقسومة على 4 يورو أو 18 ضعفًا.

18x يمثل P / E الزائدة.

إذا كان من المتوقع أن تزيد الشركة أرباحها لكل سهم بنسبة 50٪ خلال الاثني عشر شهرًا القادمة ، فستكون 6 يورو لكل سهم.

عندئذٍ ستكون نسبة السعر إلى الأرباح الآجلة 72 يورو مقسومة على 6 يورو أو 12 يورو.

الأسواق ذات نظرة مستقبلية وتركز بشكل عام على المقاييس التطلعية أكثر من المقاييس التطلعية.

متابعة P / E مقابل مصطلح P / E.

عادةً ما تكون نسبة السعر / الأرباح اللاحقة هي النسخة الأكثر شيوعًا من نسبة السعر / الأرباح ، حيث إنها تمثل الأرباح التي تم ترحيلها بالفعل إلى بيان دخل الشركة.

يتم تحديثها كل ثلاثة أشهر ، لذلك يتم دائمًا تضمين أربعة أرباع البيانات.

يتم تحديد نسب السعر إلى الأرباح الآجلة من خلال تقديرات المحللين وتستند إلى التوقعات.

تستخدم بعض التقديرات أرباح التشغيل. هذا يلغي تأثير المكاسب أو الخسائر لمرة واحدة أو العناصر غير العادية التي لا تمثل الأرباح من العمليات العادية.

عادة ما تكون نسبة السعر إلى الأرباح اللاحقة أعلى من نسبة السعر إلى الأرباح الآجلة. وذلك لأن الأرباح تميل إلى الزيادة بمرور الوقت ، مما يؤدي إلى ارتفاع قيمة المقام (الأرباح) وانخفاض النسبة.

كيفية تفسير نسبة السعر إلى العائد

تخبر نسبة السعر إلى الأرباح المستثمر بشكل أساسي المدة التي سيستغرقها سداد رأس ماله في توزيعات الأرباح والتوزيعات ، بناءً على معدل العائد الحالي.

على سبيل المثال ، إذا كان السهم يتم تداوله بمعدل P / E يبلغ 20x ، فهذا يعني أنه في غضون 20 عامًا سوف يسدد رأس مال المستثمر.

يمكن أن يتم تداول هذا النوع من الأوراق المالية بسعر 100 يورو للسهم وتحقيق 5 يورو للسهم الواحد في السنة. هذا يعني أنه على أساس هذه الأرباح البالغة 5 يورو للسهم ، سيستغرق المستثمر 20 عامًا لاسترداد رأس ماله.

المعنى الضمني هو أن نسبة السعر إلى العائد تحتوي على عنصر الوقت ، والتي تعتبر السنوات هي المعيار المشترك.

يتم الإبلاغ عن أرباح الشركة العامة كل ثلاثة أشهر ، ولكن EPS يشير إلى أن الوحدة الزمنية هي على المستوى السنوي ، ما لم ينص على خلاف ذلك.

مقياس للقيمة

نسبة السعر إلى العائد هي مقياس شائع للقيمة. يساعد المستثمرين على تحديد كيفية تقييم أسهم الشركات المختلفة بالنسبة لبعضها البعض.

تختلف نسب السعر إلى العائد أيضًا كثيرًا من قطاع إلى آخر.

في القطاعات منخفضة النمو ، مثل القطاع المالي أو الصناعي ، تميل نسب السعر إلى العائد إلى أن تكون أقل.

في القطاعات ذات النمو المرتفع مثل التكنولوجيا ، تميل نسب السعر إلى العائد إلى أن تكون أعلى.

عندما تتداول الشركات بسعر مضاعف / خسارة مرتفع للغاية ، مثل 50 ضعفًا أو 100 ضعفًا أو أكثر ، فهذا يعني عادةً أن السوق يتوقع منها أن تكسب الكثير في غضون خمس سنوات أو أكثر لتبرير هذا التقييم.

من ناحية أخرى ، فإن نسبة السعر إلى العائد (P / E) المكونة من رقم واحد (أي 10x أو أقل) لا تعني بالضرورة أن السهم رخيص.

قد يعني هذا أن الشركة تعتبر في حالة تدهور مزمن وتشهد نموًا سلبيًا و / أو أرباحًا غير مستدامة في المستقبل.

يعتمد بعض المستثمرين على نسبة السعر إلى العائد كمقياس للقيمة ويعتمدون على هذه النسبة لشراء الأسهم بسعر يعتبر مفيدًا.

يعلق آخرون أهمية قليلة على هذا الإجراء. جميع توقعات السوق مضمنة بالفعل في السعر.

في حين أن الأسهم المرتفعة لأرباح السعر قد تكون شركات أفضل ، إلا أنها تميل أيضًا إلى أن تكون أكثر تكلفة. وهذا يعني أن عائداتهم المستقبلية قد تكون أقل نتيجة لذلك.

كما هو الحال في المراهنات الرياضية ، من السهل جدًا عمل تنبؤات حول الفرق التي ستتفوق على الآخرين. لكن ليس من السهل تحويل هذه المعرفة إلى رهانات رابحة ، لأن أسعارها تعكس كل ما هو معروف حاليًا.

وبالمثل ، ليس من السهل شراء الأسهم ذات النسب المنخفضة للسعر إلى الأرباح والبيع (أو على المكشوف) الأسهم ذات معدلات السعر إلى الأرباح المرتفعة والمضي قدمًا مقابل مؤشر مرجعي تمثيلي.

تعكس نسبة السعر إلى العائد أيضًا أفقًا زمنيًا محدودًا. تعتبر التدفقات النقدية للمخزون دائمة من الناحية النظرية ، لذا فإن تأثير التوقعات المستقبلية طويلة الأجل يتموج من خلال سعر السهم.

تعكس نسبة السعر إلى العائد فقط تاريخ أرباح العام الماضي بالنسبة إلى سعر السهم الحالي أو تقديرًا لتوقعات الأرباح للسنة القادمة. لكن الأسواق دائمًا ما تستبعد النمو وتخاطر لعدة سنوات أو عقود قادمة.

P / E كمقياس لعائد الأرباح

يمثل معكوس P / E أداء أرباح الشركة. إذا كان مضاعف السعر إلى العائد للشركة هو 20x ، فإن معكوس هذا الرقم - 1 مقسومًا على 20 - هو عائد الأرباح ، أو 5٪.

يمكن للمستثمر تفسير هذا الرقم على أنه استثمار يولد عائدًا بنسبة 5 ٪ سنويًا.

بالطبع ، يجب أن تؤخذ في الاعتبار القضايا المتعلقة بالمخاطر والنمو واستقرار الأرباح.

في حين أن الأرباح قد تستغرق 20 عامًا لتغطية السعر ، فمن غير المرجح أن تظل الأرباح ثابتة بمرور الوقت.

نسبة السعر إلى العائد للمؤشر بأكمله

يمكننا أيضًا أن ننظر إلى السعر إلى الربحية ليس على مستوى المخزون الفردي ، ولكن على مستوى المؤشر.

S&P 500 هو مؤشر مرجح للقيمة السوقية. يتم إضافة أسعار كل مكون على حدة لتشكيل القيمة الإجمالية للمؤشر.

على سبيل المثال ، إذا ربح مؤشر S&P 500 140 وكان سعر المؤشر 3473 ، فإن السعر / الربح هو 3473 مقسومًا على 140 ، أو ما يزيد قليلاً عن 4٪.

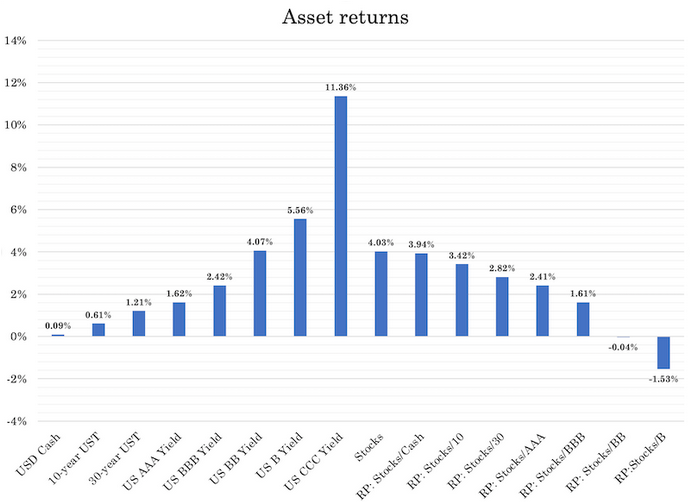

يمكننا أيضًا المقارنة مع فئات الأصول الأخرى وإلقاء نظرة على علاوة المخاطرة ("PR") بينهما:

ما هي نسبة السعر إلى العائد لشركة ذات أرباح سلبية؟

من الناحية الفنية ، يمكن أن تكون نسبة السعر إلى العائد للشركة سلبية ، ولكن يتم التعبير عنها عادةً على أنها "غير متوفرة أو غير متوفرة" إذا كانت أرباحها صفرية أو سلبية.

نسب السعر / العائد التاريخية

عادة ما يتقلب متوسط نسبة السعر إلى الأرباح للشركات العامة الأمريكية بين 10 و 20 مرة منذ مطلع القرن العشرين ، وكان المتوسط في مكان ما في المنتصف.

تختلف معدلات السعر إلى العائد على أساس ضريبة الأرباح الرأسمالية وتكاليف المعاملات وأسعار الاستثمارات المنافسة.

عندما تقدم السندات النقدية والسندات الآمنة عوائد أعلى ، ينجذب المزيد من المستثمرين إلى هذه الأصول الآمنة مقارنة بالأسهم الأكثر خطورة ، مما يضغط على نسبة السعر إلى الأرباح.

وبالمثل ، عندما يقدم النقد والسندات عوائد منخفضة ، يتجه المزيد من المستثمرين إلى الأسهم بسبب عدم كفاية العوائد في أماكن أخرى. يؤدي هذا إلى زيادة سعرها بالنسبة إلى أرباحها ، مما يؤدي إلى زيادة مضاعفات السعر / العائد.

يمكن أن تصل في بعض الأحيان إلى مستويات منخفضة أو عالية للغاية اعتمادًا على الاقتصاد وظروف السوق الأخرى.

في الولايات المتحدة ، وصلت نسب مضاعف الأرباح إلى حقوق الملكية إلى مستوى منخفض بلغ 4.8 في ديسمبر 2020 خلال فترة الركود 1920-21 وأعلى مستوى عند 44.2 في ديسمبر 1999 ، بالقرب من قمة فقاعة التكنولوجيا.

على الرغم من أن النسب من 10 إلى 20 تعتبر نطاقًا طبيعيًا ، فإن ما هو مستدام يعتمد على النمو الاقتصادي ومعدلات الضرائب وأسعار الاستثمارات الأخرى ذات الصلة.

لاحظ العديد من الأكاديميين والمستثمرين العلاقة العكسية بين معدلات P / E المرتفعة وعائدات الاستثمار الآجل المنخفضة.

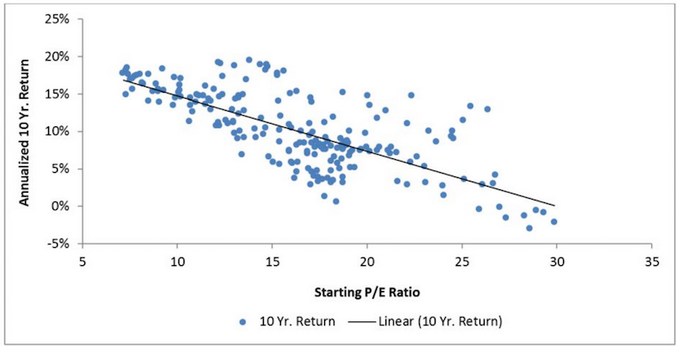

نسب السعر إلى العائد الأولية مقابل عوائد 10 سنوات

يظهر أنه بمجرد عبور نسب السعر إلى العائد علامة 25x ، فإن عوائد 10 سنوات الآجلة تكون في المتوسط أقل بقليل من الصفر.

عندما تكون أقل من 15 عامًا ، غالبًا ما تشهد السنوات العشر التالية عوائد سنوية بنسبة 10٪ أو أكثر.

الفكرة العامة هي: "شراء بسعر منخفض ، بيع بسعر مرتفع". ولكن من الصعب تحقيق هذا في الممارسة العملية.

ترتفع الأسواق عادةً عندما يكون جميع المشترين المتاحين على الهامش ويسحب البنك المركزي السيولة من النظام المالي (عادةً بسبب تشديد الأموال والائتمان بسبب ارتفاع أسعار الفائدة).

تكون الأسواق أيضًا في أدنى مستوياتها عندما يضطر الناس إلى بيع الأصول للوفاء بمدفوعاتهم ويكون عددًا كبيرًا من الأسهم والسندات والأوراق المالية الأخرى معروضًا للبيع.

تتدخل البنوك المركزية لضخ المزيد من الأموال والائتمان في النظام عن طريق خفض أسعار الفائدة قصيرة الأجل ، وإذا لزم الأمر ، أسعار الفائدة طويلة الأجل ، وخلق الأموال وشراء الأصول المالية.

ما هو الثمن المناسب لدفعه مقابل مستقبل واعد؟

تخيل أن شركة من المتوقع أن تحقق أرباحًا بقيمة مليون دولار في العام المقبل ثم تتوقف عن العمل.

كم يجب أن تدفع مقابل ذلك؟

الإجابة المنطقية هي أقل من مليون دولار بقليل، وهو ما يمنحك عائدًا إيجابيًا على الاستثمار.

كما رأينا، عادةً ما يتم تقييم الأسهم باستخدام ”مضاعفات السعر إلى الأرباح“، أي مضاعفات الأرباح المتوقعة للسنة المقبلة.

وذلك لأنه لا يُتوقع أن تقتصر ربحية الشركة على سنة واحدة، بل من المتوقع أن تستمر لسنوات عديدة.

عندما تشتري سهمًا، فأنت في الأساس تشتري مطالبة بأرباح الشركة المستقبلية. ومن الناحية التاريخية، تم تداول مؤشر S&P 500 بمتوسط نسبة السعر/الأرباح حوالي 16 منذ الحرب العالمية الثانية.

وغالبًا ما يوصف ذلك بأنه ”الدفع مقابل 16 عامًا من الأرباح“.

ومع ذلك، نظرًا لمفهوم الخصم - حيث تكون قيمة الأرباح المستقبلية أقل من الأرباح الحالية - فإن نسبة السعر/الأرباح البالغة 16 تمثل في الواقع القيمة الحالية لأكثر من 20 عامًا من الأرباح المتوقعة، اعتمادًا على معدل الخصم المطبق.

خلال فقاعات سوق الأسهم، تم تداول بعض الأسهم بمضاعفات أعلى بكثير. على سبيل المثال، تم تقييم أسهم Nifty Fifty في أواخر الستينيات عند 60-90 ضعف الأرباح.

كان المستثمرون في ذلك الوقت يدفعون في الواقع مقابل عقود من الأرباح المتوقعة، حتى مع افتراضات النمو المتفائلة.

ومع ذلك، لم يكن الكثير منهم يفكر في ذلك على الإطلاق، نظرًا لافتراضات النمو الضمنية.

ومما لا شك فيه أن الشركات الرائدة اليوم في مؤشر S&P 500 تتفوق كثيرًا على أفضل الشركات في العقود الماضية.

فهي تمتلك تقنيات تحويلية، وحجم هائل، ومراكز سوقية مهيمنة، وهوامش ربح استثنائية.

بالإضافة إلى ذلك، يعتمد العديد من منتجاتها على الأفكار أو الرموز بدلاً من المواد المادية، مما يعني أن تكلفة إنتاج وحدات إضافية منخفضة، مما يؤدي إلى ربحية عالية بشكل استثنائي.

وعلى عكس التقييمات المرتفعة التي كانت سائدة في حقبة Nifty Fifty، فإن الشركات الرائدة في السوق اليوم تتداول عمومًا بمضاعفات أكثر اعتدالاً. فعلى سبيل المثال، تبلغ نسبة السعر/الأرباح لشركة Nvidia، وهي شركة رائدة في مجال تطوير رقائق الذكاء الاصطناعي، حوالي 30 في وقت كتابة هذا التقرير، وذلك وفقًا لتقديرات الأرباح المستخدمة.

وعلى الرغم من أن هذا المعدل يبلغ حوالي ضعف المتوسط التاريخي لمؤشر S&P 500، إلا أنه أقل بكثير من ذروة تقييمات مؤشر Nifty Fifty.

ومع ذلك، فإن مضاعف 30 يعني أن Nvidia ستظل تعمل لعقود، وأن أرباحها ستنمو بشكل مطرد وأنها ستصمد أمام المنافسة.

بعبارة أخرى، يراهن المستثمرون على مرونة Nvidia على المدى الطويل.

ومع ذلك، من الصعب تحقيق المرونة بشكل خاص في صناعات التكنولوجيا الفائقة، حيث يمكن للابتكار السريع والمنافسين الجدد أن يزاحموا الشركات القائمة.

تجدر الإشارة إلى أن حوالي نصف الشركات فقط في مؤشر Nifty Fifty لا تزال موجودة في مؤشر S&P 500 اليوم.

فالعديد من الأسماء من تلك الحقبة، مثل زيروكس وكوداك وبولارويد وآفون وبوروز وديجيتال إيكويبمنت وبسيمبليسيتي ستريت، لم تعد جزءًا من المؤشر.

وبينما اختفت بعض هذه الشركات من خلال عمليات الاندماج والاستحواذ (وليس الفشل)، كافحت شركات أخرى للتكيف وتجاوزتها في النهاية شركات جديدة.

نسبة السعر إلى العائد واستخدامها داخل فرق الإدارة

غالبًا ما يتم تعويض فرق الإدارة في الأسهم أو خيارات الأسهم لشركتهم. يؤدي هذا إلى مواءمة مصالح أولئك الذين يديرون الشركة ، أو المديرين التنفيذيين داخل الشركة ، مع مصالح المساهمين الآخرين.

بشكل عام ، يمكن أن يرتفع سعر السهم إذا كانت الشركة تكسب أكثر أو تحقق مضاعفًا أعلى (أي نسبة P / E أعلى).

يمكن تحقيق نسبة P / E أعلى من خلال معدلات نمو مستقبلية أعلى ، أو عن طريق خلق تصور بأن الشركة ستنمو أكثر في المستقبل. يمكن الحصول عليها أيضًا من خلال معدلات عائد أقل على الاستثمارات الأخرى مثل النقد والسندات ، مما يشجع المزيد من المستثمرين على التحول إلى الأسهم.

لذلك ، يرغب المديرون في زيادة أرباح السهم في الوقت الحالي مع تحسين معدلات النمو في المستقبل.

قد يؤدي ذلك إلى اتخاذ الإدارة الإجراءات التالية:

1) إيجاد طرق لجعل الأرباح أكثر استقرارًا بمرور الوقت. يكافئ المستثمرون عمومًا زيادة موثوقية الأرباح (و / أو أرباح أعلى) بسعر أعلى للسهم.

يمكن لفرق الإدارة النظر في تنويع المخاطر من خلال إنشاء مصادر دخل متعددة ووحدات أعمال إضافية.

على سبيل المثال ، قد تختار شركة النفط والغاز أن يكون لديها وحدات التنقيب والإنتاج (التنقيب والإنتاج) والتكميلية (التكرير). يستفيد المشاركون في التنقيب والإنتاج بشكل عام من ارتفاع أسعار النفط لأن عملهم هو بيع النفط. تميل مصافي التكرير ، التي تشتري النفط ، إلى جني الأرباح من أسعار النفط المنخفضة.

2) قد ترغب الإدارة في الحصول على فرع عالي النمو لأعمالها. قد يعني هذا شراء شركة ذات نسبة P / E أعلى.

يمكن أن يساعد أيضًا في جعل السوق يعيد تقييم الشركة بشكل إيجابي مع مضاعف نمو أعلى.

3) قد تواجه الشركات التي تستخدم أسهمها لشراء الشركات ذات النمو المرتفع تخفيفًا في سعر أسهمها بسبب الطريقة التي يعمل بها حساب ربحية السهم.

يمكن أن يتسبب هذا في انخفاض سعر السهم ، حيث يفضل المستثمرون عدم المشاركة في التداولات المخففة. وهذا ينطوي على إصدار أسهم تزيد عن الأرباح التي يكتسبونها.

لذلك ، قد يكون التمويل النقدي أو بالدين مفضلًا للاستحواذ على الشركات ذات النمو المرتفع. يساعد هذا في زيادة الأرباح مع الحفاظ على عدد الأسهم ، وبالتالي زيادة العائد على السهم.

4) قد تختار الشركات التي لديها نسبة P / E أقل تحمل المزيد من الديون بدلاً من شراء الأسهم.

الدين أرخص من حقوق الملكية ، بالنظر إلى أولوية الدين في هيكل رأس مال الشركة ، ولا يخفف من الملكية.

يمكن أن تساعد نسبة الدين إلى حقوق الملكية المرتفعة في تحسين سعر السهم عن طريق الحفاظ على ربحية السهم أعلى مما كان يمكن أن يكون.

هذا يفترض ، بالطبع ، أن الدين المتراكم في الميزانية العمومية لا يخلق توترات يمكن أن تضر بسعر السهم.

بصرف النظر عن عنصر الهندسة المالية ، فإن الدين هو أيضًا ، بالطبع ، مرادف للقوة الشرائية. لذلك يمكن استخدامه لإجراء استثمارات تزيد من الأرباح.

5) يمكن للشركات اختيار الإبلاغ عن قدر أكبر من الاستقرار في الأرباح عن طريق إعداد التقارير والمحاسبة بطريقة معينة.

يمكنهم اختيار تأجيل بعض الإيرادات إلى ربع السنة وتأجيل النفقات إلى ربع لاحق خلال الأرباع "المنخفضة". ويمكنه أيضًا تأجيل الإيرادات إلى أرباع لاحقة أو تأجيل نفقات معينة إلى أرباع "ملائمة".

يمكن أن يساعد هذا في تسهيل الأرباح بمرور الوقت أثناء نموها. يكافئ المستثمرون الموثوقية والنمو.

نسبة السعر إلى العائد وأهميتها اليوم

نسب السعر إلى العائد لأسهم الأسواق المتقدمة أعلى مما هي عليه في العادة.

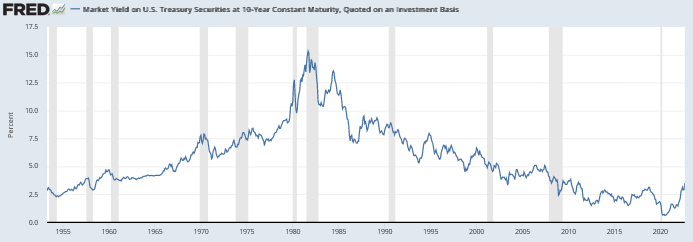

نحن في عالم من معدلات الفائدة الصفرية وسنظل كذلك لبعض الوقت. هذا هو الموضوع الوحيد الأكثر أهمية الذي يحكم الأسواق المالية حاليًا وله آثار مهمة على تكوين المحفظة والتفكير في التقييم.

في العالم المتقدم ، أسعار الفائدة الفورية تكاد تكون صفرية في كل مكان. في بعض الأماكن (على سبيل المثال ، في البلدان المتقدمة في أوروبا واليابان) ، تكون سلبية. في الولايات المتحدة ، تحولت أجزاء من المنحنى لفترة وجيزة إلى سلبية ، متوقعين أن الولايات المتحدة قد تضطر إلى اتباع هذا المسار أيضًا ، على الرغم من أن الاحتياطي الفيدرالي من المرجح أن يستخدم أدوات أخرى.

أسعار الفائدة قصيرة الأجل: الولايات المتحدة، واليابان، والمملكة المتحدة

عندما تكون الأسعار الفورية منخفضة ، تميل أسعار السندات إلى الانخفاض معها.

قامت البنوك المركزية أيضًا بالضغط على أسعار الفائدة طويلة الأجل (أي تلك المرتبطة بالسندات) لتقترب جدًا من الصفر أو أقل من الصفر لتوفير دعم إضافي للاقتصاد.

عندما يكون كل شيء آخر ذو عائد منخفض ، فإن الأسهم تتناسب أيضًا مع هذا النوع من العائد.

بالامتداد ، هذا يعني أننا في فترة ستكون فيها العائدات الآجلة لجميع الأصول المالية تقريبًا ضعيفة بشكل عام. سيكون هناك رابحون وخاسرون ضمن فئات الأصول ، ولكن من الصعب التنبؤ بهم ، حيث يتم أخذ جميع العناصر المعروفة بالفعل في الاعتبار.

في حين أن هذا الدعم من البنوك المركزية ضروري ، إلا أنه يجعل الأسواق عرضة للمبالغة المستمرة في التقييم ، والتي ستراها في شكل نسب عالية للسعر / الربحية.

العوائد الآجلة أقل ، لكن المخاطر تظل كما هي أو أعلى إلى حد ما.

يصعب تحديد العائد على الأسهم مقارنةً بالنقد والسندات ، حيث أنها لا تأتي مع الأسعار المعلن عنها.

مع الدخل الثابت ، تعرف دائمًا العائد. الحالة الوحيدة التي يختلف فيها هذا الإرجاع عن تلك التي يتم نشرها دائمًا هي عندما يتخلف المصدر عن السداد.

تنقل الأسهم ملكية الشركة التي تمثل النقد المتاح للمساهمين بعد دفع أي شخص آخر.

الأسهم هي أدوات تدفق نقدي دائم.

بينما يتم استخدام P / E للحصول على أرباح الاثني عشر شهرًا الماضية أو لتقدير الاثني عشر شهرًا القادمة للحصول على عائد أرباح ، فإن هذا المستوى من الأرباح يتقلب بمرور الوقت.

إن مدتها الأطول وعدم اليقين بشأن التدفقات النقدية المستقبلية يجعل تقلبها الهيكلي أعلى.

ما نعرفه هو أن الأسهم ، على مدار الخمسين عامًا الماضية أو نحو ذلك ، كان لديها عائد سنوي إضافي بنسبة 3.2٪ على سندات الخزانة لمدة 10 سنوات.

أصول المحفظة

| اسم | معدل نمو سنوي مركب | ستديف | أفضل عام | أسوأ عام | الأعلى. التراجع | نسبة محددة |

|---|---|---|---|---|---|---|

| سوق الأسهم الأمريكية | 10.39% | 15.60% | 37.82% | -37.04% | -50.89% | 0.42 |

| سندات 10 سنوات | 7.21% | 8.03% | 39.57% | -10.17% | -15.76% | 0.34 |

| نقدي | 4.69% | 1.01% | 15.29% | 0.03% | 0.00% | N/A |

وبالتالي ، إذا كانت "الأصول الآمنة" متوسطة الأجل تحقق 50 نقطة أساس أو أقل ، فإن معدل الخصم يكون منخفضًا للغاية ، إن لم يكن صفراً ، بالنسبة إلى العائد الخالي من المخاطر.

وفقًا لذلك ، إذا لم يكن هناك معدل خصم - أي المعدل الذي يمكن من خلاله حساب القيمة الحالية للتدفقات النقدية المستقبلية للحصول على القيمة الأساسية للسهم - يبقى علاوة المخاطرة فقط (عادةً حوالي 3٪).

إذا كان السند لمدة 10 سنوات ينتج 50 نقطة وكان علاوة المخاطرة 3.2٪ ، فإن معدل الخصم يصبح حوالي 3.7٪.

معكوس 3.7٪ هو نسبة السعر إلى الربح ، أو حوالي 27x.

هذه طريقة أكثر من 10x إلى 20x التي رأيناها واعتدنا عليها تاريخيًا.

إذا انخفض العائد على السندات لأجل 10 سنوات إلى صفر بالمائة ، كما هو الحال في اليابان والعديد من البلدان الأوروبية المتقدمة ، وبدأ البحث عن العائد في خفض علاوة المخاطرة أيضًا ، فقد يكون السعر / الأرباح أكثر تضخمًا.

إذا كان علاوة المخاطرة 2.5٪ والمعيار الخالي من المخاطر لمدة 10 سنوات هو صفر ، فإن مضاعف السعر إلى الربحية في السوق يصبح 40x (واحد مقسوم على 2.5٪).

لم تعد المفاهيم التقليدية للقيمة سارية

وهذا يعني أن المؤشرات التقليدية للقيمة ، مثل نسب السعر إلى الأرباح من 10 إلى 20 مرة التي اعتاد عليها المستثمرون ، هي استقراء من بيئة سابقة كانت فيها عائدات الأصول الأكثر أمانًا أعلى بكثير.

على مدار الخمسين عامًا الماضية ، عادت الأموال النقدية بنسبة تتراوح بين 4 و 5 في المائة في الولايات المتحدة. إنه الآن صفر في العالم المتقدم ككل. بلغ متوسط عوائد السندات ذات العشر سنوات ما يزيد قليلاً عن 7 ٪ خلال نفس الفترة. هم أيضا قريبون جدا من الصفر اليوم.

تحقق الأسهم ما يزيد قليلاً عن 10٪ ، لذلك يجب أن نتوقع أن تنخفض هذه العوائد بشكل كبير أيضًا.

تم الحصول على هذه العوائد السنوية التي تزيد عن 10٪ بفضل

- ارتفاع التضخم

- معدلات إنتاجية أعلى

- نمو سكاني أقوى (بما في ذلك دخول المزيد من النساء إلى القوى العاملة)

- أثر مضاعف ضخم في أسعار الفائدة على مدى السنوات الأربعين الماضية ، حيث انخفضت أسعار السندات لأجل 10 سنوات من 15٪ إلى حوالي الصفر.

لا يمكن تكرار أي من هذه العوامل ، على الرغم من أنه من المحتمل أن نحصل على تضخم أعلى.

قد يؤدي ارتفاع التضخم إلى ارتفاع عائدات الأصول من حيث القيمة الاسمية ، ولكن لم يعد من المحتمل جدًا حدوث عوائد حقيقية عالية. بعبارة أخرى ، لا يزال بإمكان المستثمرين كسب عوائد جيدة من خلال الاحتفاظ ببعض الأسهم ، ولكن من غير المرجح أن تنقل هذه العوائد كميات كبيرة من القوة الشرائية الحقيقية الأعلى كما كانت في الماضي.

على سبيل المثال ، في بيئة كان فيها العائد على النقد 5٪ ، فقد تكون السندات متوسطة المدة الآمنة قد أعادت لك 7٪ ، والأسهم عادة ما تكون قد عادت بحوالي 10٪ (10x P / E). وهذا يتوافق مع علاوة المخاطرة المعتادة.

ولكن إذا كان للنقد والسندات الآن عوائد صفرية ، واحتفظت الأسهم بنفس العلاوة التي تبلغ 3٪ تقريبًا للسندات ، فإن مضاعف الربح / العائد الخاص بك الآن أعلى من 3 مرات إلى 4 مرات من المتوسطات التي شوهدت على مدار الخمسين عامًا الماضية تقريبًا.

هذا يعني ، على سبيل المثال ، أن الشركة التي تبلغ قيمتها السوقية 50 مليار دولار يمكن أن تتوقع أن تكسب حوالي 5 مليارات دولار سنويًا. إن عائد 10٪ في سوق الأسهم الواسع يتوافق مع نسبة السعر إلى الربحية 10x.

الآن ، مع خصم 5 مليارات دولار من الأرباح إلى مضاعف أرباح أعلى ، مع الأخذ في الاعتبار معدلات الفائدة الصفرية وبما يتفق مع علاوة المخاطرة التاريخية للأسهم على السندات الآمنة ، يمكن تقييمها كشركة من 150 إلى 200 مليار دولار.

وهذا نتيجة مباشرة لضخ البنوك المركزية المزيد من السيولة في النظام المالي (مثل معدلات الفائدة الصفرية ، وبرامج شراء الأصول ، وبرامج الائتمان والسيولة الخاصة).

الهدف المباشر لبرامج شراء الأصول هو تقليل هوامش العائد على الأصول طويلة العمر من أجل تشجيع الإقراض ودفع المستثمرين إلى الأصول ذات المخاطر العالية ، مما يساعد على خلق "تأثير مضاعف". ثراء ". هذا يقلل من عوائدها الآجلة ، سواء من حيث القيمة المطلقة أو بالنسبة للأصول الأخرى.

لكنها تخلق أيضًا المزيد من المخاطر من خلال تقليل العوائد بالنسبة للمخاطر ، وانخفاض قيمة العملة التي تأتي مع معدلات فائدة صفرية ، والحاجة إلى طباعة الكثير من الأموال ، وزيادة الرافعة المالية وإمكانات التنمية.فقاعات الأصول.

تتنافس جميع الأصول مع بعضها البعض لجذب رأس المال من المستثمرين.

بمجرد المزايدة على الأصول الأخرى ، تبدو الأصول الأخرى أكثر جاذبية من الناحية النسبية ، حتى لو كانت عوائدها من حيث القيمة المطلقة أسوأ.

بالنسبة لمعظم فترة ما بعد عام 2008 ، لم تبدو الأصول المالية جذابة من حيث العوائد المطلقة ، على الرغم من أنها لم تصل إلى مستويات عالية للغاية مقارنة بالنقد.

على الرغم من أن عائدات الأسهم الآجلة تبلغ حوالي 3 ٪ في الأسواق المتقدمة ويتم تسعيرها بمضاعفات الأرباح التي تبلغ 30 ضعفًا أو أكثر ، بدلاً من نسب السعر إلى الربحية 8-20x في التاريخ الحديث ، فإن المخاطر في الواقع أعلى.

ضعف نمو الإنتاجية وشيخوخة السكان ستؤدي إلى انخفاض العائدات الحقيقية في المستقبل.

استنادًا إلى الدراسات السابقة التي تظهر أن نسب السعر إلى الربحية التي تبلغ 25 ضعفًا أو أكثر تؤدي إلى عوائد آجلة لمدة عشر سنوات تبلغ حوالي الصفر ، فمن المحتمل أن يكون هذا هو الحال أيضًا ، خاصة إذا تحدث المرء عن عوائد حقيقية.

عندما تقترب عوائد الأصول ذات المخاطر العالية أو ذات المدة الأعلى من الصفر ، يصبح من غير الحكمة الاحتفاظ بها ، خاصة بطريقة مركزة.

على سبيل المثال ، إذا كان عائد 10 سنوات هو 50 نقطة أساس ، فإن ميزتك هي أن العائد ينخفض إلى 1٪ ، وعيوبك هو تطبيع الأسعار الحقيقية بالإضافة إلى معدل تضخم بنسبة 4٪ ، وتكون مخاطرك حوالي 3 أضعاف مكافأتك المحتملة.

وإذا عادت الأسهم حوالي 3٪ فقط من الآن فصاعدًا أو 30 ضعفًا من الأرباح أو أكثر ، فيمكن بسهولة القضاء على هذا النوع من العائد في يوم أو يومين.

P / E كوسيلة لتحديد الاستدامة

يمكن للمستثمرين قياس المدة المقدرة للأصول التي يمتلكونها وتأثير التشديد المتواضع للسياسة النقدية على أسعارها.

عندما تزداد نسب السعر إلى الربحية ، فإنها تجعلها أيضًا أكثر حساسية للتغيرات في أسعار الفائدة لأن مددها تطول.

على سبيل المثال ، إذا كان أحد الأصول لديه عائد آجل بنسبة ثلاثة في المائة وكان أداة تدفق نقدي دائم (أي سهم) ، فهذا يعني أن مضاعف أرباحه هو معكوس هذا الرقم ، أو 33x.

هذا يعني أن ارتفاع الأسعار بنسبة 1٪ يمكن أن يقلل من قيمة الأصل بمقدار الثلث ، مع تساوي كل الأشياء ، مما يؤدي إلى ضرب 1٪ في المدة الفعلية للأصل.

خاتمة

نسبة السعر إلى الأرباح (نسبة السعر إلى العائد) تتعلق بسعر سهم الشركة بالنسبة إلى ربحية السهم (EPS).

يمكن أن تعني نسبة السعر إلى العائد المرتفعة أن المستثمرين يتوقعون معدلات نمو عالية في المستقبل. قد يفسرها بعض المستثمرين أيضًا على أنها علامة على المبالغة في التقييم.

لا يتم تحديد نسبة السعر إلى العائد للشركة التي ليس لديها أرباح أو أرباح سلبية بشكل عام لأن النسبة لا تنقل معلومات مفيدة إذا كان المقام صفرًا أو سلبيًا.

الاستثناء هو عندما يكون من المتوقع أن تحقق شركة ليس لديها ربح أو ربح سلبي أرباحًا صافية خلال الاثني عشر شهرًا القادمة. في هذه الحالة ، لن يكون للشركة نسبة P / E زائدة (متأخرة عن اثني عشر شهرًا من الأرباح) ولكن سيكون لها نسبة P / E آجلة موجبة.

ترتبط أسعار الفائدة المنخفضة بنسب P / E الأعلى لأن القيمة الحالية للتدفقات النقدية مخصومة بمعدل أقل (على افتراض أن علاوة المخاطر لا تزيد للتعويض).

عندما تنخفض أسعار الفائدة (أي عوائد) النقد والسندات ، فإن العوائد الآجلة للأسهم تنخفض أيضًا من خلال الزيادة في أسعارها.

يتم تمثيل عائد أرباح السهم - الذي تم قياسه على مدار العام الماضي (نسبة السعر إلى العائد الزائدة) أو العام المقبل (نسبة السعر إلى العائد إلى الأمام) - بعكس نسبة السعر إلى العائد.

| الوسطاء | الأدوات المالية | رسوم الوساطة (يورونكست) | رأينا |

|---|---|---|---|

| حساب الأوراق المالية، حساب الهامش | بدون عمولة لحجم شهري بحد أقصى 100,000 يورو، ثم 0.20%. | XTB: تداول بدون عمولة، ولكن مع اختيار الأوراق المالية التي تقتصر على 3,600 سهم و1,350 من صناديق المؤشرات المتداولة. حساب تجريبي مجاني لاختبار المنصة. | |

| الاستثمار ينطوي على مخاطر الخسارة | |||