![]()

Rapporto prezzo/utili (P/E)

Il rapporto prezzo/utili, comunemente noto come rapporto P/E o talvolta PER, è il rapporto tra il prezzo delle azioni di una società e i suoi utili per azione (EPS).

P/E = Prezzo per azione / EPS

Alcuni calcolano erroneamente il rapporto P/E come la capitalizzazione di mercato di una società (il "prezzo") rispetto al suo utile netto annuale (gli "utili") o a una proiezione dell'utile netto futuro (di solito i prossimi dodici mesi).

Ma la capitalizzazione di mercato tiene conto delle nuove azioni emesse.

La capitalizzazione di mercato è il numero attuale di azioni in circolazione moltiplicato per il prezzo attuale per azione, mentre il rapporto P/E riflette il numero medio di azioni (in un periodo di tempo) diviso per l'utile netto.

Il rapporto P/E è solitamente quotato su una base di dodici mesi - trailing P/E - o su una base forward (cioè i prossimi dodici mesi) - forward P/E.

Esempio

Se una società è quotata a 72 euro per azione e ha guadagnato 4 euro per azione negli ultimi dodici mesi, il suo rapporto P/E è pari a 72 euro diviso per 4 euro, ovvero 18x.

18x è il suo P/E trailing.

Se si prevede che nei prossimi dodici mesi l'azienda aumenterà del 50% l'utile per azione, questo sarà di 6 euro per azione.

Il suo rapporto P/E forward sarebbe quindi 72 euro diviso 6 euro, ovvero 12 euro.

I mercati sono orientati al futuro e generalmente attribuiscono maggiore importanza alle misure prospettiche rispetto a quelle retrospettive.

Trailing P/E vs. forward P/E

Il trailing P/E è generalmente la versione più comunemente quotata del P/E, in quanto rappresenta gli utili già registrati nel conto economico della società.

Viene aggiornato trimestralmente, in modo da includere sempre quattro trimestri di dati.

I rapporti prezzo/utile a termine sono determinati dalle stime degli analisti e si basano su proiezioni.

Alcune stime utilizzano gli utili operativi. In questo modo si elimina l'effetto di guadagni o perdite una tantum o di voci straordinarie che non sono rappresentative degli utili derivanti dalle normali operazioni.

Il rapporto trailing price/earnings è generalmente più alto del rapporto forward price/earnings. Ciò è dovuto al fatto che gli utili tendono a crescere nel tempo, determinando un aumento del valore del denominatore (gli utili) e una diminuzione del rapporto.

Come interpretare il rapporto P/E

Il rapporto P/E indica essenzialmente all'investitore quanto tempo ci vorrà per restituire il capitale in dividendi e distribuzioni, in base al tasso di rendimento attuale.

Ad esempio, se un'azione viene scambiata con un rapporto P/E di 20x, significa che in 20 anni restituirà il capitale dell'investitore.

Un'azione di questo tipo potrebbe essere scambiata a 100 euro per azione e rendere 5 euro per azione all'anno. Ciò significa che, sulla base di un profitto di 5 euro per azione, l'investitore impiegherà 20 anni per recuperare il suo capitale.

L'implicazione è che il rapporto P/E contiene l'elemento del tempo, di cui gli anni sono lo standard comune.

I profitti delle società pubbliche sono comunicati trimestralmente, ma l'EPS implica che l'unità di tempo è a livello annuale, a meno che non sia indicato diversamente.

Una misura del valore

Il rapporto P/E è una misura comune del valore. Aiuta gli investitori a determinare il valore dei titoli di varie società rispetto agli altri.

I rapporti P/E variano molto anche a seconda dei settori.

Nei settori a bassa crescita, come i servizi finanziari o gli industriali, i rapporti P/E tendono a essere più bassi.

Nei settori a forte crescita, come quello tecnologico, i rapporti P/E tendono a essere più elevati.

Quando le società scambiano con P/E molto elevati, come 50x o 100x o più, di solito significa che il mercato si aspetta che guadagnino molto di più in cinque anni o più per giustificare quella valutazione.

D'altra parte, un rapporto P/E a una cifra (cioè 10x o meno) non significa necessariamente che il titolo sia a buon mercato.

Può significare che l'azienda è considerata in declino secolare e sta registrando una crescita negativa e/o utili non sostenibili in futuro.

Alcuni investitori si affidano al rapporto P/E come misura del valore e lo utilizzano per acquistare azioni a un prezzo che ritengono interessante.

Altri danno poca importanza a questa misura. Tutte le aspettative del mercato sono già incorporate nel prezzo.

Sebbene i titoli ad alto P/E possano essere aziende migliori, tendono anche ad essere più costosi. Ciò implica che i loro rendimenti futuri potrebbero essere di conseguenza più bassi.

Come nelle scommesse sportive, è abbastanza facile fare previsioni su quali squadre saranno superiori ad altre. Ma non è facile convertire queste conoscenze in scommesse vincenti, perché i loro prezzi riflettono tutto ciò che è attualmente noto.

Allo stesso modo, non è facile acquistare titoli a basso P/E e vendere (o vendere allo scoperto) titoli ad alto P/E, ottenendo un vantaggio rispetto a un benchmark rappresentativo.

Il rapporto P/E riflette anche un orizzonte temporale limitato. I flussi di cassa delle azioni sono teoricamente perpetui, quindi l'influenza delle aspettative future a lungo termine si riflette sul prezzo delle azioni.

Il rapporto P/E riflette solo la storia degli utili dell'ultimo anno rispetto al prezzo corrente dell'azione o una stima delle proiezioni degli utili per l'anno successivo. Ma i mercati scontano sempre la crescita e il rischio con diversi anni o decenni di anticipo.

Il P/E come misura della performance degli utili

L'inverso del P/E rappresenta il rendimento degli utili di una società. Se il P/E di una società è 20x, l'inverso di questo numero - 1 diviso 20 - è il rendimento degli utili, ovvero il 5%.

L'investitore potrebbe interpretare questo numero come un investimento che genera un rendimento del 5% all'anno.

Naturalmente, bisogna considerare il rischio, la crescita e la stabilità degli utili.

Se possono essere necessari 20 anni perché gli utili coprano il prezzo, è improbabile che gli utili rimangano costanti nel tempo.

Rapporto P/E per l'intero indice

Possiamo anche esaminare il P/E non a livello di singolo titolo, ma a livello di indice.

L'S&P 500 è un indice ponderato per la capitalizzazione di mercato. I prezzi di ogni singolo componente si sommano al valore totale dell'indice.

Ad esempio, se l'S&P 500 guadagna 140 e il prezzo dell'indice è 3.473, il P/E è 3.473 diviso 140, ovvero poco più del 4%.

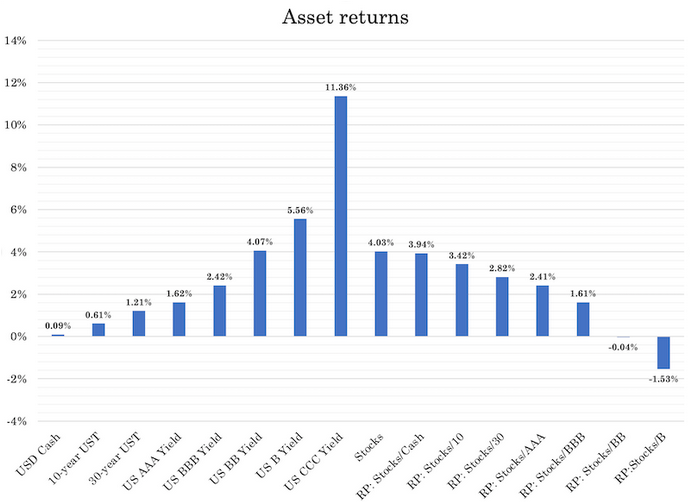

Possiamo anche fare un confronto con altre classi di attività ed esaminare i premi di rischio ("RP") tra di esse:

Qual è il rapporto P/E di una società con utili negativi?

Tecnicamente, il rapporto P/E di una società può essere negativo, ma di solito viene espresso come "non disponibile o N/A" se gli utili sono pari a zero o negativi.

Rapporti P/E storici

Il rapporto medio prezzo/utile delle società pubbliche statunitensi è generalmente variato tra 10 e 20 volte dall'inizio del XX secolo, con una media che si colloca nel mezzo.

I rapporti P/E variano in funzione delle imposte sulle plusvalenze, dei costi di transazione e dei prezzi degli investimenti concorrenti.

Quando la liquidità e le obbligazioni sicure offrono rendimenti più elevati, un maggior numero di investitori è attratto da questi asset sicuri piuttosto che dalle azioni più rischiose, il che comprime il rapporto prezzo/utili.

Allo stesso modo, quando la liquidità e le obbligazioni offrono rendimenti bassi, un maggior numero di investitori passa alle azioni a causa di rendimenti insufficienti altrove. Questo fa aumentare il prezzo delle azioni rispetto agli utili, facendo salire i multipli P/E.

I multipli P/E possono talvolta essere estremamente bassi o alti a seconda dell'economia e delle altre condizioni di mercato.

Negli Stati Uniti, i rapporti P/E delle azioni hanno raggiunto un minimo di 4,8 nel dicembre 2020 durante la recessione del 1920-21 e un massimo di 44,2 nel dicembre 1999, vicino al picco della bolla tecnologica.

Sebbene i rapporti tra 10 e 20 siano stati considerati un intervallo normale, ciò che è sostenibile dipende dalla crescita economica, dalle aliquote fiscali e dai prezzi di altri investimenti correlati.

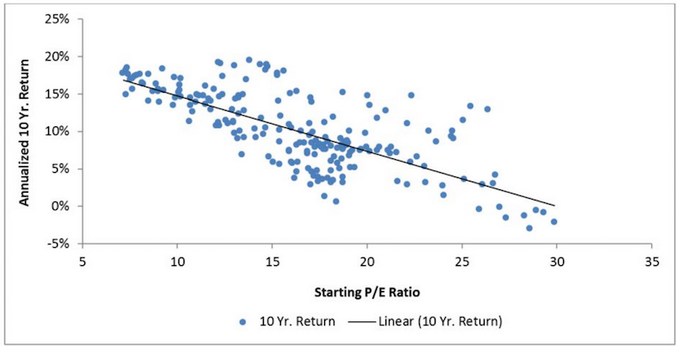

Molti accademici e investitori hanno notato la correlazione inversa tra elevati rapporti P/E e bassi rendimenti a termine degli investimenti.

Rapporti P/E iniziali rispetto ai rendimenti a 10 anni

Il grafico mostra che quando i rapporti P/E superano i 25x, i rendimenti a termine su 10 anni sono in media leggermente inferiori allo zero.

Quando sono inferiori a 15x, i dieci anni successivi vedono spesso rendimenti annualizzati del 10% o più.

L'idea generale è: "comprare basso, vendere alto". Ma nella pratica è più difficile da realizzare.

In genere i mercati salgono quando tutti i compratori disponibili sono ai margini e la banca centrale ritira la liquidità dal sistema finanziario (di solito a causa della contrazione del denaro e del credito provocata dall'aumento dei tassi di interesse).

I mercati toccano il fondo anche quando le persone devono vendere beni per far fronte ai pagamenti e un gran numero di azioni, obbligazioni e altri titoli finanziari sono in vendita.

Le banche centrali intervengono per iniettare più denaro e credito nel sistema abbassando i tassi di interesse a breve termine e, se necessario, quelli a lungo termine, creando denaro e acquistando attività finanziarie.

Qual è il prezzo giusto da pagare per un futuro promettente?

Immaginate un'azienda che dovrebbe generare un milione di dollari di profitti l'anno prossimo e poi fallire.

Quanto dovreste pagarla?

La risposta logica è poco meno di un milione di dollari, il che vi garantirebbe un ritorno positivo sull'investimento.

Come abbiamo visto, le azioni vengono solitamente valutate utilizzando i “multipli P/E”, ossia i multipli degli utili previsti per l'anno successivo.

Questo perché si prevede che la redditività di una società non sia limitata a un solo anno, ma che continui per molti anni.

Acquistando un'azione, si acquista essenzialmente un diritto sugli utili futuri della società. Storicamente, l'S&P 500 è stato scambiato con un rapporto prezzo/utili medio di circa 16 dal secondo dopoguerra.

Questo viene spesso descritto come “pagare per 16 anni di utili”.

Tuttavia, a causa del concetto di attualizzazione - per cui i guadagni futuri valgono meno di quelli attuali - un rapporto prezzo/utili di 16 rappresenta in realtà il valore attuale di oltre 20 anni di guadagni attesi, a seconda del tasso di sconto applicato.

Durante le bolle borsistiche, alcuni titoli hanno scambiato a multipli molto più alti. Ad esempio, le azioni del Nifty Fifty alla fine degli anni '60 erano valutate 60-90 volte gli utili.

Gli investitori dell'epoca stavano di fatto pagando per decenni di utili previsti, anche con ipotesi di crescita ottimistiche.

Tuttavia, molti di loro non lo consideravano affatto, date le ipotesi di crescita implicite.

Le aziende leader dell'S&P 500 di oggi sono senza dubbio di gran lunga superiori alle migliori società dei decenni passati.

Dispongono di tecnologie trasformative, enormi dimensioni, posizioni di mercato dominanti e margini di profitto eccezionali.

Inoltre, molti dei loro prodotti si basano su idee o codici piuttosto che su materiali fisici, il che significa che il costo di produzione di unità aggiuntive è basso, con una conseguente redditività eccezionalmente elevata.

A differenza delle valutazioni elevate dell'epoca del Nifty Fifty, i leader di mercato di oggi scambiano generalmente a multipli più moderati. Ad esempio, Nvidia, leader nello sviluppo di chip per l'intelligenza artificiale, ha un rapporto prezzo/utili di circa 30 al momento della stesura del presente documento, a seconda delle stime degli utili utilizzate.

Sebbene sia circa il doppio della media storica dell'S&P 500, è ben al di sotto delle valutazioni massime del Nifty Fifty.

Tuttavia, un multiplo di 30 implica che Nvidia rimarrà operativa per decenni, che i suoi utili cresceranno costantemente e che resisterà alla concorrenza.

In altre parole, gli investitori scommettono sulla resistenza a lungo termine di Nvidia.

Tuttavia, la resilienza è particolarmente difficile da raggiungere nei settori high-tech, dove la rapida innovazione e i nuovi concorrenti possono escludere gli operatori storici.

Vale la pena notare che solo circa la metà delle società del Nifty Fifty fa ancora parte dell'S&P 500 oggi.

Molti dei nomi di quell'epoca, come Xerox, Kodak, Polaroid, Avon, Burroughs, Digital Equipment e Simplicity Pattern, non fanno più parte dell'indice.

Mentre alcune di queste aziende sono scomparse a causa di fusioni e acquisizioni (piuttosto che per un fallimento), altre hanno faticato ad adattarsi e alla fine sono state superate da nuovi operatori.

Il rapporto P/E e il suo utilizzo nei team di gestione

I team di gestione sono spesso compensati con azioni o stock option delle loro società. In questo modo si allineano gli interessi di coloro che gestiscono l'azienda, o dei manager al suo interno, con quelli degli altri azionisti.

In generale, il prezzo delle azioni può aumentare se l'azienda guadagna di più o raggiunge un multiplo più elevato (cioè un rapporto P/E più alto).

Un rapporto P/E più elevato può essere ottenuto grazie a tassi di crescita futuri più elevati o creando la percezione che la società crescerà di più in futuro. Può anche essere ottenuto attraverso tassi di rendimento più bassi su altri investimenti, come liquidità e obbligazioni, che incoraggiano un maggior numero di investitori a passare alle azioni.

Pertanto, il management vuole aumentare gli utili per azione nel presente e migliorare i tassi di crescita nel futuro.

Questo potrebbe portare il management a intraprendere le seguenti azioni:

i) Trovare il modo di rendere gli utili più stabili nel tempo. Gli investitori generalmente premiano una maggiore affidabilità degli utili (e/o utili più elevati) con un aumento del prezzo delle azioni.

I team di gestione possono prendere in considerazione la possibilità di diversificare il rischio creando più flussi di entrate e unità di business aggiuntive.

Ad esempio, una società petrolifera e del gas può scegliere di avere unità a monte (esplorazione e produzione) e a valle (raffinazione). Le società di esplorazione e produzione beneficiano in genere dell'aumento dei prezzi del petrolio perché si occupano di venderlo. Le raffinerie, che acquistano petrolio, tendono a beneficiare di prezzi più bassi.

ii) Il management potrebbe voler acquisire un'attività ad alta crescita per la propria azienda. Ciò può significare acquistare una società con un rapporto P/E più elevato.

Ciò può anche contribuire a far sì che il mercato rivaluti positivamente la società con un multiplo di crescita più elevato.

iii) Le società che utilizzano le proprie azioni per acquistare aziende a forte crescita possono subire una diluizione del prezzo delle azioni a causa del modo in cui funziona il calcolo degli utili per azione.

Ciò può causare un calo del prezzo delle azioni, in quanto gli investitori preferiscono non partecipare a transazioni che comportano una diluizione. Ciò comporta l'emissione di azioni in eccesso rispetto agli utili acquisiti.

Pertanto, per l'acquisizione di società a forte crescita si può preferire il finanziamento in contanti o a debito. Ciò consente di aumentare gli utili mantenendo inalterato il numero di azioni, aumentando così l'EPS.

iv) Le società con un rapporto P/E più basso possono scegliere di assumere più debito anziché azioni.

Il debito è più economico del capitale, data la priorità del debito nella struttura del capitale di una società, e non diluisce la proprietà.

Un rapporto debito/patrimonio netto più elevato può contribuire a migliorare il prezzo delle azioni mantenendo gli utili per azione più alti di quanto sarebbero altrimenti.

Questo presuppone, ovviamente, che il debito accumulato in bilancio non crei tensioni che potrebbero danneggiare il prezzo delle azioni.

Oltre alla componente di ingegneria finanziaria, il debito è ovviamente anche sinonimo di potere d'acquisto. Può quindi essere utilizzato per effettuare investimenti che aumentino i profitti.

v) Le aziende possono scegliere di registrare profitti più stabili attraverso un certo tipo di rendicontazione e di contabilità.

Possono scegliere di rinviare alcuni ricavi a un trimestre e di rinviare le spese a un trimestre successivo nei trimestri "lenti". Possono anche rinviare i ricavi a trimestri successivi o rinviare alcune spese a trimestri "buoni".

Ciò può contribuire ad appianare i profitti nel tempo e a farli crescere. Gli investitori premiano l'affidabilità e la crescita.

Il rapporto P/E e la sua rilevanza oggi

I rapporti P/E delle azioni dei mercati sviluppati sono più alti di quanto non siano normalmente.

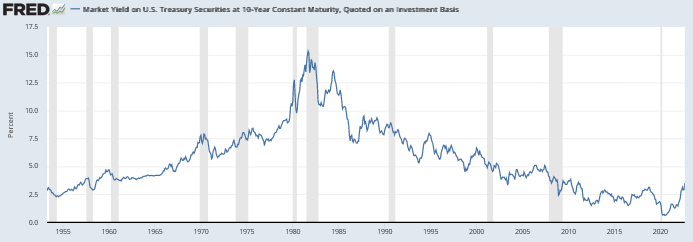

Siamo in un mondo di tassi d'interesse pari a zero e lo saremo ancora per qualche tempo. Questo è il tema più importante che governa attualmente i mercati finanziari e ha importanti implicazioni per la costruzione dei portafogli e la valutazione.

Nel mondo sviluppato, i tassi di interesse a pronti sono quasi ovunque pari a zero. In alcuni luoghi (ad esempio l'Europa sviluppata e il Giappone) sono negativi. Negli Stati Uniti, alcune parti della curva sono state brevemente negative, anticipando che anche gli Stati Uniti potrebbero essere costretti a seguire questa strada, anche se la Federal Reserve probabilmente utilizzerà altri strumenti.

Tassi di interesse a breve termine: Stati Uniti, Giappone, Regno Unito

Quando i tassi a pronti sono bassi, i tassi obbligazionari tendono a scendere con loro.

Le banche centrali hanno anche spinto i tassi di interesse a più lungo termine (cioè quelli associati alle obbligazioni) a essere molto vicini o inferiori allo zero per fornire ulteriore sostegno all'economia.

Quando tutto il resto è a basso rendimento, anche le azioni si piegano a questo tipo di rendimento.

Per estensione, ciò significa che ci troviamo in un periodo in cui i rendimenti a termine di quasi tutte le attività finanziarie saranno complessivamente bassi. Ci saranno vincitori e vinti all'interno delle classi di attività, ma è difficile prevederli, poiché tutti gli elementi noti sono già stati presi in considerazione.

Sebbene il sostegno delle banche centrali sia necessario, esso rende i mercati suscettibili di una persistente sopravvalutazione, che si manifesta sotto forma di elevati rapporti P/E.

I rendimenti prospettici sono più bassi, ma i rischi rimangono gli stessi o sono in qualche modo più elevati.

I rendimenti azionari sono più difficili da determinare rispetto alla liquidità e alle obbligazioni, poiché non hanno tassi annunciati.

Con i titoli a reddito fisso si conosce sempre il rendimento. L'unico caso in cui questo rendimento si discosta da quello sempre pubblicato è l'insolvenza dell'emittente.

Le azioni rappresentano la proprietà di una società, che rappresenta la liquidità disponibile per gli azionisti dopo che tutti gli altri sono stati pagati.

Le azioni sono strumenti perpetui di flusso di cassa.

Mentre il P/E fornisce gli utili degli ultimi dodici mesi o stima il rendimento degli utili dei prossimi dodici mesi, questo livello di utili fluttua nel tempo.

La loro maggiore durata e l'incertezza dei flussi di cassa futuri rendono la loro volatilità strutturale più elevata.

Quello che sappiamo è che le azioni, negli ultimi 50 anni circa, hanno avuto un rendimento annuo aggiuntivo del 3,2% rispetto ai titoli del Tesoro a 10 anni.

Attività di portafoglio

| Nome | CAGR | Stdev | Anno migliore | Anno peggiore | Massimo Drawdown | Rapporto Sharpe |

|---|---|---|---|---|---|---|

| Mercato azionario USA | 10.39% | 15.60% | 37.82% | -37.04% | -50.89% | 0.42 |

| Obbligazioni a 10 anni | 7.21% | 8.03% | 39.57% | -10.17% | -15.76% | 0.34 |

| Contanti | 4.69% | 1.01% | 15.29% | 0.03% | 0.00% | N/A |

Pertanto, se gli "asset sicuri" di media durata pagano 50 punti base o meno, il tasso di sconto è molto basso, o addirittura nullo, rispetto al rendimento privo di rischio.

Pertanto, se non c'è un tasso di sconto - cioè il tasso al quale si può calcolare il valore attuale dei flussi di cassa futuri per ottenere il valore fondamentale di un titolo - tutto ciò che rimane è il premio di rischio (tradizionalmente intorno al 3%).

Se un'obbligazione a 10 anni rende 50 punti e il premio per il rischio è del 3,2%, il tasso di sconto diventa circa il 3,7%.

L'inverso di questo 3,7% è il rapporto prezzo-utili, pari a circa 27x.

Si tratta di un valore molto più elevato rispetto ai 10x-20x che abbiamo visto e a cui siamo abituati storicamente.

Se il rendimento delle obbligazioni a 10 anni scende allo zero per cento, come accade in Giappone e in molti Paesi europei sviluppati, e la ricerca di rendimento inizia a far scendere anche il premio per il rischio, il rapporto prezzo/utili può gonfiarsi ulteriormente.

Se il premio per il rischio è del 2,5% e il benchmark decennale privo di rischio è pari a zero, il rapporto P/E del mercato diventa 40x (uno diviso 2,5%).

Le nozioni tradizionali di valore non sono più rilevanti

Ciò significa che le indicazioni tradizionali di valore, come i rapporti P/E 10-20x a cui gli investitori si sono abituati, sono estrapolazioni da un contesto precedente in cui i rendimenti degli asset più sicuri erano molto più elevati.

Negli ultimi cinquant'anni, la liquidità ha reso tra il 4 e il 5% negli Stati Uniti. Ora è pari a zero nel mondo sviluppato nel suo complesso. Nello stesso periodo, i rendimenti delle obbligazioni decennali sono stati in media di poco superiori al 7%. Anche oggi sono molto vicini allo zero.

I titoli azionari rendono poco più del 10%, quindi dovremmo aspettarci che anche questi rendimenti scendano in modo significativo.

Questi rendimenti annualizzati superiori al 10% sono stati ottenuti grazie a

- Inflazione più elevata

- Tassi di produttività più elevati

- Una maggiore crescita demografica (compreso l'ingresso di un maggior numero di donne nel mercato del lavoro)

- Un enorme passaggio dei tassi di interesse negli ultimi 40 anni, con i tassi delle obbligazioni a 10 anni scesi dal 15% a circa zero.

Nessuno di questi fattori è replicabile, anche se potenzialmente possiamo ottenere un'inflazione più elevata.

Un'inflazione più elevata può rendere i rendimenti degli asset elevati in termini nominali, ma non è più molto probabile ottenere rendimenti reali elevati. In altre parole, gli investitori possono ancora ottenere rendimenti decenti detenendo alcuni titoli azionari, ma è improbabile che tali rendimenti comportino un aumento significativo del potere d'acquisto reale come in passato.

Ad esempio, in un contesto in cui i rendimenti della liquidità erano pari al 5%, le obbligazioni sicure a medio termine avrebbero potuto rendere il 7%, mentre le azioni avrebbero normalmente reso circa il 10% (10x P/E). Questi sarebbero i premi di rischio abituali.

Ma se la liquidità e le obbligazioni hanno ora rendimenti pari a zero e le azioni mantengono lo stesso premio del 3% rispetto alle obbligazioni, il vostro P/E è ora da 3 a 4 volte superiore alle medie degli ultimi 50 anni circa.

Ciò significa, ad esempio, che una società con una capitalizzazione di mercato di 50 miliardi di dollari può aspettarsi di guadagnare circa 5 miliardi di dollari all'anno. Un rendimento del 10% sull'intero mercato azionario corrisponderebbe a un rapporto P/E di 10x.

Ora, con questi 5 miliardi di dollari di utili scontati a un multiplo più alto, dati i tassi d'interesse a zero e coerentemente con il premio di rischio storico delle azioni rispetto alle obbligazioni sicure, potrebbe essere valutata come una società da 150-200 miliardi di dollari.

Si tratta di una conseguenza diretta dell'immissione di maggiore liquidità nel sistema finanziario da parte delle banche centrali (ad esempio, tassi di interesse zero, programmi di acquisto di attività, programmi speciali di credito e liquidità).

L'obiettivo diretto dei programmi di acquisto di asset è quello di ridurre i differenziali di rendimento sulle attività a lunga scadenza per incoraggiare i prestiti e spingere gli investitori verso attività più rischiose, creando così un "effetto ricchezza". Questo riduce i loro rendimenti a termine, sia in termini assoluti che rispetto ad altre attività.

Ma crea anche più rischi, riducendo i rendimenti rispetto al rischio, alle svalutazioni valutarie che accompagnano i tassi di interesse a zero e la necessità di stampare molta moneta, all'aumento della leva finanziaria e al potenziale sviluppo di bolle speculative.

Tutti gli asset sono in competizione tra loro per attirare il capitale degli investitori.

Una volta che gli altri asset vengono superati, gli altri appaiono più attraenti in termini relativi, anche se i loro rendimenti in termini assoluti sono peggiori.

Per la maggior parte del periodo successivo al 2008, gli asset finanziari non sono sembrati interessanti in termini di rendimenti assoluti, anche se non hanno raggiunto livelli estremamente elevati rispetto alla liquidità.

Anche se i rendimenti azionari a termine si aggirano intorno al 3% nei mercati sviluppati e sono prezzati a multipli degli utili di 30x o più, piuttosto che ai rapporti P/E di 8-20x della storia recente, i rischi sono in realtà più elevati.

La bassa crescita della produttività e l'invecchiamento della popolazione manterranno bassi i rendimenti reali in futuro.

Sulla base di studi precedenti che hanno dimostrato che rapporti P/E pari o superiori a 25x determinano rendimenti prospettici a 10 anni pari a circa zero, è probabile che anche questo sia il caso, soprattutto se parliamo di rendimenti reali.

Man mano che i rendimenti degli asset più rischiosi o a più alta duration si avvicinano allo zero, diventa sempre meno saggio detenerli, soprattutto in modo concentrato.

Ad esempio, se il rendimento a 10 anni è di 50 punti base, il vostro vantaggio è che il rendimento scenda a meno 1% e il vostro svantaggio è una normalizzazione dei tassi reali più un'inflazione del 4%, il vostro rischio è circa 3 volte la vostra ricompensa potenziale.

E se le azioni rendono solo il 3% circa in futuro o 30 volte gli utili o più, questo tipo di rendimento può essere facilmente cancellato in un giorno o due.

Il P/E come metodo per determinare la sostenibilità

Gli investitori possono misurare la durata stimata degli asset che possiedono e l'impatto di un modesto inasprimento della politica monetaria sul loro prezzo.

Quando i rapporti P/E aumentano, diventano anche più sensibili alle variazioni dei tassi d'interesse, poiché la loro durata aumenta.

Ad esempio, se un'attività ha un rendimento a termine del 3% ed è uno strumento a flusso di cassa perpetuo (cioè un'azione), significa che il suo multiplo di guadagno è l'inverso di questa cifra, 33x.

Ciò significa che un aumento dei tassi dell'1% potrebbe potenzialmente ridurre il valore dell'asset di un terzo, a parità di condizioni, moltiplicando questo 1% per la durata effettiva dell'asset.

Conclusione

Il rapporto prezzo/utili (P/E) si riferisce al prezzo delle azioni di una società in relazione ai suoi utili per azione (EPS).

Un rapporto P/E più elevato può significare che gli investitori si aspettano tassi di crescita elevati in futuro. Alcuni investitori possono anche interpretarlo come un segno di sopravvalutazione.

A una società che non ha utili o che ha utili negativi non viene solitamente assegnato un rapporto P/E, poiché il rapporto non trasmette informazioni significative se il denominatore è zero o negativo.

Fa eccezione il caso in cui una società con utili nulli o negativi preveda di realizzare un utile netto nei prossimi dodici mesi. In questo caso, la società non avrà un rapporto P/E trailing (storia degli utili degli ultimi dodici mesi) ma avrà un rapporto P/E forward positivo.

Tassi di interesse più bassi sono correlati a rapporti P/E più elevati perché il valore attuale dei flussi di cassa viene scontato a un tasso inferiore (supponendo che il premio per il rischio non aumenti per compensare).

Quando i tassi d'interesse (cioè i rendimenti) sulla liquidità e sulle obbligazioni scendono, anche i rendimenti a termine delle azioni scendono grazie all'aumento dei loro prezzi.

Il rendimento degli utili di un titolo - misurato sull'anno passato (trailing P/E ratio) o sull'anno a venire (forward P/E ratio) - è rappresentato dall'inverso del P/E ratio.

| Broker | Strumenti finanziari | Commissioni di brokeraggio (Euronext) | Nostra opinione |

|---|---|---|---|

| Conto titoli, conto a margine | Nessuna commissione per un volume massimo mensile di 100.000 euro, poi 0,20%. | XTB: trading senza commissioni, ma con una scelta di titoli limitata a 3.600 azioni e 1.350 ETF. Conto demo gratuito per testare la piattaforma. | |

| L'investimento comporta un rischio di perdita | |||