![]()

Calcular o efeito de alavanca operacional para determinar a rentabilidade

A alavancagem operacional é um rácio financeiro que mede a percentagem de custos fixos em relação aos custos variáveis e aos custos totais.

É normalmente utilizado para calcular o ponto de equilíbrio e é uma medida fundamental para determinar a rendibilidade de uma empresa.

O rácio de alavancagem operacional pode ser expresso da seguinte forma

- Alavancagem operacional = (Custos fixos totais / Custos totais)

Num cenário de baixo grau de alavancagem operacional, isto significa que uma grande parte das vendas da empresa são sob a forma de custos variáveis, pelo que só incorre nestes custos quando se realiza uma venda.

Neste caso, a empresa obtém um lucro menor em cada venda adicional que efectua, mas também significa que não precisa de gerar um grande volume de vendas para cobrir a sua base de custos fixos mais baixa.

O nível de alavancagem operacional de uma empresa pode ser afectado por muitos factores, incluindo o seu modelo de negócio, indústria e fase de crescimento.

Por exemplo, as empresas com elevados custos de capital inicial, como em I&D ou fabrico, terão geralmente um efeito de alavanca operacional mais elevado do que as empresas com custos iniciais mais baixos.

As empresas em fase de arranque e em fase inicial também tendem a ter um efeito de alavanca operacional mais elevado do que as empresas mais estabelecidas. Tal deve-se ao facto de terem frequentemente custos fixos elevados, mas receitas baixas, uma vez que ainda se encontram em fase de expansão.

O efeito de alavanca operacional pode ser uma faca de dois gumes. Por um lado, pode conduzir a lucros mais elevados quando as vendas aumentam.

No entanto, também pode aumentar as perdas quando as vendas diminuem. É por isso que é importante que os investidores compreendam o efeito de alavanca operacional de uma empresa antes de investirem.

Exemplos de alavancagem operacional

As empresas de software tendem a ter um elevado efeito de alavanca operacional.

Isto deve-se ao facto de os seus custos estarem principalmente relacionados com o desenvolvimento e o marketing. Não existem custos variáveis elevados associados a cada venda, como acontece na indústria transformadora.

Se uma empresa de software tiver um grande número de vendas, pode ser muito rentável. Isto tende a ser verdade para muitas empresas digitais em geral.

O retalho é outro exemplo de alavancagem operacional. As lojas têm custos fixos elevados, como a renda e os salários do pessoal.

No entanto, os seus custos variáveis são baixos porque só têm de comprar stock quando este é vendido. Isto significa que um pequeno aumento nas vendas pode levar a um grande aumento nos lucros.

A desvantagem é que uma pequena queda nas vendas também pode levar a uma grande queda nos lucros. É por esta razão que muitos retalhistas vão à falência durante as recessões económicas.

Alavancagem operacional e lucros

A alavancagem operacional é um factor-chave para os lucros. Quanto mais elevado for o rácio, maior será o potencial de lucro.

No entanto, é importante lembrar que a alavancagem operacional também aumenta o risco. De facto, uma pequena queda nas vendas pode ter um efeito desproporcionado nos lucros.

Por conseguinte, os investidores devem analisar cuidadosamente o efeito de alavanca de uma empresa antes de investir. Devem também acompanhar de perto as vendas da empresa para garantir que estas correspondem às expectativas.

Alavancagem operacional e ponto de equilíbrio

O ponto de equilíbrio é o nível de vendas em que uma empresa não regista lucros nem prejuízos.

É calculado dividindo os custos fixos pela margem de contribuição (vendas menos custos variáveis).

Fórmula do efeito de alavanca operacional

A fórmula do efeito de alavanca operacional é a seguinte

- Alavancagem operacional = (Custos fixos totais / Custos totais)

Para calcular o ponto de equilíbrio, precisamos de saber duas coisas: custos fixos e custos variáveis.

Os custos fixos são os custos que não se alteram com o volume de vendas, como a renda e os seguros.

Os custos variáveis são os custos que tendem a mudar com o volume de vendas, como as matérias-primas e a mão-de-obra (por exemplo, comissões, bónus, quantidade de ajuda necessária).

A margem de contribuição é a diferença entre as vendas e os custos variáveis.

Representa a proporção de cada venda que está disponível para cobrir os custos fixos e contribuir para os lucros.

Assim, o ponto de equilíbrio pode ser calculado da seguinte forma:

- Ponto de equilíbrio = Custos fixos / Margem de contribuição

Por exemplo, digamos que uma empresa tem custos fixos de $100.000 e uma margem de contribuição de 20%.

Isto significa que, por cada dólar de vendas, a empresa tem $0,20 para cobrir os custos fixos e contribuir para os lucros.

Para calcular o ponto de equilíbrio, basta dividir os custos fixos pela margem de contribuição:

- Ponto de equilíbrio = $100.000 / 20% = $500.000.

Isto significa que a empresa tem de gerar 500.000 dólares em vendas para atingir o ponto de equilíbrio.

Qualquer venda acima desse valor resultará em lucro, enquanto qualquer venda abaixo desse valor resultará em prejuízo.

Exemplo de um ponto de equilíbrio

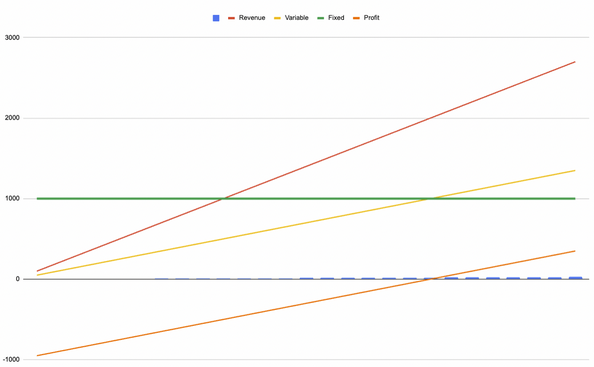

Considere uma empresa com as seguintes características:

- Custo fixo de $1.000 por mês

- Receita de $100 por venda

- Custos de $50 por venda

O gráfico abaixo mostra esta empresa.

A linha verde mostra os custos fixos. A linha amarela mostra os custos variáveis, a linha vermelha mostra as receitas e a linha laranja mostra o lucro.

Gráfico do ponto de equilíbrio que mostra os custos fixos, os custos variáveis, as receitas e os lucros.

Com base nestes dados económicos, a empresa atingirá o ponto de equilíbrio na 20ª venda porque as receitas (20 * $100 = $2.000) serão superiores à soma dos custos fixos ($1.000) e dos custos variáveis (20 * $50 = $1.000).

Quando os líderes empresariais falam de "escala", estão normalmente a referir-se a uma empresa que tem um volume de vendas suficiente para exceder os seus custos variáveis e não variáveis.

Para uma empresa de media, por exemplo, os custos são normalmente os custos de criação de conteúdos e de marketing. Neste caso, "escala" significa, portanto, obter um determinado número de visualizações para produzir receitas suficientes para exceder os custos totais.

Importância do ponto de equilíbrio

O ponto de equilíbrio é importante por duas razões.

Em primeiro lugar, indica-nos o nível mínimo de vendas que uma empresa deve gerar para evitar perdas.

Em segundo lugar, é um objectivo a atingir pelos gestores.

Se uma empresa está actualmente abaixo do seu ponto de equilíbrio, a administração sabe que deve tomar medidas para aumentar as vendas.

Por outro lado, se uma empresa já está acima do seu ponto de equilíbrio, sabe que está no bom caminho e pode continuar com a sua estratégia actual.

Em ambos os casos, o ponto de equilíbrio é uma ferramenta útil para a gestão de uma empresa.

O que é que a alavancagem operacional nos diz sobre o risco empresarial?

A alavancagem operacional é um factor determinante dos lucros, mas também aumenta o risco.

De facto, uma pequena queda nas vendas pode ter um efeito desproporcionado nos lucros.

Por conseguinte, os investidores devem analisar cuidadosamente o efeito de alavanca operacional de uma empresa antes de investirem. Devem também acompanhar de perto as vendas da empresa para garantir que estas correspondem às expectativas.

Grau de alavancagem operacional (DOL)

O grau de alavancagem operacional (DOL) é uma medida da alteração nos lucros operacionais de uma empresa em resposta a uma alteração nas vendas.

É calculado dividindo a variação percentual dos lucros pela variação percentual das vendas. É aproximadamente igual à variação do EBIT dividida pela variação das receitas.

Um DOL mais elevado significa que os lucros de uma empresa são mais sensíveis a alterações nas vendas.

Por conseguinte, um DOL elevado é geralmente considerado mais arriscado do que um DOL baixo.

No entanto, é importante lembrar que um DOL elevado também pode levar a lucros mais elevados se as vendas aumentarem, pelo que é possível equilibrar os dois, como sugere o termo "alavancagem".

| Corretores | Instrumentos financeiros | Comissões de corretagem (Euronext) | Nossa opinião |

|---|---|---|---|

| Conta de títulos, conta margem | Sem comissão para um volume mensal máximo de 100 000 euros, depois 0,20%. | XTB: Transacções sem comissões, mas com uma escolha de títulos limitada a 3.600 acções e 1.350 ETF. Conta de demonstração gratuita para testar a plataforma. | |

| O investimento envolve risco de perda | |||

FAQ - Alavancagem operacional

Qual é a diferença entre alavancagem operacional e alavancagem financeira?

O efeito de alavanca operacional é uma medida da variação dos lucros de uma empresa em resposta a uma variação das vendas.

A alavancagem financeira é uma medida da produção ou do valor do capital próprio de uma empresa relativamente ao montante da sua dívida.

O que é a alavancagem operacional (OL)?

O grau de alavancagem operacional (DOL) mede a medida em que os lucros operacionais de uma empresa variam com uma alteração nas vendas.

É calculado dividindo a variação percentual dos lucros pela variação percentual das vendas.

Um DOL mais elevado significa que os lucros da empresa são mais sensíveis às variações das vendas

Porque é que o ponto de equilíbrio é importante?

O ponto de equilíbrio é importante porque nos indica o nível mínimo de vendas que uma empresa deve gerar para evitar perdas.

É também um objectivo a atingir pelos gestores. Se uma empresa está actualmente abaixo do seu ponto de equilíbrio, a administração sabe que deve tomar algumas medidas para aumentar as vendas.

Por outro lado, se uma empresa já está acima do seu ponto de equilíbrio, a administração sabe que está no caminho certo e pode continuar com a sua estratégia actual.

Em qualquer dos casos, o ponto de equilíbrio é uma ferramenta útil para gerir uma empresa.

Resumo - Alavancagem operacional

A alavancagem operacional é uma medida da variação do volume de negócios de uma empresa relativamente às variações do custo das mercadorias vendidas e de outros custos variáveis.

Quanto mais elevada for a alavancagem operacional, mais sensíveis são os lucros da empresa às variações das vendas. Em geral, os investidores devem ser cautelosos em relação às empresas com um elevado grau de alavancagem operacional, uma vez que estas são mais arriscadas.

Consequentemente, as empresas com um elevado grau de alavancagem operacional têm geralmente custos de capital mais elevados e avaliações mais baixas, mantendo-se tudo o resto constante.

A alavancagem operacional é calculada dividindo as vendas de uma empresa pelos seus custos operacionais. O valor resultante é depois multiplicado pela margem operacional da empresa. Este valor indica o quanto as vendas devem aumentar ou diminuir para que a empresa atinja o ponto de equilíbrio.

Por exemplo, se uma empresa tiver uma alavancagem operacional de 2 e as suas vendas diminuírem 10%, os seus lucros diminuirão 20%. Inversamente, se as suas vendas aumentarem 10%, os seus lucros aumentarão 20%.

Os investidores precisam de conhecer o grau de alavancagem operacional de uma empresa antes de investirem. As empresas com uma alavancagem operacional elevada são mais arriscadas e este facto deve ser tido em conta quando se tomam decisões de negociação e de investimento nos mercados.