![]()

حساب الرافعة التشغيلية لتحديد ربحية العمل

الرافعة التشغيلية هي نسبة مالية تقيس النسبة المئوية للتكاليف الثابتة إلى التكاليف المتغيرة والتكاليف الإجمالية.

يستخدم بشكل شائع لحساب نقطة التعادل وهو مقياس رئيسي في تحديد ربحية الأعمال.

يمكن التعبير عن نسبة الرافعة المالية التشغيلية على النحو التالي:

الرافعة التشغيلية = (إجمالي التكاليف الثابتة / إجمالي التكاليف)

في سيناريو الرافعة التشغيلية المنخفضة ، يعني هذا أن جزءًا كبيرًا من مبيعات الشركة في شكل تكاليف متغيرة ، لذلك فهي لا تتحمل هذه التكاليف إلا عند حدوث عملية البيع.

في هذه الحالة ، تحقق الشركة ربحًا أقل على كل عملية بيع إضافية تقوم بها ، ولكن هذا يعني أيضًا أنها لا تحتاج إلى توليد حجم كبير من المبيعات لتغطية قاعدة التكلفة الثابتة المنخفضة.

يمكن أن يتأثر مستوى الرافعة التشغيلية للشركة بالعديد من العوامل ، بما في ذلك نموذج أعمالها والصناعة ومرحلة النمو.

على سبيل المثال ، الشركات التي لديها تكاليف استثمار أولية مرتفعة ، كما هو الحال في البحث والتطوير أو التصنيع ، سيكون لها بشكل عام نفوذ تشغيلي أعلى من الشركات ذات التكاليف الأولية المنخفضة.

تميل الشركات الناشئة والشركات في مراحلها الأولى إلى امتلاك نفوذ تشغيلي أعلى من الشركات الأكثر رسوخًا. هذا لأنه غالبًا ما يكون لديهم تكاليف ثابتة عالية ولكن عائدات منخفضة لأنهم لا يزالون يتوسعون.

يمكن أن تكون الرافعة التشغيلية بمثابة سيف ذو حدين. من ناحية أخرى ، يمكن أن يؤدي إلى زيادة الأرباح عند زيادة المبيعات.

ومع ذلك ، يمكنه أيضًا تضخيم الخسائر عندما تنخفض المبيعات. هذا هو السبب في أنه من المهم للمستثمرين فهم الرافعة التشغيلية للشركة قبل الاستثمار.

أمثلة على الرافعة التشغيلية

تميل شركات البرمجيات إلى امتلاك نفوذ تشغيلي مرتفع.

ويفسر ذلك حقيقة أن تكاليفها مرتبطة بشكل أساسي بالتطوير والتسويق. لا توجد تكاليف متغيرة عالية مرتبطة بكل عملية بيع كما هو الحال في التصنيع.

إذا حققت شركة برمجيات مبيعات كبيرة ، فقد تكون مربحة للغاية. يميل هذا إلى أن يكون صحيحًا بالنسبة للعديد من الشركات الرقمية بشكل عام.

البيع بالتجزئة هو مثال آخر للرافعة التشغيلية. المتاجر لها تكاليف ثابتة عالية ، مثل الإيجار ورواتب الموظفين.

ومع ذلك ، فإن تكاليفها المتغيرة منخفضة لأنه يتعين عليهم فقط شراء المخزون عند بيعه. هذا يعني أن زيادة صغيرة في المبيعات يمكن أن تؤدي إلى زيادة كبيرة في الأرباح.

الجانب السلبي هو أن انخفاض طفيف في المبيعات يمكن أن يؤدي أيضًا إلى انخفاض كبير في الأرباح. هذا هو سبب إفلاس العديد من تجار التجزئة خلال فترات الانكماش الاقتصادي.

الرافعة التشغيلية والأرباح

الرافعة التشغيلية هي المحرك الرئيسي للأرباح. كلما ارتفعت النسبة ، زادت إمكانية الربح.

ومع ذلك ، من المهم أن تتذكر أن الرافعة المالية تزيد أيضًا من المخاطر. في الواقع ، يمكن أن يكون للانخفاض الطفيف في المبيعات تأثير غير متناسب على الأرباح.

لذلك يجب على المستثمرين التفكير بعناية في الرافعة المالية التشغيلية للشركة قبل الاستثمار. يجب عليهم أيضًا مراقبة مبيعات الشركة عن كثب للتأكد من أنها تلبي التوقعات.

الرافعة التشغيلية ونقطة التعادل

نقطة التعادل هي مستوى المبيعات الذي لا تحقق فيه الشركة ربحًا ولا خسارة.

يتم حسابها بقسمة التكاليف الثابتة على الهامش على التكاليف المتغيرة (المبيعات ناقص التكاليف المتغيرة).

صيغة الرافعة التشغيلية

صيغة الرافعة التشغيلية هي:

- الرافعة التشغيلية = (إجمالي التكاليف الثابتة / إجمالي التكاليف)

لحساب نقطة التعادل ، نحتاج إلى معرفة شيئين: التكاليف الثابتة والتكاليف المتغيرة.

التكاليف الثابتة هي التكاليف التي لا تتغير مع حجم المبيعات ، مثل الإيجار والتأمين.

التكاليف المتغيرة هي التكاليف التي تميل إلى التغيير مع حجم المبيعات ، مثل المواد الخام والعمالة (على سبيل المثال ، العمولات والمكافآت ومقدار المساعدة المطلوبة).

هامش التكلفة المتغيرة هو الفرق بين المبيعات والتكاليف المتغيرة.

يمثل الجزء من كل عملية بيع المتاحة لتغطية التكاليف الثابتة والمساهمة في الأرباح.

وبالتالي ، يمكن حساب نقطة التعادل على النحو التالي:

- نقطة التعادل = التكاليف الثابتة / الهامش على التكاليف المتغيرة

على سبيل المثال ، لنفترض أن الشركة لديها تكاليف ثابتة تبلغ 100000 دولار وهامش تكلفة متغير بنسبة 20٪.

هذا يعني أنه مقابل كل دولار في المبيعات ، فإن الشركة لديها 0.20 دولار لتغطية التكاليف الثابتة والمساهمة في الأرباح.

لحساب نقطة التعادل ، ما عليك سوى قسمة التكاليف الثابتة على هامش التكاليف المتغيرة:

- نقطة التعادل = 100،000 دولار أمريكي / 20٪ = 500،000 دولار أمريكي.

هذا يعني أن الشركة يجب أن تولد 500000 دولار في المبيعات لتحقيق التعادل.

أي بيع أعلى من هذا المبلغ سينتج عنه ربح ، بينما أي بيع أقل من هذا المبلغ سينتج عنه خسارة.

مثال على نقطة التعادل

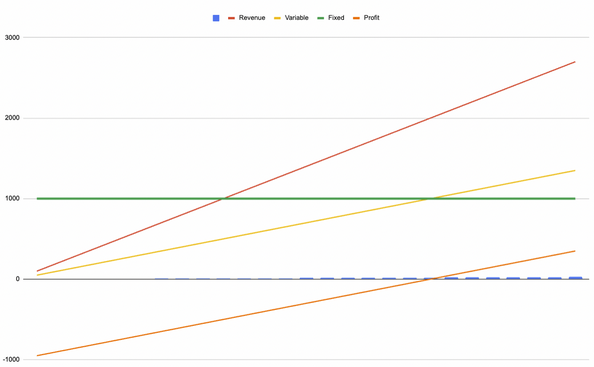

ضع في اعتبارك شركة تتمتع بالخصائص التالية:

- التكلفة الثابتة 1000 دولار شهريًا

- عائد 100 دولار لكل عملية بيع

- يكلف 50 دولارًا لكل عملية بيع

الرسم البياني أدناه يوضح هذه الشركة.

يشير الخط الأخضر إلى التكاليف الثابتة. يمثل الخط الأصفر التكاليف المتغيرة وإيرادات الخط الأحمر وربح الخط البرتقالي.

رسم بياني التعادل يوضح التكاليف الثابتة والتكاليف المتغيرة والإيرادات والأرباح.

بناءً على هذه البيانات الاقتصادية ، سيتعادل النشاط التجاري في عملية البيع العشرين ، لأن الإيرادات (20 دولارًا * 100 دولار = 2000 دولار) ستكون أكبر من مجموع التكاليف الثابتة (1000 دولار) ومتغيرات التكاليف (20 * 50 دولارًا = 1000 دولار).

عندما يتحدث قادة الأعمال عن "الحجم" ، فإنهم عادة ما يتحدثون عن شركة تحقق حجم مبيعات كافٍ لتجاوز تكاليفها المتغيرة وغير المتغيرة.

بالنسبة لشركة إعلامية ، على سبيل المثال ، عادةً ما تكون التكاليف هي إنشاء المحتوى وتكاليف التسويق. في هذه الحالة ، يعني "مقياس" الحصول على عدد معين من المشاهدات لتحقيق عائد كافٍ لتجاوز إجمالي التكاليف.

أهمية نقطة التعادل

نقطة التعادل مهمة لسببين.

أولاً ، يخبرنا الحد الأدنى لمستوى المبيعات الذي يجب على الشركة تحقيقه لتجنب الخسائر.

ثانيًا ، إنه هدف يجب على القادة تحقيقه.

إذا كان النشاط التجاري حاليًا أقل من نقطة التعادل ، فإن الإدارة تعلم أنها بحاجة إلى اتخاذ إجراءات لزيادة المبيعات.

من ناحية أخرى ، إذا كانت الشركة بالفعل فوق نقطة التعادل الخاصة بها ، فإنها تعلم أنها تسير على المسار الصحيح ويمكنها الاستمرار في استراتيجيتها الحالية.

في كلتا الحالتين ، تعتبر نقطة التعادل أداة مفيدة لإدارة الأعمال التجارية.

ما الذي يمكن أن تخبرك به الرافعة المالية بشأن مخاطر الشركة؟

الرافعة التشغيلية هي المحرك الرئيسي للأرباح ، ولكنها أيضًا تزيد من المخاطر.

في الواقع ، يمكن أن يكون للانخفاض الطفيف في المبيعات تأثير غير متناسب على الأرباح.

لذلك يجب على المستثمرين التفكير بعناية في الرافعة المالية التشغيلية للشركة قبل الاستثمار. يجب عليهم أيضًا مراقبة مبيعات الشركة عن كثب للتأكد من أنها تلبي التوقعات.

درجة الرافعة التشغيلية (DOL)

درجة الرافعة التشغيلية (DOL) هي مقياس للتغيير في الأرباح التشغيلية للشركة استجابة لتغير في المبيعات.

يتم حسابها بقسمة النسبة المئوية للتغير في الأرباح على النسبة المئوية للتغير في المبيعات. يساوي تقريبًا التغيير في العائد قبل احتساب الفوائد والضرائب مقسومًا على التغيير في الإيرادات.

يعني ارتفاع DOL أن أرباح الشركة أكثر حساسية للتغيرات في المبيعات.

لذلك ، تعتبر DOL المرتفعة بشكل عام أكثر خطورة من DOL المنخفضة.

ومع ذلك ، من المهم أن نتذكر أن ارتفاع DOL يمكن أن يؤدي أيضًا إلى زيادة الأرباح إذا زادت المبيعات ، لذلك من الممكن موازنة الأمور ، كما يوحي مصطلح "الرافعة المالية".

| الوسطاء | الأدوات المالية | رسوم الوساطة (يورونكست) | رأينا |

|---|---|---|---|

| حساب الأوراق المالية، حساب الهامش | بدون عمولة لحجم شهري بحد أقصى 100,000 يورو، ثم 0.20%. | XTB: تداول بدون عمولة، ولكن مع اختيار الأوراق المالية التي تقتصر على 3,600 سهم و1,350 من صناديق المؤشرات المتداولة. حساب تجريبي مجاني لاختبار المنصة. | |

| الاستثمار ينطوي على مخاطر الخسارة | |||

الأسئلة المتداولة - الرافعة التشغيلية

ما هو الفرق بين الرافعة المالية والرافعة المالية؟

الرافعة التشغيلية هي مقياس للتغيير في أرباح الشركة استجابة لتغير في المبيعات.

الرافعة المالية هي مقياس لإنتاج أو قيمة حقوق ملكية الشركة بالنسبة لمبلغ ديونها.

ما هي درجة الرافعة التشغيلية (DOL)؟

تقيس درجة الرافعة التشغيلية (DOL) مدى اختلاف الأرباح التشغيلية للشركة مع التغيير في المبيعات.

يتم حسابها بقسمة النسبة المئوية للتغير في الأرباح على النسبة المئوية للتغير في المبيعات.

يعني ارتفاع DOL أن أرباح الشركة أكثر حساسية للتغيرات في المبيعات

لماذا تعتبر نقطة التعادل مهمة؟

تعتبر نقطة التعادل مهمة لأنها تخبرنا بالحد الأدنى من مستوى المبيعات الذي يجب أن تحققه الشركة لتجنب الخسائر.

إنه أيضًا هدف يتعين على المديرين تحقيقه. إذا كان النشاط التجاري حاليًا أقل من نقطة التعادل ، فإن الإدارة تعلم أنها بحاجة إلى اتخاذ خطوات معينة لزيادة المبيعات.

من ناحية أخرى ، إذا كانت الشركة بالفعل فوق نقطة التعادل ، فإن الإدارة تعلم أنها تسير على المسار الصحيح ويمكنها الاستمرار في استراتيجيتها الحالية.

في كلتا الحالتين ، تعتبر نقطة التعادل أداة مفيدة لإدارة الأعمال التجارية.

ملخص - الرافعة التشغيلية

الرافعة التشغيلية هي مقياس للتغيير في إيرادات الشركة بالنسبة للتغيرات في تكلفة البضائع المباعة والتكاليف المتغيرة الأخرى.

كلما زادت الرافعة التشغيلية ، زادت حساسية أرباح الشركة للتغيرات في المبيعات. بشكل عام ، يجب على المستثمرين توخي الحذر مع الشركات ذات النفوذ التشغيلي العالي ، لأنها أكثر خطورة.

وبالتالي ، فإن الشركات ذات النفوذ التشغيلي المرتفع يكون لديها عمومًا تكاليف أعلى لرأس المال وتقييمات أقل ، وتكون جميع الأشياء الأخرى متساوية.

يتم حساب الرافعة التشغيلية بقسمة مبيعات الشركة على تكاليف التشغيل. ثم يتم ضرب الرقم الناتج في الهامش التشغيلي للشركة. يشير هذا الرقم إلى مقدار المبيعات التي يجب أن تزيد أو تنقص حتى تصل الأعمال التجارية إلى نقطة التعادل.

على سبيل المثال ، إذا كان لدى الشركة رافعة تشغيلية 2 وانخفضت مبيعاتها بنسبة 10٪ ، فإن أرباحها ستنخفض بنسبة 20٪. بالمقابل ، إذا زادت مبيعاتها بنسبة 10٪ ، فإن أرباحها ستزيد بنسبة 20٪.

يجب أن يعرف المستثمرون الرافعة المالية التشغيلية للشركة قبل الاستثمار. تعتبر الشركات ذات الرافعة المالية العالية أكثر خطورة ، والتي يجب أخذها في الاعتبار عند اتخاذ قرارات التداول والاستثمار في الأسواق.