![]()

Calcolo della leva operativa per determinare la redditività di un'azienda

La leva operativa è un indice finanziario che misura la percentuale dei costi fissi rispetto ai costi variabili e ai costi totali.

Viene comunemente utilizzato per calcolare il punto di pareggio ed è una misura fondamentale per determinare la redditività di un'azienda.

L'indice di leva operativa può essere espresso come segue:

- Leva operativa = (Costi fissi totali / Costi totali)

In uno scenario di bassa leva operativa, ciò significa che gran parte del fatturato dell'azienda è costituito da costi variabili, che vengono sostenuti solo in caso di vendita.

In questo caso, l'azienda realizza un profitto inferiore su ogni vendita aggiuntiva, ma significa anche che non ha bisogno di generare un grande volume di vendite per coprire la sua minore base di costi fissi.

Il livello di leva operativa di un'azienda può essere influenzato da molti fattori, tra cui il modello di business, il settore e lo stadio di crescita.

Ad esempio, le società con elevati costi di capitale iniziali, come nel settore della ricerca e sviluppo o della produzione, avranno generalmente una leva operativa più elevata rispetto alle società con costi iniziali inferiori.

Anche le startup e le aziende in fase iniziale tendono ad avere una leva operativa più elevata rispetto alle aziende più consolidate. Questo perché spesso hanno costi fissi elevati ma ricavi bassi, in quanto sono ancora in fase di scalata.

La leva operativa può essere un'arma a doppio taglio. Da un lato, può portare a maggiori profitti quando le vendite aumentano.

Tuttavia, può anche amplificare le perdite quando le vendite diminuiscono. Per questo motivo è importante che gli investitori comprendano la leva operativa di un'azienda prima di investire.

Esempi di leva operativa

Le società di software tendono ad avere una leva operativa elevata.

Questo perché i loro costi sono principalmente legati allo sviluppo e al marketing. Non ci sono costi variabili elevati associati a ogni vendita, come invece accade nel settore manifatturiero.

Se un'azienda di software ha un gran numero di vendite, può essere molto redditizia. Questo è tendenzialmente vero per molte aziende digitali in generale.

Il commercio al dettaglio è un altro esempio di leva operativa. I negozi hanno costi fissi elevati, come l'affitto e gli stipendi del personale.

Tuttavia, i loro costi variabili sono bassi perché devono acquistare le scorte solo quando vengono vendute. Ciò significa che un piccolo aumento delle vendite può portare a un grande incremento dei profitti.

Il rovescio della medaglia è che anche un piccolo calo delle vendite può portare a una forte riduzione dei profitti. Questo è il motivo per cui molti rivenditori falliscono durante le crisi economiche.

Leva operativa e profitti

La leva operativa è un fattore chiave per i profitti. Più alto è il rapporto, maggiore è il potenziale di profitto.

Tuttavia, è importante ricordare che la leva operativa aumenta anche il rischio. Infatti, un piccolo calo delle vendite può avere un effetto sproporzionato sugli utili.

Gli investitori dovrebbero quindi considerare attentamente la leva operativa di una società prima di investire. Dovrebbero inoltre monitorare attentamente le vendite dell'azienda per assicurarsi che siano all'altezza delle aspettative.

Leva operativa e punto di pareggio

Il punto di pareggio è il livello di vendite al quale un'azienda non registra profitti o perdite.

Si calcola dividendo i costi fissi per il margine di contribuzione (vendite meno costi variabili)

Formula della leva operativa

La formula della leva operativa è la seguente:

- Leva operativa = (Costi fissi totali / Costi totali)

Per calcolare il punto di pareggio, dobbiamo conoscere due cose: i costi fissi e i costi variabili.

I costi fissi sono quelli che non variano in base al volume delle vendite, come l'affitto e l'assicurazione.

I costi variabili sono quelli che tendono a cambiare con il volume delle vendite, come le materie prime e la manodopera (ad esempio, commissioni, bonus, quantità di personale necessario).

Il margine di contribuzione è la differenza tra le vendite e i costi variabili.

Rappresenta la percentuale di ogni vendita disponibile per coprire i costi fissi e contribuire ai profitti.

Pertanto, il punto di pareggio può essere calcolato come segue:

- Punto di pareggio = Costi fissi / Margine di contribuzione

Ad esempio, supponiamo che un'azienda abbia costi fissi di 100.000 dollari e un margine di contribuzione del 20%.

Ciò significa che per ogni dollaro di vendite, l'azienda dispone di 0,20 dollari per coprire i costi fissi e contribuire ai profitti.

Per calcolare il punto di pareggio, basta dividere i costi fissi per il margine di contribuzione:

- Punto di pareggio = 100.000 dollari / 20% = 500.000 dollari.

Ciò significa che l'azienda deve generare 500.000 dollari di vendite per raggiungere il pareggio.

Ogni vendita superiore a questa cifra si tradurrà in un profitto, mentre ogni vendita inferiore a questa cifra si tradurrà in una perdita.

Esempio di punto di pareggio

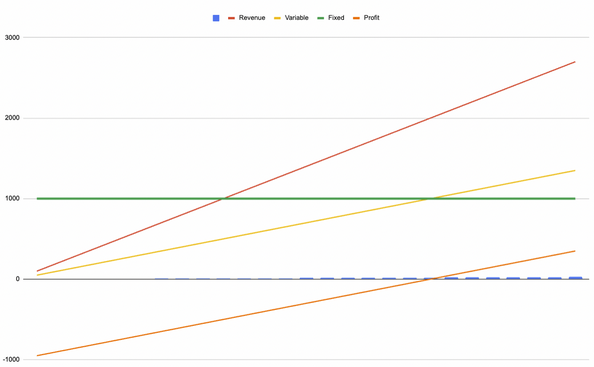

Consideriamo un'azienda con le seguenti caratteristiche:

- Costo fisso di 1.000 dollari al mese

- Ricavo di 100 dollari per vendita

- Costi di 50 dollari per vendita

Il grafico seguente mostra questa attività.

La linea verde mostra i costi fissi. La linea gialla mostra i costi variabili, quella rossa i ricavi e quella arancione i profitti.

Grafico di break-even che mostra costi fissi, costi variabili, ricavi e profitti.

Sulla base di questi dati economici, l'azienda raggiungerà il pareggio alla ventesima vendita perché i ricavi (20 * 100 $ = 2.000 $) saranno superiori alla somma dei costi fissi (1.000 $) e dei costi variabili (20 * 50 $ = 1.000 $).

Quando gli imprenditori parlano di "scala", di solito si riferiscono a un'azienda che ha un volume di vendite sufficiente a superare i costi variabili e non variabili.

Per un'azienda di media, ad esempio, i costi sono solitamente quelli di creazione dei contenuti e di marketing. In questo caso, "scala" significa quindi ottenere un certo numero di visualizzazioni per produrre entrate sufficienti a superare i costi totali.

Importanza del punto di pareggio

Il punto di pareggio è importante per due motivi.

In primo luogo, ci indica il livello minimo di vendite che un'azienda deve generare per evitare perdite.

In secondo luogo, è un obiettivo da raggiungere per i manager.

Se un'azienda è attualmente al di sotto del suo punto di pareggio, il management sa che deve intervenire per aumentare le vendite.

D'altra parte, se un'azienda è già al di sopra del suo punto di pareggio, sa che è sulla strada giusta e può continuare con la sua strategia attuale.

In entrambi i casi, il punto di pareggio è uno strumento utile per la gestione di un'azienda.

Cosa può dirci la leva operativa sul rischio d'impresa?

La leva operativa è un fattore chiave per i profitti, ma aumenta anche il rischio.

Infatti, un piccolo calo delle vendite può avere un effetto sproporzionato sugli utili.

Prima di investire, gli investitori dovrebbero quindi valutare attentamente la leva operativa di una società. Dovrebbero inoltre monitorare attentamente le vendite dell'azienda per assicurarsi che siano all'altezza delle aspettative.

Grado di leva operativa (DOL)

Il grado di leva operativa (DOL) misura la variazione degli utili operativi di una società in risposta a una variazione delle vendite.

Si calcola dividendo la variazione percentuale degli utili per la variazione percentuale delle vendite. È approssimativamente uguale alla variazione dell'EBIT divisa per la variazione del fatturato.

Un DOL più alto significa che gli utili di un'azienda sono più sensibili alle variazioni delle vendite.

Pertanto, un DOL elevato è generalmente considerato più rischioso di un DOL basso.

Tuttavia, è importante ricordare che un DOL elevato può anche portare a profitti più elevati se le vendite aumentano, quindi è possibile bilanciare le due cose, come suggerisce il termine "leva".

| Broker | Strumenti finanziari | Commissioni di brokeraggio (Euronext) | Nostra opinione |

|---|---|---|---|

| Conto titoli, conto a margine | Nessuna commissione per un volume massimo mensile di 100.000 euro, poi 0,20%. | XTB: trading senza commissioni, ma con una scelta di titoli limitata a 3.600 azioni e 1.350 ETF. Conto demo gratuito per testare la piattaforma. | |

| L'investimento comporta un rischio di perdita | |||

FAQ - Leva operativa

Qual è la differenza tra leva operativa e leva finanziaria?

La leva operativa è una misura della variazione degli utili di un'azienda in risposta a una variazione delle vendite.

La leva finanziaria è una misura della produzione o del valore del patrimonio netto di una società rispetto all'ammontare del suo debito.

Che cos'è la leva operativa (OL)?

Il grado di leva operativa (DOL) misura la misura in cui gli utili operativi di un'azienda variano al variare delle vendite.

Si calcola dividendo la variazione percentuale degli utili per la variazione percentuale delle vendite.

Un DOL più alto significa che gli utili dell'azienda sono più sensibili alle variazioni delle vendite.

Perché è importante il punto di pareggio?

Il punto di pareggio è importante perché ci indica il livello minimo di vendite che un'azienda deve generare per evitare perdite.

È anche un obiettivo da raggiungere per i manager. Se un'azienda è attualmente al di sotto del suo punto di pareggio, il management sa che deve intervenire per aumentare le vendite.

D'altra parte, se un'azienda è già al di sopra del suo punto di pareggio, il management sa che è sulla strada giusta e può continuare con la sua strategia attuale.

In ogni caso, il punto di pareggio è uno strumento utile per la gestione di un'azienda.

Sintesi - Leva operativa

La leva operativa misura la variazione del fatturato di un'azienda rispetto alle variazioni del costo del venduto e degli altri costi variabili.

Quanto più alta è la leva operativa, tanto più sensibili sono i profitti dell'azienda alle variazioni del fatturato. In generale, gli investitori dovrebbero essere cauti nei confronti delle società con una leva operativa elevata, perché sono più rischiose.

Di conseguenza, le società con una leva operativa elevata hanno generalmente costi di capitale più elevati e valutazioni più basse, a parità di altre condizioni.

La leva operativa si calcola dividendo il fatturato di una società per i suoi costi operativi. Il risultato viene poi moltiplicato per il margine operativo dell'azienda. Questa cifra indica di quanto devono aumentare o diminuire le vendite perché l'azienda raggiunga il pareggio.

Ad esempio, se un'azienda ha una leva operativa di 2 e le sue vendite diminuiscono del 10%, i suoi profitti diminuiranno del 20%. Al contrario, se le vendite aumentano del 10%, i profitti aumenteranno del 20%.

Gli investitori devono conoscere la leva operativa di una società prima di investire. Le società con una leva operativa elevata sono più rischiose e questo aspetto deve essere preso in considerazione quando si prendono decisioni di trading e di investimento sui mercati.