![]()

Beräkning av rörelsens hävstångseffekt för att fastställa ett företags lönsamhet.

Rörelsegrad är ett finansiellt nyckeltal som mäter andelen fasta kostnader i förhållande till rörliga kostnader och totala kostnader.

Det används vanligen för att beräkna break-even-punkten och är ett viktigt mått för att fastställa ett företags lönsamhet.

Den operativa skuldsättningsgraden kan uttryckas på följande sätt:

Rörelsens hävstångseffekt = (totala fasta kostnader / totala kostnader).

I ett scenario med låg hävstångseffekt innebär detta att en stor del av företagets försäljning sker i form av rörliga kostnader, så att företaget endast ådrar sig dessa kostnader när en försäljning äger rum.

I detta fall gör företaget en lägre vinst på varje ytterligare försäljning, men det innebär också att det inte behöver generera en stor försäljningsvolym för att täcka sina lägre fasta kostnader.

Nivån på ett företags operativa hävstångseffekt kan påverkas av många faktorer, bland annat dess affärsmodell, bransch och tillväxtfas.

Exempelvis kommer företag med höga initiala kapitalkostnader, t.ex. inom FoU eller tillverkning, i allmänhet att ha högre rörelsegrad än företag med lägre initiala kostnader.

Nystartade företag och företag som befinner sig i ett tidigt skede tenderar också att ha högre rörelsegrad än mer etablerade företag. Detta beror på att de ofta har höga fasta kostnader men låga intäkter, eftersom de fortfarande håller på att skala upp.

Driftsleverage kan vara ett tveeggat svärd. Å ena sidan kan det leda till högre vinster när försäljningen ökar.

Men det kan också öka förlusterna när försäljningen minskar. Därför är det viktigt för investerare att förstå ett företags operativa hävstångseffekt innan de investerar.

Exempel på hävstångseffekt

Programvaruföretag tenderar att ha en hög hävstångseffekt.

Detta beror på att deras kostnader huvudsakligen är relaterade till utveckling och marknadsföring. Det finns inga höga rörliga kostnader för varje försäljning, vilket är fallet i tillverkningsindustrin.

Om ett programvaruföretag har ett stort antal försäljningar kan det vara mycket lönsamt. Detta tenderar att gälla för många digitala företag i allmänhet.

Detaljhandeln är ett annat exempel på operativ hävstångseffekt. Butiker har höga fasta kostnader, till exempel hyra och personallöner.

Deras rörliga kostnader är dock låga eftersom de bara behöver köpa lager när det säljs. Detta innebär att en liten ökning av försäljningen kan leda till en stor ökning av vinsten.

Nackdelen är att en liten minskning av försäljningen också kan leda till en stor minskning av vinsten. Det är därför många detaljhandlare går i konkurs vid ekonomiska nedgångar.

Rörelsegrad och vinst

Driftsleverans är en viktig faktor för vinsterna. Ju högre förhållandet är, desto större är vinstpotentialen.

Det är dock viktigt att komma ihåg att rörelsegrad också ökar risken. En liten minskning av försäljningen kan nämligen få en oproportionerligt stor effekt på vinsten.

Investerare bör därför noggrant överväga ett företags operativa hävstångseffekt innan de investerar. De bör också noga övervaka företagets försäljning för att se till att den motsvarar förväntningarna.

Rörelsegrad och break-even point

Nollpunkt är den försäljningsnivå vid vilken ett företag inte gör någon vinst eller förlust.

Den beräknas genom att dividera de fasta kostnaderna med täckningsbidraget (försäljning minus rörliga kostnader).

Formeln för hävstångseffekt på verksamheten

Formeln för den operativa hävstångseffekten är följande:

- Rörelsens hävstångseffekt = (Totala fasta kostnader / Totala kostnader)

För att beräkna break-even-punkten måste vi känna till två saker: fasta kostnader och rörliga kostnader.

Fasta kostnader är kostnader som inte förändras med försäljningsvolymen, till exempel hyra och försäkringar.

Variabla kostnader är kostnader som tenderar att förändras med försäljningsvolymen, t.ex. råvaror och arbetskraft (t.ex. provisioner, bonusar, mängden hjälp som behövs).

Bidragsmarginalen är skillnaden mellan försäljningen och de rörliga kostnaderna.

Den representerar den andel av varje försäljning som är tillgänglig för att täcka fasta kostnader och bidra till vinsten.

Nollpunkten kan således beräknas på följande sätt:

- Nollpunkt = fasta kostnader / täckningsbidrag.

Låt oss till exempel säga att ett företag har fasta kostnader på 100 000 dollar och en täckningsgrad på 20 procent.

Det innebär att företaget för varje dollar i försäljning har 0,20 dollar att täcka de fasta kostnaderna och bidra till vinsten.

För att beräkna break-even-punkten är det bara att dividera de fasta kostnaderna med täckningsbidraget:

- Nollpunkt = 100 000 dollar / 20 % = 500 000 dollar.

Detta innebär att företaget måste generera 500 000 dollar i försäljning för att nå break-even.

All försäljning som överstiger detta belopp ger en vinst, medan all försäljning som understiger detta belopp ger en förlust.

Exempel på en break-even-punkt

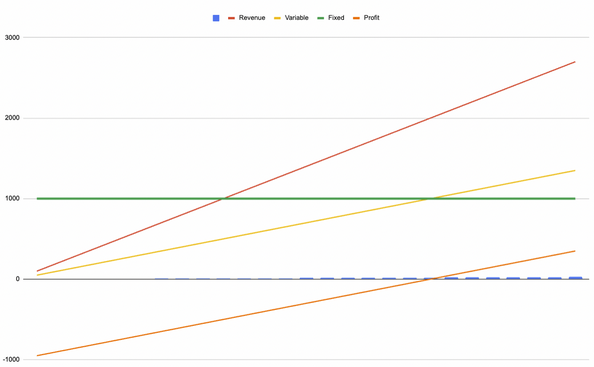

Tänk på ett företag med följande egenskaper:

- Fast kostnad på 1 000 dollar per månad.

- Intäkter på 100 dollar per försäljning

- Kostnader på 50 dollar per försäljning

Grafen nedan visar detta företag.

Den gröna linjen visar de fasta kostnaderna. Den gula linjen visar de rörliga kostnaderna, den röda linjen visar intäkterna och den orangea linjen visar vinsten.

Diagram över break-even-värdet som visar fasta kostnader, rörliga kostnader, intäkter och vinst.

På grundval av dessa ekonomiska data kommer företaget att nå break-even vid den 20:e försäljningen eftersom intäkterna (20 * 100 dollar = 2 000 dollar) kommer att vara större än summan av de fasta kostnaderna (1 000 dollar) och de rörliga kostnaderna (20 * 50 dollar = 1 000 dollar).

När företagsledare talar om "skala" talar de vanligtvis om ett företag som har tillräcklig försäljningsvolym för att överstiga sina rörliga och icke-föränderliga kostnader.

För ett medieföretag är kostnaderna till exempel vanligtvis kostnader för innehållsskapande och marknadsföring. I det här fallet innebär "skala" därför att man får ett visst antal visningar för att producera tillräckligt med intäkter för att överstiga de totala kostnaderna.

Betydelsen av break-even-punkten

Nollpunkten är viktig av två skäl.

För det första talar den om vilken lägsta försäljningsnivå ett företag måste generera för att undvika förluster.

För det andra är det ett mål för cheferna att uppnå.

Om ett företag för närvarande ligger under sin break-even point vet ledningen att den måste vidta åtgärder för att öka försäljningen.

Om ett företag däremot redan ligger över sin break-even point vet man att man är på rätt väg och kan fortsätta med sin nuvarande strategi.

I båda fallen är break-even-punkten ett användbart verktyg för att styra ett företag.

Vad kan rörelsens hävstångseffekt berätta om affärsrisker?

Rörelsegrad är en viktig drivkraft för vinster, men den ökar också riskerna.

En liten minskning av försäljningen kan få en oproportionerligt stor effekt på vinsten.

Investerare bör därför titta noga på ett företags operativa hävstångseffekt innan de investerar. De bör också noga övervaka företagets försäljning för att se till att den motsvarar förväntningarna.

Graden av operativ hävstång (DOL)

Graden av operationell hävstång (DOL) är ett mått på förändringen i ett företags rörelsevinst som svar på en förändring i försäljningen.

Den beräknas genom att dividera den procentuella förändringen av vinsten med den procentuella förändringen av försäljningen. Den är ungefär lika med förändringen i EBIT dividerat med förändringen i intäkterna.

En högre DOL innebär att ett företags vinst är mer känslig för förändringar i försäljningen.

Därför anses en hög DOL i allmänhet vara mer riskabel än en låg DOL.

Det är dock viktigt att komma ihåg att en hög DOL också kan leda till högre vinster om försäljningen ökar, så det är möjligt att balansera de två, vilket begreppet "hävstångseffekt" antyder.

| Mäklare | Finansiella instrument | Courtageavgifter (Euronext) | Vår åsikt |

|---|---|---|---|

| Värdepapperskonto, marginalkonto | Inget courtage för en månadsvolym på högst 100 000 euro, därefter 0,20%. | XTB: Courtagefri handel, men med ett urval av värdepapper begränsat till 3 600 aktier och 1 350 ETF:er. Gratis demokonto för att testa plattformen. | |

| Investering innebär risk för förlust | |||

Vanliga frågor - Driftsväxel

Vad är skillnaden mellan operativ hävstång och finansiell hävstång?

Den operativa hävstången är ett mått på förändringen i ett företags vinst som svar på en förändring i försäljningen.

Finansiell hävstångseffekt är ett mått på produktionen eller värdet av ett företags eget kapital i förhållande till dess skuldbelopp.

Vad är operativ hävstångseffekt (OL)?

Graden av operationell hävstång (OL) mäter i vilken utsträckning ett företags rörelsevinst varierar med en förändring i försäljningen.

Den beräknas genom att dividera den procentuella förändringen av vinsten med den procentuella förändringen av försäljningen.

En högre DOL innebär att företagets vinst är mer känslig för förändringar i försäljningen.

Varför är break-even-punkten viktig?

Nollpunkten är viktig eftersom den talar om vilken lägsta försäljningsnivå ett företag måste generera för att undvika förluster.

Det är också ett mål för cheferna att uppnå. Om ett företag för närvarande ligger under sin break-even point vet ledningen att den måste vidta åtgärder för att öka försäljningen.

Om ett företag däremot redan ligger över sin break-even point vet ledningen att den är på rätt väg och kan fortsätta med sin nuvarande strategi.

I båda fallen är break-even-punkten ett användbart verktyg för att styra ett företag.

Sammanfattning - Rörelseskuldsättning

Rörelsens hävstångseffekt är ett mått på förändringen i ett företags omsättning i förhållande till förändringar i kostnaden för sålda varor och andra rörliga kostnader.

Ju högre rörelsegrad, desto känsligare är företagets vinst för förändringar i försäljningen. Generellt sett bör investerare vara försiktiga med företag med hög rörelsegrad eftersom de är mer riskfyllda.

Som en följd av detta har företag med hög hävstångseffekt i allmänhet högre kapitalkostnader och lägre värderingar, allt annat lika.

Rörelsegrad beräknas genom att dividera ett företags försäljning med dess driftskostnader. Den resulterande siffran multipliceras sedan med företagets rörelsemarginal. Denna siffra anger hur mycket försäljningen måste öka eller minska för att företaget ska nå break-even.

Om ett företag till exempel har en hävstångseffekt på 2 och försäljningen minskar med 10 %, kommer vinsten att minska med 20 %. Omvänt gäller att om försäljningen ökar med 10 % kommer vinsten att öka med 20 %.

Investerare måste känna till ett företags operativa hävstångseffekt innan de investerar. Företag med hög hävstångseffekt är mer riskfyllda, och detta bör beaktas när man fattar handels- och investeringsbeslut på marknaderna.

| Föregående : Vad är ett företags börsvärde? | Följande : Finansiella nyckeltal för att bedöma en aktieportföljs resultat. |