![]()

Grinold och Kroners modell - beräkning av den förväntade avkastningen på en aktie

Grinold och Kroner-modellen - ibland kallad G-K-modellen - är en finansiell teori som ger en formel för att beräkna den förväntade avkastningen på en aktie eller ett börsindex i förhållande till en tillgång utan kreditrisk.

Modellen utvecklades av Richard C. Grinold och Kenneth F. Kroner och har varit ett verktyg för finansanalytiker och investeringsförvaltare.

Huvudsakliga lärdomar - Grinold och Kroner-modellen

- Grinold och Kroner-modellen är ett analytiskt ramverk som ger en formel för att beräkna den förväntade avkastningen på en aktie eller ett aktiemarknadsindex.

- Den tar hänsyn till faktorer som utdelningsavkastning, förväntad inflation, vinsttillväxt, förändringar i utestående aktier och förändringar i förhållandet mellan pris och vinst (P/E).

- Till modellens begränsningar hör förenklade antaganden, förlitan på historiska data, otillräcklig riskhantering, okunskap om marknadssentiment och beteendefaktorer, underlåtenhet att ta hänsyn till vissa makroekonomiska variabler, svårigheter att uppskatta indata samt försummelse av marknadsfriktioner och transaktionskostnader.

- Den bidrog till modern finansteori och ledde till utvecklingen av andra modeller, t.ex. Fed-modellen, som jämför avkastningen på vinst med avkastningen på den 10-åriga statsobligationen som ett mått på marknadsvärderingen.

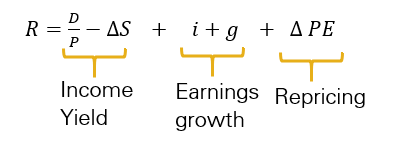

Grinolds och Kroners ekvation

Denna modell säger att den förväntade avkastningen på en aktie eller ett börsindex (E[R]) är summan av direktavkastningen, förväntad inflation, vinsttillväxt, förändringar i utestående aktier och förändringar i pris/vinstförhållandet (P/E).

Den matematiska representationen av Grinold och Kroners modell är följande:

- E[R] = Div/P + i + g - ∆S + ∆(P/E)

Där:

- Div/P representerar direktavkastningen, dvs. den förväntade utdelningen under nästa period dividerat med den aktuella kursen.

- i är den förväntade inflationstakten, som anger ökningstakten i den allmänna prisnivån på varor och tjänster.

- g är den reala vinsttillväxten. Additionen av real tillväxt och inflation ger i princip nominell tillväxt.

- ∆S representerar förändringen i antalet utestående aktier, där en ökning av antalet utestående aktier leder till en minskning av den förväntade avkastningen.

- ∆(P/E) representerar förändringar i P/E-talet. Det finns ett positivt samband mellan förändringar i BV-kvoten och förväntad avkastning (dvs. multipelexpansion).

CFA Nivå 3 (2021) | Kapitalmarknadens förväntningar: Grinold-Kroner-modellen

Empiriska data: Grinold, Kroner och Siegel (2011)

I en studie som genomfördes 2011 gjorde Grinold, Kroner och Siegel en empirisk uppskattning av uppgifterna i Grinolds och Kroners modell.

Deras forskning resulterade i en uppskattning av aktieriskpremien på mellan 3,5% och 4%.

Aktieriskpremien är skillnaden mellan den förväntade totalavkastningen på ett kapitaliseringsviktat aktieindex och avkastningen på en riskfri statsobligation (i detta fall en 10-årig obligation).

Detta innebär till exempel att om en 10-årig statsobligation ger en avkastning på 3%, kan en investerare i en viss aktie (eller på aktiemarknaden) förvänta sig att kräva en avkastning på 6,5% till 7% över tiden.

Motsatsen till denna avkastning skulle vara P/E-talet (1/0,065 = 15,4x, 1/0,07 = 14,3x).

Fed-modellen

Den kontroversiella Fed-modellen är en intressant utvidgning av Grinolds och Kroners modell.

Denna modell jämför vinstavkastningen (inversen av BV-kvoten) med den nominella avkastningen på 10-åriga statsobligationer.

Den innebär att om vinstavkastningen är högre än den 10-åriga statsobligationsräntan är aktierna undervärderade och vice versa.

Även om Fed-modellen har sina kritiker används den ofta som en snabb och korrekt indikator på marknadsvärderingen.

Grinold Kroner-modellens begränsningar

Även om modellen ger ett ramverk för att förstå de avgörande faktorerna för aktieavkastning, har den också flera begränsningar.

Här är några av de viktigaste begränsningarna med Grinold-Kroner-modellen:

Förenklade antaganden

G-K-modellen bygger på förenklande antaganden som kanske inte återspeglar komplexiteten på verkliga marknader.

Den utgår till exempel från att förväntad avkastning enbart bestäms av utdelningar, vinsttillväxt och förändringar i värderingskvoter, och bortser därmed från andra faktorer som kan påverka aktiekurserna.

Förlitande på historiska data

Modellen förlitar sig i hög grad på historiska data för att uppskatta framtida avkastning.

Tidigare resultat kanske dock inte är en tillförlitlig indikator på framtida resultat, särskilt under perioder med betydande marknads- eller strukturförändringar.

Otillräcklig behandling av risk

G-K-modellen utgår från att investerare endast bryr sig om avkastningens medelvärde och varians, mätt som förväntad avkastning och marknadsvolatilitet.

Detta antagande tar inte hänsyn till riskens komplexitet, såsom svansrisk eller icke-normala fördelningar av avkastningen.

Ignorerar marknadssentiment och beteendefaktorer

Modellen tar inte hänsyn till hur marknadssentiment, handlarnas/investerarnas psykologi eller beteendemässiga fördomar påverkar tillgångspriserna.

Dessa faktorer kan ha en betydande inverkan på marknadspriserna och kan leda till avvikelser från modellens förutsägelser.

Underlåtenhet att ta hänsyn till vissa makroekonomiska variabler

G-K-modellen tar inte uttryckligen hänsyn till vissa makroekonomiska variabler som sannolikt påverkar tillgångspriserna, vilket kan ha en betydande inverkan på aktieavkastningen.

Om dessa faktorer ignoreras kan det begränsa modellens förmåga att korrekt förutsäga tillgångspriser.

Brist på globalt perspektiv

G-K-modellen fokuserar främst på inhemska faktorer och kanske inte på ett tillfredsställande sätt fångar upp effekterna av global marknadsdynamik, internationell handel eller gränsöverskridande kapitalflöden på aktieavkastningen.

Svårigheter att uppskatta indata

G-K-modellen kräver exakta uppskattningar av variabler som utdelningstillväxt och förändringar i värderingskvoter.

Dessa uppskattningar kan dock vara svåra att fastställa, och små förändringar i antaganden om indata kan leda till betydande variationer i den förväntade avkastningen.

Bortser från marknadsfriktioner och transaktionskostnader

Modellen förutsätter friktionsfria marknader och tar ingen hänsyn till transaktionskostnader, marknadspåverkan eller andra handelsrelaterade kostnader.

I verkligheten kan dessa kostnader påverka investeringsavkastningen avsevärt och kan leda till avvikelser från modellens förutsägelser.

Slutsats

En stor del av finansbranschen är kopplad till begreppet förväntningar. Om jag fattar det här beslutet, vad får jag då?

Grinold och Kroners modell ger ett analytiskt ramverk för att fastställa förväntad avkastning på en aktie eller ett aktiemarknadsindex.

Den innehåller en rad faktorer som utdelningsavkastning, förväntad inflation, real vinsttillväxt, förändringar i utestående aktier och förändringar i förhållandet mellan pris och vinst.

Även om det är en komplex modell ger den investerarna en heltäckande metod för att bedöma den potentiella avkastningen.

Modellen ligger också till grund för andra finansiella modeller och analyser, inklusive Fed-modellen, och utgör ett viktigt bidrag till modern finansiell teori.

| Mäklare | Finansiella instrument | Courtageavgifter (Euronext) | Vår åsikt |

|---|---|---|---|

| Värdepapperskonto, marginalkonto | Inget courtage för en månadsvolym på högst 100 000 euro, därefter 0,20%. | XTB: Courtagefri handel, men med ett urval av värdepapper begränsat till 3 600 aktier och 1 350 ETF:er. Gratis demokonto för att testa plattformen. | |

| Investering innebär risk för förlust | |||

| Föregående : Vad är ett företags börsvärde? | Följande : Finansiella nyckeltal för att bedöma en aktieportföljs resultat. |