![]()

Modelo de Grinold y Kroner: cálculo de la rentabilidad esperada de una acción

El modelo de Grinold y Kroner -a veces denominado modelo G-K- es una teoría financiera que proporciona una fórmula para calcular la rentabilidad esperada de una acción o un índice bursátil en relación con un activo sin riesgo de crédito.

El modelo fue desarrollado por Richard C. Grinold y Kenneth F. Kroner y ha sido una herramienta para analistas financieros y gestores de inversiones.

Principales lecciones - Modelo de Grinold y Kroner

- El modelo de Grinold y Kroner es un marco analítico que proporciona una fórmula para calcular la rentabilidad esperada de una acción o un índice bursátil.

- Tiene en cuenta factores como la rentabilidad de los dividendos, la inflación esperada, el crecimiento de los beneficios, los cambios en las acciones en circulación y los cambios en la relación precio/beneficios (PER).

- Las limitaciones del modelo incluyen supuestos simplistas, dependencia de los datos históricos, tratamiento inadecuado del riesgo, ignorancia del sentimiento del mercado y de los factores de comportamiento, incapacidad para tener en cuenta determinadas variables macroeconómicas, dificultad para estimar los insumos y desatención a las fricciones del mercado y a los costes de transacción.

- Contribuyó a la teoría financiera moderna y condujo al desarrollo de otros modelos, como el de la Fed, que compara el rendimiento de los beneficios con el de los bonos del Tesoro a 10 años como medida de la valoración del mercado.

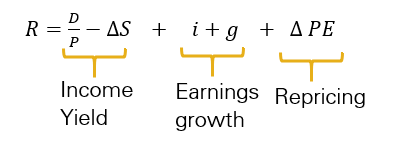

La ecuación de Grinold y Kroner

Este modelo establece que la rentabilidad esperada de una acción o índice bursátil (E[R]) es la suma de la rentabilidad por dividendos, la inflación esperada, el crecimiento de los beneficios, las variaciones de las acciones en circulación y las variaciones de la relación precio/beneficios (PER).

La representación matemática del modelo de Grinold y Kroner es la siguiente:

- E[R] = Div/P + i + g - ∆S + ∆(P/E)

Donde:

- Div/P representa la rentabilidad por dividendo, es decir, el dividendo esperado durante el próximo periodo dividido por el precio actual.

- i es la tasa de inflación esperada, que indica la tasa de aumento del nivel general de precios de bienes y servicios.

- g es la tasa de crecimiento real de los beneficios. La suma del crecimiento real y la inflación da esencialmente el crecimiento nominal.

- ∆S representa el cambio en el número de acciones en circulación, con un aumento en el número de acciones en circulación que conduce a una disminución de los rendimientos esperados.

- ∆(P/E) representa los cambios en el ratio P/E. Existe una relación positiva entre los cambios en la ratio VC y los rendimientos esperados (es decir, expansión múltiple).

CFA Nivel 3 (2021) | Expectativas del mercado de capitales: Modelo de Grinold-Kroner

Datos empíricos: Grinold, Kroner y Siegel (2011)

En un estudio realizado en 2011, Grinold, Kroner y Siegel proporcionaron una estimación empírica de los datos del modelo de Grinold y Kroner.

Su investigación dio como resultado una estimación de la prima de riesgo de renta variable de entre el 3,5% y el 4%.

La prima de riesgo de la renta variable es la diferencia entre el rendimiento total esperado de un índice de renta variable ponderado por la capitalización y el rendimiento de un bono del Estado sin riesgo (en este caso, un bono a 10 años).

Esto significa, por ejemplo, que si un bono del Estado a 10 años rinde un 3%, un inversor en una determinada acción (o en el mercado bursátil) puede esperar exigir una rentabilidad del 6,5% al 7% a lo largo del tiempo.

La contrapartida de esta rentabilidad sería el PER (1/0,065 = 15,4x, 1/0,07 = 14,3x).

El modelo de la Fed

El controvertido modelo de la Fed es una interesante extensión del modelo de Grinold y Kroner.

Este modelo compara el rendimiento de los beneficios (el inverso del ratio VC) con el rendimiento nominal de los bonos del Tesoro a 10 años.

Implica que si el rendimiento de los beneficios es superior al rendimiento del Tesoro a 10 años, la renta variable está infravalorada y viceversa.

Aunque tiene sus detractores, el modelo de la Fed se utiliza a menudo como indicador rápido y preciso de la valoración del mercado.

Limitaciones del modelo de Grinold Kroner

Aunque el modelo proporciona un marco para comprender los determinantes de la rentabilidad de las acciones, también tiene varias limitaciones.

He aquí algunas de las principales limitaciones del modelo Grinold-Kroner:

Supuestos simplistas

El modelo G-K se basa en supuestos simplistas que pueden no reflejar la complejidad de los mercados reales.

Por ejemplo, asume que los rendimientos esperados vienen determinados únicamente por los dividendos, el crecimiento de los beneficios y los cambios en los ratios de valoración, descuidando así otros factores que pueden influir en los precios de las acciones.

Dependencia de los datos históricos

El modelo se basa en gran medida en datos históricos para estimar la rentabilidad futura.

Sin embargo, la rentabilidad pasada puede no ser un indicador fiable de la rentabilidad futura, especialmente durante periodos de cambios estructurales o de mercado significativos.

Tratamiento inadecuado del riesgo

El modelo G-K parte del supuesto de que a los inversores sólo les preocupan la media y la varianza de los rendimientos, medidas por la rentabilidad esperada y la volatilidad del mercado.

Este supuesto no tiene en cuenta la complejidad del riesgo, como el riesgo de cola o las distribuciones no normales de los rendimientos.

Ignora el sentimiento del mercado y los factores de comportamiento

El modelo no tiene en cuenta la influencia del sentimiento del mercado, la psicología de los traders e inversores o los sesgos de comportamiento en los precios de los activos.

Estos factores pueden tener un impacto significativo en los precios de mercado y pueden dar lugar a desviaciones de las predicciones del modelo.

Falta de consideración de determinadas variables macroeconómicas

El modelo G-K no incorpora explícitamente determinadas variables macroeconómicas que pueden afectar a los precios de los activos y que pueden tener una influencia sustancial en el rendimiento de las acciones.

Ignorar estos factores puede limitar la capacidad del modelo para predecir con exactitud los precios de los activos.

Falta de perspectiva global

El modelo G-K se centra principalmente en factores nacionales y puede no captar adecuadamente el impacto de la dinámica de los mercados mundiales, el comercio internacional o los flujos de capital transfronterizos en los rendimientos de la renta variable.

Dificultad para estimar los factores

El modelo G-K requiere estimaciones precisas de variables como las tasas de crecimiento de los dividendos y los cambios en los ratios de valoración.

Sin embargo, estas estimaciones pueden ser difíciles de determinar, y pequeños cambios en los supuestos de entrada pueden dar lugar a variaciones significativas en los rendimientos previstos.

No tiene en cuenta las fricciones del mercado ni los costes de transacción

El modelo parte de la base de unos mercados sin fricciones y no tiene en cuenta los costes de transacción, el impacto del mercado ni otros gastos relacionados con el trading.

En la realidad, estos costes pueden afectar significativamente a la rentabilidad de la inversión y provocar desviaciones respecto a las predicciones del modelo.

Conclusión

Una gran parte de las finanzas está vinculada al concepto de expectativas. Si tomo esta decisión, ¿qué obtendré?

El modelo de Grinold y Kroner ofrece un marco analítico para determinar la rentabilidad esperada de una acción o un índice bursátil.

Incorpora una serie de factores como la rentabilidad de los dividendos, la inflación esperada, el crecimiento real de los beneficios, los cambios en las acciones en circulación y los cambios en la relación precio/beneficios.

Aunque se trata de un modelo complejo, proporciona a los inversores un enfoque global para evaluar los rendimientos potenciales.

El modelo también sirve de base para otros modelos y análisis financieros, incluido el modelo de la Fed, lo que supone una importante contribución a la teoría financiera moderna.

| Corredores | Instrumentos financieros | Comisiones de corretaje (Euronext) | Nuestra opinión |

|---|---|---|---|

| Cuenta de valores, cuenta de margen | Sin comisiones para un volumen mensual máximo de 100.000 euros, después 0,20%. | XTB: Trading sin comisiones, pero con una selección de valores limitada a 3.600 acciones y 1.350 ETF. Cuenta demo gratuita para probar la plataforma. | |

| Invertir implica un riesgo de pérdida | |||