![]()

Modello di Grinold e Kroner - calcolo del rendimento atteso di un'azione

Il modello di Grinold e Kroner - talvolta indicato come modello G-K - è una teoria finanziaria che fornisce una formula per calcolare il rendimento atteso di un'azione o di un indice di borsa rispetto a un'attività priva di rischio di credito.

Il modello è stato sviluppato da Richard C. Grinold e Kenneth F. Kroner ed è stato uno strumento per analisti finanziari e gestori di investimenti.

Lezioni principali - Modello di Grinold e Kroner

- Il modello di Grinold e Kroner è un quadro analitico che fornisce una formula per calcolare il rendimento atteso di un'azione o di un indice di borsa.

- Prende in considerazione fattori quali il rendimento dei dividendi, l'inflazione attesa, la crescita degli utili, le variazioni delle azioni in circolazione e le variazioni del rapporto prezzo/utili (P/E).

- Tra i limiti del modello vi sono le ipotesi semplicistiche, la dipendenza dai dati storici, il trattamento inadeguato del rischio, l'ignoranza del sentiment del mercato e dei fattori comportamentali, la mancata considerazione di alcune variabili macroeconomiche, la difficoltà di stimare gli input e la mancata considerazione degli attriti del mercato e dei costi di transazione.

- Ha contribuito alla moderna teoria finanziaria e ha portato allo sviluppo di altri modelli, come il modello Fed, che confronta il rendimento degli utili con il rendimento dei titoli del Tesoro a 10 anni come misura della valutazione del mercato.

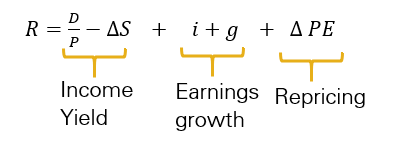

L'equazione di Grinold e Kroner

Questo modello afferma che il rendimento atteso di un'azione o di un indice di mercato azionario (E[R]) è la somma del rendimento dei dividendi, dell'inflazione attesa, della crescita degli utili, delle variazioni delle azioni in circolazione e delle variazioni del rapporto prezzo/utili (P/E).

La rappresentazione matematica del modello di Grinold e Kroner è la seguente:

- E[R] = Div/P + i + g - ∆S + ∆(P/E)

Dove:

- Div/P rappresenta il rendimento da dividendo, ossia il dividendo atteso nel periodo successivo diviso per il prezzo corrente.

- i è il tasso di inflazione previsto, che indica il tasso di aumento del livello generale dei prezzi di beni e servizi.

- g è il tasso di crescita degli utili reali. La somma di crescita reale e inflazione dà essenzialmente la crescita nominale.

- ∆S rappresenta la variazione del numero di azioni in circolazione; un aumento del numero di azioni in circolazione comporta una diminuzione dei rendimenti attesi.

- ∆(P/E) rappresenta le variazioni del rapporto P/E. Esiste una relazione positiva tra le variazioni del rapporto BV e i rendimenti attesi (ovvero l'espansione del multiplo).

CFA Livello 3 (2021) | Aspettative del mercato dei capitali: modello Grinold-Kroner

Dati empirici: Grinold, Kroner e Siegel (2011)

In uno studio condotto nel 2011, Grinold, Kroner e Siegel hanno fornito una stima empirica dei dati del modello di Grinold e Kroner.

La loro ricerca ha portato a una stima del premio per il rischio azionario compresa tra il 3,5% e il 4%.

Il premio di rischio azionario è la differenza tra il rendimento totale atteso di un indice azionario ponderato per la capitalizzazione e il rendimento di un titolo di Stato privo di rischio (in questo caso, un titolo a 10 anni).

Ciò significa, ad esempio, che se un titolo di Stato a 10 anni rende il 3%, un investitore in un determinato titolo (o nel mercato azionario) può aspettarsi di chiedere un rendimento del 6,5%-7% nel tempo.

L'opposto di questo rendimento sarebbe il rapporto P/E (1/0,065 = 15,4x, 1/0,07 = 14,3x).

Il modello della Fed

Il controverso modello Fed è un'interessante estensione del modello di Grinold e Kroner.

Questo modello confronta il rendimento degli utili (l'inverso del rapporto BV) con il rendimento nominale dei titoli del Tesoro a 10 anni.

Ne consegue che se il rendimento degli utili è superiore al rendimento del Tesoro a 10 anni, le azioni sono sottovalutate e viceversa.

Sebbene abbia i suoi critici, il modello della Fed è spesso utilizzato come indicatore rapido e preciso della valutazione del mercato.

Limiti del modello di Grinold Kroner

Sebbene il modello fornisca un quadro di riferimento per la comprensione delle determinanti dei rendimenti azionari, presenta anche diversi limiti.

Ecco alcuni dei principali limiti del modello Grinold-Kroner:

Ipotesi semplicistiche

Il modello G-K si basa su ipotesi semplificative che potrebbero non riflettere la complessità dei mercati reali.

Ad esempio, presuppone che i rendimenti attesi siano determinati esclusivamente dai dividendi, dalla crescita degli utili e dalle variazioni dei rapporti di valutazione, trascurando così altri fattori che possono influenzare i prezzi delle azioni.

Affidamento sui dati storici

Il modello si basa molto sui dati storici per stimare i rendimenti futuri.

Tuttavia, i risultati passati possono non essere un indicatore affidabile dei risultati futuri, soprattutto in periodi di significativi cambiamenti di mercato o strutturali.

Trattamento inadeguato del rischio

Il modello G-K parte dal presupposto che gli investitori siano interessati solo alla media e alla varianza dei rendimenti, misurati dal rendimento atteso e dalla volatilità del mercato.

Questa ipotesi non tiene conto della complessità del rischio, come il rischio di coda o le distribuzioni non normali dei rendimenti.

Ignora il sentiment del mercato e i fattori comportamentali

Il modello non tiene conto dell'influenza del sentiment di mercato, della psicologia dei trader/investitori o dei pregiudizi comportamentali sui prezzi degli asset.

Questi fattori possono avere un impatto significativo sui prezzi di mercato e possono portare a deviazioni dalle previsioni del modello.

Mancata considerazione di alcune variabili macroeconomiche

Il modello G-K non incorpora esplicitamente alcune variabili macroeconomiche che possono influenzare i prezzi degli asset e che possono avere un'influenza sostanziale sui rendimenti azionari.

Ignorare questi fattori può limitare la capacità del modello di prevedere accuratamente i prezzi degli asset.

Mancanza di una prospettiva globale

Il modello G-K si concentra principalmente sui fattori nazionali e potrebbe non cogliere adeguatamente l'impatto delle dinamiche del mercato globale, del commercio internazionale o dei flussi di capitale transfrontalieri sui rendimenti azionari.

Difficoltà nella stima degli input

Il modello G-K richiede stime precise di variabili quali i tassi di crescita dei dividendi e le variazioni degli indici di valutazione.

Tuttavia, queste stime possono essere difficili da determinare e piccoli cambiamenti nelle ipotesi di input possono portare a variazioni significative nei rendimenti previsti.

Trascura le frizioni del mercato e i costi di transazione

Il modello presuppone mercati privi di attriti e non tiene conto dei costi di transazione, dell'impatto del mercato o di altre spese legate al trading.

In realtà, questi costi possono influenzare in modo significativo i rendimenti degli investimenti e possono portare a deviazioni dalle previsioni del modello.

Conclusione

Gran parte della finanza è legata al concetto di aspettative. Se prendo questa decisione, cosa otterrò?

Il modello di Grinold e Kroner fornisce un quadro analitico per determinare i rendimenti attesi di un'azione o di un indice di borsa.

Esso incorpora una serie di fattori quali i rendimenti dei dividendi, l'inflazione attesa, la crescita degli utili reali, le variazioni delle azioni in circolazione e le variazioni del rapporto prezzo/utili.

Pur essendo un modello complesso, fornisce agli investitori un approccio completo per valutare i rendimenti potenziali.

Il modello serve anche come base per altri modelli e analisi finanziarie, tra cui il modello della Fed, dando un contributo significativo alla moderna teoria finanziaria.

| Broker | Strumenti finanziari | Commissioni di brokeraggio (Euronext) | Nostra opinione |

|---|---|---|---|

| Conto titoli, conto a margine | Nessuna commissione per un volume massimo mensile di 100.000 euro, poi 0,20%. | XTB: trading senza commissioni, ma con una scelta di titoli limitata a 3.600 azioni e 1.350 ETF. Conto demo gratuito per testare la piattaforma. | |

| L'investimento comporta un rischio di perdita | |||