![]()

نموذج جرينولد وكرونر - حساب العائد المتوقع للسهم

نموذج Grinold و Kroner - يُشار إليه أحيانًا باسم نموذج GK - هو نظرية مالية توفر صيغة لحساب العائد المتوقع للأسهم أو مؤشر الأسهم بالنسبة إلى الأصل بدون مخاطر ائتمانية.

تم تطوير النموذج بواسطة Richard C. Grinold و Kenneth F. Kroner وكان أداة للمحللين الماليين ومديري الاستثمار.

الدروس الرئيسية - نموذج Grinold و Kroner

- نموذج Grinold and Kroner هو إطار تحليلي يوفر صيغة لحساب العائد المتوقع لمؤشر الأسهم أو الأسهم.

- يأخذ في الاعتبار عوامل مثل عائد توزيعات الأرباح والتضخم المتوقع ونمو الأرباح والتغيرات في الأسهم القائمة والتغيرات في نسبة السعر إلى الأرباح (P / E).

- يحتوي النموذج على قيود ، بما في ذلك الافتراضات المبسطة ، والاعتماد على البيانات التاريخية ، وعدم كفاية معالجة المخاطر ، والجهل بمشاعر السوق والعوامل السلوكية ، وعدم مراعاة بعض متغيرات الاقتصاد الكلي ، وصعوبة تقدير المدخلات ، وإهمال احتكاكات السوق وتكاليف المعاملات.

- ساهم في النظرية المالية الحديثة وأدى إلى تطوير نماذج أخرى مثل نموذج الاحتياطي الفيدرالي ، الذي يقارن عائد الأرباح بعائد سندات الخزانة ذات العشر سنوات كمقياس لتقييم السوق.

معادلة جرينولد وكرونر

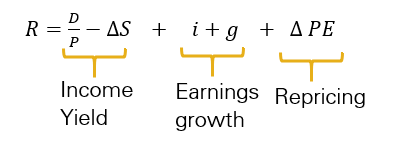

ينص هذا النموذج على أن العائد المتوقع للأسهم أو مؤشر الأسهم (E [R]) هو مجموع عائد توزيعات الأرباح ، والتضخم المتوقع ، ونمو الأرباح ، والتغيرات في المخزون القائم ، والتغيرات في نسبة السعر / الأرباح (P / E ).

التمثيل الرياضي لنموذج Grinold و Kroner هو كما يلي:

- E [R] = Div / P + i + g - ∆S + ∆ (P / E)

أو :

- يمثل Div / P عائد توزيعات الأرباح ، أي العائد المتوقع في الفترة التالية مقسومًا على السعر الحالي.

- يمثل معدل التضخم المتوقع ، والذي يشير إلى معدل الزيادة في المستوى العام للأسعار للسلع والخدمات.

- g هو معدل نمو الربح الحقيقي. إن إضافة النمو الحقيقي والتضخم يعطي أساسًا نموًا اسميًا.

- ∆S يمثل التغيير في عدد الأسهم القائمة ، وزيادة في عدد الأسهم القائمة مما يؤدي إلى انخفاض في العوائد المتوقعة.

- ∆ (P / E) يمثل الاختلافات في نسبة السعر إلى العائد. هناك علاقة إيجابية بين التغيرات في نسبة القيمة الدفترية والعوائد المتوقعة (أي التوسع المتعدد).

CFA المستوى 3 (2021) | توقعات سوق رأس المال: نموذج Grinold-Kroner

البيانات التجريبية: Grinold و Kroner و Siegel (2011)

في دراسة عام 2011 ، قدم Grinold و Kroner و Siegel تقديرًا تجريبيًا لبيانات نموذج Grinold و Kroner.

نتج عن بحثهم تقدير علاوة مخاطر حقوق الملكية بين 3.5٪ و 4٪.

علاوة مخاطر حقوق الملكية هو الفرق بين إجمالي العائد المتوقع لمؤشر الأسهم المرجحة بالرسملة وعائد السندات الحكومية الخالية من المخاطر (في هذه الحالة ، ضمان لمدة 10 سنوات).

هذا يعني ، على سبيل المثال ، أنه إذا كان العائد على السندات الحكومية لمدة 10 سنوات 3٪ ، فيمكن للمستثمر في سهم معين (أو سوق الأسهم) أن يتوقع عائدًا آجلًا يبلغ 6.5٪ بنسبة 7٪.

سيكون عكس هذا العائد هو نسبة السعر إلى العائد (1 / 0.065 = 15.4x ، 1 / 0.07 = 14.3x).

نموذج الاحتياطي الفيدرالي

يعد نموذج الاحتياطي الفيدرالي المثير للجدل امتدادًا مثيرًا لنموذج Grinold و Kroner.

يقارن هذا النموذج عائد الأرباح (معكوس نسبة القيمة المضافة) بالعائد الاسمي لسندات الخزانة لمدة 10 سنوات.

وهذا يعني أنه إذا كان عائد الأرباح أعلى من عائد سندات الخزانة لمدة 10 سنوات ، فإن الأسهم مقومة بأقل من قيمتها الحقيقية والعكس صحيح.

على الرغم من أنه يحتوي على منتقدين ، إلا أنه غالبًا ما يتم استخدام نموذج الاحتياطي الفيدرالي كمؤشر سريع ودقيق لتقييم السوق.

حدود نموذج Grinold Kroner

على الرغم من أن النموذج يوفر إطارًا لفهم محددات عوائد المخزون ، إلا أنه يحتوي أيضًا على العديد من القيود.

فيما يلي بعض القيود الرئيسية لنموذج Grinold-Kroner:

افتراضات مبسطة

يعتمد نموذج G-K على تبسيط الافتراضات التي قد لا تعكس تعقيد الأسواق الفعلية.

على سبيل المثال ، يفترض أن العوائد المتوقعة يتم تحديدها فقط من خلال توزيعات الأرباح ونمو الأرباح والتغيرات في نسب التقييم ، وبالتالي إهمال العوامل الأخرى التي قد تؤثر على أسعار الأسهم.

الاعتماد على البيانات التاريخية

يعتمد النموذج بشكل كبير على البيانات التاريخية لتقدير العوائد المستقبلية.

ومع ذلك ، قد لا يكون الأداء السابق مؤشرًا موثوقًا به للأداء المستقبلي ، لا سيما في أوقات التحولات الكبيرة في السوق أو التغيرات الهيكلية.

علاج غير كافٍ للمخاطر

يفترض نموذج G-K أن المستثمرين يهتمون فقط بمتوسط وتباين العوائد ، مقاسة بالعائد المتوقع وتقلبات السوق.

لا يأخذ هذا الافتراض في الاعتبار مدى تعقيد المخاطر ، مثل مخاطر الذيل أو التوزيعات غير العادية للعائدات.

يتجاهل معنويات السوق والعوامل السلوكية

لا يأخذ النموذج في الاعتبار تأثير معنويات السوق أو سيكولوجية التاجر / المستثمر أو التحيزات السلوكية على أسعار الأصول.

يمكن أن يكون لهذه العوامل تأثير كبير على أسعار السوق ويمكن أن تؤدي إلى انحرافات عن تنبؤات النماذج.

عدم أخذ متغيرات الاقتصاد الكلي بعين الاعتبار

لا يتضمن نموذج G-K صراحةً بعض متغيرات الاقتصاد الكلي التي قد تغير أسعار الأصول ، والتي يمكن أن يكون لها تأثير كبير على عوائد الأسهم.

يمكن أن يؤدي تجاهل هذه العوامل إلى تقييد قدرة النموذج على التنبؤ بدقة بأسعار الأصول.

عدم وجود منظور عالمي

يركز نموذج G-K بشكل أساسي على العوامل المحلية وقد لا يلتقط بشكل مناسب تأثير ديناميكيات السوق العالمية أو التجارة الدولية أو تدفقات رأس المال عبر الحدود على عوائد الأسهم.

صعوبة تقدير بيانات الإدخال

يتطلب نموذج G-K تقديرات دقيقة للمتغيرات مثل معدلات نمو الأرباح والتغيرات في نسب التقييم.

ومع ذلك ، قد يكون من الصعب تحديد هذه التقديرات ، ويمكن أن تؤدي التغييرات الصغيرة في افتراضات المدخلات إلى اختلافات كبيرة في العوائد المتوقعة.

يهمل احتكاكات السوق وتكاليف المعاملات

يفترض النموذج وجود أسواق خالية من الاحتكاك ولا يأخذ في الاعتبار تكاليف المعاملات أو تأثير السوق أو النفقات الأخرى المتعلقة بالتداول.

في الواقع ، يمكن أن تؤثر هذه التكاليف بشكل كبير على عوائد الاستثمار ويمكن أن تؤدي إلى انحرافات عن تنبؤات النموذج.

خاتمة

يرتبط الكثير من التمويل بمفهوم التوقعات. إذا اتخذت هذا القرار ، فما الذي سأحصل عليه؟

يوفر نموذج Grinold and Kroner إطارًا تحليليًا لتحديد العوائد المتوقعة لمؤشر الأسهم أو الأسهم.

يتضمن سلسلة من العوامل مثل عائد توزيعات الأرباح والتضخم المتوقع ونمو الأرباح الحقيقية وتطور الأسهم القائمة وتطور نسبة السعر / الأرباح.

على الرغم من أنه نموذج معقد ، إلا أنه يوفر للمستثمرين نهجًا شاملاً لتقييم العوائد المحتملة.

يعمل النموذج أيضًا كأساس للنماذج والتحليلات المالية الأخرى ، بما في ذلك نموذج الاحتياطي الفيدرالي ، وبالتالي يساهم بشكل كبير في النظرية المالية الحديثة.

| الوسطاء | الأدوات المالية | رسوم الوساطة (يورونكست) | رأينا |

|---|---|---|---|

| حساب الأوراق المالية، حساب الهامش | بدون عمولة لحجم شهري بحد أقصى 100,000 يورو، ثم 0.20%. | XTB: تداول بدون عمولة، ولكن مع اختيار الأوراق المالية التي تقتصر على 3,600 سهم و1,350 من صناديق المؤشرات المتداولة. حساب تجريبي مجاني لاختبار المنصة. | |

| الاستثمار ينطوي على مخاطر الخسارة | |||