![]()

EBITDA - avaliar a rentabilidade de uma empresa

EBITDA é um acrónimo de lucro antes de juros, impostos, depreciação e amortização.

O EBITDA é uma medida contabilística que calcula os lucros de uma empresa antes de subtrair as despesas com juros, impostos, depreciação e amortização.

É utilizado para representar o fluxo de caixa operacional (OCF) de uma empresa, ou seja, o montante de caixa que gera a partir das suas actividades.

São receitas menos o custo dos bens vendidos (CPV), custos fixos (por exemplo, salários de empregados, aluguer, serviços públicos) e outras despesas de venda, gerais e administrativas (SG&A).

Para se ter uma noção do fluxo de caixa operacional de uma empresa, algumas despesas podem ser realisticamente subtraídas para controlar as diferenças dentro de um grupo de pares.

Embora a depreciação e amortização sejam custos reais incorridos por uma empresa, não são um fluxo de caixa directo.

Por exemplo, se for proprietário de um camião de entrega, este irá depreciar-se com o tempo. Pode durar 10 a 20 anos ou mais, e ao longo desse tempo perderá valor à medida que a sua vida útil e o seu valor de revenda diminuem.

Mas como proprietário do camião, isto não é uma despesa tangível "como e quando". Só se torna uma despesa no sentido em que, de vez em quando, terá de comprar um camião novo.

Os impostos são normalmente pagos sobre uma determinada percentagem dos lucros. As empresas que não têm lucro normalmente não têm imposto sobre o rendimento, embora possam ter um fluxo de caixa operacional.

As políticas fiscais também variam de jurisdição para jurisdição, o que pode dificultar a comparação da eficiência operacional, olhando para um item após impostos (por exemplo, lucros ou lucros operacionais líquidos após impostos (NOPAT)).

Os custos com juros são uma função das obrigações do serviço da dívida. Fazem parte da vertente financeira do negócio, não da vertente operacional.

A depreciação é uma função da "depreciação" do goodwill e dos activos intangíveis ao longo do tempo. É em grande parte uma função do histórico de aquisição de uma empresa. As empresas são frequentemente compradas ou adquiridas por um prémio.

Este prémio adicional é registado no balanço como "goodwill", um tipo de activo intangível.

Este fundo de comércio é frequentemente amortizado ao longo de vários anos, dependendo das regras contabilísticas.

EBITDA como um indicador de fluxo de caixa

O fluxo de caixa operacional é geralmente a medida mais importante para uma empresa, especialmente a longo prazo.

O valor de um negócio é a quantidade de dinheiro que se pode extrair dele ao longo da sua vida útil.

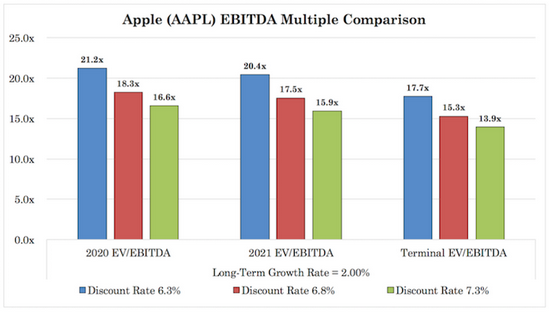

Em última análise, um dólar hoje vale mais do que um dólar em algum período futuro, pelo que os fluxos de caixa futuros são descontados para o presente a uma taxa de desconto representativa (ou seja, uma taxa de retorno necessária) para se chegar ao valor justo de uma empresa. (Ver Apple como exemplo).

O EBITDA é normalmente utilizado no mundo dos negócios, particularmente na análise de stocks para avaliar o valor fundamental de uma empresa.

Os investidores querem saber quanto lucro uma empresa está a obter dos seus activos e operações sobre os produtos e serviços que produz e vende. Para muitos tipos de empresas, isola estes lucros.

É uma medida não-GAAP, embora as empresas incluam frequentemente o EBITDA nas suas declarações de rendimentos.

Uma comparação da rentabilidade

O EBITDA ajuda os investidores e os empresários a comparar o desempenho operacional de diferentes empresas.

Os juros, impostos, depreciação e amortização ajudam a normalizar as comparações.

As despesas com juros reflectem diferentes formas de financiamento.

As despesas fiscais dependem das jurisdições operacionais.

As despesas de depreciação dependem dos tipos de activos e dos tratamentos contabilísticos.

A depreciação é uma função da actividade passada de fusão e aquisição de uma empresa.

Por conseguinte, as comparações do EBITDA podem ajudar a colocar as empresas em condições mais ou menos equitativas para fins analíticos, além de serem uma medida de qualidade do fluxo de caixa operacional.

Ajustamentos ao EBITDA

Os investidores, banqueiros de investimento, equipas de finanças empresariais e outros especialistas em avaliação fazem frequentemente ajustamentos ao EBITDA a fim de normalizar o seu significado ou de fazer alterações adequadas à indústria a ser avaliada.

Estas podem incluir encargos de anulação de dívidas, liquidações legais ou outros itens pontuais que não dão uma boa imagem da saúde operacional a longo prazo do negócio.

O que significa um valor positivo de EBITDA

Um valor positivo de EBITDA significa geralmente que a empresa é estruturalmente sólida. Contudo, não significa necessariamente que a empresa esteja a gerar um fluxo de caixa positivo.

O fluxo de caixa é igual ao lucro mais depreciação e amortização (como uma despesa não monetária) mais ou menos alterações no capital circulante menos despesas de capital.

O EBITDA inclui depreciação e amortização, mas exclui alterações no capital circulante (por exemplo, inventários, dinheiro e outros activos/passivos correntes) e despesas de capital.

O capital circulante é importante para assegurar que o negócio se mantém saudável numa base de activo e passivo e para efeitos de gestão do fluxo de caixa.

As despesas de capital podem ser divididas em duas categorias gerais:

- Despesas de manutenção

- Despesas de crescimento

As despesas de manutenção são o montante básico necessário para manter ou substituir activos que falham ou se depreciam ao longo do tempo.

A despesa de capital de crescimento é o montante necessário para aumentar a base de activos a fim de ajudar a empresa a gerar mais receitas.

Muitos analistas irão ajustar o EBITDA com base na estimativa das despesas de capital necessárias no futuro. As empresas utilizam os seus activos para crescer, pelo que a inclusão desta despesa pode ser considerada importante.

Importância do EBITDA negativo

O EBITDA negativo pode significar que uma empresa tem problemas estruturais em gerar lucro e fluxo de caixa.

Mas também pode ser um sinal de despesas extraordinárias significativas, tais como honorários legais, amortizações, etc.

As empresas que operam em sectores com problemas legais frequentes, tais como produtos farmacêuticos e tabaco, apresentam frequentemente um EBITDA negativo durante um trimestre ou durante todo o ano.

No entanto, os analistas farão a distinção entre itens pontuais e recorrentes.

As questões legais e as despesas legais podem ser em média um certo montante por trimestre ou por ano, mas as grandes liquidações serão descontadas pelo mercado quando for provável que ocorram.

O EBITDA negativo temporário não é geralmente um problema, desde que seja bem gerido com uma reserva de dinheiro apropriada. O EBITDA estruturalmente negativo é um problema.

Quando o EBITDA é mal aplicado

O EBITDA é utilizado como uma medida financeira para dar uma indicação mais clara de um negócio do que se poderia obter com as medidas padrão GAAP.

Mas isto pode ser utilizado de forma abusiva.

O EBITDA foi concebido para excluir custos que não fazem parte da natureza essencial da gestão de um negócio. Mas as equipas de gestão podem utilizar o EBITDA como uma ferramenta para tratar inadequadamente muitas despesas como "únicas" ou sem recurso, a fim de aumentar artificialmente os seus lucros operacionais declarados.

Como as equipas de gestão são frequentemente remuneradas com base em determinadas métricas financeiras e no preço das acções da empresa, este comportamento é encorajado.

Se determinados indicadores financeiros puderem ser melhorados e derem uma imagem mais optimista da saúde da empresa, e o mercado os considerar credíveis, o preço das acções e a remuneração da gestão melhorarão geralmente.

Quando estas despesas extraordinárias ou invulgares se tornam suficientemente frequentes para poderem ser consideradas enganosas, um analista, um especialista em avaliação, a equipa de gestão, etc. poderá considerar esta medida como "EBITDA ajustado" ou um termo semelhante.

O EBITDA e os seus derivados (EBITDA ajustado ou medidas do tipo EBITDA específicas da indústria) não são aceites pelos Princípios Contabilísticos Geralmente Aceites (GAAP).

Por exemplo, a US Securities and Exchange Commission (SEC) exigirá que uma empresa se apresente à agência para reconciliar o EBITDA e as suas alterações com o lucro líquido.

E que o EBITDA e outras medidas ajustadas não devem ser considerados uma medida exacta de fluxo de caixa livre ou distribuível disponível para gestão ou utilização discricionária.

Margem EBITDA

A margem EBITDA é EBITDA dividida pela receita total, ou lucro operacional total em relação à sua receita. Uma margem EBITDA menos indica as despesas operacionais em relação à receita total.

A margem é, em última análise, o que muitos analistas consideram para determinar a eficiência da estrutura de custos de uma empresa.

Exemplo de uma declaração de rendimentos

Para o ajudar a visualizar o lugar do EBITDA, considere a simples declaração de rendimentos abaixo.

- Receitas

- Receitas de vendas: 100.000 euros

- Custo dos bens vendidos (COGS): 20.000 euros

- Lucro bruto: 80.000 euros

- Despesas de funcionamento

- Despesas de venda, gerais e administrativas (SG&A): 30.000 euros

- Depreciação e amortização (D&A): 5.000 euros

- Outras despesas: 1000 euros

- Total das despesas de funcionamento: 36.000 euros

- Lucro operacional: 44.000 euros

- Lucro não operacional: 2000 euros

- Resultados antes de juros e impostos (EBIT): 46.000 euros

- Rendimento financeiro: 3.000 euros

- Lucros antes de juros e impostos (EBI): 49.000 euros

- Despesas financeiras: 2000 euros

- Lucros antes do imposto sobre o rendimento (EBT): 47.000 euros

- Imposto sobre o rendimento: 10.007 euros

- Rendimento líquido: 37.000 euros

A empresa tem um volume de negócios de 100.000 euros.

O custo de vendas é de 20.000 euros.

Isto deixa um lucro bruto de 80.000 euros.

A principal despesa operacional é a SG&A, que aqui é de 30.000 euros.

O EBITDA é, portanto, de 80.000 euros menos 30.000 euros, ou seja, 50.000 euros.

Se adicionarmos estes 50.000 euros às receitas (100.000 euros), obtemos uma margem EBITDA de 50%.

Podemos então descer ao nível de depreciação e outras despesas para obter o lucro operacional.

Adicionar receitas não operacionais (ou seja, receitas não relacionadas com o negócio) para obter o EBIT. Acrescentar receitas financeiras para obter o EBI. Subtrair despesas financeiras (por exemplo, juros) para obter o lucro antes de impostos.

Depois temos os impostos sobre o rendimento e, finalmente, o rendimento líquido, que é normalmente chamado lucro.

EV/EBITDA como ferramenta de avaliação

As avaliações são frequentemente expressas em múltiplos.

Por exemplo, quando se trata de uma métrica comum como os ganhos depois de impostos, verá frequentemente coisas como "A Empresa X está a negociar a 20x os ganhos".

Se o preço da acção de uma empresa é de 20 euros e ela ganha 1 euro por acção, basta dividir os dois para ver que está a negociar a este múltiplo de 20x ganhos (rácio preço-rendibilidade ou P/E).

O valor da empresa está relacionado com o EBITDA, o que dá múltiplos EV/EBITDA.

Porquê EV?

EV refere-se ao valor da empresa. O valor da empresa é a soma de todos os créditos e capital próprio, enquanto que a capitalização de mercado representa apenas capital próprio.

O valor da empresa é utilizado em vez da capitalização de mercado, quando as despesas com juros ainda não foram deduzidas.

Se os juros não tiverem sido subtraídos, isto significa que os titulares de dívidas ainda estão "incluídos" na medida.

A subtracção dos encargos com juros tem o efeito de subtrair os credores. Portanto, deve ser utilizada uma medida de equidade (isto é, lucros, que fazem parte do P/E).

Formas especiais de EBITDA

Há muitas variações de EBITDA. Algumas são medidas contabilísticas que os analistas consideram como sendo melhorias do EBITDA. Outras são específicas de certas indústrias.

EBITDAX

O EBITDAX é lucro antes de juros, depreciação, amortização e exploração.

O EBITDAX é uma medida não-GAAP (Princípios Contabilísticos Geralmente Aceites) geralmente utilizada na indústria do petróleo e do gás. É semelhante ao EBITDA, mas não tem em conta as despesas de exploração.

As empresas de energia podem ter custos muito diferentes de exploração, produção e perfuração, dados os diferentes tipos de procedimentos.

Por conseguinte, muitos analistas preferem excluir os custos relacionados com a exploração para melhor comparar as empresas de energia.

EBITDAR

EBITDAR refere-se ao lucro antes de juros, impostos, depreciação, amortização e custos de reestruturação ou arrendamento (EBITDAR). É uma medida não-GAAP.

O EBITDAR pode ser utilizado quando se observam diferentes empresas do mesmo sector que têm diferentes tipos de activos.

Por exemplo, considere duas empresas de camionagem.

Uma aluga os seus camiões. A outra é proprietária dos seus camiões e incorre em encargos de depreciação, o que a obriga a substituí-los.

No caso desta última, a depreciação é igual à despesa de capital (ou seja, a compra dos camiões é igual à perda do seu valor ao longo do tempo, uma vez que são efectivamente utilizados até não terem valor residual).

A utilização do EBITDAR proporciona uma compreensão dos resultados de exploração da empresa, tendo simultaneamente em conta as diferenças únicas nos seus activos.

O EBITDAR é frequentemente utilizado no sector do jogo, alojamento e lazer.

Alguns também utilizam o EBITDAR, mas com o R referente aos custos de reestruturação, uma vez que estes tendem a ser um item pontual.

Contudo, alguns consideram os custos de reestruturação como um item único e pontual e simplesmente fazem parte do "EBITDA ajustado" em vez do EBITDAR para evitar confusão (e a maioria concordaria que a terminologia é mais apropriada neste caso).

O EBITDAR também aparece por vezes como EBITDAL, sendo o R de custos de arrendamento ou de reestruturação substituído pelo L de "custos de arrendamento".

EBITDAC

EBITDAC refere-se aos resultados antes de juros, impostos, depreciação, amortização e corrupção (EBITDAC). É uma medida não-GAAP.

O EBITDAC é uma adição relativamente nova ao cenário, em resposta à pandemia de Covid-19.

Esta medida é essencialmente utilizada como uma forma de as empresas verem quanto teriam ganho se a pandemia de Covid-19 não tivesse sido atingida.

Isto pode não parecer muito convincente, mas o que estão a tentar representar (se o estão a aplicar de boa fé) é o fluxo de caixa normal da empresa.

Em princípio, uma vez que a empresa esteja completamente fora da pandemia de Covid-19, o EBITDAC representa a verdadeira natureza do "EBITDA normal".

Desde que o EBITDAC foi utilizado pela primeira vez por algumas empresas em Maio de 2020, outras começaram também a adoptá-lo.

Estas empresas alegaram que os encerramentos forçados, a perda de negócios e de confiança dos consumidores, etc., causaram uma distorção temporária do seu potencial real de rentabilidade (ou taxa de exploração típica).

Isto levou à popularidade das métricas relacionadas com o coronavírus, que se ajustam a este declínio e indicam o que teriam ganho - e ganharão no futuro - na ausência da pandemia.

Os analistas são livres de interpretar esta medida fornecida pela empresa como entenderem.

Algumas empresas não sofreram muito, tais como as ligadas à economia digital ou as que fornecem bens essenciais para salvar vidas, tais como alimentos e medicamentos básicos.

Para outros, tais como cinemas, empresas tradicionais e empresas ligadas ao turismo e a reuniões públicas, a situação é diferente e é provável que durante muitos anos suportem as cicatrizes da crise.

Portanto, o EBITDAC pode ser "justo" (e desnecessário) para o primeiro grupo, mas requer um exame mais aprofundado para o segundo.

EBITD

EBITD refere-se aos resultados antes de juros, impostos e amortizações (EBITD, por vezes EBDIT ou lucro antes de amortizações, juros e impostos (PBDIT)).

O EBITD é essencialmente EBITDA, mas quaisquer encargos de depreciação são tidos em conta.

Pode ser utilizado nos casos em que as diferenças no histórico de aquisições de uma empresa (onde a amortização do goodwill entra em jogo) podem ser um factor relevante para melhor determinar o valor de uma empresa.

O EBITD não é amplamente utilizado.

EBITA

EBITA é o resultado antes de juros, impostos, depreciação e amortização (EBITA).

O EBITA tem em conta a influência das despesas de amortização, ao contrário do EBITDA.

Se as despesas de amortização de uma empresa são zero, como é frequentemente o caso, então o EBITA é idêntico ao EBIT popular.

O EBITA ganhou popularidade à medida que o montante de despesas intangíveis nos balanços aumentou e pode ser comparado com os múltiplos do EBITDA.

De facto, o EBITA é um caso em que os investidores podem querer controlar as despesas de depreciação, mas consideram as despesas de depreciação significativas.

Dado o ambiente de taxas de juro baixas desde 2008, isto impulsionou o valor das acções e impulsionou os retornos. As empresas podem utilizar as suas acções como moeda para financiar as suas compras. E como há menos investimentos rentáveis com taxas de retorno a prazo mais baixas, isto tem encorajado uma onda de fusões e aquisições.

Como resultado, o goodwill aumentou nos balanços, com o goodwill a representar um 'cap' de balanço para acrescentar ao valor dos activos quando as empresas são adquiridas a um preço elevado.

Embora as depreciações ou despesas de goodwill sejam despesas relevantes, não estão directamente relacionadas com a avaliação da saúde operacional ou da capacidade geradora de receitas de uma empresa.

OIBDA

OIBDA refere-se ao resultado operacional antes de amortizações e depreciações.

O OIBDA funciona tomando o resultado operacional e adicionando as depreciações e amortizações.

O OIBDA inclui apenas o resultado operacional e não o resultado não operacional (por exemplo, alterações da taxa de câmbio, alterações contabilísticas).

Isto é diferente do EBITDA, que toma o lucro e adiciona juros, impostos, depreciação e amortização.

A abordagem adoptada na criação do OIBDA evita o impacto das amortizações devidas a encargos extraordinários.

Algumas empresas podem preferir utilizar o OIBDA em vez do EBITDA se tiverem encargos de imparidade significativos, normalmente relacionados com uma fusão anterior.

Tanto o OIBDA como o EBITDA são úteis na determinação do fluxo de caixa operacional ou potencial fluxo de caixa operacional de uma empresa quando têm em conta os impostos e a forma como a empresa é capitalizada.

Rendimento Operacional Líquido (NOI)

O rendimento líquido de exploração (NOI) é utilizado na indústria imobiliária. É utilizado para ajudar a determinar se um investimento imobiliário é rentável ou se se espera que seja rentável.

A NOI ajuda os investidores a avaliar o fluxo de caixa que uma propriedade é susceptível de gerar numa base autónoma.

Isto significa excluir os custos de financiamento, impostos, depreciação e despesas de capital.

Em inglês simples, NOI é igual ao rendimento gerado por um imóvel menos as despesas de funcionamento.

Os rendimentos de propriedade não são apenas os rendimentos de aluguer de uma unidade residencial, por exemplo, mas também itens como estacionamento, armazenamento, lavandaria, comodidades e recreação.

As despesas incluem salários de pessoal, taxas de gestão de propriedade, taxas de manutenção, serviços públicos e custos operacionais básicos.

Contudo, itens como a valorização da propriedade, depreciação da propriedade, despesas com juros, rendimentos não operacionais ou despesas tais como comissões de arrendamento não estão incluídos na medida.

Empresas em que o EBITDA não é apropriado para utilização

O EBITDA não é utilizado como uma medida no sector dos serviços financeiros.

Ao avaliar as instituições financeiras e companhias de seguros, os investidores concentram-se no rendimento líquido (lucros).

As empresas não financeiras vendem os seus produtos e serviços aos clientes. Estes clientes pagam-lhes dinheiro por estes produtos e serviços, e as empresas registam este dinheiro como receitas de vendas.

Os bancos e as instituições financeiras também vendem "produtos e serviços". Mas estes consistem em dinheiro e produtos financeiros, em vez de artigos tangíveis.

Em vez de ganharem dinheiro através da venda de bens ou serviços materiais, ganham dinheiro através da utilização de dinheiro.

Recebem este dinheiro dos seus clientes (por exemplo, depósitos), dos seus credores e/ou do banco central (que cria o dinheiro) e pagam-lhe uma certa taxa de juro.

Depois pegam no dinheiro e emprestam-no a outros clientes, empresas e grandes empresas a uma taxa de juro mais elevada ou investem-no (o investimento é a mesma coisa, na medida em que é basicamente um spread).

Por outras palavras, os bancos e outros tipos de instituições financeiras ganham dinheiro com o spread da taxa de juro.

É uma questão de saber o que pagam sobre as fontes de fundos e o que ganham com a utilização desses fundos.

Digamos que deposita $10.000 na sua conta bancária. Pagam-lhe 1% de juros sobre esse montante. Eles pegam no seu dinheiro, combinam-no com o dinheiro de outros clientes e transformam-no num empréstimo com juros de 5% para um cliente ou empresa.

Se 20% destes empréstimos não forem honrados, por exemplo, e forem cancelados, o banco recebe um rendimento efectivo de 4%. Ao pagar 1% sobre as fontes de fundos, obtém um spread de 3%.

As companhias de seguros são um pouco diferentes, mas estão numa categoria semelhante e não são empresas "orientadas para o EBITDA".

As companhias de seguros vendem apólices aos clientes. Ao fazê-lo, cobram aos clientes um prémio por estarem protegidos pelas apólices emitidas.

Tal como os bancos e instituições financeiras, as companhias de seguros devem ser altamente qualificadas para avaliar o risco.

As companhias de seguros pagam então as indemnizações quando ocorre um evento de risco.

Tal como os bancos, as companhias de seguros continuam a ganhar dinheiro através da cobrança de prémios aos clientes, para além do que pagam em indemnizações.

As companhias de seguros recolhem os prémios que recebem dos clientes - semelhantes ao conceito de depósitos - e investem este dinheiro numa variedade de activos que lhes dão um retorno mais elevado a longo prazo (por exemplo, acções, rendimento fixo, bens imobiliários, participações privadas e investimentos alternativos) a fim de obterem retornos mais elevados.

Implicações do modelo de negócio financeiro para o EBITDA

i) O EBITDA não é uma medida financeira significativa nestes casos, uma vez que os juros são uma componente importante das despesas e da forma como as receitas são geradas.

ii) O balanço é a forma como estas empresas geram lucros.

Ao contrário das empresas normais que iniciam as suas operações do ponto de vista das vendas unitárias e preços por unidade, as empresas de serviços financeiros começam por projectar receitas que vencem juros (empréstimos, seguros flutuantes de prémios pagos (que vão para investimentos)) e passivos que vencem juros (depósitos, reclamações pagas).

iii) É difícil separar as partes operacionais e financeiras do negócio no caso de bancos, companhias de seguros e outras instituições financeiras.

As operações básicas destas empresas relacionam-se com fontes de financiamento, despesas com juros e receitas de juros, e investimentos.

iv) O valor da empresa não é calculado para bancos, instituições financeiras e companhias de seguros. Não tem um significado real dado o papel único da dívida e dos juros.

Em vez disso, é utilizado o valor do capital próprio. Se o valor da empresa não for útil, então o EBITDA não pode ser utilizado como medida de avaliação.

v) Utilizam grandes quantidades de capital para fazer dinheiro.

Os bancos comerciais são tipicamente alavancados a 8x ou mais, e muitos estavam a 20x ou mais antes da crise financeira de 2008. Devido a este risco, os bancos estão sujeitos a requisitos regulamentares e outros requisitos de capital e devem manter montantes mínimos de financiamento de capital próprio.

No entanto, a forma como os bancos geram rendimentos é mais variada

O modelo de negócio tradicional dos bancos e companhias de seguros é gerar rendimentos através de juros e investimentos, que são utilizados para compensar passivos (por exemplo, juros sobre depósitos, créditos), representando o restante o lucro.

No entanto, os bancos não geram apenas rendimentos a partir de juros e investimentos.

Na conta de lucros e perdas de um banco, encontrará rendimentos de

- Taxas geradas pelas linhas de crédito rotativo (consumidor e empresa)

- Trading (comissões, devoluções de transacções)

- Banca de investimento (comissões e comissões consultivas)

- Gestão de activos (comissões, retornos comerciais)

- Gestão do património privado (comissões)

E outras áreas de negócio.

O mesmo se aplica às companhias de seguros, mas uma parte ainda maior dos seus rendimentos provém de fontes de investimento e não relacionadas com juros.

Uma grande parte provém dos prémios que os clientes lhes pagam para comprar apólices de seguros.

Por conseguinte, as instituições financeiras não são totalmente diferentes das empresas comuns.

Contudo, a realidade é que uma percentagem significativa das suas receitas e lucros provém da utilização do capital para gerar juros e retorno do investimento.

Isto significa que estas empresas têm de ser modeladas, analisadas e valorizadas de forma diferente.

O EBITDA nunca é portanto utilizado como medida para analisar e avaliar as empresas de serviços financeiros.

Críticas ao EBITDA

Muitos investidores, incluindo investidores famosos como Warren Buffett, criticaram o EBITDA.

Argumentam frequentemente que as despesas excluídas do Ebitda não devem ser ignoradas.

De facto, juros, impostos, depreciação e mesmo amortização são despesas reais e importantes para as propriedades de uma empresa e potencial de geração de fluxo de caixa. Por conseguinte, é absurdo, mesmo desonesto, excluí-las.

Buffett escreveu em 2002:

Estou espantado com a generalização da utilização do EBITDA. As pessoas tentam vestir as demonstrações financeiras com o termo.

Nós não compramos empresas onde se fala de EBITDA. Se olharmos para todas as empresas e as dividirmos naquelas que utilizam o EBITDA como medida e naquelas que não o utilizam, penso que encontraremos muito mais fraude no primeiro grupo. Olhe para empresas como a Wal-Mart, GE e Microsoft - nunca irão utilizar o EBITDA no seu relatório anual.

Aqueles que utilizam o EBITDA ou estão a tentar enganá-lo a si próprios ou a si próprios. As telecomunicações, por exemplo, gastam cada cêntimo que recebem. Os juros e os impostos são custos reais.

Buffett e o seu parceiro de longa data Charlie Munger escreveram o seguinte numa carta aos accionistas em 2003:

[Quando a amortização do goodwill era obrigatória] ignorámos a amortização do goodwill e dissemos aos nossos proprietários que a ignorassem, apesar de estar em GAAP [princípios contabilísticos geralmente aceites]. Achámos que era arbitrária.

Pensávamos que os pressupostos loucos de pensões estavam a provocar o registo de lucros fictícios. Por isso, estamos dispostos a dizer-lhe quando pensamos que há mais dados úteis do que os ganhos GAAP.

Não tratar a depreciação como uma despesa não faz sentido. Posso pensar em algumas empresas onde se pode ignorar as despesas de depreciação, mas não muitas. Mesmo com as nossas condutas, a depreciação é real - é preciso mantê-las e elas acabam por se tornar inúteis (mesmo que possa levar 100 anos).

A [depreciação] é uma flutuação inversa - gasta-se dinheiro antes de o obter. Qualquer gestão que não veja a depreciação como uma despesa está a viver num mundo de sonho, mas é encorajada pelos banqueiros a fazê-lo. Muitas vezes é como um jogo de tolos.

As pessoas querem enviar-me livros com EBITDA e eu digo bem, desde que se pague o limite ex. Há muito poucas empresas que possam gastar muito menos do que a depreciação e ainda manter a saúde do negócio.

É um absurdo. Não podia ser pior. Mas toda uma geração de investidores já aprendeu isto. Não é uma despesa não monetária - é uma despesa em dinheiro, mas gastamo-la primeiro. É um registo diferido de uma despesa em dinheiro.

Na Berkshire, vamos gastar mais este ano em cap ex do que estamos a depreciar.

[CM: Penso que sempre que tiver visto a palavra EBITDA [ganhos], deve substituir a palavra [falsos] ganhos].

O EBITDA tornou-se popular no final da década de 1980 e ao longo da década de 1990.

Durante a última parte da década de 1980, o capital privado tornou-se popular e empresas inteiras foram facilmente compradas e vendidas.

Antes disso, os mercados públicos eram o principal foco. Os investidores nestas empresas públicas tinham valorizado as empresas com base nos lucros declarados.

Os compradores de empresas inteiras nos mercados privados valorizavam-nas mais com base no livre fluxo de caixa.

Havia uma razão para isto.

Em última análise, o valor de uma empresa é a quantidade de dinheiro que pode ser ganho, descontado ao presente.

No entanto, os negócios de private equity são normalmente feitos com muita dívida, muitas vezes 75% ou mais do preço de compra. Esta saída de dinheiro limitada e melhores rendimentos.

Como resultado, os investidores em participações privadas estavam menos preocupados com os ganhos do que com a quantidade de dinheiro disponível para o serviço da dívida.

Por conseguinte, analisam o montante dos ganhos disponíveis antes de subtrair os juros, impostos, encargos de depreciação e amortização.

Os investidores do mercado público tomaram nota da abordagem de avaliação que foi amplamente utilizada pelos fundos de participação privada.

Afinal de contas, se comprar uma acção, está a comprar parte de um negócio.

Por extensão, não é irrazoável que os investidores em acções públicas pensem como compradores e vendedores de empresas inteiras.

Os investidores do mercado público começaram, portanto, a examinar a sua abordagem e a concentrar-se em outras métricas que não os ganhos principais.

Na segunda metade da década de 1980, muitos investidores de acções e obrigações começaram a utilizar medidas de fluxo de caixa livre em vez de ganhos como uma medida analítica do valor de uma empresa.

Neste movimento de fluxo de caixa livre em vez de análise de ganhos, os investidores começaram a utilizar um cálculo básico para representar o potencial de geração de caixa de uma empresa.

A maioria dos investidores escolheu o EBITDA como a medida padrão do fluxo de caixa operacional.

As análises de empresas alavancadas baseavam-se fortemente no EBITDA. A utilização de múltiplos EBITDA (ou seja, EV/EBITDA) como meio de avaliar o valor relativo tornou-se o padrão comum.

Os bancos de investimento também adoptaram esta abordagem e os investidores utilizaram esta medida para determinar o valor justo ou o valor relativo a um grupo de pares.

Durante a vaga de leveraged buyouts (LBOs) no final dos anos 80, muitas empresas foram cada vez mais vistas como potenciais candidatos a buyout, pelo que a abordagem EBITDA também se tornou prevalecente na análise de títulos públicos.

Aqueles que se baseavam na análise dos ganhos padrão e na abordagem mais tradicional de Benjamin Graham (por exemplo, Warren Buffett) não ficaram satisfeitos.

Os críticos sentiram que ela inflacionava os ganhos e as medidas de cash flow e que tinha falhas na sua análise.

Como medir o fluxo de caixa?

Antes de as junk bonds se tornarem populares, os investidores concentraram-se geralmente em duas componentes de uma empresa:

- Lucros (lucro líquido, lucro depois de impostos)

- Cash flow - ou seja, lucro líquido de exploração após impostos (NOPAT) mais depreciação e amortização mais/menos qualquer alteração no capital circulante menos despesas de capital.

Depreciação e amortização menos despesas de capital representa o investimento líquido ou desinvestimento nos activos de uma empresa.

Quando as junk bonds e a dívida de compra se tornaram populares, todo este financiamento sem recurso alterou, até certo ponto, o panorama financeiro.

As despesas com juros são dedutíveis nos impostos na maioria das jurisdições. Isto significa que os lucros antes de impostos (não os lucros depois de impostos) estão disponíveis para o serviço da dívida.

O dinheiro que poderia ter sido utilizado para pagar impostos pode ser utilizado para pagar aos credores de uma empresa.

Como resultado, uma empresa altamente alavancada tem mais fluxo de caixa do que uma empresa equivalente com menos alavancagem.

O EBIT (lucro antes de juros e impostos) não representa necessariamente o total de dinheiro disponível para uma empresa. Se as despesas com juros absorverem todo o EBIT, a empresa não terá de pagar imposto sobre o rendimento.

Se as despesas com juros forem baixas, os impostos consumirão uma grande parte do EBIT disponível.

No final da década de 1980, quando o boom dos títulos de dívida não solicitados estava em pleno andamento, as empresas podiam pedir emprestadas quantias tão elevadas que todo o EBIT era frequentemente utilizado para pagar juros.

No entanto, como se pode imaginar, tal alavancagem é perigosa e os credores retiram-se em ambientes menos robustos. Numa recessão económica, o EBIT cai juntamente com as receitas, aumentando o risco de stress financeiro ou de falência.

Uma melhor medida do fluxo de caixa seria o rendimento após impostos (ou seja, rendimento líquido ou lucro) mais a parte do fluxo de caixa utilizada para pagar os juros.

Sobre o tema da depreciação

A depreciação é um conceito importante a compreender na avaliação dos investimentos. É uma despesa não monetária. Por conseguinte, reduz os lucros mas não o fluxo de caixa.

Quando uma empresa compra uma peça de equipamento, é exigida pelos Princípios Contabilísticos Geralmente Aceites (GAAP) a gastar essa peça ao longo da sua vida útil. Isto é o que a depreciação é na prática.

A depreciação devolve o dinheiro à demonstração do fluxo de caixa (sendo uma despesa não monetária).

No entanto, como a depreciação é uma coisa real, as despesas de capital devem ser utilizadas para financiar novas instalações, bens imóveis, equipamento e outros activos fixos que se desgastam ao longo do tempo.

As despesas de capital são, portanto, uma compensação directa da depreciação. Os analistas estabelecem frequentemente a depreciação igual à despesa de capital nos seus modelos, particularmente para as empresas mais maduras, pelo que não há um efeito líquido no fluxo de caixa.

As empresas mais recentes tendem a ter despesas de capital em excesso de depreciação, porque têm de investir muito para se porem a funcionar e têm muito trabalho de recuperação. As empresas mais antigas podem ter despesas de capital inferiores à amortização.

É, em grande parte, uma questão de timing. Uma empresa pode investir fortemente em instalações, bens imóveis e equipamento e depois gerar encargos de depreciação que excedam as despesas de capital futuras, gerando um efeito líquido positivo no fluxo de caixa.

No entanto, o dinheiro deve estar disponível sempre que os activos fixos necessitem de ser substituídos. Se a despesa de capital for inferior à amortização durante um longo período de tempo, significa que a empresa está essencialmente a ser liquidada.

Sobre o tema da depreciação

A amortização do Goodwill é uma despesa não monetária, como a depreciação. Mas é mais uma invenção contabilística do que algo que representa uma despesa empresarial real.

Num processo de aquisição ou fusão e aquisição, uma empresa é normalmente comprada a um preço superior ao seu valor empresarial total e ao seu valor contabilístico tangível. Isto é feito para induzir os accionistas a aceitarem a oferta pública de aquisição.

Quando isto acontece, e os accionistas aceitam a oferta e o negócio é realizado, as regras contabilísticas exigem que o comprador crie um activo intangível no balanço.

Isto é goodwill, que preenche essencialmente a lacuna entre o valor contabilístico e o prémio pago pelo comprador da empresa.

Este goodwill é então amortizado ao longo de vários anos, dependendo das regras contabilísticas em vigor.

Quando se cobram despesas de fundo de comércio, este não reflecte necessariamente um verdadeiro declínio no valor económico da empresa ou algo que possa ser gasto para preservar o seu valor.

Como o EBITDA foi aceite

Não é inteiramente claro porque é que o EBITDA se tornou o padrão comum para o fluxo de caixa operacional.

O EBIT (lucros que acrescentam juros e impostos) não é uma medida exacta do fluxo de caixa de uma empresa a partir do seu fluxo de lucro contínuo. Adicionar todas as depreciações e amortizações não o torna mais significativo.

A utilização do EBITDA como indicador de fluxo de caixa ignora basicamente as despesas de capital ou pressupõe que a empresa não fará nenhuma ao longo do tempo. Isto é raro para uma empresa.

É mais relevante para um produtor de petróleo do que para uma empresa de software, mas continua a ser relevante.

Muitas das aquisições alavancadas dos finais dos anos 80 baseavam-se na presunção de um aumento do fluxo de caixa no futuro através da compra de empresas maduras.

Por outras palavras, haveria uma redução nas despesas de capital, libertando assim um fluxo de caixa que poderia então ser distribuído aos proprietários do negócio.

No entanto, uma empresa precisa de gastar para crescer. É improvável que uma empresa veja um aumento no fluxo de caixa se não fizer despesas de capital adequadas, e é provável que veja uma diminuição no desempenho financeiro e no valor económico se não o fizer.

É muitas vezes difícil saber de que nível de despesas de capital uma empresa necessita. Os analistas normalmente citam-no como uma percentagem do volume de negócios nos seus modelos e muitas vezes baseia-se num valor médio ou mediano para a indústria da empresa.

As empresas realizam despesas de capital por uma variedade de razões. Podem fazê-lo simplesmente para manter a sua base de activos, para serem mais competitivas em certas áreas, para expandir as empresas existentes, e/ou para diversificar a sua base de activos existente e desenvolver diferentes fluxos de receitas.

As despesas de capital para se manterem operacionais são certamente necessárias. As despesas de capital para manter os níveis de receitas ou crescimento existentes são também necessárias para validar os pressupostos de modelação de receitas.

A despesa de crescimento é importante mas pode ser reduzida numa emergência, pelo que é útil mas não essencial.

As despesas para fins de diversificação inserem-se também na categoria de "bem saber", embora haja algum debate sobre se uma empresa se diversifica em relação à concorrência em áreas onde está melhor equipada para o fazer.

A identificação de despesas de manutenção versus despesas de crescimento requer normalmente uma compreensão profunda do negócio.

Como esta informação tem sido sempre difícil de obter, muitos investidores optaram simplesmente por ignorá-la e comparar empresas sem considerar despesas de capital (excluindo custos de depreciação).

Além disso, alguns investidores e analistas consideram que não é necessário subtrair despesas de capital do EBITDA, uma vez que estas despesas podem ser financiadas de outras formas.

Isto poderia ser através de empréstimo, leasing ou um certificado de fiduciário de equipamento (ETC, que permite a uma empresa tomar posse de equipamento e pagá-lo ao longo do tempo).

Esta abordagem significaria que todo o EBITDA seria um fluxo de caixa antes de impostos disponível para pagar a dívida. Assim, não haveria praticamente necessidade de investimento de capital.

No entanto, esta é apenas uma forma separada de financiamento das despesas de capital. O custo ainda existe e, portanto, o efeito sobre o fluxo de caixa também existirá.

Além disso, o pressuposto de acesso ao financiamento externo depende da saúde do negócio e do ambiente económico que o rodeia.

As empresas com fraca solvabilidade terão um acesso mais limitado ao financiamento para qualquer fim. As empresas que não conseguem financiar estas compras correm o risco de insolvência sem uma linha de vida.

A utilização generalizada do EBITDA pelos bancos de investimento

O EBITDA é amplamente utilizado pelos vendedores (por exemplo, bancos de investimento) porque esta medida tende a sobreavaliar o fluxo de caixa livre.

Isto, por sua vez, pode ser utilizado para justificar preços de aquisição ou F&A mais elevados para os seus clientes. Isto permite comissões, comissões (por exemplo, aconselhamento, subscrição, gestão de activos), e a potencial repetição de negócios.

O lucro é mais restritivo do que o EBITDA, uma vez que o primeiro está na base da declaração de rendimentos (e portanto um valor mais baixo), enquanto que o segundo é mais alto (e portanto um valor mais alto).

Utilizar uma nova medida e chamar-lhe "fluxo de caixa" pode ajudar a justificar preços mais elevados.

O EBITDA pode mascarar a verdadeira qualidade de uma empresa

O EBITDA, embora ele próprio uma medida imperfeita do fluxo de caixa operacional, mascara também a importância de outros componentes do fluxo de caixa de uma empresa.

O lucro antes de impostos e a depreciação e amortização são o fluxo de caixa antes de impostos de uma empresa. Os lucros são o retorno do investimento numa empresa. A depreciação é essencialmente um retorno sobre o capital investido numa empresa.

Dois exemplos diferentes ilustram como a análise do EBITDA pode distorcer a percepção do fluxo de caixa de uma empresa.

Empresa A

- Receitas: 1.000 €

- Despesas em dinheiro: 700 €

- Depósito e depreciação: 0 €

- EBIT: 0 €

- EBITDA: 300 €

Empresa B

- Rendimento: 1.000 €

- Despesas em dinheiro: 700 €

- Depósito e depreciação: 0 €

- EBIT: 300 €

- EBITDA: 300 €

Os investidores e analistas que utilizam o EBITDA como única medida de avaliação e análise considerariam estas duas empresas da mesma forma.

No entanto, quando são avaliadas ao mesmo preço e as suas trajectórias de crescimento são consideradas iguais, a maioria dos investidores preferiria possuir a Empresa B. Ganha Ganha 300 euros, enquanto que a empresa A não ganha nenhum.

Mesmo que o seu EBITDA seja o mesmo, não tem o mesmo valor.

A empresa B pode ser uma empresa de serviços com custos de depreciação mínimos.

A empresa A pode ser uma empresa industrial com uma quantidade relativamente grande de activos fixos.

A empresa A deve estar preparada para reinvestir o seu subsídio de depreciação no negócio para se manter competitiva. Pode ter de gastar mais para crescer, acompanhar os seus pares ou acompanhar o ritmo da inflação, por exemplo. Não terá um fluxo de caixa livre ao longo do tempo, a menos que possa aumentar as suas receitas para além das suas despesas.

A empresa B, por outro lado, não tem estes requisitos de despesas de capital e mantém um fluxo de caixa livre mais elevado ao longo do tempo.

Qualquer pessoa que comprasse a Empresa A numa base de alavancagem estaria em apuros, uma vez que não existe um fluxo de caixa livre para servir os pagamentos da dívida.

Se parte do EBITDA de 300 euros for utilizada para pagar a dívida, não haverá dinheiro suficiente para investir no negócio para substituir instalações, bens e equipamento.

A empresa A poderá eventualmente entrar em falência se não conseguir investir o suficiente para manter a sua base de activos fixos e se for incapaz de pagar o serviço da sua dívida.

Por outro lado, a empresa B, com o seu fluxo de caixa livre, poderia ser um candidato atraente para uma aquisição por endividamento.

É importante estar ciente destas diferenças e de como o EBITDA pode esconder diferenças importantes entre empresas.

A passagem do lucro após impostos para o EBIT e depois para o EBITDA pode levar a comparações deficientes e decisões de investimento sub-óptimas.

Observações Finais

O EBITDA pode ser um instrumento útil para avaliar fusões e aquisições de empresas, reestruturações, recapitalizações, e para avaliar o valor empresarial das empresas (o valor de todos os créditos sobre a empresa).

Pode ajudar a controlar a estrutura de capital de uma empresa (subtraindo encargos de juros), jurisdição (subtraindo encargos fiscais), estrutura patrimonial (subtraindo encargos de depreciação) e histórico de aquisições (subtraindo encargos de depreciação).

Estas são exclusões de despesas importantes, embora possam ajudar a proporcionar uma compreensão geral das operações de uma empresa. Em última análise, é mais importante pensar nela como uma questão de fluxo de caixa livre, da qual é frequentemente uma representação imperfeita.

| Corretores | Instrumentos financeiros | Comissões de corretagem (Euronext) | Nossa opinião |

|---|---|---|---|

| Conta de títulos, conta margem | Sem comissão para um volume mensal máximo de 100 000 euros, depois 0,20%. | XTB: Transacções sem comissões, mas com uma escolha de títulos limitada a 3.600 acções e 1.350 ETF. Conta de demonstração gratuita para testar a plataforma. | |

| O investimento envolve risco de perda | |||