![]()

EBITDA - تقييم ربحية الشركة

EBITDA هو اختصار يشير إلى أرباح الشركة قبل الفوائد والضرائب والاستهلاك والإطفاء.

EBITDA هو مقياس محاسبي يحسب أرباح الشركة قبل طرح مصروفات الفائدة والضرائب والاستهلاك والإطفاء.

يتم استخدامه لتمثيل التدفق النقدي التشغيلي (OCF) للشركة ، أي مقدار النقد الذي تولده من أنشطتها.

إنها الإيرادات ناقصًا تكلفة البضائع المباعة (COGS) والتكاليف الثابتة (على سبيل المثال ، رواتب الموظفين والإيجار والمرافق) ومصاريف البيع العامة والإدارية الأخرى (SG&A).

للحصول على فكرة عن التدفق النقدي التشغيلي للشركة ، يمكن طرح بعض النفقات بشكل واقعي للتحكم في الاختلافات داخل مجموعة معيارية.

على الرغم من أن الاستهلاك والإطفاء من التكاليف الحقيقية التي تتكبدها الشركة ، إلا أنها ليست تدفقات نقدية مباشرة.

على سبيل المثال ، إذا كنت تمتلك شاحنة توصيل ، فسوف تنخفض قيمتها بمرور الوقت. يمكن أن تستمر من 10 إلى 20 عامًا ، وخلال ذلك الوقت ستفقد قيمتها مع انخفاض عمرها الإنتاجي وقيمة إعادة البيع.

ولكن بصفتك مالك الشاحنة ، فهي ليست حسابًا ملموسًا "كما تذهب". تصبح فقط نفقة بمعنى أنه من وقت لآخر سوف تضطر إلى شراء شاحنة جديدة.

يتم دفع الضرائب عادة على نسبة معينة من الأرباح. الشركات التي لا تحقق ربحًا بشكل عام ليس لديها ضرائب دخل ، على الرغم من أنه قد يكون لديها تدفق نقدي تشغيلي.

تختلف السياسات الضريبية أيضًا من ولاية قضائية إلى أخرى ، مما قد يجعل من الصعب مقارنة كفاءة التشغيل عند النظر إلى بند ما بعد الضريبة (على سبيل المثال ، الربح أو صافي الربح التشغيلي بعد الضريبة (NOPAT)).

مصروفات الفائدة هي دالة على التزامات خدمة الدين. هم جزء من الجانب المالي للعمل ، وليس الجانب التشغيلي.

الإطفاء هو دالة على "إهلاك" الشهرة والأصول غير الملموسة بمرور الوقت. إنها إلى حد كبير وظيفة من تاريخ الاستحواذ للشركة. غالبًا ما يتم شراء الأعمال التجارية أو الحصول عليها بأقساط.

يتم تسجيل هذا القسط الإضافي في الميزانية العمومية على أنه "شهرة" ، وهو نوع من الأصول غير الملموسة.

غالبًا ما يتم إطفاء هذه الشهرة على مدى عدد من السنوات ، اعتمادًا على قواعد المحاسبة.

EBITDA كمؤشر للتدفق النقدي

عادةً ما يكون التدفق النقدي التشغيلي هو أهم مقياس للأعمال ، خاصة على المدى الطويل.

قيمة العمل التجاري هي مقدار النقد الذي يمكنك استخراجه منه على مدار حياته.

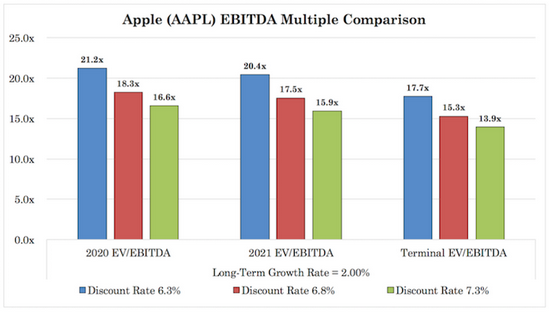

في نهاية المطاف ، فإن الدولار اليوم يساوي أكثر من دولار في فترة مستقبلية ، لذلك يتم خصم التدفقات النقدية المستقبلية إلى الحاضر بمعدل خصم تمثيلي (أي معدل العائد المطلوب) للحصول على القيمة العادلة للشركة. (انظر أبل كمثال).

يستخدم EBITDA بشكل شائع في عالم الأعمال ، خاصة لتحليل الأسهم لتقييم القيمة الأساسية للشركة.

يرغب المستثمرون في معرفة مقدار الربح الذي تحققه الشركة من أصولها وعملياتها على المنتجات والخدمات التي تصنعها وتبيعها. بالنسبة للعديد من أنواع الأعمال ، فإنه يساعد في عزل تلك الأرباح.

هذا مقياس لا يتوافق مع مبادئ المحاسبة المقبولة عمومًا (GAAP) ، على الرغم من أن الشركات غالبًا ما تُدرج الأرباح قبل الفوائد والضرائب والاستهلاك وإطفاء الدين في بيان الدخل.

مقارنة الربحية

تساعد الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء المستثمرين ورجال الأعمال على مقارنة الأداء التشغيلي لشركات مختلفة.

تساعد الفوائد والضرائب والاستهلاك والإطفاء في توحيد المقارنات.

تعكس مصروفات الفائدة الأشكال المختلفة للتمويل.

تعتمد الرسوم الضريبية على الولايات القضائية العاملة.

تعتمد مصروفات الإهلاك على أنواع الأصول والمعالجات المحاسبية.

الإهلاك هو وظيفة اندماج الشركة ونشاط الاستحواذ في الماضي.

لذلك ، يمكن أن تساعد مقارنات الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك في وضع الشركات بشكل أو بآخر على مستوى متكافئ للأغراض التحليلية ، فضلاً عن كونها مقياسًا للجودة للتدفق النقدي التشغيلي.

تعديلات EBITDA

غالبًا ما يقوم المستثمرون والمصرفيون الاستثماريون وفرق تمويل الشركات وغيرهم من المتخصصين في التقييم بإجراء تعديلات على EBITDA لتوحيد معناها أو إجراء تغييرات مناسبة للصناعة التي يتم تقييمها.

قد تشمل هذه رسوم إلغاء الديون ، أو التسويات القانونية ، أو العناصر الأخرى لمرة واحدة التي لا ترسم صورة جيدة للصحة التشغيلية للشركة على المدى الطويل.

ما يشير EBITDA إيجابي

يعني رقم EBITDA الإيجابي عمومًا أن الشركة تتمتع بصحة جيدة من الناحية الهيكلية. ومع ذلك ، هذا لا يعني بالضرورة أن النشاط التجاري يولد تدفقات نقدية إيجابية.

يساوي التدفق النقدي الربح بالإضافة إلى الاستهلاك والإطفاء (كمصروف غير نقدي) زائد أو ناقص التغييرات في رأس المال العامل مطروحًا منه النفقات الرأسمالية.

تشمل الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) الاستهلاك ، ولكنها لا تأخذ في الاعتبار التغيرات في رأس المال العامل (مثل المخزون والنقد والأصول / الخصوم المتداولة الأخرى) أو النفقات الرأسمالية.

يعتبر رأس المال العامل مهمًا لأنه يساعد على ضمان بقاء الأعمال في حالة جيدة على أساس الأصول والخصوم ولأغراض إدارة التدفق النقدي.

يمكن تقسيم النفقات الرأسمالية إلى فئتين عامتين:

- مصاريف الصيانة

- إنفاق النمو

مصروفات الصيانة هي المبلغ الأساسي المطلوب للحفاظ على أو استبدال الأصول التي تتعطل أو تنخفض قيمتها بمرور الوقت.

النفقات الرأسمالية المتعلقة بالنمو هي المبلغ المطلوب لتنمية قاعدة الأصول لمساعدة الأعمال على تحقيق المزيد من الإيرادات.

سيقوم العديد من المحللين بتعديل EBITDA بناءً على النفقات الرأسمالية المقدرة اللازمة للمستقبل. تستخدم الشركات أصولها في النمو ، لذلك يمكن اعتبار إدراج هذه النفقات أمرًا مهمًا.

معنى EBITDA السلبي

يمكن أن تعني الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك السلبية أن الشركة تعاني من مشاكل هيكلية في توليد الأرباح والتدفقات النقدية.

ولكن يمكن أن تكون أيضًا نفقات كبيرة لمرة واحدة ، مثل الرسوم القانونية وعمليات الشطب وما إلى ذلك.

غالبًا ما تظهر الشركات العاملة في الصناعات ذات المشكلات القانونية المتكررة ، مثل الأدوية والتبغ ، أرباحًا سلبية قبل احتساب الفوائد والضرائب والاستهلاك وإطفاء الدين لمدة ربع أو لسنة كاملة.

ومع ذلك ، سوف يفرق المحللون بين العناصر لمرة واحدة والعناصر المتكررة.

يمكن أن تصل المصاريف المتعلقة بالمسائل القانونية والتقاضي إلى مبلغ معين في المتوسط كل ربع سنة أو سنويًا ، ولكن سيتم خصم التسويات الكبيرة من قبل السوق عندما يحتمل حدوثها.

عادة لا تكون الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء المؤقتة مشكلة طالما تتم إدارتها بشكل جيد باحتياطي نقدي مناسب. تعتبر الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) السلبية من الناحية الهيكلية مشكلة.

عندما يساء تطبيق EBITDA

يتم استخدام الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك كإجراء مالي لإعطاء إشارة أوضح للأعمال التجارية أكثر مما قد يحصل عليه المرء مع معايير GAAP القياسية.

لكن هذا يمكن أن يؤدي إلى سوء المعاملة.

تم تصميم EBITDA لاستبعاد التكاليف التي لا تعد جزءًا من الطبيعة الأساسية لتشغيل الأعمال التجارية. لكن يمكن لفرق الإدارة استخدام EBITDA كأداة لتصنيف العديد من النفقات بشكل غير لائق على أنها "لمرة واحدة" أو غير قابلة للرجوع من أجل تعزيز أرباحها التشغيلية المبلغ عنها بشكل مصطنع.

نظرًا لأن فرق الإدارة غالبًا ما يتم تعويضها بناءً على مقاييس مالية معينة وسعر سهم الشركة ، يتم تشجيع هذا السلوك.

إذا كان من الممكن تحسين بعض المؤشرات المالية وإعطاء صورة أكثر تفاؤلاً عن صحة الشركة ، ويعتبرها السوق موثوقًا بها ، فسوف يتحسن سعر السهم وتعويض الإدارة بشكل عام.

عندما تصبح هذه النفقات لمرة واحدة أو غير عادية متكررة بدرجة كافية ليتم اعتبارها مضللة ، محلل ، أخصائي تقييم ، فريق إداري ، إلخ. قد يشير إلى هذا الإجراء باسم "EBITDA المعدلة" أو مصطلح مشابه.

لا يتم قبول EBITDA ومشتقاتها (EBITDA المعدلة أو المقاييس المشابهة لشريحة EBITDA) في مبادئ المحاسبة المقبولة عمومًا (GAAP).

وبالتالي ، فإن لجنة الأوراق المالية والبورصات الأمريكية (SEC) سوف تطلب من الشركة التي تقدم الأوراق المالية للوكالة التوفيق بين EBITDA وتغيراتها مع صافي الدخل.

ويجب ألا تعتبر الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء وغيرها من الإجراءات المعدلة مقياسًا دقيقًا للتدفق النقدي المجاني أو القابل للتوزيع المتاح للإدارة أو الاستخدام التقديري.

هامش EBITDA

هامش EBITDA هو EBITDA مقسومًا على إجمالي الإيرادات ، أو إجمالي الربح التشغيلي على الإيرادات. يشير ناقص هامش EBITDA إلى مصاريف التشغيل بالنسبة لإجمالي الإيرادات.

الهامش هو في النهاية ما ينظر إليه العديد من المحللين لتحديد كفاءة هيكل تكلفة الشركة.

مثال على بيان الدخل

لمساعدتك في تصور مكان EBITDA ، خذ بيان الدخل البسيط أدناه.

- دخل

- عائدات المبيعات: 100000 يورو

- تكلفة البضائع المباعة (COGS): 20000 يورو

- إجمالي الربح: 80 ألف يورو

- تكاليف التشغيل

- البيع ، مصاريف عمومية وإدارية (SG & A): 30،000 يورو

- الاستهلاك والإطفاء (D & A): 5000 يورو

- مصاريف أخرى: 1000 يورو

- إجمالي تكاليف التشغيل: 36000 يورو

- الربح التشغيلي: 44000 يورو

- الربح غير التشغيلي: 2000 يورو

- الأرباح قبل الفوائد والضرائب (EBIT): 46000 يورو

- المنتجات المالية: 3000 يورو

- الأرباح قبل الفوائد والضرائب (EBI): 49000 يورو

- الرسوم المالية: 2000 يورو

- الربح قبل ضريبة الدخل (EBT): 47000 يورو

- ضريبة الدخل: 10.007 يورو

- الدخل الصافي: 37 ألف يورو

الشركة تحقق مبيعات 100000 يورو.

تكلفة المبيعات 20000 يورو.

يترك هذا ربحًا إجماليًا قدره 80 ألف يورو.

نفقات التشغيل الرئيسية هي SG&A ، والتي تبلغ هنا 30،000 يورو.

وبالتالي ، فإن الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك هي 80 ألف يورو ناقص 30 ألف يورو أو 50 ألف يورو.

إذا ربطنا هذه الـ 50،000 يورو بالإيرادات (100،000 يورو) ، فإننا نحصل على هامش EBITDA بنسبة 50٪.

يمكننا بعد ذلك الانتقال إلى مستوى الإهلاك والمصروفات الأخرى للحصول على ربح تشغيلي.

أضف إيرادات غير تشغيلية (أي إيرادات غير تشغيلية) للحصول على EBIT. أضف الدخل المالي للحصول على EBI. اطرح رسوم التمويل (على سبيل المثال ، الفائدة) للحصول على أرباح قبل الضرائب.

ثم لدينا ضرائب الدخل وأخيرًا صافي الدخل ، والذي يشار إليه عادةً باسم الربح.

EV / EBITDA كأداة تقييم

غالبًا ما يتم التعبير عن التقييمات كمضاعفات.

على سبيل المثال ، عندما يتعلق الأمر بمقياس شائع مثل الربح بعد خصم الضرائب ، فغالبًا ما ترى أشياء مثل "الشركة س تتداول بأرباح 20 ضعفًا".

إذا كان سعر سهم الشركة 20 دولارًا وكان يكسب 1 دولارًا لكل سهم ، فما عليك سوى تقسيم الاثنين لترى أنها تتداول بمضاعف أرباح 20 ضعفًا (نسبة السعر إلى الأرباح أو P / E).

ترتبط قيمة المؤسسة بـ EBITDA ، مما يؤدي إلى مضاعفات قيمة EV / EBITDA.

لماذا EV؟

يشير EV إلى قيمة المؤسسة. قيمة المؤسسة هي مجموع جميع المستحقات وحقوق الملكية ، بينما تمثل القيمة السوقية حقوق الملكية فقط.

يتم استخدام قيمة المؤسسة بدلاً من رسملة السوق عندما لا يتم طرح مصروفات الفائدة بعد.

إذا لم يتم طرح الفائدة ، فهذا يعني أن حاملي الديون لا يزالون "مشمولين" في الإجراء.

لطرح رسوم الفائدة تأثير طرح الدائنين. لذلك ، يجب استخدام مقياس حقوق الملكية (أي الأرباح ، التي تعد جزءًا من السعر / العائد).

أشكال معينة من EBITDA

هناك العديد من الاختلافات في EBITDA. بعضها عبارة عن إجراءات محاسبية يعتبرها المحللون تحسينات على الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك. البعض الآخر خاص بصناعات معينة.

EBITDAX

الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك هي الأرباح قبل الفوائد والاستهلاك والإطفاء والاستكشاف.

EBITDAX هو مقياس غير GAAP (مبادئ المحاسبة المقبولة عمومًا) المستخدمة بشكل شائع في صناعة النفط والغاز. إنه مشابه لـ EBITDA ، لكنه لا يأخذ في الاعتبار نفقات الاستكشاف.

يمكن أن يكون لشركات الطاقة تكاليف مختلفة جدًا للتنقيب والإنتاج والحفر ، نظرًا لأنواع الإجراءات المختلفة.

لذلك ، يفضل العديد من المحللين استبعاد التكاليف المتعلقة بالاستكشاف لمقارنة شركات الطاقة بشكل أفضل.

EBITDAR

يشير EBITDAR إلى الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء وإعادة الهيكلة أو تكاليف الإيجار (EBITDAR). هذا مقياس غير GAAP.

يمكن استخدام EBITDAR عند البحث عن شركات مختلفة في نفس الصناعة تمتلك أنواعًا مختلفة من الأصول.

على سبيل المثال ، ضع في اعتبارك شركتين للنقل بالشاحنات.

أحدهم يؤجر شاحناته. الآخر يمتلك شاحناته ويتحمل رسوم الاستهلاك ، مما يلزمه باستبدالها.

في الحالة الأخيرة ، يساوي الإهلاك المصروفات الرأسمالية (أي أن شراء الشاحنات يساوي خسارة قيمتها بمرور الوقت ، حيث يتم استخدامها فعليًا حتى لا يعود لها أي قيمة متبقية).

يساعد استخدام EBITDAR على فهم النتائج التشغيلية للشركة مع مراعاة الاختلافات الفريدة في أصولها.

غالبًا ما يستخدم EBITDAR في صناعة الألعاب والإقامة والترفيه.

يستخدم البعض أيضًا EBITDAR ، ولكن مع إشارة R إلى تكاليف إعادة الهيكلة ، لأنها تميل إلى أن تكون عنصرًا لمرة واحدة.

هذه الحالة).

تظهر EBITDAR أحيانًا باسم EBITDAL ، حيث يتم استبدال R لتكاليف الإيجار أو إعادة الهيكلة بالحرف L "لتكاليف الإيجار".

EBITDAC

يشير EBITDAC إلى الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء والفيروس التاجي (EBITDAC). هذا مقياس غير GAAP.

EBITDAC هو إضافة جديدة نسبيًا إلى المشهد استجابة لوباء Covid-19.

يتم استخدام هذا المقياس بشكل أساسي كطريقة للشركات لمعرفة مقدار ما كانت ستكسبه لو لم يصب جائحة Covid-19.

قد لا يبدو هذا مقنعًا للغاية ، لكن ما يحاولون تمثيله (إذا طبقوه بحسن نية) هو تدفق نقدي عادي للأعمال.

من حيث المبدأ ، بمجرد خروج الشركة تمامًا من جائحة Covid-19 ، تمثل EBITDAC الطبيعة الحقيقية لـ "EBITDA".

منذ أن تم استخدام EBITDAC لأول مرة من قبل بعض الشركات في مايو 2020 ، بدأ البعض الآخر في اعتماده أيضًا.

ادعت هذه الشركات أن إغلاق الأعمال الإلزامي ، وفقدان الأعمال وثقة المستهلك ، وما إلى ذلك ، تسبب في حدوث تشويه مؤقت في أرباحها المحتملة (أو معدل التشغيل النموذجي).

هذه هي الطريقة التي ظهرت بها شعبية المقاييس المتعلقة بفيروس كورونا ، والتي تساعد في تعديل هذا الانخفاض وتشير إلى ما كانت ستكسبه - وستكسبه في المستقبل - في غياب الوباء.

للمحللين الحرية في تفسير هذا الإجراء المقدم من الشركة كما يحلو لهم.

لم تعاني بعض الشركات كثيرًا ، مثل تلك المرتبطة بالاقتصاد الرقمي أو التي توفر أساسيات البقاء على قيد الحياة ، مثل الغذاء والدواء الأساسي.

بالنسبة للآخرين ، مثل دور السينما والأعمال التجارية التقليدية والشركات المرتبطة بالسياحة والتجمعات العامة ، فإن الوضع مختلف ويخاطرون بتحمل ندوب الأزمة لسنوات عديدة قادمة.

لذلك ، قد تكون EBITDAC "صحيحة" (وغير ضرورية) للمجموعة الأولى ، ولكنها تتطلب مزيدًا من الدراسة للمجموعة الثانية.

EBITDA

يشير EBITDA إلى الأرباح قبل الفوائد والضرائب والاستهلاك (EBIDT ، وأحيانًا EBDIT أو الربح قبل الاستهلاك والفوائد والضرائب (PBDIT)).

EBITDA هو أساسًا EBITDA ، ولكن يتم أخذ أي رسوم إطفاء في الاعتبار.

يمكن استخدامه في الحالات التي قد تكون فيها الاختلافات في سجل شراء الشركة (حيث يلعب إطفاء الشهرة) عاملاً ذا صلة في تحديد قيمة الشركة بشكل أفضل.

لا يتم استخدام EBITDA على نطاق واسع.

EBITA

EBITA هي الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء (EBITA).

تأخذ EBITA في الاعتبار تأثير نفقات الاستهلاك ، في حين أن EBITDA لا تفعل ذلك.

إذا كانت مصاريف إهلاك الشركة صفرًا ، كما هو الحال غالبًا ، فإن EBITA هي نفسها EBIT الشائعة.

نمت شعبية EBITA مع زيادة كمية الأصول غير الملموسة في الميزانيات العمومية ويمكن مقارنتها بمضاعفات EBITDA.

في الواقع ، EBITA هي حالة قد يرغب فيها المستثمرون في التحكم في مصروفات الاستهلاك ولكنهم يرون أن مصروفات الاستهلاك مهمة.

نظرًا لانخفاض أسعار الفائدة منذ عام 2008 ، فقد أدى ذلك إلى تعزيز قيم الأسهم ورفع العوائد. يمكن للشركات استخدام أسهمها كعملة لتمويل مشترياتها. ونظرًا لوجود عدد أقل من الاستثمارات المربحة مع انخفاض معدلات العائد الآجل ، فقد شجع هذا موجة من عمليات الاندماج والاستحواذ.

ونتيجة لذلك ، زادت الشهرة في الميزانيات العمومية ، حيث تمثل الشهرة "غطاء" للميزانية العمومية لإبراز القيمة الإضافية للأصول عندما يتم الاستحواذ على الشركات بسعر مرتفع.

في حين أن انخفاض القيمة أو رسوم الشهرة هي مصروفات ذات صلة ، إلا أنها لا تتعلق مباشرة بتقييم الصحة التشغيلية أو القدرة على توليد الإيرادات للشركة.

OIBDA

يشير OIBDA إلى الربح التشغيلي قبل الاستهلاك والإطفاء.

تعمل OIBDA من خلال أخذ الدخل التشغيلي وإضافة الاستهلاك والإطفاء.

يشمل OIBDA فقط الدخل التشغيلي وليس الدخل غير التشغيلي (مثل تغيرات سعر الصرف والتغيرات المحاسبية).

هذا يختلف عن EBITDA ، والذي يبدأ من الربح ويضيف إليه الفوائد والضرائب والاستهلاك والإطفاء.

النهج المعتمد من قبل إنشاء OIBDA يتجنب تأثير التخفيضات بسبب الرسوم لمرة واحدة.

قد تفضل بعض الشركات استخدام OIBDA بدلاً من EBITDA إذا واجهت رسوم ضعف كبيرة ، تتعلق عادةً بعملية اندماج سابقة.

يعتبر كل من OIBDA و EBITDA مفيدًا في تحديد التدفق النقدي التشغيلي أو التدفق النقدي التشغيلي المحتمل لنشاط تجاري عند مراعاة الضرائب وكيفية رسملة الأعمال.

صافي الربح التشغيلي (NOI)

يستخدم صافي الدخل التشغيلي (NOI) في صناعة العقارات. يتم استخدامه للمساعدة في تحديد ما إذا كان الاستثمار العقاري مربحًا أو ما إذا كان من المتوقع أن يكون كذلك.

يساعد صافي الدخل التشغيلي المستثمرين على تقييم التدفق النقدي الذي يحتمل أن يولده العقار على أساس مستقل.

وهذا يعني استبعاد تكاليف التمويل والضرائب والاستهلاك والنفقات الرأسمالية.

ببساطة ، فإن NOI يساوي الدخل الناتج عن خاصية مطروحًا منه نفقات التشغيل.

الدخل من العقارات ليس فقط دخل إيجار من وحدة سكنية ، على سبيل المثال ، ولكن أيضًا أشياء مثل مواقف السيارات والتخزين وغسيل الملابس ووسائل الراحة والاستجمام.

تشمل المصروفات رواتب الموظفين ورسوم إدارة الممتلكات ورسوم الصيانة والمرافق وتكاليف التشغيل الأساسية.

ومع ذلك ، لا يتم تضمين بنود مثل ارتفاع قيمة الممتلكات ، أو استهلاك الممتلكات ، أو مصروفات الفوائد ، أو الدخل غير التشغيلي ، أو المصاريف مثل عمولات الإيجار ، في القياس.

الشركات التي لا تكون فيها الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك مناسبة للاستخدام

لا يتم استخدام EBITDA كمقياس في صناعة الخدمات المالية.

عند تقييم المؤسسات المالية وشركات التأمين ، يركز المستثمرون على المحصلة النهائية (الأرباح).

تبيع الشركات غير المالية منتجاتها وخدماتها للعملاء. هؤلاء العملاء يدفعون لهم المال مقابل هذه المنتجات والخدمات ، وتقوم الشركات بتسجيل هذه الأموال كإيرادات مبيعات.

كما تبيع البنوك والمؤسسات المالية "المنتجات والخدمات". لكن هذه تتكون من أموال ومنتجات مالية بدلاً من عناصر ملموسة.

بدلاً من كسب المال عن طريق بيع السلع أو الخدمات المادية ، فإنهم يكسبون المال باستخدام المال.

يحصلون على هذه الأموال من عملائهم (مثل الودائع) و / أو دائنيهم و / أو البنك المركزي (الذي ينتج الأموال) ويدفعون لها معدل فائدة معين.

ثم يأخذون الأموال ويقرضونها للعملاء الآخرين والشركات والشركات الكبرى بسعر فائدة أعلى أو يستثمرونها (الاستثمار هو نفس الشيء الذي تبحث فيه أساسًا عن السبريد).

بعبارة أخرى ، تجني البنوك والأنواع الأخرى من المؤسسات المالية الأموال من فروق أسعار الفائدة.

هذا يتعلق بما يدفعونه لمصادر الأموال وما يكسبونه من استخدام هذه الأموال.

لنفترض أنك أودعت 10000 دولار في حسابك المصرفي. يدفعون لك معدل فائدة 1٪ على هذا المبلغ. يأخذ أموالك ، ويجمعها مع أموال العملاء الآخرين ، ويحولها إلى قرض بفائدة 5٪ لعميل أو شركة.

إذا تعثر 20٪ من هذه القروض ، على سبيل المثال ، وتم إلغاؤها ، يحصل البنك على عائد فعلي بنسبة 4٪. من خلال دفع 1٪ على مصادر الأموال ، تحصل على فارق 3٪.

تختلف شركات التأمين قليلاً ، لكنها في فئة مماثلة وليست شركات "مدفوعة بالأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء".

تبيع شركات التأمين وثائق التأمين للعملاء. عند القيام بذلك ، فإنهم يفرضون على العملاء علاوة على حماية السياسات الصادرة.

مثل البنوك والمؤسسات المالية ، يجب أن تكون شركات التأمين على درجة عالية من المهارة في تقييم المخاطر.

ثم تقوم شركات التأمين بدفع المطالبات عند وقوع حدث محفوف بالمخاطر.

مثل البنوك ، تواصل شركات التأمين جني الأموال من خلال تحصيل الأقساط من العملاء بالإضافة إلى ما يدفعونه في المطالبات.

تأخذ شركات التأمين أقساط التأمين التي تحصل عليها من العملاء - على غرار مفهوم الودائع - وتستثمر تلك الأموال في أصول مختلفة تمنحها عائدًا أعلى على المدى الطويل (مثل الأسهم والأوراق المالية ذات الدخل الثابت والعقارات والأسهم الخاصة والاستثمارات البديلة ) بهدف تحقيق عوائد أعلى.

الآثار المترتبة على نموذج الأعمال المالية من حيث صلته بالأرباح قبل الفوائد والضرائب والاستهلاك وإطفاء الدين

1) لا تعتبر الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك مقياساً مالياً ذا مغزى في هذه الحالات لأن الفائدة عنصر مهم في النفقات وكيفية تحقيق الإيرادات.

2) الميزانية العمومية هي كيفية تحقيق هذه الشركات للأرباح.

على عكس الشركات العادية التي تبدأ أعمالها من منظور مبيعات الوحدة وأسعار الوحدة ، تبدأ شركات الخدمات المالية بإسقاط المنتجات التي تحمل فائدة (القروض والتأمين العائم من الأقساط المدفوعة (التي تدخل في الاستثمارات)) والالتزامات التي تحمل فائدة (الودائع ، المطالبات المدفوعة).

3) من الصعب فصل الجزء التشغيلي عن الجزء المالي من النشاط في حالة البنوك وشركات التأمين والمؤسسات المالية الأخرى.

تتعلق العمليات الأساسية لهذه الشركات بمصادر التمويل ، ورسوم الفوائد والفوائد المكتسبة ، والاستثمارات.

4) لا يتم احتساب قيمة المؤسسة للبنوك والمؤسسات المالية وشركات التأمين. ليس لها معنى حقيقي بالنظر إلى الدور الفريد للديون والفائدة.

يتم استخدام قيمة حقوق الملكية بدلاً من ذلك. إذا كانت قيمة المؤسسة غير مفيدة ، فلا يمكن استخدام EBITDA كإجراء تقييم.

5) يستخدمون مبالغ كبيرة من رأس المال لكسب المال.

عادةً ما يكون لدى البنوك التجارية رافعة مالية تبلغ 8 أضعاف أو أكثر ، وكان العديد منها عند 20 ضعفًا أو أكثر قبل الأزمة المالية لعام 2008. ونتيجة لهذه المخاطر ، تخضع البنوك لمتطلبات تنظيمية ومتطلبات مختلفة فيما يتعلق برأس المال ويجب أن تحتفظ بمبالغ دنيا لتمويل حقوق الملكية.

ومع ذلك ، فإن الطريقة التي تولد بها البنوك الدخل أكثر تنوعًا

يتمثل نموذج الأعمال المصرفية والتأمينية التقليدية في توليد الدخل من خلال الفوائد والاستثمارات ، والتي تُستخدم لموازنة الالتزامات (مثل الفائدة على الودائع والمطالبات) ، بينما يمثل الباقي الربح.

ومع ذلك ، فإن البنوك لا تولد الدخل فقط من الفوائد والاستثمارات.

في بيان الدخل الخاص بالبنك ، ستجد الدخل من:

- الرسوم الناتجة عن خطوط الائتمان المتجددة (المستهلكين والشركات)

- التداول (العمولات ، العائد على المعاملات)

- الاستثمار المصرفي (عمولات وأتعاب استشارية)

- إدارة الأصول (العمولات ، عوائد التداول)

- إدارة الثروات الخاصة (اللجان)

وغيرها من الصناعات.

وينطبق الشيء نفسه على شركات التأمين ، لكن حصة أكبر من دخلها تأتي من الاستثمارات والمصادر غير المرتبطة بالفوائد.

يأتي الكثير من ذلك من الأقساط التي يدفعها العملاء لهم لشراء بوالص التأمين.

لذلك ، لا تختلف المؤسسات المالية تمامًا عن الشركات العادية.

ومع ذلك ، فإن الحقيقة هي أن نسبة كبيرة من دخلهم وأرباحهم تأتي من استخدام رأس المال لتوليد الفوائد وعوائد الاستثمار.

هذا يعني أنه يجب تصميم هذه الشركات وتحليلها وتقييمها بشكل مختلف.

لذلك لا يتم استخدام الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) أبدًا كإجراء لتحليل وتقييم شركات الخدمات المالية.

مراجعات EBITDA

انتقد العديد من المستثمرين ، بما في ذلك المستثمرين المشهورين مثل وارين بافيت ، الأرباح قبل الفوائد والضرائب والاستهلاك وإطفاء الدين.

غالبًا ما يذكرون أنه لا ينبغي تجاهل النفقات المستبعدة من EBITDA.

في الواقع ، تعتبر الفوائد والضرائب والاستهلاك وحتى الاستهلاك نفقات حقيقية وهامة للعقارات وإمكانات توليد التدفق النقدي للشركة. لذلك من السخف ، بل وحتى المخادع ، استبعادهم.

كتب بافيت في عام 2002:

أنا مندهش من مدى انتشار استخدام EBITDA. يحاول الناس تلبيس البيانات المالية بهذا المصطلح.

نحن لا نشتري الشركات التي نتحدث فيها عن EBITDA. إذا نظرت إلى جميع الشركات وقسمتها إلى شركات تستخدم EBITDA كمقياس وتلك التي لا تستخدم ، أعتقد أنك ستجد الكثير من الاحتيال في المجموعة الأولى. انظر إلى شركات مثل Wal-Mart و GE و Microsoft - لن تستخدم EBITDA أبدًا في تقريرها السنوي.

أولئك الذين يستخدمون EBITDA إما يحاولون خداعك أو خداع أنفسهم. شركات الاتصالات ، على سبيل المثال ، تنفق كل قرش يتم دفعه لها. الفوائد والضرائب هي تكاليف حقيقية.

كتب بافيت وشريكه منذ فترة طويلة تشارلي مونجر ما يلي في رسالة إلى المساهمين في عام 2003:

[عندما كان إطفاء الشهرة إلزاميًا] تجاهلنا إطفاء الشهرة وقلنا لأصحابنا تجاهلها ، على الرغم من أنها كانت في مبادئ المحاسبة المقبولة عمومًا [مبادئ المحاسبة المقبولة عمومًا]. اعتقدنا أنه كان تعسفيا.

كنا نعتقد أن الافتراضات الغريبة للمعاشات التقاعدية أدت إلى تسجيل أرباح وهمية. لذلك نحن على استعداد لإخبارك عندما نعتقد أن هناك بيانات مفيدة أكثر من أرباح GAAP.

إن عدم اعتبار الاستهلاك كمصروف أمر أحمق. يمكنني التفكير في عدد قليل من الشركات حيث يمكنك تجاهل رسوم الاستهلاك ، ولكن ليس الكثير. حتى مع خطوط أنابيب الغاز لدينا ، فإن الاستهلاك حقيقي - عليك الحفاظ عليها وفي النهاية تصبح عديمة القيمة (على الرغم من أن الأمر قد يستغرق 100 عام).

إنه [الاستهلاك] تعويم عكسي - أنت تنفق المال قبل أن تحصل عليه. أي إدارة لا ترى الاستهلاك كمصروفات تعيش في عالم الأحلام ، لكن المصرفيين يشجعون ذلك. في كثير من الأحيان ، تبدو وكأنها لعبة أحمق.

يريد الناس أن يرسلوا لي كتبًا مع EBITDA وأعني بخير ، طالما أنك تدفع الحد الأقصى السابق. هناك عدد قليل جدًا من الشركات التي يمكن أن تنفق أقل بكثير من الاستهلاك وتحافظ على صحة الأعمال.

إنه أمر سخيف. لا يمكن أن يكون الأمر أسوأ. لكن جيلا كاملا من المستثمرين تعلم ذلك. إنها ليست نفقات غير نقدية - إنها نفقات نقدية ، لكنك تنفقها أولاً. إنه تسجيل مؤجل للنفقات النقدية.

في بيركشاير ، سننفق هذا العام على الحد الأقصى السابق أكثر مما ننفقه.

[CM: أعتقد أنه كلما رأيت كلمة EBITDA [أرباح] ، عليك استبدال كلمة أرباح [وهمية].

أصبحت الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) شائعة في أواخر الثمانينيات وطوال التسعينيات.

خلال الجزء الأخير من الثمانينيات ، أصبحت الأسهم الخاصة شائعة وتم شراء وبيع شركات بأكملها بسهولة.

قبل ذلك ، كانت الأسواق العامة هي التركيز الرئيسي. قام المستثمرون في هذه الشركات العامة بتقييم الشركات بناءً على الأرباح المعلنة.

قام مشترو الشركات بأكملها في الأسواق الخاصة بتقديرها أكثر على أساس التدفق النقدي الحر.

كان هناك سبب لذلك.

في النهاية ، قيمة العمل التجاري هي مقدار المال الذي يمكن كسبه ، مخصومًا حتى الوقت الحاضر.

ومع ذلك ، عادة ما تتم صفقات الأسهم الخاصة مع الكثير من الديون ، غالبًا 75٪ أو أكثر من سعر الشراء. هذا الحد من التدفقات النقدية الخارجة والعوائد المحسنة.

ونتيجة لذلك ، كان المستثمرون في الأسهم الخاصة أقل اهتمامًا بالأرباح مقارنة بالمبلغ النقدي المتاح لخدمة الدين.

لذا فهم ينظرون إلى مقدار الربح المتاح قبل طرح الفوائد والضرائب والإهلاك ومصاريف الاستهلاك.

أخذ المستثمرون في السوق العام علما بنهج التقييم الذي كان يستخدم على نطاق واسع من قبل صناديق الأسهم الخاصة.

بعد كل شيء ، إذا اشتريت سهمًا ، فأنت تشتري جزءًا من الشركة.

بالامتداد ، ليس من غير المعقول للمستثمرين في الأوراق المالية العامة أن يفكروا مثل المشترين والبائعين لشركات بأكملها.

لذلك بدأ مستثمرو السوق العامة في مراجعة نهجهم والتركيز على مقاييس أخرى غير الأرباح الأساسية.

في النصف الثاني من الثمانينيات ، بدأ العديد من مستثمري الأسهم والسندات غير المرغوب فيها في استخدام مقاييس التدفق النقدي الحر بدلاً من الأرباح كمقياس تحليلي لقيمة الشركة.

في هذه الخطوة من تحليل التدفق النقدي الحر بدلاً من الأرباح ، بدأ المستثمرون في استخدام حساب أساسي لتمثيل إمكانات توليد النقد للشركة.

اختار معظم المستثمرين EBITDA كمقياس معياري للتدفق النقدي التشغيلي.

اعتمدت تحليلات الشركات ذات الرافعة المالية بشكل كبير على EBITDA. أصبح استخدام مضاعفات EBITDA (أي EV / EBITDA) كوسيلة للحكم على القيمة النسبية هو المعيار الشائع.

كما تبنت البنوك الاستثمارية هذا النهج واستخدم المستثمرون هذا المقياس لتحديد القيمة العادلة أو القيمة النسبية لمجموعة النظراء.

أثناء موجة الاستحواذ بالرافعة المالية (LBO) في أواخر الثمانينيات ، كان يُنظر إلى العديد من الشركات بشكل متزايد على أنها مرشحة محتملة للاستحواذ ، لذا فقد ترسخ نهج EBITDA أيضًا في تحليل السوق للأوراق المالية العامة.

أولئك الذين اعتمدوا على تحليل الأرباح القياسية والنهج الأكثر تقليدية لبنيامين جراهام (على سبيل المثال ، وارين بافيت) لم يكونوا سعداء.

قال منتقدون إنها تضخم الأرباح ومقاييس التدفق النقدي ولديها عيوب تحليلية.

كيف تقيس التدفق النقدي؟

قبل أن تصبح السندات غير المرغوب فيها شائعة ، كان المستثمرون يركزون عادةً على عنصرين من عناصر الأعمال:

- الربح (صافي الربح ، الربح بعد الضريبة)

- التدفق النقدي - أي صافي الدخل التشغيلي بعد الضريبة (NOPAT) بالإضافة إلى الاستهلاك زائد / ناقص أي تغيير في رأس المال العامل مطروحًا منه النفقات الرأسمالية.

يمثل الاستهلاك والإطفاء مطروحًا منه النفقات الرأسمالية صافي الاستثمار أو سحب الاستثمار في أصول الشركة.

عندما أصبحت السندات غير المرغوب فيها والديون لتمويل عمليات الاستحواذ شائعة ، غيّر كل هذا التمويل بدون حق الرجوع المشهد المالي إلى حد ما.

مصروفات الفائدة معفاة من الضرائب في معظم الولايات القضائية. هذا يعني أن الأرباح قبل الضرائب (وليس الأرباح بعد الضريبة) متاحة لخدمة الدين.

يمكن استخدام الأموال التي كان من الممكن استخدامها لدفع الضرائب لدفع مقرضي الشركة.

نتيجة لذلك ، فإن الشركة ذات الرافعة المالية العالية لديها تدفق نقدي أكبر من شركة معادلة تستخدم رافعة مالية أقل.

لا تمثل الأرباح قبل خصم الفوائد والضرائب (الأرباح قبل الفوائد والضرائب) بالضرورة إجمالي النقد المتاح للشركة. إذا استوعبت مصروفات الفائدة جميع الأرباح قبل الفوائد والضرائب ، فلن تضطر الشركة إلى دفع ضرائب الدخل.

إذا كانت مصاريف الفائدة منخفضة ، ستستهلك الضرائب جزءًا كبيرًا من العائد قبل احتساب الفائدة والضريبة المتاح.

في أواخر الثمانينيات ، عندما كانت طفرة السندات غير المرغوب فيها على قدم وساق ، كانت الشركات قادرة على اقتراض مثل هذه المبالغ الكبيرة لدرجة أن جميع الأرباح قبل الفوائد والضرائب كانت تستخدم في كثير من الأحيان لدفع الفوائد.

ومع ذلك ، كما يمكن للمرء أن يتخيل ، فإن امتلاك مثل هذه الرافعة المالية أمر خطير ويتراجع المقرضون إلى بيئات أقل قوة. في حالة الانكماش الاقتصادي ، تنخفض الأرباح قبل خصم الفوائد والضرائب إلى جانب الإيرادات ، مما يزيد من مخاطر الإجهاد المالي أو الإفلاس.

المقياس الأفضل للتدفق النقدي هو الدخل بعد خصم الضرائب (أي الدخل الصافي أو الربح) بالإضافة إلى جزء التدفق النقدي المستخدم لدفع الفائدة.

في موضوع الاستهلاك

الاستهلاك مفهوم مهم يجب فهمه عند تقييم الاستثمارات. هذه مصاريف غير نقدية. لذلك ، فإنه يقلل من الأرباح ولكن ليس التدفق النقدي.

عندما تشتري شركة ما قطعة من المعدات ، فإنها مطلوبة بموجب مبادئ المحاسبة المقبولة عمومًا (GAAP) لإنفاق تلك القطعة من المعدات على مدى عمرها الإنتاجي. هذا هو الاستهلاك في الممارسة.

يعيد الإطفاء الأموال إلى بيان التدفقات النقدية (كونها مصروفات غير نقدية).

ومع ذلك ، نظرًا لأن الاستهلاك شيء حقيقي ، يجب استخدام النفقات الرأسمالية لتمويل المصانع الجديدة والأصول والمعدات والأصول الثابتة الأخرى التي تتآكل بمرور الوقت.

وبالتالي ، فإن الإنفاق الاستثماري هو تعويض مباشر عن الاستهلاك. غالبًا ما يضع المحللون استهلاكًا مساويًا للنفقات الرأسمالية في نماذجهم ، خاصة بالنسبة للشركات الأكثر نضجًا ، لذلك لا يوجد تأثير صاف على التدفق النقدي.

تميل الشركات الأحدث إلى أن يكون لديها نفقات رأسمالية أعلى من الاستهلاك لأن عليها أن تستثمر الكثير لتعمل ولديها الكثير من اللحاق بالركب. قد يكون للشركات القديمة نفقات رأسمالية أقل من الاستهلاك.

إنها إلى حد كبير مسألة توقيت. يمكن أن تستثمر الشركة بكثافة في المصانع والممتلكات والمعدات ثم تولد مصروفات إهلاك تتجاوز النفقات الرأسمالية المستقبلية ، مما يؤدي إلى إحداث تأثير إيجابي على التدفق النقدي.

ومع ذلك ، يجب أن يتوفر النقد كلما دعت الحاجة إلى استبدال الأصول الثابتة. إذا كانت النفقات الرأسمالية أقل من الاستهلاك على مدى فترة طويلة ، فهذا يعني أن العمل في الأساس تحت التصفية.

حول موضوع الاستهلاك

إطفاء الشهرة هو مصروفات غير نقدية ، مثل الاستهلاك. لكن هذا اختراع محاسبي أكثر من كونه شيئًا يمثل مصروفًا تجاريًا حقيقيًا.

أثناء عملية الاستحواذ أو الدمج والاستحواذ ، عادة ما يتم شراء الشركة بسعر أعلى من إجمالي قيمة المؤسسة والقيمة الدفترية الملموسة. يهدف هذا إلى حث المساهمين على قبول عرض الاستحواذ.

عندما يحدث ذلك ، يقبل المساهمون العرض ، وتغلق الصفقة ، تتطلب القواعد المحاسبية من المشتري إنشاء أصل غير ملموس في الميزانية العمومية.

هذه هي الشهرة التي تملأ بشكل أساسي الفجوة بين القيمة الدفترية والأقساط التي يدفعها مشتري الشركة.

يتم بعد ذلك إطفاء هذه الشهرة على مدى عدد معين من السنوات ، وفقًا لقواعد المحاسبة المعمول بها.

عندما يتم أخذ رسوم الشهرة ، فإنها لا تعكس بالضرورة انخفاضًا حقيقيًا في القيمة الاقتصادية للشركة أو شيء يمكن إنفاقه للحفاظ على قيمتها.

كيف تم قبول EBITDA

لماذا أصبحت الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك هي المعيار المشترك للتدفق النقدي التشغيلي ليس واضحًا تمامًا.

EBIT (الأرباح التي تضيف الفوائد والضرائب) ليست مقياسًا دقيقًا للتدفق النقدي للشركة من التدفق المستمر للأرباح. إن إضافة كل الاستهلاك والإطفاء لا يجعلها ذات مغزى أكبر.

إن استخدام EBITDA كمؤشر على التدفق النقدي يتجاهل بشكل أساسي النفقات الرأسمالية أو يفترض أن الشركة لن تحقق أي شيء بمرور الوقت. إنه أمر نادر بالنسبة لشركة.

إنها أكثر صلة بمنتج للنفط منها لشركة برمجيات ، لكنها مع ذلك.

استند العديد من عمليات الاستحواذ ذات الرافعة المالية في أواخر الثمانينيات إلى افتراض زيادة التدفق النقدي في المستقبل من خلال شراء الشركات الناضجة.

بمعنى آخر ، سيكون هناك انخفاض في الإنفاق الرأسمالي ، وبالتالي تحرير التدفق النقدي الذي يمكن توزيعه بعد ذلك على أصحاب الأعمال.

ومع ذلك ، تحتاج الأعمال إلى الإنفاق لتنمو. من غير المرجح أن تشهد الشركة زيادة في التدفق النقدي إذا لم تقم بإنفاق رأس مال كافٍ ، ومن المرجح أن ترى صافي أرباحها وقيمتها الاقتصادية يتراجعان إذا لم تفعل ذلك.

غالبًا ما يكون من الصعب معرفة مستوى الإنفاق الرأسمالي اللازم للعمل. عادة ما يقتبس المحللون ذلك كنسبة مئوية من الإيرادات في نماذجهم وغالبًا ما يعتمد على رقم متوسط أو متوسط لصناعة الشركة.

تتكبد الشركات نفقات رأسمالية لعدة أسباب. قد يفعلون ذلك ببساطة للحفاظ على قاعدة أصولهم ، ليكونوا أكثر قدرة على المنافسة في مجالات معينة ، للتوسع في الأعمال التجارية القائمة ، و / أو لتنويع قاعدة أصولهم الحالية وتطوير مصادر دخل مختلفة.

النفقات الرأسمالية لتظل عاملة ضرورية بالتأكيد. النفقات الرأسمالية للحفاظ على مستويات الإيرادات الحالية أو النمو مطلوبة أيضًا للتحقق من صحة افتراضات نمذجة الإيرادات.

نفقات النمو كبيرة ولكن يمكن تخفيضها في حالات الطوارئ ، لذا فهي مفيدة ولكنها ليست ضرورية.

يندرج الإنفاق على أغراض التنويع أيضًا ضمن فئة "من الجيد أن تعرف" ، على الرغم من وجود جدل كبير حول ما إذا كانت الشركة تنوع مقابل المنافسة في المجالات التي تكون فيها أفضل المعدات للقيام بذلك.

يتطلب تحديد نفقات الصيانة مقابل نفقات النمو عادةً معرفة متعمقة بالعمل.

نظرًا لأنه كان من الصعب دائمًا معرفة هذه المعلومات ، فقد اختار العديد من المستثمرين ببساطة تجاهلها ومقارنة الشركات دون مراعاة النفقات الرأسمالية (باستثناء تكاليف الاستهلاك).

بالإضافة إلى ذلك ، يعتقد بعض المستثمرين والمحللين أن طرح النفقات الرأسمالية من EBITDA ليس ضروريًا لأن هذه النفقات يمكن تمويلها بوسائل أخرى.

يمكن أن يكون هذا قرضًا أو عقد إيجار أو شهادة ائتمان المعدات (ETC ، والتي تسمح للشركة بالحصول على المعدات ودفع ثمنها بمرور الوقت).

هذا النهج يعني أن جميع الأرباح قبل الفوائد والضرائب والاستهلاك وإطفاء الدين ستكون تدفق نقدي خالٍ من الضرائب لسداد الديون. وبالتالي ، لن تكون هناك حاجة عمليًا للمال لاستثمارات رأس المال.

ومع ذلك ، فهي ليست سوى وسيلة منفصلة لتمويل النفقات الرأسمالية. لا تزال التكلفة قائمة ، وبالتالي سيكون التأثير على التدفق النقدي موجودًا أيضًا.

بالإضافة إلى ذلك ، يعتمد افتراض الوصول إلى آلية التمويل الخارجي على صحة الشركة والبيئة الاقتصادية المحيطة بها.

ستتمتع الشركات ذات الجدارة الائتمانية الضعيفة بقدرة محدودة على الوصول إلى التمويل لأي غرض من الأغراض. الشركات غير القادرة على تمويل هذه المشتريات تخاطر بأن تجد نفسها في حالة إفلاس بدون شريان حياة.

الاستخدام الواسع النطاق لـ EBITDA من قبل البنوك الاستثمارية

يستخدم البائعون EBITDA على نطاق واسع (مثل البنوك الاستثمارية) لأن هذا المقياس يميل إلى المبالغة في تقدير التدفق النقدي الحر.

يمكن استخدام هذا بدوره لتبرير ارتفاع أسعار الاستحواذ أو عمليات الاندماج والاستحواذ لعملائها. يوفر هذا العمولات والرسوم (على سبيل المثال ، الاستشارات والاكتتاب في الأوراق المالية وإدارة الأصول) وتكرار الأعمال المحتملة.

يعتبر الربح أكثر تقييدًا من EBITDA ، نظرًا لأن الأول يقع في أسفل قائمة الدخل (وبالتالي قيمة أقل) ، في حين أن الأخير أعلى (وبالتالي قيمة أعلى).

يمكن أن يساعد استخدام مقياس جديد وتسميته "التدفق النقدي" في تبرير ارتفاع الأسعار.

يمكن أن تخفي الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء الجودة الحقيقية للأعمال

EBITDA ، بينما في حد ذاته مقياس غير كامل للتدفق النقدي التشغيلي ، يحجب أيضًا أهمية المكونات الأخرى للتدفق النقدي للشركة.

يشكل الربح قبل خصم الضرائب ونفقات الإهلاك التدفق النقدي للشركة قبل خصم الضرائب. الأرباح هي العائد على رأس المال المستثمر في الأعمال التجارية. الاستهلاك هو في الأساس عائد على رأس المال المستثمر في الأعمال التجارية.

يوضح مثالان مختلفان كيف يمكن لتحليل EBITDA أن يشوه تصور التدفق النقدي للشركة.

الشركة أ

- الوصفات: 1000 يورو

- المصاريف النقدية: 700 يورو

- الإيداع والاستهلاك: 0 يورو

- EBIT: 0 يورو

- EBITDA: 300 يورو

الشركة ب

- الدخل: 1000 يورو

- المصاريف النقدية: 700 يورو

- الإيداع والاستهلاك: 0 يورو

- EBIT: 300 يورو

- EBITDA: 300 يورو

المستثمرون والمحللون الذين يستخدمون EBITDA كمقياس وحيد للتقييم والتحليل سوف ينظرون إلى هاتين الشركتين بنفس الطريقة.

ومع ذلك ، عندما يتم تقييمها بنفس السعر وتعتبر مسارات نموها متساوية ، فإن معظم المستثمرين يفضلون امتلاك الشركة "ب" ، حيث تكسب 300 دولار ، بينما لا تكسب الشركة "أ" شيئًا.

حتى لو كانت أرباحهم قبل الفوائد والضرائب والإهلاك والاستهلاك هي نفسها ، فليس لديهم نفس القيمة مثل بعضهم البعض.

قد تكون الشركة "ب" شركة خدمات بأقل تكاليف إهلاك.

يمكن أن تكون الشركة "أ" شركة صناعية بكمية كبيرة نسبيًا من الأصول الثابتة.

يجب أن تكون الشركة "أ" على استعداد لإعادة استثمار مصروفات الإهلاك الخاصة بها في الشركة لتظل قادرة على المنافسة. قد يحتاج إلى إنفاق المزيد للنمو ، أو مواكبة أقرانه ، أو مواكبة التضخم ، على سبيل المثال. لن يكون لديها تدفق نقدي مجاني بمرور الوقت ما لم تتمكن من زيادة دخلها بما يتجاوز نفقاتها.

من ناحية أخرى ، لا تملك الشركة "ب" متطلبات النفقات الرأسمالية هذه وتحافظ على تدفق نقدي حر أعلى بمرور الوقت.

أي شخص يشتري الشركة "أ" برافعة مالية سيكون في مشكلة لأنه لا يوجد تدفق نقدي مجاني لخدمة مدفوعات الديون.

إذا تم استخدام جزء من مبلغ 300 يورو من EBITDA لسداد الديون ، فلن يكون هناك أموال كافية للاستثمار في الأعمال لاستبدال المرافق والممتلكات والمعدات.

يمكن أن تفلس المؤسسة "أ" في النهاية إذا لم تستطع استثمار ما يكفي للحفاظ على قاعدة أصولها الثابتة وغير قادرة على خدمة ديونها.

من ناحية أخرى ، يمكن أن تكون الشركة B ، بفضل التدفق النقدي الحر ، مرشحًا جذابًا للاستحواذ على الرافعة المالية.

من المهم أن تكون على دراية بهذه الاختلافات وكيف يمكن أن تخفي EBITDA الاختلافات المهمة بين الشركات.

يمكن أن يؤدي الانتقال من الأرباح بعد خصم الضرائب إلى الأرباح قبل خصم الضرائب والفوائد ثم إلى الأرباح قبل خصم الفوائد والضرائب والاستهلاك وإطفاء الدين إلى مقارنات ضعيفة وقرارات استثمار دون المستوى الأمثل.

الكلمة الأخيرة

يمكن أن تكون الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك أداة مفيدة لتقييم عمليات اندماج الشركات والاستحواذ عليها ، وإعادة الهيكلة ، وإعادة الرسملة ، ولتقييم قيمة مؤسسة الشركات (قيمة جميع المطالبات على الشركة).

يمكن أن يساعد في التحكم في هيكل رأس مال الشركة (عن طريق طرح مصروفات الفائدة) ، والولاية القضائية (عن طريق طرح مصروفات الضرائب) ، وهيكل الأصول (عن طريق طرح مصروفات الاستهلاك) ، وتاريخ الاسترداد (طرح رسوم الإطفاء).

هذه استثناءات مهمة للنفقات ، على الرغم من أنها يمكن أن تساعد في اكتساب فهم عام لعمليات الشركة. في النهاية ، من المهم التفكير في الأمر على أنه مسألة تدفق نقدي حر ، والذي غالبًا ما يكون تمثيلًا غير كامل.

| الوسطاء | الأدوات المالية | رسوم الوساطة (يورونكست) | رأينا |

|---|---|---|---|

| حساب الأوراق المالية، حساب الهامش | بدون عمولة لحجم شهري بحد أقصى 100,000 يورو، ثم 0.20%. | XTB: تداول بدون عمولة، ولكن مع اختيار الأوراق المالية التي تقتصر على 3,600 سهم و1,350 من صناديق المؤشرات المتداولة. حساب تجريبي مجاني لاختبار المنصة. | |

| الاستثمار ينطوي على مخاطر الخسارة | |||