![]()

EBITDA - valutare la redditività di un'azienda

EBITDA è l'acronimo di earnings before interest, taxes, depreciation and amortisation.

L'EBITDA è una misura contabile che calcola gli utili di una società prima di sottrarre gli interessi passivi, le imposte, gli ammortamenti e le svalutazioni.

Viene utilizzato per rappresentare il flusso di cassa operativo (OCF) di un'azienda, ovvero la quantità di denaro che genera dalle sue attività.

È costituito dai ricavi meno il costo dei beni venduti (COGS), i costi fissi (ad esempio, stipendi dei dipendenti, affitti, utenze) e altre spese di vendita, generali e amministrative (SG&A).

Per avere un'idea del flusso di cassa operativo di un'azienda, alcune spese possono essere realisticamente sottratte per controllare le differenze all'interno di un gruppo di pari.

Sebbene gli ammortamenti siano costi reali sostenuti da un'azienda, non rappresentano un flusso di cassa diretto.

Ad esempio, se possedete un camion per le consegne, questo si svaluterà nel tempo. Può durare da 10 a 20 anni o più, e nel corso di questo periodo perderà valore a causa del declino della sua vita utile e del suo valore di rivendita.

Tuttavia, in qualità di proprietari dell'autocarro, non si tratta di una spesa tangibile "come e quando". Diventa una spesa solo nel senso che, di tanto in tanto, dovrete acquistare un nuovo carrello.

Le imposte vengono solitamente pagate su una certa percentuale dei profitti. Le imprese che non realizzano profitti di solito non hanno imposte sul reddito, anche se possono avere un flusso di cassa operativo.

Le politiche fiscali variano anche da giurisdizione a giurisdizione, il che può rendere difficile confrontare l'efficienza operativa guardando a una voce al netto delle imposte (ad esempio, gli utili o i profitti operativi netti al netto delle imposte (NOPAT)).

I costi degli interessi sono una funzione degli obblighi di servizio del debito. Fanno parte dell'aspetto finanziario dell'azienda, non di quello operativo.

L'ammortamento è funzione del "deprezzamento" dell'avviamento e delle attività immateriali nel tempo. È in gran parte funzione della storia di acquisizione di un'azienda. Spesso le aziende vengono acquistate o acquisite con un sovrapprezzo.

Questo premio aggiuntivo viene registrato in bilancio come "goodwill", un tipo di attività immateriale.

L'avviamento viene spesso ammortizzato in un certo numero di anni, a seconda delle regole contabili.

L'EBITDA come indicatore del flusso di cassa

Il flusso di cassa operativo è di solito la misura più importante per un'azienda, soprattutto nel lungo periodo.

Il valore di un'azienda è la quantità di denaro che è possibile ricavare da essa nel corso della sua vita.

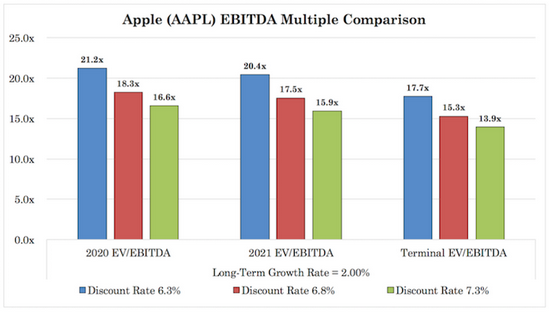

In definitiva, un dollaro oggi vale più di un dollaro in un periodo futuro, quindi i flussi di cassa futuri vengono attualizzati al presente a un tasso di sconto rappresentativo (cioè un tasso di rendimento richiesto) per arrivare al valore equo di un'azienda. (Si veda l'esempio di Apple).

L'EBITDA è comunemente utilizzato nel mondo degli affari, in particolare nell'analisi delle azioni per valutare il valore fondamentale di un'azienda.

Gli investitori vogliono sapere quanti profitti un'azienda ricava dalle sue attività e dalle sue operazioni sui prodotti e servizi che produce e vende. Per molti tipi di società, il valore di bilancio isola questi profitti.

Si tratta di una misura non GAAP, anche se le società spesso includono l'EBITDA nei loro conti economici.

Un confronto della redditività

L'EBITDA aiuta gli investitori e gli uomini d'affari a confrontare le prestazioni operative di diverse aziende.

Interessi, imposte, svalutazioni e ammortamenti contribuiscono a normalizzare i confronti.

Gli interessi passivi riflettono le diverse forme di finanziamento.

Le spese fiscali dipendono dalle giurisdizioni operative.

Gli ammortamenti dipendono dal tipo di attività e dal trattamento contabile.

L'ammortamento è una funzione dell'attività di fusione e acquisizione svolta in passato da una società.

Pertanto, il confronto dell'EBITDA può aiutare a mettere le aziende in condizioni di maggiore o minore parità a fini analitici, oltre a rappresentare una misura di qualità del flusso di cassa operativo.

Rettifiche all'EBITDA

Gli investitori, le banche d'investimento, i team di corporate finance e altri specialisti della valutazione spesso apportano rettifiche all'EBITDA per normalizzarne il significato o per apportare modifiche adeguate al settore oggetto di valutazione.

Questi possono includere oneri di cancellazione del debito, accordi legali o altre voci una tantum che non danno una buona immagine della salute operativa a lungo termine dell'azienda.

Cosa significa un valore positivo dell'EBITDA

Un valore positivo dell'EBITDA significa generalmente che l'azienda è strutturalmente solida. Tuttavia, non significa necessariamente che l'azienda stia generando un flusso di cassa positivo.

Il flusso di cassa è pari all'utile più l'ammortamento (come spesa non monetaria) più o meno le variazioni del capitale circolante meno le spese in conto capitale.

L'EBITDA include gli ammortamenti, ma esclude le variazioni del capitale circolante (ad esempio, scorte, liquidità e altre attività/passività correnti) e le spese in conto capitale.

Il capitale circolante è importante per garantire che l'azienda rimanga sana dal punto di vista delle attività e delle passività e per la gestione del flusso di cassa.

Le spese in conto capitale possono essere suddivise in due categorie generali:

- Spese di manutenzione

- Spese di crescita

Le spese di manutenzione sono l'importo di base necessario per mantenere o sostituire i beni che si guastano o si deprezzano nel tempo.

Le spese in conto capitale per la crescita sono quelle necessarie per incrementare la base di attività e aiutare l'azienda a generare maggiori entrate.

Molti analisti aggiusteranno l'EBITDA in base alla stima delle spese in conto capitale necessarie in futuro. Le aziende utilizzano le loro attività per crescere, quindi l'inclusione di questa spesa può essere considerata importante.

Significato dell'EBITDA negativo

Un EBITDA negativo può significare che un'azienda ha problemi strutturali nel generare profitti e flussi di cassa.

Ma può anche essere un segnale di spese significative una tantum, come spese legali, svalutazioni, ecc.

Le aziende che operano in settori con frequenti problemi legali, come quello farmaceutico e del tabacco, mostrano spesso un EBITDA negativo per un trimestre o per l'intero anno.

Tuttavia, gli analisti distinguono tra voci una tantum e ricorrenti.

I problemi legali e le spese legali possono avere una media di un certo importo per trimestre o per anno, ma i grandi patteggiamenti saranno scontati dal mercato quando è probabile che si verifichino.

Un EBITDA temporaneamente negativo non è in genere un problema, purché sia ben gestito con un'adeguata riserva di liquidità. Un EBITDA strutturalmente negativo è un problema.

Quando l'EBITDA viene applicato in modo errato

L'EBITDA viene utilizzato come misura finanziaria per fornire un'indicazione più chiara di un'azienda rispetto a quella che si potrebbe ottenere con le misure GAAP standard.

Ma si può abusarne.

L'EBITDA è stato concepito per escludere i costi che non fanno parte della natura essenziale della gestione di un'azienda. Tuttavia, i team di gestione possono utilizzare l'EBITDA come strumento per trattare in modo inappropriato molte spese come "una tantum" o non ricorrenti, al fine di aumentare artificialmente l'utile operativo dichiarato.

Poiché i team di gestione sono spesso remunerati in base a determinate metriche finanziarie e al prezzo delle azioni della società, questo comportamento è incoraggiato.

Se alcuni indicatori finanziari possono essere migliorati e fornire un quadro più ottimistico dello stato di salute dell'azienda, e il mercato li considera credibili, il prezzo delle azioni e la remunerazione del management generalmente miglioreranno.

Quando queste spese una tantum o inusuali diventano sufficientemente frequenti da poter essere considerate fuorvianti, un analista, uno specialista della valutazione, il team di gestione, ecc. potrebbero considerare questa misura come "EBITDA rettificato" o un termine simile.

L'EBITDA e i suoi derivati (EBITDA rettificato o misure di tipo EBITDA specifiche del settore) non sono accettati dai Generally Accepted Accounting Principles (GAAP).

Ad esempio, la Securities and Exchange Commission (SEC) degli Stati Uniti richiederà alle società che depositano presso l'agenzia di riconciliare l'EBITDA e le sue variazioni con l'utile netto.

Inoltre, l'EBITDA e altre misure rettificate non dovrebbero essere considerate una misura accurata del flusso di cassa libero o distribuibile disponibile per la gestione o per uso discrezionale.

Margine EBITDA

Il margine EBITDA è l'EBITDA diviso per il fatturato totale, ovvero l'utile operativo totale rispetto al fatturato. Un margine EBITDA negativo indica le spese operative rispetto alle entrate totali.

Il margine è in definitiva ciò che molti analisti guardano per determinare l'efficienza della struttura dei costi di una società.

Esempio di conto economico

Per visualizzare il ruolo dell'EBITDA, si consideri il semplice conto economico riportato di seguito.

- Ricavi

- Ricavi di vendita: 100.000 euro

- Costo del venduto (COGS): 20.000 euro

- Utile lordo: 80.000 euro

- Spese operative

- Spese di vendita, generali e amministrative (SG&A): 30.000 euro

- Svalutazione e ammortamento (D&A): € 5.000

- Altre spese: € 1000

- Totale spese operative: € 36.000

- Utile operativo: € 44.000

- Utile non operativo: € 2000

- Utile prima degli interessi e delle imposte (EBIT): 46.000 euro

- Proventi finanziari: 3000 euro

- Risultato prima degli interessi e delle imposte (EBI): 49.000 euro

- Oneri finanziari: € 2000

- Risultato prima delle imposte sul reddito (EBT): 47.000 euro

- Imposte sul reddito: 10.007 euro

- Utile netto: 37.000 euro

L'azienda ha un fatturato di 100.000 euro.

Il costo delle vendite è di 20.000 euro.

L'utile lordo è quindi di 80.000 euro.

Le spese operative principali sono le SGAV, che in questo caso ammontano a 30.000 euro.

L'EBITDA è quindi pari a 80.000 euro meno 30.000 euro, ovvero 50.000 euro.

Se sommiamo questi 50.000 euro alle entrate (100.000 euro), otteniamo un margine EBITDA del 50%.

Possiamo poi scendere al livello degli ammortamenti e delle altre spese per ottenere l'utile operativo.

Aggiungiamo i ricavi non operativi (cioè i ricavi non legati all'attività) per ottenere l'EBIT. Aggiungere i proventi finanziari per ottenere l'EBI. Sottrarre gli oneri finanziari (ad esempio, gli interessi) per ottenere l'utile prima delle imposte.

Poi si aggiungono le imposte sul reddito e infine l'utile netto, comunemente chiamato profitto.

EV/EBITDA come strumento di valutazione

Le valutazioni sono spesso espresse come multipli.

Ad esempio, quando si tratta di una metrica comune come l'utile al netto delle imposte, spesso si legge "la società X viene scambiata a 20x l'utile".

Se il prezzo delle azioni di una società è di 20 euro e l'azienda guadagna 1 euro per azione, è sufficiente dividere i due valori per vedere che la società viene scambiata a un multiplo di 20x gli utili (rapporto prezzo-utili o P/E).

Il valore d'impresa è correlato all'EBITDA, che dà luogo ai multipli EV/EBITDA.

Perché EV?

EV si riferisce al valore d'impresa. L'enterprise value è la somma di tutti i crediti e del patrimonio netto, mentre la capitalizzazione di mercato rappresenta solo il patrimonio netto.

L'enterprise value viene utilizzato al posto della capitalizzazione di mercato quando gli interessi passivi non sono ancora stati dedotti.

Se gli interessi non sono stati sottratti, significa che i detentori di debito sono ancora "inclusi" nella misura.

Sottrarre gli interessi passivi ha l'effetto di sottrarre i creditori. Pertanto, si dovrebbe utilizzare una misura del patrimonio netto (ossia gli utili, che fanno parte del P/E).

Forme speciali di EBITDA

Esistono molte varianti dell'EBITDA. Alcune sono misure contabili che gli analisti considerano un miglioramento dell'EBITDA. Altre sono specifiche di alcuni settori.

EBITDAX

L'EBITDAX è l'utile prima degli interessi, degli ammortamenti e delle esplorazioni.

L'EBITDAX è una misura non-GAAP (Generally Accepted Accounting Principles) comunemente utilizzata nel settore del petrolio e del gas. È simile all'EBITDA, ma non tiene conto delle spese di esplorazione.

Le società energetiche possono avere costi molto diversi per l'esplorazione, la produzione e la perforazione, dati i diversi tipi di procedure.

Pertanto, molti analisti preferiscono escludere i costi di esplorazione per confrontare meglio le società energetiche.

EBITDAR

L'EBITDAR si riferisce agli utili prima degli interessi, delle imposte, degli ammortamenti e dei costi di ristrutturazione o di leasing (EBITDAR). Si tratta di una misura non GAAP.

L'EBITDAR può essere utilizzato quando si esaminano diverse società dello stesso settore che hanno diversi tipi di attività.

Ad esempio, consideriamo due società di autotrasporti.

Una prende in leasing i propri camion. L'altra è proprietaria degli autocarri e subisce ammortamenti che richiedono la loro sostituzione.

Nel caso di quest'ultima, l'ammortamento è pari alla spesa in conto capitale (cioè l'acquisto dei carrelli è pari alla perdita del loro valore nel tempo, poiché vengono effettivamente utilizzati fino a quando non hanno più valore residuo).

L'utilizzo dell'EBITDAR consente di comprendere i risultati operativi dell'azienda tenendo conto delle differenze uniche tra i suoi beni.

L'EBITDAR è spesso utilizzato nel settore dei giochi, delle strutture ricettive e del tempo libero.

Alcuni utilizzano anche l'EBITDAR, ma con la R riferita ai costi di ristrutturazione, in quanto tendono a essere una voce una tantum.

Tuttavia, alcuni considerano i costi di ristrutturazione come una singola voce una tantum e li inseriscono semplicemente nell'"EBITDA rettificato" piuttosto che nell'EBITDAR per evitare confusione (e la maggior parte concorda sul fatto che la terminologia sia più appropriata in questo caso).

Anche l'EBITDAR viene talvolta indicato come EBITDAL, con la R di costi di affitto o di ristrutturazione sostituita dalla L di "costi di locazione".

EBITDAC

L'EBITDAC si riferisce agli utili prima degli interessi, delle imposte, degli ammortamenti e della corruzione (EBITDAC). Si tratta di una misura non GAAP.

L'EBITDAC è una misura relativamente nuova, introdotta in risposta alla pandemia Covid-19.

Questa misura viene utilizzata essenzialmente come un modo per le aziende di vedere quanto avrebbero guadagnato se la pandemia Covid-19 non avesse colpito.

Può sembrare poco convincente, ma ciò che si cerca di rappresentare (se lo si applica in buona fede) è il normale flusso di cassa dell'azienda.

In linea di principio, una volta che l'azienda è completamente fuori dalla pandemia Covid-19, l'EBITDAC rappresenta la vera natura del "normale EBITDA".

Da quando l'EBITDAC è stato utilizzato per la prima volta da alcune aziende nel maggio 2020, anche altre hanno iniziato ad adottarlo.

Queste aziende hanno sostenuto che le chiusure forzate, la perdita di fiducia delle imprese e dei consumatori, ecc. hanno causato una distorsione temporanea del loro reale potenziale di redditività (o tasso operativo tipico).

Questo ha portato alla popolarità delle metriche legate al coronavirus, che aggiustano questo calo e indicano quanto avrebbero guadagnato - e guadagneranno in futuro - in assenza della pandemia.

Gli analisti sono liberi di interpretare questa misura fornita dalle aziende come vogliono.

Alcune aziende non hanno sofferto molto, come quelle legate all'economia digitale o quelle che forniscono beni di prima necessità come cibo e medicinali di base.

Per altre, come i cinema, le imprese tradizionali e quelle legate al turismo e agli eventi pubblici, la situazione è diversa e probabilmente porteranno i segni della crisi per molti anni.

Pertanto, l'EBITDAC può essere "giusto" (e non necessario) per il primo gruppo, ma richiede un ulteriore esame per il secondo.

EBITD

L'EBITD si riferisce agli utili prima degli interessi, delle imposte e degli ammortamenti (EBITD, talvolta EBDIT o profitto prima degli ammortamenti, degli interessi e delle imposte (PBDIT)).

L'EBITD è essenzialmente l'EBITDA, ma tiene conto di eventuali ammortamenti.

Può essere utilizzato nei casi in cui le differenze nella storia di acquisizione di una società (in cui entra in gioco l'ammortamento dell'avviamento) possono essere un fattore rilevante per determinare meglio il valore di una società.

L'EBITD non è molto utilizzato.

EBITA

L'EBITA è l'utile al lordo di interessi, imposte, svalutazioni e ammortamenti (EBITA).

A differenza dell'EBITDA, l'EBITA tiene conto dell'influenza delle spese di ammortamento.

Se le spese di ammortamento di un'azienda sono pari a zero, come spesso accade, l'EBITA è identico al popolare EBIT.

L'EBITA ha guadagnato popolarità con l'aumento delle spese immateriali nei bilanci e può essere confrontato con i multipli dell'EBITDA.

In effetti, l'EBITA è un caso in cui gli investitori possono voler controllare gli oneri di ammortamento, ma considerano le spese di ammortamento significative.

Dato il contesto di bassi tassi d'interesse dal 2008, ciò ha fatto aumentare il valore delle azioni e i rendimenti. Le società possono utilizzare le loro azioni come moneta di scambio per finanziare i loro acquisti. Il fatto che ci siano meno investimenti redditizi con tassi di rendimento a termine più bassi ha incoraggiato un'ondata di fusioni e acquisizioni.

Di conseguenza, l'avviamento è aumentato nei bilanci, rappresentando un "tetto" di bilancio da aggiungere al valore delle attività quando le società vengono acquisite a un prezzo elevato.

Sebbene le svalutazioni o le spese per l'avviamento siano spese rilevanti, non sono direttamente collegate alla valutazione della salute operativa o della capacità di generare ricavi di un'azienda.

OIBDA

L'OIBDA si riferisce al reddito operativo prima degli ammortamenti.

L'OIBDA si ottiene prendendo il reddito operativo e aggiungendo gli ammortamenti.

L'OIBDA include solo il risultato operativo e non il risultato non operativo (ad esempio, variazioni dei tassi di cambio, variazioni contabili).

Si tratta di una differenza rispetto all'EBITDA, che considera l'utile e aggiunge interessi, imposte, svalutazioni e ammortamenti.

L'approccio adottato nella creazione dell'OIBDA evita l'impatto delle svalutazioni dovute a oneri una tantum.

Alcune società possono preferire l'OIBDA al posto dell'EBITDA nel caso in cui presentino oneri di svalutazione significativi, solitamente legati a una precedente fusione.

Sia l'OIBDA che l'EBITDA sono utili per determinare il flusso di cassa operativo o il potenziale flusso di cassa operativo di un'azienda quando tengono conto delle imposte e della capitalizzazione dell'azienda.

Reddito operativo netto (NOI)

Il reddito operativo netto (NOI) è utilizzato nel settore immobiliare. Viene utilizzato per determinare se un investimento immobiliare è redditizio o si prevede che lo sarà.

Il NOI aiuta gli investitori a valutare il flusso di cassa che un immobile è in grado di generare su base autonoma.

Ciò significa escludere i costi di finanziamento, le imposte, l'ammortamento e le spese di capitale.

In parole povere, il NOI è pari al reddito generato da un immobile meno le spese operative.

Il reddito della proprietà non è solo il reddito da locazione di un'unità residenziale, ad esempio, ma anche voci come parcheggio, deposito, lavanderia, servizi e attività ricreative.

Le spese comprendono gli stipendi del personale, le spese di gestione della proprietà, le spese di manutenzione, le utenze e i costi operativi di base.

Tuttavia, voci come l'apprezzamento della proprietà, l'ammortamento della proprietà, gli interessi passivi, il reddito non operativo o le spese come le commissioni di locazione non sono incluse nella misura.

Società in cui l'EBITDA non è appropriato da utilizzare

L'EBITDA non viene utilizzato come misura nel settore dei servizi finanziari.

Nel valutare le istituzioni finanziarie e le compagnie assicurative, gli investitori si concentrano sull'utile netto (profitti).

Le società non finanziarie vendono i loro prodotti e servizi ai clienti. I clienti pagano per questi prodotti e servizi e le società registrano questo denaro come ricavi di vendita.

Anche le banche e le istituzioni finanziarie vendono "prodotti e servizi". Ma questi consistono in denaro e prodotti finanziari piuttosto che in oggetti tangibili.

Invece di guadagnare vendendo beni o servizi materiali, guadagnano usando il denaro.

Ricevono questo denaro dai loro clienti (ad esempio, depositi), dai loro creditori e/o dalla banca centrale (che crea il denaro) e lo pagano a un certo tasso di interesse.

Poi prendono il denaro e lo prestano ad altri clienti, imprese e grandi società a un tasso d'interesse più alto oppure lo investono (l'investimento è la stessa cosa, in quanto si tratta sostanzialmente di uno spread).

In altre parole, le banche e altri tipi di istituzioni finanziarie guadagnano sullo spread dei tassi di interesse.

Si tratta di una questione di quanto pagano sulle fonti di finanziamento e di quanto guadagnano sull'utilizzo di tali fondi.

Supponiamo che depositiate 10.000 dollari sul vostro conto bancario. L'istituto paga l'1% di interesse su tale importo. Prendono il vostro denaro, lo combinano con quello di altri clienti e lo trasformano in un prestito al 5% di interesse per un cliente o un'azienda.

Se il 20% di questi prestiti non viene onorato e viene cancellato, la banca ottiene un rendimento effettivo del 4%. Pagando l'1% sulle fonti di finanziamento, ottiene uno spread del 3%.

Le compagnie di assicurazione sono un po' diverse, ma appartengono a una categoria simile e non sono aziende "guidate dall'EBITDA".

Le compagnie assicurative vendono polizze ai clienti. Nel farlo, chiedono ai clienti un premio per essere protetti dalle polizze emesse.

Come le banche e le istituzioni finanziarie, le compagnie assicurative devono essere altamente qualificate per valutare il rischio.

Le compagnie assicurative pagano poi i sinistri quando si verifica un evento di rischio.

Come le banche, le compagnie assicurative continuano a guadagnare incassando i premi dai clienti, oltre a quanto pagano per i sinistri.

Le compagnie assicurative prendono i premi che ricevono dai clienti - in modo simile al concetto di deposito - e li investono in una serie di attività che garantiscono un rendimento più elevato nel lungo periodo (ad esempio azioni, reddito fisso, immobili, private equity e investimenti alternativi) al fine di ottenere rendimenti più elevati.

Implicazioni del modello di business finanziario per l'EBITDA

i) L'EBITDA non è una misura finanziaria significativa in questi casi, poiché gli interessi sono una componente importante delle spese e del modo in cui vengono generati i ricavi.

ii) Il bilancio è il modo in cui queste società generano profitti.

A differenza delle imprese ordinarie, che iniziano le loro operazioni dal punto di vista delle vendite unitarie e dei prezzi per unità, le società di servizi finanziari iniziano proiettando le entrate fruttifere (prestiti, assicurazioni fluttuanti dai premi pagati (che vanno in investimenti)) e le passività fruttifere (depositi, sinistri pagati).

iii) Nel caso di banche, compagnie di assicurazione e altre istituzioni finanziarie è difficile separare la parte operativa da quella finanziaria.

Le operazioni di base di queste imprese riguardano le fonti di finanziamento, gli interessi passivi e attivi e gli investimenti.

iv) Il valore d'impresa non viene calcolato per le banche, le istituzioni finanziarie e le compagnie di assicurazione. Non ha alcun significato reale, dato il ruolo unico del debito e degli interessi.

Si utilizza invece il valore del capitale proprio. Se l'enterprise value non è utile, allora l'EBITDA non può essere utilizzato come misura di valutazione.

v) Utilizzano grandi quantità di capitale per fare soldi.

Le banche commerciali hanno in genere una leva finanziaria pari o superiore a 8x, e molte di esse erano a 20x o più prima della crisi finanziaria del 2008. A causa di questo rischio, le banche sono soggette a requisiti patrimoniali normativi e di altro tipo e devono mantenere importi minimi di fondi propri.

Tuttavia, il modo in cui le banche generano reddito è più vario.

Il modello di business tradizionale delle banche e delle compagnie di assicurazione consiste nel generare reddito attraverso gli interessi e gli investimenti, che vengono utilizzati per compensare le passività (ad esempio, gli interessi sui depositi, i crediti), mentre il resto rappresenta il profitto.

Tuttavia, le banche non generano reddito solo da interessi e investimenti.

Nel conto economico di una banca si trovano le entrate derivanti da

- Commissioni generate dalle linee di credito rotative (per i consumatori e per le imprese)

- Trading (commissioni, rendimenti delle transazioni)

- Investment banking (commissioni e spese di consulenza)

- Gestione patrimoniale (commissioni, rendimenti delle transazioni)

- Gestione patrimoniale privata (commissioni)

E altre aree di business.

Lo stesso vale per le compagnie di assicurazione, ma una quota ancora maggiore delle loro entrate proviene da fonti di investimento e non legate agli interessi.

Gran parte di esse proviene dai premi che i clienti pagano loro per acquistare polizze assicurative.

Pertanto, le istituzioni finanziarie non sono del tutto diverse dalle imprese ordinarie.

Tuttavia, la realtà è che una percentuale significativa dei loro ricavi e profitti deriva dall'uso del capitale per generare interessi e rendimenti sugli investimenti.

Ciò significa che queste aziende devono essere modellate, analizzate e valutate in modo diverso.

L'EBITDA non viene quindi mai utilizzato come misura per analizzare e valutare le società di servizi finanziari.

Critiche all'EBITDA

Molti investitori, compresi quelli famosi come Warren Buffett, hanno criticato l'EBITDA.

Spesso sostengono che le spese escluse dall'EBITDA non dovrebbero essere ignorate.

In effetti, gli interessi, le imposte, gli ammortamenti e persino le spese di ammortamento sono spese reali e importanti per le proprietà e il potenziale di generazione di flussi di cassa di un'azienda. È quindi assurdo, se non addirittura disonesto, escluderli.

Buffett ha scritto nel 2002:

Sono stupito di quanto sia diventato diffuso l'uso dell'EBITDA. La gente tenta di abbellire i bilanci con questo termine.

Non compriamo aziende che parlano di EBITDA. Se si esaminano tutte le società e le si divide in quelle che utilizzano l'EBITDA come misura e quelle che non lo fanno, credo che si troveranno molte più frodi nel primo gruppo. Guardate aziende come Wal-Mart, GE e Microsoft: non useranno mai l'EBITDA nella loro relazione annuale.

Chi usa l'EBITDA sta cercando di ingannare voi o se stesso. Le telecomunicazioni, ad esempio, spendono ogni centesimo che ricevono. Gli interessi e le tasse sono costi reali.

Buffett e il suo socio storico Charlie Munger hanno scritto quanto segue in una lettera agli azionisti nel 2003:

[Quando l'ammortamento dell'avviamento era obbligatorio] abbiamo ignorato l'ammortamento dell'avviamento e abbiamo detto ai nostri proprietari di ignorarlo, anche se era previsto dai GAAP [principi contabili generalmente accettati]. Pensavamo che fosse arbitrario.

Pensavamo che le assurde ipotesi pensionistiche causassero la registrazione di profitti fantasma. Siamo quindi disposti a dirvi quando pensiamo che ci siano dati più utili degli utili GAAP.

Non trattare l'ammortamento come una spesa non ha senso. Mi vengono in mente alcune aziende in cui è possibile ignorare le spese di ammortamento, ma non molte. Anche nel caso dei nostri oleodotti, l'ammortamento è reale: bisogna provvedere alla loro manutenzione e alla fine diventano inutili (anche se possono volerci 100 anni).

Si tratta di un'operazione inversa: si spende denaro prima di ottenerlo. Chiunque non consideri l'ammortamento come una spesa vive nel mondo dei sogni, ma è incoraggiato a farlo dai banchieri. Spesso è un gioco da ragazzi.

Le persone vogliono mandarmi i libri contabili con l'EBITDA e io dico che va bene, a patto che paghiate il cap ex. Ci sono pochissime aziende che possono spendere molto meno dell'ammortamento e mantenere la salute dell'azienda.

È assurdo. Non potrebbe essere peggio. Ma un'intera generazione di investitori lo ha imparato. Non è una spesa non monetaria - è una spesa di cassa, ma si spende prima. È una registrazione differita di una spesa in contanti.

Alla Berkshire, quest'anno spenderemo più in cap ex che in ammortamenti.

[CM: Penso che ogni volta che avete visto la parola EBITDA [guadagni], dovreste sostituire la parola [falsi] guadagni].

L'EBITDA è diventato popolare alla fine degli anni Ottanta e per tutti gli anni Novanta.

Durante l'ultima parte degli anni '80, il private equity è diventato popolare e intere società sono state facilmente acquistate e vendute.

In precedenza, i mercati pubblici erano l'obiettivo principale. Gli investitori in queste società pubbliche avevano valutato le aziende sulla base degli utili dichiarati.

Gli acquirenti di società intere nei mercati privati le valutavano maggiormente sulla base del flusso di cassa libero.

La ragione di questa scelta era evidente.

In definitiva, il valore di un'azienda è la quantità di denaro che può essere guadagnata, attualizzata al presente.

Tuttavia, le operazioni di private equity vengono solitamente effettuate con un forte indebitamento, spesso pari al 75% o più del prezzo di acquisto. Questo limita i flussi di cassa in uscita e migliora i rendimenti.

Di conseguenza, gli investitori di private equity non si preoccupano tanto degli utili quanto della quantità di liquidità disponibile per il servizio del debito.

Essi guardano quindi all'ammontare degli utili disponibili prima di sottrarre gli interessi, le imposte, gli ammortamenti e le spese di ammortamento.

Gli investitori del mercato pubblico hanno preso nota dell'approccio di valutazione ampiamente utilizzato dai fondi di private equity.

Dopo tutto, se si acquista un'azione, si acquista una parte di un'azienda.

Per estensione, non è irragionevole che gli investitori in azioni pubbliche pensino come acquirenti e venditori di intere società.

Gli investitori del mercato pubblico hanno quindi iniziato a esaminare il loro approccio e a concentrarsi su parametri diversi dagli utili di base.

Nella seconda metà degli anni '80, molti investitori in titoli spazzatura e obbligazioni hanno iniziato a utilizzare le misure del free cash flow al posto degli utili come misura analitica del valore di una società.

In questo movimento di analisi del free cash flow invece che degli utili, gli investitori hanno iniziato a utilizzare un calcolo di base per rappresentare il potenziale di generazione di cassa di una società.

La maggior parte degli investitori ha scelto l'EBITDA come misura standard del flusso di cassa operativo.

Le analisi delle società con leva finanziaria si sono basate in larga misura sull'EBITDA. L'uso dei multipli dell'EBITDA (cioè EV/EBITDA) come strumento per giudicare il valore relativo è diventato lo standard comune.

Anche le banche d'investimento hanno adottato questo approccio e gli investitori hanno utilizzato questa misura per determinare il fair value o il valore relativo a un gruppo di pari.

Durante l'ondata di leveraged buyout (LBO) alla fine degli anni '80, molte società sono state viste sempre più come potenziali candidati all'acquisto, per cui l'approccio EBITDA è diventato prevalente anche nell'analisi dei titoli pubblici.

Coloro che si affidavano all'analisi degli utili standard e al più tradizionale approccio di Benjamin Graham (ad esempio Warren Buffett) non erano contenti.

I critici ritenevano che questo approccio gonfiasse le misure degli utili e dei flussi di cassa e che fosse viziato nella sua analisi.

Come misurare il flusso di cassa?

Prima che le obbligazioni spazzatura diventassero popolari, gli investitori si concentravano generalmente su due componenti di una società:

- I guadagni (utile netto, utile al netto delle imposte)

- Flusso di cassa - ovvero l'utile operativo netto al netto delle imposte (NOPAT) più gli ammortamenti più/meno qualsiasi variazione del capitale circolante meno le spese in conto capitale.

Gli ammortamenti, al netto delle spese in conto capitale, rappresentano l'investimento o il disinvestimento netto nelle attività di una società.

Quando i junk bond e il debito di buyout sono diventati popolari, tutti questi finanziamenti pro soluto hanno cambiato in qualche modo il panorama finanziario.

Gli interessi passivi sono deducibili dalle tasse nella maggior parte delle giurisdizioni. Ciò significa che gli utili al lordo delle imposte (non quelli al netto delle imposte) sono disponibili per il servizio del debito.

Il denaro che avrebbe potuto essere utilizzato per pagare le tasse può essere utilizzato per pagare i finanziatori di una società.

Di conseguenza, un'azienda con un'elevata leva finanziaria ha un flusso di cassa maggiore rispetto a un'azienda equivalente con una leva finanziaria minore.

L'EBIT (utile prima degli interessi e delle imposte) non rappresenta necessariamente la liquidità totale a disposizione di un'azienda. Se gli interessi passivi assorbono tutto l'EBIT, la società non dovrà pagare le imposte sul reddito.

Se gli interessi passivi sono bassi, le imposte consumeranno gran parte dell'EBIT disponibile.

Alla fine degli anni '80, quando il boom dei titoli spazzatura era in pieno svolgimento, le società potevano prendere in prestito somme talmente elevate che spesso tutto l'EBIT veniva utilizzato per pagare gli interessi.

Tuttavia, come si può immaginare, una tale leva è pericolosa e i finanziatori si ritirano in ambienti meno solidi. In una fase di recessione economica, l'EBIT diminuisce insieme ai ricavi, aumentando il rischio di stress finanziario o di fallimento.

Una misura migliore del flusso di cassa sarebbe il reddito al netto delle imposte (cioè l'utile netto o il profitto) più la parte del flusso di cassa utilizzata per pagare gli interessi.

Sul tema dell'ammortamento

L'ammortamento è un concetto importante da comprendere nella valutazione degli investimenti. Si tratta di una spesa non monetaria. Pertanto, riduce gli utili ma non il flusso di cassa.

Quando un'azienda acquista un'attrezzatura, in base ai principi contabili generalmente accettati (GAAP), deve ammortizzarla nel corso della sua vita utile. In pratica si tratta di un ammortamento.

L'ammortamento restituisce denaro al rendiconto finanziario (essendo una spesa non monetaria).

Tuttavia, poiché l'ammortamento è una cosa reale, le spese in conto capitale devono essere utilizzate per finanziare nuovi impianti, proprietà, attrezzature e altre attività fisse che si usurano nel tempo.

La spesa in conto capitale è quindi una compensazione diretta con l'ammortamento. Nei loro modelli, gli analisti spesso pongono l'ammortamento uguale alla spesa in conto capitale, in particolare per le società più mature, in modo che non ci sia un effetto netto sul flusso di cassa.

Le aziende più recenti tendono ad avere una spesa in conto capitale superiore all'ammortamento perché devono investire molto per essere operative e devono recuperare molto. Le aziende più vecchie possono avere spese in conto capitale inferiori all'ammortamento.

Si tratta in gran parte di una questione di tempistica. Un'azienda può investire massicciamente in impianti, proprietà e attrezzature e poi generare quote di ammortamento superiori alle spese in conto capitale future, generando un effetto netto positivo sul flusso di cassa.

Tuttavia, la liquidità deve essere disponibile ogni volta che le immobilizzazioni devono essere sostituite. Se la spesa in conto capitale è inferiore all'ammortamento per un lungo periodo di tempo, significa che l'azienda è essenzialmente in liquidazione.

A proposito di ammortamento

L'ammortamento dell'avviamento è una spesa non monetaria, come l'ammortamento. Ma è più un'invenzione contabile che una vera e propria spesa aziendale.

In un processo di acquisizione o di fusione, una società viene solitamente acquistata a un prezzo superiore al suo valore d'impresa totale e al suo valore contabile tangibile. Ciò avviene per indurre gli azionisti ad accettare l'offerta di acquisizione.

Quando ciò accade, e gli azionisti accettano l'offerta e l'affare va in porto, le regole contabili prevedono che l'acquirente crei un'attività immateriale nel bilancio.

Si tratta dell'avviamento, che essenzialmente colma il divario tra il valore contabile e il premio pagato dall'acquirente della società.

L'avviamento viene ammortizzato per un certo numero di anni, a seconda delle norme contabili in vigore.

L'addebito dell'avviamento non riflette necessariamente un'effettiva diminuzione del valore economico dell'azienda o qualcosa che può essere speso per preservarne il valore.

Come l'EBITDA è stato accettato

Non è del tutto chiaro perché l'EBITDA sia diventato lo standard comune per il flusso di cassa operativo.

L'EBIT (utile al netto di interessi e imposte) non è una misura accurata del flusso di cassa di un'azienda derivante dal suo flusso di profitti correnti. L'aggiunta di tutti gli ammortamenti non lo rende più significativo.

L'utilizzo dell'EBITDA come indicatore del flusso di cassa ignora sostanzialmente le spese in conto capitale o presuppone che l'azienda non ne effettui nel tempo. Questo è raro per un'azienda.

È più rilevante per un produttore di petrolio che per un'azienda di software, ma è comunque rilevante.

Molti dei leveraged buyout della fine degli anni '80 si basavano sulla presunzione di un aumento del flusso di cassa in futuro attraverso l'acquisto di aziende mature.

In altre parole, si sarebbe ridotta la spesa in conto capitale, liberando così un flusso di cassa che avrebbe potuto essere distribuito ai proprietari dell'azienda.

Tuttavia, un'azienda ha bisogno di spendere per crescere. È improbabile che un'azienda registri un aumento del flusso di cassa se non effettua spese in conto capitale adeguate e, in caso contrario, è probabile che registri una diminuzione della performance finanziaria e del valore economico.

Spesso è difficile capire quale sia il livello di spesa in conto capitale necessario a un'azienda. Gli analisti di solito la indicano come percentuale del fatturato nei loro modelli e spesso si basano su una cifra media o mediana per il settore dell'azienda.

Le aziende intraprendono spese in conto capitale per una serie di motivi. Possono farlo semplicemente per mantenere la propria base di attività, per essere più competitive in determinati settori, per espandere le attività esistenti e/o per diversificare la base di attività esistente e sviluppare diversi flussi di reddito.

Le spese in conto capitale per rimanere operativi sono certamente necessarie. La spesa in conto capitale per mantenere gli attuali livelli di ricavi o per crescere è necessaria anche per convalidare le ipotesi di modellizzazione dei ricavi.

La spesa per la crescita è importante ma può essere ridotta in caso di emergenza, quindi è utile ma non essenziale.

Anche la spesa per la diversificazione rientra nella categoria "buono a sapersi", anche se si discute se un'azienda diversifichi rispetto alla concorrenza nelle aree in cui è meglio attrezzata per farlo.

L'identificazione delle spese di mantenimento rispetto a quelle di crescita richiede di solito una conoscenza approfondita dell'azienda.

Poiché è sempre stato difficile ottenere queste informazioni, molti investitori hanno semplicemente scelto di ignorarle e di confrontare le aziende senza considerare le spese in conto capitale (esclusi i costi di ammortamento).

Inoltre, alcuni investitori e analisti ritengono che sottrarre le spese in conto capitale dall'EBITDA non sia necessario, poiché tali spese possono essere finanziate in altri modi.

Ad esempio, attraverso prestiti, leasing o certificati fiduciari di attrezzature (ETC, che consentono a un'azienda di acquisire la proprietà di attrezzature e di pagarle nel tempo).

Questo approccio significherebbe che tutto l'EBITDA sarebbe un flusso di cassa al lordo delle imposte disponibile per rimborsare il debito. In questo modo, non ci sarebbe praticamente bisogno di investimenti di capitale.

Tuttavia, si tratta solo di un modo diverso di finanziare la spesa in conto capitale. Il costo è sempre presente e quindi anche l'effetto sul flusso di cassa.

Inoltre, l'ipotesi di accesso ai finanziamenti esterni dipende dallo stato di salute dell'azienda e dall'ambiente economico circostante.

Le aziende con scarsa affidabilità creditizia avranno un accesso più limitato ai finanziamenti per qualsiasi scopo. Le aziende che non sono in grado di finanziare questi acquisti rischiano l'insolvenza senza un'ancora di salvezza.

L'uso diffuso dell'EBITDA da parte delle banche d'investimento

L'EBITDA è ampiamente utilizzato dai venditori (ad esempio le banche d'investimento) perché questa misura tende a sovrastimare il flusso di cassa libero.

Questo, a sua volta, può essere utilizzato per giustificare prezzi di acquisizione o M&A più elevati per i loro clienti. Ciò consente di ottenere commissioni, compensi (ad esempio, consulenza, sottoscrizione, gestione patrimoniale) e potenziali attività ripetute.

L'utile è più restrittivo dell'EBITDA, in quanto il primo si trova in fondo al conto economico (e quindi ha un valore inferiore), mentre il secondo è più alto (e quindi ha un valore superiore).

L'utilizzo di una nuova misura, chiamata "flusso di cassa", può aiutare a giustificare prezzi più elevati.

L'EBITDA può mascherare la vera qualità di un'azienda

L'EBITDA, oltre a essere una misura imperfetta del flusso di cassa operativo, nasconde anche l'importanza di altre componenti del flusso di cassa di un'azienda.

L'utile al lordo delle imposte e degli ammortamenti rappresenta il flusso di cassa ante imposte di un'azienda. Gli utili rappresentano il rendimento degli investimenti in un'azienda. L'ammortamento è essenzialmente un ritorno sul capitale investito in un'azienda.

Due esempi diversi illustrano come l'analisi dell'EBITDA possa distorcere la percezione del flusso di cassa di un'azienda.

Azienda A

- Entrate: 1.000 €

- Spese di cassa: 700 €

- Deposito e ammortamento: 0 €

- EBIT: 0 €

- EBITDA: 300 €

Azienda B

- Entrate: 1.000 €

- Spese di cassa: 700 €

- Deposito e ammortamento: 0 €

- EBIT: 300 €

- EBITDA: 300 €

Gli investitori e gli analisti che utilizzano l'EBITDA come unico parametro di valutazione e analisi considerano queste due società allo stesso modo.

Tuttavia, quando sono valutate allo stesso prezzo e le loro traiettorie di crescita sono considerate uguali, la maggior parte degli investitori preferirebbe possedere l'azienda B. Essa guadagna 300 euro, mentre l'azienda A non guadagna nulla. Guadagna 300 euro, mentre la società A non guadagna nulla.

Anche se il loro EBITDA è lo stesso, non hanno lo stesso valore.

L'azienda B potrebbe essere una società di servizi con costi di ammortamento minimi.

L'azienda A potrebbe essere un'azienda industriale con un numero relativamente elevato di immobilizzazioni.

L'azienda A deve essere pronta a reinvestire le quote di ammortamento nell'attività per rimanere competitiva. Potrebbe aver bisogno di spendere di più per crescere, tenere il passo con i suoi colleghi o con l'inflazione, ad esempio. Non avrà alcun flusso di cassa libero nel tempo, a meno che non riesca ad aumentare i ricavi oltre le spese.

L'azienda B, invece, non ha questi requisiti di spesa in conto capitale e mantiene un flusso di cassa libero più elevato nel tempo.

Chiunque acquisti l'azienda A con una leva finanziaria si troverebbe nei guai, poiché non c'è flusso di cassa libero per pagare il debito.

Se parte dei 300 euro di EBITDA viene utilizzata per pagare il debito, non rimarrà abbastanza denaro da investire nell'azienda per sostituire impianti, proprietà e attrezzature.

L'azienda A potrebbe fallire se non riuscisse a investire a sufficienza per mantenere la sua base di immobilizzazioni e se non fosse in grado di servire il suo debito.

D'altro canto, l'azienda B, con il suo flusso di cassa libero, potrebbe essere un candidato interessante per un leveraged buyout.

È importante essere consapevoli di queste differenze e di come l'EBITDA possa nascondere importanti differenze tra le aziende.

Il passaggio dall'utile al netto delle imposte all'EBIT e poi all'EBITDA può portare a confronti errati e a decisioni di investimento non ottimali.

Osservazioni conclusive

L'EBITDA può essere uno strumento utile per valutare le fusioni e le acquisizioni societarie, le ristrutturazioni, le ricapitalizzazioni e per valutare il valore d'impresa delle società (il valore di tutti i crediti verso la società).

Può aiutare a controllare la struttura del capitale di una società (sottraendo gli interessi passivi), la giurisdizione (sottraendo gli oneri fiscali), la struttura degli asset (sottraendo gli oneri di ammortamento) e la storia delle acquisizioni (sottraendo gli oneri di ammortamento).

Si tratta di esclusioni di spese importanti, anche se possono aiutare a fornire una comprensione generale delle operazioni di una società. In definitiva, è più importante considerarlo come una questione di free cash flow, di cui spesso è una rappresentazione imperfetta.

| Broker | Strumenti finanziari | Commissioni di brokeraggio (Euronext) | Nostra opinione |

|---|---|---|---|

| Conto titoli, conto a margine | Nessuna commissione per un volume massimo mensile di 100.000 euro, poi 0,20%. | XTB: trading senza commissioni, ma con una scelta di titoli limitata a 3.600 azioni e 1.350 ETF. Conto demo gratuito per testare la piattaforma. | |

| L'investimento comporta un rischio di perdita | |||