![]()

EBITDA - bedömning av ett företags lönsamhet

EBITDA är en akronym för resultat före räntor, skatter, avskrivningar och amorteringar.

EBITDA är ett redovisningsmått som beräknar ett företags vinst före avdrag för räntekostnader, skatter, avskrivningar och amorteringar.

Det används för att representera ett företags operativa kassaflöde (OCF), dvs. den mängd pengar som företaget genererar från sin verksamhet.

Det är intäkter minus kostnader för sålda varor (COGS), fasta kostnader (t.ex. löner till anställda, hyra, allmännyttiga tjänster) och andra försäljnings- och administrationskostnader.

För att få en uppfattning om ett företags operativa kassaflöde kan vissa kostnader dras bort på ett realistiskt sätt för att kontrollera skillnader inom en jämförelsegrupp.

Även om avskrivningar och amorteringar är verkliga kostnader som ett företag har, är de inte ett direkt kassaflöde.

Om du till exempel äger en leveransbil kommer den att skrivas av med tiden. Den kan hålla i 10 till 20 år eller mer, och under den tiden kommer den att förlora värde i takt med att dess livslängd och återförsäljningsvärde minskar.

Men som ägare till lastbilen är detta inte en konkret kostnad som kan tas ut i tid. Det blir bara en kostnad i den meningen att du från tid till annan måste köpa en ny lastbil.

Skatter betalas vanligtvis på en viss procentandel av vinsten. Företag som inte går med vinst har vanligtvis ingen inkomstskatt, även om de kan ha ett operativt kassaflöde.

Skattepolitiken varierar också från jurisdiktion till jurisdiktion, vilket kan göra det svårt att jämföra verksamhetens effektivitet genom att titta på en post efter skatt (t.ex. vinst eller nettodriftsvinst efter skatt (NOPAT)).

Räntekostnader är en funktion av skuldtjänstförpliktelser. Det är en del av den finansiella sidan av verksamheten, inte av den operativa sidan.

Avskrivningar är en funktion av "avskrivningen" av goodwill och immateriella tillgångar över tiden. Det är till stor del en funktion av ett företags förvärvshistoria. Företag köps eller förvärvas ofta till ett högt pris.

Denna extra premie bokförs i balansräkningen som "goodwill", en typ av immateriell tillgång.

Denna goodwill skrivs ofta av över ett antal år, beroende på redovisningsreglerna.

EBITDA som indikator för kassaflöde

Det operativa kassaflödet är vanligtvis det viktigaste måttet för ett företag, särskilt på lång sikt.

Värdet på ett företag är den mängd pengar som du kan få ut av det under dess livstid.

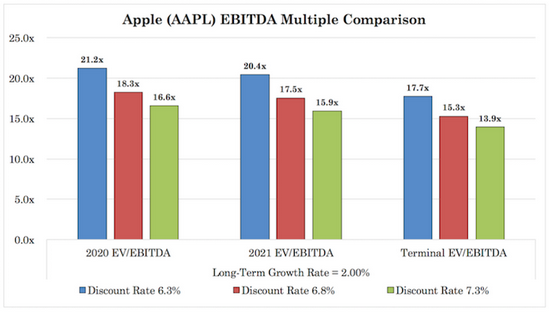

I slutändan är en dollar i dag värd mer än en dollar under en framtida period, så framtida kassaflöden diskonteras till nutid med en representativ diskonteringsränta (dvs. en erforderlig avkastningsränta) för att komma fram till ett företags verkliga värde. (Se Apple som ett exempel).

EBITDA används ofta i affärsvärlden, särskilt i aktieanalyser för att bedöma ett företags grundläggande värde.

Investerare vill veta hur mycket vinst ett företag gör från sina tillgångar och sin verksamhet på de produkter och tjänster som det producerar och säljer. För många typer av företag isoleras dessa vinster.

Det är ett icke-GAAP-mått, även om företagen ofta inkluderar EBITDA i sina resultaträkningar.

En jämförelse av lönsamhet

EBITDA hjälper investerare och affärsmän att jämföra olika företags verksamhetsresultat.

Räntor, skatter, avskrivningar och amorteringar bidrar till att normalisera jämförelserna.

Räntekostnader återspeglar olika former av finansiering.

Skattekostnader beror på verksamhetsjurisdiktioner.

Avskrivningskostnader beror på tillgångstyper och redovisningsmetoder.

Avskrivningar är en funktion av ett företags tidigare fusioner och förvärv.

Därför kan EBITDA-jämförelser hjälpa till att placera företag på mer eller mindre lika villkor för analytiska ändamål, samtidigt som de är ett kvalitetsmått på operativt kassaflöde.

Justeringar av EBITDA

Investerare, investmentbanker, företagsfinansieringsteam och andra värderingsspecialister gör ofta justeringar av EBITDA för att normalisera dess betydelse eller för att göra ändringar som är lämpliga för den bransch som värderas.

Det kan handla om avskrivningar av skulder, rättsliga regleringar eller andra engångsposter som inte ger en bra bild av verksamhetens långsiktiga operativa hälsa.

Vad en positiv EBITDA-siffra betyder

En positiv EBITDA-siffra innebär i allmänhet att företaget är strukturellt sunt. Det betyder dock inte nödvändigtvis att företaget genererar ett positivt kassaflöde.

Kassaflöde är lika med vinst plus avskrivningar och amorteringar (som en icke-kontant kostnad) plus eller minus förändringar i rörelsekapital minus kapitalkostnader.

EBITDA inkluderar avskrivningar och amorteringar, men exkluderar förändringar i rörelsekapitalet (t.ex. lager, kassa och andra omsättningstillgångar/skulder) och kapitalutgifter.

Rörelsekapitalet är viktigt för att se till att verksamheten förblir sund på tillgångs- och skuldbasis och för att hantera kassaflödet.

Kapitalutgifter kan delas in i två allmänna kategorier:

- Underhållsutgifter.

- Utgifter för tillväxt

Underhållsutgifter är det grundbelopp som behövs för att underhålla eller ersätta tillgångar som går sönder eller skrivs av med tiden.

Tillväxtkapitalutgifter är det belopp som behövs för att öka tillgångsbasen för att hjälpa företaget att generera mer intäkter.

Många analytiker justerar EBITDA med de uppskattade kapitalutgifterna som behövs i framtiden. Företag använder sina tillgångar för att växa, så inkluderandet av denna kostnad kan anses vara viktigt.

Betydelsen av negativ EBITDA

Negativ EBITDA kan betyda att ett företag har strukturella problem med att generera vinst och kassaflöde.

Men det kan också vara ett tecken på betydande engångsutgifter, såsom juridiska avgifter, nedskrivningar osv.

Företag som är verksamma inom sektorer med frekventa juridiska problem, t.ex. läkemedel och tobak, uppvisar ofta negativ EBITDA för ett kvartal eller för hela året.

Analytiker gör dock skillnad på engångsposter och återkommande poster.

Juridiska problem och juridiska kostnader kan i genomsnitt uppgå till ett visst belopp per kvartal eller år, men stora uppgörelser kommer att diskonteras av marknaden när de sannolikt kommer att inträffa.

Tillfälligt negativt EBITDA är i allmänhet inget problem så länge det hanteras väl med en lämplig kassareserv. Strukturellt negativ EBITDA är ett problem.

När EBITDA tillämpas felaktigt

EBITDA används som ett finansiellt mått för att ge en tydligare bild av verksamheten än vad som kan erhållas med standardmässiga GAAP-mått.

Men detta kan missbrukas.

EBITDA är utformat för att utesluta kostnader som inte är en del av det väsentliga i att driva en verksamhet. Men ledningsgrupper kan använda EBITDA som ett verktyg för att på ett olämpligt sätt behandla många kostnader som "engångskostnader" eller icke-recurs för att på konstgjord väg öka den rapporterade rörelseresultatet.

Eftersom ledningsgrupper ofta ersätts utifrån vissa finansiella mått och företagets aktiekurs uppmuntras detta beteende.

Om vissa finansiella indikatorer kan förbättras och ge en mer optimistisk bild av företagets hälsa, och marknaden anser dem trovärdiga, kommer aktiekursen och ledningens ersättning i allmänhet att förbättras.

När dessa engångskostnader eller ovanliga utgifter blir så vanliga att de kan anses vara vilseledande, kan en analytiker, en värderingsspecialist, ledningsgruppen etc. betrakta detta mått som "justerad EBITDA" eller en liknande term.

EBITDA och dess derivat (justerad EBITDA eller branschspecifika mått av EBITDA-typ) accepteras inte av allmänt accepterade redovisningsprinciper (GAAP).

Till exempel kräver den amerikanska finansinspektionen (SEC) att ett företag som lämnar in en rapport till myndigheten ska stämma av EBITDA och dess förändringar med nettoresultatet.

Och att EBITDA och andra justerade mått inte bör betraktas som ett korrekt mått på fritt eller utdelningsbart kassaflöde som är tillgängligt för ledningens eller diskretionär användning.

EBITDA-marginal

EBITDA-marginal är EBITDA dividerat med de totala intäkterna, eller det totala rörelseresultatet i förhållande till intäkterna. En EBITDA-marginal på minus indikerar rörelsekostnader i förhållande till de totala intäkterna.

Marginalen är i slutändan det som många analytiker tittar på för att avgöra hur effektiv ett företags kostnadsstruktur är.

Exempel på en resultaträkning

För att hjälpa dig att visualisera EBITDA:s betydelse kan du titta på den enkla resultaträkningen nedan.

- Intäkter

- Försäljningsintäkter: 100 000 euro

- Kostnad för sålda varor (COGS): 20 000 euro.

- Bruttovinst: 80 000 euro

- Rörelsekostnader

- Försäljnings- och administrationskostnader: 30 000 euro.

- Avskrivningar och amorteringar: 5 000 euro.

- Övriga kostnader: 1000 euro

- Totala rörelsekostnader: 36 000 euro

- Rörelseresultat: 44 000 euro

- Icke-operativ vinst: 2000 euro

- Resultat före räntor och skatter (EBIT): 46 000 euro.

- Finansiella intäkter: 3 000 euro

- Resultat före räntor och skatter (EBI): 49 000 euro

- Finansiella kostnader: 2000 euro

- Resultat före inkomstskatt (EBT): 47 000 euro

- Inkomstskatt: 10 007 euro

- Nettoresultat: 37 000 euro

Företaget har en omsättning på 100 000 euro.

Kostnaden för försäljningen är 20 000 euro.

Detta ger en bruttovinst på 80 000 euro.

Den största rörelsekostnaden är försäljnings- och administrationskostnader och andra allmänna kostnader, som här är 30 000 euro.

EBITDA är därför 80 000 euro minus 30 000 euro, dvs. 50 000 euro.

Om vi lägger till dessa 50 000 euro till intäkterna (100 000 euro) får vi en EBITDA-marginal på 50 %.

Vi kan sedan gå ner till nivån för avskrivningar och andra kostnader för att få fram rörelseresultatet.

Lägg till icke-operativa intäkter (dvs. intäkter som inte är relaterade till verksamheten) för att få EBIT. Lägg till finansiella intäkter för att få EBI. Subtrahera finansiella kostnader (t.ex. ränta) för att få resultatet före skatt.

Sedan har vi inkomstskatter och slutligen nettoresultatet, som vanligen kallas vinst.

EV/EBITDA som värderingsverktyg

Värderingar uttrycks ofta som multiplar.

När det till exempel gäller ett vanligt mått som vinst efter skatt ser man ofta saker som "Företag X handlas till 20x vinst".

Om ett företags aktiekurs är 20 euro och det tjänar 1 euro per aktie, kan man helt enkelt dividera de två för att se att det handlas till denna multipel av 20x vinst (pris-vinstförhållande eller P/E).

Företagsvärdet är relaterat till EBITDA, vilket ger EV/EBITDA-multiplar.

Varför EV?

EV är företagsvärdet. Företagsvärdet är summan av alla fordringar och eget kapital, medan marknadskapitalisering endast representerar eget kapital.

Företagsvärdet används i stället för marknadskapitalisering när räntekostnader ännu inte har dragits av.

Om räntorna inte har dragits av innebär det att skuldinnehavare fortfarande "ingår" i måttet.

Att subtrahera räntekostnader har effekten att kreditgivare subtraheras. Därför bör man använda ett mått på eget kapital (dvs. vinst, som ingår i P/E).

Särskilda former av EBITDA

Det finns många varianter av EBITDA. Vissa är bokföringsmässiga mått som analytiker anser vara förbättringar av EBITDA. Andra är specifika för vissa branscher.

EBITDAX

EBITDAX är resultatet före räntor, avskrivningar, amorteringar och prospektering.

EBITDAX är ett icke-GAAP-mått (Generally Accepted Accounting Principles) som vanligtvis används inom olje- och gasindustrin. Det liknar EBITDA, men tar inte hänsyn till kostnader för prospektering.

Energibolag kan ha mycket olika kostnader för prospektering, produktion och borrning, med tanke på de olika typerna av förfaranden.

Därför föredrar många analytiker att utesluta prospekteringsrelaterade kostnader för att bättre kunna jämföra energibolag.

EBITDAR

EBITDAR avser resultat före räntor, skatter, avskrivningar, amorteringar och omstrukturerings- eller hyreskostnader (EBITDAR). Det är ett icke-GAAP-mått.

EBITDAR kan användas när man tittar på olika företag i samma bransch som har olika typer av tillgångar.

Tänk till exempel på två lastbilsföretag.

Det ena leasar sina lastbilar. Det andra äger sina lastbilar och har avskrivningskostnader, vilket innebär att det måste ersätta dem.

I det sistnämnda företaget är avskrivningen lika med kapitalutgiften (dvs. inköpet av lastbilarna är lika med förlusten av deras värde med tiden, eftersom de faktiskt används tills de inte längre har något restvärde).

Användningen av EBITDAR ger en förståelse för företagets rörelseresultat samtidigt som man tar hänsyn till de unika skillnaderna i dess tillgångar.

EBITDAR används ofta inom spel-, boende- och fritidssektorn.

Vissa använder också EBITDAR, men med R som avser omstruktureringskostnader, eftersom dessa tenderar att vara en engångspost.

Vissa anser dock att omstruktureringskostnader är en enda engångspost och låter dem ingå i "justerad EBITDA" i stället för i EBITDAR för att undvika förvirring (och de flesta skulle hålla med om att terminologin är lämpligare i detta fall).

EBITDAR visas också ibland som EBITDAL, med R för hyra eller omstruktureringskostnader ersatt av L för "leasingkostnader".

EBITDAC

EBITDAC avser resultat före räntor, skatter, avskrivningar, amorteringar och korruption (EBITDAC). Det är ett icke-GAAP-mått.

EBITDAC är ett relativt nytt tillägg till scenen som ett svar på Covid-19-pandemin.

Detta mått används i huvudsak som ett sätt för företag att se hur mycket de skulle ha tjänat om Covid-19-pandemin inte hade drabbats.

Detta kanske inte låter särskilt övertygande, men vad de försöker representera (om de tillämpar det i god tro) är företagets normala kassaflöde.

I princip, när företaget väl är helt och hållet ute ur Covid-19-pandemin, representerar EBITDAC den verkliga karaktären av "normal EBITDA".

Sedan EBITDAC användes för första gången av vissa företag i maj 2020 har andra börjat använda det också.

Dessa företag hävdade att påtvingade nedläggningar, förlust av affärs- och konsumentförtroende etc. orsakade en tillfällig snedvridning av deras verkliga lönsamhetspotential (eller typiska driftstakt).

Detta har lett till populariteten för koronavirusrelaterade mått, som justerar för denna nedgång och anger vad de skulle ha vunnit - och kommer att vinna i framtiden - i frånvaro av pandemin.

Analytiker är fria att tolka detta av företaget tillhandahållna mått som de vill.

Vissa företag har inte drabbats särskilt hårt, t.ex. de som är kopplade till den digitala ekonomin eller de som tillhandahåller livräddande nödvändigheter som livsmedel och grundläggande mediciner.

För andra, t.ex. biografer, traditionella företag och företag med anknytning till turism och offentliga sammankomster, är situationen annorlunda och de kommer sannolikt att bära krisens spår i många år.

Därför kan EBITDAC vara "rättvist" (och onödigt) för den förstnämnda gruppen, men kräver ytterligare granskning för den sistnämnda.

EBITD

EBITD avser resultat före räntor, skatter och avskrivningar (EBITD, ibland EBDIT eller vinst före avskrivningar, räntor och skatter (PBDIT)).

EBITD är i huvudsak EBITDA, men eventuella avskrivningskostnader tas med i beräkningen.

Det kan användas i fall där skillnader i ett företags övertagningshistorik (där goodwillavskrivning spelar in) kan vara en relevant faktor för att bättre fastställa värdet på ett företag.

EBITD används inte i någon större utsträckning.

EBITA

EBITA är resultat före räntor, skatter, avskrivningar och amorteringar (EBITA).

EBITA tar hänsyn till avskrivningskostnaderna, till skillnad från EBITDA.

Om ett företags avskrivningskostnader är noll, vilket ofta är fallet, är EBITA identiskt med det populära EBIT.

EBITA har vunnit popularitet i takt med att mängden immateriella utgifter i balansräkningarna har ökat och kan jämföras med EBITDA-multiplar.

I själva verket är EBITA ett fall där investerare kanske vill kontrollera avskrivningskostnaderna men anser att avskrivningsutgifterna är betydande.

Med tanke på det låga ränteläget sedan 2008 har detta ökat aktievärdena och drivit upp avkastningen. Företagen kan använda sina aktier som en valuta för att finansiera sina inköp. Och eftersom det finns färre lönsamma investeringar med lägre framtida avkastning har detta uppmuntrat en våg av fusioner och förvärv.

Som ett resultat av detta har goodwill ökat i balansräkningarna, där goodwill utgör ett "tak" i balansräkningen för att lägga till värdet på tillgångarna när företag förvärvas till ett högt pris.

Även om nedskrivningar eller goodwillkostnader är relevanta utgifter är de inte direkt relaterade till bedömningen av ett företags operativa hälsa eller intäktsgenererande förmåga.

OIBDA

OIBDA avser rörelseresultat före avskrivningar och amorteringar.

OIBDA fungerar genom att man tar rörelseresultatet och lägger till avskrivningar och nedskrivningar.

OIBDA omfattar endast rörelseresultatet och inte det icke-operativa resultatet (t.ex. valutakursförändringar, bokföringsmässiga förändringar).

Detta skiljer sig från EBITDA, som tar resultatet och lägger till räntor, skatter, avskrivningar och amorteringar.

Genom den metod som används för att skapa OIBDA undviker man effekten av nedskrivningar på grund av engångskostnader.

Vissa företag kan föredra att använda OIBDA i stället för EBITDA om de har betydande nedskrivningar, vanligtvis i samband med en tidigare fusion.

Både OIBDA och EBITDA är användbara för att fastställa ett företags operativa kassaflöde eller potentiella operativa kassaflöde när de tar hänsyn till skatter och hur företaget kapitaliseras.

Nettorörelseintäkter (NOI)

Nettodriftsresultat (NOI) används inom fastighetsbranschen. Det används för att hjälpa till att avgöra om en fastighetsinvestering är lönsam eller förväntas bli lönsam.

NOI hjälper investerare att bedöma det kassaflöde som en fastighet sannolikt kommer att generera på en fristående basis.

Detta innebär att man utesluter finansieringskostnader, skatter, avskrivningar och kapitalkostnader.

I klartext är NOI lika med den inkomst som genereras av en fastighet minus driftskostnaderna.

Fastighetsintäkter är inte bara hyresintäkterna från till exempel en bostadslägenhet, utan även poster som parkering, förvaring, tvätt, bekvämligheter och rekreation.

Kostnader omfattar personallöner, avgifter för fastighetsförvaltning, underhållsavgifter, allmännyttiga tjänster och grundläggande driftskostnader.

Poster som fastighetsvärdering, fastighetsavskrivning, räntekostnader, icke-operativa intäkter eller kostnader som uthyrningsprovisioner ingår dock inte i måttet.

Företag där det inte är lämpligt att använda EBITDA

EBITDA används inte som ett mått inom sektorn för finansiella tjänster.

När investerare utvärderar finansinstitut och försäkringsbolag fokuserar de på nettoinkomst (vinst).

Icke-finansiella företag säljer sina produkter och tjänster till kunder. Kunderna betalar dem pengar för dessa produkter och tjänster, och företagen bokför dessa pengar som försäljningsintäkter.

Banker och finansinstitut säljer också "produkter och tjänster". Men dessa består av pengar och finansiella produkter snarare än materiella föremål.

I stället för att tjäna pengar genom att sälja materiella varor eller tjänster tjänar de pengar genom att använda pengar.

De får dessa pengar från sina kunder (t.ex. inlåning), sina fordringsägare och/eller centralbanken (som skapar pengarna) och betalar dem en viss ränta.

De tar sedan pengarna och lånar dem antingen ut till andra kunder, företag och storföretag till en högre ränta eller investerar dem (investering är samma sak i det avseendet att det i princip är en spridning).

Med andra ord tjänar banker och andra typer av finansinstitut pengar på räntespreaden.

Det är en fråga om vad de betalar på källorna till medlen och vad de tjänar på användningen av dessa medel.

Låt oss säga att du sätter in 10 000 dollar på ditt bankkonto. De betalar dig 1 procent i ränta på det beloppet. De tar dina pengar, kombinerar dem med andra kunders pengar och omvandlar dem till ett lån med 5 % ränta för en kund eller ett företag.

Om till exempel 20 procent av dessa lån inte betalas in och annulleras får banken en effektiv avkastning på 4 procent. Genom att betala 1 procent på kapitalkällorna får den en spridning på 3 procent.

Försäkringsbolag är lite annorlunda, men de tillhör en liknande kategori och är inte "EBITDA-drivna" företag.

Försäkringsbolag säljer försäkringar till kunder. I samband med detta tar de ut en premie av kunderna för att de ska skyddas av de utfärdade försäkringarna.

Liksom banker och finansinstitut måste försäkringsbolag vara högt kvalificerade för att kunna bedöma risker.

Försäkringsbolagen betalar sedan ut skadestånd när en riskhändelse inträffar.

Liksom banker fortsätter försäkringsbolagen att tjäna pengar genom att ta ut premier från kunderna utöver vad de betalar ut i skadestånd.

Försäkringsbolagen tar de premier som de får från kunderna - vilket liknar begreppet insättningar - och investerar dessa pengar i en mängd olika tillgångar som ger dem högre avkastning på lång sikt (t.ex. aktier, räntebärande tillgångar, fastigheter, private equity och alternativa investeringar) för att få högre avkastning.

Den finansiella affärsmodellens konsekvenser för EBITDA

i) EBITDA är inte ett meningsfullt finansiellt mått i dessa fall, eftersom räntan är en viktig del av kostnaderna och det sätt på vilket intäkterna genereras.

ii) Balansräkningen är hur dessa företag genererar vinster.

Till skillnad från vanliga företag som startar sin verksamhet med utgångspunkt i försäljning per enhet och priser per enhet, startar finansiella tjänsteföretag med att projicera räntebärande intäkter (lån, flytande försäkringar från betalda premier (som går till investeringar)) och räntebärande skulder (insättningar, utbetalda skadestånd).

iii) Det är svårt att separera den operativa och finansiella delen av verksamheten när det gäller banker, försäkringsbolag och andra finansinstitut.

Den grundläggande verksamheten i dessa företag avser finansieringskällor, räntekostnader och ränteintäkter samt investeringar.

iv) Företagsvärdet beräknas inte för banker, finansinstitut och försäkringsbolag. Det har ingen egentlig betydelse med tanke på den unika roll som skulder och räntor spelar.

I stället används värdet av eget kapital. Om företagsvärdet inte är användbart kan EBITDA inte användas som värderingsmått.

v) De använder stora mängder kapital för att tjäna pengar.

Affärsbanker har vanligtvis en skuldsättning på 8x eller mer, och många hade en skuldsättning på 20x eller mer före finanskrisen 2008. På grund av denna risk omfattas bankerna av lagstadgade och andra kapitalkrav och måste upprätthålla minimibelopp av eget kapital.

Bankernas sätt att generera intäkter är dock mer varierande.

Den traditionella affärsmodellen för banker och försäkringsbolag är att generera intäkter genom räntor och investeringar, som används för att kompensera skulder (t.ex. räntor på insättningar, fordringar), medan resten utgör vinst.

Banker genererar dock inte bara inkomster från räntor och investeringar.

I en banks resultaträkning finns inkomster från

- Avgifter som genereras av revolverande krediter (konsumenter och företag).

- Handel (provisioner, transaktionsavkastning).

- Investeringsbankverksamhet (provisioner och rådgivningsavgifter).

- Kapitalförvaltning (provisioner, avkastning på handel)

- Förvaltning av privat förmögenhet (provisioner)

Och andra affärsområden.

Samma sak gäller för försäkringsbolag, men en ännu större del av deras inkomster kommer från investeringar och icke ränterelaterade källor.

En stor del kommer från de premier som kunderna betalar till dem för att köpa försäkringar.

Finansinstitut skiljer sig därför inte helt från vanliga företag.

Verkligheten är dock att en betydande andel av deras intäkter och vinster kommer från användningen av kapital för att generera ränta och avkastning på investeringar.

Detta innebär att dessa företag måste modelleras, analyseras och värderas annorlunda.

EBITDA används därför aldrig som ett mått för att analysera och värdera företag inom finansiella tjänster.

Kritik mot EBITDA

Många investerare, inklusive kända investerare som Warren Buffett, har kritiserat EBITDA.

De hävdar ofta att kostnader som inte ingår i EBITDA inte bör ignoreras.

Faktum är att räntor, skatter, avskrivningar och till och med amorteringar är verkliga och viktiga utgifter för ett företags fastigheter och kassaflödesgenereringspotential. Det är därför absurt och till och med oärligt att utesluta dem.

Buffett skrev 2002:

Jag är förvånad över hur utbredd användningen av EBITDA har blivit. Folk försöker klä upp bokslut med termen.

Vi köper inte företag där de talar om EBITDA. Om man tittar på alla företag och delar upp dem i de som använder EBITDA som mått och de som inte gör det, tror jag att man kommer att hitta mycket fler bedrägerier i den första gruppen. Titta på företag som Wal-Mart, GE och Microsoft - de kommer aldrig att använda EBITDA i sin årsredovisning.

De som använder EBITDA försöker antingen lura dig eller sig själva. Telekomföretag, till exempel, spenderar varenda krona de får. Räntor och skatter är verkliga kostnader.

Buffett och hans långvariga partner Charlie Munger skrev följande i ett brev till aktieägarna 2003:

[När avskrivning av goodwill var obligatorisk] ignorerade vi avskrivning av goodwill och sa till våra ägare att ignorera det, även om det fanns i GAAP [allmänt accepterade redovisningsprinciper]. Vi tyckte att det var godtyckligt.

Vi trodde att galna pensionsantaganden ledde till att fantomvinster bokfördes. Så vi är villiga att berätta när vi anser att det finns mer användbara uppgifter än GAAP-vinster.

Att inte behandla avskrivningar som en kostnad är inte vettigt. Jag kan tänka mig några få företag där man kan ignorera avskrivningskostnader, men inte många. Även när det gäller våra rörledningar är avskrivningar verkliga - man måste underhålla dem och de blir så småningom värdelösa (även om det kan ta 100 år).

Det [avskrivning] är en omvänd float - man spenderar pengar innan man får dem. Alla företagsledningar som inte ser avskrivningar som en kostnad lever i en drömvärld, men uppmuntras till det av bankerna. Ofta är det som ett idiotspel.

Folk vill skicka mig böcker med EBITDA och jag säger att det går bra, så länge du betalar cap ex. Det finns mycket få företag som kan spendera mycket mindre än avskrivningarna och ändå upprätthålla företagets hälsa.

Det är absurt. Det kan inte vara värre. Men en hel generation av investerare har lärt sig detta. Det är inte en icke-kontantutgift - det är en kontantutgift, men du spenderar den först. Det är en uppskjuten redovisning av en kontantutgift.

På Berkshire kommer vi att spendera mer i år på cap ex än vad vi skriver av.

[CM: Jag tror att när du har sett ordet EBITDA [vinst] bör du ersätta ordet [falsk] vinst] med ordet EBITDA [vinst].

EBITDA blev populärt i slutet av 1980-talet och under hela 1990-talet.

Under den senare delen av 1980-talet blev private equity populärt och hela företag kunde lätt köpas och säljas.

Innan dess var det de offentliga marknaderna som stod i fokus. Investerare i dessa offentliga företag hade värderat företagen på grundval av rapporterade vinster.

Köparna av hela företag på de privata marknaderna värderade dem mer på grundval av det fria kassaflödet.

Det fanns en anledning till detta.

I slutändan är värdet av ett företag den summa pengar som kan intjänas, diskonterat till nutid.

Privata aktieaffärer görs dock vanligtvis med mycket skulder, ofta 75 % eller mer av köpeskillingen. Detta begränsade utflödet av likvida medel och förbättrade avkastningen.

Som ett resultat av detta var private equity-investerare mindre intresserade av intäkterna än av hur mycket pengar som fanns tillgängliga för att betala av på skulderna.

De tittar därför på hur mycket vinst som finns tillgänglig före avdrag för räntor, skatter, avskrivningar och amorteringskostnader.

Investerare på den offentliga marknaden noterade den värderingsmetod som i stor utsträckning användes av private equity-fonder.

Om man köper en aktie köper man trots allt en del av ett företag.

I förlängningen är det inte orimligt att offentliga aktieinvesterare tänker som köpare och säljare av hela företag.

Investerare på den offentliga marknaden började därför granska sin strategi och fokusera på andra mått än kärnvinster.

Under andra halvan av 1980-talet började många investerare i skräpaktier och obligationer att använda mått på fritt kassaflöde i stället för vinst som ett analytiskt mått på ett företags värde.

I denna rörelse för analys av fritt kassaflöde i stället för vinstanalys började investerarna använda en grundläggande beräkning för att representera ett företags potential för kassagenerering.

De flesta investerare har valt EBITDA som standardmått för operativt kassaflöde.

Analyser av skuldsatta företag förlitade sig i hög grad på EBITDA. Användningen av EBITDA-multiplar (dvs. EV/EBITDA) som ett sätt att bedöma det relativa värdet blev den vanligaste standarden.

Investeringsbankerna antog också detta tillvägagångssätt och investerare använde detta mått för att fastställa verkligt värde eller värde i förhållande till en jämförelsegrupp.

Under vågen av leveraged buyouts (LBO) i slutet av 1980-talet sågs många företag i allt högre grad som potentiella uppköpskandidater, så EBITDA-metoden blev också vanlig i analysen av offentliga värdepapper.

De som förlitade sig på vanlig vinstanalys och den mer traditionella Benjamin Graham-metoden (t.ex. Warren Buffett) blev inte glada.

Kritikerna ansåg att den blåste upp vinst- och kassaflödesmått och att analysen var bristfällig.

Hur mäter man kassaflödet?

Innan skräpobligationer blev populära fokuserade investerare i allmänhet på två delar av ett företag:

- Resultat (nettovinst, vinst efter skatt).

- Kassaflöde - dvs. nettodriftsvinst efter skatt (NOPAT) plus avskrivningar plus/minus eventuella förändringar i rörelsekapital minus kapitalutgifter.

Avskrivningar minus kapitalkostnader utgör nettoinvesteringar eller avyttringar i ett företags tillgångar.

När skräpobligationer och uppköpslån blev populära förändrade all denna finansiering utan regressrätt det finansiella landskapet i viss mån.

Räntekostnader är avdragsgilla i de flesta jurisdiktioner. Detta innebär att vinster före skatt (inte vinster efter skatt) är tillgängliga för skuldtjänst.

Pengar som kunde ha använts för att betala skatt kan användas för att betala företagets långivare.

Som ett resultat av detta har ett företag med hög skuldsättning mer kassaflöde än ett motsvarande företag med mindre skuldsättning.

EBIT (resultat före räntor och skatter) representerar inte nödvändigtvis de totala likvida medel som finns tillgängliga för ett företag. Om räntekostnaderna absorberar hela EBIT behöver företaget inte betala inkomstskatt.

Om ränteutgifterna är låga kommer skatterna att förbruka en stor del av det tillgängliga EBIT.

I slutet av 1980-talet, när boomen för skräpobligationer var i full gång, kunde företagen låna så stora summor att hela EBIT ofta användes för att betala räntor.

Som man kan föreställa sig är dock en sådan hävstångsverkan farlig och långivarna drar sig tillbaka i mindre robusta miljöer. Vid en ekonomisk nedgång sjunker EBIT tillsammans med intäkterna, vilket ökar risken för finansiell stress eller konkurs.

Ett bättre mått på kassaflödet skulle vara inkomster efter skatt (dvs. nettointäkter eller vinst) plus den del av kassaflödet som används för att betala ränta.

I fråga om avskrivningar

Avskrivningar är ett viktigt begrepp att förstå när man utvärderar investeringar. Detta är en icke-kontant utgift. Därför minskar det vinsten men inte kassaflödet.

När ett företag köper en utrustning krävs det enligt allmänt accepterade redovisningsprinciper (GAAP) att kostnadsföra den utrustningen under dess livslängd. Detta är vad avskrivning är i praktiken.

Amortering returnerar pengar till kassaflödesanalysen (som är en icke-kassakostnad).

Men eftersom avskrivningar är en verklig sak, måste investeringar användas för att finansiera nya anläggningar, tillgångar, utrustning och andra anläggningstillgångar som slits ut över tiden.

Investeringsutgifter är därför en direkt kompensation för avskrivningar. Analytiker sätter ofta avskrivningar lika med investeringar i sina modeller, särskilt för mer mogna företag, så det finns ingen nettoeffekt på kassaflödet.

Nyare företag tenderar att ha högre investeringar än avskrivningar eftersom de måste investera mycket för att vara operativa och har mycket att hinna med. Äldre företag kan ha lägre investeringar än avskrivningar.

Det är till stor del en fråga om timing. Ett företag kan investera kraftigt i anläggningar, fastigheter och utrustning och sedan generera avskrivningskostnader som överstiger framtida investeringar, vilket genererar en positiv nettoeffekt på kassaflödet.

Kontanter måste dock finnas tillgängliga närhelst anläggningstillgångar behöver bytas ut. Om investeringarna är mindre än avskrivningar över en lång period innebär det att verksamheten i huvudsak är i likvidation.

På ämnet avskrivningar

Avskrivning av goodwill är en icke-kontant kostnad, liksom avskrivningar. Men det här är mer en redovisningsuppfinning än något som representerar en verklig affärskostnad.

Under en uppköps- eller fusions- och förvärvsprocess köps ett företag vanligtvis till ett pris över dess totala företagsvärde och materiella bokförda värde. Detta är avsett att förmå aktieägarna att acceptera uppköpserbjudandet.

När det händer accepterar aktieägarna erbjudandet och affären avslutas, redovisningsregler kräver att köparen skapar en immateriell tillgång på balansräkningen.

Detta är goodwill, som i huvudsak fyller gapet mellan det bokförda värdet och den premie som betalas av köparen av företaget.

Denna goodwill skrivs sedan av under ett visst antal år enligt gällande redovisningsregler.

När goodwillavgifter tas, återspeglar det inte nödvändigtvis en verklig nedgång i verksamhetens ekonomiska värde eller något som kan spenderas för att bevara dess värde.

Hur EBITDA blev accepterat

Det är inte helt klart varför EBITDA har blivit den vanliga standarden för operativt kassaflöde.

EBIT (earnings adding back interest and taxes) är inte ett korrekt mått på ett företags kassaflöde från dess löpande vinstflöde. Att lägga till alla avskrivningar och amorteringar gör det inte mer meningsfullt.

Användningen av EBITDA som en kassaflödesindikator ignorerar i princip kapitalutgifter eller förutsätter att företaget inte kommer att göra några sådana över tid. Detta är sällsynt för ett företag.

Det är mer relevant för en oljeproducent än för ett programvaruföretag, men det är ändå relevant.

Många av de lånefinansierade uppköpen i slutet av 1980-talet byggde på antagandet om ökat kassaflöde i framtiden genom köp av mogna företag.

Med andra ord skulle kapitalutgifterna minskas, vilket skulle frigöra ett kassaflöde som sedan kunde delas ut till företagets ägare.

Ett företag måste dock spendera pengar för att växa. Det är osannolikt att ett företag kommer att se en ökning av kassaflödet om det inte gör tillräckliga kapitalutgifter, och det är troligt att det ekonomiska resultatet och det ekonomiska värdet minskar om det inte gör det.

Det är ofta svårt att veta vilken nivå på kapitalutgifterna ett företag behöver. Analytiker brukar ange det som en procentandel av omsättningen i sina modeller och det baseras ofta på en genomsnitts- eller mediansiffra för företagets bransch.

Företag gör investeringar av olika skäl. De kan göra det helt enkelt för att upprätthålla sin tillgångsbas, för att bli mer konkurrenskraftiga inom vissa områden, för att expandera befintliga verksamheter och/eller för att diversifiera sin befintliga tillgångsbas och utveckla olika intäktsströmmar.

Kapitalinvesteringar för att upprätthålla verksamheten är definitivt nödvändiga. Investeringar för att bibehålla befintliga intäktsnivåer eller tillväxt är också nödvändiga för att validera antaganden om intäktsmodellering.

Utgifter för tillväxt är viktiga men kan minskas i en nödsituation, så de är användbara men inte nödvändiga.

Utgifter för diversifiering hör också till kategorin "bra att veta", även om det finns en viss debatt om huruvida ett företag diversifierar i förhållande till konkurrenterna på områden där det är bäst rustat för att göra det.

För att identifiera underhålls- respektive tillväxtutgifter krävs vanligtvis en djup förståelse av verksamheten.

Eftersom denna information alltid har varit svår att få fram har många investerare helt enkelt valt att ignorera den och jämföra företag utan att ta hänsyn till kapitalutgifter (exklusive avskrivningskostnader).

Dessutom anser vissa investerare och analytiker att det inte är nödvändigt att subtrahera kapitalutgifter från EBITDA eftersom dessa utgifter kan finansieras på andra sätt.

Det kan vara genom lån, leasing eller ett ETC-certifikat (ETC, som gör det möjligt för ett företag att ta över äganderätten till utrustning och betala för den över tiden).

Detta tillvägagångssätt skulle innebära att hela EBITDA skulle utgöra kassaflödet före skatt som är tillgängligt för att betala tillbaka skulden. Det finns alltså praktiskt taget inget behov av kapitalinvesteringar.

Detta är dock bara ett separat sätt att finansiera kapitalutgifter. Kostnaden finns fortfarande kvar och effekten på kassaflödet kommer också att finnas kvar.

Dessutom beror antagandet om tillgång till extern finansiering på företagets hälsa och den ekonomiska miljön runt omkring det.

Företag med dålig kreditvärdighet kommer att ha mer begränsad tillgång till finansiering för alla ändamål. Företag som inte kan finansiera dessa inköp riskerar att bli insolventa utan en livlina.

Investeringsbankernas utbredda användning av EBITDA

EBITDA används ofta av säljare (t.ex. investeringsbanker) eftersom detta mått tenderar att överskatta det fria kassaflödet.

Detta kan i sin tur användas för att rättfärdiga högre priser för uppköp eller fusioner och sammanslagningar för deras kunder. Detta möjliggör provisioner, avgifter (t.ex. rådgivning, garantiverksamhet, kapitalförvaltning) och potentiella återkommande affärer.

Vinst är mer restriktivt än EBITDA, eftersom den förstnämnda ligger längst ner i resultaträkningen (och därför är ett lägre värde), medan den sistnämnda ligger högre (och därför är ett högre värde).

Att använda ett nytt mått och kalla det "kassaflöde" kan hjälpa till att motivera högre priser.

EBITDA kan dölja ett företags verkliga kvalitet

EBITDA, som i sig självt är ett ofullständigt mått på operativt kassaflöde, maskerar också betydelsen av andra komponenter i ett företags kassaflöde.

Resultatet före skatt och avskrivningar är ett företags kassaflöde före skatt. Vinsten är avkastningen på investeringen i ett företag. Avskrivningar är i huvudsak en avkastning på det kapital som investerats i ett företag.

Två olika exempel illustrerar hur EBITDA-analysen kan snedvrida uppfattningen om ett företags kassaflöde.

Företag A

- Intäkter: 1 000 €

- Kontantutgifter: 700 €

- Inlåning och avskrivning: 0 €

- EBIT: 0 €

- EBITDA: 300 €

Företag B

- Inkomst: 1 000 €

- Kontantutgifter: 700 €

- Insättning och avskrivning: 0 €

- EBIT: 300 €

- EBITDA: 300 €

Investerare och analytiker som använder EBITDA som enda mått för värdering och analys skulle se dessa två företag på samma sätt.

Men när de värderas till samma pris och deras tillväxtutveckling betraktas som likvärdig, skulle de flesta investerare föredra att äga företag B. Det tjänar Det tjänar 300 euro, medan företag A inte tjänar något.

Även om deras EBITDA är densamma är de inte lika värdefulla.

Företag B kan vara ett tjänsteföretag med minimala avskrivningskostnader.

Företag A kan vara ett industriföretag med en relativt stor mängd anläggningstillgångar.

Företag A måste vara berett att återinvestera sina avskrivningar i verksamheten för att förbli konkurrenskraftigt. Det kan behöva spendera mer för att växa, hålla jämna steg med sina konkurrenter eller hålla jämna steg med inflationen, till exempel. Företaget kommer inte att ha något fritt kassaflöde med tiden om det inte kan öka sina intäkter utöver sina utgifter.

Företag B, å andra sidan, har inte dessa krav på kapitalutgifter och bibehåller ett högre fritt kassaflöde över tiden.

Den som köper företag A med lånat kapital skulle få problem, eftersom det inte finns något fritt kassaflöde för att betala av på skulderna.

Om en del av EBITDA på 300 euro används för att betala av skulden kommer det inte att finnas tillräckligt med pengar kvar för att investera i verksamheten för att ersätta anläggningar, fastigheter och utrustning.

Företag A kan så småningom gå i konkurs om det inte kan investera tillräckligt för att upprätthålla sina anläggningstillgångar och om det inte kan betala av på sina skulder.

Å andra sidan kan företag B, med sitt fria kassaflöde, vara en attraktiv kandidat för ett lånefinansierat uppköp.

Det är viktigt att vara medveten om dessa skillnader och hur EBITDA kan dölja viktiga skillnader mellan företag.

Övergången från vinst efter skatt till EBIT och sedan till EBITDA kan leda till dåliga jämförelser och suboptimala investeringsbeslut.

Avslutande kommentarer

EBITDA kan vara ett användbart verktyg för att bedöma företagssammanslagningar och förvärv, omstruktureringar, rekapitaliseringar och för att bedöma företagens företagsvärde (värdet av alla fordringar på företaget).

Det kan hjälpa till att kontrollera ett företags kapitalstruktur (genom att subtrahera räntekostnader), jurisdiktion (genom att subtrahera skattekostnader), tillgångsstruktur (genom att subtrahera avskrivningar) och uppköpshistorik (genom att subtrahera avskrivningar).

Detta är viktiga undantag från kostnader, även om de kan bidra till att ge en allmän förståelse för ett företags verksamhet. I slutändan är det viktigare att se det som en fråga om fritt kassaflöde, vilket det ofta är en ofullständig representation av.

| Mäklare | Finansiella instrument | Courtageavgifter (Euronext) | Vår åsikt |

|---|---|---|---|

| Värdepapperskonto, marginalkonto | Inget courtage för en månadsvolym på högst 100 000 euro, därefter 0,20%. | XTB: Courtagefri handel, men med ett urval av värdepapper begränsat till 3 600 aktier och 1 350 ETF:er. Gratis demokonto för att testa plattformen. | |

| Investering innebär risk för förlust | |||

| Föregående : Vad är ett företags börsvärde? | Följande : Finansiella nyckeltal för att bedöma en aktieportföljs resultat. |