![]()

EBITDA: evaluación de la rentabilidad de una empresa

EBITDA es el acrónimo de beneficios antes de intereses, impuestos, depreciación y amortización.

El EBITDA es una medida contable que calcula el beneficio de una empresa antes de restar los gastos por intereses, impuestos, depreciación y amortización.

Se utiliza para representar el flujo de caja operativo (FCO) de una empresa, es decir, la cantidad de efectivo que genera con sus actividades.

Son los ingresos menos el coste de los bienes vendidos (COGS), los costes fijos (por ejemplo, salarios de los empleados, alquileres, servicios públicos) y otros gastos de venta, generales y administrativos (SG&A).

Para hacerse una idea del flujo de caja operativo de una empresa, algunos gastos pueden restarse de forma realista para controlar las diferencias dentro de un grupo de homólogos.

Aunque la depreciación y la amortización son costes reales en los que incurre una empresa, no son una salida directa de efectivo.

Por ejemplo, si se posee un camión de reparto, se depreciará con el tiempo. Puede durar de 10 a 20 años o más, y durante ese tiempo perderá valor a medida que disminuyan su vida útil y su valor de reventa.

Pero como propietario del camión, no se trata de un gasto tangible "como y cuando". Sólo se convierte en un gasto en el sentido de que, de vez en cuando, tendrás que comprar un camión nuevo.

Los impuestos suelen pagarse sobre un determinado porcentaje de los beneficios. Las empresas que no obtienen beneficios no suelen pagar impuestos sobre la renta, aunque pueden tener un flujo de caja operativo.

Las políticas fiscales también varían de una jurisdicción a otra, lo que puede dificultar la comparación de la eficiencia operativa analizando una partida después de impuestos (por ejemplo, los beneficios o los beneficios netos de explotación después de impuestos (NOPAT)).

Los costes por intereses están en función de las obligaciones del servicio de la deuda. Forman parte del aspecto financiero de la empresa, no del operativo.

La depreciación está en función de la "amortización" del fondo de comercio y de los activos intangibles a lo largo del tiempo. Depende en gran medida del historial de adquisiciones de una empresa. A menudo, las empresas se compran o adquieren con una prima.

Esta prima adicional se registra en el balance como "goodwill", un tipo de activo intangible.

Este fondo de comercio suele amortizarse a lo largo de varios años, en función de las normas contables.

El EBITDA como indicador de tesorería

El flujo de caja operativo suele ser la medida más importante para una empresa, sobre todo a largo plazo.

El valor de una empresa es la cantidad de efectivo que se puede extraer de ella a lo largo de su vida.

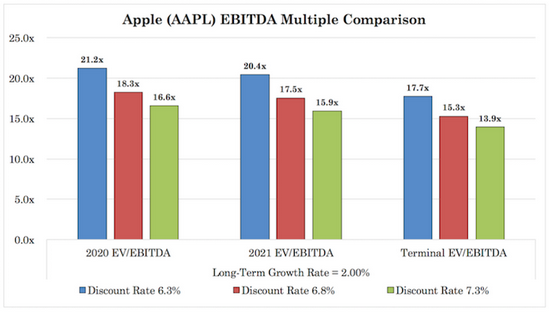

En última instancia, un dólar hoy vale más que un dólar en algún periodo futuro, por lo que los flujos de caja futuros se descuentan al presente a una tasa de descuento representativa (es decir, una tasa de rentabilidad requerida) para llegar al valor razonable de una empresa. (Véase Apple como ejemplo).

El EBITDA se utiliza habitualmente en el mundo empresarial, sobre todo en el análisis bursátil para evaluar el valor fundamental de una empresa.

Los inversores quieren saber cuánto beneficio obtiene una empresa de sus activos y operaciones en los productos y servicios que produce y vende. Para muchos tipos de empresas, aísla estos beneficios.

Es una medida no GAAP, aunque las empresas suelen incluir el EBITDA en sus cuentas de resultados.

Una comparación de rentabilidad

El EBITDA ayuda a los inversores y empresarios a comparar los resultados operativos de distintas empresas.

Los intereses, impuestos, depreciaciones y amortizaciones ayudan a normalizar las comparaciones.

Los gastos por intereses reflejan las diferentes formas de financiación.

Los gastos fiscales dependen de las jurisdicciones operativas.

Los gastos de depreciación dependen de los tipos de activos y de los tratamientos contables.

La depreciación está en función de la actividad de fusiones y adquisiciones de una empresa en el pasado.

Por lo tanto, las comparaciones del EBITDA pueden ayudar a situar a las empresas en una situación más o menos equitativa a efectos analíticos, además de ser una medida de calidad del flujo de caja operativo.

Ajustes del EBITDA

Los inversores, los banqueros de inversión, los equipos de finanzas corporativas y otros especialistas en valoración suelen realizar ajustes en el EBITDA para normalizar su significado o introducir cambios adecuados al sector que se valora.

Estos ajustes pueden incluir gastos de cancelación de deuda, acuerdos legales u otros elementos puntuales que no ofrecen una buena imagen de la salud operativa a largo plazo de la empresa.

Qué significa una cifra positiva de EBITDA

Una cifra positiva de EBITDA significa generalmente que la empresa es estructuralmente sólida. Sin embargo, no significa necesariamente que la empresa esté generando un flujo de caja positivo.

El flujo de caja es igual al beneficio más la depreciación y amortización (como gasto no monetario) más o menos los cambios en el capital circulante menos los gastos de capital.

El EBITDA incluye la depreciación y la amortización, pero excluye los cambios en el capital circulante (por ejemplo, existencias, efectivo y otros activos/pasivos corrientes) y los gastos de capital.

El capital circulante es importante para garantizar que la empresa se mantiene saneada desde el punto de vista de los activos y pasivos y para gestionar la tesorería.

Los gastos de capital pueden dividirse en dos categorías generales:

- Gastos de mantenimiento

- Gastos de crecimiento

Los gastos de mantenimiento son el importe básico necesario para mantener o sustituir los activos que fallan o se deprecian con el tiempo.

El gasto de capital de crecimiento es la cantidad necesaria para aumentar la base de activos con el fin de ayudar a la empresa a generar más ingresos.

Muchos analistas ajustan el EBITDA en función de la estimación de los gastos de capital necesarios en el futuro. Las empresas utilizan sus activos para crecer, por lo que la inclusión de este gasto puede considerarse importante.

Significado de un EBITDA negativo

Un EBITDA negativo puede significar que una empresa tiene problemas estructurales para generar beneficios y flujo de caja.

Pero también puede ser señal de gastos puntuales importantes, como honorarios de abogados, amortizaciones, etc.

Las empresas que operan en sectores con frecuentes problemas legales, como el farmacéutico y el del tabaco, suelen presentar un EBITDA negativo durante un trimestre o durante todo el año.

Sin embargo, los analistas distinguen entre partidas puntuales y recurrentes.

Los problemas legales y los gastos jurídicos pueden tener un importe medio trimestral o anual, pero el mercado descontará los grandes acuerdos cuando sea probable que se produzcan.

Un EBITDA negativo temporal no suele ser un problema siempre que se gestione bien con una reserva de efectivo adecuada. Un EBITDA estructuralmente negativo sí es un problema.

Cuando el EBITDA se aplica mal

El EBITDA se utiliza como medida financiera para dar una indicación más clara de un negocio que la que podría obtenerse con las medidas GAAP estándar.

Pero se puede abusar de ello.

El EBITDA está diseñado para excluir los costes que no forman parte de la naturaleza esencial del funcionamiento de una empresa. Pero los equipos directivos pueden utilizar el EBITDA como herramienta para tratar inadecuadamente muchos gastos como "extraordinarios" o sin recurso con el fin de aumentar artificialmente su beneficio de explotación declarado.

Como a menudo se remunera a los equipos directivos en función de determinados indicadores financieros y del precio de las acciones de la empresa, se fomenta este comportamiento.

Si ciertos indicadores financieros pueden mejorarse y dar una imagen más optimista de la salud de la empresa, y el mercado los considera creíbles, el precio de las acciones y la remuneración de los directivos mejorarán por lo general.

Cuando estos gastos puntuales o inusuales se hacen lo suficientemente frecuentes como para que puedan considerarse engañosos, un analista, un especialista en valoración, el equipo directivo, etc. podrían considerar esta medida como "EBITDA ajustado" o un término similar.

El EBITDA y sus derivados (EBITDA ajustado o medidas de tipo EBITDA específicas del sector) no están aceptados por los Principios de Contabilidad Generalmente Aceptados (PCGA).

Por ejemplo, la Comisión del Mercado de Valores de EE.UU. (SEC) exigirá a las empresas que se presenten ante este organismo que concilien el EBITDA y sus variaciones con los ingresos netos.

Y que el EBITDA y otras medidas ajustadas no deben considerarse una medida precisa del flujo de caja libre o distribuible disponible para la gestión o uso discrecional.

Margen EBITDA

El margen EBITDA es el EBITDA dividido por los ingresos totales, o el beneficio operativo total en relación con sus ingresos. Un margen EBITDA negativo indica gastos de explotación en relación con los ingresos totales.

El margen es, en última instancia, lo que muchos analistas miran para determinar la eficiencia de la estructura de costes de una empresa.

Ejemplo de cuenta de resultados

Para ayudarle a visualizar el lugar que ocupa el EBITDA, considere la sencilla cuenta de resultados que figura a continuación.

- Ingresos

- Ingresos por ventas: 100.000 euros

- Coste de los bienes vendidos (COGS): 20.000 euros

- Beneficio bruto: 80.000 euros

- Gastos de explotación

- Gastos de venta, generales y administrativos (GAyA): 30.000 euros

- Depreciación y amortización (D&A): 5.000 euros

- Otros gastos: 1.000 euros

- Total gastos de explotación: 36.000 euros

- Beneficio de explotación: 44.000 euros

- Beneficio no de explotación: 2.000 euros

- Beneficios antes de intereses e impuestos (EBIT): 46.000 euros

- Ingresos financieros: 3.000 euros

- Beneficios antes de intereses e impuestos (EBI): 49.000 euros

- Gastos financieros: 2.000 euros

- Beneficio antes de impuestos (EBT): 47.000 euros

- Impuesto sobre beneficios: 10.007 euros

- Beneficio neto: 37.000 euros

La empresa factura 100.000 euros.

El coste de las ventas es de 20.000 euros.

Esto deja un beneficio bruto de 80.000 euros.

El principal gasto de explotación son los gastos de venta, generales y administrativos, que en este caso ascienden a 30.000 euros.

El EBITDA es, por tanto, 80.000 euros menos 30.000 euros, es decir, 50.000 euros.

Si sumamos estos 50.000 euros a los ingresos (100.000 euros), obtenemos un margen de EBITDA del 50%.

A continuación, podemos descender hasta el nivel de las amortizaciones y otros gastos para obtener el beneficio de explotación.

Añadimos los ingresos no operativos (es decir, los ingresos no relacionados con el negocio) para obtener el EBIT. Suma los ingresos financieros para obtener el EBI. Restar los gastos financieros (por ejemplo, intereses) para obtener el beneficio antes de impuestos.

Luego tenemos los impuestos sobre las ganancias y, por último, el resultado neto, que comúnmente se denomina beneficio.

EV/EBITDA como herramienta de valoración

Las valoraciones se expresan a menudo en múltiplos.

Por ejemplo, cuando se trata de una métrica común como los beneficios después de impuestos, a menudo veremos cosas como "La empresa X cotiza a 20 veces los beneficios".

Si el precio de las acciones de una empresa es de 20 euros y gana 1 euro por acción, basta con dividir los dos para ver que cotiza a este múltiplo de 20 veces los beneficios (relación precio-beneficios o P/E).

El valor de empresa está relacionado con el EBITDA, lo que da múltiplos EV/EBITDA.

¿Por qué EV?

El VE se refiere al valor de la empresa. El valor de empresa es la suma de todos los créditos y los fondos propios, mientras que la capitalización bursátil sólo representa los fondos propios.

El valor de empresa se utiliza en lugar de la capitalización bursátil cuando aún no se han deducido los gastos por intereses.

Si no se han restado los intereses, esto significa que los tenedores de deuda siguen "incluidos" en la medida.

Restar los gastos de intereses tiene el efecto de restar a los acreedores. Por lo tanto, debe utilizarse una medida de los fondos propios (es decir, los beneficios, que forman parte del PER).

Formas especiales de EBITDA

Existen muchas variaciones del EBITDA. Algunas son medidas contables que los analistas consideran mejoras del EBITDA. Otras son específicas de determinados sectores.

EBITDAX

EBITDAX es el beneficio antes de intereses, depreciación, amortización y exploración.

El EBITDAX es una medida no GAAP (Principios de Contabilidad Generalmente Aceptados) utilizada habitualmente en la industria del petróleo y el gas. Es similar al EBITDA, pero no tiene en cuenta los gastos de exploración.

Las empresas energéticas pueden tener costes muy diferentes de exploración, producción y perforación, dados los distintos tipos de procedimientos.

Por ello, muchos analistas prefieren excluir los costes relacionados con la exploración para comparar mejor las empresas energéticas.

EBITDAR

El EBITDAR se refiere a los beneficios antes de intereses, impuestos, depreciación, amortización y costes de reestructuración o arrendamiento (EBITDAR). Es una medida que no se ajusta a los PCGA.

El EBITDAR puede utilizarse cuando se analizan distintas empresas del mismo sector que tienen distintos tipos de activos.

Por ejemplo, consideremos dos empresas de transporte por carretera.

Una alquila sus camiones. La otra es propietaria de sus camiones e incurre en gastos de depreciación, lo que le obliga a sustituirlos.

En el caso de esta última, la depreciación es igual al gasto de capital (es decir, la compra de los camiones es igual a la pérdida de su valor con el paso del tiempo, ya que se utilizan hasta que no tienen valor residual).

El uso del EBITDAR permite comprender los resultados de explotación de la empresa teniendo en cuenta las diferencias singulares de sus activos.

El EBITDAR se utiliza a menudo en el sector del juego, el alojamiento y el ocio.

Algunos también utilizan el EBITDAR, pero con la R referida a los costes de reestructuración, ya que éstos suelen ser una partida única.

Sin embargo, algunos consideran los costes de reestructuración como una partida única y puntual y simplemente los incluyen en el "EBITDA ajustado" en lugar de en el EBITDAR para evitar confusiones (y la mayoría estaría de acuerdo en que la terminología es más apropiada en este caso).

El EBITDAR también aparece a veces como EBITDAL, sustituyendo la R de alquiler o costes de reestructuración por la L de "costes de arrendamiento".

EBITDAC

EBITDAC se refiere a los beneficios antes de intereses, impuestos, depreciación, amortización y corrupción (EBITDAC). Se trata de una medida no contemplada en los PCGA.

El EBITDAC es una adición relativamente nueva a la escena en respuesta a la pandemia de Covid-19.

Esta medida se utiliza esencialmente como una forma de que las empresas vean cuánto habrían ganado si la pandemia de Covid-19 no se hubiera producido.

Puede que no suene muy convincente, pero lo que intentan representar (si lo aplican de buena fe) es el flujo de caja normal de la empresa.

En principio, una vez que la empresa está completamente fuera de la pandemia de Covid-19, el EBITDAC representa la verdadera naturaleza del "EBITDA normal".

Desde que el EBITDAC fue utilizado por primera vez por algunas empresas en mayo de 2020, otras han empezado a adoptarlo también.

Estas empresas alegaron que los cierres forzosos, la pérdida de confianza de las empresas y los consumidores, etc., provocaron una distorsión temporal de su potencial de rentabilidad real (o tasa de explotación típica).

Esto ha llevado a la popularidad de las métricas relacionadas con el coronavirus, que ajustan este descenso e indican lo que habrían ganado -y ganarán en el futuro- en ausencia de la pandemia.

Los analistas son libres de interpretar a su antojo esta medida proporcionada por las empresas.

Algunas empresas no han sufrido mucho, como las vinculadas a la economía digital o las que suministran artículos de primera necesidad para salvar vidas, como alimentos y medicamentos básicos.

Para otras, como los cines, los negocios tradicionales y las empresas vinculadas al turismo y las concentraciones públicas, la situación es diferente y es probable que soporten las cicatrices de la crisis durante muchos años.

Por lo tanto, el EBITDAC puede ser "justo" (e innecesario) para el primer grupo, pero requiere un examen más detallado para el segundo.

EBITD

EBITD se refiere a los beneficios antes de intereses, impuestos y depreciación (EBITD, a veces EBDIT o beneficio antes de depreciación, intereses e impuestos (PBDIT)).

El EBITD es esencialmente el EBITDA, pero se tienen en cuenta los gastos de depreciación.

Puede utilizarse en casos en los que las diferencias en el historial de adquisiciones de una empresa (donde entra en juego la amortización del fondo de comercio) pueden ser un factor relevante para determinar mejor el valor de una empresa.

El EBITD no se utiliza mucho.

EBITA

EBITA es el beneficio antes de intereses, impuestos, depreciaciones y amortizaciones.

El EBITA tiene en cuenta la influencia de los gastos de depreciación, a diferencia del EBITDA.

Si los gastos de depreciación de una empresa son cero, como suele ser el caso, entonces el EBITA es idéntico al popular EBIT.

El EBITA ha ganado popularidad a medida que ha aumentado la cantidad de gastos intangibles en los balances y puede compararse con los múltiplos del EBITDA.

De hecho, el EBITA es un caso en el que los inversores pueden querer controlar los gastos de depreciación, pero consideran que son significativos.

Dado el entorno de bajos tipos de interés desde 2008, esto ha impulsado el valor de las acciones y ha hecho subir los rendimientos. Las empresas pueden utilizar sus acciones como moneda de cambio para financiar sus compras. Y como hay menos inversiones rentables con tasas de rendimiento a plazo más bajas, esto ha fomentado una oleada de fusiones y adquisiciones.

Como resultado, el fondo de comercio ha aumentado en los balances, ya que representa un "tope" del balance para añadir valor a los activos cuando se adquieren empresas a un precio elevado.

Aunque las pérdidas de valor o los cargos por fondo de comercio son gastos relevantes, no están directamente relacionados con la evaluación de la salud operativa o la capacidad de generación de ingresos de una empresa.

OIBDA

El OIBDA es el resultado operativo antes de amortizaciones.

El OIBDA funciona tomando el resultado operativo y añadiendo la depreciación y la amortización.

El OIBDA sólo incluye el resultado operativo y no el resultado no operativo (por ejemplo, variaciones del tipo de cambio, cambios contables).

Esto difiere del EBITDA, que toma el beneficio y le añade intereses, impuestos, depreciaciones y amortizaciones.

El enfoque adoptado en la creación del OIBDA evita el impacto de las amortizaciones debidas a cargos puntuales.

Algunas empresas pueden preferir utilizar el OIBDA en lugar del EBITDA si tienen cargos significativos por deterioro, normalmente relacionados con una fusión anterior.

Tanto el OIBDA como el EBITDA son útiles para determinar el flujo de caja operativo o el flujo de caja operativo potencial de una empresa cuando tienen en cuenta los impuestos y el modo en que la empresa se capitaliza.

Resultado operativo neto (NOI)

Los ingresos netos de explotación (NOI) se utilizan en el sector inmobiliario. Se utiliza para ayudar a determinar si una inversión inmobiliaria es rentable o se espera que lo sea.

El NOI ayuda a los inversores a evaluar el flujo de caja que es probable que genere una propiedad de forma independiente.

Esto significa excluir los costes de financiación, los impuestos, la depreciación y los gastos de capital.

En lenguaje llano, el NOI es igual a los ingresos generados por un inmueble menos los gastos de explotación.

Los ingresos de la propiedad no son sólo las rentas de alquiler de una unidad residencial, por ejemplo, sino también conceptos como aparcamiento, almacenamiento, lavandería, servicios y ocio.

Los gastos incluyen los salarios del personal, los honorarios de gestión de la propiedad, las cuotas de mantenimiento, los servicios públicos y los costes básicos de funcionamiento.

Sin embargo, partidas como la revalorización de la propiedad, la depreciación de la propiedad, los gastos por intereses, los ingresos no operativos o gastos como las comisiones de arrendamiento no se incluyen en la medida.

Empresas en las que no conviene utilizar el EBITDA

El EBITDA no se utiliza como medida en el sector de los servicios financieros.

Al evaluar instituciones financieras y compañías de seguros, los inversores se centran en los ingresos netos (beneficios).

Las empresas no financieras venden sus productos y servicios a clientes. Estos clientes les pagan dinero por estos productos y servicios, y las empresas registran este dinero como ingresos por ventas.

Los bancos y las instituciones financieras también venden "productos y servicios". Pero éstos consisten en dinero y productos financieros en lugar de artículos tangibles.

En lugar de ganar dinero vendiendo bienes materiales o servicios, ganan dinero utilizando dinero.

Obtienen este dinero de sus clientes (por ejemplo, depósitos), sus acreedores y/o el banco central (que crea el dinero) y le pagan un determinado tipo de interés.

Luego cogen el dinero y lo prestan a otros clientes, empresas y grandes corporaciones a un tipo de interés más alto o lo invierten (la inversión es lo mismo en el sentido de que básicamente es un diferencial).

En otras palabras, los bancos y otros tipos de instituciones financieras ganan dinero con el diferencial de tipos de interés.

Se trata de lo que pagan por las fuentes de fondos y lo que ganan por el uso de esos fondos.

Supongamos que depositas 10.000 dólares en tu cuenta bancaria. Le pagan un 1% de interés por esa cantidad. Toman su dinero, lo combinan con el de otros clientes y lo convierten en un préstamo al 5% de interés para un cliente o empresa.

Si el 20% de estos préstamos no se cumplen, por ejemplo, y se cancelan, el banco obtiene un rendimiento efectivo del 4%. Pagando un 1% sobre las fuentes de fondos, obtiene un diferencial del 3%.

Las compañías de seguros son un poco diferentes, pero están en una categoría similar y no son negocios "impulsados por el EBITDA".

Las compañías de seguros venden pólizas a los clientes. Al hacerlo, cobran a los clientes una prima por estar protegidos por las pólizas emitidas.

Al igual que los bancos y las instituciones financieras, las compañías de seguros deben estar altamente cualificadas para evaluar el riesgo.

A continuación, las compañías de seguros pagan las indemnizaciones cuando se produce un evento de riesgo.

Al igual que los bancos, las compañías de seguros siguen ganando dinero cobrando primas a los clientes, además de lo que pagan en concepto de siniestros.

Las compañías de seguros toman las primas que reciben de los clientes - similar al concepto de depósitos - e invierten este dinero en una variedad de activos que les proporcionan un mayor rendimiento a largo plazo (por ejemplo, acciones, renta fija, bienes raíces, capital privado e inversiones alternativas) con el fin de obtener mayores rendimientos.

Implicaciones del modelo de negocio financiero para el EBITDA

i) El EBITDA no es una medida financiera significativa en estos casos, ya que los intereses son un componente importante de los gastos y la forma en que se generan los ingresos.

ii) El balance es la forma en que estas empresas generan beneficios.

A diferencia de las empresas ordinarias, que inician sus operaciones desde el punto de vista de las ventas unitarias y los precios por unidad, las empresas de servicios financieros comienzan proyectando los ingresos que devengan intereses (préstamos, seguros flotantes de las primas pagadas (que se destinan a inversiones)) y los pasivos que devengan intereses (depósitos, siniestros pagados).

iii) Es difícil separar la parte operativa de la financiera en el caso de los bancos, las compañías de seguros y otras entidades financieras.

Las operaciones básicas de estas empresas están relacionadas con las fuentes de financiación, los gastos e ingresos por intereses y las inversiones.

iv) El valor de empresa no se calcula en el caso de los bancos, las entidades financieras y las compañías de seguros. No tiene ningún significado real dado el papel único de la deuda y los intereses.

En su lugar se utiliza el valor de los fondos propios. Si el valor de empresa no es útil, entonces el EBITDA no puede utilizarse como medida de valoración.

v) Utilizan grandes cantidades de capital para ganar dinero.

Los bancos comerciales suelen estar apalancados a 8 veces o más, y muchos lo estaban a 20 veces o más antes de la crisis financiera de 2008. Debido a este riesgo, los bancos están sujetos a requisitos reglamentarios y otros requisitos de capital y deben mantener cantidades mínimas de fondos propios.

Sin embargo, la forma en que los bancos generan ingresos es más variada

El modelo de negocio tradicional de los bancos y las compañías de seguros es generar ingresos a través de intereses e inversiones, que se utilizan para compensar pasivos (por ejemplo, intereses de depósitos, reclamaciones), y el resto representa beneficios.

Sin embargo, los bancos no sólo generan ingresos por intereses e inversiones.

En la cuenta de pérdidas y ganancias de un banco encontrará ingresos procedentes de

- las comisiones generadas por las líneas de crédito renovables (consumo y empresas)

- Trading (comisiones, rendimiento de las operaciones)

- Banca de inversión (comisiones y honorarios de asesoramiento)

- Gestión de activos (comisiones, rendimiento de operaciones)

- Gestión de patrimonios privados (comisiones)

Y otras áreas de negocio.

Lo mismo ocurre con las compañías de seguros, pero una parte aún mayor de sus ingresos procede de la inversión y de fuentes no relacionadas con los intereses.

Una gran parte procede de las primas que los clientes les pagan para comprar pólizas de seguros.

Por lo tanto, las instituciones financieras no son totalmente diferentes de las empresas ordinarias.

Sin embargo, la realidad es que un porcentaje significativo de sus ingresos y beneficios procede del uso de capital para generar intereses y rendimientos de la inversión.

Esto significa que estas empresas deben modelarse, analizarse y valorarse de forma diferente.

Por lo tanto, el EBITDA nunca se utiliza como medida para analizar y evaluar las empresas de servicios financieros.

Críticas al EBITDA

Muchos inversores, incluidos inversores famosos como Warren Buffett, han criticado el EBITDA.

Suelen argumentar que no deben ignorarse los gastos excluidos del EBITDA.

De hecho, los intereses, los impuestos, la depreciación e incluso la amortización son gastos reales e importantes para las propiedades y el potencial de generación de flujo de caja de una empresa. Por lo tanto, es absurdo, incluso deshonesto, excluirlos.

Buffett escribió en 2002:

Me sorprende lo extendido que se ha vuelto el uso del EBITDA. La gente intenta vestir los estados financieros con ese término.

No compramos empresas en las que se habla de EBITDA. Si observamos todas las empresas y las dividimos entre las que utilizan el EBITDA como medida y las que no, creo que encontraremos mucho más fraude en el primer grupo. Fíjese en empresas como Wal-Mart, GE y Microsoft: nunca utilizarán el EBITDA en su informe anual.

Las que utilizan el EBITDA están intentando engañarle a usted o engañarse a sí mismas. Las empresas de telecomunicaciones, por ejemplo, gastan hasta el último céntimo. Los intereses y los impuestos son costes reales.

Buffett y su socio de muchos años Charlie Munger escribieron lo siguiente en una carta a los accionistas en 2003:

[Cuando la amortización del fondo de comercio era obligatoria] ignoramos la amortización del fondo de comercio y dijimos a nuestros propietarios que la ignoraran, aunque estaba en los GAAP [principios contables generalmente aceptados]. Pensábamos que era arbitrario.

Pensábamos que las disparatadas hipótesis sobre las pensiones hacían que se registraran beneficios fantasma. Así que estamos dispuestos a decirlo cuando pensamos que hay datos más útiles que los beneficios GAAP.

No tratar la depreciación como un gasto no tiene sentido. Se me ocurren algunas empresas en las que se pueden ignorar los gastos de depreciación, pero no muchas. Incluso en el caso de nuestros oleoductos, la depreciación es real: hay que mantenerlos y al final pierden su valor (aunque tarden 100 años).

La depreciación es una inversión de capital: se gasta dinero antes de recibirlo. Cualquier directivo que no considere la depreciación como un gasto vive en un mundo de ensueño, pero los banqueros le animan a hacerlo. A menudo es como un juego de tontos.

La gente quiere enviarme libros con EBITDA y yo digo que bien, siempre que pagues el cap ex. Hay muy pocas empresas que puedan gastar mucho menos que la depreciación y seguir manteniendo la salud del negocio.

Es absurdo. No puede ser peor. Pero toda una generación de inversores lo ha aprendido. No es un gasto no monetario: es un gasto en efectivo, pero primero lo gastas. Es un registro diferido de un gasto en efectivo.

En Berkshire, vamos a gastar más este año en cap ex de lo que estamos depreciando.

[CM: Creo que siempre que has visto la palabra EBITDA [beneficios], deberías sustituir la palabra [falsos] beneficios].

El EBITDA se popularizó a finales de los ochenta y a lo largo de los noventa.

A finales de los ochenta, se popularizó el capital riesgo, y empresas enteras pudieron comprarse y venderse con facilidad.

Antes de esto, los mercados públicos eran el principal foco de atención. Los inversores en estas empresas públicas habían valorado las empresas en función de los beneficios declarados.

Los compradores de empresas enteras en los mercados privados las valoraban más en función del flujo de caja libre.

Había una razón para ello.

En última instancia, el valor de una empresa es la cantidad de dinero que se puede ganar, descontada al presente.

Sin embargo, las operaciones de capital riesgo suelen realizarse con mucha deuda, a menudo el 75% o más del precio de compra. Esto limitaba las salidas de efectivo y mejoraba la rentabilidad.

En consecuencia, a los inversores de capital riesgo les preocupan menos los beneficios que la cantidad de efectivo disponible para pagar el servicio de la deuda.

Así pues, se fijan en la cantidad de beneficios disponibles antes de restar los gastos por intereses, impuestos, depreciación y amortización.

Los inversores del mercado público tomaron nota del enfoque de valoración ampliamente utilizado por los fondos de capital riesgo/inversión.

Al fin y al cabo, si uno compra una acción, está comprando parte de una empresa.

Por extensión, no es descabellado que los inversores de capital público piensen como compradores y vendedores de empresas enteras.

Por lo tanto, los inversores del mercado público empezaron a examinar su enfoque y a centrarse en parámetros distintos de los beneficios básicos.

En la segunda mitad de la década de 1980, muchos inversores en bonos y acciones basura empezaron a utilizar medidas de flujo de caja libre en lugar de los beneficios como medida analítica del valor de una empresa.

En este movimiento de análisis del flujo de caja libre en lugar de los beneficios, los inversores empezaron a utilizar un cálculo básico para representar el potencial de generación de efectivo de una empresa.

La mayoría de los inversores eligieron el EBITDA como medida estándar del flujo de caja operativo.

Los análisis de las empresas apalancadas se basaban en gran medida en el EBITDA. El uso de múltiplos de EBITDA (es decir, EV/EBITDA) como medio para juzgar el valor relativo se convirtió en la norma común.

Los bancos de inversión también adoptaron este enfoque y los inversores utilizaron esta medida para determinar el valor razonable o el valor relativo a un grupo de homólogos.

Durante la oleada de compras apalancadas (LBO) de finales de los 80, muchas empresas se consideraron cada vez más como posibles candidatas a la compra, por lo que el enfoque del EBITDA también se impuso en el análisis de los valores públicos.

Los que confiaban en el análisis de beneficios estándar y en el enfoque más tradicional de Benjamin Graham (por ejemplo, Warren Buffett) no estaban contentos.

Los críticos consideraban que inflaba los beneficios y las medidas de flujo de caja y que su análisis era erróneo.

¿Cómo medir el flujo de caja?

Antes de que se popularizaran los bonos basura, los inversores se centraban generalmente en dos componentes de una empresa:

- Los beneficios (beneficio neto, beneficio después de impuestos)

- El flujo de caja, es decir, el beneficio neto de explotación después de impuestos (NOPAT) más la depreciación y amortización más/menos cualquier cambio en el capital circulante menos los gastos de capital.

La depreciación y amortización menos los gastos de capital representan la inversión o desinversión neta en los activos de una empresa.

Cuando se popularizaron los bonos basura y la deuda de compra, toda esta financiación sin recurso cambió en cierta medida el panorama financiero.

Los gastos por intereses son deducibles fiscalmente en la mayoría de las jurisdicciones. Esto significa que los beneficios antes de impuestos (no los beneficios después de impuestos) están disponibles para el servicio de la deuda.

El dinero que podría haberse utilizado para pagar impuestos puede utilizarse para pagar a los prestamistas de una empresa.

Como resultado, una empresa muy apalancada tiene más flujo de caja que una empresa equivalente con menos apalancamiento.

El EBIT (beneficios antes de intereses e impuestos) no representa necesariamente la tesorería total de que dispone una empresa. Si los gastos por intereses absorben todo el EBIT, la empresa no tendrá que pagar impuestos sobre la renta.

Si los gastos por intereses son bajos, los impuestos consumirán gran parte del EBIT disponible.

A finales de los años 80, cuando el boom de los bonos basura estaba en pleno apogeo, las empresas podían pedir prestadas sumas tan elevadas que a menudo todo el EBIT se destinaba a pagar intereses.

Sin embargo, como puede imaginarse, tal apalancamiento es peligroso y los prestamistas se retraen en entornos menos sólidos. En una recesión económica, el EBIT cae junto con los ingresos, lo que aumenta el riesgo de estrés financiero o quiebra.

Una mejor medida del flujo de caja serían los ingresos después de impuestos (es decir, los ingresos o beneficios netos) más la parte del flujo de caja utilizada para pagar intereses.

Sobre el tema de la depreciación

La depreciación es un concepto importante que hay que entender a la hora de evaluar las inversiones. Es un gasto no monetario. Por lo tanto, reduce los beneficios pero no el flujo de caja.

Cuando una empresa adquiere un equipo, los Principios de Contabilidad Generalmente Aceptados (PCGA) le exigen que lo gaste a lo largo de su vida útil. Esto es lo que es la depreciación en la práctica.

La depreciación devuelve dinero al estado de flujo de caja (al ser un gasto no monetario).

Sin embargo, como la depreciación es algo real, los gastos de capital deben utilizarse para financiar nuevas instalaciones, propiedades, equipos y otros activos fijos que se desgastan con el tiempo.

Los gastos de capital son, por tanto, una contrapartida directa de las amortizaciones. Los analistas suelen equiparar la depreciación a los gastos de capital en sus modelos, sobre todo en el caso de las empresas más maduras, por lo que no hay un efecto neto en el flujo de caja.

Las empresas más nuevas suelen tener gastos de capital superiores a la depreciación porque tienen que invertir mucho para ponerse en marcha y tienen mucho que hacer para ponerse al día. Las empresas más antiguas pueden tener unos gastos de capital inferiores a la depreciación.

Se trata en gran medida de una cuestión de calendario. Una empresa puede realizar grandes inversiones en instalaciones, propiedades y equipos y, a continuación, generar cargos por depreciación que superen los gastos de capital futuros, generando un efecto neto positivo en el flujo de caja.

Sin embargo, la tesorería debe estar disponible siempre que sea necesario sustituir activos fijos. Si los gastos de capital son inferiores a la depreciación durante un largo período de tiempo, significa que la empresa está esencialmente en liquidación.

Sobre las amortizaciones

La amortización del fondo de comercio es un gasto no monetario, como la depreciación. Pero es más una invención contable que algo que represente un gasto empresarial real.

En un proceso de absorción o fusión y adquisición, una empresa suele comprarse a un precio superior a su valor empresarial total y a su valor contable tangible. Esto se hace para inducir a los accionistas a aceptar la oferta de adquisición.

Cuando esto ocurre, y los accionistas aceptan la oferta y la operación se lleva a cabo, las normas contables exigen que el comprador cree un activo intangible en el balance.

Se trata del fondo de comercio, que básicamente cubre la diferencia entre el valor contable y la prima pagada por el comprador de la empresa.

Este fondo de comercio se amortiza a lo largo de varios años, en función de las normas contables vigentes.

Cuando se imputa un fondo de comercio, no refleja necesariamente una disminución real del valor económico de la empresa o algo que pueda gastarse para preservar su valor.

Cómo se aceptó el EBITDA

No está del todo claro por qué el EBITDA se ha convertido en la norma común del flujo de caja operativo.

El EBIT (beneficios más intereses e impuestos) no es una medida exacta del flujo de caja de una empresa procedente de su flujo de beneficios en curso. Añadir todas las depreciaciones y amortizaciones no lo hace más significativo.

El uso del EBITDA como indicador del flujo de caja básicamente ignora los gastos de capital o asume que la empresa no realizará ninguno a lo largo del tiempo. Esto es poco habitual en una empresa.

Es más relevante para un productor de petróleo que para una empresa de software, pero sigue siendo relevante.

Muchas de las compras apalancadas de finales de los 80 se basaban en la presunción de un aumento del flujo de caja en el futuro a través de la compra de empresas maduras.

En otras palabras, se produciría una reducción de los gastos de capital, lo que liberaría un flujo de caja que podría distribuirse entre los propietarios de la empresa.

Sin embargo, una empresa necesita gastar para crecer. Es poco probable que una empresa experimente un aumento del flujo de caja si no realiza los gastos de capital adecuados, y es probable que experimente una disminución de los resultados financieros y del valor económico si no lo hace.

A menudo es difícil saber qué nivel de gastos de capital necesita una empresa. Los analistas suelen indicarlo como porcentaje del volumen de negocio en sus modelos y a menudo se basa en una cifra media o mediana del sector de la empresa.

Las empresas realizan gastos de capital por diversas razones. Pueden hacerlo simplemente para mantener su base de activos, para ser más competitivas en determinadas áreas, para ampliar los negocios existentes y/o para diversificar su base de activos existente y desarrollar diferentes fuentes de ingresos.

El gasto de capital para seguir siendo operativo es ciertamente necesario. Los gastos de capital para mantener los niveles de ingresos existentes o para crecer también son necesarios para validar las hipótesis de modelización de los ingresos.

El gasto en crecimiento es importante pero puede reducirse en caso de emergencia, por lo que es útil pero no esencial.

El gasto con fines de diversificación también entra en la categoría de "bueno saberlo", aunque existe cierto debate sobre si una empresa diversifica en relación con la competencia en las áreas en las que está mejor equipada para hacerlo.

Identificar los gastos de mantenimiento frente a los de crecimiento suele requerir un profundo conocimiento del negocio.

Como esta información siempre ha sido difícil de obtener, muchos inversores han optado simplemente por ignorarla y comparar empresas sin tener en cuenta los gastos de capital (excluidos los costes de depreciación).

Además, algunos inversores y analistas consideran que restar los gastos de capital del EBITDA no es necesario, ya que estos gastos pueden financiarse de otras formas.

Podría ser mediante préstamos, leasing o un certificado de fideicomiso de equipo (ETC, que permite a una empresa hacerse con la propiedad de un equipo y pagarlo a lo largo del tiempo).

Este enfoque significaría que todo el EBITDA sería flujo de caja antes de impuestos disponible para reembolsar la deuda. Por lo tanto, prácticamente no habría necesidad de inversión de capital.

Sin embargo, esto no es más que una forma distinta de financiar los gastos de capital. El coste sigue existiendo y, por tanto, el efecto sobre el flujo de caja también.

Además, la hipótesis del acceso a la financiación externa depende de la salud de la empresa y del entorno económico que la rodea.

Las empresas con poca solvencia tendrán un acceso más limitado a la financiación para cualquier fin. Las empresas que no puedan financiar estas compras corren el riesgo de declararse insolventes sin un salvavidas.

El uso generalizado del EBITDA por los bancos de inversión

El EBITDA es ampliamente utilizado por los vendedores (por ejemplo, los bancos de inversión) porque esta medida tiende a exagerar el flujo de caja libre.

Esto, a su vez, puede utilizarse para justificar precios de adquisición o fusión más elevados para sus clientes. Esto permite obtener comisiones, honorarios (por ejemplo, asesoramiento, suscripción, gestión de activos) y la posibilidad de repetir el negocio.

El beneficio es más restrictivo que el EBITDA, ya que el primero se sitúa en la parte inferior de la cuenta de resultados (y, por tanto, es un valor inferior), mientras que el segundo es superior (y, por tanto, es un valor superior).

Utilizar una nueva medida y llamarla "flujo de caja" puede ayudar a justificar precios más altos.

El EBITDA puede enmascarar la verdadera calidad de una empresa

El EBITDA, aunque en sí mismo es una medida imperfecta del flujo de caja operativo, también enmascara la importancia de otros componentes del flujo de caja de una empresa.

El beneficio antes de impuestos y amortizaciones es el flujo de caja antes de impuestos de una empresa. Los beneficios son el rendimiento de la inversión en una empresa. La depreciación es esencialmente el rendimiento del capital invertido en una empresa.

Dos ejemplos diferentes ilustran cómo el análisis del EBITDA puede distorsionar la percepción del flujo de caja de una empresa.

Empresa A

- Ingresos: 1.000 €

- Gastos de tesorería: 700 €

- Depósitos y amortizaciones: 0 €

- EBIT: 0 €

- EBITDA: 300 €

Empresa B

- Ingresos: 1.000 €

- Gastos de caja: 700 €

- Depósitos y amortizaciones: 0 €

- EBIT: 300 €

- EBITDA: 300 €

Los inversores y analistas que utilizan el EBITDA como única medida de valoración y análisis verían estas dos empresas de la misma manera.

Sin embargo, cuando se valoran al mismo precio y sus trayectorias de crecimiento se consideran iguales, la mayoría de los inversores preferirían poseer la empresa B. Ésta gana Gana 300 euros, mientras que la empresa A no gana nada.

Aunque su EBITDA sea el mismo, no tienen el mismo valor.

La empresa B puede ser una empresa de servicios con unos costes de depreciación mínimos.

La empresa A podría ser una empresa industrial con una cantidad relativamente grande de activos fijos.

La empresa A debe estar dispuesta a reinvertir su dotación para amortización en el negocio para seguir siendo competitiva. Puede que necesite gastar más para crecer, mantenerse al nivel de sus competidores o seguir el ritmo de la inflación, por ejemplo. No tendrá flujo de caja libre a lo largo del tiempo a menos que pueda aumentar sus ingresos por encima de sus gastos.

La empresa B, por el contrario, no tiene estas necesidades de gasto de capital y mantiene un mayor flujo de caja libre a lo largo del tiempo.

Cualquiera que comprara la empresa A con apalancamiento tendría problemas, ya que no hay flujo de caja libre para hacer frente a los pagos de la deuda.

Si parte del EBITDA de 300 euros se utiliza para pagar la deuda, no quedará dinero suficiente para invertir en la empresa y sustituir las instalaciones, los bienes y el equipo.

La empresa A podría acabar quebrando si no puede invertir lo suficiente para mantener su base de activos fijos y si es incapaz de hacer frente al servicio de su deuda.

Por otro lado, la empresa B, con su flujo de caja libre, podría ser un candidato atractivo para una compra apalancada.

Es importante ser consciente de estas diferencias y de cómo el EBITDA puede ocultar importantes diferencias entre empresas.

El paso del beneficio después de impuestos al EBIT y luego al EBITDA puede dar lugar a comparaciones erróneas y a decisiones de inversión poco óptimas.

Conclusiones

El EBITDA puede ser una herramienta útil para evaluar fusiones y adquisiciones de empresas, reestructuraciones, recapitalizaciones y para evaluar el valor de empresa de las empresas (el valor de todos los derechos sobre la empresa).

Puede ayudar a controlar la estructura de capital de una empresa (restando los gastos de intereses), la jurisdicción (restando los gastos fiscales), la estructura de activos (restando los gastos de depreciación) y el historial de adquisiciones (restando los gastos de depreciación).

Se trata de exclusiones de gastos importantes, aunque pueden ayudar a tener una idea general de las operaciones de una empresa. En última instancia, es más importante pensar que se trata de un flujo de caja libre, del que suele ser una representación imperfecta.

| Corredores | Instrumentos financieros | Comisiones de corretaje (Euronext) | Nuestra opinión |

|---|---|---|---|

| Cuenta de valores, cuenta de margen | Sin comisiones para un volumen mensual máximo de 100.000 euros, después 0,20%. | XTB: Trading sin comisiones, pero con una selección de valores limitada a 3.600 acciones y 1.350 ETF. Cuenta demo gratuita para probar la plataforma. | |

| Invertir implica un riesgo de pérdida | |||