![]()

Beneish M-Score (componentes, fórmula, cálculo, ejemplo)

La M-Score de Beneish es un modelo estadístico utilizado para detectar si una empresa ha manipulado sus beneficios.

El modelo fue creado por el profesor Messod Beneish en junio de 1999, tras la publicación de un artículo titulado The Detection of Earnings Manipulation.

La lógica que subyace el M-Score de Beneish es que una combinación de prácticas agresivas de reconocimiento de ingresos, manipulación de márgenes (que puede sugerir una capitalización de costes), cambios en los ratios de apalancamiento y en la calidad de los activos (por ejemplo, las empresas pueden realizar adquisiciones para distorsionar los beneficios) y discrepancias entre los beneficios y los flujos de caja (que pueden sugerir una acumulación agresiva) pueden utilizarse para inflar los beneficios.

Componentes, fórmula y cálculo de la puntuación M de Beneish

El Beneish M-score se calcula a partir de 8 variables (ratios financieros):

Índice de días de ventas por cobrar (DSRI)

DSRI = (Cobros netos año t / Ventas año t ) / (Cobros netos año T-1 / Ventas año T-1 )

Índice de margen bruto (GMI)

GMI = [ Margen bruto año t -1 / Margen bruto t ].

Índice de calidad de los activos (AQI)

AQI = [Activo total t - (Activo circulante t + Activo material t ) / Activo total t ] / [ Activo total t-1 - ((Activo circulante t-1 + Activo material t-1 ) / Activo total t-1 ) ] ].

Índice de crecimiento de las ventas (SGI)

SGI = cifra de negocios t / cifra de negocios t-1

Índice de depreciación (DEPI)

DEPI = (Amortización t-1 / (inmovilizado material t-1 + amortización t-1 )) / (Amortización t / (inmovilizado material t + amortización t ))

Índice de gastos de venta, generales y administrativos (SGAI)

SGAI = (Gastos generales y administrativos t / Ventas t ) / (Gastos generales y administrativos T-1 / Ventas T-1 )

Índice de apalancamiento (LVGI)

LVGI = [(Pasivo corriente t + Deuda total a largo plazo t ) / Activo total t ] / [(Pasivo corriente t-1 + Deuda total a largo plazo t-1 ) / Activo total t-1 ]

Pasivo total acumulado sobre activo total (TATA)

TATA = (beneficio neto t - flujo de caja de las operaciones t ) / Activo total t

La fórmula para calcular el M-score es la siguiente:

M-score = -4,84 + 0,92 × DSRI + 0,528 × GMI + 0,404 × AQI + 0,892 × SGI + 0,115 × DEPI -0,172 × SGAI + 4,679 × TATA - 0,327 × LVGI

¿Cómo interpretar el M-score de Beneish?

El valor umbral es -1,78 para el modelo cuyos coeficientes se han utilizado en la sección anterior.

- Si el M-score es inferior a -1,78, se considera poco probable que la empresa manipule los beneficios. Por ejemplo, un valor de puntuación M de -3,23 sugiere una baja probabilidad de manipulación.

- Si el M-score es superior a -1,78, se considera que la empresa puede manipular los beneficios. Por ejemplo, un valor de puntuación M de -0,47 sugiere una alta probabilidad de manipulación.

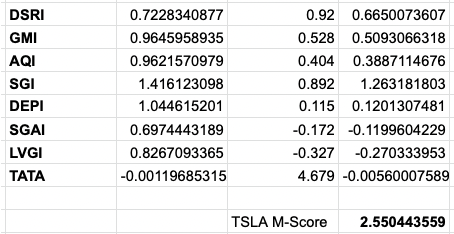

Ejemplo - M-score de Tesla (TSLA)

Si aplicamos este análisis a Tesla para el periodo comprendido entre el segundo trimestre de 2021 y el segundo trimestre de 2022, obtenemos los siguientes resultados:

Esta cifra de 2,55 está muy por encima del umbral establecido de -1,78 para la "probable manipulación de beneficios".

Esto sugiere que Tesla, conocida por sus agresivas prácticas contables, sería fuertemente sospechosa de manipulación de beneficios según esta medida.

Tesla levanta banderas rojas, particularmente en las siguientes áreas:

- Sus cuentas por cobrar en relación con las ventas

- El crecimiento de las ventas en relación con el coste de los bienes vendidos (márgenes brutos).

- La calidad de sus activos

- El crecimiento de las ventas

- El bajo crecimiento de sus gastos generales y administrativos en relación con el crecimiento de las ventas.

Tenga en cuenta que este ejercicio concreto es de naturaleza académica.

Muchos pueden discrepar sobre la fórmula concreta utilizada para calcular la puntuación, los puntos de corte y la utilidad de reducir un ejercicio complejo a una única puntuación.

Pero hay una lógica detrás del uso de estos factores para evaluar la posible manipulación de los beneficios en los estados financieros de las empresas, porque estos son los diferentes tipos de elementos que se buscan.

| Corredores | Instrumentos financieros | Comisiones de corretaje (Euronext) | Nuestra opinión |

|---|---|---|---|

| Cuenta de valores, cuenta de margen | Sin comisiones para un volumen mensual máximo de 100.000 euros, después 0,20%. | XTB: Trading sin comisiones, pero con una selección de valores limitada a 3.600 acciones y 1.350 ETF. Cuenta demo gratuita para probar la plataforma. | |

| Invertir implica un riesgo de pérdida | |||

FAQ - Beneish M-Score

¿Qué es el Beneish M-score?

El Beneish M-score es un modelo estadístico que utiliza ratios financieros para determinar si una empresa ha manipulado sus beneficios.

¿Qué es la fórmula Beneish M-score?

La fórmula del Beneish M-score es la siguiente:

M-score = -4,84 + 0,92 × DSRI + 0,528 × GMI + 0,404 × AQI + 0,892 × SGI + 0,115 × DEPI -0,172 × SGAI + 4,679 × TATA - 0,327 × LVGI

¿Cuáles son los valores de corte para el Beneish M-score?

El valor de corte es -1,78 para el modelo. Si la puntuación M es inferior a -1,78, se considera improbable que la empresa manipule los beneficios.

Si el M-score está por encima de -1,78, la empresa se considera potencialmente manipuladora de beneficios.

Se podría considerar que existe una zona gris en torno a esta puntuación.

¿Qué significa un Beneish M-score alto?

Un Beneish M-score alto significa que la empresa es sospechosa de manipular los beneficios según esta medida.

¿Qué ejemplos hay de empresas con un Beneish M-score alto?

Algunos ejemplos de empresas con un Beneish M-score alto son Tesla, Enron y Worldcom.

¿Cuáles son las críticas al Beneish M-score?

El Beneish M-score ha sido criticado por ser demasiado simplista y por basarse en datos contables que pueden manipularse fácilmente.

Conclusión - Beneish M-score

El Beneish M-score es un modelo estadístico que utiliza ratios financieros para evaluar si una empresa ha manipulado sus beneficios.

Este modelo es útil para detectar manipulaciones de beneficios que no se detectarían con otros métodos, como los GAAP o las IFRS.

El Beneish M-score tiene un grado razonablemente alto de precisión en la predicción de la manipulación de beneficios, ya que hay una lógica detrás de los parámetros que utiliza y su ponderación.

Por lo tanto, puede ser una herramienta valiosa para los inversores a la hora de plantearse invertir en una empresa.

Sin embargo, hay que tener en cuenta que el Beneish M-score no es perfecto y, en algunas circunstancias, puede dar falsos positivos.

Por lo tanto, es importante utilizar el Beneish M-score junto con otros métodos analíticos a la hora de evaluar una empresa.