![]()

Beneish M-Score (Componentes, fórmula, cálculo, exemplo)

O Beneish M-Score é um modelo estatístico utilizado para detectar se uma empresa manipulou os seus resultados.

O modelo foi criado pelo Professor Messod Beneish em Junho de 1999, após a publicação de um artigo intitulado The Detection of Earnings Manipulation.

A lógica subjacente ao M-Score de Beneish é que uma combinação de práticas agressivas de reconhecimento de receitas, manipulação de margens (que pode sugerir uma capitalização de custos), alterações nos rácios de alavancagem e na qualidade dos activos (por exemplo, as empresas podem fazer aquisições para distorcer os resultados) e discrepâncias entre os resultados e os fluxos de caixa (que podem sugerir acréscimos agressivos) podem ser utilizadas para inflacionar os resultados.

Componentes, fórmula e cálculo do Beneish M-score

O Beneish M-score é calculado a partir de 8 variáveis (rácios financeiros):

Índice de dias de vendas a receber (DSRI)

DSRI = (Contas a receber líquidas ano t / Vendas ano t ) / (Contas a receber líquidas ano T-1 / Vendas ano T-1 )

Índice da margem bruta (GMI)

GMI = [ Margem bruta ano t -1 / Margem bruta t ].

Índice de qualidade dos activos (AQI)

AQI = [Total do activo t - (Activos correntes t + Activos corpóreos t ) / Total do activo t ] / [ Total do activo t-1 - ((Activos correntes t-1 + Activos corpóreos t-1 ) / Total do activo t-1 ) ] ] ].

Índice de crescimento das vendas (SGI)

SGI = volume de negócios t / volume de negócios t-1

Índice de depreciação (DEPI)

DEPI = (Amortizações t-1 / (activos tangíveis t-1 + amortizações t-1 )) / (Amortizações t / (activos tangíveis t + amortizações t ))

Índice de despesas de venda, gerais e administrativas (SGAI)

SGAI = (Gastos gerais e administrativos t / Vendas t ) / (Gastos gerais e administrativos T-1 / Vendas T-1 )

Índice de alavancagem (LVGI)

LVGI = [(Passivo corrente t + Dívida total de longo prazo t ) / Activo total t ] / [(Passivo corrente t-1 + Dívida total de longo prazo t-1 ) / Activo total t-1 ]

Total do passivo acrescido em relação ao total do activo (TATA)

TATA = (resultado líquido t - fluxo de caixa das operações t ) / Activo total t

A fórmula de cálculo do M-score é a seguinte:

M-score = -4,84 + 0,92 × DSRI + 0,528 × GMI + 0,404 × AQI + 0,892 × SGI + 0,115 × DEPI -0,172 × SGAI + 4,679 × TATA - 0,327 × LVGI

Como interpretar o Beneish M-Score?

O valor limite é de -1,78 para o modelo cujos coeficientes são utilizados na secção anterior.

- Se o M-score for inferior a -1,78, considera-se improvável que a empresa seja uma manipuladora de resultados. Por exemplo, um valor de M-score de -3,23 sugere uma baixa probabilidade de manipulação.

- Se o M-score for superior a -1,78, a empresa é considerada uma potencial manipuladora de resultados. Por exemplo, um valor de M-score de -0,47 sugere uma alta probabilidade de manipulação.

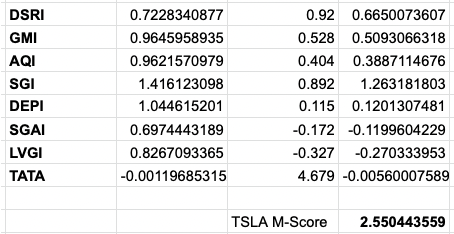

Exemplo - M-score da Tesla (TSLA)

Se aplicarmos esta análise à Tesla para o período do segundo trimestre de 2021 ao segundo trimestre de 2022, obtemos os seguintes resultados:

Este valor de 2,55 está muito acima do limiar declarado de -1,78 para "manipulação provável dos lucros".

Isto sugere que a Tesla, conhecida pelas suas práticas contabilísticas agressivas, seria fortemente suspeita de manipulação dos lucros de acordo com esta medida.

A Tesla levanta bandeiras vermelhas, particularmente nas seguintes áreas:

- As suas contas a receber em relação às vendas

- O crescimento das vendas em relação ao custo das mercadorias vendidas (margens brutas)

- A qualidade dos seus activos

- Crescimento das vendas

- O baixo crescimento das suas despesas gerais e administrativas em relação ao crescimento das vendas.

Note-se que este exercício específico é de natureza académica.

Muitos podem discordar sobre a fórmula específica utilizada para calcular a pontuação, os pontos de corte e a utilidade de reduzir um exercício complexo a uma única pontuação.

Mas existe uma lógica subjacente à utilização destes factores para avaliar a potencial manipulação dos lucros nas demonstrações financeiras das empresas, porque são estes os diferentes tipos de elementos que se procuram.

| Corretores | Instrumentos financeiros | Comissões de corretagem (Euronext) | Nossa opinião |

|---|---|---|---|

| Conta de títulos, conta margem | Sem comissão para um volume mensal máximo de 100 000 euros, depois 0,20%. | XTB: Transacções sem comissões, mas com uma escolha de títulos limitada a 3.600 acções e 1.350 ETF. Conta de demonstração gratuita para testar a plataforma. | |

| O investimento envolve risco de perda | |||

FAQ - Beneish M-Score

O que é o Beneish M-score?

O Beneish M-score é um modelo estatístico que utiliza rácios financeiros para determinar se uma empresa manipulou os seus ganhos.

O que é a fórmula Beneish M-score?

A fórmula de Beneish M-score é a seguinte:

M-score = -4,84 + 0,92 × DSRI + 0,528 × GMI + 0,404 × AQI + 0,892 × SGI + 0,115 × DEPI -0,172 × SGAI + 4,679 × TATA - 0,327 × LVGI

Quais são os valores de corte para a M-score de Beneish?

O valor-limite é -1,78 para o modelo. Se a pontuação M for inferior a -1,78, considera-se improvável que a empresa seja uma manipuladora de resultados.

Se o M-score for superior a -1,78, a empresa é considerada um potencial manipulador de lucros.

Poder-se-ia considerar que existe uma zona cinzenta em torno desta pontuação.

O que significa um M-score de Beneish elevado?

Um M-score de Beneish elevado significa que a empresa é suspeita de manipular os lucros através desta medida.

Quais são os exemplos de empresas com um Beneish M-score elevado?

Exemplos de empresas com um Beneish M-score elevado incluem a Tesla, a Enron e a Worldcom.

Quais são as críticas ao Beneish M-score?

O Beneish M-score tem sido criticado por ser demasiado simplista e por se basear em dados contabilísticos que podem ser facilmente manipulados.

Conclusão - Beneish M-score

O Beneish M-score é um modelo estatístico que utiliza rácios financeiros para avaliar se uma empresa manipulou os seus resultados.

Este modelo é útil para detectar a manipulação dos resultados que não seria detectada por outros métodos, como os GAAP ou as IFRS.

O Beneish M-score tem um grau de precisão razoavelmente elevado na previsão da manipulação dos resultados, uma vez que existe uma lógica subjacente aos parâmetros que utiliza e à sua ponderação.

Por conseguinte, pode ser uma ferramenta valiosa para os investidores quando ponderam investir numa empresa.

No entanto, é de notar que o Beneish M-score não é perfeito e, em algumas circunstâncias, pode dar falsos positivos.

Por conseguinte, é importante utilizar o Beneish M-score em conjunto com outros métodos analíticos ao avaliar uma empresa.