![]()

Trading di argento: come investire per diversificare un portafoglio

- Rapporto oro/argento

- Argento come bene di riserva

- Il ruolo dell'argento in un portafoglio

- Broker CFD per il trading di argento

- Grafico dell'argento in tempo reale

- Argento come riserva di valore a lungo termine

- Ricchezza materiale e finanziaria

- Un dollaro USA che si indebolisce in modo permanente

- Finanze USA

- Broker per investire in oro fisico, argento, palladio e platino

- Argento come copertura dell'inflazione

- La protezione dell'argento contro la deflazione

- Una fornitura relativamente stabile di oro

- Una copertura contro le tensioni geopolitiche

- Fallimento del mercato

- L'effetto della politica monetaria sull'argento

- Il ciclo storico

- Il principale svantaggio dell'argento in un portafoglio

- Oro contro argento in base a quattro fattori principali

- Conclusione

L'argento non è di solito la prima priorità di allocazione nei portafogli della maggior parte delle persone. Tuttavia, ha un ruolo importante da svolgere se allocato nella giusta quantità che può sia migliorare i rendimenti che ridurre il rischio.

Per i traders di metalli preziosi, l'oro è un mercato molto più popolare. Le grandi istituzioni comprano l'oro per coprirsi contro il rischio valutario quando i tassi d'interesse reali e i rendimenti di altre attività diventano inaccettabili. Le banche centrali comprano oro, non argento, come bene di riserva per diversificare la loro esposizione valutaria.

L'argento funziona più come una merce che come una valuta. Poiché l'argento è così inestricabilmente legato all'oro, anch'esso sarà menzionato spesso nel corso di questo articolo.

Nel 2024, le riserve mondiali di argento sono stimate a circa 21,5 miliardi di once, mentre quelle di oro si aggireranno intorno a 1,83 miliardi di once, una cifra stabile rispetto agli anni precedenti. Il mercato dell'argento rappresenta attualmente circa 610.000 tonnellate di riserve disponibili, soprattutto in Sud America, in particolare in Perù, Messico e Cile. Ciò equivale a un valore approssimativo di 500 miliardi di dollari per l'argento, rispetto a circa 12.000 miliardi di dollari per l'oro.

Si prevede che l'offerta annuale di argento aumenterà leggermente del 3% nel 2024, superando di poco il miliardo di once, soprattutto grazie all'aumento della produzione delle miniere. Tuttavia, circa la metà di questa produzione è assorbita dall'industria, in particolare dai settori dell'elettronica e dei pannelli fotovoltaici. L'oro, invece, è utilizzato principalmente per investimenti e gioielli, il che gli conferisce una maggiore stabilità d'uso.

Pertanto, sebbene l'argento abbia un'offerta maggiore rispetto all'oro, la sua volatilità e il suo prezzo sono maggiormente influenzati dalle fluttuazioni industriali e dall'offerta limitata. I mercati dell'argento e dell'oro continuano a evolversi con dinamiche diverse, che influenzano anche il loro valore e la loro liquidità sui mercati mondiali.

Questi dati confermano che, come nel caso dell'oro, un'iniezione di capitale relativamente piccola può avere un impatto significativo sul mercato dell'argento a causa delle sue dimensioni ridotte.

L'oro è trattato molto più come un bene monetario o una valuta che come una merce soggetta a considerazioni di domanda e offerta.

L'argento, invece, è una combinazione di entrambi.

L'argento è sia una riserva di ricchezza, una delle caratteristiche importanti di una moneta (l'altra è un mezzo di scambio). È anche una merce, usata in medicina (non è tossica), nei chip LED, nei touch screen, nei reattori nucleari e in altre applicazioni industriali.

L'argento ha un'alta conducibilità termica ed elettrica, che lo rende ideale per le applicazioni elettriche e difficile da sostituire con metalli più economici. È anche molto malleabile e duttile, quindi può essere appiattito in fogli o trafilato.

Non è corrosivo e non si ossida, ma non nella stessa misura dell'oro.

L'oro è usato principalmente come bene di riserva. La sua correlazione con le azioni è essenzialmente zero.

Date le somiglianze con l'oro, la correlazione dell'argento con il metallo giallo è abbastanza alta, a 0,80. Tuttavia, dati i suoi usi industriali, la correlazione con l'oro è bassa.

Tuttavia, dati i suoi usi industriali, l'argento gode di una maggiore attività economica in quanto le aziende lo utilizzano per costruire vari beni. Pertanto, ha una certa correlazione con le azioni. In questo caso, l'argento e le azioni hanno un coefficiente di correlazione di 0,26.

Le correlazioni sono dinamiche e retrospettive. Quindi non si tratta tanto di fare affidamento su di loro quanto di capire cosa guida il prezzo del sottostante.

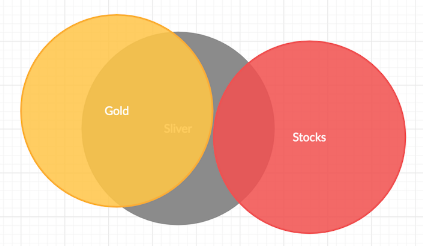

In generale, l'argento correla un po' con le azioni (e quindi con il ciclo economico) e un po' con l'oro, mentre l'oro correla poco con le azioni. In termini di un diagramma di Venn:

Rapporto oro/argento

Il rapporto oro/argento, che esprime il valore di un'oncia d'oro rispetto a un'oncia d'argento, rimane un indicatore molto seguito da trader e investitori. Nel 2023, questo rapporto ha iniziato l'anno intorno a 75,7, ma è salito a 84, poiché l'oro ha guadagnato il 13,4% di valore, mentre l'argento è aumentato solo del 2,2%.

L'aumento di questo rapporto riflette spesso la performance superiore dell'oro, in particolare nei periodi di rallentamento o recessione economica, poiché l'oro è visto più come un bene rifugio, mentre l'argento è più influenzato dalla domanda industriale. Le previsioni per il 2024 prevedono che l'oro e l'argento continueranno a salire, ma il rapporto potrebbe rimanere alto o addirittura aumentare se l'economia globale mostrasse segni di debolezza, dato che l'oro tende ad avere una performance migliore in queste condizioni.

Inoltre, diversi analisti, come J.P. Morgan e Heraeus, ritengono che il prezzo dell'argento potrebbe raggiungere circa 30 dollari/oz entro la fine del 2024, il che potrebbe portare il rapporto oro/argento a 72. Tuttavia, la continua forte domanda industriale, in particolare nei settori dell'energia solare e dell'elettrificazione dei veicoli, sosterrà lo slancio dell'argento nel lungo periodo.

Argento come bene di riserva

Anche se l'argento è stato storicamente usato come denaro diretto o come garanzia per il denaro emesso dai governi, oggi non è ampiamente detenuto dalle banche centrali o dai grandi fondi istituzionali.

Le principali fonti di domanda nel mercato globale dell'oro sono le banche centrali e i gestori delle riserve - gli Stati Uniti, i paesi europei sviluppati, il Fondo Monetario Internazionale (FMI), la Russia e la Cina.

Gran parte della domanda di argento è per usi industriali.

La principale valutazione a lungo termine dell'oro, d'altra parte, è proporzionale alla crescita delle riserve e delle valute fiat rispetto allo stock globale di oro, e il suo valore ha molto poco a che fare con le applicazioni industriali.

Il ruolo dell'argento in un portafoglio

L'argento, quando si pensa a come raggiungere l'equilibrio (e avere un'ottima asset allocation strategica che non ti espone a molto in un dato ambiente), è una componente meno importante di un portafoglio rispetto all'oro.

L'oro è una componente importante (in genere costituisce circa il 10% dell'allocazione di un portafoglio), ma non è il miglior investimento complessivo nel tempo. Tende a performare leggermente meglio del contante, ma è ancora solo un'alternativa al contante.

In termini reali, ha superato l'inflazione di circa lo 0,2% dal 1850 in termini di dollari USA.

In Germania, a causa di due episodi di iperinflazione, ha reso quasi il 3% annualizzato in termini reali dal 1870.

L'argento è più volatile ed è più correlato all'economia (e quindi alle azioni e alle altre materie prime). Di conseguenza, non ha lo stesso potenziale di diversificazione. Quindi, logicamente, è una parte minore del portafoglio in questo senso.

C'è un momento in cui fa bene e un momento in cui fa male. In piccole quantità, avere dell'argento in un portafoglio può sia ridurre il rischio che migliorare i rendimenti.

Broker CFD per il trading di argento

| CFD Brokers | Piattaforma | Regolazione | Conto demo |

|---|---|---|---|

| MetaTrader 4 e 5 AvaOptions | ASIC, CBFSAI, FRSA, BVI FSC, FSCA, JFSA, OCRI | ||

| xStation 5 | CySEC, KNF, FCA, FSC, DFSA | ||

| MT4, MT5, cTrader, TradingView | CySEC, ASIC, SVGFSA, FSCA, FSA | ||

| MetaTrader 4 e 5, TradingView, VTrade | FSCM, SCA, FSCA | ||

| MetaTrader 4 e 5 ActivTrader, TradingView | FCA, SCB, BACEN, CMVM, FSCM | ||

| MetaTrader 4 e 5 | CySEC,ASIC,BIFSC | ||

| ASIC: Australia, BaFin: Germania, Bappebti: Indonesia, BIFSC: Belize, BVI FSC: Isole Vergini britanniche, BACEN e CVM: Brasile, CySEC: Cipro, CNMV: Spagna, CMVM: Portogallo, CSSF: Lussemburgo, CFTC: USA, CBFSAI: Irlanda, CMA : Oman, DFSA: Dubai, EFSA : Estonia, FCA: Regno Unito, FINMA: Svizzera, NZFMA: Nuova Zelanda, FRSA: Abu Dhabi, FSA: Seychelles, FSCA: Sud Africa, FSCM : Mauritius, JFSA: Giappone, JSC: Giordania, KNF: Polonia , MAS: Singapore, OCRI: Canada, SCA: Emirati Arabi Uniti, SCB: Bahamas, VFSC: Vanuatu, SFC: Colombia | |||

| Il trading di CFD comporta un significativo rischio di perdita, quindi non è adatto a tutti gli investitori. Il 70-80% dei conti degli investitori al dettaglio perde denaro nel trading di CFD. | |||

Grafico dell'argento in tempo reale

Argento come riserva di valore a lungo termine

L'oro e l'argento hanno mantenuto il loro valore per migliaia di anni, a differenza delle valute fiat, che salgono e scendono con gli imperi e/o i regimi.

La gente ha usato l'oro come riserva di ricchezza e come mezzo per passare la ricchezza di generazione in generazione. In misura minore, questo è stato vero per l'argento. Per oltre 2.000 anni, l'oro e l'argento sono stati una forma di scambio (anche se in misura minore nei tempi moderni).

Nel corso della storia, i governi e gli imperi hanno usato sistemi monetari basati sulle merci. Questo è stato principalmente oro.

L'argento è stato anche usato come parte di uno standard bi-metallico e si è spesso sviluppato da uno standard aureo come mezzo per mettere più denaro in circolazione (cioè aggiungendo riserve d'argento come forma accettabile di garanzia per il denaro).

Poiché è nella natura umana preferire la gratificazione istantanea, gli imperi hanno, nel tempo, accumulato debiti che superavano la loro capacità di pagare. Un modo semplice per uscire dal debito è creare più denaro per facilitare questo processo.

Poiché c'è solo una quantità fissa di oro e/o altri metalli in riserva, e le riserve di questi metalli raramente corrispondono alla quantità di debito emesso (cioè i crediti su questi metalli), il sistema ha una scelta.

Possono cambiare il tasso di convertibilità e deprezzare effettivamente la valuta, adottare nuove fonti di garanzia per la valuta (per esempio aggiungere riserve d'argento alle riserve d'oro), o rompere completamente il legame.

In quest'ultimo caso, passano a un sistema fiat dove la creazione di denaro può essere senza vincoli. Questo è sempre preferibile, poiché la creazione liberale di denaro e credito fornisce un notevole potere d'acquisto, ma mina il valore del denaro nel lungo periodo. A parità di altre condizioni, questa situazione è favorevole ai metalli preziosi denominati in quella valuta.

I metalli valgono quanto vale la moneta che li compra. Le materie prime, in generale, sono valutate nella valuta per una certa quantità unitaria.

L'oro è una contro valuta, o essenzialmente un punto di riferimento per il valore del denaro, e beneficia dell'aumento della creazione di denaro nel tempo. Agisce effettivamente come l'inverso del denaro. Questo è parzialmente vero anche per il denaro.

Avete anche un ambiente causato dalla pandemia di Covid-19 dove i tassi sono a zero e si deve stampare molto denaro per compensare la mancanza di attività economica per mantenere i redditi e la spesa a livelli accettabili.

I contanti finiscono per andare nel fondo comune di ricchezza. Questo include cose come l'oro, l'argento e certe azioni che possono essere classificate come tali.

Le aziende che producono cose come cibo e medicine di base non vedranno i loro profitti colpiti e ne beneficeranno. Lo stesso vale per alcune aziende tecnologiche con flussi di cassa molto lunghi (per esempio alcune aziende tecnologiche) che non sono così colpite come i ricavi che vengono interrotti nel presente.

Ricchezza materiale e finanziaria

Contanti e obbligazioni

Di tutte le valute fiat che sono esistite negli ultimi cinque secoli, meno del cinque per cento esiste ancora.

Mentre è naturale per gli investitori costruire portafogli in cui le posizioni sono fortemente concentrate nella propria valuta, la diversificazione dell'esposizione valutaria può essere importante quanto la diversificazione tra classi di attività e aree geografiche.

Azioni

Anche le aziende vanno e vengono.

Le aziende di maggior valore oggi sono quelle che sono più o meno nuove negli ultimi 15-30 anni, o che hanno derivato molto del loro valore da prodotti o tecnologie di recente invenzione.

Per esempio, Microsoft, che non è tecnicamente una nuova azienda, dato che è stata fondata negli anni '70, deriva gran parte della sua ricchezza dal cloud computing e dalle aspettative future sul ruolo dell'azienda nel costruirlo e nel catturare gran parte del mercato.

Allo stesso modo, Apple deriva la maggior parte delle sue entrate dall'iPhone e dall'ecosistema che è cresciuto da esso nel 2007.

Amazon, Google e Facebook sono tipi di aziende completamente nuove, create negli anni 90 e 00.

IBM non si è adattata sufficientemente al mondo mutevole della tecnologia, mancando in gran parte le tendenze come il cloud computing, i social media, il mobile computing e i chip di intelligenza artificiale.

Un conglomerato petrolifero come ExxonMobil si trova di fronte a limiti di crescita. Walmart ha mancato il passaggio iniziale allo shopping online e non è mai diventato un importante giocatore di cloud come Amazon (tramite il suo prodotto AWS).

Il panorama continuerà a svilupparsi in modi che rendono difficile prevedere vincitori e vinti.

Entro la metà del secolo, le tecnologie digitali continueranno ad evolvere verso l'intelligenza artificiale e le sue sottocategorie correlate (cioè apprendimento automatico, apprendimento profondo, apprendimento di rinforzo) e le aziende si sforzeranno di applicarle commercialmente ad una serie di applicazioni per creare valore.

Alcuni dei grandi vincitori di queste tendenze potrebbero anche non esistere ancora, o sono stati sviluppati (o saranno sviluppati) attraverso il braccio di rischio di una grande azienda o fondo come idea indipendente.

Aziende come AMD e Nvidia hanno preso più quote di mercato dai vecchi capisaldi dei chip come Intel.

Detto questo, tutte queste aziende, il contingente FAAMG + AMD + NVDA, sono costose e alte aspettative sono incorporate nei loro prezzi. Praticamente tutti vogliono un pezzo di queste aziende perché sono ai margini dell'economia e i loro prezzi sono stati offerti ben oltre quello che guadagnano.

Come ogni cosa, c'è il rischio di esecuzione. Sviluppare queste tecnologie è una cosa. Applicarli commercialmente, soddisfare una domanda sufficiente e farlo meglio di tutti gli altri per evitare la concorrenza (come qualsiasi altro business ad alto potenziale e ad alto margine) è un altro.

Anche per le aziende che fanno 20 miliardi di dollari o più all'anno di profitti - ad esempio Apple, Google, Facebook - sono scambiate a circa 35 volte gli utili al momento della scrittura.

Il rendimento degli utili è l'inverso di quello (1/35), o circa il 3% all'anno per l'alta volatilità. Si prevede una forte crescita in futuro; in teoria questo rendimento dovrebbe aumentare. Ma sono investimenti costosi.

Inoltre, quando i rendimenti del contante sono zero e i rendimenti delle obbligazioni sono vicini allo zero (o addirittura negativi), questo spinge anche i rendimenti azionari a quei livelli.

Quando i rendimenti del contante e delle obbligazioni sono zero, non si ha più un tasso di sconto da cui calcolare il valore attuale dei flussi di cassa. Tutto ciò che rimane è il premio di rischio che la gente si aspetta di guadagnare sulle azioni rispetto alle obbligazioni assumendo un rischio maggiore.

Storicamente, le azioni hanno reso circa il 2-3% in più delle obbligazioni sicure a medio termine (ad esempio, 10 anni). Così, il 2-3% di rendimento delle azioni e i multipli degli utili nell'intervallo di 30-50 volte (cioè l'inverso del 2-3%) non sembrano così inverosimili.

Dato che i contanti e le obbligazioni sicure hanno costantemente fornito rendimenti nella gamma del 3-6% nella storia recente, i multipli degli utili azionari sono stati nella gamma 10-20x. Quando i rendimenti sono generalmente in calo, l'applicazione di questi intervalli storici non è più valida.

Gli investitori devono sempre più guardare ai mercati emergenti e assumersi altri tipi di rischio (ad esempio rischio valutario, rischio politico) per trovare questi tipi di rendimenti più elevati. O rivolgersi ad alternative come i metalli preziosi e le materie prime.

Molte aziende tecnologiche sono considerate le "scommesse più sicure" del mercato. Ma quando tutti pensano allo stesso modo, molto si riflette sul prezzo. La loro performance futura non soddisferà le alte aspettative suscitate dalla loro recente performance fuori dal trogolo di Covid-19.

Chiunque cerchi di mettere tutti i suoi risparmi in attività finanziarie, che siano contanti, obbligazioni o azioni, farà fatica a far crescere il suo portafoglio rispetto a ciò che questi tipi di portafogli hanno reso in passato.

Dal 1981, i rendimenti dei contanti e delle obbligazioni americane sono passati dal 15-20% a zero. Quella freddezza è scomparsa.

Quando l'economia si contrae, il mercato azionario ha fatto affidamento sul calo dei rendimenti di cassa e delle obbligazioni per compensare il calo dei flussi di cassa.

Inoltre, l'effetto di diversificazione delle obbligazioni, che compensava il calo delle azioni, è scomparso, poiché i rendimenti delle obbligazioni scendono nelle recessioni deflazionistiche, facendo salire i loro prezzi.

I rendimenti nominali delle obbligazioni non possono diventare più negativi, ma qualsiasi normalizzazione dei tassi reali o una ripresa dell'inflazione può spingere questi rendimenti verso l'alto. In altre parole, l'upside per le obbligazioni sovrane dei mercati sviluppati non è molto grande, mentre il downside è grande. Il rapporto rischio/ricompensa è asimmetrico.

Oggi, la politica monetaria e la compensazione dei cali dell'attività economica si riducono alla monetizzazione della spesa fiscale. Non è più la politica monetaria basata sui tassi d'interesse che è stata la norma. Questo è una minaccia per la moneta.

Alternative

È qui che entrano in gioco depositi alternativi di ricchezza, come l'oro, l'argento, altri metalli preziosi, materie prime, terreni e altri beni durevoli.

L'oro, e in misura minore l'argento, riflette semplicemente il valore del denaro usato per comprarlo.

L'utilità dell'oro non è aumentata negli ultimi tempi. L'utilità dell'argento è aumentata un po' con l'espansione dell'elettronica e di altri prodotti di consumo. Ma il recente cambiamento del suo prezzo è stato una funzione del suo uso come bene di riserva, non perché la sua utilità è recentemente aumentata in modo significativo.

L'offerta di denaro disponibile per comprare argento è aumentata, quindi il argento è aumentato in termini monetari e il valore del denaro è diminuito in termini monetari.

È quindi utile avere queste riserve alternative di ricchezza - oro, argento, beni durevoli - per aggirare la situazione virale e il suo impatto sul reddito e la spesa.

Storicamente, abbiamo visto grandi svalutazioni di valuta in seguito a crisi del debito.

Nella storia recente, dall'inizio del secolo, il valore del denaro è sceso rispetto all'oro a causa di :

a) grandi quantità di denaro e creazione di credito, e

b) bassi tassi di interesse reali (cioè bassi tassi di interesse rispetto ai tassi di inflazione).

Il sistema monetario mondiale dal 1971 (e sempre di più da allora) è un sistema di tassi di cambio fluttuanti. La maggior parte dei paesi ha avuto politiche monetarie indipendenti e flussi di capitale liberi.

Di conseguenza, le grandi rotture improvvise del passato - ad esempio 1933, 1971 - non si sono verificate e non è probabile che si verifichino.

Invece, c'è stata una svalutazione più graduale della moneta contro i metalli preziosi, sotto forma di un aumento del prezzo per oncia.

Con un ambiente altamente indebitato che è solo peggiorato a causa della Covid-19, i tassi reali non possono salire molto per mantenere basso il servizio del debito.

I tassi d'interesse devono essere mantenuti bassi in termini reali e nominali per tenere in piedi l'economia. È sempre meglio svalutare una moneta che indurre un dolore economico.

Tuttavia, alcuni paesi sono limitati e avranno problemi di bilancia dei pagamenti e inflazione se scelgono di svalutare, e dovranno invece accettare risultati negativi attraverso redditi più bassi.

Nei mercati sviluppati, i tassi d'interesse bassi e in alcuni casi negativi non hanno fornito una compensazione sufficiente per rendere il nuovo denaro e il credito attraente da possedere, portando le banche centrali a doverli acquistare esse stesse.

E poiché i rendimenti sono molto bassi e stampano più denaro, sempre più persone cercano altre riserve di ricchezza, come l'oro e l'argento.

Un dollaro USA che si indebolisce in modo permanente

La debolezza a lungo termine del dollaro USA è spesso prevista a causa del deficit commerciale e di bilancio degli Stati Uniti, nonché dell'elevato livello di debito estero (circa il 45% del PIL). Il dollaro rimane la principale valuta di riserva del mondo, ma ci sono segnali che indicano che questa situazione potrebbe cambiare, soprattutto a causa dell'eccessiva dipendenza dal debito e delle crescenti tensioni geopolitiche, in particolare con la Cina.

I metalli preziosi, come l'oro e l'argento, tendono a beneficiare della debolezza del dollaro, poiché i loro prezzi generalmente aumentano quando il dollaro scende. Entro il 2024, ci sono segnali che indicano che il ciclo di rialzo del dollaro, durato 16 anni, potrebbe concludersi, sostenendo il valore di questi beni rifugio. Il calo della valuta statunitense potrebbe rendere ancora più interessanti le materie prime, in particolare l'oro, che ha raggiunto di recente i massimi storici, e l'argento, dato il loro ruolo di copertura dell'inflazione e di bene rifugio in tempi di incertezza economica.

Anche i tassi di interesse reali sono un fattore chiave che influenza l'oro e l'argento. Quando i tassi d'interesse sono bassi, diminuisce l'interesse a detenere valute fiat e si incoraggia l'investimento in metalli preziosi, spesso considerati una riserva di valore più stabile in tempi di incertezza economica.

Pertanto, le politiche monetarie espansive e l'aumento del debito statunitense dovrebbero continuare a pesare sul dollaro, creando un ambiente favorevole per i metalli preziosi, che rimangono asset strategici per gli investitori che cercano protezione contro l'indebolimento della valuta e l'inflazione futura.

Finanze USA

- Debito pubblico nazionale: nel 2024, il debito pubblico ha raggiunto circa 33.000 miliardi di dollari, pari al 97% del PIL, e si prevede che nel lungo periodo salga al 166% entro il 2054. Questo aumento è dovuto principalmente all'incremento della spesa pubblica che supera le entrate fiscali.

- Debito del settore privato: anche se è difficile fare una stima precisa, il debito del settore privato rimane significativo e continua a crescere, alimentato da tassi di interesse più elevati e dall'aumento della spesa in settori come quello immobiliare e sanitario.

- Previdenza sociale e Medicare: il debito della previdenza sociale è di circa 25,2 trilioni di dollari in 75 anni, mentre la spesa per Medicare è prevista in 53,8 trilioni di dollari, con i recenti aggiustamenti dovuti alle modifiche dell'IRA 2022.

- Debito totale non finanziato: gli obblighi non finanziati della Previdenza Sociale, di Medicare e di altri programmi sociali sono previsti per circa 153,7 trilioni di dollari nel lungo periodo.

Il PIL annuale rimane intorno ai 26.000 miliardi di dollari, con un gettito fiscale federale di quasi 4.900 miliardi di dollari. Questi enormi debiti, insieme allo squilibrio strutturale tra entrate e uscite, rendono impossibile il rimborso integrale degli obblighi attuali e i deficit continueranno probabilmente ad accumularsi.

Queste cifre mostrano l'entità delle sfide fiscali che gli Stati Uniti dovranno affrontare nei prossimi decenni.

In generale, ci sono tre modi per correggere situazioni di debito problematiche a livello sovrano:

- Ridurre la spesa

- Aumentare i prelievi fiscali (più entrate non significa sempre più tasse)

- Svalutare la valuta

Gli Stati Uniti non possono tagliare abbastanza le spese e non avranno mai le entrate fiscali di cui hanno bisogno. Le entrate e le spese sono generalmente classificate come "trasferimenti di ricchezza" e queste sono raramente sufficienti in tempi di crisi economica per coprire gli squilibri e le carenze di finanziamento. Le spese non possono essere ridotte di molto perché la gente dipende da questo reddito. Le tasse non possono essere aumentate perché le entrate sono già depresse e aliquote fiscali più alte portano alla fuga di capitali e a comportamenti di arbitraggio.

È necessario passare attraverso la "porta numero 3", il canale del denaro. Come menzionato, un declino a lungo termine del dollaro USA è inevitabile.

Storicamente, arriva sempre attraverso la terza opzione perché è discreta, stimola economie e beni a rischio ed è politicamente accettabile.

Nel corso dei dibattiti sullo stimolo Covid-19, si può vedere come le persone su entrambi i lati del corridoio stanno promuovendo attivamente la stampa di più denaro, perché qualsiasi cambiamento al bilancio non è un'opzione.

Data la situazione finanziaria degli Stati Uniti, con grandi deficit annuali che potrebbero naturalmente essere intorno al 10% del PIL e un debito e passività simili al debito di circa 15 volte il PIL, si dovrà stampare molto più denaro.

Questo minerà il dollaro, anche se non significa che il dollaro perderà probabilmente il suo status di valuta di riserva nel breve termine. Questo è un problema a lungo termine che dipende dal fatto che il resto del mondo sviluppi un sistema migliore.

Questo è il motivo per cui lo status di moneta di riserva tende a durare con un impero molto tempo dopo il suo relativo declino. Questo è stato anche il caso degli imperi olandese e britannico. Rispetto all'oro, il fiorino olandese non è sceso fino alla fine del XVIII secolo, e la sterlina non è scesa fino a prima della seconda guerra mondiale.

Gli Stati Uniti hanno già affrontato questi problemi. Anche se questo ha portato a grandi perdite per il dollaro rispetto all'oro, gli Stati Uniti non hanno perso il loro status di valuta di riserva.

Per quanto riguarda quale sarà la prossima valuta di riserva - potrebbe essere uno standard metallico, un ibrido (ad esempio i DSP), un altro impero come la Cina, o potrebbe rimanere nelle mani degli Stati Uniti per molto tempo.

Investire in oro o argento significa non dover prendere una posizione specifica su quale sarà il "prossimo sistema" o il "prossimo impero". Non state scommettendo su una singola valuta fiat, ma piuttosto su un diverso tipo di sistema monetario.

In ogni caso, gli eventi che mettono sotto pressione le valute - crisi del debito, pandemie, disastri naturali, ecc - sollevano una questione più fondamentale: qual è il modo migliore per affrontarli? - In ogni caso, gli eventi che mettono sotto pressione le valute - crisi del debito, pandemie, disastri naturali, ecc. - sollevano una questione più fondamentale: qual è il valore del denaro?

Nei mercati sviluppati, le valute fiat sono tutte fondamentalmente deboli. Lo sappiamo perché hanno poco o nessun interesse.

In alcuni casi devi pagare un interesse per possederli (ad esempio, JPY, CHF, alcuni depositi in EUR), che è l'opposto della tipica relazione di prestito e prestito.

Sembra molto improbabile che i tassi di interesse nominali scendano, diciamo, a 300 punti base.

I tassi d'interesse possono essere negativi solo fino al punto in cui la redditività delle banche si prosciuga e l'accumulo di denaro diventa più logico. La gente si rivolgerà ad alternative monetarie come l'oro, l'argento e certi tipi di azioni e beni simili alle azioni, come la terra.

I portafogli sono grossolanamente sotto-diversificati quando si tratta di valute. Non solo le valute dei mercati sviluppati o emergenti, ma anche altri tipi di sistemi monetari che i paesi usano e abbandonano nel tempo.

Ecco perché può essere utile possedere oro, argento, altri metalli preziosi, materie prime e altri beni dure in quantità.

Broker per investire in oro fisico, argento, palladio e platino

Argento come copertura dell'inflazione

L'oro di solito serve come un inverso del denaro, e anche il denaro svolge questo ruolo in una certa misura. L'inverso del denaro, nel lungo periodo, è l'inflazione.

Tuttavia, l'inflazione monetaria non deve necessariamente verificarsi perché l'oro o l'argento facciano bene. Al momento della scrittura, l'argento è salito di oltre il 100% dal minimo di marzo 2020, eppure l'inflazione è stata molto bassa. In realtà, è stato probabilmente negativo nel complesso, data la contrazione del reddito e della spesa, anche se questo dipende da come si misura.

Le previsioni di inflazione per i prossimi 30 anni negli Stati Uniti sono solo dell'1,60%.

Tuttavia, se i prezzi delle attività devono giustificare i loro livelli molto alti rispetto al livello dei profitti prodotti, questo dovrà probabilmente avvenire sotto forma di livelli più alti di inflazione. Le forze deflazionistiche potrebbero prevalere (ad esempio, alti livelli di debito, invecchiamento demografico, ecc.)

Ma i prezzi degli asset non saranno in grado di sostenere livelli così alti indefinitamente, a meno che la crescita nominale non si riprenda. La crescita reale non sarà probabilmente elevata, dati i bassi livelli di produttività e di crescita della forza lavoro. La stagflazione è una possibilità.

Anno dopo anno, la maggior parte delle valute fiat perde il suo potere d'acquisto a causa dell'inflazione.

L'oro e l'argento tendono a mantenere il loro valore nel tempo perché sono valutati rispetto alle varie valute fiat e quindi aumentano di valore nel lungo termine (con un'alta volatilità nel breve e medio termine).

Poiché le società e le culture gli assegnano un valore, l'oro è usato come riserva di ricchezza ed è generalmente più richiesto a livello locale quando la moneta nazionale perde il suo valore.

La relazione dell'oro con l'inflazione non è lineare nel tempo. L'oro tende a non mostrare una correlazione molto forte con l'inflazione quando è moderata. Ma inizia a correlarsi fortemente quando l'inflazione sale oltre una certa soglia.

Il driver principale dell'oro è la deviazione dalla tendenza dell'inflazione, non necessariamente il suo livello assoluto.

Questo ha senso, dato che il principale determinante della performance di un asset è il cambiamento delle aspettative per il futuro. Tutte le attività competono tra loro per la liquidità disponibile (cioè denaro e credito) nel sistema. L'attuale ambiente di debolezza economica ma di liquidità in espansione fornisce una grande deviazione nell'aspettativa dei risultati dell'inflazione sia nell'economia finanziaria che in quella reale.

Le azioni performano meglio in un ambiente di inflazione moderata. L'inflazione aumenta la probabilità che la banca centrale stringa la politica monetaria, il che è un male per le azioni. La deflazione tende a coincidere con le contrazioni economiche, il che è anche un male per le azioni. Quando le azioni vanno meglio, si riduce la domanda di oro e argento, tra le altre attività.

Le aspettative di inflazione variano naturalmente nel tempo. Alla fine degli anni '70 e all'inizio degli anni '80, il 6% di inflazione negli Stati Uniti sembrava ragionevole. Oggi, sarebbe circa quattro volte la grandezza delle aspettative d'inflazione incorporate nei mercati per un periodo indefinito.

La migliore correlazione tra la performance dell'oro e degli altri metalli preziosi non è attraverso il livello assoluto, ma quando si aggiusta per la sua tendenza.

La protezione dell'argento contro la deflazione

I metalli preziosi non sono solo buoni in tempi di inflazione, ma anche in tempi di deflazione, quando di solito salgono moderatamente.

La deflazione si verifica di solito quando l'attività economica si riduce e le esigenze di servizio del debito peggiorano a causa del calo dei redditi. Questo porta a prezzi più bassi per le attività finanziarie e i beni e servizi.

In tempi di deflazione, le persone sono più propense a risparmiare di più e a tenere i loro beni in contanti. Questo può essere sotto forma di denaro di base, debito pubblico sicuro a breve termine o un rifugio sicuro come l'oro e/o l'argento.

Detto questo, se le persone hanno bisogno di contanti per pagare debiti o spese, o se hanno bisogno di qualcosa di molto liquido, può anche significare che hanno bisogno di uscire dai metalli preziosi. Lo abbiamo visto nei primi giorni del crollo della Covid-19.

Negli anni '30, durante la depressione, l'oro era considerato uno dei modi migliori per conservare la ricchezza. Può essere riscattato in qualsiasi momento per una somma di denaro fissa. L'estrazione dell'argento si era molto sviluppata in Nord America durante il XIX secolo e anche il suo mercato era sviluppato.

Poiché gli Stati Uniti erano sul gold standard e non su uno standard bimetallico (come era stato suggerito alla fine del XIX secolo da alcuni politici per aumentare l'offerta di denaro), l'argento non era soggetto alla stessa pressione normativa.

Al fine di iniettare più liquidità nell'economia per stimolare la ripresa, il presidente Roosevelt vietò il possesso di oro attraverso l'ordine esecutivo 6102 nel 1933.

Il minimo di 100 anni dell'oro fu raggiunto a 0,28 dollari per oncia nell'estate del 1932. Questo è stato anche al culmine della stretta monetaria. La Federal Reserve comprò titoli del Tesoro per abbassare ulteriormente i tassi d'interesse nel luglio 1932, che coincise anche con il minimo del mercato azionario.

Gli Stati Uniti hanno rotto il gold standard dal 1933 al 1944. Il sistema monetario di Bretton Woods ha reso il dollaro statunitense la principale valuta di riserva del mondo e lo ha legato all'oro.

Questo sistema ha funzionato fino all'agosto 1971, quando i crediti sull'oro erano troppo grandi in relazione all'ammontare delle riserve auree. Il dollaro fu tolto unilateralmente dal gold standard, che è caratterizzato dal libero movimento dei prezzi dopo quella data.

Questo ha portato a un'enorme impennata dei prezzi dell'oro e dell'argento per tutto il decennio. L'oro era a 35 dollari l'oncia il giorno in cui il legame è stato rotto e a 678 dollari alla fine del decennio. L'argento valeva 9,50 dollari l'oncia nell'agosto 1971 e quasi 120 dollari l'oncia alla fine del decennio.

Una volta che l'alta inflazione fu fermata nel 1981 da un forte aumento dei tassi d'interesse da parte dell'allora presidente della Fed Paul Volcker, l'oro e l'argento entrarono in prolungati mercati ribassisti dal 1981 al 2000 circa.

Il rendimento del denaro e delle obbligazioni (cioè la promessa di consegnare denaro nel tempo) era alto in termini reali, il che ha portato a un calo della domanda di alternative.

Oggi siamo nella situazione opposta, dove i rendimenti nominali e reali sono bassi, alimentando la domanda di altre forme di ricchezza.

Una fornitura relativamente stabile di oro

Dal 2000, la crescita delle scorte mondiali di oro e argento è variata leggermente, riflettendo le tendenze economiche globali e le esigenze industriali. Nel 2024, la produzione mondiale di oro è aumentata del 4% su base annua, con un incremento previsto per l'intero anno. Si tratta di un tasso di crescita annuale leggermente superiore all'1% osservato nel lungo periodo, grazie soprattutto alle espansioni minerarie in Canada, Cina e Ghana. Tuttavia, gli elevati costi di estrazione (all-in sustaining cost o AISC) stanno limitando alcune rapide espansioni.

Per quanto riguarda l'argento, la produzione mineraria mondiale dovrebbe aumentare del 4% nel 2024, raggiungendo un picco di 843 milioni di once, grazie soprattutto al miglioramento delle operazioni minerarie in Messico, Russia e Cile. La crescita media dal 2000 è stata di circa l'1,7% all'anno, leggermente inferiore alla media attuale. Come per l'oro, la domanda è trainata dall'industria, in particolare dai settori dell'elettronica, dell'automobile e dei pannelli fotovoltaici.

Il fatto che la creazione di moneta cresca molto più rapidamente dell'offerta fisica di oro e argento continua ad aumentare la pressione inflazionistica su questi metalli, suggerendo che i prezzi potrebbero salire ulteriormente, soprattutto in caso di politica monetaria espansiva o di crisi economica.

Una copertura contro le tensioni geopolitiche

Il ruolo dei metalli preziosi non è solo monetario o finanziario, ma anche geopolitico. Come molte cose, l'oro è più utile in questo contesto, anche se anche l'argento può giocare un ruolo.

Se e quando le tensioni geopolitiche e/o sociali aumentano o c'è meno fiducia nei governi, l'oro è comunemente ricercato.

Le azioni generalmente scendono, mentre le obbligazioni e altri paradisi sicuri aumentano di valore.

Per esempio, abbiamo visto i prezzi dell'oro e dell'argento salire in relazione a qualsiasi riacutizzazione delle tensioni con la Corea del Nord e l'Iran.

Fallimento del mercato

Durante la crisi del coronavirus, i mercati dei metalli preziosi sono stati scossi, poiché le catene di approvvigionamento dell'oro e dell'argento sono state interrotte e i commercianti hanno venduto tutti i tipi di beni a causa dei problemi di liquidità.

Nei tre mesi da marzo 2020 a giugno 2020, la divisione Comex del New York Mercantile Exchange ha aumentato il suo stoccaggio di oro a 30 milioni di once troy. Circa il 75% di questo oro era arrivato negli ultimi tre mesi.

Il malfunzionamento è stato in gran parte dovuto al fermo degli aerei commerciali.

La maggior parte dell'oro fisico è immagazzinato a Londra e consegnato a New York. Le compagnie di sicurezza incontrano il carico aereo sulla pista e lo consegnano a certi magazzini.

Di solito costa 0,20 dollari all'oncia per trasportare l'oro da Londra a New York, 0,20 dollari all'oncia per fondere i lingotti londinesi più pesanti per corrispondere agli standard di consegna di New York, e circa 0,10 dollari all'oncia per il finanziamento.

Se c'è una differenza di $5/oz tra i prezzi di New York e Londra, il profitto netto è di circa $400.000 per spedizione, meno il costo del noleggio del jet (raramente spediscono più di cinque tonnellate su un dato volo a causa dei costi di assicurazione e nel caso succeda qualcosa).

Al culmine dell'epidemia a New York nel marzo e aprile 2020, la maggior parte degli aerei che decollavano erano favoriti per trasportare attrezzature mediche, non lingotti d'oro o altri metalli.

Quando il mercato si è spostato dal minimo del 23 marzo, la domanda di oro e argento da parte degli investitori statunitensi è aumentata.

L'effetto della politica monetaria sull'argento

A parità di condizioni, l'allentamento della politica monetaria è rialzista per il argento denominato in quella valuta.

Tassi d'interesse reali più bassi riducono il rendimento del denaro e delle obbligazioni fruttifere, da qui il desiderio di trovare alternative.

Inoltre, in un mondo di tassi bassi e di opzioni tradizionali esaurite (cioè tassi di interesse a breve termine più bassi, acquisti di attività finanziarie), gli investitori si stanno preparando per un ritorno ad altre politiche.

Per esempio, la Federal Reserve degli Stati Uniti non ha usato il controllo della curva dei rendimenti (YCC; noto anche come rate cap) da dopo la seconda guerra mondiale.

L'idea di base della YCC è quella di limitare i rendimenti dei titoli di stato al fine di controllare i costi di prestito. In altre parole, la Fed comprerebbe una quantità illimitata di debito se i rendimenti raggiungessero un certo livello.

La seconda guerra mondiale fu un'impresa molto costosa rispetto ai livelli di produzione dell'economia e la YCC aiutò a mantenere bassi i costi di prestito. Allo stesso tempo, se i rendimenti americani a medio termine sono effettivamente controllati, il mercato perde un importante punto di riferimento rispetto al quale si misura il resto dell'universo degli investimenti. Il Treasury americano a 10 anni ha già perso molto del suo tradizionale effetto di segnalazione, dato il controllo della banca centrale sul mercato.

A causa dell'altissimo rapporto tra debito e produzione, tutte le principali banche centrali del mondo non aumenteranno i tassi d'interesse per molto tempo. La Fed ha annunciato tassi d'interesse zero fino al 2022, ma ci vorrà molto più tempo.

In base a certe misure, come la somma dell'inflazione e il rapporto tra gli occupati e la popolazione totale (l'"indice di miseria"), è necessario un miglioramento significativo perché l'economia sia abbastanza sana.

Questo rimarrà un vento giusto per i argento.

Il ciclo storico

Ci sono sistemi monetari più o meno basati sulle materie prime e sistemi monetari fiat.

C'è anche un ibrido tra i due che potrebbe essere classificato come un terzo. In alcuni casi, le banconote sono sostenute da una merce (di solito oro e, in misura minore, argento).

Quando è necessario un allentamento della politica monetaria, il governo può cambiare la convertibilità tra la merce e la quantità di denaro che rappresenta.

Per esempio, per un lungo periodo prima della rottura del legame oro-dollaro nel marzo 1933, ogni oncia d'oro era convertibile in 20,67 dollari. Nel periodo che precede il prossimo grande svincolo nell'agosto 1971, ogni oncia d'oro era convertibile per 35 dollari.

Possono anche abbandonare del tutto l'uso delle materie prime e avere un sistema senza vincoli, che sarebbe un sistema fiat puro.

Attualmente, viviamo in un mondo fiat e tutte le valute di riserva fluttuano liberamente. (I paesi legati all'euro sono in un sistema quasi-fiat).

Ma col tempo, gli obblighi di debito si accumulano e non possono mai essere ripagati. La gente non vuole essere ripagata in una moneta svalutata e quindi perde fiducia in essa.

I paesi escono dai loro problemi valutari adottando un sistema con un backstop molto duro. Di solito si tratta di oro e/o argento. Ma può essere qualsiasi cosa che non è soggetta a grandi variazioni della domanda e dell'offerta.

Poi eliminano gradualmente la vecchia moneta.

Poi il ciclo ricomincia, ma alla fine la creazione di denaro e credito è troppo restrittiva in questi sistemi, così cambiano la convertibilità tra il denaro e la quantità della merce o abbandonano del tutto il sistema della merce.

Siamo nella parte del ciclo in cui i tassi d'interesse sono a zero in ciascuna delle tre principali valute di riserva (USD, EUR, JPY) e ci stanno arrivando nell'altro grande sistema monetario/creditizio del mondo (Cina), mentre si creano quantità di denaro senza precedenti per alleviare l'eccessivo peso del debito.

Nel frattempo, i tassi di cambio di queste valute possono rimanere alti rispetto ad altre perché:

a) devono stampare molto denaro per soddisfare la domanda, così che il denaro è sotto-alimentato rispetto alla domanda, e/o

b) finché non si verificano inadempienze e ristrutturazioni, il che riduce la domanda di valuta.

I punti di inflessione nei regimi monetari sono rari. I sistemi monetari possono funzionare correttamente per decenni prima che un nuovo paradigma prenda piede.

Pertanto, quando gli investitori si abituano agli eventi che hanno vissuto nel recente passato, tendono a sottovalutare la probabilità che si verifichino.

L'ultimo grande punto di inflessione per gli Stati Uniti è stato nel 1971 (mezzo secolo fa), quando gli Stati Uniti sono passati da un sistema legato all'oro a un sistema puramente fiat. Questo ha portato a un forte aumento del prezzo dell'oro, e del suo cugino argento, rispetto al dollaro USA, poiché sono stati stampati più dollari per soddisfare le richieste su di essi. Oggi ci troviamo in una situazione simile, che la pandemia di Covid-19 ha semplicemente esacerbato.

Il fatto che questi cambiamenti tendano a verificarsi spiega perché piccole quantità di oro, argento, altri metalli preziosi, materie prime e altri hard assets sono importanti per un portafoglio e perché può essere utile per i portafogli diversificare attraverso molte valute e sistemi valutari diversi.

Il principale svantaggio dell'argento in un portafoglio

Anche una riserva di ricchezza ben consolidata come l'argento, la cui storia in una forma o nell'altra risale a migliaia di anni fa, ha i suoi problemi.

L'argento non è un mercato particolarmente grande in termini di dimensioni. È solo circa lo 0,5% della dimensione dei mercati azionari mondiali (circa 100 trilioni di dollari) e lo 0,1 - 0,2% della dimensione dei mercati del debito mondiale (circa 350 trilioni di dollari).

A causa delle sue piccole dimensioni e della relativa illiquidità, ha una capacità limitata di accogliere grandi trasferimenti di ricchezza da mercati di asset più tradizionali.

Tuttavia, può funzionare ragionevolmente bene come bene di riserva per piccole quantità di denaro. Non aumenterà sempre in una crisi patrimoniale avversa. Il suo uso industriale lo lega al ciclo del credito. Ma è probabile che faccia bene contro le azioni su una base relativa.

Come ogni classe di attività, c'è un momento in cui si comporta bene e un momento in cui si comporta male in un portafoglio.

Una delle cose migliori che gli investitori possono imparare a fare è quella di mescolare bene le attività per creare un portafoglio che possa performare bene in vari ambienti e fornire un rendimento maggiore per ogni unità di rischio.

Oro contro argento in base a quattro fattori principali

Volatilità

L'argento è più volatile dell'oro. Da una prospettiva di dimensionamento e bilanciamento per l'investitore a lungo termine, questo significa che la posizione dell'argento in un portafoglio sarà inferiore.

Per un trader che ha bisogno di volatilità, il movimento extra può essere un vantaggio. Sono disponibili oscillazioni di prezzo più grandi e i trader possono cercare di sfruttarle. I venditori di opzioni possono anche beneficiare di livelli di volatilità relativa più alti. Questi tipi di partecipanti al mercato tipicamente vendono opzioni e coprono la posizione sottostante in delta e/o gamma.

Da questo punto di vista, la volatilità dell'argento può dare un vantaggio sull'oro da una prospettiva di trading.

Perché l'argento è più volatile?

Dipende in gran parte dalle dimensioni del mercato. Un mercato più piccolo e meno liquido significa che il suo prezzo è più facile da muovere quando vengono piazzati gli ordini.

Durante i mercati toro, l'argento tende a rally più dell'oro. Durante il mercato toro dei metalli preziosi dal 2001 al 2011, l'argento è aumentato del 904%, rispetto al 636% dell'oro. Dal 1993 al 1996, l'argento è aumentato del 63%, rispetto al 28% dell'oro.

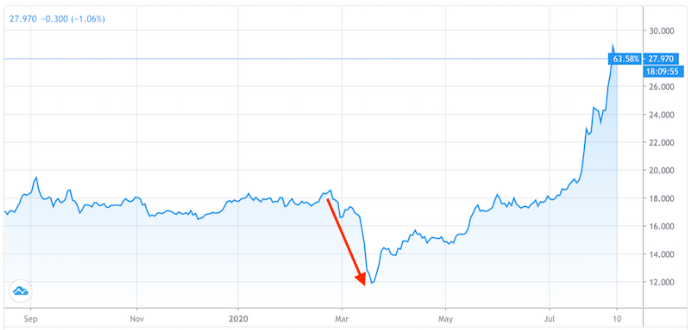

Ma la volatilità va in entrambi i sensi. I mercati ribassisti dell'argento sono generalmente più pronunciati di quelli dell'oro. Questo è stato anche il caso durante la crisi del Covid-19, quando i prezzi sono crollati di circa il 50% in poche settimane, rispetto a solo circa il 15% per l'oro.

Il grafico qui sotto dell'evoluzione relativa dei prezzi dell'oro e dell'argento nei sette mesi e mezzo del 2020 conferma la maggiore volatilità dell'argento (quasi il doppio dell'oro).

Liquidità

Il mercato dell'oro non è particolarmente liquido, ma è molto più liquido di quello dell'argento, date le dimensioni del mercato e il volume complessivo scambiato.

Il mercato dell'oro è generalmente 5-8 volte più grande di quello dell'argento.

È facile entrare e uscire dai mercati dell'oro e dell'argento, sia attraverso i mercati dei futures (ad esempio GC, MGC, SI futures sul NYMEX) o attraverso un ETF (ad esempio GLD, SLV). Ma è più difficile fare acquisti più grandi del metallo senza spostare il suo prezzo.

Tuttavia, il trading di piccoli volumi di metalli non dovrebbe essere un problema.

Costi di stoccaggio e sicurezza

La detenzione fisica di oro e argento ha dei costi di stoccaggio e di sicurezza. L'oro è normalmente collocato in casseforti e altre strutture sicure, il che comporta affitto, assicurazione e trasporto.

Anche se si sceglie di tenere i metalli preziosi sotto forma di un contratto futures o di un ETF, questi costi sono comunque presi in considerazione.

L'oro e l'argento sono strutturalmente mercati in contango, il che significa che la curva dei prezzi a termine si inclina verso l'alto per riflettere questi costi nel tempo.

Se si prende un investimento fisso, diciamo 1 milione di dollari di ciascuno, l'argento occuperà più volume dell'oro in un deposito sicuro. Un milione di dollari vi comprerà circa 35.700 once troy di argento se il prezzo è di circa 28 dollari, mentre otterrete 500 once di oro a circa 2.000 dollari l'oncia. Si tratta di circa 2.500 libbre o 1.100 chilogrammi d'argento (rispetto a 35 libbre o circa 16 chilogrammi per l'oro).

In altre parole, per lo stesso valore, l'argento occuperà circa 70 volte più spazio e peso. Questo aumenta i costi di stoccaggio associati e rende anche il trasporto più costoso. Questo si rifletterà anche nella pendenza relativa della curva dei futures sull'argento o nel prezzo di un ETF sostenuto da futures sull'argento, a parità di condizioni.

Diversificazione

Come menzionato in precedenza nell'articolo, l'oro offre un vantaggio di diversificazione rispetto all'argento, dati i suoi usi industriali e quindi il suo legame con il ciclo economico. L'uso industriale dell'oro è basso, mentre la domanda industriale dell'argento può influenzare i prezzi associati a sviluppi positivi del ciclo economico.

Questo dà all'oro una correlazione più bassa con tutte le altre classi di attività.

Le banche centrali comprano oro per diversificare la loro esposizione a USD, EUR, JPY e altri sistemi. Tuttavia, non sono acquirenti nel mercato dell'argento.

Conclusione

L'argento ha fatto parte della storia monetaria per migliaia di anni. Le persone hanno dato valore all'argento e ad altri metalli preziosi, e l'argento è stato intessuto nella cultura e nella società di tutto il mondo.

Anche se i corsi di economia non si occupano più molto di oro o argento da quando gli Stati Uniti hanno abbandonato il gold standard nel 1971, l'argento rimane un importante bene di riserva.

Molti investitori non ne possiedono abbastanza. Poiché le azioni hanno fatto relativamente bene dalla crisi finanziaria, la gente si attacca a ciò che ha fatto bene e tende a sottovalutare altre classi di attività.

Con le economie sviluppate in una situazione finanziaria e monetaria difficile, l'oro e l'argento dovrebbero giocare un ruolo più importante in futuro.

I tassi d'interesse nominali sono zero o negativi in tutto il mondo sviluppato. I tassi reali sono negativi. Gli investitori stanno usando i metalli preziosi come un modo di copertura.

Dal momento che i contanti e le obbligazioni non stanno guadagnando nulla, e le azioni non stanno guadagnando molto di più, questo significa che c'è più spazio per negozi alternativi di ricchezza in futuro.

L'oro è il principale bene a cui le economie si rivolgono per il sostegno quando le valute fiat perdono il loro valore. Storicamente, anche l'argento ha avuto un certo valore in questo senso.

Agisce come una forma di diversificazione dai diversi sistemi monetari che sono stati utilizzati nel corso della storia.

In un portafoglio, l'argento rappresenta circa l'1-2% dell'allocazione complessiva (e circa il 10% per l'oro).