![]()

Trading de plata: cómo invertir para diversificar una cartera

- Relación oro/plata

- La plata como activo de reserva

- El papel de la plata en una cartera

- Brokers de CFDs para el trading de plata

- Precios del plata en tiempo real

- La plata como depósito de valor a largo plazo

- Riqueza material y financiera

- Un dólar estadounidense que se debilita permanentemente

- Finanzas estadounidenses

- Broker para invertir en oro, plata, paladio y platino físicos

- La plata como cobertura de la inflación

- La protección de la plata contra la deflación

- Un suministro relativamente estable de oro

- Una cobertura contra las tensiones geopolíticas

- Fracaso del mercado

- El efecto de la política monetaria sobre la plata

- El ciclo histórico

- La principal desventaja de la plata en una cartera

- El oro frente a la plata se basa en cuatro factores principales

- Conclusión

El plata no suele ser la primera prioridad de asignación en las carteras de la mayoría de la gente. Sin embargo, tiene un papel importante cuando se asigna en la cantidad adecuada que puede mejorar los rendimientos y reducir el riesgo.

Para los traders de metales preciosos, el oro es un mercado mucho más popular. Las grandes instituciones compran oro para protegerse del riesgo cambiario cuando los tipos de interés reales y el rendimiento de otros activos se vuelven inaceptables. Los bancos centrales compran oro, no plata, como activo de reserva para diversificar su exposición a las divisas.

La plata funciona más como una mercancía que como una moneda. Dado que la plata está tan inextricablemente ligada al oro, también se mencionará con frecuencia en el transcurso de este artículo.

En 2024, las reservas mundiales de plata se estiman en unos 21.500 millones de onzas, mientras que las de oro rondarán los 1.830 millones de onzas, una cifra estable en comparación con años anteriores. El mercado de la plata representa actualmente unas 610.000 toneladas de reservas disponibles, principalmente en Sudamérica, sobre todo en Perú, México y Chile. Esto equivale a un valor aproximado de 500.000 millones de dólares para la plata, frente a unos 12 billones de dólares para el oro.

Se espera que la oferta anual de plata aumente ligeramente en un 3% en 2024, hasta algo más de 1.000 millones de onzas, principalmente como resultado del aumento de la producción minera. Sin embargo, alrededor de la mitad de esta producción es absorbida por la industria, sobre todo para los sectores de la electrónica y los paneles fotovoltaicos. El oro, en cambio, se utiliza principalmente para inversión y joyería, lo que le confiere una mayor estabilidad de uso.

Así pues, aunque la oferta de plata es mayor que la de oro, su volatilidad y su precio están más influidos por las fluctuaciones industriales y la oferta limitada. Los mercados de la plata y el oro siguen evolucionando con dinámicas diferentes, lo que también influye en su valor y liquidez en los mercados mundiales.

Estas cifras confirman que, al igual que ocurre con el oro, una inyección de capital relativamente pequeña puede tener un impacto significativo en el mercado de la plata debido a su menor tamaño.

El oro se trata mucho más como un activo monetario o una moneda que como una mercancía sujeta a consideraciones de oferta y demanda.

La plata, en cambio, es una combinación de ambas.

La plata es a la vez un depósito de riqueza, una de las características importantes de una moneda (la otra es un medio de cambio). También es un producto básico, utilizado en medicina (no es tóxico), chips de LED, pantallas táctiles, reactores nucleares y otras aplicaciones industriales.

La plata tiene una alta conductividad térmica y eléctrica, lo que la hace ideal para aplicaciones eléctricas y difícil de sustituir por metales más baratos. También es muy maleable y dúctil, por lo que puede aplanarse en forma de láminas o estirarse en forma de alambre.

No es corrosivo y no se oxida, pero no en la misma medida que el oro.

El oro se utiliza principalmente como activo de reserva. Su correlación con las acciones es esencialmente nula.

Dadas las similitudes con el oro, la correlación de la plata con el metal amarillo es bastante alta, de 0,80. Sin embargo, dados sus usos industriales, la correlación con el oro es baja.

Sin embargo, dados sus usos industriales, la plata goza de una mayor actividad económica, ya que las empresas la utilizan para construir diversos bienes. Por lo tanto, tiene cierta correlación con las acciones. En este caso, la plata y las acciones tienen un coeficiente de correlación de 0,26.

Las correlaciones son dinámicas y retrospectivas. Por lo tanto, no se trata tanto de confiar en ellos como de entender lo que impulsa el precio del subyacente.

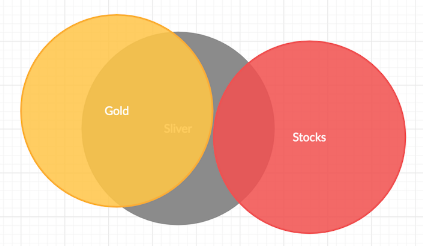

En general, la plata se correlaciona un poco con la renta variable (y, por tanto, con el ciclo económico) y bastante con el oro, mientras que el oro se correlaciona poco con la renta variable. En términos de un diagrama de Venn :

Relación oro/plata

La relación oro/plata, que expresa el valor de una onza de oro en relación con una onza de plata, sigue siendo un indicador muy vigilado por operadores e inversores. En 2023, esta relación comenzó el año en torno a 75,7, pero subió a 84 cuando el oro ganó un 13,4% de valor, mientras que la plata sólo subió un 2,2%.

La subida de este ratio suele reflejar el mejor comportamiento del oro, sobre todo en épocas de desaceleración o recesión económica, ya que el oro se considera más un valor refugio, mientras que la plata está más influida por la demanda industrial. Las previsiones para 2024 apuntan a que el oro y la plata seguirán subiendo, pero la relación podría mantenerse alta o incluso aumentar si la economía mundial muestra signos de debilidad, ya que el oro tiende a comportarse mejor en estas condiciones.

Además, varios analistas, como J.P. Morgan y Heraeus, creen que el precio de la plata podría situarse en torno a los 30 $/oz a finales de 2024, lo que podría llevar la ratio oro/plata a 72. Sin embargo, el mantenimiento de una fuerte demanda industrial, sobre todo en los sectores de la energía solar y la electrificación de vehículos, también respaldará el impulso de la plata a largo plazo.

La plata como activo de reserva

Aunque la plata se ha utilizado históricamente como dinero directo o como garantía del dinero emitido por los gobiernos, hoy en día no está muy extendida entre los bancos centrales o los grandes fondos institucionales.

Las principales fuentes de demanda en el mercado mundial del oro son los bancos centrales y los gestores de reservas: Estados Unidos, los países europeos desarrollados, el Fondo Monetario Internacional (FMI), Rusia y China.

Gran parte de la demanda de plata es para usos industriales.

Por otra parte, la principal valoración a largo plazo del oro es proporcional al crecimiento de las reservas y de las monedas fiduciarias en relación con las existencias mundiales de oro, y su valor tiene muy poco que ver con las aplicaciones industriales.

El papel de la plata en una cartera

La plata, cuando se piensa en cómo lograr el equilibrio (y tener una excelente asignación estratégica de activos que no le exponga mucho en un entorno determinado), es un componente menos importante de una cartera que el oro.

El oro es un componente importante (suele constituir alrededor del 10% de la asignación de una cartera), pero no es la mejor inversión global a lo largo del tiempo. Suele tener un rendimiento ligeramente mejor que el efectivo, pero sigue siendo sólo una alternativa al efectivo.

En términos reales, ha superado a la inflación en aproximadamente un 0,2% desde 1850 en términos de dólares estadounidenses.

En Alemania, debido a dos episodios de hiperinflación, ha vuelto casi un 3% anualizado en términos reales desde 1870.

La plata es más volátil y está más correlacionada con la economía (y por tanto con la renta variable y otras materias primas). Por ello, no tiene el mismo potencial de diversificación. Así que, lógicamente, es una parte menor de la cartera en este sentido.

Hay un momento en que lo hace bien y otro en que lo hace mal. En pequeñas cantidades, tener algo de plata en una cartera puede reducir el riesgo y mejorar la rentabilidad.

Brokers de CFDs para el trading de plata

| CFD Brokers | Plataformas | Regulado por la | Cuenta de demo |

|---|---|---|---|

| xStation 5 | CySEC, KNF, FCA, FSC, DFSA | ||

| MT4, MT5, cTrader, TradingView | CySEC, ASIC, SVGFSA, FSCA, FSA | ||

| MetaTrader 4 y 5, TradingView, VTrade | FSCM, SCA, FSCA | ||

| ASIC: Australia, Bappebti: Indonesia, BaFin: Alemania, BIFSC: Belice, BVI FSC: Islas Vírgenes Británicas, BACEN & CVM: Brasil, CySEC: Chipre, CNMV: España, CMVM: Portugal, CSSF: Luxemburgo, CFTC: EE.UU., CBFSAI: Irlanda, CMA: Omán,, DFSA: Dubai, FCA: Reino Unido, FINMA: Suiza, FRSA: Abu Dhabi, FSA: Seychelles, FSCA: Sudáfrica, JFSA: Japón, JSC: Jordania, KNF: Polonia, MAS: Singapur, FSCM : Mauricio, CIRO: Canadá, SCA: Emiratos Árabes Unidos, SFC : Colombia, SCB: Bahamas, VFSC: Vanuatu. | |||

| Las operaciones con CFDs implican un importante riesgo de pérdida, por lo que no son adecuadas para todos los inversores. Entre el 70 y el 80% de las cuentas de los inversores minoristas pierden dinero al operar con CFD. | |||

Precios del plata en tiempo real

La plata como depósito de valor a largo plazo

El oro y la plata han conservado su valor durante miles de años, a diferencia de las monedas fiduciarias, que suben y bajan con los imperios y/o regímenes.

La gente ha utilizado el oro como depósito de riqueza y como medio de transmisión de riqueza de generación en generación. En menor medida, esto ha ocurrido con la plata. Durante más de 2.000 años, el oro y la plata han sido una forma de intercambio (aunque en menor medida en los tiempos modernos).

A lo largo de la historia, los gobiernos e imperios han utilizado sistemas monetarios basados en las mercancías. Esto ha sido principalmente el oro.

La plata también se ha utilizado como parte de un estándar bimetálico y a menudo se ha desarrollado a partir de un estándar de oro como medio para poner más dinero en circulación (es decir, añadiendo reservas de plata como forma aceptable de garantía para el dinero).

Como la naturaleza humana prefiere la gratificación instantánea, con el tiempo los imperios han acumulado deudas que superaban su capacidad de pago. Una forma fácil de salir de las deudas es crear más dinero para facilitar este proceso.

Dado que sólo hay una cantidad fija de oro y/u otros metales en reserva, y que las reservas de estos metales rara vez coinciden con la cantidad de deuda emitida (es decir, los derechos sobre estos metales), el sistema tiene una opción.

Pueden modificar el tipo de convertibilidad y depreciar efectivamente la moneda, adoptar nuevas fuentes de garantía para la moneda (por ejemplo, añadir reservas de plata a las de oro) o romper el vínculo por completo.

En este último caso, cambian a un sistema fiduciario en el que la creación de dinero puede ser ilimitada. Esto es siempre preferible, ya que la creación liberal de dinero y crédito proporciona un considerable poder adquisitivo, pero socava el valor del dinero a largo plazo. En igualdad de condiciones, esta situación es favorable para los metales preciosos denominados en esa moneda.

Los metales valen lo que vale la moneda que los compra. Los productos básicos, en general, se valoran en la moneda por una determinada cantidad de unidades.

El oro es una contra-moneda, o esencialmente un punto de referencia para el valor del dinero, y se beneficia del aumento de la creación de dinero en el tiempo. En efecto, actúa como la inversa del dinero. Esto también es parcialmente cierto para la plata.

También tienes un entorno provocado por la pandemia de Covid-19 en el que los tipos están a cero y hay que imprimir mucho dinero para compensar la falta de actividad económica y mantener los ingresos y el gasto en niveles aceptables.

El dinero acaba entrando en el fondo común de la riqueza. Esto incluye cosas como el oro, la plata y ciertas acciones que pueden clasificarse como tales.

Las empresas que producen cosas como alimentos y medicamentos básicos no verán afectados sus beneficios y se beneficiarán. Lo mismo ocurre con algunas empresas tecnológicas con flujos de caja muy largos (por ejemplo, algunas empresas tecnológicas) que no se ven tan afectadas como los ingresos que se ven alterados en el presente.

Riqueza material y financiera

Efectivo y bonos

De todas las monedas fiduciarias que han existido en los últimos cinco siglos, menos del cinco por ciento siguen existiendo.

Aunque es natural que los inversores construyan carteras en las que las posiciones están muy concentradas en su propia moneda, la diversificación de la exposición a las divisas puede ser tan importante como la diversificación entre clases de activos y geografías.

Acciones

Las empresas también van y vienen.

Las empresas más valiosas hoy en día son aquellas que son más o menos nuevas en los últimos 15 a 30 años, o que han obtenido gran parte de su valor de productos o tecnologías recién inventados.

Por ejemplo, Microsoft, que técnicamente no es una empresa nueva, ya que se fundó en la década de los 70, obtiene gran parte de su riqueza de la computación en nube y de las expectativas futuras del papel de la empresa en su construcción y en la captura de gran parte del mercado.

Del mismo modo, Apple obtiene la mayor parte de sus ingresos del iPhone y del ecosistema que surgió de él en 2007.

Amazon, Google y Facebook son tipos de empresas totalmente nuevos, creados en los años 90 y 00.

IBM no se ha adaptado lo suficiente al cambiante mundo de la tecnología, perdiéndose en gran medida tendencias como la computación en la nube, las redes sociales, la informática móvil y los chips de inteligencia artificial.

Un conglomerado petrolero como ExxonMobil se enfrenta a limitaciones de crecimiento. Walmart se perdió el cambio inicial hacia las compras en línea y nunca se convirtió en un actor importante en la nube como Amazon (a través de su producto AWS).

El panorama seguirá evolucionando de forma que resulte difícil predecir los ganadores y los perdedores.

A mediados de siglo, las tecnologías digitales seguirán evolucionando hacia la inteligencia artificial y sus subcategorías relacionadas (es decir, el aprendizaje automático, el aprendizaje profundo y el aprendizaje de refuerzo) y las empresas se esforzarán por aplicarlas comercialmente a una gran cantidad de aplicaciones para crear valor.

Es posible que algunos de los grandes ganadores de estas tendencias ni siquiera existan todavía, o que se estén desarrollando (o se vayan a desarrollar) a través de la rama de riesgo de una gran empresa o fondo como una idea independiente.

Empresas como AMD y Nvidia han arrebatado más cuota de mercado a los viejos incondicionales de los chips, como Intel.

Dicho esto, todas estas empresas, el contingente FAAMG + AMD + NVDA, son caras y las altas expectativas están incorporadas en sus precios. Prácticamente todo el mundo quiere un trozo de estas empresas porque están en el límite de la economía y sus precios se han subido mucho más de lo que ganan.

Como todo, hay riesgo de ejecución. Desarrollar estas tecnologías es una cosa. Aplicarlas comercialmente, satisfacer la demanda suficiente y hacerlo mejor que los demás para evitar la competencia (como cualquier otro negocio de alto potencial y alto margen) es otra.

Incluso las empresas que obtienen 20.000 millones de dólares o más de beneficios al año -por ejemplo, Apple, Google o Facebook- cotizan a unas 35 veces los beneficios en el momento de escribir este artículo.

El rendimiento de los beneficios es la inversa de eso (1/35), o sea, alrededor del 3% anual para una volatilidad alta. Se espera que crezcan con fuerza en el futuro; en teoría, este rendimiento debería aumentar. Pero son inversiones caras.

Además, cuando los rendimientos del efectivo son nulos y los de la renta fija son casi nulos (o incluso negativos), esto hace que los rendimientos de la renta variable también alcancen esos niveles.

Cuando los rendimientos del efectivo y de los bonos son cero, ya no se dispone de un tipo de descuento a partir del cual calcular el valor actual de los flujos de caja. Lo único que queda es la prima de riesgo que la gente espera ganar en la renta variable con respecto a la renta fija al asumir un mayor riesgo.

Históricamente, la renta variable ha rendido un 2-3% más que los bonos seguros a medio plazo (por ejemplo, a 10 años). Así, la rentabilidad del 2-3% en la renta variable y los múltiplos de beneficios en el rango de 30-50 veces (es decir, la inversa del 2-3%) no parecen tan descabellados.

Dado que el dinero en efectivo y los bonos seguros han proporcionado sistemáticamente rendimientos de entre el 3 y el 6% en la historia reciente, los múltiplos de los beneficios de la renta variable se han situado entre las 10 y las 20 veces. Cuando los rendimientos son generalmente decrecientes, la aplicación de estos rangos históricos ya no es válida.

Los inversores tienen que mirar cada vez más hacia los mercados emergentes y asumir otros tipos de riesgo (por ejemplo, riesgo de divisas, riesgo político) para encontrar este tipo de rendimientos más altos. O recurrir a alternativas como los metales preciosos y las materias primas.

Muchas empresas tecnológicas se consideran las "apuestas más seguras" del mercado. Pero cuando todos piensan igual, gran parte de esto se refleja en el precio. Sus resultados futuros no responderán a las grandes expectativas suscitadas por su reciente rendimiento fuera del valle de Covid-19.

Cualquiera que intente poner todos sus ahorros en activos financieros, ya sea efectivo, bonos o acciones, tendrá dificultades para hacer crecer su cartera en comparación con lo que este tipo de carteras ha rendido en el pasado.

Desde 1981, la rentabilidad del efectivo y de los bonos estadounidenses ha pasado del 15-20% a cero. Esa frialdad ha desaparecido.

Cuando la economía se contrae, el mercado de valores ha confiado en la caída de los rendimientos del efectivo y de los bonos para compensar la caída de los flujos de caja.

Además, el efecto de diversificación de los bonos, que solía compensar la caída de la renta variable, ha desaparecido, ya que los rendimientos de los bonos caen en las recesiones deflacionistas, lo que hace que sus precios suban.

Los rendimientos nominales de los bonos no pueden ser más negativos, pero cualquier normalización de los tipos reales o un repunte de la inflación puede hacer que estos rendimientos suban. En otras palabras, la ventaja de los bonos soberanos de los mercados desarrollados no es muy grande, mientras que la desventaja es grande. La relación riesgo/recompensa es asimétrica.

Hoy en día, la política monetaria y la compensación de la caída de la actividad económica se reducen a la monetización del gasto fiscal. La política monetaria basada en los tipos de interés ha dejado de ser la norma. Esto es una amenaza para la moneda.

Alternativas

Aquí es donde entran en juego las reservas alternativas de riqueza, como el oro, la plata, otros metales preciosos, las materias primas, la tierra y otros activos duros.

El oro, y en menor medida la plata, simplemente refleja el valor del dinero utilizado para comprarlo.

La utilidad del oro no ha aumentado en los últimos tiempos. La utilidad de la plata ha aumentado un poco con la expansión de la electrónica y otros productos de consumo. Pero el reciente movimiento de su precio ha estado en función de su uso como activo de reserva, no porque su utilidad haya aumentado recientemente de forma significativa.

La oferta de dinero disponible para comprar plata ha aumentado, por lo que el plata ha aumentado en términos monetarios y el valor del dinero ha disminuido en términos monetarios.

Por lo tanto, es útil tener estas reservas alternativas de riqueza - oro, plata, activos duros - para sortear la situación viral y su impacto en los ingresos y gastos.

Históricamente, hemos visto grandes devaluaciones de la moneda tras las crisis de la deuda.

En la historia reciente, desde el cambio de siglo, el valor del dinero ha caído en relación con el oro debido a :

a) grandes cantidades de dinero y creación de crédito, y

b) bajos tipos de interés reales (es decir, bajos tipos de interés en relación con las tasas de inflación).

El sistema monetario mundial desde 1971 (y cada vez más desde entonces) ha sido un sistema de tipos de cambio flotantes. La mayoría de los países han tenido políticas monetarias independientes y flujos de capital libres.

Como resultado, las grandes rupturas abruptas del pasado -por ejemplo, 1933, 1971- no se han producido ni es probable que se produzcan.

En cambio, se ha producido una devaluación más gradual de la moneda frente a los metales preciosos, en forma de aumento del precio de la onza.

Con un entorno altamente endeudado que no ha hecho más que empeorar debido a Covid-19, los tipos reales no pueden subir mucho para mantener el servicio de la deuda bajo.

Los tipos de interés deben mantenerse bajos en términos reales y nominales para mantener la economía en marcha. Siempre es mejor devaluar una moneda que inducir un dolor económico.

Sin embargo, algunos países están limitados y tendrán problemas de balanza de pagos e inflación si deciden devaluar, y tendrán que aceptar los malos resultados a través de unos ingresos más bajos.

En los mercados desarrollados, los tipos de interés bajos y, en algunos casos, negativos, no han proporcionado una compensación suficiente para que el nuevo dinero y el crédito sean atractivos de poseer, lo que ha llevado a los bancos centrales a tener que comprarlos ellos mismos.

Y como los rendimientos son muy bajos e imprimen más dinero, cada vez más gente busca otras reservas de riqueza, como el oro y la plata.

Un dólar estadounidense que se debilita permanentemente

La debilidad a largo plazo del dólar suele anticiparse debido a los déficits comercial y presupuestario de Estados Unidos, así como a su elevado nivel de deuda externa (en torno al 45% del PIB). El dólar sigue siendo la principal moneda de reserva del mundo, pero hay indicios de que esta situación podría cambiar, sobre todo por la excesiva dependencia de la deuda y las crecientes tensiones geopolíticas, en particular con China.

Los metales preciosos, como el oro y la plata, tienden a beneficiarse de la debilidad del dólar, ya que sus precios suelen subir cuando el dólar cae. En 2024, hay indicios de que el ciclo alcista de 16 años del dólar podría estar llegando a su fin, lo que respaldaría el valor de estos activos refugio. La caída de la divisa estadounidense podría hacer aún más atractivas las materias primas, en particular el oro, que ha alcanzado recientemente máximos históricos, y la plata, dado su papel respectivo como cobertura de la inflación y refugio en tiempos de incertidumbre económica.

Los tipos de interés reales también son un factor clave que influye en el oro y la plata. Cuando los tipos de interés son bajos, disminuye el interés por mantener monedas fiduciarias y se fomenta la inversión en metales preciosos, que suelen considerarse un depósito de valor más estable en tiempos de incertidumbre económica.

Así pues, las políticas monetarias expansivas y el aumento de la deuda estadounidense deberían seguir pesando sobre el dólar, creando un entorno favorable para los metales preciosos, que siguen siendo activos estratégicos para los inversores que buscan protección contra el debilitamiento de la moneda y la inflación futura.

Finanzas estadounidenses

- Deuda pública nacional: En 2024, la deuda pública nacional rondaba los 33 billones de dólares, es decir, el 97% del PIB, y se espera que aumente a largo plazo hasta el 166% en 2054. Este aumento se debe principalmente a un incremento del gasto público superior a los ingresos fiscales.

- Deuda del sector privado: Aunque es difícil de calcular con precisión, la deuda del sector privado sigue siendo importante y continúa creciendo, impulsada por la subida de los tipos de interés y el aumento del gasto en sectores como el inmobiliario y la sanidad.

- Seguridad Social y Medicare: La deuda de la Seguridad Social asciende a unos 25,2 billones de dólares a lo largo de 75 años, y el gasto de Medicare se prevé en 53,8 billones de dólares, con los recientes ajustes debidos a los cambios en la cuenta individual de 2022.

- Deuda total no financiada: Se prevé que las obligaciones no financiadas de la Seguridad Social, Medicare y otros programas sociales asciendan a unos 153,7 billones de dólares a largo plazo.

El PIB anual se mantiene en torno a los 26 billones de dólares, con unos ingresos fiscales federales cercanos a los 4,9 billones. Estas enormes deudas, junto con el desequilibrio estructural entre ingresos y gastos, imposibilitan el reembolso íntegro de las obligaciones actuales, y es probable que los déficits sigan acumulándose.

Estas cifras muestran la magnitud de los retos fiscales a los que se enfrentará Estados Unidos en las próximas décadas.

En general, hay tres formas de rectificar las situaciones problemáticas de la deuda a nivel soberano:

- Reducir el gasto

- Aumentar los impuestos (más ingresos no siempre significa más impuestos)

- Depreciar la moneda

Estados Unidos no puede recortar el gasto lo suficiente y nunca obtendrá los ingresos fiscales que necesita. Los ingresos y los gastos se clasifican generalmente como "transferencias de riqueza" y rara vez son suficientes en tiempos de crisis económica para cubrir los desequilibrios y los déficits de financiación. Los gastos no pueden reducirse mucho porque la gente depende de estos ingresos. No se pueden aumentar los impuestos porque los ingresos ya están deprimidos y los tipos impositivos más altos provocan la fuga de capitales y el comportamiento de arbitraje.

Es necesario pasar por la "puerta número 3", el canal del dinero. Como ya se ha dicho, es inevitable que el dólar estadounidense disminuya a largo plazo.

Históricamente, siempre se recurre a la tercera opción porque es discreta, estimula las economías y los activos de riesgo y es políticamente aceptable.

A lo largo de los debates sobre el estímulo de Covid-19, se puede ver cómo la gente de ambos lados del pasillo está promoviendo activamente la impresión de más dinero, porque cualquier cambio en el presupuesto no es una opción.

Dada la situación financiera de EE.UU., con grandes déficits anuales que, naturalmente, podrían rondar el 10% del PIB y una deuda y pasivos similares a la deuda de unas 15 veces el PIB, va a ser necesario imprimir mucho más dinero.

Esto debilitará al dólar, aunque no significa que el dólar vaya a perder su condición de moneda de reserva a corto plazo. Este es un problema a largo plazo que depende de que el resto del mundo desarrolle un sistema mejor.

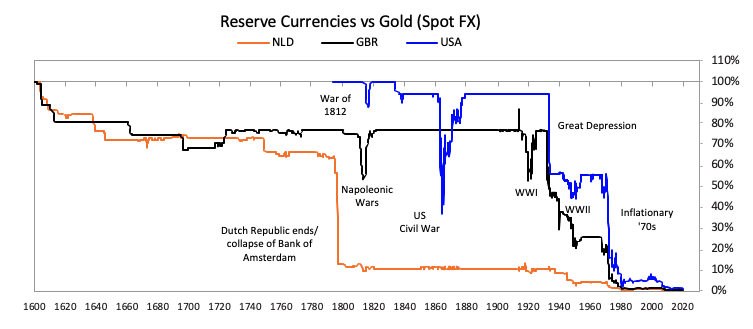

Por eso el estatus de moneda de reserva tiende a perdurar con un imperio mucho después de su relativo declive. Lo mismo ocurrió con los imperios holandés y británico. En relación con el oro, el florín holandés no bajó hasta finales del siglo XVIII, y la libra esterlina no bajó hasta antes de la Segunda Guerra Mundial.

Estados Unidos ya se ha enfrentado a estos problemas. Aunque esto ha supuesto grandes pérdidas para el dólar frente al oro, Estados Unidos no ha perdido su condición de moneda de reserva.

En cuanto a cuál será la próxima moneda de reserva, podría ser un patrón metálico, un híbrido (por ejemplo, los DEG), otro imperio como China, o podría seguir en manos de Estados Unidos durante mucho tiempo.

Invertir en oro o plata significa no tener que tomar una posición específica sobre cuál será ese "próximo sistema" o "próximo imperio". No está apostando por una única moneda fiduciaria, sino por otro tipo de sistema monetario.

En cualquier caso, los acontecimientos que presionan a las divisas -crisis de deuda, pandemias, catástrofes naturales, etc.- plantean una cuestión más fundamental: ¿cuál es la mejor manera de afrontarlos? - En cualquier caso, los acontecimientos que presionan a las divisas -crisis de la deuda, pandemias, catástrofes naturales, etc.- plantean una cuestión más fundamental: ¿cuál es el valor del dinero?

En los mercados desarrollados, las monedas fiduciarias son todas fundamentalmente débiles. Lo sabemos porque tienen poco o ningún interés.

En algunos casos, hay que pagar intereses para poseerlos (por ejemplo, depósitos en JPY, CHF y algunos EUR), lo que es lo contrario de la típica relación de préstamo y crédito.

Parece muy poco probable que los tipos de interés nominales bajen, por ejemplo, a 300 puntos básicos.

Los tipos de interés sólo pueden ser negativos hasta el punto de que la rentabilidad de los bancos se agote y el atesoramiento de efectivo sea más lógico. La gente recurrirá a alternativas monetarias como el oro, la plata y ciertos tipos de acciones y activos similares a las acciones, como la tierra.

Las carteras están muy poco diversificadas en lo que respecta a las divisas. No sólo las monedas de los mercados desarrollados o emergentes, sino también otros tipos de sistemas monetarios que los países utilizan y abandonan con el tiempo.

Por eso puede ser útil poseer oro, plata, otros metales preciosos, materias primas y otros activos duros en cantidad.

Broker para invertir en oro, plata, paladio y platino físicos

La plata como cobertura de la inflación

El oro suele servir como inverso del dinero, y el dinero también desempeña este papel en cierta medida. La inversa del dinero, a largo plazo, es la inflación.

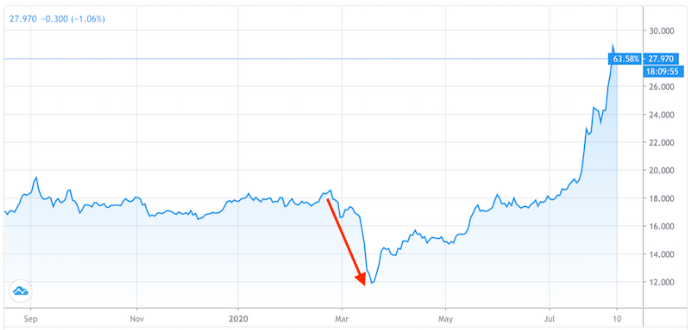

Sin embargo, no es necesario que se produzca una inflación monetaria para que el oro o la plata vayan bien. En el momento de escribir este artículo, la plata ha subido más de un 100% desde el mínimo de marzo de 2020, aunque la inflación ha sido muy baja. De hecho, probablemente haya sido negativo en su conjunto, dada la contracción de los ingresos y del gasto, aunque esto depende de cómo se mida.

Las previsiones de inflación para los próximos 30 años en EE.UU. son sólo del 1,60%.

Sin embargo, para que los precios de los activos justifiquen sus altísimos niveles en relación con el nivel de beneficios producidos, probablemente habrá que hacerlo en forma de mayores niveles de inflación. Es posible que prevalezcan las fuerzas deflacionarias (por ejemplo, los altos niveles de deuda, el envejecimiento de la demografía, etc.).

Pero los precios de los activos no podrán mantener niveles tan altos indefinidamente, a menos que el crecimiento nominal se recupere. No es probable que el crecimiento real sea elevado, dados los bajos niveles de productividad y de crecimiento de la mano de obra. La estanflación es una posibilidad.

Año tras año, la mayoría de las monedas fiduciarias pierden su poder adquisitivo debido a la inflación.

El oro y la plata tienden a conservar su valor a lo largo del tiempo porque su precio es relativo a las distintas monedas fiduciarias y, por tanto, aumentan su valor a largo plazo (con una gran volatilidad a corto y medio plazo).

Dado que las sociedades y las culturas le asignan un valor, el oro se utiliza como depósito de riqueza y suele tener mayor demanda a nivel local cuando la moneda nacional pierde su valor.

La relación del oro con la inflación no es lineal en el tiempo. El oro no suele mostrar una correlación muy fuerte con la inflación cuando ésta es moderada. Pero empieza a tener una fuerte correlación cuando la inflación supera un determinado umbral.

El principal motor del oro es la desviación de la tendencia de la inflación, no necesariamente su nivel absoluto.

Esto tiene sentido, ya que el principal determinante del rendimiento de un activo es el cambio de expectativas para el futuro. Todos los activos compiten entre sí por la liquidez disponible (es decir, el dinero y el crédito) en el sistema. El actual entorno de debilidad económica pero de expansión de la liquidez proporciona una gran desviación en la expectativa de los resultados de la inflación tanto en la economía financiera como en la real.

La renta variable se comporta mejor en un entorno de inflación moderada. La inflación aumenta la probabilidad de que el banco central endurezca la política monetaria, lo que es malo para las acciones. La deflación suele coincidir con las contracciones económicas, lo que también es malo para la renta variable. Cuando la renta variable va mejor, se reduce la demanda de oro y plata, entre otros activos.

Las expectativas de inflación varían naturalmente con el tiempo. A finales de los años 70 y principios de los 80, la inflación del 6% en Estados Unidos parecía razonable. Hoy en día, sería unas cuatro veces la magnitud de las expectativas de inflación incorporadas en los mercados durante un periodo indefinido.

La mejor correlación entre el rendimiento del oro y el de otros metales preciosos no es a través del nivel absoluto, sino cuando se ajusta a su tendencia.

La protección de la plata contra la deflación

Los metales preciosos no sólo son buenos en tiempos de inflación, sino también en tiempos de deflación, cuando suelen subir moderadamente.

La deflación suele producirse cuando la actividad económica se reduce y las necesidades del servicio de la deuda empeoran debido a la caída de los ingresos. Esto conduce a una reducción de los precios de los activos financieros y de los bienes y servicios.

En tiempos de deflación, la gente es más propensa a ahorrar más y a mantener sus activos en efectivo. Esto puede ser en forma de dinero base, deuda pública a corto plazo o un refugio seguro como el oro y/o la plata.

Dicho esto, si la gente necesita dinero en efectivo para pagar deudas o gastos, o si necesita algo muy líquido, también puede significar que necesita salir de los metales preciosos. Lo vimos en los primeros días del colapso de Covid-19.

En los años 30, durante la depresión, el oro se consideraba una de las mejores formas de almacenar la riqueza. Se podía canjear en cualquier momento por una cantidad fija de dinero. La minería de la plata se había desarrollado mucho en Norteamérica durante el siglo XIX y su mercado también.

Dado que Estados Unidos se rige por el patrón oro y no por un patrón bimetálico (como habían sugerido algunos políticos a finales del siglo XIX para aumentar la oferta monetaria), la plata no estaba sometida a la misma presión reguladora.

Con el fin de inyectar más liquidez en la economía para estimular la recuperación, el presidente Roosevelt prohibió la posesión de oro mediante la Orden Ejecutiva 6102 en 1933.

El mínimo de 100 años del oro se alcanzó a 0,28 dólares por onza en el verano de 1932. Esto ocurrió también en el momento más álgido del endurecimiento monetario. La Reserva Federal compró bonos del Tesoro para bajar aún más los tipos de interés en julio de 1932, lo que también coincidió con la caída de la bolsa.

Estados Unidos rompió el patrón oro de 1933 a 1944. El sistema monetario de Bretton Woods convirtió al dólar estadounidense en la principal moneda de reserva del mundo y lo vinculó al oro.

Este sistema funcionó hasta agosto de 1971, cuando las demandas de oro eran demasiado grandes en relación con la cantidad de reservas de oro. El dólar fue retirado unilateralmente del patrón oro, que se caracteriza por la libre circulación de los precios a partir de esa fecha.

Esto condujo a una enorme subida de los precios del oro y la plata a lo largo de la década. El oro estaba a 35 dólares por onza el día que se rompió el vínculo y a 678 dólares al final de la década. La plata valía 9,50 dólares la onza en agosto de 1971 y casi 120 dólares la onza a finales de la década.

Una vez que la alta inflación se detuvo en 1981 por un fuerte aumento de los tipos de interés por parte del entonces presidente de la Fed, Paul Volcker, el oro y la plata entraron en prolongados mercados bajistas desde aproximadamente 1981 hasta el año 2000.

El rendimiento del dinero y de los bonos (es decir, la promesa de entregar dinero a lo largo del tiempo) era elevado en términos reales, lo que provocó una disminución de la demanda de alternativas.

Hoy en día, nos encontramos en la situación opuesta, donde los rendimientos nominales y reales son bajos, alimentando la demanda de otras formas de riqueza.

Un suministro relativamente estable de oro

Desde 2000, el crecimiento de las reservas mundiales de oro y plata ha variado ligeramente, reflejando las tendencias económicas mundiales y las necesidades industriales. En 2024, la producción mundial de oro aumentó un 4% interanual, y se espera un incremento para el conjunto del año. Esto representa una tasa de crecimiento anual ligeramente superior al 1% observado a largo plazo, gracias sobre todo a las expansiones mineras en Canadá, China y Ghana. Sin embargo, los elevados costes de extracción (all-in sustaining cost o AISC) están limitando ciertas expansiones rápidas.

En cuanto a la plata, se espera que la producción minera mundial aumente un 4% en 2024, alcanzando un máximo de 843 millones de onzas, debido principalmente a la mejora de las operaciones mineras en México, Rusia y Chile. El crecimiento medio desde 2000 se ha situado en torno al 1,7% anual, ligeramente por debajo de la media actual. Como en el caso del oro, la demanda está impulsada por la industria, sobre todo en los sectores de la electrónica, la automoción y los paneles fotovoltaicos.

El hecho de que la creación de dinero aumente mucho más deprisa que la oferta física de oro y plata sigue incrementando la presión inflacionista sobre estos metales, lo que sugiere que los precios podrían subir aún más, sobre todo en caso de política monetaria expansiva o de crisis económica.

Una cobertura contra las tensiones geopolíticas

El papel de los metales preciosos no es sólo monetario o financiero, sino también geopolítico. Como muchas cosas, el oro es más útil en este contexto, aunque la plata también puede desempeñar un papel.

Cuando las tensiones geopolíticas y/o sociales aumentan o hay menos confianza en los gobiernos, se suele buscar el oro.

En general, las acciones caen, mientras que los bonos y otros refugios suben de valor.

Por ejemplo, hemos visto subir los precios del oro y la plata en relación con cualquier recrudecimiento de las tensiones con Corea del Norte e Irán.

Fracaso del mercado

Durante la crisis del coronavirus, los mercados de metales preciosos se vieron sacudidos por la interrupción de las cadenas de suministro de oro y plata, y los operadores vendieron todo tipo de activos por problemas de liquidez.

En los tres meses que van de marzo a junio de 2020, la división Comex de la Bolsa Mercantil de Nueva York aumentó su almacenamiento de oro hasta los 30 millones de onzas troy. Aproximadamente el 75% de este oro había entrado en los últimos tres meses.

La avería se debió en gran medida a la inmovilización de los aviones comerciales.

La mayor parte del oro físico se almacena en Londres y se entrega en Nueva York. Las empresas de seguridad reciben la carga aérea en la pista y la entregan en determinados almacenes.

Transportar el oro de Londres a Nueva York suele costar 0,20 dólares por onza, fundir los lingotes londinenses, más pesados, para ajustarlos a las normas de entrega de Nueva York, y unos 0,10 dólares por onza en concepto de financiación.

Si hay una diferencia de 5 dólares por onza entre los precios de Nueva York y Londres, el beneficio neto es de unos 400.000 dólares por envío, menos el coste de fletar el avión. (Rara vez envían más de cinco toneladas en un mismo vuelo por los costes del seguro y por si ocurre algo).

En el punto álgido de la epidemia en Nueva York, en marzo y abril de 2020, la mayoría de los aviones que despegaron fueron favorecidos para transportar equipos médicos, no lingotes de oro u otros metales.

A medida que el mercado se aleja del mínimo del 23 de marzo, aumenta la demanda de oro y plata por parte de los inversores estadounidenses.

El efecto de la política monetaria sobre la plata

En igualdad de condiciones, la relajación de la política monetaria es positiva para el plata denominado en esa moneda.

Unos tipos de interés reales más bajos reducen el rendimiento del dinero y de los bonos con intereses, de ahí el deseo de encontrar alternativas.

Además, en un mundo de tipos bajos y de opciones tradicionales agotadas (es decir, tipos de interés a corto plazo más bajos, compras de activos financieros), los inversores se preparan para volver a otras políticas.

Por ejemplo, la Reserva Federal de EE.UU. no ha utilizado el control de la curva de rendimiento (YCC; también conocido como tope de tipos) desde después de la Segunda Guerra Mundial.

La idea básica del YCC es limitar el rendimiento de la deuda pública para controlar los costes de los préstamos. En otras palabras, la Fed compraría una cantidad ilimitada de deuda si los rendimientos alcanzan un determinado nivel.

La Segunda Guerra Mundial fue una empresa muy costosa en relación con los niveles de producción de la economía y el YCC contribuyó a mantener bajos los costes de los préstamos. Al mismo tiempo, si los rendimientos estadounidenses a medio plazo están efectivamente controlados, el mercado pierde una importante referencia con la que se mide el resto del universo de inversión. El Tesoro estadounidense a 10 años ya ha perdido gran parte de su tradicional efecto de señalización, dado el control del banco central sobre el mercado.

Debido a la elevadísima relación entre la deuda y la producción, los principales bancos centrales del mundo no subirán los tipos de interés durante mucho tiempo. La Fed ha anunciado tipos de interés cero hasta 2022, pero tardará mucho más.

Según ciertas medidas, como la suma de la inflación y la proporción de personas empleadas con respecto a la población total (el "índice de miseria"), se necesita una mejora significativa para que la economía esté lo suficientemente sana.

Esto seguirá siendo un viento justo para el plata.

El ciclo histórico

Hay sistemas monetarios más o menos basados en las mercancías y sistemas monetarios fiduciarios.

También hay un híbrido entre los dos que podría clasificarse como un tercero. En algunos casos, los billetes están respaldados por una mercancía (normalmente oro y, en menor medida, plata).

Cuando se necesita una flexibilización de la política monetaria, el gobierno puede cambiar la convertibilidad entre la mercancía y la cantidad de dinero que representa.

Por ejemplo, durante un largo periodo antes de la ruptura del vínculo oro-dólar en marzo de 1933, cada onza de oro era convertible en 20,67 dólares. En el periodo que precedió a la siguiente gran desvinculación en agosto de 1971, cada onza de oro era convertible por 35 dólares.

También pueden abandonar por completo el uso de materias primas y tener un sistema sin restricciones, que sería un sistema fiat puro.

Actualmente, vivimos en un mundo fiat y todas las monedas de reserva flotan libremente. (Los países vinculados al euro están en un sistema cuasi-fiat).

Pero, con el tiempo, las obligaciones de la deuda se acumulan y nunca pueden ser devueltas. La gente no quiere que se le pague en una moneda depreciada y por eso pierde la confianza en ella.

Los países salen de sus problemas monetarios adoptando un sistema con un respaldo muy duro. Normalmente se trata de oro y/o plata. Pero puede ser cualquier cosa que no esté sujeta a grandes variaciones de la oferta o la demanda.

Entonces, eliminan la antigua moneda.

Entonces el ciclo comienza de nuevo, pero finalmente la creación de dinero y crédito es demasiado restrictiva en estos sistemas, por lo que cambian la convertibilidad entre el dinero y la cantidad de la mercancía o abandonan el sistema de mercancías por completo.

Estamos en la parte del ciclo en la que los tipos de interés están a cero en cada una de las tres principales divisas de reserva (USD, EUR, JPY) y lo están consiguiendo en el otro gran sistema monetario/crediticio del mundo (China), mientras se crean cantidades de dinero sin precedentes para aliviar la excesiva carga de la deuda.

Mientras tanto, los tipos de cambio de estas monedas pueden seguir siendo altos en relación con otras porque:

a) tienen que imprimir mucho dinero para satisfacer la demanda, por lo que la oferta de dinero es insuficiente en relación con la demanda, y/o

b) hasta que se produzcan impagos y reestructuraciones, lo que reduce la demanda de divisas.

Los puntos de inflexión en los regímenes monetarios son raros. Los sistemas monetarios pueden funcionar correctamente durante décadas antes de que se imponga un nuevo paradigma.

Por lo tanto, como los inversores se acostumbran a los acontecimientos que han vivido en el pasado reciente, tienden a subestimar la probabilidad de que se produzcan.

El último punto de inflexión importante para los Estados Unidos fue en 1971 (hace medio siglo), cuando los Estados Unidos pasaron de un sistema vinculado al oro a un sistema puramente fiduciario. Esto provocó una fuerte subida del precio del oro, y de su prima la plata, frente al dólar estadounidense, ya que se imprimieron más dólares para satisfacer las demandas sobre ellos. Hoy nos encontramos en una situación similar, que la pandemia de Covid-19 no ha hecho más que agravar.

El hecho de que estos cambios tiendan a producirse explica por qué pequeñas cantidades de oro, plata, otros metales preciosos, materias primas y otros activos duros son importantes para una cartera y por qué puede ser útil para las carteras diversificar entre muchas monedas y sistemas monetarios diferentes.

La principal desventaja de la plata en una cartera

Incluso un depósito de riqueza bien establecido como la plata, cuya historia se remonta de una forma u otra a miles de años atrás, tiene sus propios problemas.

La plata no es un mercado especialmente grande en términos de tamaño. Sólo representa el 0,5% del tamaño de los mercados bursátiles mundiales (unos 100 billones de dólares) y entre el 0,1 y el 0,2% del tamaño de los mercados de deuda mundiales (unos 350 billones de dólares).

Debido a su pequeño tamaño y a su relativa falta de liquidez, tiene una capacidad limitada para acoger grandes transferencias de riqueza desde mercados de activos más tradicionales.

Sin embargo, puede funcionar razonablemente bien como activo de reserva para pequeñas cantidades de dinero. No siempre subirá en una crisis patrimonial adversa. Su uso industrial lo vincula al ciclo del crédito. Pero es probable que lo haga bien frente a la renta variable en términos relativos.

Como cualquier clase de activo, hay un momento en el que funcionará bien y otro en el que funcionará mal en una cartera.

Una de las mejores cosas que los inversores pueden aprender a hacer es mezclar bien los activos para crear una cartera que pueda funcionar bien en varios entornos y proporcionar una mayor rentabilidad por cada unidad de riesgo.

El oro frente a la plata se basa en cuatro factores principales

Volatilidad

La plata es más volátil que el oro. Desde el punto de vista del dimensionamiento y el equilibrio para el inversor a largo plazo, esto significa que la posición de la plata en una cartera será menor.

Para un trader que necesita volatilidad, el movimiento extra puede ser una ventaja. Las oscilaciones de precios más grandes están disponibles y los operadores pueden tratar de explotarlas. Los vendedores de opciones también pueden beneficiarse de los niveles de volatilidad relativa más altos. Este tipo de participantes en el mercado suelen vender opciones y cubrir la posición subyacente en delta y/o gamma.

Desde esta perspectiva, la volatilidad de la plata puede suponer una ventaja sobre el oro desde el punto de vista comercial.

¿Por qué la plata es más volátil?

Depende en gran medida del tamaño del mercado. Un mercado más pequeño y menos líquido significa que su precio es más fácil de mover cuando se dan órdenes.

Durante los mercados alcistas, la plata tiende a subir más que el oro. Durante el mercado alcista de los metales preciosos de 2001 a 2011, la plata subió un 904%, frente al 636% del oro. De 1993 a 1996, la plata subió un 63%, frente al 28% del oro.

Pero la volatilidad va en ambos sentidos. Los mercados bajistas de la plata suelen ser más pronunciados que los del oro. Lo mismo ocurrió durante la crisis de Covid-19, cuando los precios se desplomaron cerca de un 50% en pocas semanas, frente a sólo un 15% en el caso del oro.

El siguiente gráfico de la evolución relativa de los precios del oro y la plata durante los siete meses y medio de 2020 confirma la mayor volatilidad de la plata (casi el doble que la del oro).

Liquidez

El mercado del oro no es especialmente líquido, pero es mucho más líquido que el de la plata, dado el tamaño del mercado y el volumen global negociado.

El mercado del oro suele ser entre 5 y 8 veces mayor que el de la plata.

Es fácil entrar y salir de los mercados del oro y la plata, ya sea a través de los mercados de futuros (por ejemplo, GC, MGC, futuros SI en NYMEX) o a través de un ETF (por ejemplo, GLD, SLV). Pero es más difícil hacer grandes compras del metal sin que se mueva su precio.

Sin embargo, el trading de pequeños volúmenes de metales no debería ser un problema.

Costes de almacenamiento y seguridad

Las tenencias físicas de oro y plata conllevan costes de almacenamiento y seguridad. El oro suele colocarse en cámaras acorazadas y otras instalaciones seguras, lo que implica alquiler, seguro y transporte.

Incluso si se opta por mantener los metales preciosos en forma de contrato de futuros o de un ETF, estos costes se siguen teniendo en cuenta.

El oro y la plata son mercados estructuralmente contangos, lo que significa que la curva de precios a plazo se inclina hacia arriba para reflejar estos costes a lo largo del tiempo.

Si se toma una inversión fija, digamos un millón de dólares de cada uno, la plata ocupará más volumen que el oro en un almacén seguro. Con un millón de dólares se compran unas 35.700 onzas troy de plata si el precio es de unos 28 dólares, mientras que se obtienen 500 onzas de oro a unos 2.000 dólares la onza. Esto supone unas 2.500 libras o 1.100 kilogramos de plata (frente a las 35 libras o unos 16 kilogramos del oro).

En otras palabras, por el mismo valor, la plata ocupará unas 70 veces más de espacio y peso. Esto aumenta los costes de almacenamiento asociados y encarece también el transporte. Esto también se reflejará en la pendiente relativa de la curva de futuros de la plata o en el precio de un ETF respaldado por futuros de la plata, en igualdad de condiciones.

Diversificación

Como se ha mencionado anteriormente en el artículo, el oro ofrece una ventaja de diversificación sobre la plata, dados sus usos industriales y, por tanto, su vínculo con el ciclo económico. El uso industrial del oro es escaso, mientras que la demanda industrial de la plata puede influir en los precios asociados a la evolución positiva del ciclo económico.

Esto hace que el oro tenga una menor correlación con todas las demás clases de activos.

Los bancos centrales compran oro para diversificar su exposición al dólar, al euro, al yen y a otros sistemas. Sin embargo, no son compradores en el mercado de la plata.

Conclusión

La plata forma parte de la historia monetaria desde hace miles de años. La gente ha valorado la plata y otros metales preciosos, y la plata se ha entrelazado con la cultura y la sociedad en todo el mundo.

Aunque en los cursos de economía ya no se habla mucho de oro o plata desde que Estados Unidos abandonó el patrón oro en 1971, la plata sigue siendo un importante activo de reserva.

Muchos inversores no poseen suficiente cantidad. Como la renta variable se ha comportado relativamente bien desde la crisis financiera, la gente se aferra a lo que le ha ido bien y tiende a infravalorar otras clases de activos.

Con las economías desarrolladas en una situación financiera y monetaria difícil, el oro y la plata deberían desempeñar un papel más importante en el futuro.

Los tipos de interés nominales son cero o negativos en todo el mundo desarrollado. Los tipos reales son negativos. Los inversores utilizan los metales preciosos como forma de cobertura.

Como el efectivo y los bonos no ganan nada, y las acciones no ganan mucho más, esto significa que hay más espacio para almacenes alternativos de riqueza en el futuro.

El oro es el principal activo al que recurren las economías para respaldar el dinero cuando las monedas fiduciarias pierden su valor. Históricamente, la plata también ha tenido cierto valor en este sentido.

Actúa como una forma de diversificación de los diferentes sistemas monetarios que se han utilizado a lo largo de la historia.

En una cartera, la plata representa alrededor del 1-2% de la asignación global (y alrededor del 10% para el oro).