![]()

تداول الفضة: كيف تستثمر لتنويع محفظة

- نسبة الذهب / الفضة

- النقود كأصل احتياطي

- دور المال في المحفظة

- وسطاء CFD لتداول الأموال

- الرسم البياني للمال في الوقت الحقيقي

- المال كمخزن طويل الأجل للقيمة

- سماسرة للاستثمار في الذهب والفضة والبلاديوم والبلاتين المادي

- ضعف السوق

- تأثير السياسة النقدية على المال

- الدورة التاريخية

- العيب الرئيسي للمال في المحفظة

- الذهب مقابل الفضة على أساس أربعة عوامل رئيسية

- استنتاج

عادةً لا تكون الأموال هي الأولوية الأولى للتخصيص في محافظ معظم الأشخاص. ومع ذلك ، فإنه يلعب دورًا مهمًا عند تخصيصه بالمبلغ المناسب الذي يمكن أن يؤدي إلى تحسين العوائد وتقليل المخاطر.

بالنسبة لتجار المعادن الثمينة ، يعتبر الذهب سوقًا أكثر شيوعًا. تشتري المؤسسات الكبيرة الذهب للتحوط من مخاطر العملات عندما تصبح أسعار الفائدة الحقيقية والعائدات على الأصول الأخرى غير مقبولة. تشتري البنوك المركزية الذهب ، وليس الفضة ، كأصل احتياطي لتنويع تعرضها للعملات.

يعمل المال كسلعة أكثر من كونه عملة. نظرًا لأن الفضة مرتبطة ارتباطًا وثيقًا بالذهب ، فسيتم ذكرها أيضًا بشكل متكرر في هذه المقالة.

في عام 2024، تُقدّر احتياطيات الفضة في العالم بحوالي 21.5 مليار أوقية، في حين ستبلغ احتياطيات الذهب حوالي 1.83 مليار أوقية، وهو رقم مستقر مقارنةً بالسنوات السابقة. ويمثل سوق الفضة حاليًا حوالي 610,000 طن من الاحتياطيات المتاحة، خاصة في أمريكا الجنوبية، ولا سيما في بيرو والمكسيك وشيلي. وهذا يعادل قيمة تقريبية تبلغ 500 مليار دولار للفضة، مقارنة بحوالي 12 تريليون دولار للذهب.

من المتوقع أن يزيد المعروض السنوي من الفضة زيادة طفيفة بنسبة 3% في عام 2024، إلى ما يزيد قليلاً عن مليار أوقية، وذلك نتيجة لزيادة إنتاج المناجم بشكل أساسي. ومع ذلك، يتم امتصاص حوالي نصف هذا الإنتاج من قبل الصناعة، لا سيما في قطاعي الإلكترونيات والألواح الكهروضوئية. وعلى سبيل المقارنة، يُستخدم الذهب بشكل أساسي في الاستثمار والمجوهرات، مما يمنحه استقرارًا أكبر في الاستخدام.

لذا، على الرغم من أن الفضة لديها معروض أكبر من الذهب، إلا أن تقلباتها وأسعارها تتأثر أكثر بالتقلبات الصناعية ومحدودية المعروض. تستمر أسواق الفضة والذهب في التطور بديناميكيات مختلفة، مما يؤثر أيضًا على قيمتهما وسيولتهما في الأسواق العالمية.

تؤكد هذه الأرقام أنه، كما هو الحال مع الذهب، يمكن أن يكون لضخ رأس مال صغير نسبيًا تأثير كبير على سوق الفضة بسبب صغر حجمها.

يتم التعامل مع الذهب على أنه أصل أو عملة نقدية أكثر من كونه سلعة تخضع لاعتبارات العرض والطلب.

المال ، من ناحية أخرى ، هو مزيج من الاثنين.

المال هو مخزن للثروة في نفس الوقت ، وهو أحد الخصائص المهمة للعملة (والآخر هو وسيلة للتبادل). كما أنه منتج أساسي يستخدم في الطب (وهو غير سام) وفي رقائق LED وشاشات اللمس والمفاعلات النووية والتطبيقات الصناعية الأخرى.

تتميز الفضة بموصلية حرارية وكهربائية عالية ، مما يجعلها مثالية للتطبيقات الكهربائية ويصعب استبدالها بمعادن أقل تكلفة. كما أنه مرن ومرن للغاية ، لذا يمكن تسويته إلى صفائح أو شدها إلى أسلاك.

إنه غير قابل للتآكل ولا يتأكسد ، ولكن ليس بنفس القدر مثل الذهب.

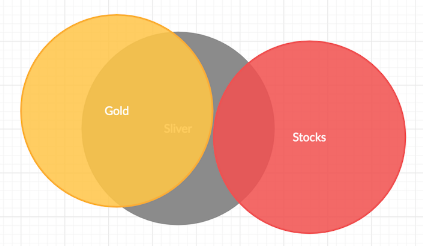

يستخدم الذهب بشكل أساسي كأصل احتياطي. ارتباطها بالأسهم هو في الأساس صفر.

بالنظر إلى أوجه التشابه مع الذهب ، فإن ارتباط الفضة بالمعدن الأصفر مرتفع جدًا عند 0.80.

ومع ذلك ، نظرًا لاستخداماته الصناعية ، يتمتع المال بنشاط اقتصادي أكبر حيث تستخدمه الشركات لبناء سلع مختلفة. لذلك ، فإنه يظهر بعض الارتباط مع الأسهم. في هذه الحالة ، يكون معامل الارتباط للمال والأسهم 0.26.

الارتباطات ديناميكية وأثر رجعي. لذلك لا يتعين عليك الاعتماد عليها بقدر ما تحتاج إلى فهم ما الذي يحدد سعر الأصل.

بشكل عام ، تتداخل الفضة قليلاً مع الأسهم (وبالتالي مع الدورة الاقتصادية) وعلى نطاق واسع مع الذهب ، بينما يتداخل الذهب قليلاً مع الأسهم. من حيث مخطط Venn:

نسبة الذهب / الفضة

لا تزال نسبة الذهب/الفضة، التي تعبر عن قيمة أونصة الذهب بالنسبة إلى أونصة الفضة، مؤشرًا يحظى بمتابعة وثيقة من المتداولين والمستثمرين. في عام 2023، بدأت هذه النسبة في بداية العام عند حوالي 75.7، ولكنها ارتفعت إلى 84 حيث ارتفعت قيمة الذهب بنسبة 13.4%، بينما ارتفعت الفضة بنسبة 2.2% فقط.

وغالبًا ما يعكس ارتفاع هذه النسبة أداء الذهب المتفوق، لا سيما في أوقات التباطؤ الاقتصادي أو الركود، حيث يُنظر إلى الذهب باعتباره ملاذًا آمنًا أكثر، بينما تتأثر الفضة أكثر بالطلب الصناعي. تشير التوقعات لعام 2024 إلى أن الذهب والفضة سيستمران في الارتفاع، ولكن يمكن أن تظل النسبة مرتفعة أو حتى تزيد إذا أظهر الاقتصاد العالمي علامات ضعف، حيث يميل الذهب إلى الأداء الأفضل في هذه الظروف.

بالإضافة إلى ذلك، يعتقد العديد من المحللين، مثل J.P. Morgan وHeraeus، أن سعر الفضة قد يصل إلى حوالي 30 دولارًا للأونصة بحلول نهاية عام 2024، مما قد يرفع نسبة الذهب/الفضة إلى 72. ومع ذلك، فإن استمرار الطلب الصناعي القوي، لا سيما في قطاعي الطاقة الشمسية وكهربة المركبات، سيدعم أيضًا زخم الفضة على المدى الطويل.

النقود كأصل احتياطي

على الرغم من استخدام الأموال تاريخياً كعملة مباشرة أو كضمان للعملة التي تصدرها الحكومة ، إلا أنها ليست مملوكة على نطاق واسع من قبل البنوك المركزية أو الصناديق المؤسسية الكبيرة اليوم.

المصادر الرئيسية للطلب في سوق الذهب العالمي هي البنوك المركزية ومديري الاحتياطيات - الولايات المتحدة والدول الأوروبية المتقدمة وصندوق النقد الدولي (IMF) وروسيا والصين.

الكثير من الطلب على الفضة للاستخدامات الصناعية.

من ناحية أخرى ، يتناسب التقييم الرئيسي طويل الأجل للذهب مع نمو الاحتياطيات والعملات الورقية مقارنة بمخزون الذهب في العالم ، ولا علاقة لقيمته بالتطبيقات الصناعية.

دور المال في المحفظة

المال ، عند التفكير في كيفية تحقيق التوازن (والحصول على توزيع استراتيجي كبير للأصول لا يعرضك للكثير من بيئة معينة) ، يعد جزءًا أقل أهمية من المحفظة من الذهب.

يعد الذهب عنصرًا مهمًا (يمثل عادةً حوالي 10٪ من تخصيص المحفظة) ، ولكنه ليس أفضل استثمار إجمالي بمرور الوقت. يميل إلى التصرف بشكل أفضل قليلاً من النقد ، لكنه لا يزال مجرد بديل للنقد.

بالقيمة الحقيقية ، فقد تجاوز أداؤها التضخم بنحو 0.2٪ منذ عام 1850 بالدولار الأمريكي.

في ألمانيا ، وبسبب نتيجتين من التضخم المفرط ، فقد عادت ما يقرب من 3 ٪ سنويًا بالقيمة الحقيقية منذ عام 1870.

المال أكثر تقلبًا وأكثر ارتباطًا بالاقتصاد (وبالتالي بالأسهم والسلع الأخرى). لذلك ، ليس لديها نفس القدرة على التنويع. لذلك ، من الناحية المنطقية ، يمثل جزءًا أصغر من المحفظة من وجهة النظر هذه.

هناك وقت يكون فيه بصحة جيدة ووقت لا يكون فيه على ما يرام. بكميات صغيرة ، يمكن أن يؤدي وجود مبلغ معين من المال في المحفظة إلى تقليل المخاطر وتحسين العوائد.

وسطاء CFD لتداول الأموال

| وسطاء CFD | منصات التداول | هيئات الرقابة المالية | افتح حساب تجريبي |

|---|---|---|---|

| MetaTrader 4 - 5 AvaOptions | ASIC, CBFSAI, FRSA, BVI FSC, FSCA, JFSA, OCRI | ||

| xStation 5 | CySEC, KNF, FCA, FSC, DFSA | ||

| MetaTrader 4 - 5 TradingView, VTrade | FSCM, SCA, FSCA | ||

| MT4, MT5, cTrader, TradingView | CySEC, ASIC, SVGFSA, FSCA, FSA | ||

| MetaTrader 4 - 5 ActivTrader, TradingView | FCA, SCB, BACEN, CMVM, FSCM | ||

| MetaTrader 4 - 5 | CySEC, ASIC, BIFSC | ||

| ASIC: أستراليا، BaFin: ألمانيا، Bappebti: إندونيسيا, BIFSC: بليز، BVI FSC: جزر فيرجن البريطانية، BACEN & CVM: البرازيل، CySEC: قبرص، CNMV: إسبانيا، CMVM: البرتغال، CSSF: لوكسمبورغ، CFTC: الولايات المتحدة الأمريكية، CBFSAI: أيرلندا، CMA : عمان، DFSA: دبي، FCA: المملكة المتحدة، FINMA: سويسرا، NZFMA: نيوزيلندا، FRSA: أبو ظبي، FSA: سيشيل، FSCA: جنوب أفريقيا، FSCM : موريشيوس, JFSA: اليابان، JSC: الأردن، KNF: بولندا، MAS : سنغافورة، OCRI: كندا، SCB: جزر البهاما، VFSC: فانواتو, SCA: الإمارات العربية المتحدة, SFC: كولومبيا | |||

| ينطوي تداول العقود مقابل الفروقات على مخاطر كبيرة بالخسارة ، لذلك فهو غير مناسب لجميع المستثمرين. 70-80% من حسابات مستثمري التجزئة تخسر المال عند تداول العقود مقابل الفروقات. | |||

الرسم البياني للمال في الوقت الحقيقي

المال كمخزن طويل الأجل للقيمة

احتفظ الذهب والفضة بقيمتهما لآلاف السنين ، على عكس العملات الورقية ، التي ترتفع وتنخفض مع الإمبراطوريات و / أو الأنظمة.

لقد استخدم الناس الذهب كمخزن للثروة ووسيلة لنقل الثروة من جيل إلى جيل. إلى حد أقل ، كان هذا صحيحًا بالنسبة للمال. لأكثر من 2000 عام ، كان الذهب والفضة شكلاً من أشكال التبادل (وإن كان بدرجة أقل في العصر الحديث).

على مر التاريخ ، استخدمت الحكومات والإمبراطوريات الأنظمة النقدية المدعومة بالسلع الأساسية. كان الذهب في الأساس.

تم استخدام الفضة أيضًا كجزء من معيار ثنائي المعدن وغالبًا ما يتم تطويره من معيار الذهب كوسيلة لوضع المزيد من الفضة في التداول (أي عن طريق إضافة الاحتياطيات النقدية كشكل مقبول من الضمانات مقابل المال).

نظرًا لأن الطبيعة البشرية تفضل الإشباع الفوري ، فقد تراكمت على الإمبراطوريات بمرور الوقت ديونًا فاقت قدرتها على السداد. طريقة سهلة للتخلص من الديون هي خلق المزيد من الأموال لتسهيل هذه العملية.

نظرًا لوجود كمية ثابتة فقط من الذهب و / أو المعادن الأخرى في الاحتياطي ، ونادرًا ما تتطابق احتياطيات هذه المعادن مع مبلغ الدين الصادر (أي المطالبات على هذه المعادن) ، فإن مديري النظام لديهم خيار.

يمكنهم تغيير معدل التحويل وخفض قيمة العملة بشكل فعال ، واعتماد مصادر جديدة للضمانات للعملة (مثل إضافة احتياطيات الفضة إلى احتياطيات الذهب) ، أو قطع الارتباط تمامًا.

في الحالة الأخيرة ، يتحولون إلى نظام ائتماني حيث يمكن أن يكون الإبداع النقدي غير مقيد. هذا هو الأفضل دائمًا ، لأن الخلق الليبرالي للمال والائتمان يوفر قوة شرائية كبيرة ، لكنه يقوض قيمة المال على المدى الطويل. مع تساوي جميع العوامل الأخرى ، فإن هذا الوضع مواتٍ للمعادن الثمينة المقومة بهذه العملة.

المعادن تساوي قيمة العملة التي تشتريها. يتم تقييم السلع بشكل عام بالعملة بمقدار وحدة معينة.

الذهب هو عملة مضادة ، أو بشكل أساسي معيار لقيمة المال ، ويستفيد من زيادة تكوين الأموال بمرور الوقت. إنه يعمل بشكل فعال كعكس النقود. هذا أيضا صحيح جزئيا بالنسبة للمال.

لديك أيضًا بيئة ناجمة عن جائحة Covid-19 حيث تكون المعدلات عند الصفر ويجب طباعة الكثير من الأموال لتعويض نقص النشاط الاقتصادي من أجل الحفاظ على الدخل والنفقات عند مستويات مقبولة.

ينتهي المال بالذهاب إلى احتياطيات الثروة المشتركة. وتشمل أشياء مثل الذهب والفضة وبعض الأسهم التي يمكن تصنيفها على هذا النحو.

الشركات التي تنتج منتجات مثل الأغذية الأساسية والأدوية لن تتأثر أرباحها وستستفيد. وينطبق الشيء نفسه على بعض شركات التكنولوجيا التي لديها تدفقات نقدية طويلة جدًا (على سبيل المثال ، بعض شركات التكنولوجيا) التي لا تتأثر بقدر تأثر الإيرادات في الوقت الحاضر.

الثروة المادية والثروة المالية

النقد والسندات

من بين جميع العملات الورقية التي كانت موجودة على مدى القرون الخمسة الماضية ، لا يزال أقل من خمسة بالمائة منها موجودًا.

في حين أنه من الطبيعي للمستثمرين بناء محافظ حيث تتركز المراكز بشكل كبير في عملتهم الخاصة ، فإن تنويع التعرض للعملات يمكن أن يكون بنفس أهمية التنويع عبر فئات الأصول والمناطق الجغرافية.

أجراءات

الأعمال تأتي وتذهب كذلك.

الشركات الأكثر قيمة اليوم هي الشركات التي كانت جديدة إلى حد ما لمدة 15 إلى 30 عامًا ، أو التي استمدت الكثير من قيمتها من المنتجات أو التقنيات المبتكرة حديثًا.

على سبيل المثال ، Microsoft ، التي لم تعد شركة جديدة من الناحية الفنية منذ تأسيسها في السبعينيات ، تستمد الكثير من ثروتها من الحوسبة السحابية والتوقعات المستقبلية حول دور الشركة في تطويرها.إنشاء وفي غزو جزء كبير منها من السوق.

وبالمثل ، تستمد Apple معظم إيراداتها من iPhone والنظام البيئي الذي نشأ منه في عام 2007.

تعد أمازون وجوجل وفيسبوك أنواعًا جديدة تمامًا من الشركات التي تم تشكيلها في التسعينيات والثمانينيات من القرن الماضي.

لم تتكيف شركة IBM بشكل كاف مع عالم التكنولوجيا المتغير ، وفقدت إلى حد كبير اتجاهات مثل الحوسبة السحابية والوسائط الاجتماعية والحوسبة المتنقلة ورقائق الذكاء الاصطناعي.

يواجه تكتل نفطي مثل إكسون موبيل قيودًا على النمو. فات وول مارت التحول الأولي إلى التسوق عبر الإنترنت ولم يصبح أبدًا لاعبًا كبيرًا في الحوسبة السحابية مثل أمازون (من خلال منتج AWS).

سيستمر المشهد في التطور بطريقة يصعب معها التنبؤ بالفائزين والخاسرين.

بحلول منتصف القرن ، ستستمر التقنيات الرقمية في التطور إلى ذكاء اصطناعي والفئات الفرعية المرتبطة به (مثل التعلم الآلي والتعلم العميق والتعلم المعزز) والشركات. ستسعى جاهدة لتطبيقها تجاريًا على مجموعة من التطبيقات لخلق قيمة.

قد لا يكون بعض الفائزين الكبار من هذه الاتجاهات موجودًا حتى الآن ، أو يتم تطويرهم (أو سيتم تطويرهم) من خلال الذراع الاستثماري لشركة أو صندوق كبير كفكرة قائمة بذاتها.

استحوذت شركات مثل AMD و Nvidia على حصة سوقية أكبر من دعامات الشرائح القديمة مثل Intel.

ومع ذلك ، فإن جميع هذه الشركات ، وهي مجموعة FAAMG + AMD + NVDA ، باهظة الثمن ويتم تضمين التوقعات العالية في أسعارها. يريد معظم الناس جزءًا من هذه الشركات لأنها في طليعة الاقتصاد وقد تم المزايدة على أسعارها بما يتجاوز بكثير ما يكسبونه.

مثل أي شيء ، هناك خطر الإعدام. تطوير هذه التقنيات شيء واحد. تطبيقهم تجاريًا ، وتلبية الطلب الكافي ، والقيام بذلك بشكل أفضل من أي شخص آخر لتجنب المنافسة (مثل أي عمل آخر عالي الإمكانات وعالي الهامش) هو شيء آخر.

حتى بالنسبة للشركات التي تحقق أرباحًا تبلغ 20 مليار دولار أو أكثر سنويًا - على سبيل المثال ، Apple و Google و Facebook - فإنهم يتداولون بأرباح تصل إلى 35 ضعفًا حتى كتابة هذه السطور.

عائد الربح هو عكس ذلك (1/35) ، أو حوالي 3 ٪ سنويًا لتقلبات عالية. من المتوقع أن يشهدوا نموًا قويًا في المستقبل ؛ من الناحية النظرية ، يجب أن يزداد هذا العائد. لكن هذه استثمارات مكلفة.

بالإضافة إلى ذلك ، عندما تكون العوائد النقدية صفرية وعائدات السندات قريبة من الصفر (أو حتى سلبية) ، فإنها تجلب عوائد حقوق الملكية إلى تلك المستويات أيضًا.

عندما تكون عوائد النقد والسندات صفراً ، لم يعد لديك معدل خصم يتم من خلاله حساب القيمة الحالية للتدفقات النقدية. كل ما تبقى هو علاوة المخاطرة التي يتوقع الناس كسبها على الأسهم مقابل السندات من خلال المخاطرة العالية.

تاريخيًا ، حققت الأسهم عائدًا يزيد بنحو 2-3٪ عن السندات الآمنة متوسطة الأجل (على سبيل المثال 10 سنوات). لذا فإن العائد بنسبة 2-3٪ على الأسهم ومضاعفات الأرباح بحوالي 30-50 مرة (أي عكس ذلك 2-3٪) لا يبدو بعيد المنال.

نظرًا لأن النقود والسندات الآمنة قدمت باستمرار عوائد في حدود 3-6 ٪ في التاريخ الحديث ، كانت مضاعفات الأرباح للأسهم في نطاق 10-20 مرة. عندما تنخفض العائدات بشكل عام ، فإن تطبيق هذه النطاقات التاريخية لم يعد صالحًا.

يجب على المستثمرين أن ينظروا بشكل متزايد إلى الأسواق الناشئة ويتحملوا أنواعًا أخرى من المخاطر (مثل مخاطر العملات والمخاطر السياسية) للعثور على هذه الأنواع من العائدات الأعلى. أو انتقل إلى بدائل مثل المعادن الثمينة والسلع.

تعتبر العديد من شركات التكنولوجيا "أكثر الرهانات أمانًا" في السوق. ولكن عندما يفكر الجميع في الأمر نفسه ، فإن الكثير منه ينعكس في السعر. لن يلبي أدائهم المستقبلي التوقعات العالية التي أثارها أدائهم الأخير من Covid-19.

أي شخص يحاول وضع كل مدخراته في ثروة مالية ، سواء كانت نقدية أو سندات أو أسهم ، سيجد صعوبة في تنمية محفظته مقارنة بما أبلغت عنه هذه الأنواع من المحافظ في السوق.

منذ عام 1981 ، انخفض العائد على النقد والسندات الأمريكية من 15-20٪ إلى صفر٪. لقد اختفت رياح النضارة هذه.

مع انكماش الاقتصاد ، اعتمد سوق الأسهم على انخفاض السيولة وعائدات السندات لتعويض انخفاض التدفق النقدي.

بالإضافة إلى ذلك ، اختفى تأثير التنويع للسندات ، الذي جعل من الممكن تعويض التراجع في الأسهم ، حيث انخفضت عائدات السندات خلال فترات الركود الانكماشي ، مما أدى إلى ارتفاع أسعارها.

لا يمكن أن تكون معدلات السندات الاسمية أكثر سلبية ، ولكن أي تطبيع في الأسعار الحقيقية أو أي زيادة في التضخم يمكن أن تدفع هذه العوائد للأعلى. بعبارة أخرى ، الارتفاع في السندات السيادية في الأسواق المتقدمة ليس كبيرًا جدًا ، في حين أن الانخفاض كبير. نسبة المخاطرة / المكافأة غير متكافئة.

اليوم ، السياسة النقدية والتعويض عن الانخفاض في النشاط الاقتصادي تتلخص في تحويل الإنفاق في الميزانية إلى نقود. لم تعد السياسة النقدية القائمة على أسعار الفائدة هي القاعدة. إنه تهديد للعملة.

البدائل

هذا هو المكان الذي تلعب فيه مخازن الثروة البديلة ، مثل الذهب والفضة والمعادن الثمينة الأخرى والسلع والأراضي والسلع المعمرة الأخرى.

يعكس الذهب ، وبدرجة أقل الفضة ، قيمة الفضة المستخدمة في شرائه.

لم تزد فائدة الذهب في الآونة الأخيرة. زادت فائدة الفضة إلى حد ما مع توسع الإلكترونيات والمنتجات الاستهلاكية الأخرى. لكن التطور الأخير في سعره كان نتيجة لاستخدامه كأصل احتياطي ، وليس بسبب زيادة فائدته بشكل كبير مؤخرًا.

لقد زاد المعروض من النقود المتاحة لشراء النقود ، وبالتالي ازداد النقد من الناحية النقدية وانخفضت قيمة النقود من الناحية النقدية.

لذلك من المفيد أن يكون لديك هذه المصادر البديلة للثروة - الذهب والفضة والأصول الصلبة - من أجل تجاوز الوضع الفيروسي وتأثيره على الدخل والمصروفات.

من الناحية التاريخية ، شهدنا انخفاضًا كبيرًا في قيمة العملة نتيجة لأزمات الديون.

في التاريخ الحديث ، منذ مطلع القرن ، تراجعت قيمة العملة مقابل الذهب بسبب:

أ) مبالغ كبيرة من المال وإنشاء الائتمان ، و

ب) معدلات فائدة حقيقية منخفضة (أي أسعار فائدة منخفضة بالنسبة لمعدلات التضخم).

كان النظام النقدي العالمي منذ عام 1971 (وبشكل متزايد منذ ذلك الحين) نظامًا لأسعار الصرف العائمة. معظم البلدان لديها سياسات نقدية مستقلة وتدفقات رأس مال حرة.

لذلك ، فإن الانقطاعات الكبيرة المفاجئة للماضي - على سبيل المثال ، 1933 ، 1971 - لم تحدث وليس من المحتمل أن تحدث.

بدلاً من ذلك ، كان هناك انخفاض تدريجي في قيمة العملة مقابل المعادن الثمينة ، في شكل ارتفاع في سعر الأونصة.

مع البيئة المثقلة بالديون والتي ساءت فقط بسبب Covid-19 ، لا يمكن للمعدلات الحقيقية أن ترتفع كثيرًا من أجل الحفاظ على انخفاض خدمة الديون.

يجب إبقاء أسعار الفائدة منخفضة من حيث القيمة الحقيقية والاسمية للحفاظ على استمرار الاقتصاد. من الأفضل دائمًا تخفيض قيمة العملة بدلاً من إحداث ألم اقتصادي.

ومع ذلك ، فإن بعض البلدان محدودة وسيكون لديها ميزان مدفوعات سيئ ومشاكل تضخم إذا اختارت تخفيض قيمتها ، وسيتعين عليها بدلاً من ذلك قبول النتائج السيئة من خلال انخفاض الدخل.

في الأسواق المتقدمة ، لم توفر أسعار الفائدة المنخفضة والسلبية في بعض الحالات تعويضات كافية لجعل العملة الجديدة والائتمان جذابين للامتلاك ، مما دفع البنوك المركزية إلى شرائها بنفسها.

وبما أن العائدات منخفضة للغاية وطبعوا المزيد من النقود ، فإن المزيد والمزيد من الناس يبحثون عن متاجر ثروة أخرى ، مثل الذهب والفضة.

ضعف الدولار الأمريكي بشكل مستدام

غالبًا ما يكون ضعف الدولار الأمريكي متوقعًا على المدى الطويل بسبب العجز التجاري وعجز الميزانية في الولايات المتحدة، فضلاً عن ارتفاع مستوى ديونها الخارجية (حوالي 45% من الناتج المحلي الإجمالي). لا يزال الدولار هو العملة الاحتياطية الرئيسية في العالم، ولكن هناك دلائل على أن هذا الوضع قد يتغير، لا سيما نتيجة الاعتماد المفرط على قضايا الديون وتزايد التوترات الجيوسياسية، لا سيما مع الصين.

تميل المعادن الثمينة، مثل الذهب والفضة، إلى الاستفادة من ضعف الدولار، حيث ترتفع أسعارها بشكل عام عندما ينخفض الدولار. وبحلول عام 2024، هناك دلائل على أن دورة صعود الدولار التي استمرت 16 عامًا قد تقترب من نهايتها، مما يدعم قيمة هذه الأصول التي تُعد ملاذًا آمنًا. قد يؤدي انخفاض العملة الأمريكية إلى جعل السلع أكثر جاذبية، لا سيما الذهب، الذي وصل مؤخرًا إلى أعلى مستوياته على الإطلاق، والفضة، نظرًا لدور كل منهما في التحوط من التضخم والملاذات الآمنة في أوقات عدم اليقين الاقتصادي.

أسعار الفائدة الحقيقية هي أيضًا عامل رئيسي يؤثر على الذهب والفضة. فعندما تكون أسعار الفائدة منخفضة، يقلل ذلك من الاهتمام بالاحتفاظ بالعملات الورقية ويشجع الاستثمار في المعادن الثمينة، والتي غالبًا ما يُنظر إليها على أنها مخزن أكثر استقرارًا للقيمة في أوقات عدم اليقين الاقتصادي.

وبالتالي، من المفترض أن تستمر السياسات النقدية التوسعية وارتفاع الدين الأمريكي في التأثير على الدولار، مما يخلق بيئة مواتية للمعادن الثمينة، التي تظل أصولاً استراتيجية للمستثمرين الذين يسعون إلى الحماية من ضعف العملة والتضخم المستقبلي.

المالية الأمريكية

- الدين العام الوطني: في عام 2024، بلغ الدين العام الوطني الذي يحتفظ به الجمهور حوالي 33,000 مليار دولار، أو 97% من الناتج المحلي الإجمالي، ومن المتوقع أن يرتفع على المدى الطويل إلى 166% بحلول عام 2054. ويرجع هذا الارتفاع بشكل رئيسي إلى زيادة الإنفاق العام الذي يتجاوز الإيرادات الضريبية.

- ديون القطاع الخاص: على الرغم من صعوبة تقديرها بدقة، إلا أن ديون القطاع الخاص لا تزال كبيرة وتستمر في النمو، مدفوعة بارتفاع أسعار الفائدة وزيادة الإنفاق على قطاعات مثل العقارات والرعاية الصحية.

- الضمان الاجتماعي والرعاية الطبية: تبلغ ديون الضمان الاجتماعي حوالي 25.2 تريليون دولار على مدى 75 عامًا، ومن المتوقع أن يبلغ الإنفاق على الرعاية الطبية 53.8 تريليون دولار، مع التعديلات الأخيرة بسبب التغييرات في الجيش الجمهوري الإيرلندي لعام 2022.

- إجمالي الديون غير الممولة: من المتوقع أن تبلغ الالتزامات غير الممولة للضمان الاجتماعي والرعاية الطبية والبرامج الاجتماعية الأخرى حوالي 153.7 تريليون دولار على المدى الطويل.

ويظل الناتج المحلي الإجمالي السنوي في حدود 26 تريليون دولار أمريكي، مع عائدات ضريبية فيدرالية تقترب من 4.9 تريليون دولار أمريكي. هذه الديون الهائلة، إلى جانب الاختلال الهيكلي بين الإيرادات والنفقات، تجعل من المستحيل سداد الالتزامات الحالية بالكامل، ومن المحتمل أن يستمر العجز في التراكم.

وتظهر هذه الأرقام حجم التحديات المالية التي تواجه الولايات المتحدة في العقود المقبلة.

بشكل عام ، هناك ثلاث طرق لتصحيح أوضاع الديون الإشكالية على المستوى السيادي:

- تقليل الإنفاق

- زيادة الضرائب الضريبية (لا تعني زيادة الإيرادات دائمًا ضرائب أعلى)

- خفض قيمة العملة

لا تستطيع الولايات المتحدة خفض الإنفاق بشكل كافٍ ، ولن تحصل أبدًا على عائدات الضرائب التي تحتاجها. تُصنف الإيرادات والنفقات عمومًا على أنها "تحويلات للثروة" ونادرًا ما تكون كافية في أوقات الأزمات الاقتصادية لمعالجة اختلالات وفجوات التمويل. لا يمكن تخفيض النفقات كثيرًا لأن الناس يعتمدون على هذا الدخل. لا يمكن زيادة الضرائب لأن الدخل منخفض بالفعل وتؤدي زيادة معدلات الضرائب إلى هروب رأس المال وسلوك المراجحة.

عليك أن تمر عبر "الباب رقم 3" ، قناة المال. كما ذكرنا ، لا مفر من حدوث انخفاض طويل الأجل في الدولار الأمريكي.

تاريخيًا ، يمر دائمًا بالخيار الثالث لأنه متحفظ ، ويحفز الاقتصادات والأصول الخطرة ومقبول سياسيًا.

طوال النقاش حول حزمة التحفيز Covid-19 ، قد تلاحظ كيف يدفع الناس على جانبي الممر بنشاط من أجل طباعة المزيد من التغيير ، حيث لا يعد كل تغيير في الميزانية خيارًا.

بالنظر إلى الوضع المالي للولايات المتحدة ، مع العجز السنوي الكبير الذي يمكن أن يصل بشكل طبيعي إلى حوالي 10٪ من الناتج المحلي الإجمالي والديون والمطلوبات الشبيهة بالديون التي تمثل حوالي 15 ضعف الناتج المحلي الإجمالي ، سيتعين علينا طباعة المزيد من الدولارات.السيولة.

سيؤدي هذا إلى تقويض الدولار ، على الرغم من أنه لا يعني أن الدولار يخاطر بفقدان مكانته كعملة احتياطية على المدى القصير. هذه مشكلة طويلة المدى تعتمد على تطوير نظام أفضل من قبل بقية العالم.

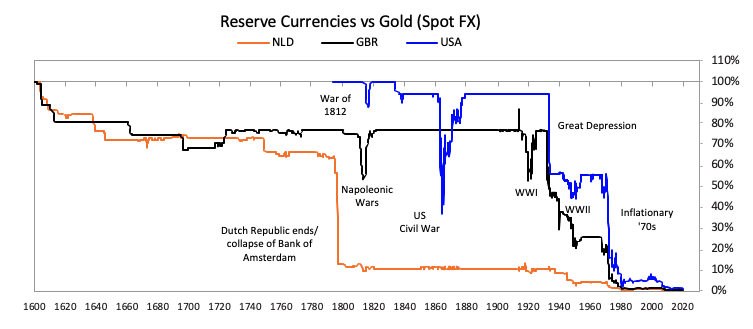

هذا هو السبب في أن حالة العملة الاحتياطية تميل إلى الصمود في ظل الإمبراطورية لفترة طويلة بعد تراجعها النسبي. كان هذا هو الحال أيضًا مع الإمبراطوريتين الهولندية والبريطانية. بالنسبة للذهب ، لم يتراجع الغيلدر الهولندي حتى أواخر القرن الثامن عشر ، ولم ينخفض الجنيه البريطاني حتى الفترة التي سبقت الحرب العالمية الثانية.

لقد واجهت الولايات المتحدة هذه المشاكل من قبل. وبينما نتج عن ذلك خسائر كبيرة للدولار مقابل الذهب ، لم تفقد الولايات المتحدة مكانتها كعملة احتياطية.

فيما يتعلق بما ستكون عليه العملة الاحتياطية التالية - يمكن أن تكون معيارًا معدنيًا ، أو هجينًا (مثل حقوق السحب الخاصة) ، من إمبراطورية أخرى مثل الصين ، أو يمكن أن تظل لفترة طويلة بين يدي الولايات المتحدة.

الاستثمار في الذهب أو الفضة يعني أنك لست مضطرًا لاتخاذ موقف محدد بشأن ما سيكون عليه هذا "النظام التالي" أو "الإمبراطورية التالية". أنت لا تراهن على عملة ورقية واحدة فقط ، بل على نوع آخر من النظام النقدي.

في جميع الأحوال ، الأحداث التي تضغط على العملات - أزمات الديون ، والأوبئة ، والكوارث الطبيعية ، إلخ. - طرح سؤال أكثر جوهرية: ما هي قيمة المال؟

في الأسواق المتقدمة ، تعتبر جميع العملات الورقية ضعيفة بطبيعتها. نحن نعلم هذا لأنهم لا يكادون يتحملون أي فائدة.

في بعض الحالات ، يتعين عليك دفع فائدة لامتلاكها (مثل الودائع بالين الياباني والفرنك السويسري وبعض اليورو) ، وهو عكس علاقة الاقتراض والإقراض النموذجية.

يبدو من غير المرجح أن تنخفض أسعار الفائدة الاسمية إلى 300 نقطة أساس تحت الصفر ، على سبيل المثال.

يمكن أن تكون أسعار الفائدة سلبية فقط لدرجة أن ربحية البنوك تجف ويصبح اكتناز السيولة أكثر منطقية. سيبحث الناس عن بدائل نقدية مثل الذهب والفضة وأنواع معينة من الأسهم والأصول الشبيهة بالأسهم مثل الأرض.

المحافظ منخفضة التنوع إلى حد كبير عندما يتعلق الأمر بالعملات. ليس فقط عملات الأسواق المتقدمة أو الناشئة ، ولكن أيضًا أنواع أخرى من الأنظمة النقدية التي تستخدمها الدول وتتخلى عنها بمرور الوقت.

هذا هو السبب في أنه قد يكون من المفيد امتلاك كميات من الذهب والفضة والمعادن النفيسة الأخرى والمواد الخام والسلع المعمرة الأخرى.

سماسرة للاستثمار في الذهب والفضة والبلاديوم والبلاتين المادي

النقود كأداة للتحوط من التضخم

يعمل الذهب عمومًا كعكس للفضة ، وتلعب الفضة هذا الدور جزئيًا أيضًا. عكس المال ، على المدى الطويل ، هو التضخم.

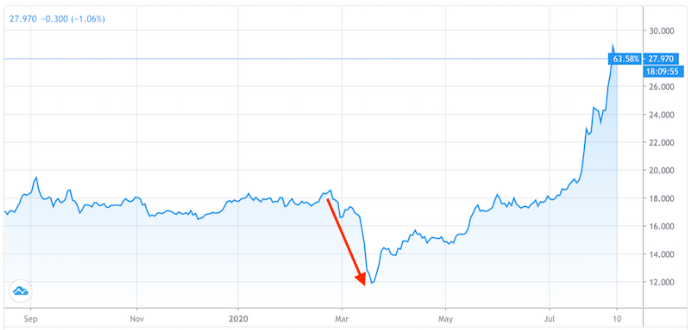

ومع ذلك ، لا يلزم حدوث تضخم نقدي حتى يعمل الذهب أو الفضة بشكل جيد. حتى كتابة هذه السطور ، ارتفعت الفضة بما يزيد عن 100٪ منذ أدنى مستوى لها في مارس 2020 ، ومع ذلك كان التضخم منخفضًا للغاية. في الواقع ، ربما كانت سلبية بشكل عام ، بالنظر إلى الانكماش في الدخل والإنفاق ، على الرغم من أن ذلك يعتمد على كيفية قياسه.

توقعات التضخم للأعوام الثلاثين القادمة في الولايات المتحدة تبلغ 1.60٪ فقط.

ومع ذلك ، إذا كانت أسعار الأصول تبرر مستوياتها المرتفعة جدًا بالنسبة إلى مستوى الأرباح المنتجة ، فمن المحتمل أن يأتي هذا في شكل مستويات تضخم أعلى. يمكن أن تسود قوى الانكماش (على سبيل المثال ، ارتفاع مستويات الديون ، وشيخوخة السكان ، وما إلى ذلك).

لكن أسعار الأصول لا يمكن أن تحافظ على مثل هذه المستويات المرتفعة إلى أجل غير مسمى ما لم يرتفع النمو الاسمي. من غير المحتمل أن يكون النمو الحقيقي عالياً بالنظر إلى انخفاض مستويات الإنتاجية ونمو القوى العاملة. التضخم المصحوب بالركود هو احتمال.

سنة بعد سنة ، تفقد معظم العملات الورقية قوتها الشرائية بسبب التضخم.

يميل الذهب والفضة إلى الاحتفاظ بقيمتهما بمرور الوقت لأن سعرهما محدد بالنسبة إلى سعر العملات الورقية المختلفة وبالتالي يرتفعان على المدى الطويل (مع تقلبات كبيرة على المدى القصير والمتوسط).

نظرًا لأن المجتمعات والثقافات تقدره ، يتم استخدام الذهب كمخزن للثروة وعادة ما يكون الطلب عليه أكثر محليًا عندما تفقد العملة الوطنية قيمتها.

علاقة الذهب بالتضخم ليست خطية بمرور الوقت. لا يميل الذهب إلى الارتباط بقوة بالتضخم عندما يكون معتدلاً. لكنها تبدأ في الارتباط بقوة عندما يتجاوز التضخم عتبة معينة.

المحرك الرئيسي للذهب هو الانحراف عن اتجاه التضخم ، وليس بالضرورة عن مستواه المطلق.

هذا أمر منطقي ، لأن المحدد الأساسي لعائد الأصل هو التغيير في التوقعات للمستقبل. تتنافس جميع الأصول مع بعضها البعض على السيولة المتاحة (أي المال والائتمان) في النظام. البيئة الحالية من الضعف الاقتصادي مع اتساع السيولة تعطي انحرافا كبيرا تحسبا لنتائج التضخم في كل من الاقتصاد المالي والاقتصاد الحقيقي.

أداء الأسهم أفضل في بيئة تضخم معتدل. يزيد التضخم من احتمالية أن يقوم البنك المركزي بتشديد السياسة النقدية ، وهو أمر سيئ للأسهم. يتزامن الانكماش مع الانكماشات الاقتصادية ، وهو أمر سيء أيضًا للأسهم. عندما يكون أداء الأسهم أفضل ، فإنه يقلل من الطلب على الذهب والفضة ، من بين الأصول الأخرى.

تختلف توقعات التضخم بشكل طبيعي بمرور الوقت. في أواخر السبعينيات وأوائل الثمانينيات ، بدا معدل التضخم البالغ 6٪ في الولايات المتحدة معقولاً. اليوم ، سيكون حوالي أربعة أضعاف حجم توقعات التضخم المضمنة في الأسواق لفترة غير محددة.

أفضل ارتباط بين أداء الذهب وأداء المعادن الثمينة الأخرى ليس من خلال المستوى المطلق ، ولكن عندما يتم تعديله وفقًا لاتجاهه.

حماية الأموال من الانكماش

المعادن الثمينة ليست جيدة فقط في أوقات التضخم ، ولكن أيضًا في أوقات الانكماش ، حيث عادة ما تشهد ارتفاعًا معتدلًا.

يحدث الانكماش عادة عندما ينخفض النشاط الاقتصادي وتزداد متطلبات خدمة الدين سوءًا بسبب انخفاض الدخل. هذا يؤدي إلى انخفاض أسعار الأصول المالية والسلع والخدمات.

في أوقات الانكماش ، من المرجح أن يدخر الناس أكثر وأن يحتفظوا بأصولهم في شكل نقود. يمكن أن تكون عملة أساسية ، أو دينًا حكوميًا آمنًا قصير الأجل ، أو ملاذًا آمنًا مثل الذهب و / أو الفضة.

بعد قولي هذا ، إذا احتاج الناس إلى النقود لسداد الديون أو النفقات ، أو إذا كانوا بحاجة إلى شيء شديد السيولة ، فقد يعني ذلك أيضًا أنه يتعين عليهم الانسحاب من المعادن الثمينة. لقد رأينا ذلك خلال بداية انهيار Covid-19.

في ثلاثينيات القرن الماضي ، خلال فترة الكساد الاقتصادي ، كان الذهب يُعتبر من أفضل الطرق لتخزين الثروة. يمكن استردادها في أي وقت مقابل مبلغ ثابت من التغيير. تطور تعدين الفضة كثيرًا في أمريكا الشمالية خلال القرن التاسع عشر ، كما تم تطوير سوقها أيضًا.

نظرًا لأن الولايات المتحدة كانت تتبع معيار الذهب وليس معيارًا ثنائي المعدن (كما اقترح في نهاية القرن التاسع عشر من قبل بعض السياسيين لزيادة المعروض النقدي) ، لم يكن المال خاضعًا لنفس الضغط التنظيمي.

من أجل ضخ المزيد من السيولة في الاقتصاد لتحفيز الانتعاش ، حظر الرئيس روزفلت ملكية الذهب من خلال الأمر التنفيذي 6102 في عام 1933.

كانت الأرضية الذهبية على مدى المائة عام الماضية 0.28 دولار للأوقية في صيف عام 1932. وكانت أيضًا في ذروة التشديد النقدي. اشترى مجلس الاحتياطي الفيدرالي سندات الخزانة لخفض أسعار الفائدة بشكل أكبر في يوليو 1932 ، والتي تزامنت أيضًا مع سوق الأسهم أدنى مستوى له.

كسرت الولايات المتحدة معيار الذهب من عام 1933 إلى عام 1944. جعل نظام بريتون وودز النقدي الدولار الأمريكي أول عملة احتياطية في العالم وربطها بالذهب.

عمل هذا النظام حتى أغسطس 1971 ، عندما كانت المطالبات على الذهب كبيرة جدًا بالنسبة لمقدار احتياطي الذهب. تمت إزالة الدولار من جانب واحد من معيار الذهب ، والذي يتميز بحرية حركة الأسعار التي لوحظت بعد هذا التاريخ.

أدى ذلك إلى ارتفاع كبير في أسعار الذهب والفضة طوال العقد. كان الذهب 35 دولارًا للأوقية في اليوم الذي تم فيه كسر الارتباط و 678 دولارًا بنهاية العقد. كانت الفضة تساوي 9.50 دولارًا للأوقية في أغسطس 1971 وما يقرب من 120 دولارًا للأوقية بنهاية العقد.

بعد توقف التضخم المرتفع في عام 1981 عن طريق الزيادة الحادة في أسعار الفائدة من قبل بول فولكر ، رئيس مجلس الاحتياطي الفيدرالي آنذاك ، دخل الذهب والفضة أسواق هابطة مطولة من 1981 إلى 2000 أو نحو ذلك.

كان العائد على النقود والسندات (أي الوعد بتسليم الأموال بمرور الوقت) مرتفعًا من حيث القيمة الحقيقية ، مما أدى إلى انخفاض الطلب على البدائل.

نحن اليوم في وضع معاكس ، حيث تكون العوائد الاسمية والحقيقية منخفضة ، مما يغذي الطلب على أشكال أخرى من الثروة.

إمدادات الذهب مستقرة نسبيًا

منذ عام 2000، تباين النمو في المخزون العالمي من الذهب والفضة بشكل طفيف، مما يعكس الاتجاهات الاقتصادية العالمية والاحتياجات الصناعية. في عام 2024، ارتفع الإنتاج العالمي للذهب بنسبة 4% على أساس سنوي، مع توقع زيادة في العام ككل. يمثل هذا معدل نمو سنوي أعلى بقليل من نسبة 1% التي لوحظت على المدى الطويل، ويرجع الفضل في ذلك على وجه الخصوص إلى توسعات التعدين في كندا والصين وغانا. ومع ذلك، فإن تكاليف الاستخراج المرتفعة (التكلفة الإجمالية للاستدامة أو AISC) تحد من بعض التوسعات السريعة.

بالنسبة للفضة، من المتوقع أن يرتفع الإنتاج العالمي من المناجم بنسبة 4% في عام 2024، ليصل إلى ذروة 843 مليون أوقية، ويرجع ذلك أساسًا إلى تحسن عمليات التعدين في المكسيك وروسيا وشيلي. بلغ متوسط النمو منذ عام 2000 حوالي 1.7% سنويًا، أي أقل بقليل من المتوسط الحالي. وكما هو الحال بالنسبة للذهب، فإن الطلب مدفوعًا بالصناعة، لا سيما في قطاعات الإلكترونيات والسيارات والألواح الكهروضوئية.

إن حقيقة أن خلق النقود يرتفع بوتيرة أسرع بكثير من العرض المادي للذهب والفضة لا يزال يزيد من الضغط التضخمي على هذه المعادن، مما يشير إلى أن الأسعار قد ترتفع أكثر، لا سيما في حالة وجود سياسة نقدية توسعية أو أزمات اقتصادية.

غطاء ضد التوترات الجيوسياسية

دور المعادن الثمينة ليس فقط نقديًا أو ماليًا ، ولكن أيضًا جيوسياسيًا. مثل العديد من الأشياء ، يعتبر الذهب أكثر فائدة في هذا السياق ، على الرغم من أن الفضة يمكن أن تلعب دورًا معينًا أيضًا.

عندما تتزايد التوترات الجيوسياسية و / أو الاجتماعية أو عندما تكون هناك ثقة أقل في الحكومات ، يتم البحث عن الذهب عادة.

تنخفض الأسهم عمومًا ، بينما ترتفع قيمة السندات وغيرها من الأوراق المالية الآمنة.

على سبيل المثال ، شهدنا ارتفاعًا في أسعار الذهب والفضة فيما يتعلق بأي توترات متصاعدة مع كوريا الشمالية وإيران.

ضعف السوق

خلال أزمة فيروس كورونا ، تم وضع أسواق المعادن الثمينة في حلقة مفرغة حيث تعطلت سلاسل توريد الذهب والفضة وقام المتداولون ببيع جميع أنواع الأصول بسبب مشاكل التدفق النقدي.

في الأشهر الثلاثة من مارس 2020 إلى يونيو 2020 ، زاد قسم Comex في New York Mercantile Exchange تخزينه من الذهب إلى 30 مليون أونصة تروي. وقد دخل حوالي 75٪ من هذا الذهب في الأشهر الثلاثة الماضية.

يرجع جزء كبير من الخلل إلى تجميد الطائرات التجارية.

يتم تخزين معظم الذهب المادي في لندن وتسليمه إلى نيويورك. تلتقي شركات الأمن بالشحنات الجوية على المدرج وتوجهها إلى مستودعات معينة.

عادةً ما يتطلب الأمر 0.20 دولارًا للأونصة لنقل الذهب من لندن إلى نيويورك ، و 0.20 دولارًا للأونصة لإذابة قضبان لندن الثقيلة لتتناسب مع معايير التسليم في نيويورك ، وحوالي 0 ، 10 دولارات للأونصة للتمويل.

إذا كان هناك فارق قدره 5 دولارات للأونصة بين أسعار نيويورك ولندن ، فإن صافي الربح يبلغ حوالي 400 ألف دولار لكل شحنة ، ناقصًا تكلفة استئجار الطائرة. (نادرًا ما يشحنون أكثر من خمسة أطنان في رحلة معينة بسبب تكاليف التأمين وفي حالة حدوث شيء ما).

في ذروة الوباء في مدينة نيويورك في مارس وأبريل 2020 ، كانت معظم الطائرات التي أقلعت مفضلة لنقل المعدات الطبية ، وليس سبائك الذهب أو المعادن الأخرى.

عندما اخترق السوق أدنى مستوى في 23 مارس ، زاد الطلب على الذهب والفضة من المستثمرين الأمريكيين.

تأثير السياسة النقدية على المال

عند تساوي جميع العوامل الأخرى ، فإن تخفيف السياسة النقدية هو اتجاه صعودي للفضة المقومة بهذه العملة.

يؤدي انخفاض أسعار الفائدة الحقيقية إلى انخفاض العائد على السندات المالية والفائدة ، ومن هنا تأتي الرغبة في إيجاد بدائل.

بالإضافة إلى ذلك ، في عالم من معدلات الفائدة المنخفضة والخيارات التقليدية المستنفدة (أي انخفاض معدلات الفائدة قصيرة الأجل ، شراء الأصول المالية) ، يستعد المستثمرون للعودة إلى سياسات أخرى.

على سبيل المثال ، لم يستخدم الاحتياطي الفيدرالي الأمريكي التحكم في منحنى العائد (YCC ؛ المعروف أيضًا باسم سقف المعدل) منذ حقبة ما بعد الحرب العالمية الثانية.

الفكرة الأساسية لـ YCC هي تحديد سقف عوائد السندات الحكومية من أجل التحكم في تكاليف الاقتراض. بعبارة أخرى ، سيشتري الاحتياطي الفيدرالي مبلغًا غير محدود من الديون إذا وصلت العوائد إلى مستوى معين.

كانت الحرب العالمية الثانية مسعىً مكلفًا للغاية بالنسبة إلى مستويات إنتاج الاقتصاد ، وساعدت YCC في الحفاظ على انخفاض تكاليف الاقتراض. في الوقت نفسه ، إذا تم التحكم بالفعل في عائدات الولايات المتحدة على المدى المتوسط ، فإن السوق يفقد معيارًا مهمًا يُقاس على أساسه باقي عالم الاستثمار. فقدت وزارة الخزانة الأمريكية ذات العشر سنوات بالفعل الكثير من تأثير الإشارات التقليدي نظرًا لسيطرة البنك المركزي على السوق.

نظرًا للوزن المرتفع جدًا للديون بالنسبة للإنتاج ، لن ترفع جميع البنوك المركزية الرئيسية في العالم أسعار الفائدة لفترة طويلة جدًا. أعلن بنك الاحتياطي الفيدرالي عن معدلات صفرية حتى عام 2022 ، لكنها ستكون أطول من ذلك بكثير.

على أساس بعض التدابير ، مثل مجموع التضخم ونسبة الأشخاص العاملين إلى إجمالي السكان ("مؤشر الفقر") ، من الضروري إجراء تحسين كبير لكي يكون الاقتصاد قويًا وصحيًا بدرجة كافية.

سيبقى هذا ريحًا مواتية للفضة.

الدورة التاريخية

هناك أنظمة نقدية تعتمد على السلع إلى حد ما وأنظمة النقود الورقية.

هناك أيضًا هجين بين الاثنين يمكن تصنيفهما على أنهما ثالث. في بعض الحالات ، تكون الأوراق النقدية مدعومة بسلعة (عادة الذهب ، وبدرجة أقل الفضة).

عند الحاجة إلى تيسير السياسة النقدية ، يمكن للحكومة تغيير قابلية التحويل بين السلعة ومقدار الأموال التي تمثلها.

على سبيل المثال ، لفترة طويلة قبل انهيار سندات الذهب بالدولار في مارس 1933 ، كان كل أونصة من الذهب قابلة للتحويل إلى 20.67 دولارًا. في الفترة التي سبقت عملية فك القيود الكبيرة التالية في أغسطس 1971 ، كان كل أونصة من الذهب قابلة للتحويل مقابل 35 دولارًا.

يمكنهم أيضًا التخلي تمامًا عن استخدام السلعة للحصول على نظام بدون قيود ، والذي سيكون نظامًا نقديًا خالصًا.

نحن نعيش حاليًا في عالم نقدي وجميع العملات الاحتياطية عائمة بحرية. (الدول المرتبطة باليورو في نظام شبه ثابت).

لكن مع مرور الوقت ، تتراكم التزامات الديون ولا يمكن سدادها أبدًا. لا يريد الناس أن يتم تعويضهم بعملة مخفضة القيمة وبالتالي يفقدون الثقة بها.

تخرج البلدان من مشاكلها النقدية من خلال اعتماد نظام يدعمه بشدة. عادة ما يكون هذا ذهب و / أو فضة. ولكن يمكن أن يكون أي شيء لا يخضع لتغيرات كبيرة في العرض أو الطلب.

ثم قاموا بإلغاء العملة القديمة تدريجياً.

ثم تبدأ الدورة مرة أخرى ، ولكن في النهاية يكون إنشاء النقود والائتمان مقيدًا للغاية في هذه الأنظمة ، لذا فهم إما يغيرون قابلية التحويل بين النقود وكمية السلعة أو يتخلون عن نظام السلع تمامًا.

نحن في جزء من الدورة حيث تنخفض أسعار الفائدة إلى الصفر في كل من العملات الاحتياطية الرئيسية الثلاث (الدولار الأمريكي واليورو والين الياباني) ونصل إلى هناك في النظام النقدي / الائتماني الرئيسي الآخر في العالم (الصين) ، مع إنشاء غير مسبوق مبالغ من العملة لتخفيف عبء الديون المفرط.

في غضون ذلك ، قد تظل أسعار صرف هذه العملات مرتفعة مقارنة بالعملات الأخرى للأسباب التالية:

أ) يتعين عليهم طباعة الكثير من التغيير لتلبية الطلب ، مما يتسبب في نقص المعروض من العملة مقارنة بالطلب ، و / أو

ب) إلى أن تحدث حالات التخلف عن السداد وإعادة الهيكلة ، مما يقلل من الطلب على النقد الأجنبي.

نقاط انعطاف الأنظمة النقدية نادرة. يمكن للأنظمة النقدية أن تعمل بشكل جيد لعقود من الزمن قبل أن يترسخ نموذج جديد.

لذلك ، عندما يعتاد المستثمرون على الأحداث التي مروا بها في الماضي القريب ، فإنهم يميلون إلى التقليل من احتمالية حدوثها.

يعود تاريخ آخر نقطة انعطاف كبيرة للولايات المتحدة إلى عام 1971 (قبل نصف قرن) ، عندما تغيرت الولايات المتحدة من نظام مرتبط بالذهب إلى نظام فيات بحت. وقد أدى ذلك إلى ارتفاع حاد في أسعار الذهب والفضة مقابل الدولار الأمريكي حيث تمت طباعة المزيد من الدولارات لتلبية المطالبات عليهم. نحن في وضع مماثل اليوم ، حيث أدى جائحة كوفيد -19 ببساطة إلى تفاقمه.

حقيقة أن هذه التغييرات تميل إلى الحدوث تفسر سبب أهمية الكميات الصغيرة من الذهب والفضة والمعادن الثمينة الأخرى والسلع والأصول الثابتة الأخرى للمحفظة ولماذا يمكن أن تكون مفيدة للمحافظ للتنويع بين العديد من العملات والأنظمة النقدية المختلفة.

العيب الرئيسي للمال في المحفظة

حتى المخزن الراسخ للثروة مثل المال ، الذي يعود تاريخه بشكل أو بآخر إلى آلاف السنين ، لديه مشاكله الخاصة.

الفضة ليست سوقًا مهمًا بشكل خاص من حيث الحجم. إنه يمثل فقط حوالي 0.5٪ من حجم أسواق الأسهم العالمية (حوالي 100،000 مليار دولار) و 0.1 إلى 0.2٪ من حجم أسواق الدين العالمية (حوالي 350 تريليون دولار).).

نظرًا لصغر حجمها وعدم السيولة النسبية لها ، فهي تتمتع بقدرة محدودة على استيعاب التحويلات الكبيرة للثروة من أسواق الأصول التقليدية.

ومع ذلك ، يمكن أن تعمل بشكل معقول كأصل احتياطي لمبالغ صغيرة من المال. لن تزداد دائمًا في حالة حدوث أزمة غير مواتية للأسهم. استخدامه الصناعي يربطه بالدورة الائتمانية. لكن من المحتمل أن يكون أداؤه جيدًا مقارنة بالأسهم على أساس نسبي.

مثل أي فئة من فئات الأصول ، هناك وقت يكون فيه الأداء جيدًا ووقتًا سيكون فيه أداءً ضعيفًا في المحفظة.

من أفضل الأشياء التي يمكن للمستثمرين تعلم القيام بها هو مزج الأصول جيدًا من أجل إنشاء محفظة يمكن أن تؤدي أداءً جيدًا في مجموعة متنوعة من البيئات وتوفر عائدًا أعلى لكل وحدة مخاطرة.

الذهب مقابل الفضة على أساس أربعة عوامل رئيسية

التقلب

الفضة أكثر تقلباً من الذهب. من وجهة نظر الحجم والتوازن للمستثمر طويل الأجل ، فإن هذا يعني أن وضع الأموال في المحفظة سيكون أقل.

بالنسبة للمتداول الذي يحتاج إلى تقلبات ، يمكن أن تكون الحركة الإضافية ميزة. تتوفر اختلافات أكبر في الأسعار ويمكن للمتداولين محاولة استغلالها. يمكن لبائعي الخيارات أيضًا الاستفادة من مستويات التقلب النسبي الأعلى. عادةً ما تكتب هذه الأنواع من المشاركين في السوق خيارات وتتحوط للمركز الأساسي في دلتا و / أو جاما.

من وجهة النظر هذه ، يمكن أن يعطي تقلب الفضة ميزة على الذهب من منظور التداول.

لماذا المال أكثر تقلبا؟

يعتمد الكثير منه على حجم السوق. يعني وجود سوق أصغر وأقل سيولة أن سعره أسهل في التحرك عند وضع الأوامر.

خلال الأسواق الصاعدة ، تميل الفضة إلى التعافي أكثر من الذهب. خلال السوق الصاعدة للمعادن الثمينة من 2001 إلى 2011 ، ارتفعت الفضة بنسبة 904٪ مقابل 636٪ للذهب. من عام 1993 إلى عام 1996 ، ارتفعت الفضة بنسبة 63٪ مقابل 28٪ للذهب.

لكن التقلبات تسير في كلا الاتجاهين. الأسواق الهابطة للفضة هي بشكل عام أكثر حدة من أسواق الذهب. كان هذا هو الحال أيضًا خلال أزمة Covid-19 ، عندما انخفضت الأسعار بنحو 50٪ في غضون أسابيع ، مقارنة بحوالي 15٪ فقط للذهب.

يؤكد الرسم البياني أدناه للتطور النسبي لأسعار الذهب والفضة على مدى سبعة أشهر ونصف من عام 2020 التقلب الأكبر في الفضة (ضعف تقلب سعر الذهب تقريبًا).

السيولة

سوق الذهب ليس سيولة بشكل خاص ، لكنه أكثر سيولة من سوق الفضة ، بالنظر إلى حجم السوق وإجمالي حجم التداول.

وعمومًا ، فإن سوق الذهب أكبر بخمس إلى ثماني مرات من سوق الفضة.

من السهل الدخول والخروج من أسواق الذهب والفضة ، سواء من خلال أسواق العقود الآجلة (مثل عقود GC ، MGC ، عقود SI الآجلة في NYMEX) أو من خلال ETF (مثل GLD ، SLV). لكن من الأصعب إجراء عمليات شراء أكبر للمعدن دون تغيير سعره.

ومع ذلك ، لا ينبغي أن يكون تداول أحجام أصغر من المعادن مشكلة.

تكاليف التخزين والأمن

الحيازات المادية من الذهب والفضة تأتي مع رسوم التخزين والأمن. يتم وضع الذهب عادة في خزائن وغيرها من المرافق الآمنة ، والتي تشمل الإيجار والتأمين والنقل.

حتى إذا اختار المرء الاحتفاظ بالمعادن الثمينة في شكل عقد آجل أو ETF ، يتم دائمًا أخذ هذه الرسوم في الاعتبار.

يعتبر الذهب والفضة من أسواق كونتانجو هيكليًا ، مما يعني أن منحنى سعر العقود الآجلة ينحدر صعودًا ليعكس هذه التكاليف بمرور الوقت.

إذا أخذنا استثمارًا ثابتًا ، على سبيل المثال مليون دولار لكل منهما ، فستحتل الفضة حجمًا أكبر من الذهب في منشأة تخزين آمنة. مليون دولار ستحصل على حوالي 35700 أوقية من الفضة إذا كان السعر حوالي 28 دولارًا ، بينما ستحصل على 500 أوقية من الذهب بحوالي 2000 دولار للأونصة. هذا حوالي 2500 رطل أو 1100 كجم من الفضة (مقارنة بـ 35 رطلاً أو حوالي 16 كجم للذهب).

بمعنى آخر ، بالنسبة للقيمة المتساوية ، تشغل الفضة حوالي 70 ضعف المساحة والوزن. هذا يزيد من تكاليف التخزين المرتبطة به ، ويزيد تكلفة النقل أيضًا. سينعكس هذا أيضًا في المنحدر النسبي لمنحنى العقود الآجلة للفضة أو في سعر ETF المدعوم بمثل هذه العقود ، مع تساوي جميع الأشياء الأخرى.

تنويع

كما ذكرنا سابقًا في المقال ، يقدم الذهب ميزة تنويعية على الفضة ، نظرًا لاستخدامات الأخيرة الصناعية وبالتالي ارتباطها بالدورة الاقتصادية. الاستخدام الصناعي للذهب منخفض ، في حين أن الطلب الصناعي على الفضة يمكن أن يؤثر على الأسعار المرتبطة بالتطورات الإيجابية لدورة الأعمال.

هذا يعطي الذهب ارتباطًا أقل مع جميع فئات الأصول الأخرى.

تشتري البنوك المركزية الذهب لتنويع تعرضها للدولار الأمريكي واليورو والين الياباني والعملات الأخرى. من ناحية أخرى ، فهم ليسوا مشترين في سوق الفضة.

استنتاج

كان المال جزءًا من التاريخ النقدي لآلاف السنين. يقدر الناس الفضة والمعادن الثمينة الأخرى ، وقد تم نسج الفضة في الثقافة والمجتمع في جميع أنحاء العالم.

على الرغم من أن دورات الاقتصاد لا تتعامل كثيرًا مع الذهب أو الفضة منذ أن تخلت الولايات المتحدة عن معيار الذهب في عام 1971 ، تظل الفضة أصلًا احتياطيًا مهمًا.

كثير من المستثمرين ليس لديهم ما يكفي. نظرًا لأن أداء الأسهم كان جيدًا نسبيًا منذ الأزمة المالية ، فإن الناس يتمسكون بما نجح بشكل جيد ويميلون إلى التقليل من شأن فئات الأصول الأخرى.

مع وجود الاقتصادات المتقدمة في وضع مالي ونقدي صعب ، من المتوقع أن يلعب الذهب والفضة دورًا أكثر أهمية في المستقبل.

معدلات الفائدة الاسمية صفرية أو سلبية في جميع أنحاء العالم المتقدم. المعدلات الحقيقية سلبية. يستخدم المستثمرون المعادن النفيسة كوسيلة للتحوط.

نظرًا لأن النقود والسندات لا تدفع الكثير ، ولا تدفع الأسهم أكثر من ذلك بكثير ، فهذا يعني أن هناك مساحة أكبر لمخازن الثروة البديلة في المستقبل.

الذهب هو الأصل الأساسي الذي تلجأ إليه الاقتصادات لدعم العملة عندما تفقد العملات الورقية قيمتها. تاريخيا ، كان للفضة بعض القيمة في هذا الصدد أيضًا.

إنه بمثابة شكل من أشكال التنويع من الأنظمة النقدية المختلفة التي تم استخدامها عبر التاريخ.

في المحفظة ، تمثل الفضة حوالي 1 إلى 2٪ من إجمالي التخصيص (وحوالي 10٪ للذهب).