![]()

Rendimento dei roll nel trading sui futures

Il Roll Yield è un concetto di mercato delle materie prime e dei futures che può avere un impatto significativo sui rendimenti delle strategie di trading sui futures.

Esso deriva dalla struttura mutevole dei prezzi dei futures nel tempo.

Per comprendere il roll yield, è necessario prima capire il mercato dei futures e i concetti di contango e backwardation.

Lezioni chiave - Roll yield

- Il roll yield è il profitto o la perdita derivante dal rolling dei contratti future nel trading di materie prime.

- È influenzato dalla struttura del mercato, essendo positivo in caso di backwardation e negativo in caso di contango.

- Contango (curva dei futures inclinata verso l'alto) = roll yield negativo

- Backwardation (curva dei futures inclinata verso il basso) = roll yield positivo

- Calcolo del rendimento rolling

- Base = (Prezzo lontano - Prezzo vicino) / Prezzo vicino

- Adeguato = Tenere conto dei costi di stoccaggio, degli interessi e del tempo trascorso tra i contratti per ottenere un quadro più preciso.

Le basi dei contratti futures

I contratti future sono accordi per l'acquisto o la vendita di una merce o di un bene a un prezzo predeterminato in una data futura.

I trader utilizzano questi contratti per coprirsi dalle fluttuazioni dei prezzi o per speculare sull'andamento dei prezzi di varie materie prime come il petrolio, l'oro o i prodotti agricoli.

Broker di futures

| Brokers | Condizioni di trading | Sito ufficiale |

|---|---|---|

| ➡️ Mercati: Indici, materie prime, valute, buoni del tesoro, criptovalute, metalli ➡️ Commissioni sui futures: $0,75 / Micro, $1,75 / Mini, $1,75 / Standard. ➡️ Piattaforme : MetaTrader 5 | ||

| L'investimento comporta un rischio di perdita | ||

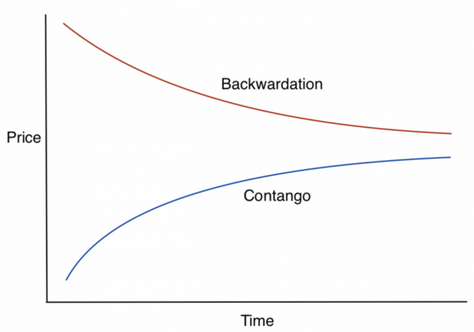

Contango e retroazione

Contango

Questo fenomeno si verifica quando i prezzi dei futures sono più alti dei prezzi spot.

Ciò indica generalmente che il mercato si aspetta che il prezzo della commodity aumenti nel tempo.

In caso di contango, la curva dei prezzi a termine aumenta.

Ad esempio, l'oro è generalmente un mercato contango per tenere conto dei costi di stoccaggio, detenzione e assicurazione.

Contango

Si verifica quando i prezzi dei futures sono inferiori al prezzo spot, il che suggerisce che il mercato si aspetta che il prezzo della merce scenda nel tempo.

In caso di backwardation, la curva dei prezzi a termine scende verso il basso.

Spiegazione del rendimento roll

Il rendimento roll è il profitto o la perdita generati dal rolling dei contratti future da un mese all'altro.

Si tratta della differenza tra il prezzo del contratto in scadenza e il prezzo del nuovo contratto.

La direzione e l'entità del rendimento dipendono dalla struttura del mercato - contango o backwardation.

Rendimento positivo

In un mercato di backwardation, i trader beneficiano di un rendimento positivo del roll.

Questo perché vendono i contratti a prezzo più alto che scadono presto e acquistano quelli a prezzo più basso che scadono più tardi, catturando la differenza come profitto.

Rendimento negativo

In un mercato di contango, gli operatori si trovano di fronte a un rendimento negativo.

Vendono contratti in scadenza più economici e acquistano contratti future più costosi, con conseguente perdita.

Impatto sulle strategie di trading sulle materie prime

Il rendimento dei future roll è un fattore importante per la performance delle strategie di trading sulle commodity, in particolare quelle che coinvolgono gli exchange-traded fund (ETF) e i consulenti di trading sulle commodity che effettuano regolarmente il roll over dei contratti future.

ETF e rendimenti dei futures

Gli ETF su materie prime che seguono indici basati su contratti futures devono rollare periodicamente i loro contratti.

Nei mercati contango, questi ETF possono sottoperformare i prezzi a pronti delle materie prime a causa dei rendimenti negativi.

Al contrario, nei mercati di backwardation, possono sovraperformare grazie a rendimenti positivi.

Implicazioni strategiche

La comprensione dei rendimenti delle rollate consente ai trader di prendere decisioni informate sull'entrata e l'uscita dalle posizioni in futures.

Nei mercati caratterizzati da contango o backwardation persistenti, i trader possono adattare le loro strategie per capitalizzare i rendimenti attesi dei roll.

Esempi concreti di rendimento del rotolo

Il petrolio

Il mercato del petrolio attraversa spesso periodi di contango e di backwardation.

Quando i prezzi del petrolio sono crollati nel 2020, i prezzi dei futures sul petrolio sono caduti in un forte contango a causa dei problemi di stoccaggio e del calo della domanda.

I trader con posizioni lunghe hanno dovuto affrontare rendimenti negativi significativi, poiché hanno dovuto vendere contratti future a basso prezzo e acquistare quelli più costosi.

Al contrario, in caso di riduzione dell'offerta o di tensioni geopolitiche (ad esempio, l'invasione dell'Ucraina da parte della Russia nel 2022) che fanno prevedere una stretta dell'offerta, i mercati petroliferi possono invertire la rotta, premiando i trader con rendimenti positivi per il roll over delle loro posizioni.

Agricoltura

Un altro esempio è il settore agricolo, dove le tendenze stagionali possono influenzare la struttura del mercato.

I rapporti e le previsioni sul raccolto possono spingere i contratti futures in backwardation, ossia anticipare prezzi più alti nel breve termine a causa della scarsità di prodotti prima del raccolto.

Efficienza dei cuscinetti e gestione del rischio

Una gestione efficace dei rendimenti rolling è essenziale per la gestione del rischio nel trading di materie prime:

Contratti a scadenza più breve

Nei mercati contango, gli operatori possono optare per contratti a scadenza più breve per ridurre al minimo l'esposizione temporale e quindi l'impatto negativo sul rendimento rolling.

Opzioni e swap

L'uso di opzioni o swap può fornire una protezione contro i rendimenti negativi dei roll.

Le strategie di opzioni possono fornire una protezione del prezzo, mentre gli swap possono essere utilizzati per gestire il costo delle posizioni rolling.

Diversificazione

La diversificazione delle materie prime o delle strategie di trading può contribuire a mitigare l'impatto dei rendimenti negativi in un determinato mercato.

Concetti avanzati di Roll Yield

Spread di calendario

Si tratta di assumere posizioni opposte su contratti con date di scadenza diverse per trarre vantaggio dai cambiamenti nella struttura del mercato.

I trader possono utilizzare gli spread di calendario per speculare sul restringimento o sull'ampliamento del contango o della backwardation.

Spread sulle materie prime

Questa strategia consiste nel negoziare la differenza di prezzo tra materie prime correlate, che possono essere influenzate dai rispettivi rendimenti.

Ad esempio, la negoziazione dello spread tra il petrolio greggio e i prodotti raffinati come la benzina.

Costi di stoccaggio

L'impatto dei costi di stoccaggio è particolarmente pronunciato per le materie prime fisiche come il petrolio e i cereali.

Costi di stoccaggio elevati possono esacerbare il contango, aumentando il rendimento negativo della rotazione.

Al contrario, bassi costi di stoccaggio possono ridurre l'effetto contango o favorire il passaggio a un mercato di retrocessione.

Come si calcola il rendimento di un rollover?

Il rendimento del rollover può essere calcolato confrontando il contratto a termine detenuto con il contratto successivo da rollare, tenendo conto della struttura del mercato.

Rendimento del rollover = (Prezzo del contratto più lontano - Prezzo del contratto più vicino) / Prezzo del contratto più vicino

In un mercato di contango, il calcolo mostrerebbe una perdita (roll yield negativo), perché i prezzi futuri sono più alti di quelli attuali.

Al contrario, in un mercato di backwardation, il calcolo mostrerebbe un guadagno (roll yield positivo), perché i prezzi futuri sono inferiori a quelli attuali. Questa differenza ha un impatto diretto sulla redditività della detenzione di contratti future nel tempo.

Comportamento comune del roll yield tra i diversi tipi di commodity

Data l'ampia varietà di materie prime scambiate sui mercati dei futures, il comportamento dei rendimenti dei cuscinetti può variare in modo significativo tra i vari tipi di materie prime.

Ciascuna di esse è influenzata dalle proprie dinamiche di offerta, domanda e stoccaggio.

Materie prime energetiche

Le materie prime energetiche, in particolare il petrolio greggio, presentano spesso pronunciati effetti di roll yield a causa dei costi di stoccaggio e dei fattori geopolitici.

I mercati possono entrare in contango in previsione di un eccesso di offerta o in backwardation in caso di carenza di offerta.

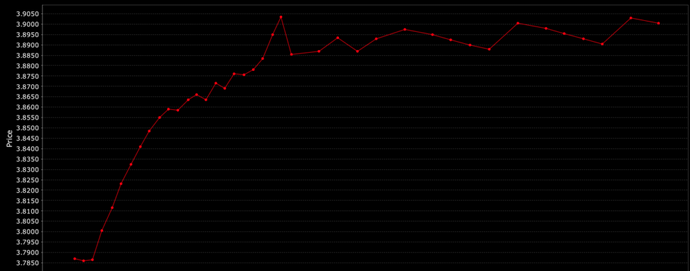

Metalli di base

I metalli di base come il rame sono spesso in contango a causa dei costi di stoccaggio e delle aspettative di una domanda futura superiore all'offerta (si veda il grafico dei futures sul rame qui sotto), mentre il deprezzamento può verificarsi in caso di interruzioni dell'offerta o di picchi di domanda.

Curva dei futures del rame (contango)

Metalli preziosi

I metalli preziosi, compresi l'oro e l'argento, sono generalmente in contango (rendimenti rolling negativi) a causa dei costi di stoccaggio.

Tuttavia, la backwardation può verificarsi in caso di forte domanda di metallo fisico rispetto ai contratti futures disponibili.

Prodotti agricoli

La stagionalità gioca un ruolo importante nel comportamento dei rendimenti delle commodity agricole: il backwardation si verifica spesso prima del raccolto a causa di un aumento anticipato dell'offerta, mentre il contango può insorgere dopo il raccolto se l'offerta supera le aspettative.

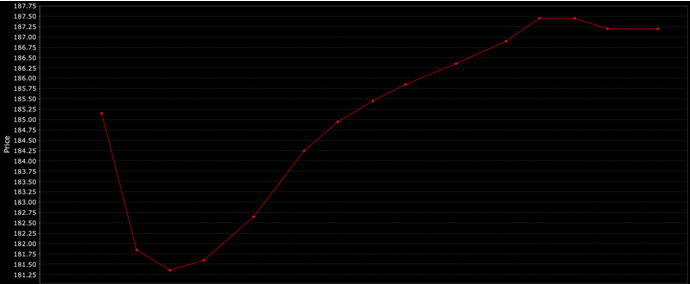

Materie prime morbide

Materie prime come il caffè e lo zucchero possono essere soggette a backwardation in caso di condizioni climatiche avverse che colpiscono i raccolti o a causa della stagionalità, il che può far temere una carenza di offerta a breve termine, mentre il contango può verificarsi durante i periodi di eccesso di offerta o di riduzione della domanda.

Ecco un esempio di una particolare curva dei futures sul caffè (è dinamica e non ha sempre questo aspetto):

Curva dei futures sul caffè

Bestiame

I futures sul bestiame, compresi i bovini e i suini, possono entrare in backwardation quando si prevede che l'offerta sia scarsa a causa di malattie, aumento dei costi dei mangimi o stagionalità, mentre il contango può verificarsi in periodi di eccesso di offerta o di calo della domanda di carne.

In sintesi

Le condizioni uniche del mercato fisico e la struttura del mercato dei futures di ciascuna commodity influenzano in modo significativo il comportamento dei suoi rendimenti, rendendo questa considerazione importante per gli operatori di questi mercati.

Conclusione

Il roll yield è un concetto fondamentale nel trading di future su commodity, in quanto influenza i rendimenti di diverse strategie di trading.

Comprendendo e anticipando le condizioni di contango e di backwardation, i trader possono migliorare le loro performance di mercato.

Una gestione efficace del roll yield può fornire un vantaggio competitivo nel trading di commodity e futures.

Broker di futures CFD

| CFD Brokers | Piattaforma | Regolazione | Conto demo |

|---|---|---|---|

| MetaTrader 4 e 5 AvaOptions | ASIC, CBFSAI, FRSA, BVI FSC, FSCA, JFSA, OCRI | ||

| xStation 5 | CySEC, KNF, FCA, FSC, DFSA | ||

| MT4, MT5, cTrader, TradingView | CySEC, ASIC, SVGFSA, FSCA, FSA | ||

| MetaTrader 4 e 5, TradingView, VTrade | FSCM, SCA, FSCA | ||

| MetaTrader 4 e 5 ActivTrader, TradingView | FCA, SCB, BACEN, CMVM, FSCM | ||

| MetaTrader 4 e 5 | CySEC,ASIC,BIFSC | ||

| ASIC: Australia, BaFin: Germania, Bappebti: Indonesia, BIFSC: Belize, BVI FSC: Isole Vergini britanniche, BACEN e CVM: Brasile, CySEC: Cipro, CNMV: Spagna, CMVM: Portogallo, CSSF: Lussemburgo, CFTC: USA, CBFSAI: Irlanda, CMA : Oman, DFSA: Dubai, EFSA : Estonia, FCA: Regno Unito, FINMA: Svizzera, NZFMA: Nuova Zelanda, FRSA: Abu Dhabi, FSA: Seychelles, FSCA: Sud Africa, FSCM : Mauritius, JFSA: Giappone, JSC: Giordania, KNF: Polonia , MAS: Singapore, OCRI: Canada, SCA: Emirati Arabi Uniti, SCB: Bahamas, VFSC: Vanuatu, SFC: Colombia | |||

| Il trading di CFD comporta un significativo rischio di perdita, quindi non è adatto a tutti gli investitori. Il 70-80% dei conti degli investitori al dettaglio perde denaro nel trading di CFD. | |||