![]()

Rendimiento del rollo (Roll Yield) en el trading de futuros

El Roll Yield es un concepto del mercado de materias primas y futuros que puede tener un impacto significativo en los rendimientos de las estrategias de trading de futuros.

Surge de la estructura cambiante de los precios de los futuros a lo largo del tiempo.

Para entender el roll yield, primero hay que entender el mercado de futuros y los conceptos de contango y backwardation.

Lecciones clave - Roll yield

- El roll yield es el beneficio o pérdida resultante de la renovación de contratos de futuros en el comercio de materias primas.

- Está influido por la estructura del mercado, siendo positivo en caso de backwardation y negativo en caso de contango.

- Contango (curva de futuros con pendiente ascendente) = roll yield negativo

- Backwardation (curva de futuros descendente) = roll yield positivo

- Cálculo del Rolling yield

- Básico = (precio lejos - precio cerca) / precio cerca

- Ajustado = Tener en cuenta los costes de almacenamiento, los intereses y el tiempo transcurrido entre contratos para obtener una imagen más precisa.

Conceptos básicos de los contratos de futuros

Los contratos de futuros son acuerdos para comprar o vender una materia prima o un activo a un precio predeterminado en una fecha futura determinada.

Los traders utilizan estos contratos para protegerse de las fluctuaciones de los precios o para especular con la evolución de los precios de diversas materias primas, como el petróleo, el oro o los productos agrícolas.

Brokers de futuros

| Brokers | Condiciones de trading | Sitio web oficial |

|---|---|---|

| ➡️ Mercados: Índices, materias primas, divisas, letras del Tesoro, criptodivisas, metales. ➡️ Comisiones de corretaje en futuros: 0,75 $ / Micro, 1,75 $ / Mini, 1,75 $ / Estándar. ➡️ Plataformas: MetaTrader 5 | ||

| Invertir implica riesgos de pérdida | ||

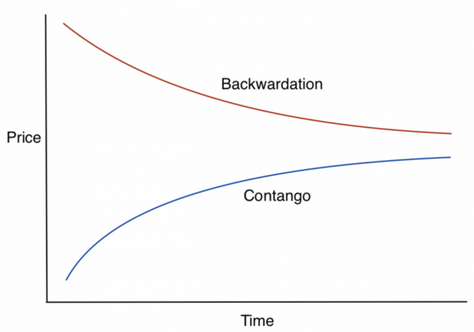

Contango y Backwardation

Contango

Este fenómeno se produce cuando los precios de los futuros son superiores a los precios al contado.

Por lo general, esto indica que el mercado espera que el precio de la materia prima aumente con el tiempo.

En caso de contango, la curva de precios a plazo aumenta.

Por ejemplo, el oro suele ser un mercado de contango para tener en cuenta los costes de almacenamiento, tenencia y seguro.

Backwardation

Se produce cuando los precios de los futuros son inferiores al precio al contado, lo que sugiere que el mercado espera que el precio de la materia prima baje con el tiempo.

En caso de backwardation, la curva de precios a plazo se inclina hacia abajo.

Explicación de Roll Yield

El Roll yield es la ganancia o pérdida generada por la renovación de contratos de futuros a plazo de un mes al siguiente.

Es la diferencia entre el precio del contrato que vence y el precio del nuevo contrato.

La dirección y la magnitud del rendimiento dependen de la estructura del mercado: contango o backwardation.

Rentabilidad positiva

En un mercado en backwardation, los traders se benefician de una roll yield positiva.

Esto se debe a que venden contratos de mayor precio que van a vencer pronto y compran contratos de menor precio que van a vencer más tarde, capturando la diferencia como beneficio.

Rendimiento negativo

En un mercado de contango, los traders se enfrentan a un rendimiento negativo.

Venden contratos que vencen más baratos y compran contratos de futuros más caros, lo que les supone una pérdida.

Repercusión en las estrategias de trading de materias primas

El rendimiento de la renovación de futuros es un factor importante en el rendimiento de las estrategias de trading de materias primas, en particular las que implican fondos cotizados en bolsa (ETF) y asesores de trading de materias primas que renuevan regularmente los contratos de futuros.

ETF y rendimiento de los futuros

Los ETF de materias primas que siguen índices basados en contratos de futuros deben renovar sus contratos periódicamente.

En los mercados de contango, estos ETF pueden obtener rendimientos negativos en relación con los precios al contado de las materias primas.

Por el contrario, en los mercados de backwardation, pueden tener un rendimiento superior gracias a los rendimientos positivos.

Implicaciones estratégicas

Entender los rendimientos de los rollos permite a los traders tomar decisiones informadas sobre la entrada y salida de posiciones en futuros.

En los mercados caracterizados por un contango o una backwardation persistentes, los operadores pueden ajustar sus estrategias para capitalizar los rendimientos esperados de los rollos.

Ejemplos concretos de Roll Yield

Petróleo

El mercado del petróleo experimenta con frecuencia periodos de contango y backwardation.

Cuando los precios del petróleo se desplomaron en 2020, los precios de los futuros del petróleo cayeron en un fuerte contango debido a los problemas de almacenamiento y a la caída de la demanda.

Los traders con posiciones largas se enfrentaron a importantes rendimientos negativos, ya que tuvieron que vender contratos de futuros a bajo precio y comprar otros más caros.

Por el contrario, en caso de reducción de la oferta o de tensiones geopolíticas (por ejemplo, la invasión de Ucrania por Rusia en 2022) que generen expectativas de un endurecimiento de la oferta, los mercados del petróleo pueden dar marcha atrás, recompensando a los operadores con rendimientos positivos por renovar sus posiciones.

Agricultura

Otro ejemplo es el sector agrícola, donde las tendencias estacionales pueden influir en la estructura del mercado.

Los informes y previsiones de cosecha pueden empujar a los contratos de futuros a la backwardation, es decir, a anticipar precios más altos a corto plazo debido a la escasez previa a la cosecha.

Eficacia del rodamiento y gestión del riesgo

La gestión eficaz de los rendimientos de los rodamientos es esencial para la gestión del riesgo en el trading de materias primas:

Contratos a más corto plazo

En los mercados de contango, los traders pueden optar por contratos a más corto plazo para minimizar la exposición temporal y, por tanto, el impacto negativo en el rendimiento del rodamiento.

Opciones y swaps

El uso de opciones o swaps puede proporcionar protección frente a rendimientos adversos.

Las estrategias de opciones pueden proporcionar protección de precios, mientras que los swaps pueden utilizarse para gestionar el coste de las posiciones de refinanciación.

Diversificación

La diversificación de las materias primas o de las estrategias de inversión puede ayudar a mitigar el impacto de los rendimientos negativos en un mercado determinado.

Roll Yield Conceptos avanzados

Calendar Spreads

Consiste en tomar posiciones opuestas en contratos con diferentes fechas de vencimiento para aprovechar los cambios en la estructura del mercado.

Los traders pueden utilizar los diferenciales de calendario para especular sobre el estrechamiento o el ensanchamiento del contango o el backwardation.

Spreads de materias primas

Esta estrategia consiste en negociar la diferencia de precios entre materias primas relacionadas, que puede verse influida por sus rendimientos respectivos.

Por ejemplo, negociar el diferencial entre el petróleo crudo y productos refinados como la gasolina.

Costes de almacenamiento

El impacto de los costes de almacenamiento es especialmente pronunciado en el caso de materias primas físicas como el petróleo y los cereales.

Unos costes de almacenamiento elevados pueden exacerbar el contango, aumentando el rendimiento negativo de la negociación.

Por el contrario, unos costes de almacenamiento bajos pueden reducir el efecto contango o favorecer el paso a un mercado de backwardation.

¿Cómo se calcula el rendimiento de una refinanciación?

El rendimiento de la refinanciación puede calcularse comparando el contrato a plazo que se tiene con el siguiente contrato que se va a refinanciar, teniendo en cuenta la estructura del mercado.

Rendimiento del rollover = (Precio del contrato más lejano - Precio del contrato más cercano) / Precio del contrato más cercano

En un mercado de contango, el cálculo arrojaría una pérdida (rentabilidad del rollover negativa), porque los precios futuros son superiores a los actuales.

Por el contrario, en un mercado de backwardation, el cálculo mostraría una ganancia (roll yield positivo), porque los precios futuros son inferiores a los precios actuales. Esta diferencia tiene un impacto directo en la rentabilidad de mantener contratos de futuros a lo largo del tiempo.

Comportamiento común del roll yield entre los distintos tipos de materias primas

Dada la gran variedad de materias primas que se negocian en los mercados de futuros, el comportamiento del rendimiento de los rodamientos puede variar significativamente entre los distintos tipos de materias primas.

Cada uno de ellos está influido por su propia dinámica de oferta, demanda y almacenamiento.

Materias primas energéticas

Las materias primas energéticas, en particular el petróleo crudo, suelen presentar pronunciados efectos de roll yield debido a los costes de almacenamiento y a factores geopolíticos.

Los mercados pueden entrar en contango en previsión de un exceso de oferta, o en backwardation en caso de escasez de suministro.

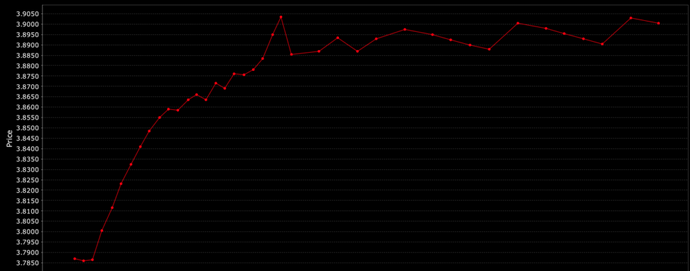

Metales básicos

Los metales básicos, como el cobre, suelen estar en contango debido a los costes de almacenamiento y a las expectativas de que la demanda futura supere a la oferta (véase el gráfico de futuros del cobre más abajo), mientras que la depreciación puede producirse en caso de interrupciones del suministro o picos de demanda.

Curva de futuros del cobre (contango)

Metales preciosos

Los metales preciosos, incluidos el oro y la plata, se encuentran generalmente en contango (rentabilidad negativa) debido a los costes de almacenamiento.

Sin embargo, puede producirse backwardation en caso de fuerte demanda de metal físico en relación con los contratos de futuros disponibles.

Productos agrícolas

La estacionalidad desempeña un papel importante en el comportamiento de los rendimientos de los productos básicos agrícolas, con backwardation que a menudo se produce antes de la cosecha debido a un aumento previsto de la oferta, y contango que puede establecerse después de la cosecha si la oferta supera las expectativas.

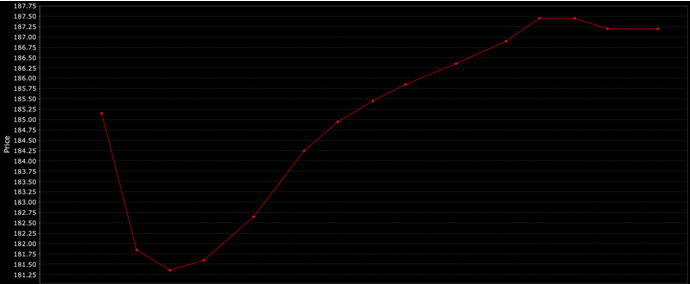

Materias primas blandas

Materias primas como el café y el azúcar pueden experimentar backwardation en caso de condiciones meteorológicas adversas que afecten a las cosechas o debido a la estacionalidad, lo que puede suscitar preocupación por la escasez de oferta a corto plazo, mientras que el contango puede producirse durante periodos de exceso de oferta o de reducción de la demanda.

He aquí un ejemplo de una curva de futuros de café (es dinámica y no siempre tiene este aspecto):

Curva de futuros del café

Ganado

Los futuros sobre ganado, incluido el vacuno y el porcino, pueden entrar en backwardation cuando se espera que la oferta sea escasa debido a enfermedades, al aumento de los costes de los piensos o a la estacionalidad, mientras que el contango puede producirse durante periodos de exceso de oferta o de caída de la demanda de carne.

En resumen

Las condiciones únicas del mercado físico y la estructura del mercado de futuros de cada materia prima influyen significativamente en el comportamiento de su rendimiento, por lo que es una consideración importante para los operadores de estos mercados.

Conclusión

El Roll yield es un concepto fundamental en el trading de futuros de materias primas, ya que influye en la rentabilidad de las distintas estrategias de trading.

Al comprender y anticipar las condiciones de contango y backwardation, los operadores pueden mejorar su rendimiento en el mercado.

Una gestión eficaz del roll yield puede proporcionar una ventaja competitiva en el trading de materias primas y futuros.

Brokers de futuros CFD

| CFD Brokers | Plataformas | Regulado por la | Cuenta de demo |

|---|---|---|---|

| xStation 5 | CySEC, KNF, FCA, FSC, DFSA | ||

| MT4, MT5, cTrader, TradingView | CySEC, ASIC, SVGFSA, FSCA, FSA | ||

| MetaTrader 4 y 5, TradingView, VTrade | FSCM, SCA, FSCA | ||

| ASIC: Australia, Bappebti: Indonesia, BaFin: Alemania, BIFSC: Belice, BVI FSC: Islas Vírgenes Británicas, BACEN & CVM: Brasil, CySEC: Chipre, CNMV: España, CMVM: Portugal, CSSF: Luxemburgo, CFTC: EE.UU., CBFSAI: Irlanda, CMA: Omán,, DFSA: Dubai, FCA: Reino Unido, FINMA: Suiza, FRSA: Abu Dhabi, FSA: Seychelles, FSCA: Sudáfrica, JFSA: Japón, JSC: Jordania, KNF: Polonia, MAS: Singapur, FSCM : Mauricio, CIRO: Canadá, SCA: Emiratos Árabes Unidos, SFC : Colombia, SCB: Bahamas, VFSC: Vanuatu. | |||

| Las operaciones con CFDs implican un importante riesgo de pérdida, por lo que no son adecuadas para todos los inversores. Entre el 70 y el 80% de las cuentas de los inversores minoristas pierden dinero al operar con CFD. | |||