![]()

¿Qué determina el rendimiento de los bonos?

Examinamos los factores determinantes del rendimiento de la deuda pública "sin riesgo".

Básicamente, los rendimientos de los bonos vienen determinados por un trío de factores:

- El tipo de interés vigente a corto plazo

- Los tipos de interés futuros previstos

- Una prima por plazo

Aunque el riesgo de crédito soberano desempeña un papel en muchos países, lo dejaremos de lado a efectos de este debate, centrándonos en cambio en los países de los que se puede esperar que hagan frente a sus deudas nominales (es decir, los países con una moneda de reserva).

Los bancos centrales dictan principalmente los tipos de interés a corto plazo y su trayectoria previsible.

Sin embargo, cuando nos fijamos en los tipos de interés a largo plazo y las primas por plazo, entran en juego factores externos que van más allá de las decisiones políticas.

La política monetaria, con su tríada de herramientas básicas -ajustes tradicionales de los tipos de interés, flexibilización cuantitativa (QE) y forward guidance- reacciona a los indicadores económicos y moldea las condiciones desde los vencimientos a corto plazo hasta los rendimientos a más largo plazo.

Sin embargo, la teoría y la evidencia empírica sugieren que los factores externos, independientes de la política monetaria, tienen un profundo impacto en los rendimientos, en particular para los bonos a largo plazo.

Por ejemplo, los bonos del Tesoro a 10 años se alinean sistemáticamente con los cambios en las previsiones de crecimiento e inflación durante este periodo.

Una caída de las previsiones de crecimiento nominal suele anunciar una caída de los rendimientos de los bonos.

Aunque las acciones de los bancos centrales influyen en los rendimientos de los bonos, son los fundamentos económicos los que dirigen los mercados de bonos.

Principales conclusiones - ¿Qué determina el rendimiento de los bonos?

- Los bancos centrales influyen mucho en el rendimiento de los bonos a través de sus instrumentos monetarios.

- Los factores no políticos, como las previsiones de crecimiento, influyen en los rendimientos a largo plazo.

- Las primas por plazo reflejan los riesgos y la demanda de bonos a largo plazo.

¿Cómo puedo invertir en los mercados de renta fija?

Brókers de CFD sobre bonos

| Brokers | CFDs sobre bonos | Plataformas de trading | Sitio web oficial |

|---|---|---|---|

| Euro-Bund Bonos del Estado japoneses | MetaTrader 4 y 5 AvaOptions | ||

| EURIBOR, Euro-Bund, BOBL, Schatz, BUXL UK Long Gilt, Futures US 10 YR | MetaTrader 4 y 5, TradingView, VTrade | ||

| Las operaciones con CFD implican un riesgo de pérdida significativo, por lo que no son adecuadas para todos los inversores. El 70-80% de las cuentas de inversores minoristas pierden dinero operando con CFD. | |||

Introducción al rendimiento de los bonos

Echemos un vistazo al panorama general.

¿Qué determina el rendimiento de los bonos?

Los rendimientos de los bonos, especialmente los de los bonos del Estado a largo plazo, están influenciados por una miríada de factores.

Para los traders e inversores en los mercados de bonos, comprender estos factores determinantes es esencial para operar con éxito, ya sea en futuros de bonos, ETFs o en los propios bonos.

Principales impulsores del rendimiento de los bonos

Los principales impulsores del rendimiento de los bonos son los siguientes:

Tipos de interés a corto plazo

Un factor importante es el tipo de interés actual a corto plazo, que controla principalmente el banco central.

Este tipo está influido en gran medida por las tasas de crecimiento nominal, que incluyen el crecimiento real y la inflación.

La "regla de Taylor" describe cómo los bancos centrales fijan este tipo, principalmente en función de las tasas de desempleo y de inflación.

Tipos de interés futuros previstos

Los determina la política monetaria.

Los bancos centrales utilizan previsiones para indicar la trayectoria prevista de la política monetaria, que a su vez afecta a los rendimientos de los bonos a largo plazo.

Prima por plazo

Es el rendimiento adicional que esperan los inversores por mantener un bono a largo plazo en lugar de un bono a corto plazo.

En ella influyen:

- Los niveles de aversión al riesgo

- Las fluctuaciones de la certidumbre de inflación

- Dinámica de la oferta y la demanda de deuda pública, impulsada por entidades como bancos centrales, fondos de pensiones, empresas, etc.

El papel de la política monetaria

Las actuaciones de los bancos centrales, como la compra de activos a más largo plazo (por ejemplo, bonos, préstamos a empresas), pueden reducir las primas por plazo, lo que se traduce en un menor rendimiento de los bonos.

Esta estrategia, conocida como flexibilización cuantitativa (QE), se introdujo en respuesta a la crisis financiera de 2008.

Otras herramientas como los objetivos de inflación media, la operación twist y el control de la curva de rendimientos también influyen en los rendimientos de los bonos.

Fuerzas macroeconómicas

Las expectativas de inflación a largo plazo desempeñan un papel fundamental. Los inversores nacionales evalúan la inflación para determinar el rendimiento deseado de los bonos.

Por ejemplo, si la inflación es del 3%, esperan un rendimiento de los bonos de al menos el 3% para mantener su riqueza real (es decir, su poder adquisitivo).

Sin embargo, los inversores extranjeros prefieren los efectos de la divisa a las tasas de inflación locales.

Otros factores que influyen

- Crecimiento tendencial.

- Expectativas de inflación a largo plazo.

- Incertidumbre inflacionista.

- La demanda exterior.

- Consideraciones reglamentarias.

- Niveles de aversión al riesgo.

A pesar de la intervención de los bancos centrales, las fuerzas fundamentales siguen influyendo.

Incluso en ausencia de actuación de los bancos centrales, un crecimiento económico débil se traduciría probablemente en bajos rendimientos.

Los factores monetarios y no monetarios pueden influir en los tipos de interés a largo plazo y en las primas por plazo.

Riesgos y consideraciones

Existen muchos riesgos asociados a los bonos. Aunque fueron coberturas fiables entre 1981 y 2020, su eficacia ha disminuido debido a los bajos rendimientos.

Si aumentan las previsiones de inflación, esto podría repercutir tanto en la renta variable como en la renta fija. Unas previsiones de crecimiento a largo plazo más bajas podrían beneficiar a los bonos, pero perjudicar a la renta variable.

Aunque los bonos ofrecen diversificación, sus bajos rendimientos limitan su potencial de generación de ingresos.

Desglose del rendimiento de los bonos

El rendimiento de un bono es el tipo de interés medio esperado a lo largo de su vida, más una prima por plazo.

Sin embargo, no es simplemente un tipo de interés. A este tipo esperado se le añade lo que se conoce como "prima por plazo".

La prima de plazo compensa los riesgos potenciales asociados al mantenimiento de un bono durante un periodo más largo, como la inflación o las variaciones de los tipos de interés.

En esencia, el rendimiento del bono comprende tanto el rendimiento predecible del bono como la compensación adicional por las incertidumbres del futuro.

La teoría de las expectativas

Esta teoría se utiliza para comprender mejor los factores políticos y no políticos del rendimiento de los bonos.

La teoría de las expectativas es una teoría básica de la curva de rendimiento. Afirma que las primas por plazo permanecen constantes a lo largo del tiempo, pero que pueden variar en función del vencimiento.

Básicamente, la teoría de las expectativas postula que las primas por plazo, aunque permanecen constantes en el tiempo, pueden variar según el vencimiento del bono.

En otras palabras, mientras que la compensación por los riesgos potenciales puede permanecer estable durante un periodo determinado, puede variar según la duración o el vencimiento del bono.

Al comprender la teoría de las expectativas, obtenemos una perspectiva más clara de los factores subyacentes que conforman e influyen en los rendimientos de los bonos a distintos vencimientos.

Entender los tipos de interés y el rendimiento de los bonos

Para entender los rendimientos de los bonos, es esencial comprender las fuerzas que impulsan los movimientos de los tipos de interés.

Los bancos centrales y los tipos de interés

- Los bancos centrales de los mercados desarrollados controlan principalmente el tipo de interés a corto plazo, normalmente un tipo "a un día" o a tres meses.

- Este ajuste de los tipos es el principal método de gestión de la política monetaria.

- Los bancos centrales operan con mandatos que suelen incluir:

- Mantener una inflación baja y estable. Algunos, como el BCE, se centran únicamente en la inflación.

- Garantizar un bajo nivel de desempleo. Por ejemplo, la Reserva Federal se centra tanto en la inflación como en el desempleo y tiene un mandato no oficial de estabilidad financiera. un mandato no oficial de estabilidad financiera.

Marcos y modelos económicos

Los bancos centrales utilizan diversos modelos para comprender los acontecimientos económicos y sus repercusiones:

- Demanda agregada (DA) y oferta agregada (OA): Representan, respectivamente, la economía real (bienes y servicios) y la economía financiera (dinero y crédito).

- Regla de Taylor (TR): Modelo que ilustra cómo los bancos centrales determinan los tipos de interés.

- Hipótesis de las expectativas (EH): Esta hipótesis establece un vínculo entre el rendimiento de los bonos y los tipos de interés actuales y esperados.

Demanda agregada y brecha de producción

- La brecha de producción es un concepto esencial que representa la diferencia entre :

- La producción potencial de la economía en situación de "pleno empleo".

- El nivel actual de producción.

- Los responsables políticos y los operadores vigilan la tasa de desempleo y los informes de empleo, comparando la tasa actual con la "tasa natural de desempleo".

- El rendimiento real (rendimiento nominal menos expectativas de inflación) desempeña un papel importante en la relación de demanda agregada.

- La brecha de producción influye en las políticas de los bancos centrales. Una brecha de producción elevada puede conducir a políticas monetarias más laxas, mientras que una brecha de producción baja acompañada de un aumento de la inflación puede conducir a políticas más restrictivas.

- El rendimiento real afecta a diversos tipos de préstamo y ahorro, lo que a su vez repercute en el valor de los activos, el llamado "efecto riqueza".

Oferta agregada e inflación

- La oferta agregada vincula los niveles de inflación a la inflación esperada y a la brecha de producción.

- La inflación esperada influye en la inflación real debido a la "psicología de la inflación". Si los consumidores esperan que los precios suban, estarán más dispuestos a gastar, lo que provocará una subida de los precios.

- Las empresas suelen ajustar los salarios en función de las expectativas de inflación. Una mayor inflación esperada puede llevar a los trabajadores a negociar aumentos salariales.

- La inflación está correlacionada con la brecha de producción. Una brecha de producción positiva puede dar lugar a subidas de precios, mientras que una brecha negativa puede dar lugar a reducciones de precios.

La política monetaria y su influencia en el rendimiento de los bonos

El marco DA-OA-TR-EH presentado anteriormente incorpora políticas monetarias convencionales y no convencionales.

De ellas, el ajuste de los tipos de interés a corto plazo parece ser el método más tradicional, y es este aspecto el que examinaremos.

Influencia de los bancos centrales en las variables macroeconómicas

Los bancos centrales ejercen cierta influencia sobre la inflación a corto plazo y la brecha de producción.

Pero, ¿cómo ejercen exactamente esta influencia modificando el tipo de interés a corto plazo?

Este proceso se resume en lo que se conoce como "mecanismo de transmisión monetaria".

El mecanismo de transmisión monetaria explicado

- Fijación del tipo de interés a corto plazo: En el modelo DA-OA-TR-EH, el tipo de interés a corto plazo no afecta directamente a las variables macroeconómicas. Su principal influencia se ejerce sobre el rendimiento nominal de los bonos a largo plazo.

- Influencia sobre los rendimientos reales: Dado que las expectativas de inflación a largo plazo suelen ser estables, las variaciones de los bonos a largo plazo se reflejan efectivamente en las variaciones de los rendimientos reales.

- Influencia en la brecha de producción y en la inflación: A través del componente de demanda agregada, las variaciones de los rendimientos reales influyen en la brecha de producción. Al mismo tiempo, a través del componente de oferta agregada (DA), las variaciones de la brecha de producción afectan a los niveles de inflación.

- Alcanzar los objetivos: Modulando el tipo de interés nominal, los bancos centrales pueden dirigir las variables macroeconómicas que son responsables de supervisar, a saber, la inflación y la producción (representada por la brecha de producción).

Determinación del tipo de interés

- Decisiones basadas en datos: Los bancos centrales supervisan constantemente los datos de inflación y producción para tomar decisiones con conocimiento de causa.

- Objetivo de inflación: Cada banco central tiene un objetivo de inflación. Si la inflación real es inferior a este objetivo, la respuesta habitual es recortar el tipo de interés o mantenerlo bajo durante un periodo prolongado. A la inversa, cuando la inflación supera el objetivo, se eleva el tipo de interés para moderar tanto la producción como la inflación.

- Control de la producción: Algunos bancos centrales también se encargan de controlar la producción. Si la brecha de producción es negativa (lo que indica que la producción actual es inferior a la potencial), el banco central tiende a bajar el tipo de interés o a mantenerlo bajo para estimular la producción. Por otra parte, si la brecha de producción es positiva (lo que significa que la producción actual está por encima de su potencial), el banco central puede optar por subir el tipo de interés para evitar posibles presiones inflacionistas.

La regla de Taylor

En 1993, el economista John Taylor introdujo un marco fundamental para determinar el tipo de interés óptimo para una economía.

Este marco, conocido como la regla de Taylor, es ampliamente utilizado por economistas, responsables políticos y comerciantes para evaluar el tipo de interés ideal, dada su concordancia con los datos económicos.

La regla de Taylor se construye de la siguiente manera

i = r* + π + bπ (π - π*) + bY (Y - Y*)

- π - π* se denomina "brecha de inflación". Es la diferencia entre la tasa de inflación actual, π, y el objetivo de inflación del banco central, π*.

- Y - Y* es la brecha de producción. Es la diferencia entre la producción Y y el nivel de pleno empleo de la producción Y*.

- bπ es un número positivo, por lo que la regla de Taylor deja claro que el banco central debe fijar un tipo de interés más alto cuando la inflación está por encima de su objetivo y un tipo de interés más bajo cuando la inflación está por debajo de su objetivo.

- Dado que bY también es mayor que cero, la regla de Taylor establece que el tipo de interés debe ser más alto cuando la brecha de producción es positiva (expansión) y más bajo cuando la brecha de producción es negativa (contracción).

Implicaciones de la regla de Taylor

La fórmula es la siguiente: cuando la inflación supera su objetivo, el banco central debe subir el tipo de interés:

- Cuando la inflación supera su objetivo, el banco central debe subir el tipo de interés.

- Cuando la brecha de producción es positiva (lo que indica expansión económica), el tipo de interés debe ser más alto, y a la inversa cuando la brecha de producción es negativa (lo que indica contracción económica).

¿Qué ocurre con r*+π, los dos primeros términos de la fórmula de la regla de Taylor?

r* (pronunciado "r star") es el tipo de interés real de equilibrio y π es la notación económica estándar para la inflación. En otras palabras, r-star más la inflación es el tipo de interés nominal.

Para entender la regla de Taylor como el tipo de interés real, basta con restar la inflación a ambos lados de la ecuación:

Tipo de interés real = i - π = r* + bπ (π - π*) + bY(Y - Y*)

(Para ser técnicamente más precisos, tendríamos que restar las expectativas de inflación a X años correspondientes al vencimiento del tipo de interés - por ejemplo, las expectativas de inflación a 10 años restadas de los rendimientos de los bonos a 10 años - pero la inflación realizada es una aproximación de calidad).

La regla de Taylor prescribe un tipo de interés real superior a r* cuando la inflación o la brecha de producción son positivas (economía en recalentamiento), y un tipo de interés real inferior a r* cuando la inflación o la brecha de producción son negativas (economía en desaceleración).

Cuando ambos son cero, la regla de Taylor prescribe un tipo de interés real igual a r*.

Por consiguiente, r* describe el "tipo de interés natural" o el tipo al que una economía tendría una política monetaria neutral en ausencia de inflación o de brecha de producción.

En otras palabras, el tipo de interés real es compatible con una producción igual a la producción potencial (es decir, el pleno empleo) y una inflación estable.

En la práctica, el tipo de interés real depende de la brecha de producción y de la brecha de inflación a través de la regla de Taylor.

Del mismo modo, los tipos de interés reales a corto plazo esperados dependen de las previsiones de la brecha de producción y de la brecha de inflación.

¿Qué ocurre con las expectativas a largo plazo del tipo de interés real?

A medida que los horizontes temporales se alargan, las fuerzas cíclicas pierden importancia.

La evolución de la productividad es el principal determinante del crecimiento y los resultados económicos a largo plazo.

A corto plazo, los ciclos de crédito que la política monetaria ayuda a controlar son más importantes.

Las fuerzas cíclicas pierden importancia a medida que pasa el tiempo y la política monetaria es neutra en términos netos.

Como resultado, el tipo de interés real futuro esperado acaba siendo igual a r*.

Las expectativas a largo plazo del tipo de interés real están, por tanto, ancladas por r*. Del mismo modo, las expectativas a largo plazo del tipo de interés nominal están ancladas por r* + πLT, donde πLT representa las expectativas de inflación a largo plazo.

Dado que los rendimientos de los bonos a largo plazo están fuertemente determinados por los tipos de interés futuros esperados, sus rendimientos y valoraciones deberían ser más sensibles a los cambios en r* + πLT que los bonos a más corto plazo.

En general, todos los activos a largo plazo (incluidos los bonos a largo plazo y la renta variable) y más sensibles a las variaciones de r* + πLT.

En una sección posterior de este documento, mostramos que los rendimientos a largo plazo tienden a moverse en línea con los cambios en el tipo de interés natural y las expectativas de inflación a largo plazo.

Prima por plazo

La prima por plazo es la compensación adicional que los operadores de bonos y los inversores exigen para mantener un bono a largo plazo hasta su vencimiento en comparación con la renovación de una deuda a corto plazo (por ejemplo, letras del Tesoro a tres meses).

Las primas por plazo son positivas a lo largo del tiempo y aumentan con el vencimiento. En otras palabras, los inversores exigirán generalmente un rendimiento adicional por mantener bonos a largo plazo en lugar de bonos a corto plazo.

Las primas por plazo en un momento dado no pueden determinarse con exactitud. La curva de rendimiento puede utilizarse para determinar las primas medias por plazo en un momento dado. Algunos economistas estiman las primas por plazo exactas (por ejemplo, Kim y Wright (2005), el modelo ACM mantenido por la Fed de Nueva York). Pero estas estimaciones están sujetas a errores estándar significativos.

La idea general aquí es comprender los factores que impulsan las primas a plazo.

Las primas por plazo abarcan todos los factores que influyen en el rendimiento de un bono, aparte del tipo de interés de la divisa y las expectativas de tipos de interés futuros.

Los principales factores son los siguientes:

- Cambios en la percepción del riesgo

- Cambios en la oferta y la demanda

Riesgo

El riesgo desempeña un papel importante a la hora de determinar el rendimiento de los bonos.

Cuando los operadores/inversores perciben mayores riesgos asociados a un bono concreto o al entorno económico general, exigen un rendimiento más alto como compensación.

Este riesgo puede derivarse de varios factores:

- Riesgo de crédito: la posibilidad de que el emisor del bono incumpla sus obligaciones.

- Riesgo de tipo de interés: la posibilidad de que los precios de los bonos caigan como consecuencia de la subida de los tipos de interés.

- Riesgo de reinversión: el riesgo de que los tenedores de bonos tengan que reinvertir sus fondos a tipos más bajos si sus bonos vencen durante un periodo de bajada de los tipos de interés.

- Riesgo de liquidez: el riesgo de que un inversor no pueda vender un bono rápidamente a un precio justo.

En esencia, cuanto mayor sea el riesgo percibido, mayor será la prima por plazo exigida por los inversores, lo que dará lugar a rendimientos más elevados de los bonos.

Oferta y demanda

La dinámica de la oferta y la demanda en el mercado de bonos tiene una influencia significativa en los rendimientos de los bonos:

Factores de oferta

- Política fiscal de los gobiernos: Cuando los gobiernos aumentan su endeudamiento, emiten más bonos, lo que incrementa la oferta.

- Necesidades de financiación de las empresas: Las empresas pueden emitir bonos para obtener capital, lo que afecta a la oferta global del mercado de bonos.

Factores de demanda

- Actividad de los bancos centrales: Los bancos centrales pueden influir en la demanda comprando o vendiendo bonos del Estado. Por ejemplo, como parte de la relajación cuantitativa, los bancos centrales compran valores a largo plazo para aumentar la oferta monetaria y bajar los tipos de interés.

- Sentimiento de los inversores: La incertidumbre económica o las tensiones geopolíticas pueden hacer que los inversores busquen activos más seguros, aumentando así la demanda de bonos del Estado.

- Inversión extranjera: La demanda también puede verse influida por los inversores extranjeros que buscan oportunidades de inversión o diversificación de cartera.

Cuando la demanda de bonos supera a la oferta, los precios suben y los rendimientos caen.

A la inversa, cuando la oferta supera a la demanda, los precios de los bonos caen, lo que se traduce en rendimientos más altos.

La política monetaria, motor del rendimiento de los bonos

La política monetaria es uno de los principales motores del rendimiento de los bonos. Las distintas herramientas de política monetaria son en realidad bastante similares, ya que reaccionan a lo que son esencialmente las mismas variables económicas (inflación y producción a corto plazo) para influir en la economía en su conjunto.

Los banqueros centrales utilizan tres palancas principales para influir en la política monetaria:

- Ajustes de los tipos de interés a corto plazo

- Orientación anticipada

- Flexibilización cuantitativa (compra de activos)

Niveles de los tipos de interés

La política monetaria desempeña un papel importante en la determinación del rendimiento de los bonos, siendo el nivel de los tipos de interés a corto plazo una herramienta esencial.

Los bancos centrales ajustan estos tipos en función de los indicadores económicos, en particular la inflación y la producción a corto plazo.

Al subir o bajar los tipos de interés a corto plazo, los bancos centrales pueden influir en los costes de los préstamos, el gasto de los consumidores y la inversión, y por lo tanto en la economía en su conjunto.

Una subida de los tipos de interés suele provocar un aumento del rendimiento de los bonos, ya que los inversores exigen un mayor rendimiento de su inversión, mientras que una bajada de los tipos suele provocar una caída del rendimiento de los bonos.

Orientación a plazo

La orientación futura es otra herramienta esencial.

Consiste en que los bancos centrales comuniquen sus intenciones para futuras acciones de política monetaria, especialmente en lo que respecta a los ajustes de los tipos de interés.

Al aclarar la trayectoria prevista de su política, los bancos centrales tratan de influir en las expectativas y el comportamiento de los hogares, las empresas y los inversores.

Esta transparencia puede contribuir a estabilizar los mercados, anclar las expectativas de inflación y orientar a los agentes económicos en su proceso de toma de decisiones.

Previsiones basadas en resultados

Las previsiones basadas en resultados vinculan las futuras medidas de política monetaria a resultados económicos concretos.

Por ejemplo, un banco central puede comprometerse a mantener los tipos de interés en un nivel determinado hasta que el desempleo alcance un cierto umbral o la inflación alcance un objetivo específico.

Este enfoque establece un vínculo claro entre las medidas de política monetaria y los resultados económicos, permitiendo a los participantes en el mercado ajustar sus expectativas en función de los indicadores económicos observables.

Orientación temporal

Por el contrario, los bancos centrales se comprometen a seguir una política determinada durante un período predefinido.

Por ejemplo, un banco central puede comprometerse a mantener bajos los tipos de interés durante los próximos dos años.

Este tipo de política ofrece previsibilidad y certidumbre al mercado, garantizando que los inversores, las empresas y los consumidores puedan planificar sus acciones sobre la base de un calendario político conocido.

Resumen

Los bancos centrales actúan

- influyendo en el tipo de interés actual:

- la curva de tipos de interés futuros esperados, y

- las primas por plazo...

...utilizando las siguientes herramientas:

- política tradicional de tipos de interés

- la orientación futura, y

- flexibilización cuantitativa (QE).

...todo lo cual repercute en el rendimiento de los bonos a largo plazo.

Los bancos centrales tienen el mandato de mantener una inflación baja y estable y (para muchos) el pleno empleo. Por lo tanto, la función de reacción de los responsables de la política monetaria está vinculada a los cambios en las perspectivas de producción e inflación.

A la mejora de la situación económica y/o al aumento de la inflación, los responsables políticos responden endureciendo la política monetaria, lo que suele traducirse en un aumento de los rendimientos.

Del mismo modo, responden al deterioro de las condiciones económicas o a la caída de la inflación adoptando una postura más acomodaticia, lo que generalmente se traduce en menores rendimientos.

Cambios en la orientación de la política monetaria del banco central, que pueden incluir:

- una sorpresa en los tipos de interés

- una visión diferente de la trayectoria futura de los tipos de interés, y/o

- cambios inesperados en el tamaño global y la composición del balance del banco central...

...también afectará a los rendimientos de los vencimientos más largos.

Las implicaciones de esto se extienden a todas las clases de activos financieros.

Por ejemplo, el mejor entorno para la renta variable no es una economía en auge, sino una economía que el banco central intenta reactivar bajando los tipos y proporcionando abundante liquidez.

Cuando la inflación aumenta y la brecha de producción está casi cerrada (o el crecimiento está incluso por encima de la tendencia), el banco central quiere empezar a ralentizar las cosas, lo que afectará a los activos financieros antes que a la economía real.

Factores de política no monetaria que influyen en el rendimiento de los bonos

Hay otros factores que influyen significativamente en el rendimiento de los bonos:

- cambios en el crecimiento tendencial y en las expectativas de inflación a largo plazo

- cambios en la volatilidad de la inflación

- cambios a corto plazo en el ciclo económico, y

- cambios en la demanda de activos líquidos y seguros.

Los rendimientos de los bonos, especialmente los de los plazos más largos, están estrechamente vinculados a las expectativas de inflación y crecimiento a largo plazo.

A pesar de las acciones de los bancos centrales, los rendimientos a 10 años tienden a moverse en paralelo con estas expectativas a largo plazo.

Históricamente, la tasa media de inflación esperada, deducida de la diferencia entre el tipo TIPS a 10 años y el tipo nominal a 10 años, se ha situado generalmente entre el 1,5% y algo más del 2,5% fuera de las recesiones.

La caída del tipo de interés natural y el crecimiento tendencial pueden explicar alrededor del 85% de la caída de los rendimientos del Tesoro estadounidense en las dos últimas décadas.

Cambios en la volatilidad de la inflación

La volatilidad de la inflación ha disminuido desde los tumultuosos periodos de los años setenta y principios de los ochenta.

Sin embargo, el masivo apoyo monetario y fiscal prestado a las economías desarrolladas plantea interrogantes sobre la capacidad de los bancos centrales para gestionar la inflación y sus expectativas para el futuro.

La incertidumbre sobre la inflación tiende a ser mayor durante las recesiones, pero el aumento de la demanda de valores refugio puede suprimir temporalmente las primas por plazo.

Cambios a corto plazo en el ciclo económico

Los bonos a más corto plazo están más influidos por el ciclo económico inmediato y son más sensibles a los factores políticos.

Las fluctuaciones del ciclo económico afectan a las expectativas de inflación y producción, que a su vez influyen en los rendimientos de los bonos.

El reto para los bancos centrales es gestionar estas fluctuaciones sin causar un daño excesivo a los mercados de activos.

Cambios en la demanda de activos líquidos y seguros

La demanda de bonos del Estado no está influida únicamente por la relajación cuantitativa.

Influyen factores como la incertidumbre inflacionista, la aversión al riesgo y los cambios en la demanda neta de estos bonos.

Por ejemplo, las economías asiáticas en crecimiento, los productores de petróleo y los mercados emergentes han mostrado un mayor apetito por la deuda pública extranjera segura.

Estos factores han influido históricamente en las primas por plazo y es probable que sigan haciéndolo en el futuro.

¿Por qué los rendimientos de los bonos han sido tan bajos entre 2008 y 2021?

Incluso si, hipotéticamente, Covid-19 nunca hubiera ocurrido y nunca se hubieran necesitado niveles sin precedentes de apoyo monetario y fiscal, los rendimientos de los bonos a largo plazo seguirían siendo bajos en términos históricos.

El crecimiento económico es una función mecánica del aumento de la productividad y del crecimiento de la mano de obra.

La ralentización de la inflación durante este periodo está relacionada con varios factores:

- Elevada deuda en relación con la renta (es decir, si hay que pagar la deuda, se desvía el gasto de la economía real).

- Envejecimiento demográfico (no hay suficientes trabajadores, lo que provoca un aumento de las obligaciones en relación con la renta).

- Deslocalización de la producción en diversas formas hacia lugares más rentables, lo que ejerce presión sobre los salarios de los trabajadores nacionales en los países donde la mano de obra es más cara.

- La tecnología contribuye a aumentar la transparencia de los precios en toda la economía y reduce la dependencia de la mano de obra cara.

- Con el tiempo, en Estados Unidos se ha debilitado el papel de los sindicatos y de las organizaciones sindicales.

Esto provocó una caída de los tipos de interés de equilibrio, tanto reales como nominales, en los mercados desarrollados.

En medio de todo esto, ha habido en general :

- Fuerte confianza en la capacidad de los banqueros centrales para controlar la inflación

- Fuerte demanda de deuda pública como fuente de almacenamiento de ahorros

- Bajos niveles de aversión al riesgo

Las acciones de los bancos centrales se interpusieron en el camino:

- Tipos de interés bajos

- Compras selectivas de activos (QE) para reducir la oferta neta de deuda a largo plazo y hacer bajar las primas por plazo.

Los bajos rendimientos de los bonos pueden y deben permanecer bajos debido a una combinación de factores políticos y no políticos.

¿Qué puede hacer caer el rendimiento de los bonos?

Hay muchos factores:

Las políticas de los bancos centrales

Cuando los bancos centrales bajan sus tipos de interés de referencia o aplican políticas como la relajación cuantitativa, los rendimientos de los bonos pueden caer.

Desaceleración económica

Durante los periodos de incertidumbre económica o recesión, los inversores tienden a recurrir a activos más seguros como los bonos del Estado.

El aumento de la demanda puede hacer que suban los precios de los bonos y bajen sus rendimientos.

Expectativas de baja inflación

- Cuando los inversores esperan que la inflación caiga en el futuro, pueden estar más dispuestos a aceptar rendimientos más bajos.

- Los bancos centrales también pueden bajar los tipos de interés para combatir la baja inflación, reduciendo aún más los rendimientos de los bonos.

Mayor demanda de activos refugio

- Las tensiones geopolíticas, la volatilidad de los mercados financieros o las crisis mundiales pueden aumentar la demanda de bonos, que se consideran un lugar seguro donde colocar el dinero.

- Este aumento de la demanda puede hacer que suban los precios de los bonos y bajen sus rendimientos.

Inversión extranjera

Si los mercados de bonos extranjeros ofrecen rendimientos aún más bajos o se perciben como más arriesgados, los inversores internacionales podrían comprar bonos nacionales, haciendo subir sus precios y bajando los rendimientos.

Expectativas de futuros recortes de tipos

Si los inversores creen que los bancos centrales recortarán los tipos en el futuro, pueden comprar bonos ahora, anticipando que los bonos futuros ofrecerán rendimientos aún más bajos.

Factores reglamentarios e institucionales

- Los bancos, los fondos de pensiones y las compañías de seguros a menudo están obligados por ley a poseer ciertas cantidades de bonos del Estado.

- Cuando estas instituciones aumentan sus tenencias de bonos, esto puede hacer subir los precios de los bonos y reducir los rendimientos.

Limitaciones de la oferta

- Si un gobierno reduce el número de bonos que emite, la reducción de la oferta puede provocar un aumento de los precios de los bonos y una reducción de los rendimientos.

En esencia, los rendimientos de los bonos pueden caer debido a una combinación de factores macroeconómicos, políticas de los bancos centrales, sentimiento de los inversores y dinámicas institucionales y reguladoras.

Se trata de una compleja interacción que los operadores/inversores deben vigilar de cerca.

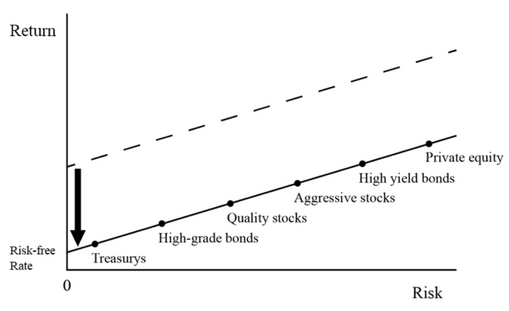

¿Hasta dónde puede bajar el rendimiento de la deuda pública?

Sabemos que el suelo para los rendimientos de la deuda pública no es cero.

Muchos países han bajado sus rendimientos por debajo de cero, incluido EE.UU. para los vencimientos más cortos, para tener en cuenta la remota posibilidad de que la Reserva Federal decida entrar en territorio de tipos negativos.

La lógica que subyace a la idea de un límite inferior justo por debajo de cero se basa en alternativas teóricas.

En un momento dado, una persona podría amontonar billetes con un rendimiento cero, lo que le proporcionaría una mayor rentabilidad que un valor financiero con un rendimiento inferior a cero.

Pero también entran en juego otros factores.

- a) Los bonos se consideran un depósito de riqueza de bajo riesgo.

- b) Existe un potencial de diversificación al invertir en bonos como cobertura frente al riesgo de la renta variable.

- c) Los bonos se utilizan a menudo como capital reglamentario para algunas instituciones financieras. Por lo tanto, hay razones por las que las entidades del sector privado pueden querer comprarlos a pesar de su bajo potencial de generación de ingresos.

- d) Los rendimientos de otros activos financieros también son bajos. Cuando los rendimientos de los bonos caen, los rendimientos de otros activos financieros tienden a caer también, ya que los inversores los compran cuando parecen comparativamente más atractivos.

El siguiente diagrama ilustra este fenómeno:

Conclusión

Los rendimientos de la deuda pública, piedra angular de los mercados financieros mundiales, se ven influidos por una serie de factores interconectados.

En el centro de estos determinantes se encuentra el complejo baile entre la política monetaria y las condiciones económicas más generales.

La política monetaria

Los bancos centrales ejercen una influencia significativa sobre los rendimientos de los bonos a través de herramientas como :

- Ajustar los tipos de interés a corto plazo.

- La aplicación de la orientación futura, basada tanto en los resultados como en el tiempo.

- Flexibilización cuantitativa o compra de activos.

La regla de Taylor

Este marco, propuesto por el economista John Taylor, proporciona un enfoque matemático para evaluar el tipo de interés adecuado para una economía, teniendo en cuenta la inflación y las brechas de producción.

Prima por plazo

Es la compensación adicional que exigen los inversores por mantener bonos a largo plazo en comparación con la deuda a corto plazo.

En ella influyen factores como la incertidumbre sobre la inflación, la aversión al riesgo y los cambios en la demanda de bonos del Estado.

Factores de política no monetaria

Además de las acciones de los bancos centrales, los rendimientos de los bonos se ven influidos por :

- Las previsiones de crecimiento e inflación a largo plazo.

- Las fluctuaciones a corto plazo del ciclo económico.

- La demanda de activos seguros y líquidos, especialmente en tiempos de incertidumbre económica.

Posibilidad de que bajen los rendimientos

Factores como las políticas de los bancos centrales, la ralentización económica, las bajas expectativas de inflación y el aumento de la demanda de activos seguros pueden presionar a la baja los rendimientos de los bonos, como se ha visto en algunos mercados desarrollados.

En resumen

Los rendimientos de la deuda pública no son sólo números; reflejan el panorama económico más amplio, las políticas de los bancos centrales, el sentimiento del mercado y los acontecimientos mundiales.

Comprender estos factores determinantes es importante para los operadores, los inversores, los responsables políticos y todos aquellos que siguen la evolución de la economía mundial.