![]()

Average True Range - Volatilitätsindikator

Die Average True Range ist ein Indikator für Volatilität, der von J. Welles Wilder erfunden und in seinem Buch "New Concepts in Technical Trading Systems" entwickelt wurde. Ursprünglich verwendete Welles ATR auf Rohmaterialien, aber seine Verwendung wurde später auf andere Märkte ausgedehnt.

Average True Range ist ein gleitender Durchschnitt von True Range. Es misst den Grad der Volatilität für einen bestimmten Zeitraum (in der Regel 14 Tage). Wenn die ATR hoch ist, ist die Volatilität hoch und umgekehrt, wenn sie niedrig ist, kann sich der Preis in einer engen Handelsspanne entwickeln.

Die True Range misst die Volatilität zwischen dem Schlusskurs des letzten Tages und dem letzten Kurs.

Es entspricht dem höchsten Wert unter:

(Höchster Tag - unterster Tag)

(Höchster Tag - Schlussabend)

(Niedrigster Tag - Schlussabend)

Anwendung der ATR für den trading

Die ATR erlaubt es nicht, die Richtung des Kurses zu berücksichtigen, sondern den Grad der Volatilität. Eine Änderung des Levels der ATR kann jedoch wichtige Informationen liefern.

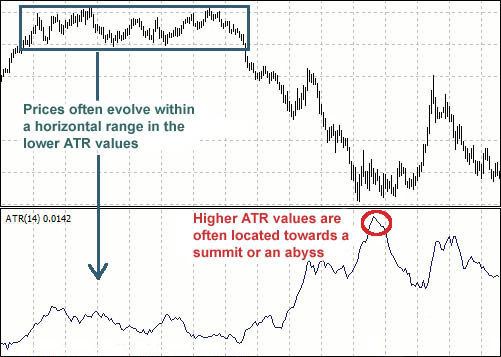

1) Der ATR-Peak ist häufig auf einem Maximum oder einem Tiefpunkt.

2) Phasen mit geringer Volatilität gehen oft signifikanten Kursbewegungen voraus.

3) Der Preis entwickelt sich häufig in einem horizontalen Bereich in den niedrigen Werten der ATR.

Wie verwendet man den Indikator Average True Range (ATR)?

Es gibt viele Möglichkeiten, den ATR zu verwenden. Nachfolgend finden Sie die gängigsten Methoden:

Average True Range als Volatilitätsfilter

Der ATR wird häufig als Volatilitätsfilter verwendet. Sie können beispielsweise Aktien analysieren, um diejenigen mit geringer oder hoher Volatilität herauszufiltern. Einige Aktien schneiden besser ab als andere, und Sie möchten möglicherweise bestimmte Aktien eines Teilsektors anhand ihrer Volatilität auswählen. Die Volatilität ist oft ein sehr guter Filter.

Average True Range als Stop-Loss

Die ATR kann zur Bestimmung des Stop-Loss-Niveaus verwendet werden. Dazu nehmen Sie einfach ein Vielfaches der ATR und subtrahieren oder addieren es zum Kurs. Das verwendete Vielfache hängt vom gehandelten Vermögenswert, Ihrem Risikoprofil und Ihrem Kapital ab.

Beispiel mit einem Vielfachen von 3:

Long GBP/USD bei 1,6450 mit einer ATR von 0,0014

3*0,0014= 0,0042

1,6450 - 0,0042 = Stop bei 1,6408, d. h. 42 Pips

Anschließend können Sie die Positionsgröße so festlegen, dass die 42 Pips Ihr maximal zulässiges Verlustniveau nicht überschreiten.

Average True Range als Indikator für die Positionsgröße

Eine weitere Möglichkeit, den ATR zu nutzen, besteht darin, die Größe der Positionen anzupassen. Wenn Sie ein Portfolio von zehn Aktien handeln, kann jede dieser Aktien eine unterschiedliche Volatilität aufweisen. Es ist nicht sinnvoll, bei Aktien, die sich hinsichtlich ihrer Volatilität völlig unterscheiden können, mit derselben Größe zu handeln.

Nehmen wir beispielsweise an, Sie haben ein Portfolio mit zehn Aktien, die Sie nacheinander handeln. Um die Volatilität anzupassen, können Sie 10.000 (oder eine andere von Ihnen festgelegte Zahl) nehmen und diese durch den Average True Range der letzten 100 Tage dividieren. Auf diese Weise weisen Sie den weniger volatilen Aktien mehr Kapital zu als den volatileren Aktien.

Fazit

Der ATR-Indikator ist nicht direktional wie der MACD oder RSI, sondern ein einzigartiger Volatilitätsindikator, der den Grad des Interesses oder Desinteresses an einer Bewegung widerspiegelt. Starke Bewegungen, in beide Richtungen, werden in der Regel von langen Reichweiten begleitet. Das gilt vor allem zu Beginn eines Umzugs. Uninspirierte Bewegungen können von relativ engen Bereichen begleitet sein. Somit kann die ATR verwendet werden, um die Begeisterung hinter einer Bewegung oder einem Ausbruch zu bestätigen. Eine Umkehrung nach oben mit einem Anstieg der ATR würde einen starken Kaufdruck und die Verstärkung einer Umkehrung anzeigen. Ein Bruch der bärischen Unterstützung mit einem Anstieg der ATR würde starken Verkaufsdruck nach unten zeigen und den Bruch der Unterstützung verstärken.

Es ist wichtig zu verstehen, wie man den ATR-Indikator liest, aber wenn Sie Hilfe brauchen, hat Metatrader ein sehr nützliches Indikator-Toolkit. Spielen Sie auf einem Demokonto herum und sehen Sie selbst, wie der ATR-Indikator funktioniert.

Häufig gestellte Fragen

Was ist ATR?

Die Average True Range (ATR) ist ein von J. Welles Wilder entwickelter Volatilitätsindikator. Er misst die Amplitude von Kursbewegungen, ohne deren Richtung zu berücksichtigen.

Wozu dient ATR?

ATR dient dazu:

- Die Volatilität eines Vermögenswerts zu bewerten

- Anpassung der Stop-Loss-Niveaus

- Anpassung der Positionsgröße an die Volatilität

- Identifizierung ruhiger oder turbulenter Marktphasen

Gibt die ATR die Richtung des Marktes an?

Nein, die ATR gibt keinen Hinweis auf die Richtung der Bewegung (Aufwärts- oder Abwärtsbewegung), sondern nur auf deren Intensität.

Warum ist ein ATR-Spitzenwert wichtig?

Ein ATR-Spitzenwert tritt häufig an einem Markt-Hoch oder -Tief auf. Dies kann auf eine Trendwende oder eine Phase der Übertreibung hindeuten.

Wie verwendet man die ATR, um einen Stop-Loss zu setzen?

Multiplizieren Sie die ATR mit einem Koeffizienten (z. B. 2 oder 3) und subtrahieren/addieren Sie das Ergebnis zum Einstiegspreis. So kann der Stop an die Volatilität des Vermögenswerts angepasst werden.

Kann man die ATR verwenden, um die Größe der Positionen anzupassen?

Ja, je höher der ATR-Wert, desto volatiler ist der Vermögenswert. Dementsprechend kann man die Positionsgröße bei volatilen Vermögenswerten reduzieren und bei weniger volatilen Vermögenswerten erhöhen.