![]()

Average True Range - Indicatore di volatilità

Average True Range è un indicatore di volatilità inventato da J. Welles Wilder e sviluppato nel suo libro "New Concepts in Technical Trading Systems". Originariamente Welles ha utilizzato ATR sulle materie prime, ma il suo utilizzo è stato successivamente esteso ad altri mercati.

Average True Range è una media mobile di True Range. Misura il grado di volatilità per un dato periodo (di solito 14 giorni). Se l'ATR è elevato, la volatilità è elevata e, viceversa, se è bassa, il prezzo può evolvere in un intervallo di negoziazione ristretto.

True Range misura la volatilità tra il prezzo di chiusura dell'ultimo giorno e l'ultimo prezzo.

Corrisponde al valore più alto tra:

(Giorno più alto - giorno più basso)

(Giorno più alto - chiusura vigilia)

(Giorno più basso - chiusura di chiusura)

Applicazione dell'ATR per il trading

L'ATR non consente di considerare la direzione del percorso, ma il grado di volatilità. Tuttavia, un cambiamento nel livello di ATR può portare informazioni importanti.

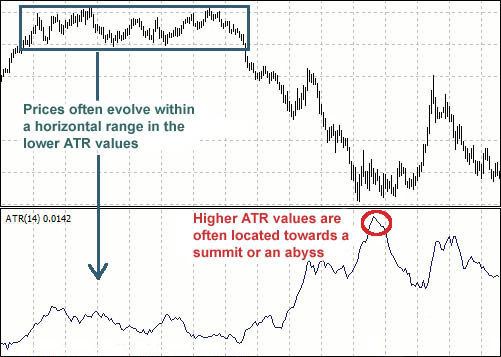

1) Il picco di ATR è spesso in corrispondenza di un picco o una depressione.

2) Periodi di bassa volatilità spesso precedono movimenti di prezzo significativi.

3) Il prezzo si evolve frequentemente all'interno di un intervallo orizzontale nei bassi valori di ATR.

Come utilizzare l'indicatore Average True Range (ATR)

Esistono molti modi per utilizzare l'ATR. Di seguito sono riportati quelli più comuni:

Average True Range come filtro di volatilità

L'ATR è spesso utilizzato come filtro di volatilità. È possibile, ad esempio, analizzare le azioni per filtrare quelle che presentano una volatilità bassa o elevata. Alcune azioni hanno prestazioni migliori di altre e potresti voler selezionare determinate azioni di un sottosettore in base alla loro volatilità. La volatilità è spesso un ottimo filtro.

Average True Range come stop loss

L'ATR può essere utilizzato per determinare il livello dell'ordine stop loss. È sufficiente prendere un multiplo dell'ATR e sottrarlo o aggiungerlo al prezzo. Il multiplo utilizzato dipende dall'asset negoziato, dal proprio profilo di rischio e dal proprio capitale.

Esempio con un multiplo di 3:

Long GBP/USD a 1,6450 con un ATR di 0,0014

3*0,0014= 0,0042

1,6450 - 0,0042 = stop a 1,6408, ovvero 42 pip

È quindi possibile determinare la dimensione della posizione in modo che i 42 pip non superino il livello massimo di perdita consentito.

Average True Range come indicatore della dimensione della posizione

Un altro modo di utilizzare l'ATR consiste nell'adeguare la dimensione delle posizioni. Se si negozia un portafoglio di dieci azioni, ciascuna di esse può presentare una volatilità diversa. Non è logico negoziare la stessa dimensione in azioni che possono essere completamente diverse in termini di volatilità.

Ad esempio, supponiamo che abbiate un portafoglio di dieci azioni che negoziate a turno. Per adeguare la volatilità, potete prendere 10.000 (o qualsiasi altro numero che avete impostato come predefinito) e dividerlo per la media reale degli ultimi 100 giorni. In questo modo, assegnate più capitale alle azioni meno volatili rispetto a quelle più volatili.

Conclusione

L'indicatore ATR non è direzionale come il MACD o l'RSI, ma piuttosto un indicatore di volatilità unico che riflette il grado di interesse o disinteresse per un movimento. I movimenti forti, in entrambe le direzioni, sono di solito accompagnati da lunghi intervalli. Questo è veramente vero all'inizio di un trasloco. I movimenti poco entusiasmanti possono essere accompagnati da gamme relativamente strette. Così, l'ATR può essere usato per convalidare l'entusiasmo dietro un movimento o un breakout. Un'inversione al rialzo con un aumento dell'ATR mostrerebbe una forte pressione di acquisto e il rafforzamento di un'inversione. Una rottura del supporto ribassista con un aumento dell'ATR mostrerebbe una forte pressione di vendita al ribasso e rafforzerebbe la rottura del supporto.

È importante capire come leggere l'indicatore ATR, ma se hai bisogno di aiuto, Metatrader ha un toolkit di indicatori molto utile. Giocate su un conto demo e vedete voi stessi come funziona l'indicatore ATR.

Domande frequenti

Che cos'è l'ATR?

L'Average True Range (ATR) è un indicatore di volatilità sviluppato da J. Welles Wilder. Misura l'ampiezza dei movimenti di prezzo, senza tener conto della loro direzione.

A cosa serve l'ATR?

L'ATR serve a:

- Valutare la volatilità di un asset

- Regolare i livelli di stop-loss

- Adattare la dimensione della posizione alla volatilità

- Identificare le fasi di mercato calme o agitate

L'ATR indica la direzione del mercato?

No, l'ATR non fornisce indicazioni sulla direzione del movimento (al rialzo o al ribasso), ma solo sulla sua intensità.

Perché un picco dell'ATR è importante?

Un picco dell'ATR appare spesso in corrispondenza di un massimo o di un minimo di mercato. Ciò può segnalare un'inversione di tendenza o una fase di eccesso.

Come utilizzare l'ATR per impostare uno stop-loss?

Moltiplica l'ATR per un coefficiente (ad es. 2 o 3) e sottrai/aggiungi il risultato al prezzo di ingresso. Ciò consente di adattare lo stop alla volatilità dell'asset.

È possibile utilizzare l'ATR per regolare la dimensione delle posizioni?

Sì, più l'ATR è elevato, più l'asset è volatile. Di conseguenza, è possibile ridurre la dimensione delle posizioni sugli asset volatili e aumentarla su quelli meno volatili.