![]()

Average True Range - Indicador de volatilidad

El Average True Range es un indicador de volatilidad inventado por J. Welles Wilder y desarrollado en su libro « New Concepts in Technical Trading Systems ». Originalmente, Welles utilizó el ATR en materias primas, pero su uso se extendió posteriormente a otros mercados.

El Average True Range real es un promedio móvil del rango real. Mide el grado de volatilidad para un período determinado (generalmente 14 días). Si el ATR es alto, la volatilidad es alta y, a la inversa, si es bajo, el precio puede evolucionar en un rango estrecho de negociación.

El True Range mide la volatilidad entre el precio de cierre del último día y el último precio.

Corresponde al valor más alto entre:

(Día más alto - día más bajo)

(Día más alto - cierre de la víspera)

(Día más bajo - cierre de la víspera)

Aplicación de ATR para el trading

El ATR no permite considerar la dirección del curso, sino el grado de volatilidad. Sin embargo, un cambio en el nivel del ATR puede brindar información importante.

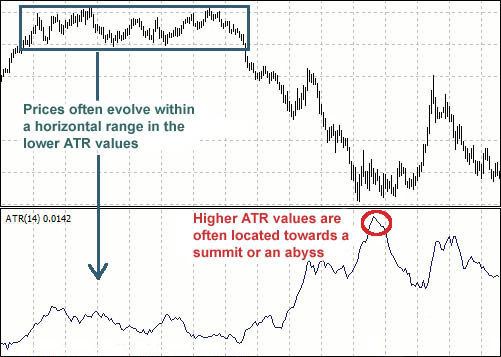

1) El pico de ATR está frecuentemente en un pico o un valle.

2) Los períodos de baja volatilidad a menudo preceden a los movimientos significativos de los precios.

3) El precio evoluciona con frecuencia dentro de un rango horizontal en los valores bajos del ATR.

Cómo utilizar el indicador Average True Range (ATR)

Hay muchas formas de utilizar el ATR. A continuación se indican las más habituales:

Average True Range como filtro de volatilidad

El ATR se utiliza con frecuencia como filtro de volatilidad. Por ejemplo, puede analizar las acciones para filtrar aquellas que presentan una volatilidad baja o alta. Algunas acciones tienen un mejor rendimiento que otras, y es posible que desee seleccionar determinadas acciones de un subsector en función de su volatilidad. La volatilidad suele ser un filtro muy bueno.

Average True Range como stop-loss

El ATR puede utilizarse para determinar el nivel de la orden stop loss. Basta con tomar un múltiplo del ATR y restarlo o sumarlo al precio. El múltiplo utilizado depende del activo negociado, de su perfil de riesgo y de su capital.

Ejemplo con un múltiplo de 3:

Long GBP/USD a 1,6450 con un ATR de 0,0014

3*0,0014= 0,0042

1,6450 - 0,0042 = stop a 1,6408, es decir, 42 pips

A continuación, puede determinar el tamaño de la posición para que los 42 pips no superen su nivel máximo de pérdida permitido.

Average True Range como indicador del tamaño de la posición

Otra forma de utilizar el ATR es ajustar el tamaño de las posiciones. Si negocia una cartera de diez acciones, cada una de ellas puede presentar una volatilidad diferente. No tiene sentido negociar el mismo tamaño en acciones que pueden ser completamente diferentes en términos de volatilidad.

Por ejemplo, supongamos que tiene una cartera de diez acciones que negocia por turnos. Para ajustar la volatilidad, puede tomar 10 000 (o cualquier otro número que haya definido por defecto) y dividirlo por la media verdadera de los últimos 100 días. De esta manera, asigna más capital a las acciones menos volátiles que a las más volátiles.

Conclusión

El indicador ATR no es direccional como el MACD o el RSI, sino que es un indicador único de volatilidad que refleja el grado de interés o desinterés en un movimiento. Los movimientos fuertes, en cualquier dirección, suelen ir acompañados de rangos largos. Esto es realmente cierto al principio de una mudanza. Los movimientos poco estimulantes pueden ir acompañados de rangos relativamente estrechos. Por lo tanto, el ATR puede utilizarse para validar el entusiasmo detrás de un movimiento o una ruptura. Un retroceso al alza con un aumento del ATR mostraría una fuerte presión de compra y el refuerzo de un retroceso. Una ruptura del soporte bajista con un aumento del ATR mostraría una fuerte presión de venta a la baja y reforzaría la ruptura del soporte.

Es importante entender cómo leer el indicador ATR, pero si necesita ayuda, Metatrader tiene un kit de herramientas de indicadores muy útil. Juegue en una cuenta de demostración y compruebe por sí mismo cómo funciona el indicador ATR.

Preguntas frecuentes

¿Qué es el ATR?

El Average True Range (ATR) es un indicador de volatilidad desarrollado por J. Welles Wilder. Mide la amplitud de los movimientos de precios, sin tener en cuenta su dirección.

¿Para qué sirve el ATR?

El ATR sirve para:

- Evaluar la volatilidad de un activo

- Ajustar los niveles de stop-loss.

- Adaptar el tamaño de la posición a la volatilidad.

- Identificar las fases de calma o agitación del mercado.

¿El ATR indica la dirección del mercado?

No, el ATR no da indicaciones sobre la dirección del movimiento (al alza o a la baja), solo sobre su intensidad.

¿Por qué es importante un pico del ATR?

Un pico del ATR suele aparecer en un punto álgido o en un mínimo del mercado. Esto puede indicar un cambio de tendencia o una fase de exceso.

¿Cómo utilizar el ATR para colocar un stop-loss?

Multiplique el ATR por un coeficiente (por ejemplo, 2 o 3) y reste/sume el resultado al precio de entrada. Esto permite adaptar el stop a la volatilidad del activo.

¿Se puede utilizar el ATR para ajustar el tamaño de las posiciones?

Sí, cuanto mayor sea el ATR, más volátil será el activo. En consecuencia, se puede reducir el tamaño de las posiciones en activos volátiles y aumentarlo en aquellos que lo son menos.