![]()

Average True Range - indicador de volatilidade

O Average True Range é um indicador de volatilidade inventado por J. Welles Wilder e desenvolvido em seu livro "New Concepts in Technical Trading Systems". Originalmente, Welles utilizou o ATR em matérias-primas, mas seu uso foi posteriormente estendido a outros mercados.

Average True Range é uma média móvel do True Range. Mede o grau de volatilidade durante um determinado período (geralmente 14 dias). Se a ATR for alta, a volatilidade é alta e, inversamente, se for baixa, o preço pode evoluir em uma faixa de negociação estreita.

O True Range mede a volatilidade entre o preço de fechamento do último dia e o último preço.

Corresponde ao maior valor entre:

(Dia mais alto - dia mais baixo)

(Maior dia - véspera de encerramento)

(Dia mais baixo - véspera de encerramento)

Aplicação do ATR para trading

O ATR não permite considerar a direção do percurso, mas o grau de volatilidade. No entanto, uma alteração no nível do ATR pode trazer informações importantes.

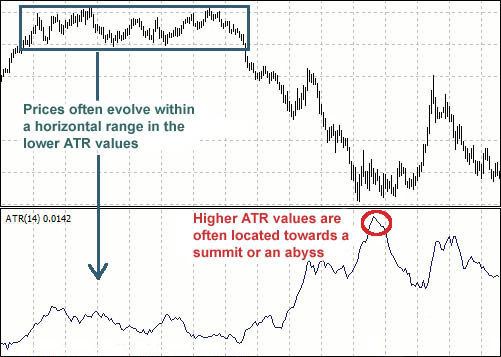

1) O pico de ATR é freqüentemente em um pico ou vale.

2) Períodos de baixa volatilidade freqüentemente precedem movimentos significativos de preços.

3) O preço evolui frequentemente dentro de uma faixa horizontal nos valores baixos do ATR.

Como utilizar o indicador Average True Range (ATR)

Existem várias formas de utilizar o ATR. Abaixo estão as formas mais comuns:

Average True Range como filtro de volatilidade

O ATR é frequentemente utilizado como filtro de volatilidade. Pode, por exemplo, analisar as ações para filtrar aquelas que apresentam baixa ou alta volatilidade. Algumas ações apresentam melhor desempenho do que outras, e pode querer selecionar determinadas ações de um subsetor com base na sua volatilidade. A volatilidade é frequentemente um filtro muito bom.

Average True Range como stop loss

O ATR pode ser usado para determinar o nível da ordem stop loss. Basta pegar um múltiplo do ATR e subtraí-lo ou adicioná-lo ao preço. O múltiplo usado depende do ativo negociado, do seu perfil de risco e do seu capital.

Exemplo com um múltiplo de 3:

Long GBP/USD a 1,6450 com um ATR de 0,0014

3*0,0014= 0,0042

1,6450 - 0,0042 = stop a 1,6408, ou seja, 42 pips

Em seguida, pode determinar o tamanho da posição para que os 42 pips não excedam o seu nível máximo de perda permitido.

Average True Range como indicador do tamanho da posição

Outra forma de utilizar o ATR consiste em ajustar o tamanho das posições. Se negoceia uma carteira de dez ações, cada uma delas pode apresentar uma volatilidade diferente. Não faz sentido negociar o mesmo tamanho em ações que podem ser completamente diferentes em termos de volatilidade.

Por exemplo, suponha que tem uma carteira de dez ações que negoceia alternadamente. Para ajustar a volatilidade, pode pegar em 10 000 (ou qualquer outro número que tenha definido por predefinição) e dividi-lo pela média verdadeira dos últimos 100 dias. Desta forma, aloca mais capital às ações menos voláteis do que às ações mais voláteis.

Conclusão

O indicador ATR não é direccional como o MACD ou o RSI, mas sim um indicador de volatilidade único que reflecte o grau de interesse ou desinteresse por um movimento. Os movimentos fortes, em qualquer direcção, são geralmente acompanhados por longos intervalos. Isto é realmente verdade no início de uma jogada. Os movimentos pouco inspiradores podem ser acompanhados por gamas relativamente estreitas. Assim, o ATR pode ser utilizado para validar o entusiasmo por detrás de um movimento ou de uma fuga. Uma inversão ascendente com um aumento da ATR mostraria uma forte pressão de compra e o reforço de uma inversão. Uma quebra de apoio em baixa com um aumento do ATR mostraria uma forte pressão de venda em baixa e reforçaria a quebra de apoio.

É importante compreender como ler o indicador ATR, mas se precisar de ajuda, Metatrader tem um conjunto de ferramentas de indicador muito útil. Jogue numa conta de demonstração e veja por si próprio como funciona o indicador ATR.

Perguntas mais frequentes

O que é o ATR?

O Average True Range (ATR) é um indicador de volatilidade desenvolvido por J. Welles Wilder. Ele mede a amplitude dos movimentos dos preços, sem levar em conta a sua direção.

Para que serve o ATR?

O ATR serve para:

- Avaliar a volatilidade de um ativo

- Ajustar os níveis de stop loss

- Adaptar o tamanho da posição à volatilidade

- Identificar as fases calmas ou agitadas do mercado

O ATR indica a direção do mercado?

Não, o ATR não dá nenhuma indicação sobre a direção do movimento (alta ou baixa), apenas sobre a sua intensidade.

Por que um pico do ATR é importante?

Um pico do ATR aparece frequentemente no nível de um pico ou de um vale do mercado. Isso pode indicar uma reversão ou uma fase de excesso.

Como usar o ATR para colocar um stop loss?

Multiplique o ATR por um coeficiente (por exemplo: 2 ou 3) e subtraia/adicione o resultado ao preço de entrada. Isto permite adaptar o stop à volatilidade do ativo.

É possível utilizar o ATR para ajustar o tamanho das posições?

Sim, quanto mais elevado for o ATR, mais volátil é o ativo. Consequentemente, é possível reduzir o tamanho das posições em ativos voláteis e aumentá-lo em ativos menos voláteis.