![]()

EBIT - Como é utilizado pelos investidores e analistas?

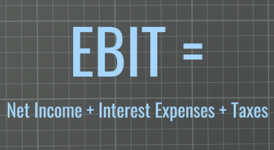

EBIT é um acrónimo para os lucros de uma empresa antes de juros e impostos.

O EBIT é também frequentemente referido como resultado operacional e é uma medida-chave utilizada pelos investidores para avaliar a rentabilidade e a saúde financeira global de uma empresa.

O EBIT pode ser calculado adicionando as receitas totais de uma empresa e subtraindo depois as suas despesas totais (excluindo juros e impostos).

Esta medida dá uma imagem clara de quanto lucro uma empresa gera a partir da sua actividade principal.

Os investidores comparam frequentemente o EBIT de uma empresa com o seu rendimento líquido (que inclui juros e impostos) para melhor compreenderem a sua verdadeira rentabilidade.

As empresas com elevadas margens EBIT (lucro antes de juros e impostos como percentagem do total das receitas) são geralmente mais rentáveis do que aquelas com baixas margens EBIT.

EBIT ou lucro operacional: Qual é a diferença?

EBIT e lucro operacional são dois termos que são frequentemente utilizados de forma intercambiável.

No entanto, existe uma ligeira diferença entre estas duas medidas. O EBIT inclui todas as receitas e despesas relacionadas com a actividade principal de uma empresa, enquanto que o rendimento operacional inclui apenas as receitas e despesas directamente relacionadas com o funcionamento da empresa (excluindo itens como juros e impostos).

Por exemplo, se uma empresa tiver receitas totais de $1 milhão e despesas totais de $500.000 (excluindo juros e impostos), o seu EBIT seria de $500.000.

No entanto, se a única despesa operacional da empresa for $400.000, o seu rendimento operacional será de $600.000.

Enquanto o EBIT dá uma imagem mais completa da rentabilidade de uma empresa, o rendimento operacional é frequentemente utilizado para avaliar a eficiência das operações principais de uma empresa.

EBIT ou EBITDA: Qual é a diferença?

EBITDA é um acrónimo que significa "lucro antes de juros, impostos, depreciação, e amortização".

O EBITDA é uma medida da rentabilidade de uma empresa que exclui o impacto das suas despesas não-operacionais.

As depreciações e amortizações são despesas não monetárias que são frequentemente utilizadas para contabilizar o desgaste dos activos de uma empresa (tais como edifícios e maquinaria).

Estas despesas podem flutuar de período para período, tornando o EBITDA uma medida mais volátil do que o EBIT.

O EBITDA é frequentemente utilizado pelos investidores para comparar a rentabilidade de empresas em diferentes sectores.

Por exemplo, uma empresa na indústria transformadora terá tipicamente despesas de depreciação mais elevadas do que uma empresa na indústria de software devido a diferenças na intensidade de capital.

Assim, o EBITDA pode fornecer uma comparação mais precisa da rentabilidade de empresas em diferentes sectores.

Contudo, o EBITDA não dá uma imagem real do fluxo de caixa de uma empresa ou da sua saúde financeira global. Por este motivo, o EBIT é geralmente considerado uma medida mais informativa do que o EBITDA.

NOI vs. EBIT: qual é a diferença?

NOI é um acrónimo que representa o rendimento líquido de exploração.

NOI é uma medida da rentabilidade de uma empresa que exclui o impacto de despesas não operacionais, tais como juros e impostos.

Tal como o EBITDA, NOI é frequentemente utilizado para comparar a rentabilidade de empresas em diferentes sectores.

No entanto, ao contrário do EBITDA, NOI exclui apenas os juros e impostos do seu cálculo.

Isto pode tornar a NOI uma medida mais precisa da rentabilidade principal de uma empresa do que o EBITDA.

Por exemplo, se uma empresa tem $1 milhão em receitas totais e $500.000 em despesas totais (excluindo juros e impostos), o seu EBIT seria de $500.000. No entanto, se a única despesa operacional da empresa for $400.000, o seu EBIT será de $600.000.

EBIT versus EPS

EPS é um acrónimo que significa "earnings per share" (rendimento por acção).

O EPS é uma medida da rentabilidade de uma empresa que é calculada dividindo o seu rendimento líquido pelo número de acções em circulação.

Pode ser útil para determinar até que ponto uma empresa está a gerar lucros em relação ao preço das suas acções.

Por exemplo, se uma empresa gera um EPS de $4 e o preço da sua acção é de $40, o seu rácio P/E é 10x.

O EBIT é frequentemente utilizado para comparar a rentabilidade de empresas em diferentes sectores.

Contudo, ao contrário da EPS, o EBIT não tem em conta o impacto das despesas não operacionais, tais como juros e impostos, que reflectem a sua estrutura de capital e jurisdição(ões).

Isto torna geralmente o EBIT uma medida mais precisa da rentabilidade principal de uma empresa do que o EPS.

Embora o EBIT seja uma medida mais popular do que o EBIT, o EBIT é por vezes considerado uma medida mais informativa do que o EPS, dependendo da aplicação.

Taxa de cobertura de juros do EBIT

O rácio de cobertura de juros EBIT é uma medida da capacidade de uma empresa para servir a sua dívida. Este rácio é calculado dividindo o EBIT de uma empresa pelas suas despesas com juros.

Um elevado rácio de cobertura de juros EBIT indica que a empresa tem receitas significativas para cobrir as suas despesas com juros. Um baixo rácio de cobertura de juros EBIT indica que uma empresa pode ter dificuldade em cumprir as suas obrigações de dívida.

Por exemplo, se uma empresa tiver $1 milhão em EBIT e $500.000 em despesas com juros, o seu rácio de cobertura de juros EBIT será de 2,0 (1.000.000/500.000). Este rácio indica que a empresa tem o dobro do EBIT do que as despesas com juros.

O rácio de cobertura dos juros sobre o EBIT é utilizado pelos investidores para avaliar a saúde financeira de uma empresa. Uma empresa com um elevado rácio de cobertura de juros EBIT é geralmente considerada financeiramente saudável, enquanto uma empresa com um baixo rácio de cobertura de juros EBIT, especialmente abaixo de 1, é geralmente considerada como estando em dificuldades financeiras.

Margem EBIT

A margem EBIT é uma medida da rentabilidade de uma empresa. Este rácio é calculado dividindo o EBIT de uma empresa pela sua receita total.

A margem EBIT é utilizada para avaliar a rentabilidade de uma empresa. Uma margem EBIT elevada indica que uma empresa é rentável, enquanto uma margem EBIT baixa indica que uma empresa não é rentável.

Por exemplo, se uma empresa tem $1 milhão em EBIT e $10 milhões em receitas totais, a sua margem EBIT seria de 10%, dividindo os dois números. Esta margem indica que a empresa tem um lucro de $0,10 por cada dólar de receitas.

Definição de Retorno sobre o Activo Total (ROTA)

O retorno do activo total (ROTA) é um rácio que mede o EBIT de uma empresa em relação ao seu activo líquido total. Este rácio é utilizado para avaliar a rentabilidade de uma empresa.

O ROTA é calculado dividindo o EBIT de uma empresa pelo seu activo total. Um rácio ROTA mais elevado indica que uma empresa é mais rentável, enquanto um rácio ROTA mais baixo indica que uma empresa é menos rentável.

Por exemplo, se uma empresa tiver um EBIT de $1 milhão e um activo líquido total de $10 milhões, o seu ROTA será de 10 por cento.

Este rácio indica que a empresa está a ter um lucro de $0,10 por cada dólar de activos que possui.

Aplicações do EBIT

O EBIT pode ser utilizado de várias maneiras.

Algumas aplicações comuns do EBIT são:

- Comparar a rentabilidade de empresas em diferentes sectores

- Avaliar a saúde financeira de uma empresa

- Avaliar a rentabilidade de uma empresa

- Medir o retorno de uma empresa sobre os activos (ROA).

O EBIT é uma medida útil para avaliar a rentabilidade das empresas.

No entanto, o EBIT não deve ser utilizado isoladamente.

Deve ser considerado em conjunto com outras medidas financeiras, tais como EPS e ROA, para se obter uma imagem completa da saúde financeira de uma empresa.

Limitações do EBIT

O EBIT tem várias limitações que devem ser tidas em conta na interpretação desta medida. Apresentamos a seguir algumas das principais limitações do EBIT:

- O EBIT não tem em conta as despesas com juros de uma empresa.

- O EBIT não tem em conta as despesas fiscais de uma empresa.

- O EBIT não tem em conta as despesas não operacionais de uma empresa.

- O EBIT pode ser manipulado pela gestão através de técnicas contabilísticas.

Apesar destas limitações, o EBIT continua a ser uma medida útil para avaliar a rentabilidade das empresas.

Ao considerar o EBIT, é importante ter em mente estas limitações e considerar outras medidas financeiras ao analisar uma empresa ou situação financeira.

EV/EBIT

EV/EBIT é uma medida de avaliação financeira popular.

Este rácio é utilizado para avaliar o valor de uma empresa.

O rácio EV/EBIT é calculado dividindo o valor da empresa (EV) de uma empresa pelo seu EBIT.

Um rácio EV/EBIT mais elevado indica que uma empresa é mais cara em relação ao seu EBIT, enquanto um rácio EV/EBIT mais baixo indica que uma empresa é relativamente mais barata.

Por exemplo, se uma empresa tiver um EV de mil milhões de dólares e um EBIT de 100 milhões de dólares, o seu EV/EBIT será 10.

Este rácio indica que a empresa vale 10 vezes o seu EBIT.

O rácio EV/EBIT é utilizado pelos investidores para avaliar o valor das empresas.

Este rácio é particularmente útil para comparar empresas em diferentes sectores.

É importante notar que o rácio EV/EBIT não é uma medida perfeita e tem uma série de limitações.

Por exemplo, o rácio não tem em conta a dívida ou saldos de caixa de uma empresa e há muitos factores que podem influenciar o EBIT durante um determinado período.

Apesar destas limitações, o rácio EV/EBIT continua a ser uma medida de avaliação financeira popular.

| Corretores | Instrumentos financeiros | Comissões de corretagem (Euronext) | Nossa opinião |

|---|---|---|---|

| Conta de títulos, conta margem | Sem comissão para um volume mensal máximo de 100 000 euros, depois 0,20%. | XTB: Transacções sem comissões, mas com uma escolha de títulos limitada a 3.600 acções e 1.350 ETF. Conta de demonstração gratuita para testar a plataforma. | |

| O investimento envolve risco de perda | |||

Perguntas mais frequentes

Porque é que o EBIT é importante?

O EBIT é importante porque é uma medida da rentabilidade de uma empresa.

O EBIT pode ser utilizado para avaliar a saúde financeira de uma empresa e para comparar a rentabilidade de empresas de diferentes sectores.

Como é calculado o EBIT?

O EBIT é calculado subtraindo as despesas de uma empresa das suas receitas.

O EBIT pode ser dividido em EBIT operacional e EBIT não-operacional.

O EBIT operacional exclui juros e impostos, enquanto que o EBIT não operacional inclui estes itens.

Como é que os investidores, traders e analistas utilizam o EBIT?

Os investidores, traders e analistas utilizam o EBIT para avaliar a rentabilidade das empresas.

O EBIT pode ser utilizado para comparar a rentabilidade de empresas de diferentes sectores, controlando as diferenças na estrutura de capital (despesas com juros) e na(s) jurisdição(ões) (impostos).

O EBIT é também uma medida popular para avaliar o valor das empresas.

EV/EBIT é um rácio de avaliação financeira popular que é calculado dividindo o EV de uma empresa pelo seu EBIT.

Resumo - EBIT

O EBIT é uma medida da rentabilidade de uma empresa. O EBIT pode ser utilizado para avaliar a saúde financeira de uma empresa e para comparar a rentabilidade de empresas de diferentes sectores.

O EBIT é calculado tomando os lucros de uma empresa e adicionando os custos de depreciação e amortização.

O EBIT pode ser dividido em EBIT operacional e EBIT não operacional.

O EBIT operacional exclui juros e impostos, enquanto que o EBIT não operacional inclui estes itens.

Os investidores, comerciantes e analistas utilizam o EBIT para avaliar a rentabilidade das empresas. O EBIT pode ser utilizado para comparar a rentabilidade de empresas de diferentes sectores.

O EBIT é também uma medida popular para avaliar o valor das empresas.

EV/EBIT é um rácio de avaliação popular que se obtém dividindo o valor empresarial de uma empresa pelo seu EBIT.

Apesar das suas limitações (por exemplo, não tem em conta certas despesas, pode ser manipulado por várias técnicas contabilísticas), o EBIT continua a ser uma medida útil para avaliar a rentabilidade das empresas.

Ao considerar o EBIT, é importante ter em conta as suas limitações e ter em conta outros parâmetros financeiros ao analisar uma empresa ou uma situação financeira.