![]()

Obrigações indexadas à inflação e TIPS: uma cartilha

As obrigações indexadas à inflação (ILB) - também conhecidas como obrigações protegidas contra a inflação ou "linkers" - são um tipo de título de rendimento fixo cujo capital está indexado à taxa de inflação ou deflação.

O conceito de obrigações indexadas à inflação não é novo. As pessoas querem possuir títulos que lhes proporcionem um fluxo regular de rendimento, mas também proteção contra a inflação.

Se o capital estiver indexado à taxa de inflação, o detentor de um título indexado à inflação não precisa de se preocupar com o facto de o seu rendimento diminuir em termos reais.

As obrigações indexadas à inflação existem, de uma forma ou de outra, desde, pelo menos, os anos 1700. A Massachusetts Bay Company emitiu uma obrigação indexada à inflação em 1780.

O governo do Reino Unido emitiu obrigações indexadas à inflação (ILGs) em 1981 e o governo dos EUA emitiu títulos protegidos contra a inflação (TIPS) em 1997.

No entanto, a maior parte dos títulos de rendimento fixo são títulos tradicionais de taxa nominal. Este facto causa problemas quando os rendimentos do dinheiro e das obrigações deixam de gerar rendimentos eficientes, obrigando os investidores a procurar alternativas.

A questão das taxas de rendibilidade nominais de zero por cento

Os bancos centrais dos países desenvolvidos preferem manter a inflação numa percentagem positiva baixa.

Tradicionalmente, o seu objetivo é de cerca de 2% ao ano, sendo a ideia que se trata de um objetivo simétrico ou médio. Se as taxas das obrigações estiverem próximas de zero, isso significa que são mais do que inúteis para aumentar o seu poder de compra ao longo do tempo.

Os investidores podem continuar a utilizar as obrigações como forma de preservação do património e os investidores podem utilizá-las como forma de especular sobre a trajetória futura das taxas de juro. Mas a utilização normal das obrigações - a geração de rendimentos - já não existe.

Como as economias de mercado desenvolvidas têm tanta dívida e outros passivos em relação ao rendimento, as obrigações estão mais próximas de um veículo de empréstimo do que de um investimento tradicional.

Os rendimentos nominais não podem descer abaixo de zero ou um pouco menos. Depois disso, os incentivos para os mutuantes e mutuários estimularem a criação de crédito não se alteram muito.

Os mutuantes continuam a ter de ser cautelosos relativamente a quem emprestam. E, passado algum tempo, taxas mais baixas não vão incentivar as pessoas a embarcar em projectos e investimentos que ajudem a financiar as despesas na economia real.

A taxa de rendimento adicional de uma obrigação nominal não é muito elevada quando o seu rendimento já é próximo de zero.

Há poucas vantagens em termos de preço e muitas desvantagens se a inflação aumentar e as taxas reais normalizarem, por exemplo.

Este problema da baixa rendibilidade das obrigações nominais conduz também a outros problemas.

As obrigações não podem ser utilizadas para diversificar o risco acionista se o seu preço não puder subir muito.

Além disso, a baixa taxa de desconto dos rendimentos significa que o preço de praticamente todos os activos financeiros é elevado. Este facto reduz o seu potencial de valorização. Cria também um terrível potencial para uma queda na direção oposta no caso de uma queda acentuada dos lucros ou de um aumento das taxas de juro.

Também enfraquece a moeda, porque há menos pessoas a quererem deter moedas e obrigações. As obrigações são simplesmente um fluxo de longo prazo de moeda fiduciária. São uma promessa de entrega de dinheiro ao longo do tempo. Se nem o dinheiro nem as obrigações renderem muito, as pessoas vão querer livrar-se cada vez mais desse dinheiro.

Investidores nacionais e internacionais em obrigações

Existe também uma diferença entre os desejos dos investidores nacionais e internacionais no que respeita a um determinado mercado obrigacionista.

Os investidores nacionais estão interessados no rendimento real. Por outras palavras, qual é o rendimento nominal da obrigação em relação à taxa de inflação. Quanto mais elevado for o rendimento real, melhor.

Os investidores estrangeiros estão mais interessados na moeda. Se investirem numa obrigação denominada em USD, por exemplo, e a sua moeda nacional for o euro, têm de se preocupar com as flutuações da taxa de câmbio.

O custo da cobertura também influencia os rendimentos das obrigações e as taxas de câmbio relativas. Isto é particularmente verdade no caso de uma moeda internacional como o dólar.

Um trader baseado na UE que troque euros por títulos do Tesouro dos EUA está a fazer uma aposta que envolve :

- o cupão da obrigação

- alterações nas taxas de juro dos EUA (nominais para uma obrigação de taxa fixa, reais para uma obrigação indexada à inflação)

- a evolução da taxa de câmbio EUR/USD.

Para um investidor nacional, se o rendimento nominal for tão baixo que se situa, em certa medida, abaixo da inflação, sabe que o seu poder de compra se irá degradar com o tempo.

Para um investidor estrangeiro, se o rendimento da obrigação for baixo e os EUA tiverem de criar dinheiro e emitir muita dívida para resolver os seus problemas financeiros intratáveis, tem de se preocupar com a possibilidade de ser reembolsado numa moeda desvalorizada.

É por isso que, historicamente, quando um país devia moeda a outro, esta era muitas vezes denominada em ouro para evitar que simplesmente imprimissem o que precisavam em termos nominais (por exemplo, a Alemanha e as suas indemnizações de guerra na década de 1920, que garantiam essencialmente enormes problemas de inflação).

O caso da China e a sua posse de dívida americana

A China é proprietária de um grande número de obrigações americanas, pelo que se encontra atualmente num dilema. As obrigações não estão a render muito e os Estados Unidos estão a imprimir dinheiro (e continuarão a fazê-lo) para reduzir a sua dívida ao longo do tempo, levando a uma desvalorização do dólar.

Além disso, a influência crescente da China no mundo está a criar um conflito geopolítico com os Estados Unidos e alguns países europeus. Este facto cria certos riscos de suspensão do pagamento do serviço da dívida do Tesouro dos Estados Unidos se as relações se deteriorarem suficientemente.

Assim, com o tempo, a China vai querer afastar-se desta dívida. Quer comprar os activos de que sabe que precisa.

Comprará activos, moedas e substitutos comprovados da moeda, como o ouro. Também precisam de petróleo, uma vez que dependem das importações, pelo que o vão comprar.

Não só comprarão petróleo e matérias-primas, como também comprarão produtores de matérias-primas, porque só podem deter uma certa quantidade de acções de matérias-primas.

A China vai também comprar outros tipos de empresas que podem ser consideradas como reservas de riqueza, em vez de se expor a obrigações denominadas em dólares desvalorizados.

Além disso, quando as taxas de juro se mantêm em níveis muito baixos na maioria dos mercados desenvolvidos, a volatilidade da moeda tem de aumentar, a menos que se reflicta na volatilidade económica.

As taxas de juro são ancoradas por taxas de curto prazo muito baixas ou mesmo por taxas de longo prazo através de políticas como o controlo da curva de rendimentos (YCC).

Neste caso, as moedas tornam-se o principal canal para negociar as perspectivas económicas relativas de diferentes países.

Procura de obrigações indexadas à inflação

O interesse pelas obrigações indexadas à inflação aumentou à medida que as taxas de juro nos mercados desenvolvidos se tornaram extremamente baixas e, nalguns casos, negativas.

Esta situação afectou não só o numerário, mas também as obrigações nominais tradicionais.

As pessoas querem e precisam de alternativas.

Podem recorrer a reservas de riqueza não fiduciárias, como o ouro, os metais preciosos e certas matérias-primas.

Podem recorrer a outras moedas e a outros países que não enfrentam estes problemas de baixo rendimento. Se os baixos rendimentos são representativos do Ocidente, não o são geralmente do Oriente e de muitos outros mercados emergentes cíclicos.

Podem estar interessados em determinados tipos de acções que envolvam a venda de produtos de que as pessoas necessitam e que correspondam à direção da economia.

Existem também obrigações indexadas à inflação que eliminam o "teto de preços" das obrigações nominais (uma vez que os rendimentos das obrigações nominais não podem descer mais do que os rendimentos reais). As taxas de rendibilidade e os preços evoluem de forma inversa.

Como funcionam as obrigações indexadas à inflação?

As obrigações indexadas à inflação são uma espécie de proteção contra a inflação.

Estão ligadas ao custo dos bens de consumo medido por um tipo de índice de inflação. O índice mais comum é o Índice de Preços no Consumidor (IPC).

Com uma obrigação indexada à inflação, o capital (valor nominal) aumenta com a inflação.

As obrigações indexadas à inflação são um bom investimento?

Como qualquer outra coisa, as obrigações indexadas à inflação não devem ser sobrestimadas. Podem fazer parte de uma carteira para proteção contra a inflação.

Constituem uma alternativa às obrigações nominais. Tradicionalmente, a inflação é má para as obrigações.

Se alguém tiver uma pilha de obrigações ordinárias e a inflação subir, as suas obrigações perderão muito do seu valor em termos de capital e de poder de compra real.

Idealmente, as carteiras devem ser cuidadosamente equilibradas entre várias classes de activos, países e moedas.

Quem emite obrigações indexadas à inflação?

Os governos dos Estados Unidos e do Reino Unido são os principais emitentes de obrigações indexadas à inflação a nível soberano, sob a forma de TIPS e Gilts indexados à inflação (ILGs), respetivamente.

Muitos outros governos também as emitem.

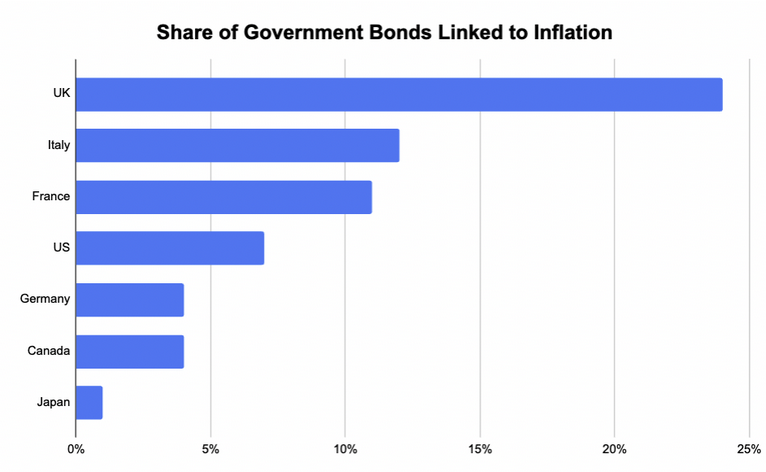

Que governos e países têm mais obrigações indexadas à inflação?

O Reino Unido é tradicionalmente o mercado com a maior percentagem de dívida indexada à inflação, representando cerca de um quarto da dívida soberana.

Seguem-se a Itália e a França com pouco mais de 10%.

Os Estados Unidos sempre tiveram entre 5% e 10% da sua dívida pública indexada à inflação.

A Alemanha e o Canadá rondam os 5%.

O Japão situa-se em cerca de 1%.

Porquê investir em obrigações indexadas à inflação se a inflação é baixa?

Os preços dos activos são o que são porque têm em conta as expectativas. O que é conhecido já está incorporado no preço.

A inflação baixa já está incorporada no preço das obrigações indexadas à inflação, porque os investidores partem do princípio de que a Fed conseguirá controlar a inflação em torno do seu mandato de cerca de dois por cento.

Taxa de inflação implícita a 10 anos (derivada das obrigações TIPS a 10 anos dos EUA)

Taxa de inflação implícita a 30 anos

Porque é que os TIPS têm um rendimento negativo?

O rendimento de uma obrigação TIPS é igual ao rendimento da obrigação do Tesouro correspondente menos a taxa de inflação esperada durante a vida da obrigação.

Quando o rendimento das obrigações do Tesouro é inferior à taxa de inflação, as obrigações TIPS correspondentes têm um rendimento negativo.

Se uma obrigação do Tesouro dos EUA tiver um rendimento de 1% e a inflação for estimada em 2%, as obrigações TIPS correspondentes terão um rendimento de menos 1% (100 pontos base negativos).

Se a inflação subisse para 3%, o rendimento da obrigação TIPS seria de menos 1% mais 3%, ou seja, 2% no total.

No vencimento de uma obrigação TIPS, o investidor recebe o capital ajustado ou o capital original, consoante o que for mais elevado.

Com que frequência é que os TIPS se ajustam à inflação?

Os TIPS são sempre ajustados à inflação quando o mercado está aberto (das 8h00 às 17h00 EST de segunda a sexta-feira, exceto feriados).

Os preços dos TIPS evoluem de acordo com as expectativas de inflação.

A cada seis meses, as obrigações TIPS estão sujeitas a ajustamentos da inflação, conhecidos como ajustamentos semestrais da inflação.

Estes ajustamentos são considerados rendimentos tributáveis pelo IRS para os investidores sediados nos EUA. Trata-se de uma espécie de "rendimento fantasma", o que significa que não verá este dinheiro até vender a obrigação ou até ao seu vencimento.

Algumas pessoas detêm TIPS numa conta de reforma com impostos diferidos para evitar estas complicações fiscais.

O que acontece aos TIPS em caso de deflação?

O capital seria ajustado em baixa. Além disso, os seus pagamentos de juros semestrais seriam inferiores aos que seriam efectuados se o IPC se mantivesse igual ou superior.

Quais são as vantagens das obrigações indexadas à inflação em relação às obrigações nominais normais?

Enquanto os rendimentos nominais estão limitados na sua queda, o que tem o efeito de limitar a subida dos preços, os rendimentos reais não estão.

As obrigações indexadas à inflação são avaliadas com base nos rendimentos reais, que correspondem à taxa de juro nominal menos a inflação.

A relação entre as taxas de juro nominais (i), as taxas de juro reais (r) e a inflação (π) é representada pelo que é vulgarmente conhecido como a equação de Fisher (em homenagem ao economista e estatístico americano Irving Fisher):

i = r + π

As taxas de juro reais podem ser encontradas através do rearranjo da equação:

r = i - π

A inflação pode aumentar muito mais do que as taxas nominais. Neste caso, as obrigações indexadas à inflação veriam o seu capital ajustado em alta.

No caso de uma obrigação de taxa nominal, a subida da inflação deveria provocar uma descida do seu valor, uma vez que os investidores pretendem uma maior compensação pela sua detenção. (A exceção é quando as taxas reais baixam num montante igual ou superior).

Países com obrigações indexadas à inflação

Estados Unidos da América

Os TIPS dos EUA são os mais populares a nível internacional, uma vez que são denominados em USD, a principal moeda de reserva do mundo.

Reino Unido

Os gilts do Reino Unido são emitidos pelo Gabinete de Gestão da Dívida do Reino Unido e indexados ao índice de preços de retalho.

O Reino Unido também tem obrigações de retalho emitidas pela National Savings and Investments (NS&I), que também estão indexadas ao índice de preços de retalho.

França

A França tem obrigações indexadas à inflação (OAT), frequentemente designadas por OATi ou OAT€i.

As OATi são indexadas ao IPC francês (excluindo o tabaco). A OAT€I está indexada ao IHPC da UE (também excluindo o tabaco).

Alemanha

A Alemanha emite o iBund e o iBobl.

Estes são indexados da mesma forma que o OAT€I ao IHPC da UE, excluindo o tabaco.

Itália e Grécia

A Itália e a Grécia também emitem obrigações em euros, indexadas ao IHPC da UE, excluindo o tabaco.

A Itália também emitiu obrigações indexadas à inflação para pequenos investidores (BTP Italia), indexadas ao IPC italiano, excluindo o tabaco.

Espanha

A Espanha tem obrigações indexadas à inflação: Bonos indexados del Estado e Obligaciones indexadas del Estado.

Estas obrigações estão também indexadas ao mesmo índice que os outros países da UE, ou seja, o IHPC da UE excluindo o tabaco.

Suécia

A Suécia tem obrigações do Tesouro indexadas à inflação e ao IPC sueco.

Japão

O Japão tem as suas JGBi indexadas à inflação.

Está indexada ao IPC nacional, excluindo os preços dos alimentos frescos (um tipo de inflação de base).

Canadá

O Canadá emite o que designa por Obrigações de Rendimento Real (RRB).

Está indexada ao IPC total do Canadá.

Austrália

A Austrália emite obrigações indexadas ao capital.

Estas estão indexadas a um índice de inflação que corresponde à média ponderada das oito capitais.

Hong Kong

Hong Kong emite obrigações de retalho indexadas à inflação, denominadas iBonds.

Estão ligadas ao índice composto de preços no consumidor da cidade-estado (CCPI).

Rússia

A Rússia emite obrigações do governo federal (GKO-OFZ).

Estão indexadas ao IPC russo.

Índia

A Índia emite o que designa simplesmente por obrigações indexadas à inflação.

O seu capital é ajustado para cima ou para baixo de acordo com o IPC do país.

(Tradicionalmente, a Índia tem-se baseado no Índice de Preços por Grosso (IPG) para medir a inflação, que mede as alterações nos preços dos produtos por grosso em vez dos preços no consumidor. No entanto, a Índia adoptou mais recentemente o Índice de Preços no Consumidor (IPC), que é também mais utilizado no resto do mundo).

Israel

O Ministério das Finanças israelita emite bilhetes do Tesouro indexados ao IPC do país.

América Latina

O México e alguns países da América Latina também emitem obrigações indexadas à inflação.

As suas medidas de inflação são também referidas por termos diferentes, mas são essencialmente uma forma de índice de preços no consumidor.

México

O México tem Udibonos, indexados aos UDIs.

Brasil

O Brasil emite Notas do Tesouro Nacional: Séries B e C. A Série B é indexada a um índice chamado IPCA. A Série B é indexada ao IGP-M.

Argentina

A Argentina tem o que é conhecido como Bonos CER. CER significa Coeficiente de Estabilización de Referencia (coeficiente de estabilização de referência, ou essencialmente indexação).

Está ligado ao indicador INDEC IPC.

Colômbia

A Colômbia emite COLTES, indexados ao IPC através do UVR (um tipo de aproximação do valor real).

Brokers de CFD de obrigações

| Brokers | CFDs de obrigações | Plataformas de trading | Sítio Web oficial |

|---|---|---|---|

| Euro-Bund Obrigações do Estado japonês | MetaTrader 4 e 5 AvaOptions | ||

| US TNote 10Y - 30Y Gilt 10Y Bond GER 10Y Bond | MetaTrader 4 e 5 Markets Webtrader | ||

| EURIBOR, Euro-Bund, BOBL, Schatz, BUXL UK Long Gilt, Futures US 10 YR | MetaTrader 4 e 5, TradingView, VTrade | ||

| A negociação de CFD envolve um risco significativo de perda, pelo que não é adequada para todos os investidores. 70-80% das contas de investidores de retalho perdem dinheiro a negociar CFDs. | |||

Conclusão

As obrigações indexadas à inflação (ILB) são cada vez mais procuradas pelos traders e investidores como alternativa às obrigações nominais de baixo rendimento.

Cada vez mais, muitos participantes no mercado quererão sair das obrigações nominais por uma série de razões.

Há a falta de rendimento (muitas vezes negativo em termos reais).

Há também a redução da diversificação do risco e o risco de ser reembolsado em moeda desvalorizada quando as taxas de juro são tão baixas que as pessoas perdem o interesse em manter a moeda (as obrigações são uma promessa de entrega de moeda ao longo do tempo).

Embora os investidores procurem tradicionalmente outras reservas de inflação, como o ouro, os metais preciosos, certos produtos de base e acções, e outros locais onde as obrigações nominais ainda têm rendimentos respeitáveis, as obrigações indexadas à inflação podem tornar-se uma parte cada vez mais importante desta dotação.

É provável que o aumento da afetação às obrigações indexadas à inflação e a algumas ou a todas estas alternativas, bem como a outras, seja uma tendência crescente no futuro.

Os investidores procurarão diversificar com prudência face a um conjunto único de riscos e desafios prospectivos associados aos investimentos tradicionais em obrigações nominais.