![]()

Rendimento do rolo no trading de futuros

Roll Yield é um conceito do mercado de mercadorias e de futuros que pode ter um impacto significativo nos retornos das estratégias de trading de futuros.

Surge da estrutura variável dos preços de futuros ao longo do tempo.

Para entender o roll yield, primeiro é necessário entender o mercado de futuros e os conceitos de contango e backwardation.

Principais lições - Roll yield

- O rendimento do rollover é o lucro ou a perda resultante do rollover de contratos de futuros no trading de mercadorias.

- É influenciado pela estrutura do mercado, sendo positivo em caso de backwardation e negativo em caso de contango.

- Contango (curva de futuros inclinada para cima) = rendimento negativo da rolagem

- Backwardation (curva de futuros inclinada para baixo) = rendimento positivo da rolagem

- Cálculo da taxa de rolagem

- Básico = (Preço distante - Preço próximo) / Preço próximo

- Ajustado = Tem em conta os custos de armazenamento, os juros e o tempo decorrido entre contratos para obter uma imagem mais exacta.

Noções básicas sobre contratos de futuros

Os contratos de futuros são acordos de compra ou venda de uma mercadoria ou ativo a um preço pré-determinado numa determinada data futura.

Os investidores utilizam estes contratos para se protegerem contra as flutuações de preços ou para especularem sobre os movimentos de preços de várias mercadorias, como o petróleo, o ouro ou os produtos agrícolas.

Brokers de futuros

| Brokers | Condições de trading | Sítio Web oficial |

|---|---|---|

| ➡️ Mercati: Indici, materie prime, valute, buoni del tesoro, criptovalute, metalli ➡️ Commissioni sui futures: $0,75 / Micro, $1,75 / Mini, $1,75 / Standard. ➡️ Plataformas : MetaTrader 5 | ||

| O investimento implica um risco de perda | ||

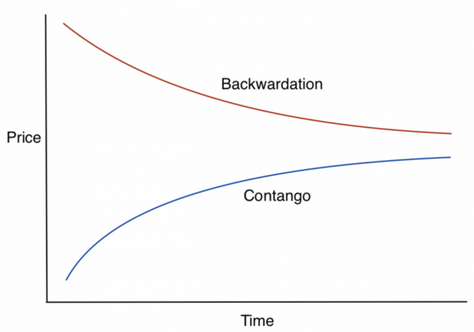

Contango e Backwardation

Contango

Este fenómeno ocorre quando os preços dos futuros são mais elevados do que os preços à vista.

Isto geralmente indica que o mercado espera que o preço da mercadoria suba ao longo do tempo.

Em caso de contango, a curva de preços a prazo sobe.

Por exemplo, o ouro é geralmente um mercado contango para ter em conta os custos de armazenamento, detenção e seguro.

Backwardation

Ocorre quando os preços dos futuros são mais baixos do que o preço à vista, sugerindo que o mercado espera que o preço da mercadoria desça ao longo do tempo.

Em caso de retrocesso, a curva de preços a prazo inclina-se para baixo.

Explicação de Roll Yield

O rendimento da rolagem é o lucro ou perda gerado pela rolagem de contratos futuros de um mês para o outro.

É a diferença entre o preço do contrato a expirar e o preço do novo contrato.

A direção e a magnitude do rendimento dependem da estrutura do mercado - contango ou backwardation.

Rendimento positivo

Num mercado em backwardation, os investidores beneficiam de um rendimento positivo.

Isto deve-se ao facto de venderem contratos a preços mais elevados que expiram em breve e comprarem contratos a preços mais baixos que expiram mais tarde, capturando a diferença como lucro.

Rendimento negativo

Num mercado contango, os investidores são confrontados com um retorno negativo.

Vendem contratos de vencimento mais baratos e compram contratos de futuros mais caros, o que resulta numa perda.

Impacto nas estratégias de trading de mercadorias

O rendimento da rolagem de futuros é um fator importante no desempenho das estratégias de trading de commodities - particularmente aquelas que envolvem fundos negociados em bolsa (ETFs) e consultores de trading de commodities que rolam regularmente contratos de futuros.

ETFs e rendimentos de futuros

Os ETF de mercadorias que acompanham índices baseados em contratos de futuros têm de renovar periodicamente os seus contratos.

Nos mercados de contango, estes ETFs podem ter um desempenho inferior aos preços à vista das mercadorias devido a retornos negativos.

Inversamente, em mercados em retrocesso, podem ter um desempenho superior graças a retornos positivos.

Implicações estratégicas

A compreensão dos rendimentos de rolagem permite aos investidores tomar decisões informadas sobre a entrada e saída de posições de futuros.

Em mercados caracterizados por um contango ou retrocesso persistente, os operadores podem ajustar as suas estratégias para capitalizar os rendimentos esperados do rolo.

Exemplos concretos de Roll Yield

Petróleo

O mercado do petróleo regista frequentemente períodos de contango e de retrocesso.

Quando os preços do petróleo caíram em 2020, os preços dos futuros do petróleo caíram num contango acentuado devido a problemas de armazenamento e à queda da procura.

Os traders com posições longas enfrentaram retornos negativos significativos, uma vez que tiveram de vender contratos de futuros de baixo preço e comprar outros mais caros.

Em contrapartida, no caso de uma redução da oferta ou de tensões geopolíticas (por exemplo, a invasão da Ucrânia pela Rússia em 2022) que conduzam a expectativas de uma contração da oferta, os mercados petrolíferos podem inverter a tendência, recompensando os operadores com retornos positivos pela renovação das suas posições.

Agricultura

Outro exemplo é o sector agrícola, onde as tendências sazonais podem influenciar a estrutura do mercado.

Os relatórios e as previsões de colheita podem empurrar os contratos de futuros para o backwardation, ou seja, para a antecipação de preços mais elevados a curto prazo devido à escassez de produtos antes da colheita.

Eficiência dos rolamentos e gestão do risco

A gestão eficaz dos rendimentos de rolamento é essencial para a gestão do risco no trading de mercadorias:

Contratos com prazos mais curtos

Nos mercados de contango, os operadores podem optar por contratos com prazos mais curtos para minimizar a exposição ao tempo e, por conseguinte, o impacto negativo no rendimento da rolagem.

Opções e swaps

A utilização de opções ou swaps pode proporcionar proteção contra rendimentos adversos do rolo.

As estratégias de opções podem proporcionar proteção de preços, enquanto os swaps podem ser utilizados para gerir o custo das posições de rolamento.

Diversificação

A diversificação das mercadorias ou das estratégias de trading pode ajudar a atenuar o impacto dos retornos negativos num determinado mercado.

Roll Yield Conceitos avançados

Spreads de calendário

Trata-se de assumir posições opostas em contratos com datas de expiração diferentes, a fim de tirar partido das alterações na estrutura do mercado.

Os investidores podem utilizar spreads de calendário para especular sobre o estreitamento ou alargamento do contango ou do backwardation.

Spreads de mercadorias

Esta estratégia envolve a negociação da diferença de preços entre mercadorias relacionadas, que pode ser influenciada pelos seus respectivos rendimentos.

Por exemplo, negociar o spread entre o petróleo bruto e os produtos refinados, como a gasolina.

Custos de armazenamento

O impacto dos custos de armazenamento é particularmente pronunciado para os produtos de base físicos, como o petróleo e os cereais.

Os custos de armazenagem elevados podem exacerbar o contango, aumentando o retorno negativo do volume de negócios.

Inversamente, os custos de armazenagem baixos podem reduzir o efeito de contango ou apoiar uma mudança para um mercado de retrocesso.

Como se calcula o rendimento de um rollover?

O rendimento do rollover pode ser calculado comparando o contrato a prazo detido com o contrato seguinte a ser rolado, tendo em conta a estrutura do mercado.

Rendimento do rollover = (Preço do contrato mais distante - Preço do contrato mais próximo) / Preço do contrato mais próximo

Num mercado contango, o cálculo mostraria uma perda (rendimento de rolagem negativo), porque os preços futuros são mais elevados do que os preços actuais.

Inversamente, num mercado de backwardation, o cálculo mostraria um ganho (roll yield positivo), porque os preços futuros são mais baixos do que os preços actuais. Esta diferença tem um impacto direto na rentabilidade da detenção de contratos de futuros ao longo do tempo.

Comportamento comum do rendimento do rolo entre diferentes tipos de mercadorias

Dada a grande variedade de mercadorias transaccionadas nos mercados de futuros, o comportamento do rendimento do rolo pode variar significativamente consoante os tipos de mercadorias.

Cada um deles é influenciado pela sua própria dinâmica de oferta, procura e armazenamento.

Matérias-primas energéticas

As matérias-primas energéticas, em especial o petróleo bruto, apresentam muitas vezes efeitos pronunciados de rendimento de rolamento devido aos custos de armazenamento e a factores geopolíticos.

Os mercados podem mover-se para o contango em antecipação do excesso de oferta, ou para o backwardation no caso de uma escassez de oferta.

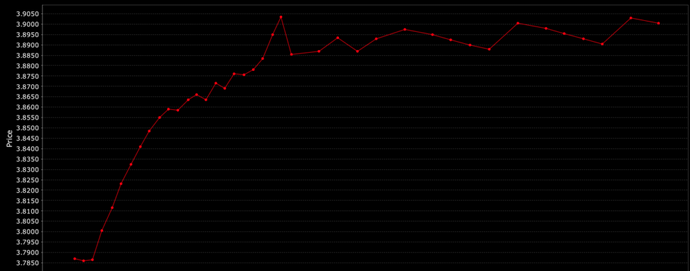

Metais de base

Os metais de base, como o cobre, estão frequentemente em contango devido aos custos de armazenamento e às expectativas de que a procura futura ultrapasse a oferta (ver gráfico de futuros do cobre abaixo), enquanto que a desvalorização pode ocorrer em caso de interrupções da oferta ou de picos de procura.

Curva de futuros do cobre (contango)

Metais preciosos

Os metais preciosos, incluindo o ouro e a prata, estão geralmente em contango (rendibilidades negativas) devido aos custos de armazenamento.

No entanto, pode ocorrer backwardation no caso de uma forte procura de metal físico em relação aos contratos de futuros disponíveis.

Produtos agrícolas

A sazonalidade desempenha um papel importante no comportamento do rendimento dos produtos agrícolas, com o backwardation a ocorrer frequentemente antes da colheita devido a um aumento antecipado da oferta, e o contango pode instalar-se após a colheita se a oferta exceder as expectativas.

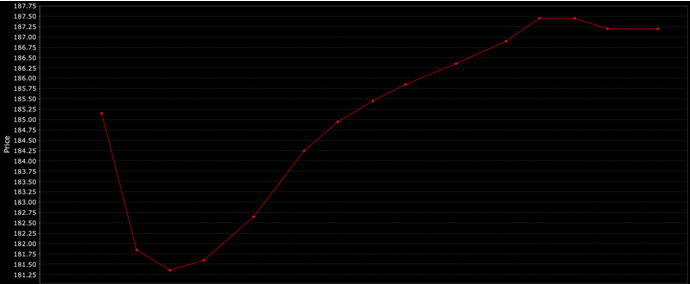

Produtos de base suaves

Os produtos de base como o café e o açúcar podem registar retrocessos em caso de condições meteorológicas adversas que afectem as colheitas ou devido à sazonalidade, o que pode suscitar preocupações quanto à escassez da oferta a curto prazo, enquanto o contango pode ocorrer durante períodos de excesso de oferta ou de redução da procura.

Eis um exemplo de uma determinada curva de futuros do café (é dinâmica e nem sempre tem este aspeto):

Curva de futuros do café

Pecuária

Os futuros sobre gado, incluindo gado bovino e suíno, podem entrar em retrocesso quando se prevê que a oferta seja escassa devido a doenças, ao aumento dos custos dos alimentos para animais ou à sazonalidade, enquanto o contango pode ocorrer durante períodos de excesso de oferta ou de queda da procura de carne.

Em resumo

As condições únicas do mercado físico e a estrutura do mercado de futuros de cada mercadoria influenciam significativamente o comportamento do seu rendimento, o que faz com que este facto seja uma consideração importante para os operadores destes mercados.

Conclusão

O rendimento do rolo é um conceito fundamental no trading de futuros de commodities, pois influencia os retornos de diferentes estratégias de trading.

Ao compreender e antecipar as condições de contango e backwardation, os operadores podem melhorar o seu desempenho no mercado.

Uma gestão eficaz do rendimento do rolo pode proporcionar uma vantagem competitiva no trading de mercadorias e de futuros.

Brokers de futuros CFD

| CFD Brokers | Plataformas | Regulamentado pela | Conta de demo |

|---|---|---|---|

| MetaTrader 4 e 5 AvaOptions | ASIC, CBFSAI, FRSA, BVI FSC, FSCA, JFSA, OCRI | ||

| xStation 5 | CySEC, KNF, FCA, FSC, DFSA | ||

| MT4, MT5, cTrader, TradingView | CySEC, ASIC, SVGFSA, FSCA, FSA | ||

| MetaTrader 4 e 5, TradingView, VTrade | FSCM, SCA, FSCA | ||

| ASIC: Austrália, BaFin: Alemanha, Bappebti: Indonésia, BIFSC: Belize, BVI FSC: Ilhas Virgens Britânicas, BACEN e CVM: Brasil, CySEC: Chipre, CNMV: Espanha, CMVM: Portugal, CSSF: Luxemburgo, CFTC: EUA, CBFSAI: Irlanda, CMA : Omã, DFSA: Dubai, FCA: Reino Unido, FINMA: Suíça, NZFMA: Nova Zelândia, FRSA: Abu Dhabi, FSA: Seychelles, FSCA: África do Sul, FSCM : Maurício, JFSA: Japão, JSC: Jordânia, KNF: Polônia, MAS: Singapura, OCRI: Canadá, SCA: Emirados Árabes Unidos, SCB: Bahamas, VFSC: Vanuatu, SFC: Colômbia | |||

| A negociação de CFD envolve um risco significativo de perda, pelo que não é adequado para todos os investidores. 70-80% das contas de pequenos investidores perdem dinheiro a negociar CFDs. | |||