![]()

O que determina as taxas de rendibilidade das obrigações?

Analisamos os factores determinantes das taxas de rendibilidade das obrigações do tesouro "sem risco".

Basicamente, os rendimentos das obrigações são determinados por um trio de factores:

- A taxa de juro de curto prazo em vigor

- Taxas de juro futuras esperadas

- Um prémio de prazo

Embora o risco de crédito soberano desempenhe um papel em muitos países, deixá-lo-emos de lado para efeitos desta discussão, concentrando-nos antes em países que se espera que cumpram as suas dívidas nominais (ou seja, países com uma moeda de reserva).

Os bancos centrais ditam principalmente as taxas de juro de curto prazo e a sua trajetória previsível.

No entanto, quando olhamos para as taxas de juro de longo prazo e para os prémios de prazo, entram em jogo factores externos para além das decisões políticas.

A política monetária, com a sua tríade de instrumentos básicos - ajustamentos tradicionais das taxas de juro, flexibilização quantitativa (QE) e orientação futura - reage aos indicadores económicos e molda as condições desde os vencimentos a curto prazo até aos rendimentos a mais longo prazo.

No entanto, a teoria e os dados empíricos sugerem que os factores externos, independentes da política monetária, têm um impacto profundo nas taxas de rendibilidade, em especial nas obrigações de longo prazo.

Por exemplo, as obrigações do Tesouro a 10 anos estão sistematicamente alinhadas com as alterações nas projecções de crescimento e inflação ao longo deste período.

Uma queda nas previsões de crescimento nominal anuncia geralmente uma queda nas taxas de rendibilidade das obrigações.

Embora as acções dos bancos centrais influenciem as taxas de rendibilidade das obrigações, são os fundamentos económicos que impulsionam os mercados obrigacionistas.

Principais conclusões - O que determina as taxas de rendibilidade das obrigações?

- Os bancos centrais influenciam fortemente as taxas de rendibilidade das obrigações através de instrumentos monetários.

- Factores não políticos, como as previsões de crescimento, influenciam as taxas de rendibilidade a longo prazo.

- Os prémios de prazo reflectem os riscos e a procura de obrigações de longo prazo.

Como posso investir nos mercados obrigacionistas?

Brokers de CFD de obrigações

| Brokers | CFDs de obrigações | Plataformas de trading | Sítio Web oficial |

|---|---|---|---|

| Euro-Bund Obrigações do Estado japonês | MetaTrader 4 e 5 AvaOptions | ||

| US TNote 10Y - 30Y Gilt 10Y Bond GER 10Y Bond | MetaTrader 4 e 5 Markets Webtrader | ||

| EURIBOR, Euro-Bund, BOBL, Schatz, BUXL UK Long Gilt, Futures US 10 YR | MetaTrader 4 e 5, TradingView, VTrade | ||

| A negociação de CFD envolve um risco significativo de perda, pelo que não é adequada para todos os investidores. 70-80% das contas de investidores de retalho perdem dinheiro a negociar CFDs. | |||

Introdução às taxas de rendibilidade das obrigações

Vejamos o panorama geral.

O que determina as taxas de rendibilidade das obrigações?

As taxas de rendibilidade das obrigações, em particular as das obrigações de dívida pública de longo prazo, são influenciadas por uma miríade de factores.

Para os traders e investidores nos mercados obrigacionistas, a compreensão destes factores determinantes é essencial para uma negociação bem sucedida, seja em futuros sobre obrigações, ETFs ou nas próprias obrigações.

Principais factores determinantes das taxas de rendibilidade das obrigações

Os principais factores determinantes das taxas de rendibilidade das obrigações são os seguintes

Taxas de juro de curto prazo

Um fator importante é a atual taxa de juro de curto prazo, que é controlada principalmente pelo banco central.

Esta taxa é largamente influenciada pelas taxas de crescimento nominal, que incluem o crescimento real e a inflação.

A "regra de Taylor" descreve a forma como os bancos centrais fixam esta taxa, principalmente com base nas taxas de desemprego e de inflação.

Taxas de juro esperadas no futuro

Estas são determinadas pela política monetária.

Os bancos centrais utilizam previsões para indicar a trajetória esperada da política monetária, que, por sua vez, afecta as taxas de rendibilidade das obrigações de longo prazo.

Prémio de prazo

É o rendimento adicional que os investidores esperam por deterem uma obrigação a longo prazo em vez de uma obrigação a curto prazo.

É influenciado por :

- Níveis de aversão ao risco

- Flutuações na certeza da inflação

- Dinâmica da oferta e da procura de dívida pública, impulsionada por entidades como os bancos centrais, os fundos de pensões, as empresas, etc.

O papel da política monetária

As acções dos bancos centrais, como a compra de activos com prazos mais longos (por exemplo, obrigações, empréstimos a empresas), podem reduzir os prémios de prazo, conduzindo a rendimentos mais baixos das obrigações.

Esta estratégia, conhecida como flexibilização quantitativa (QE), foi introduzida em resposta à crise financeira de 2008.

Outros instrumentos, como a fixação de objectivos para a inflação média, a operação twist e o controlo da curva de rendimentos, também influenciam os rendimentos das obrigações.

Forças macroeconómicas

As expectativas de inflação a longo prazo desempenham um papel fundamental. Os investidores nacionais avaliam a inflação para determinar o rendimento desejado das obrigações.

Por exemplo, se a inflação for de 3%, esperam um rendimento das obrigações de pelo menos 3% para manterem a sua riqueza real (ou seja, o poder de compra).

No entanto, os investidores estrangeiros preferem os efeitos da moeda às taxas de inflação locais.

Outros factores que influenciam

- Tendência de crescimento.

- Expectativas de inflação a longo prazo.

- Incerteza da inflação.

- Procura externa.

- Considerações regulamentares.

- Níveis de aversão ao risco.

Apesar da intervenção do banco central, as forças fundamentais continuam a ter influência.

Mesmo na ausência de ação do banco central, um fraco crescimento económico traduzir-se-ia provavelmente em baixos rendimentos.

Os factores monetários e não monetários podem influenciar as taxas de juro a longo prazo e os prémios a prazo.

Riscos e considerações

Há muitos riscos associados às obrigações. Embora tenham sido coberturas fiáveis entre 1981 e 2020, a sua eficácia diminuiu devido aos baixos rendimentos.

Se as previsões de inflação aumentarem, isso poderá ter um impacto tanto nas acções como nas obrigações. As previsões de crescimento a longo prazo mais baixas poderão beneficiar as obrigações mas prejudicar as acções.

Embora as obrigações ofereçam diversificação, os seus baixos rendimentos limitam o seu potencial de geração de rendimentos.

Rendimento das obrigações

O rendimento de uma obrigação é a taxa de juro média esperada ao longo da sua vida, acrescida de um prémio de prazo.

No entanto, não se trata apenas de uma taxa de juro. A esta taxa esperada acresce o que se designa por "prémio de prazo".

O prémio de prazo compensa os riscos potenciais associados à detenção de uma obrigação durante um período mais longo, como a inflação ou as variações das taxas de juro.

Essencialmente, a rendibilidade das obrigações inclui tanto os rendimentos previsíveis da obrigação como a compensação adicional pelas incertezas do futuro.

A teoria das expectativas

A teoria das expectativas é utilizada para compreender melhor os factores políticos e não políticos das taxas de rendibilidade das obrigações.

A teoria das expectativas é uma teoria básica da curva de rendimentos. Afirma que os prémios de prazo se mantêm constantes ao longo do tempo, mas que podem variar consoante a maturidade.

Basicamente, a teoria das expectativas postula que os prémios de prazo, embora permaneçam constantes ao longo do tempo, podem variar de acordo com o prazo de vencimento da obrigação.

Por outras palavras, embora a compensação pelos riscos potenciais possa permanecer estável ao longo de um determinado período, pode variar em função da duração ou do prazo de vencimento da obrigação.

Ao compreender a teoria das expectativas, obtém-se uma perspetiva mais clara dos factores subjacentes que moldam e influenciam as taxas de rendibilidade das obrigações em diferentes prazos.

Compreender as taxas de juro e as taxas de rendibilidade das obrigações

Para compreender as taxas de rendibilidade das obrigações, é essencial compreender as forças motrizes subjacentes aos movimentos das taxas de juro.

Os bancos centrais e as taxas de juro

- Os bancos centrais dos mercados desenvolvidos controlam principalmente a taxa de juro de curto prazo, normalmente uma taxa "overnight" ou a três meses.

- Este ajustamento da taxa é o principal método de gestão da política monetária.

- Os bancos centrais operam com mandatos que frequentemente incluem:

- Manter uma inflação baixa e estável. Alguns, como o BCE, centram-se exclusivamente na inflação.

- Garantir uma taxa de desemprego baixa. Por exemplo, a Fed tem como objetivo tanto a inflação como o desemprego e tem um mandato não oficial de estabilidade financeira. um mandato não oficial de estabilidade financeira.

Quadros e modelos económicos

Os bancos centrais utilizam vários modelos para compreender os acontecimentos económicos e o seu impacto:

- Procura agregada (AD) e oferta agregada (AS): Representam a economia real (bens e serviços) e a economia financeira (moeda e crédito), respetivamente.

- Regra de Taylor (RT): Modelo que ilustra a forma como os bancos centrais determinam as taxas de juro.

- Hipótese das expectativas (EH): Esta hipótese estabelece uma ligação entre as taxas de rendibilidade das obrigações e as taxas de juro actuais e esperadas.

Procura agregada e hiato do produto

- O hiato do produto é um conceito essencial que representa a diferença entre :

- O produto potencial da economia em "pleno emprego".

- O nível atual do produto.

- Os decisores políticos e os operadores económicos acompanham a taxa de desemprego e os relatórios sobre o emprego, comparando a taxa atual com a "taxa natural de desemprego".

- O rendimento real (rendimento nominal menos expectativas de inflação) desempenha um papel importante na relação entre a procura agregada.

- O hiato do produto influencia as políticas dos bancos centrais. Um hiato do produto elevado pode conduzir a políticas monetárias menos restritivas, enquanto um hiato do produto baixo acompanhado de uma inflação crescente pode conduzir a políticas mais restritivas.

- O rendimento real afecta várias taxas de empréstimo e de poupança, o que, por sua vez, tem impacto no valor dos activos, o chamado "efeito riqueza".

Oferta agregada e inflação

- A oferta agregada associa os níveis de inflação à inflação esperada e ao diferencial do produto.

- A inflação esperada desempenha um papel na inflação efectiva devido à "psicologia da inflação". Se os consumidores esperam que os preços subam, estarão mais dispostos a gastar, o que conduzirá a preços mais elevados.

- As empresas ajustam frequentemente os salários em função das expectativas de inflação. Uma inflação esperada mais elevada pode levar os trabalhadores a negociar aumentos salariais.

- A inflação está correlacionada com o hiato do produto. Um hiato do produto positivo pode levar a aumentos de preços, enquanto um hiato negativo pode levar a reduções de preços.

Política monetária e sua influência nas taxas de rendibilidade das obrigações

O quadro AD-AS-RT-EH apresentado anteriormente incorpora tanto políticas monetárias convencionais como não convencionais.

De entre estas, o ajustamento das taxas de juro de curto prazo parece ser o método mais tradicional, e é este aspeto que iremos analisar.

Influência dos bancos centrais nas variáveis macroeconómicas

Os bancos centrais exercem uma certa influência sobre a inflação de curto prazo e o desvio do produto.

Mas como é que exercem exatamente essa influência ao alterarem a taxa de juro de curto prazo?

Este processo é resumido no chamado "mecanismo de transmissão monetária".

Explicação do mecanismo de transmissão monetária

- Fixação da taxa de juro de curto prazo: No modelo AD-AS-RT-EH, a taxa de juro de curto prazo não afecta diretamente as variáveis macroeconómicas. A sua principal influência é sobre a taxa de rendibilidade nominal das obrigações de longo prazo.

- Influência nas taxas de rendibilidade reais: Dado que as expectativas de inflação a longo prazo são geralmente estáveis, as variações nas obrigações de longo prazo reflectem-se efetivamente em variações nas taxas de rendibilidade reais.

- Impacto no desvio do produto e na inflação: Através da componente da procura agregada, as variações nas taxas de rendibilidade reais influenciam o desvio do produto. Ao mesmo tempo, através da componente da oferta agregada (AS), as variações no desvio do produto afectam os níveis de inflação.

- Cumprimento dos objectivos: Ao modular a taxa de juro nominal, os bancos centrais podem orientar as variáveis macroeconómicas que são responsáveis por controlar, nomeadamente a inflação e o produto (representado pelo desvio do produto).

Determinação da taxa de juro

- Decisões baseadas em dados: Os bancos centrais monitorizam constantemente os dados relativos à inflação e ao produto, a fim de tomarem decisões informadas.

- Objetivo para a inflação: cada banco central tem um objetivo para a inflação. Se a inflação efectiva for inferior a esse objetivo, a resposta habitual é reduzir a taxa de juro ou mantê-la baixa durante um período prolongado. Pelo contrário, quando a inflação excede o objetivo, a taxa de juro é aumentada para moderar tanto o produto como a inflação.

- Controlo do produto: Alguns bancos centrais são também responsáveis pelo controlo do produto. Se o desvio do produto for negativo (indicando que o produto atual é inferior ao potencial), o banco central tende a baixar a taxa de juro ou a mantê-la baixa para estimular o produto. Por outro lado, se o desvio do produto for positivo (o que significa que o produto atual está acima do seu potencial), o banco central pode optar por aumentar a taxa de juro para evitar possíveis pressões inflacionistas.

A regra de Taylor

Em 1993, o economista John Taylor introduziu um quadro fundamental para determinar a taxa de juro ideal para uma economia.

Este quadro, conhecido como a regra de Taylor, é amplamente utilizado por economistas, decisores políticos e comerciantes para avaliar a taxa de juro ideal, dado o seu alinhamento com os dados económicos.

A regra de Taylor é construída da seguinte forma:

i = r* + π + bπ (π - π*) + bY (Y - Y*)

- π - π* é designado por "diferencial de inflação". É a diferença entre a taxa de inflação atual, π, e o objetivo de inflação do banco central, π*.

- Y - Y* é o hiato do produto. É a diferença entre o produto Y e o nível de pleno emprego do produto Y*.

- bπ é um número positivo, pelo que a regra de Taylor torna claro que o banco central deve fixar uma taxa de juro mais elevada quando a inflação está acima do seu objetivo e uma taxa de juro mais baixa quando a inflação está abaixo do seu objetivo.

- Uma vez que bY também é maior do que zero, a regra de Taylor estabelece que a taxa de juro deve ser mais elevada quando o desvio do produto é positivo (expansão) e mais baixa quando o desvio do produto é negativo (contração).

Implicações da regra de Taylor

A fórmula é a seguinte: quando a inflação excede o seu objetivo, o banco central deve aumentar a taxa de juro:

- Quando a inflação excede o seu objetivo, o banco central deve aumentar a taxa de juro.

- Quando o diferencial do produto é positivo (indicando uma expansão económica), a taxa de juro deve ser mais elevada e, inversamente, quando o diferencial do produto é negativo (indicando uma contração económica).

E quanto a r*+π, os dois primeiros termos da fórmula da regra de Taylor?

r* (pronuncia-se "r star") é a taxa de juro real de equilíbrio e π é a notação económica padrão para a inflação. Por outras palavras, r-star mais inflação é a taxa de juro nominal.

Para entender a regra de Taylor como a taxa de juro real, basta subtrair a inflação de ambos os lados da equação:

Taxa de juros real = i - π = r* + bπ (π - π*) + bY(Y - Y*)

(Para sermos tecnicamente mais precisos, teríamos de subtrair as expectativas de inflação ao longo de X anos correspondentes ao prazo da taxa de juro - por exemplo, expectativas de inflação a 10 anos subtraídas das taxas de rendibilidade das obrigações a 10 anos - mas a inflação realizada é um indicador de qualidade).

A regra de Taylor prescreve uma taxa de juro real superior a r* quando o diferencial de inflação ou do produto é positivo (economia em sobreaquecimento) e uma taxa de juro real inferior a r* quando o diferencial de inflação ou do produto é negativo (economia em abrandamento).

Quando ambos são zero, a regra de Taylor prescreve uma taxa de juro real igual a r*.

Consequentemente, r* descreve a "taxa de juro natural" ou a taxa à qual uma economia teria uma política monetária neutra na ausência de inflação ou de hiato do produto.

Por outras palavras, a taxa de juro real é compatível com um produto igual ao produto potencial (ou seja, pleno emprego) e uma inflação estável.

Na prática, a taxa de juro real depende do diferencial do produto e do diferencial de inflação através da regra de Taylor.

Do mesmo modo, as taxas de juro reais de curto prazo esperadas para o futuro dependem das previsões do diferencial do produto e do diferencial de inflação.

E quanto às expectativas de longo prazo da taxa de juro real?

À medida que os horizontes temporais se tornam mais longos, as forças cíclicas tornam-se menos importantes.

As tendências da produtividade são o principal fator determinante do crescimento económico e do desempenho a longo prazo.

A curto prazo, os ciclos de crédito que a política monetária ajuda a controlar são mais importantes.

As forças cíclicas tornam-se menos importantes à medida que o tempo passa e a política monetária é neutra em termos líquidos.

Consequentemente, a taxa de juro real futura esperada acaba por ser igual a r*.

As expectativas de longo prazo da taxa de juro real são, portanto, ancoradas por r*. Do mesmo modo, as expectativas de longo prazo da taxa de juro nominal são ancoradas por r* + πLT, em que πLT representa as expectativas de inflação a longo prazo.

Uma vez que as taxas de rendibilidade das obrigações de longo prazo são fortemente determinadas pelas taxas de juro futuras esperadas, as suas rendibilidades e avaliações deverão ser mais sensíveis a variações em r* + πLT do que as obrigações de mais curto prazo.

Em geral, todos os activos de longo prazo (incluindo obrigações de longo prazo e acções) e mais sensíveis a variações em r* + πLT.

Numa secção posterior do presente documento, mostramos que as taxas de rendibilidade de longo prazo tendem a evoluir de acordo com as variações da taxa de juro natural e das expectativas de inflação de longo prazo.

Prémio de prazo

O prémio de prazo é a compensação adicional que os investidores e corretores de obrigações exigem para manter uma obrigação de longo prazo até ao vencimento, em comparação com a renovação de uma dívida de curto prazo (por exemplo, bilhetes do Tesouro a três meses).

Os prémios de prazo são positivos ao longo do tempo e aumentam com a maturidade. Por outras palavras, os investidores exigem geralmente um rendimento adicional para manter obrigações de longo prazo em vez de obrigações de curto prazo.

Os prémios de prazo num determinado momento não podem ser determinados com exatidão. A curva de rendimentos pode ser utilizada para determinar os prémios médios de prazo num determinado momento. Alguns economistas estimam prémios de prazo exactos (por exemplo, Kim e Wright (2005), o modelo ACM mantido pela Reserva Federal de Nova Iorque). Mas estas estimativas estão sujeitas a erros-padrão significativos.

A ideia geral aqui é compreender os factores que determinam os prémios a prazo.

Os prémios de prazo englobam todos os factores que influenciam a rendibilidade de uma obrigação, para além da taxa de juro da moeda e das expectativas de taxas de juro futuras.

Os principais factores são os seguintes:

- Alterações na perceção do risco

- Alterações na oferta e na procura

Risco

O risco desempenha um papel importante na determinação dos rendimentos das obrigações.

Quando os investidores percebem riscos mais elevados associados a uma determinada obrigação ou ao ambiente económico geral, exigem um rendimento mais elevado como compensação.

Este risco pode resultar de uma série de factores:

- Risco de crédito: a possibilidade de o emitente da obrigação não cumprir as suas obrigações.

- Risco de taxa de juro: a possibilidade de os preços das obrigações caírem em resultado do aumento das taxas de juro.

- Risco de reinvestimento: o risco de os obrigacionistas terem de reinvestir os seus fundos a taxas mais baixas se as suas obrigações se vencerem durante um período de descida das taxas de juro.

- Risco de liquidez: o risco de um investidor não conseguir vender rapidamente uma obrigação a um preço justo.

Essencialmente, quanto maior for a perceção do risco, maior será o prémio de prazo exigido pelos investidores, o que conduzirá a rendimentos mais elevados das obrigações.

Oferta e procura

A dinâmica da oferta e da procura no mercado obrigacionista tem uma influência significativa nas taxas de rendibilidade das obrigações:

Factores de oferta

- Política orçamental dos governos: Quando os governos aumentam o seu endividamento, emitem mais obrigações, o que aumenta a oferta.

- Necessidades de financiamento das empresas: As empresas podem emitir obrigações para obter capital, o que afecta a oferta global no mercado obrigacionista.

Factores da procura

- Atividade dos bancos centrais: Os bancos centrais podem influenciar a procura comprando ou vendendo obrigações de dívida pública. Por exemplo, como parte da flexibilização quantitativa, os bancos centrais compram títulos de longo prazo para aumentar a oferta de moeda e baixar as taxas de juro.

- Sentimento dos investidores: A incerteza económica ou as tensões geopolíticas podem levar os investidores a procurar activos mais seguros, aumentando assim a procura de obrigações de dívida pública.

- Investimento estrangeiro: A procura também pode ser influenciada por investidores estrangeiros que procuram oportunidades de investimento ou diversificação da carteira.

Quando a procura de obrigações excede a oferta, os preços sobem e os rendimentos descem.

Inversamente, quando a oferta excede a procura, os preços das obrigações descem, resultando em rendimentos mais elevados.

Política monetária, a força motriz das taxas de rendibilidade das obrigações

A política monetária é um dos principais factores que determinam as taxas de rendibilidade das obrigações. Os vários instrumentos de política monetária são, na verdade, bastante semelhantes, uma vez que reagem essencialmente às mesmas variáveis económicas (inflação e produção a curto prazo) para influenciar a economia no seu conjunto.

Os bancos centrais utilizam três alavancas principais para influenciar a política monetária:

- Ajustamentos das taxas de juro de curto prazo

- Orientação futura

- Flexibilização quantitativa (compra de activos)

Níveis das taxas de juro

A política monetária desempenha um papel importante na determinação das taxas de rendibilidade das obrigações, sendo o nível das taxas de juro de curto prazo um instrumento essencial.

Os bancos centrais ajustam estas taxas de acordo com indicadores económicos, em particular a inflação e o produto a curto prazo.

Ao aumentar ou diminuir as taxas de juro de curto prazo, os bancos centrais podem influenciar os custos dos empréstimos, as despesas de consumo e o investimento e, por conseguinte, a economia no seu conjunto.

Um aumento das taxas de juro conduz geralmente a um aumento das taxas de rendibilidade das obrigações, uma vez que os investidores exigem um maior rendimento do seu investimento, enquanto uma descida das taxas resulta frequentemente numa descida das taxas de rendibilidade das obrigações.

Orientação para o futuro

A orientação prospetiva é outro instrumento essencial.

Implica que os bancos centrais comuniquem as suas intenções relativamente a futuras acções de política monetária, em particular no que diz respeito a ajustamentos das taxas de juro.

Ao clarificar a trajetória esperada da sua política, os bancos centrais procuram influenciar as expectativas e o comportamento das famílias, das empresas e dos investidores.

Esta transparência pode contribuir para estabilizar os mercados, ancorar as expectativas de inflação e orientar os agentes económicos no seu processo de decisão.

Previsões baseadas em resultados

As previsões baseadas nos resultados associam as acções futuras de política monetária a resultados económicos específicos.

Por exemplo, um banco central pode comprometer-se a manter as taxas de juro a um determinado nível até que o desemprego atinja um certo limiar ou a inflação atinja um objetivo específico.

Esta abordagem estabelece uma ligação clara entre as acções de política monetária e os resultados económicos, permitindo que os participantes no mercado ajustem as suas expectativas com base em indicadores económicos observáveis.

Orientações futuras baseadas no tempo

Em contraste, os bancos centrais comprometem-se a seguir uma determinada política durante um período predefinido.

Por exemplo, um banco central pode comprometer-se a manter as taxas de juro baixas durante os próximos dois anos.

Este tipo de política oferece previsibilidade e certeza ao mercado, assegurando que os investidores, as empresas e os consumidores possam planear as suas acções com base num calendário de política conhecido.

Resumo

Os bancos centrais actuam

- influenciando a taxa de juro atual

- a curva de taxas de juro esperada para o futuro, e

- prémios de prazos...

...utilizando os seguintes instrumentos:

- política tradicional de taxas de juro

- orientação futura, e

- flexibilização quantitativa (QE).

...todos eles com impacto nas taxas de rendibilidade das obrigações de longo prazo.

Os bancos centrais têm um mandato para manter uma inflação baixa e estável e (para muitos) o pleno emprego. A função de reação dos decisores de política monetária está, portanto, ligada a alterações nas perspectivas para o produto e a inflação.

Os decisores políticos respondem à melhoria das condições económicas e/ou ao aumento da inflação através de uma política monetária mais restritiva, o que geralmente se traduz em rendimentos mais elevados.

Do mesmo modo, respondem à deterioração das condições económicas ou à queda da inflação adoptando uma postura mais acomodatícia, o que geralmente resulta em rendimentos mais baixos.

Alterações na orientação da política monetária do banco central, que podem incluir:

- uma surpresa em termos de taxas de juro

- uma visão diferente da trajetória das taxas de juro futuras, e/ou

- alterações inesperadas na dimensão e composição global do balanço do banco central...

...também afectarão as taxas de rendibilidade nos prazos mais longos.

As implicações desta situação estendem-se a todas as categorias de activos financeiros.

Por exemplo, o melhor ambiente para as acções não é uma economia em expansão, mas sim uma economia que o banco central está a tentar reanimar através da redução das taxas e do fornecimento de liquidez abundante.

Quando a inflação está a subir e o hiato do produto está quase fechado (ou o crescimento está mesmo acima da tendência), o banco central quer começar a abrandar, o que afectará os activos financeiros antes da economia real.

Factores de política não monetária que influenciam as taxas de rendibilidade das obrigações

Outros factores têm uma influência significativa nas taxas de rendibilidade das obrigações:

- alterações nas tendências de crescimento e nas expectativas de inflação a longo prazo

- alterações na volatilidade da inflação

- alterações de curto prazo no ciclo económico, e

- alterações na procura de activos líquidos e seguros.

As taxas de rendibilidade das obrigações, em particular as das maturidades mais longas, estão estreitamente ligadas às expectativas de inflação e crescimento a longo prazo.

Apesar das acções dos bancos centrais, as taxas de rendibilidade a 10 anos tendem a evoluir em paralelo com estas expectativas de longo prazo.

Historicamente, a taxa de inflação média esperada, deduzida da diferença entre a taxa TIPS a 10 anos e a taxa nominal a 10 anos, tem-se situado geralmente entre 1,5% e um pouco mais de 2,5% fora das recessões.

A queda da taxa de juro natural e o crescimento tendencial podem explicar cerca de 85% da queda das taxas de rendibilidade do Tesouro dos EUA nas últimas duas décadas.

Alterações na volatilidade da inflação

A volatilidade da inflação tem vindo a diminuir desde os períodos tumultuosos da década de 1970 e do início da década de 1980.

No entanto, o apoio monetário e orçamental maciço concedido às economias desenvolvidas levanta questões sobre a capacidade dos bancos centrais para gerir a inflação e as suas expectativas para o futuro.

A incerteza da inflação tende a ser maior durante as recessões, mas o aumento da procura de títulos de refúgio pode suprimir temporariamente os prémios a prazo.

Alterações de curto prazo no ciclo económico

As obrigações com prazos mais curtos são mais influenciadas pelo ciclo económico imediato e são mais sensíveis a factores políticos.

As flutuações do ciclo económico afectam as expectativas de inflação e de produção, que, por sua vez, influenciam as taxas de rendibilidade das obrigações.

O desafio para os bancos centrais é gerir estas flutuações sem causar danos excessivos aos mercados de activos.

Alterações na procura de activos líquidos e seguros

A procura de obrigações do Tesouro não é apenas influenciada pela flexibilização quantitativa.

Factores como a incerteza da inflação, a aversão ao risco e as alterações na procura líquida destas obrigações desempenham um papel importante.

Por exemplo, as economias asiáticas em crescimento, os produtores de petróleo e os mercados emergentes têm demonstrado uma maior apetência por obrigações de dívida pública estrangeiras seguras.

Historicamente, estes factores têm influenciado os prémios a prazo e é provável que continuem a fazê-lo no futuro.

Porque é que os rendimentos das obrigações foram tão baixos entre 2008 e 2021?

Mesmo que, hipoteticamente, a Covid-19 nunca tivesse acontecido e que nunca tivessem sido necessários níveis sem precedentes de apoio monetário e orçamental, os rendimentos das obrigações de longo prazo continuariam a ser baixos de acordo com os padrões históricos.

O crescimento económico é uma função mecânica do crescimento da produtividade e do crescimento da força de trabalho.

O abrandamento da inflação durante este período está ligado a uma série de factores, incluindo :

- Um elevado rácio dívida/rendimento (ou seja, se a dívida tiver de ser paga, desvia as despesas da economia real).

- Envelhecimento da demografia (não há trabalhadores suficientes, o que leva ao aumento das obrigações em relação ao rendimento).

- A deslocalização da produção, sob diversas formas, para locais mais rentáveis, o que exerce pressão sobre os salários dos trabalhadores domésticos nos países onde a mão de obra é mais cara.

- A tecnologia ajuda a aumentar a transparência dos preços em toda a economia e reduz a dependência da mão de obra dispendiosa.

- Ao longo do tempo, nos EUA, o papel dos sindicatos e das organizações sindicais tem vindo a enfraquecer.

Esta situação conduziu a uma descida das taxas de juro de equilíbrio, tanto reais como nominais, nos mercados desenvolvidos.

No meio de tudo isto, tem havido, em geral, :

- Uma forte confiança na capacidade dos bancos centrais para controlar a inflação

- Uma forte procura de dívida pública como fonte de armazenamento de poupanças

- Baixos níveis de aversão ao risco

A atuação dos bancos centrais foi um obstáculo:

- Baixas taxas de juro

- Compra de activos orientada (QE) para reduzir a oferta líquida de dívida de longo prazo e fazer baixar os prémios de prazo.

Os baixos rendimentos das obrigações podem e devem manter-se baixos devido a uma combinação de factores políticos e não políticos.

O que é que pode provocar a descida das taxas de rendibilidade das obrigações?

Há muitos factores:

Políticas dos bancos centrais

Quando os bancos centrais baixam as suas taxas de juro de referência ou implementam políticas como a flexibilização quantitativa, tal pode provocar uma descida dos rendimentos das obrigações.

Abrandamento económico

Durante períodos de incerteza económica ou recessão, os investidores tendem a recorrer a activos mais seguros, como as obrigações do Tesouro.

O aumento da procura pode fazer subir os preços das obrigações e baixar os rendimentos.

Expectativas de inflação baixa

- Quando os investidores prevêem uma descida da inflação no futuro, podem estar mais dispostos a aceitar rendimentos mais baixos.

- Os bancos centrais podem também baixar as taxas de juro para combater a inflação baixa, reduzindo ainda mais os rendimentos das obrigações.

Aumento da procura de activos de refúgio

- As tensões geopolíticas, a volatilidade dos mercados financeiros ou as crises globais podem aumentar a procura de obrigações, que são vistas como um local seguro para colocar o seu dinheiro.

- Este aumento da procura pode fazer subir os preços das obrigações e baixar os seus rendimentos.

Investimento estrangeiro

Se os mercados obrigacionistas estrangeiros oferecerem rendimentos ainda mais baixos ou forem considerados mais arriscados, os investidores internacionais poderão comprar obrigações nacionais, aumentando os seus preços e baixando os rendimentos.

Expectativas de futuros cortes nas taxas

Se os investidores acreditarem que os bancos centrais irão reduzir as taxas no futuro, poderão comprar obrigações agora, antecipando que as obrigações futuras oferecerão rendimentos ainda mais baixos.

Factores regulamentares e institucionais

- Os bancos, os fundos de pensões e as companhias de seguros são frequentemente obrigados por lei a deter determinados montantes de obrigações do Estado.

- Quando estas instituições aumentam as suas detenções de obrigações, tal pode fazer subir os preços das obrigações e reduzir os rendimentos.

Restrições à oferta

- Se um governo reduzir o número de obrigações que emite, a redução da oferta pode levar a preços mais elevados das obrigações e a rendimentos mais baixos.

Essencialmente, as taxas de rendibilidade das obrigações podem cair devido a uma combinação de factores macroeconómicos, políticas do banco central, sentimento dos investidores e dinâmica institucional e regulamentar.

Trata-se de uma interação complexa que os investidores/operadores devem acompanhar de perto.

Até onde podem descer as taxas de rendibilidade das obrigações do Tesouro?

Sabemos que o limite mínimo para as taxas de rendibilidade das obrigações de dívida pública não é zero.

Muitos países baixaram as suas taxas de rendibilidade para valores inferiores a zero, incluindo os EUA para prazos mais curtos, para ter em conta a possibilidade remota de a Reserva Federal decidir entrar em território de taxas negativas.

A lógica subjacente à ideia de um limite inferior imediatamente abaixo de zero baseia-se em alternativas teóricas.

Num dado momento, uma pessoa poderia amontoar notas com um rendimento de zero, o que proporcionaria um melhor rendimento do que um título financeiro com um rendimento inferior a zero.

Mas há outros factores em jogo.

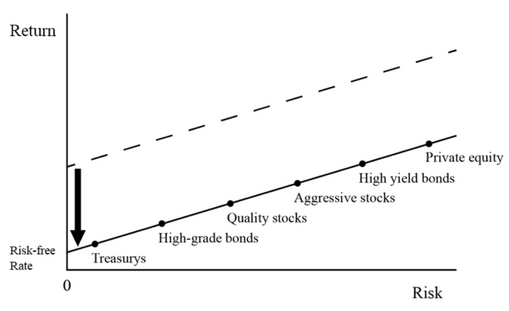

- a) As obrigações são vistas como uma reserva de riqueza de baixo risco.

- b) Existe um potencial de diversificação ao colocar dinheiro em obrigações como uma cobertura de risco contra acções.

- c) As obrigações são frequentemente utilizadas como capital regulamentar para algumas instituições financeiras. Por conseguinte, há razões para que as entidades do sector privado as queiram comprar, apesar do seu baixo potencial de geração de rendimentos.

- d) As taxas de rendibilidade de outros activos financeiros também são baixas. Quando as taxas de rendibilidade das obrigações descem, as taxas de rendibilidade de outros activos financeiros tendem também a descer, uma vez que os investidores os compram quando parecem comparativamente mais atractivos.

O diagrama seguinte ilustra este fenómeno:

Conclusão

As taxas de rendibilidade das obrigações do Tesouro, a pedra angular dos mercados financeiros mundiais, são influenciadas por uma série de factores interligados.

No centro destes determinantes está a complexa dança entre a política monetária e as condições económicas em geral.

Política monetária

Os bancos centrais exercem uma influência significativa sobre as taxas de rendibilidade das obrigações através de instrumentos como :

- Ajustamento das taxas de juro de curto prazo.

- Implementação de orientações futuras, baseadas tanto nos resultados como no tempo.

- Flexibilização quantitativa ou compra de activos.

A regra de Taylor

Este quadro, proposto pelo economista John Taylor, fornece uma abordagem matemática para avaliar a taxa de juro adequada para uma economia, tendo em conta a inflação e os desvios do produto.

Prémio de prazo

É a compensação adicional que os investidores exigem para deter obrigações de longo prazo em comparação com a dívida de curto prazo.

É influenciado por factores como a incerteza da inflação, a aversão ao risco e as alterações na procura de obrigações de dívida pública.

Factores de política não monetária

Para além das acções dos bancos centrais, as taxas de rendibilidade das obrigações são influenciadas por :

- Previsões de crescimento e de inflação a longo prazo.

- Flutuações de curto prazo do ciclo económico.

- A procura de activos líquidos e seguros, em especial em períodos de incerteza económica.

Potencial para rendimentos mais baixos

Factores como as políticas dos bancos centrais, o abrandamento económico, as expectativas de inflação baixa e o aumento da procura de activos seguros podem provocar a descida dos rendimentos das obrigações, como se verificou em alguns mercados desenvolvidos.

Em suma

As taxas de rendibilidade das obrigações do Tesouro não são apenas números; reflectem o panorama económico mais vasto, as políticas dos bancos centrais, o sentimento do mercado e os acontecimentos globais.

Compreender estes factores determinantes é importante para os comerciantes, investidores, decisores políticos e todos aqueles que acompanham a evolução da economia mundial.