![]()

CFD-Broker

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Social Network

![]()

![]()

Crypto-Währung

![]()

![]()

![]()

![]()

![]()

Finanziertes Konto

![]()

![]()

![]()

![]()

![]()

Fragen zum Vorstellungsgespräch in Quantenfinanz (und Antworten)

Die Vorbereitung auf ein Vorstellungsgespräch im Bereich Quantenfinanz bedeutet, dass Sie eine Reihe von Fragen beantworten müssen, die Ihre Kenntnisse in Mathematik, Finanzwesen und Programmierung sowie Ihre Problemlösungsfähigkeiten testen.

Verhaltens- und situationsbezogene Fragen werden ebenfalls Teil des Vorstellungsgesprächs sein.

Im Folgenden finden Sie einige Schlüsselbereiche, auf die Sie vorbereitet sein sollten, sowie Beispielfragen und -antworten für jeden dieser Bereiche.

Inhaltsverzeichnis

- Fragen zu Mathematik und Statistik

- Fragen zu Programmierung und Algorithmik

- Fragen zu Finanzwissen

- Problemlösung und Rätsel

- Fragen zum Verhalten und zur Situation

- Ökonometrie und Makroökonomie

- Strategisches Denken und Problemlösung

I. Interviewfragen zu Mathematik und Statistik.

Wahrscheinlichkeitstheorie: Erklären Sie das Bayes'sche Theorem und seine Anwendung im Finanzwesen.

Das Bayes'sche Theorem wird im Finanzwesen verwendet, um die Wahrscheinlichkeit einer Hypothese zu aktualisieren, wenn neue Beweise vorliegen.

Eine Anwendung wäre die Aktualisierung der Bewertung eines öffentlichen Unternehmens nach den Quartalsergebnissen.

Lineare Algebra: Wie lassen sich Eigenwerte und Eigenvektoren auf das Risikomanagement anwenden?

Eigenwerte und Eigenvektoren werden verwendet, um die Hauptkomponenten von Risikobewertungsmodellen zu identifizieren.

Berechnungen: Beschreiben Sie, wie Sie die stochastische Berechnung bei der Bewertung von Optionen einsetzen würden.

Die stochastische Berechnung wird verwendet, um das zufällige Verhalten von Vermögenspreisen im Black-Scholes-Modell und anderen Rahmenwerken zur Bewertung von Optionen zu modellieren.

Statistik: Erklären Sie das Theorem der zentralen Grenze und seine Bedeutung für die Modellierung.

Dem Theorem der zentralen Grenze liegt die Annahme zugrunde, dass die Mittelwerte von Stichproben von Finanzdaten tendenziell einer Normalverteilung folgen.

Diese Annahme ist für viele statistische Modelle im Finanzwesen wichtig.

Allerdings haben viele Finanzdaten einen dicken Schwanz und folgen nicht einer standardmäßigen Normalverteilung.

Numerische Methoden: Diskutieren Sie die Anwendung von Finite-Differenzen-Methoden in der quantitativen Finanzwirtschaft.

Finite-Differenzen-Methoden werden zur numerischen Lösung von Differentialgleichungen in Finanzmodellen, wie z. B. der Bewertung von Optionen, verwendet.

Stochastische Prozesse: Beschreiben Sie die Unterschiede zwischen einem Wiener-Prozess (Brownsche Bewegung) und einem Poisson-Prozess.

Wiener-Prozesse (Brownsche Bewegung) modellieren kontinuierliche Pfade mit Gaußschen Inkrementen.

Poisson-Prozesse modellieren diskrete Ereignisse, wie z. B. Sprünge in den Preisen von Vermögenswerten.

Zeitreihenanalyse: Wie würden Sie ARIMA-Modelle zur Vorhersage von Finanzmärkten einsetzen?

ARIMA-Modelle werden verwendet, um zukünftige Trends vorherzusagen, indem vergangene Zeitreihen auf den Finanzmärkten analysiert werden.

Vergangene Daten sind jedoch nicht unbedingt ein Indikator für zukünftige Daten.

Partielle Differentialgleichungen (PDEs): Erklären Sie die Black-Scholes-PDE und ihre Bedeutung.

Die Black-Scholes EDP ist grundlegend für die Bewertung von Optionen, da sie eine theoretische Schätzung des Preises von Optionen des europäischen Typs liefert.

Optimierungstheorie: Diskutieren Sie die konvexe Optimierung im Zusammenhang mit der Portfolioallokation.

Die konvexe Optimierung wird verwendet, um Portfolios zu optimieren, indem das Risiko bei einem gegebenen Niveau der erwarteten Rendite minimiert wird.

Graphentheorie: Wie kann die Graphentheorie auf die Netzwerkanalyse von Finanzmärkten angewendet werden?

Die Graphentheorie wird angewandt, um Beziehungen und Netzwerke auf den Finanzmärkten zu analysieren und zu visualisieren.

Fortgeschrittene Wahrscheinlichkeitsrechnung und Statistik

Multivariate Verteilungen : Erörterung der Bedeutung von Copulas bei der Modellierung von Conjoint-Verteilungen im Finanzwesen.

Copulas werden verwendet, um die Abhängigkeiten zwischen verschiedenen Variablen oder Finanzinstrumenten zu modellieren und zu verstehen.

Markov-Ketten: Was ist das? Und beschreiben Sie die Anwendung von Markov-Ketten bei der Modellierung des Kreditrisikos.

Markov-Ketten sind statistische Modelle, die ein System beschreiben, das Übergänge von einem Zustand in einen anderen durchläuft, wobei die Wahrscheinlichkeit jeder Zustandsänderung nur vom aktuellen Zustand und nicht von der vorangegangenen Ereignisfolge abhängt.

Markov-Ketten werden verwendet, um die Übergänge von Kreditratings und Ausfallwahrscheinlichkeiten zu modellieren.

Nichtparametrische Methoden: Wann würden Sie in der Finanzwelt nichtparametrische Methoden anstelle von parametrischen Methoden einsetzen?

Nichtparametrische Methoden werden verwendet, wenn die Daten nicht den parametrischen Standardmodellen (z. B. der Normalverteilung) entsprechen.

Sie bieten eine gewisse Flexibilität bei der Analyse von Finanzdaten.

Der Nachteil ist, dass sie viele Daten erfordern und die Computerressourcen beanspruchen können.

Statistische Hypothesentests: Diskutieren Sie die Rolle von Hypothesentests beim algorithmischen Handel.

Hypothesentests werden verwendet, um Handelsstrategien und -modelle zu validieren, bevor sie implementiert werden.

Fortgeschrittene Analyse von Zeitreihen

Space-State-Modelle und Kalman-Filter: Beschreiben Sie ihre Anwendung bei der Filterung von Marktdaten.

Space-State-Modelle und Kalman-Filter werden verwendet, um die in einer Zeitreihe verborgenen Finanzzustände zu schätzen - z. B. Vermögenspreise oder Marktzustände.

Extremwerttheorie: Erläutern Sie, wie diese Theorie im Risikomanagement eingesetzt wird.

Die Extremwerttheorie wird verwendet, um das Risiko von extremen Marktbewegungen zu bewerten und zu steuern.

Fraktionale Differenzierung: Erklären Sie, wie wichtig sie für die Aufrechterhaltung des Gedächtnisses von Zeitreihen ist.

Die gebrochene Differenzierung ist wichtig, um die Gedächtniseigenschaften in integrierten Zeitreihen beizubehalten und sie gleichzeitig stationär zu machen.

Analyse von Hochfrequenzdaten: Diskutieren Sie die Herausforderungen und Techniken bei der Modellierung mit Daten auf Zeckenebene.

Zu den Herausforderungen bei der Analyse von Hochfrequenzdaten gehören Datenverarbeitung, Rauschen und Mikrostruktureffekte, die ausgefeilte Modelle und Rechentechniken erfordern.

Long-Memory-Prozesse: Inwiefern sind sie für die Modellierung von Finanzzeitreihen relevant?

Long-Memory-Prozesse sind nützlich für die Modellierung von Finanzzeitreihen, die eine Persistenz aufweisen, wie z. B. die Volatilität.

Wavelet-Analyse : Diskutieren Sie die Verwendung von Wavelets bei der Analyse von Finanzzeitreihen.

Die Wavelet-Analyse wird verwendet, um Finanzzeitreihen zu Analysezwecken in verschiedene Frequenzkomponenten zu zerlegen.

Stochastische Berechnung und zeitkontinuierliche Modelle

Itos Lemma: Erklären Sie seine Bedeutung bei der Bewertung von Optionen.

Das Lemma von Ito ist ein Konzept aus der stochastischen Kalkulation, das für die dynamische Modellierung von Optionspreisen verwendet wird.

Sprungdiffusionsmodelle: Wie verbessern diese Modelle das traditionelle Black-Scholes-Modell?

Sprungdiffusionsmodelle verbessern das Black-Scholes-Modell, indem sie Sprünge in den Preisen von Vermögenswerten einbauen. Dadurch werden die Marktrealitäten besser erfasst.

Lévy-Prozesse: Diskutieren Sie ihre Anwendung in der Finanzmodellierung.

Lévy-Prozesse werden verwendet, um komplexere stochastische Prozesse mit Sprüngen zu modellieren.

Stochastische Volatilitätsmodelle: Erklären Sie Modelle wie Heston und wie sie sich von Modellen mit konstanter Volatilität unterscheiden.

Stochastische Volatilitätsmodelle wie Heston berücksichtigen im Gegensatz zu Modellen mit konstanter Volatilität die sich ändernde Volatilität.

Heath-Jarrow-Morton-Rahmen: Diskutieren Sie seine Anwendung auf die Modellierung von Zinssätzen.

Heath-Jarrow-Morton ist ein Rahmenwerk für die Modellierung von Terminzinsen und Renditekurven auf Zinsmärkten.

Numerische Methoden und Simulation

Monte-Carlo-Simulationstechniken: Diskutieren Sie Techniken zur Verringerung der Varianz in Monte-Carlo-Simulationen.

Techniken wie antithetische Varianten und Kontrollvarianten werden verwendet, um den Fehler und die Rechenzeit in Simulationen zu reduzieren.

Finite-Elemente-Methoden in der Finanzwirtschaft: Erklären Sie ihre Anwendung bei der Bewertung von Optionen.

Finite-Elemente-Methoden werden bei der Optionspreisbildung zur Lösung von EDPs angewandt, insbesondere wenn die Auszahlungs- oder Randbedingungen komplex sind.

EDP-Löser: Diskutieren Sie numerische Methoden zur Lösung partieller Differentialgleichungen im Finanzwesen.

EDP-Löser werden zur numerischen Lösung von Differentialgleichungen in komplexen Finanzmodellen, wie z. B. der Bewertung von exotischen Optionen, eingesetzt.

Zufallszahlengenerierung: Erklären Sie die Bedeutung von guten Zufallszahlengeneratoren in Simulationen.

Die Zufallszahlengenerierung wird für synthetische Daten und die Zuverlässigkeit von Simulationen in der Finanzmodellierung verwendet.

Bootstrap-Methoden: Wie werden sie zur Schätzung der Genauigkeit von statistischen Schätzungen verwendet?

Bootstrap-Methoden werden für statistische Schätzungen und Inferenzen verwendet, insbesondere in Situationen, in denen die Stichproben klein oder die Verteilungen unbekannt sind.

Optimierung und lineare Algebra

Konvexe und nichtkonvexe Optimierung: Diskutieren Sie ihre Anwendungen in der Portfoliooptimierung.

Konvexe und nichtkonvexe Optimierung werden für verschiedene Anwendungen im Finanzbereich verwendet, u. a. für die Portfoliooptimierung und die Asset Allocation.

Konstruktion eigener Portfolios: Wie wird dieses Konzept in der quantitativen Finanzwirtschaft verwendet?

Bei der Konstruktion eigener Portfolios werden Eigenwerte und Eigenvektoren verwendet, um Portfolios zu konstruieren, die die wichtigsten Marktbewegungen erfassen.

Singulärwertzerlegung: Erklären Sie ihre Verwendung in Faktormodellen und im Risikomanagement.

Die Singulärwertzerlegung ist eine mathematische Technik, mit der eine Matrix in drei weitere Matrizen zerlegt werden kann.

Sie stellt ihre geometrischen und algebraischen Eigenschaften dar, um Operationen wie Größenreduktion, Rauschunterdrückung und Datenkomprimierung zu vereinfachen.

Die DVS wird im Risikomanagement und bei der Portfoliooptimierung eingesetzt, um Risikoquellen zu identifizieren und zu mindern.

Automatisches statistisches Lernen

Überwachtes und unüberwachtes Lernen - Diskutieren Sie ihre Anwendungen in der Finanzmodellierung.

Überwachtes und unüberwachtes Lernen - Diese Techniken werden für die prädiktive Modellierung (überwachtes Lernen) und die Suche nach Mustern in Finanzdaten (unüberwachtes Lernen) verwendet.

Lineare und nichtlineare Programmierung - Diskutieren Sie ihre Rolle in der Finanzmodellierung.

Lineare und nichtlineare Programmierung werden zur Lösung verschiedener Optimierungsprobleme in der Finanzmodellierung eingesetzt.

Lineare Programmierung ist eine Optimierungstechnik, mit der das beste Ergebnis in einem mathematischen Modell gefunden wird, dessen Anforderungen durch lineare Beziehungen dargestellt werden.

Die nichtlineare Programmierung beinhaltet eine Optimierung, bei der einige der Anforderungen oder die Zielfunktion nichtlinear sind.

Quadratische Programmierung im Portfoliomanagement: Erläutern Sie ihre Anwendung bei der Optimierung der Varianz eines Portfolios.

Die quadratische Programmierung wird zur Optimierung der Portfoliovarianz eingesetzt, einem Schlüsselaspekt der modernen Portfoliotheorie.

Im Allgemeinen ist die quadratische Programmierung eine Optimierungsmethode, bei der die Zielfunktion quadratisch ist (relativ zu Quadraten oder hochgestellten Termen in der zweiten Potenz) und die Nebenbedingungen linear sind - verwendet, um einen Punkt zu finden, der eine quadratische Funktion minimiert, die linearen Nebenbedingungen unterliegt.

Regularisierungstechniken: Erläutern Sie die LASSO-Regression und die Ridge-Regression im Kontext der Finanzwirtschaft.

Die LASSO-Regression und die Ridge-Regression werden verwendet, um eine übermäßige Anpassung in Finanzmodellen zu vermeiden.

Entscheidungsbäume und Zufallswälder: Diskutieren Sie ihre Verwendung in Kreditratingmodellen.

Entscheidungsbäume und Zufallswälder werden bei der Kreditbewertung und anderen Klassifikationsproblemen im Finanzwesen angewendet.

Support Vector Machines: Erklären Sie ihre Anwendung in Marktklassifikationsproblemen.

Support Vector Machines werden bei Problemen der Marktklassifizierung und -vorhersage eingesetzt, z. B. bei der Identifizierung von Trends in den Preisen von Vermögenswerten.

Neuronale Netze und Deep Learning: Diskutieren Sie die Herausforderungen und Chancen, die mit dem Einsatz dieser Methoden in der Finanzvorhersage verbunden sind.

Obwohl neuronale Netze und Deep Learning starke Modellierungsfähigkeiten bieten, stellen sie Probleme hinsichtlich der Interpretierbarkeit und der Datenanforderungen dar.

Neuronale Netze sind dem menschlichen Gehirn nachempfundene Computermodelle, die aus miteinander verbundenen Knoten oder Neuronen bestehen und Informationen schichtweise verarbeiten, um Aufgaben wie Klassifizierung und Vorhersage zu erfüllen.

Deep Learning ist eine Untergruppe des maschinellen Lernens, bei der mehrschichtige neuronale Netze zum Einsatz kommen, die aus Roheingaben immer höhere Merkmale extrahieren.

Mathematische Finanzwissenschaft

Martingale und Maßtheorie: Erläutern Sie ihre Bedeutung in der Finanzmathematik.

Martingale und Maßtheorie sind grundlegende Konzepte der Finanzmathematik. Sie werden häufig in Modellen verwendet, die mit der fairen Preisbildung und mit Absicherungsgeschäften verbunden sind.

In der Wahrscheinlichkeitstheorie sind Martingale Folgen von Zufallsvariablen, deren zukünftiger Wert unter Berücksichtigung aller Informationen aus der Vergangenheit gleich dem aktuellen Wert sein soll.

Die Maßtheorie ist ein mathematischer Rahmen, der die systematische Behandlung von Größen und Mengen ermöglicht, was für die Wahrscheinlichkeitsrechnung und die Integration von grundlegender Bedeutung ist.

Arbitragetheorie: Diskutieren Sie das Konzept der Nicht-Arbitrage bei der Bewertung von Finanzderivaten.

Das Prinzip der Nicht-Arbitrage ist der Grundstein für die Preisgestaltung von Derivaten.

Es stellt sicher, dass die Preise von Finanzinstrumenten Arbitragemöglichkeiten ausschließen.

Theorie des optimalen Stopps: Erläutern Sie ihre Anwendung bei der Preisgestaltung für amerikanische Optionen.

Die Theorie des optimalen Stopps wird bei der Bewertung amerikanischer Optionen angewandt, bei denen der Inhaber das Recht hat, seine Option jederzeit vor dem Verfall auszuüben.

Nutzentheorie und Risikoaversion: Diskutieren Sie deren Bedeutung bei der Auswahl eines Portfolios.

Die Nutzentheorie und die Risikoaversion stehen im Mittelpunkt der Portfolioauswahl und der Bewertung von Vermögenswerten - sie erklären, wie Händler/Investoren Risiko und Rendite gegeneinander abwägen.

Dynamische Absicherung: Erklären Sie das Konzept und seine praktischen Herausforderungen.

Beim dynamischen Hedging wird die Absicherung eines Derivats laufend angepasst, um Preisschwankungen entgegenzuwirken.

Sie stößt jedoch auf praktische Herausforderungen wie Transaktionskosten.

II. Fragen zur Programmierung und Algorithmik

Datenstrukturen: Wie implementiere ich eine Monte-Carlo-Simulation in C++?

Verwenden Sie für die Monte-Carlo-Simulation in C++ die Zufallszahlengenerierung für stochastische Variablen und Iterationsschleifen, um die Ergebnisse zu simulieren und zu aggregieren.

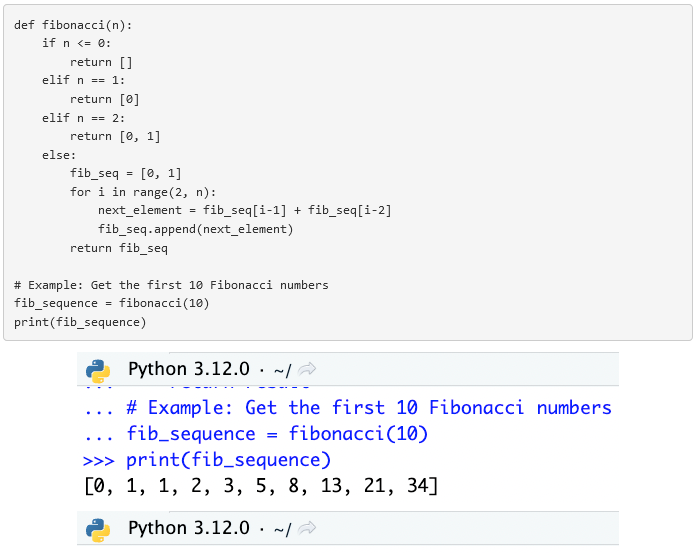

Algorithmen entwerfen: Schreiben Sie eine Funktion zur Berechnung der Fibonacci-Folge in Python.

Erstellen Sie eine Funktion, die Iteration oder Rekursivität verwendet, um die n-te Fibonacci-Zahl zurückzugeben.

Maschinelles Lernen: Diskutieren Sie die Verwendung der Regressionsanalyse zur Vorhersage von Aktienkursen.

Die Regressionsanalyse wird angewandt, um die Beziehungen zwischen Aktienkursen und verschiedenen unabhängigen Variablen zu identifizieren und zu quantifizieren.

Optimierungstechniken: Erläutern Sie, wie Gradientenabstieg bei der Portfoliooptimierung eingesetzt wird.

Gradientenabstieg wird verwendet, um optimale Gewichte von Vermögenswerten zu finden, indem eine Kostenfunktion, die das Risiko repräsentiert, minimiert oder die Rendite maximiert wird.

Systemdesign: Beschreiben Sie, wie Sie ein System für den Hochfrequenzhandel gestalten würden.

Konzentrieren Sie sich dabei auf eine sehr geringe Latenz, einen hohen Datendurchsatz und zuverlässige Datenverarbeitungsmöglichkeiten.

C++ ist beliebt für Aufgaben, bei denen eine niedrige Latenz im Vergleich zu langsameren Sprachen wie Python wichtig ist.

Hochleistungsrechnen: Diskutieren Sie die Bedeutung des Parallelrechnens in der quantitativen Analyse.

Unerlässlich für die schnelle Bearbeitung komplexer, rechenintensiver Aufgaben und großer Datensätze.

Analyse großer Datenmengen (Big Data Analytics) : Wie können Sie große Finanzdatensätze verarbeiten und analysieren?

Nutzen Sie verteilte Computerrahmen und effiziente Datenverarbeitungsalgorithmen für die Analyse und Speicherung.

Verarbeitung natürlicher Sprache (TLN): Erläutern Sie die Anwendung von TLN bei der Analyse von Stimmungen für den Handel.

TLN in der Stimmungsanalyse wird verwendet, um Stimmungen aus textbasierten Datenquellen zu analysieren und zu quantifizieren.

Deep Learning: Diskutieren Sie den Einsatz von neuronalen Netzen bei der Vorhersage von Finanzzeitreihen.

Neuronale Netze werden angewendet, um komplexe Muster und Abhängigkeiten in historischen Daten zu erfassen, um zukünftige Trends vorherzusagen.

Algorithmische Komplexität: Wie können Algorithmen in Bezug auf Geschwindigkeit und Effizienz optimiert werden?

Um die Geschwindigkeit und Effizienz von Algorithmen zu optimieren, muss die Komplexität der Berechnungen reduziert, effiziente Datenstrukturen verwendet und parallel verarbeitet werden.

Grundlegende Prinzipien der Programmierung

Datenstrukturen : Beschreiben Sie die Verwendung von Hashtabellen bei der Verarbeitung von Finanzdaten.

Hash-Tabellen werden für einen effizienten und schnellen Zugriff und Abruf von Finanzdaten verwendet, die auf Schlüssel-Wert-Paaren basieren.

Objektorientierte Programmierung (OOP): Wie verbessert OOP die Entwicklung von Finanzmodellen?

OOP verbessert die Modularität, Wiederverwendbarkeit und Wartbarkeit von komplexer Finanzmodellierungssoftware.

Speichermanagement: Diskutieren Sie die Bedeutung des Speichermanagements in Hochfrequenzhandelssystemen.

Die Speicherverwaltung ist wichtig, um die Leistung und Geschwindigkeit von Handelssystemen zu optimieren.

Gleichzeitigkeit und Multithreading: Erklären Sie, wie diese Konzepte in Echtzeit-Handelssystemen eingesetzt werden.

Concurrency und Multithreading in Handelssystemen ermöglichen die gleichzeitige Verarbeitung von Daten und die Ausführung von Aufträgen in Echtzeit-Handelsumgebungen.

(Aus diesem Grund werden Programmiersprachen wie Scala oft geschätzt).

Verwaltung von Datenbanken : Diskutieren Sie die Verwendung von SQL- und NoSQL-Datenbanken für die Speicherung von Finanzdaten.

SQL wird für die Abfrage von strukturierten Daten verwendet.

NoSQL richtet sich an unstrukturierte Daten (bessere Skalierbarkeit und Flexibilität).

Wann würden Sie verknüpfte Listen verwenden?

Verkettete Listen werden in Szenarien verwendet, in denen ein effizientes Einfügen und Löschen von Elementen wichtig ist, ohne dass eine zusammenhängende Speicherzuweisung erforderlich ist.

Im quantitativen Finanzwesen sind verknüpfte Listen vorteilhaft für die Verwaltung von Zeitreihendaten wie Aktienkursen oder Handelsaufträgen, bei denen sich die Größe des Datensatzes dynamisch ändern kann.

Sie ermöglichen eine flexible Anpassung der Größe der Datenstruktur und erleichtern Operationen wie das Hinzufügen oder Entfernen von Finanztransaktionen ohne den Overhead, der bei der Größenänderung eines Arrays entsteht.

Wie funktioniert ein Hashmap?

Ein Hashmap, auch als Hash-Tabelle bekannt, funktioniert nach dem Prinzip der Key-Value-Speicherung und ermöglicht einen schnellen Datenabruf, indem eine Hash-Funktion zur Berechnung eines Index in einem Array von Slots verwendet wird, aus dem der gewünschte Wert gefunden werden kann.

In der Finanzwelt werden Hashmaps für die Verwaltung und den Zugriff auf große Datensätze verwendet, z. B. für historische Kursinformationen oder die Zuordnung von Wertpapierkennungen zu ihren Attributen, da sie unter den meisten Bedingungen eine nahezu konstante Zeitkomplexität für Such-, Einfüge- und Löschvorgänge bieten.

Unterschied zwischen Python und C++

Python ist eine interpretierte, dynamisch getippte High-Level-Programmiersprache, die für ihre Benutzerfreundlichkeit und Lesbarkeit bekannt ist, weshalb sie für Datenanalyse, maschinelles Lernen und Prototyping im Finanzbereich weit verbreitet ist.

C++ hingegen ist eine kompilierte, statisch getippte Sprache auf niedrigerem Niveau, die eine feinkörnige Kontrolle über Systemressourcen und Leistungsoptimierung bietet.

C++ wird im quantitativen Finanzwesen bevorzugt für die Entwicklung von Hochfrequenz-Handelsalgorithmen und Echtzeit-Finanzsimulationsmodellen verwendet, bei denen Ausführungsgeschwindigkeit und Speicherverwaltung an erster Stelle stehen.

Algorithmen und Computerkomplexität

Suchalgorithmen: Beschreiben Sie ein Szenario, in dem die binäre Suche in Finanzanwendungen eingesetzt wird.

Die binäre Suche ist ideal, um Finanzinstrumente oder Preise in einem sortierten Datensatz schnell zu finden.

Sortieralgorithmen: Erläutern Sie die Bedeutung einer effektiven Sortierung bei der Analyse großer Finanzdaten.

Es ist wichtig, große Datensätze in Finanzkontexten effizient zu organisieren und zu analysieren.

Grafische Algorithmen: Diskutieren Sie die Anwendung von Algorithmen des kürzesten Weges in Finanznetzwerken.

Algorithmen des kürzesten Weges werden zur Optimierung von Transaktionspfaden und zur Analyse der Konnektivität in Finanzsystemen eingesetzt.

Dynamische Programmierung: Erklären Sie ihre Verwendung in Modellen zur Bewertung von Optionen.

Dynamische Programmierung wird verwendet, um Optionen mit mehreren Quellen von Unsicherheit oder Pfadabhängigkeit (z. B. asiatische Optionen) effizient zu bewerten.

Big O Notation: Diskutieren Sie die Bedeutung der algorithmischen Komplexität in der Finanzinformatik.

Wesentlich, um die Skalierbarkeit und Effizienz von Algorithmen bei der Verarbeitung und Analyse von Finanzdaten zu gewährleisten.

Unterschied zwischen Array und Liste.

Im Zusammenhang mit der Programmierung, insbesondere in Sprachen wie Python:

- Array - Ein Array ist eine Datenstruktur, die eine Sammlung von Elementen an zusammenhängenden Speicherplätzen speichert.

- Die Elemente sind vom gleichen Datentyp.

- Arrays unterstützen den wahlfreien Zugriff, d. h. Sie können auf jedes Element direkt über seinen Index zugreifen.

- In Python werden Arrays durch das Array-Modul bereitgestellt und sind effizienter für die Speicherung großer Datenmengen, die alle vom gleichen Typ sind.

- Liste - Eine Liste ist eine flexiblere Datenstruktur, die von Python bereitgestellt wird und Elemente verschiedener Datentypen enthalten kann.

- Listen sind außerdem geordnet, d. h. die Elemente haben eine festgelegte Reihenfolge, die sich nicht ändert, solange die Liste selbst nicht geändert wird.

- Listen unterstützen Operationen wie Anhängen, Einfügen, Löschen und Verkettung, was sie für viele Aufgaben vielseitiger macht als Arrays.

Schreiben Sie eine Methode zur Lösung der Fibonacci-Folge (auf Papier)

Diese Methode erzeugt die ersten n Elemente der Fibonacci-Folge, beginnend mit 0 und 1.

Was ist ein Generator und eine Iterable? Können Generatoren wiederverwendet werden?

- Generator: Ein Generator in Python ist ein spezieller Typ von Iterator, der verwendet wird, um eine Folge von Werten träge zu erzeugen.

- Das bedeutet, dass er den nächsten Wert nur dann generiert, wenn er benötigt wird, was ihn bei großen Datensätzen speichereffizienter macht.

- Generatoren werden entweder mit Generatorfunktionen (unter Verwendung von yield-Anweisungen) oder Generatorausdrücken erstellt.

- Iterabel: Eine Iterable ist ein beliebiges Python-Objekt, das mit Hilfe einer Schleife (z. B. einer for-Schleife) durchlaufen werden kann.

- Dazu gehören Listen, Tupel, Dictionaries, Sets und Strings. Eine Iterable implementiert die Methode __iter__(), die einen Iterator zurückgibt.

Generatoren können nicht wiederverwendet werden, wenn sie einmal bis zum Ende durchlaufen wurden.

Um die von einem Generator erzeugte Sequenz wiederzuverwenden, müssen Sie eine neue Generatorinstanz erstellen.

Erklären Sie Deadlock

Deadlock bezieht sich auf einen bestimmten Zustand, wenn zwei oder mehr Prozesse jeweils auf die Freigabe einer Ressource durch einen anderen warten oder mehr als zwei Prozesse in einer zirkulären Kette auf Ressourcen warten.

In dieser Situation kann keiner der Prozesse fortfahren, und es kommt zu einem Deadlock.

Wenn beispielsweise Prozess A die Ressource 1 hält und auf die Ressource 2 wartet, die von Prozess B gehalten wird, der wiederum auf die Ressource 1 wartet, die von Prozess A gehalten wird, kann keiner der beiden Prozesse fortfahren.

Diese Situation ist ein klassisches Beispiel für einen Deadlock. Deadlocks sind bei der nebenläufigen Programmierung unbedingt zu vermeiden, da sie den Fortschritt einer Softwareanwendung zum Stillstand bringen können.

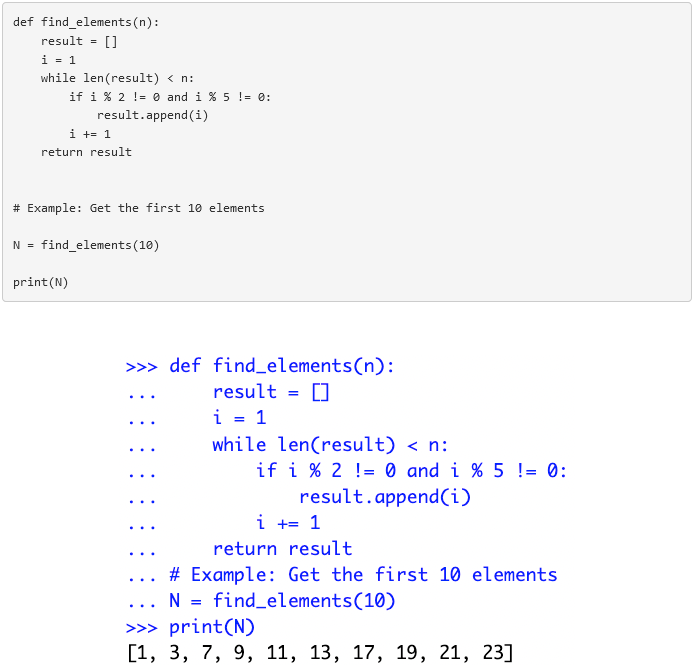

Rückgabe der ersten N Elemente, die keine Vielfachen von 2 oder 5 sind

Hier ist eine Python-Funktion, die die ersten N Elemente zurückgibt, die keine Vielfachen von 2 oder 5 sind:

Quantitative Programmierung und Statistik

Zeitreihenanalyse in Python/R: Wie man ein Skript schreibt, um Daten aus Finanzzeitreihen zu modellieren und vorherzusagen.

Implementieren Sie statistische Modelle oder Modelle des maschinellen Lernens in Python oder R, um zukünftige Trends auf den Finanzmärkten vorherzusagen.

Möglicherweise werden Sie gebeten, einen Test für jede Programmiersprache durchzuführen, die in Ihrem Lebenslauf aufgeführt ist.

Lineare Regression in Java: Diskutieren Sie die Implementierung der linearen Regression zur Vorhersage von Aktienkursen.

Implementieren Sie Regressionsmodelle in Java, um Aktienkurse auf der Grundlage von historischen Daten und Finanzindikatoren vorherzusagen.

Optimierungsprobleme in Scala: Erklären Sie, wie man ein Portfolio-Optimierungsproblem mithilfe von Scala löst.

Verwenden Sie Optimierungsalgorithmen, um Risiko und Rendite in ein ausgewogenes Verhältnis zu bringen, das den Präferenzen des Anlegers entspricht.

Algorithmen des maschinellen Lernens in Python: Beschreiben Sie die Implementierung eines Entscheidungsbaumalgorithmus für die Kreditbewertung.

Entscheidungsbaum-Algorithmen werden implementiert, um die Kreditwürdigkeit auf der Grundlage des finanziellen Hintergrunds und des Verhaltens zu klassifizieren und vorherzusagen.

Best Practices für die Softwareentwicklung

Versionskontrollsysteme: Diskutieren Sie die Bedeutung von Git für die kollaborative Entwicklung von Finanzsoftware.

Git ist für die Versionskontrolle, die kollaborative Entwicklung und die Verwaltung des Codes von entscheidender Bedeutung.

Unit-Tests und TDD: Erklären Sie die Rolle von Unit-Tests, um die Zuverlässigkeit von Finanzmodellen zu gewährleisten.

Unit-Tests und TDD werden eingesetzt, um die Genauigkeit und Zuverlässigkeit von Algorithmen und Finanzmodellen zu überprüfen.

Code-Optimierung: Diskutieren Sie Strategien zur Optimierung der Leistung von quantitativem Code.

Der Schwerpunkt liegt auf effizienten Algorithmen, Speichermanagement und Profiling zur Verbesserung der Leistung.

Entwurfsmuster: Die Verwendung von Entwurfsmustern in der Architektur von Finanzsoftware erläutern.

Die Entwicklung flexibler, skalierbarer und leicht zu wartender Finanzsoftware-Systeme erleichtern.

Systemdesign: Beschreiben Sie, wie man ein skalierbares und robustes Finanzdatenverarbeitungssystem entwirft.

Auf Skalierbarkeit, Zuverlässigkeit und hohe Leistung hin konzipieren.

Praktische Herausforderungen bei der Programmierung

API-Integration: Diskutieren Sie den Integrationsprozess mit einer API für Finanzmarktdaten.

API-Integration bedeutet eine sichere Verbindung und Synchronisierung mit Finanzdatenquellen für Echtzeitdaten und Handelsmöglichkeiten.

Verarbeitung von Echtzeitdaten: Erklären, wie man Marktdatenströme in Echtzeit verwaltet und verarbeitet.

Systeme zur sofortigen Verwaltung und Analyse von Finanzdatenströmen implementieren, um zeitnahe Entscheidungen treffen zu können.

Fehlerbehandlung und Ausnahmebehandlung: Erklären Sie die besten Praktiken in einem Finanz-IT-Umfeld, in dem viel auf dem Spiel steht.

Robuste Praktiken zur Behandlung von Ausnahmen umsetzen und die Systemstabilität und Datenintegrität gewährleisten.

Paralleles Rechnen und Nutzung von Grafikprozessoren: Diskutieren Sie die Nutzung von Grafikprozessoren zur Beschleunigung von Finanzberechnungen.

Nutzen Sie die Möglichkeiten der Parallelverarbeitung, um die Geschwindigkeit komplexer quantitativer Analysen zu erhöhen.

Themen zur fortgeschrittenen Programmierung

Quantencomputing: Diskutieren Sie die potenziellen Auswirkungen des Quantencomputings auf die Finanzmodellierung.

Potenzial zur Verbesserung der Rechengeschwindigkeit und der Effizienz bei der Lösung komplexer Finanzprobleme.

Blockchain und Kryptowährungen: Erläutern Sie die Auswirkungen der Blockchain-Technologie im Finanzwesen.

Sie bietet Transparenz, Sicherheit und Effizienz und steigert den Wert von Zahlungen, Abrechnungen und der Verwaltung digitaler Vermögenswerte.

Cloud-Computing im Finanzwesen: Erörtern Sie die Vorteile und Herausforderungen des Cloud-Computing für das quantitative Finanzwesen.

Es bietet skalierbare Rechenressourcen, erfordert aber eine sorgfältige Prüfung von Sicherheit und Compliance.

Künstliche Intelligenz im algorithmischen Handel: Erklären Sie, wie KI die Handelsstrategien verändert.

Durch den Einsatz fortschrittlicher Algorithmen können datengestützte Entscheidungen getroffen und Handelsstrategien verbessert werden.

Cybersicherheit in Finanzsystemen: Diskutieren Sie die Bedeutung der Cybersicherheit für den Schutz von Finanzdaten und Algorithmen.

Um sensible Finanzdaten zu sichern und das Vertrauen in digitale Finanztransaktionen aufrechtzuerhalten.

III. Gesprächsfragen zum Finanzwissen

Modelle zur Bewertung von Optionen: Vergleich und Gegenüberstellung des Black-Scholes-Modells und des Binomialmodells.

Das Black-Scholes-Modell geht von einem kontinuierlichen Zeitrahmen und einer Lognormalverteilung der Aktienkurse aus.

Das Binomialmodell geht von diskreten Zeitschritten und variablen Vermögenspreisen in jedem Schritt aus.

Risikomanagement: Wie messen und verwalten Sie den Value at Risk (VaR)?

Der VaR wird als maximaler potenzieller Verlust über einen bestimmten Zeitraum bei einem bestimmten Konfidenzniveau gemessen und durch Diversifizierung, Absicherung und das Setzen von Risikolimits gesteuert.

Festverzinsliche Wertpapiere: Erklären Sie das Konzept der Duration und der Konvexität bei der Bewertung von Anleihen.

Die Duration misst die Sensitivität des Anleihenkurses gegenüber Zinsänderungen.

Konvexität trägt der Geschwindigkeit Rechnung, mit der sich die Duration in Abhängigkeit von den Zinssätzen ändert.

Portfoliotheorie: Beschreiben Sie das Modell zur Bewertung von Finanzanlagen (CAPM).

Das CAPM-Modell beschreibt die Beziehung zwischen dem systematischen Risiko und der erwarteten Rendite von Vermögenswerten.

Es wird in der Regel für die Bewertung von Risikopapieren verwendet.

Derivate: Diskutieren Sie die Bedeutung von Griechisch im Optionshandel.

Griechisch quantifiziert die Sensitivität von Optionspreisen gegenüber Faktoren wie Preis, Zeit und Volatilität und dient damit als Orientierung für das Risikomanagement und die Handelsstrategien.

Exotische Optionen: Erläutern Sie die Preisgestaltung einer Barriere-Option im Vergleich zu einer Vanilla-Option.

Barrier Options haben einen Preis, der davon abhängt, ob der zugrunde liegende Vermögenswert ein bestimmtes Preisniveau erreicht oder nicht.

Vanilla-Optionen haben einen festen Ausübungspreis und eine feste Fälligkeit.

Zinsmodelle: Diskutieren Sie das Hull-White-Modell bei der Modellierung von Zinssätzen.

Das Hull-White-Modell in der Zinsmodellierung ist ein Ein-Faktor-Zinsmodell, das verwendet wird, um die Entwicklung der Zinssätze durch einen Rückkehr-zum-Mittelwert-Prozess zu beschreiben.

Es passt die ursprüngliche Struktur der Zinssätze an und bezieht die stochastische Volatilität mit ein.

Diskutieren Sie andere Modelle für Zinssätze.

Wir besprechen die anderen gängigen Modelle:

- Vasicek-Modell: Gekennzeichnet durch eine Rückkehr zum Mittelwert. Dieses Modell stellt die Zinssätze mithilfe einer stochastischen Differentialgleichung dar. Ideal aufgrund seiner Einfachheit und analytischen Nachvollziehbarkeit.

- Cox-Ingersoll-Ross-Modell (CIR): Eine Erweiterung des Vasicek-Modells. Es garantiert positive Zinssätze durch einen Quadratwurzel-Diffusionsprozess. Wird häufig wegen seiner Fähigkeit zur Modellierung der Volatilitätsstruktur von Zinssätzen verwendet.

- Black-Derman-Toy-Modell (BDT): Modell, das auf einem Binomialbaum basiert. Ist in der Lage, die gesamte Zinskurve anzupassen und ihre Forward-Struktur zu berücksichtigen. Eignet sich für die Bewertung von Zinsderivaten.

- Black-Karasinski-Modell: Ein lognormales Zinsmodell, das eine Umkehrung des Mittelwerts beibehält und positive Zinssätze garantiert. Wird häufig für die Bewertung von Anleiheoptionen und anderen zinssensitiven Instrumenten verwendet.

- Libor-Marktmodell (BGM-Modell): Es konzentriert sich auf die Modellierung der Dynamik der Libor-Forward-Sätze (der Libor existiert nicht mehr und wurde durch den SOFR und andere ersetzt). Aufgrund seiner Marktkonformität und Flexibilität wird es häufig zur Bewertung komplexer Zinsderivate verwendet.

- Cheyette-Modell: Bekannt dafür, die Bewegungen der Zinssätze und der Volatilität in einen kohärenten Rahmen zu integrieren. Wird häufig für anspruchsvollere Strukturen von Zinsderivaten verwendet.

Kreditderivate: Wie modelliert man das Risiko eines Kreditausfallswaps?

Es geht darum, die Ausfallwahrscheinlichkeit, die potenzielle Einbringungsquote und die Marktbedingungen zu bewerten, um das Risiko und die Preisgestaltung abzuschätzen.

Swaps: Wie wird der Swapsatz berechnet?

Der Swapsatz eines Zinsswaps wird ermittelt, indem der Gegenwartswert der Zahlungen für die feste Seite mit dem Gegenwartswert der erwarteten Zahlungen für die variable Seite des Swaps gleichgesetzt wird, wobei davon ausgegangen wird, dass keine Arbitrage stattfindet.

Die Berechnung beinhaltet die Abzinsung der künftigen Cashflows beider Seiten mit geeigneten Abzinsungsfaktoren, die aus der aktuellen Zinskurve abgeleitet werden.

In der Praxis spiegelt der Swapsatz Folgendes wider:

- die Markterwartung hinsichtlich der künftigen Zinssätze

- das Kreditrisiko, und

- die Dynamik von Angebot und Nachfrage bei Swaps mit ähnlichen Laufzeiten

Asset Backed Securities (durch Vermögenswerte besicherte Wertpapiere) : Beschreiben Sie den Prozess der Verbriefung und die damit verbundenen Risiken.

Es geht darum, verschiedene Arten von Schulden zusammenzulegen und an Investoren zu verkaufen. Führen Sie Risiken wie das Kreditrisiko und das Liquiditätsrisiko ein.

Die Unterschiede zwischen der historischen Simulation und der Monte-Carlo-Simulation für die Berechnung des VaR erläutern.

Die historische Simulation verwendet tatsächliche vergangene Renditen für die Berechnung des VaR.

Die Monte-Carlo-Simulation verwendet Zufallsvariablen und Annahmen über das Marktverhalten.

Märkte und Finanzinstrumente

Marktstruktur: Beschreiben Sie den Unterschied zwischen börslichen und außerbörslichen Märkten.

Der Handel an der Börse erfolgt durch formellen Handel mit standardisierten Verträgen.

OTC-Märkte sind dezentralisiert und beinhalten individuellere Vereinbarungen.

Eigenkapitalinstrumente: Erläutern Sie die Bewertung von Vorzugsaktien im Vergleich zu Stammaktien.

Vorzugsaktien haben feste Dividenden und einen Vorrang vor den Vermögenswerten im Falle einer Liquidation.

Stammaktien haben variable Dividenden und Stimmrechte.

Wie bereits in einem anderen Artikel erwähnt, können Stammaktien als Nominalanleihen mit unsicheren Kuponzahlungen betrachtet werden.

Kursfestsetzung von Anleihen: Wie wird der Kurs einer Nullkuponanleihe festgesetzt?

Wird durch Abzinsung des Nennwerts der Anleihe mit der Rendite bis zur Fälligkeit berechnet. Spiegelt den aktuellen Wert ihrer zukünftigen Zahlung wider.

Devisenmärkte: Diskutieren Sie die Strategie des Carry Trade auf den Devisenmärkten.

Sie besteht darin, in einer Währung mit niedrigem Zinssatz einen Kredit aufzunehmen und in einer Währung mit hohem Zinssatz zu investieren, um von der Zinsdifferenz zu profitieren.

Rohstoffe und Futures: Erklären Sie das Konzept von Contango und Backwardation auf den Futures-Märkten.

Von Contango spricht man, wenn die Futurespreise höher sind als die Spotpreise.

Von einem Backwardation spricht man, wenn die Futurespreise niedriger sind als die Kassapreise.

Was ist ein Schmetterlingsgeschäft?

Ein Schmetterlingsgeschäft im Finanzbereich, insbesondere auf den Märkten für festverzinsliche Wertpapiere und Derivate, ist eine neutrale Strategie, die eine Positionierung in drei verschiedenen Wertpapieren oder Kontrakten mit unterschiedlichen Laufzeiten oder Ausübungspreisen beinhaltet.

Auf den Anleihemärkten besteht ein Schmetterlingsgeschäft in der Regel darin, Wertpapiere mit kurzer und langer Laufzeit zu kaufen (Long) und Wertpapiere mit mittlerer Laufzeit zu verkaufen (Short).

Ziel ist es, von Veränderungen in der Krümmung der Renditekurve zu profitieren. Bei Optionen beinhaltet ein Butterfly-Spread den Kauf oder Verkauf von zwei Optionen mit einem niedrigeren und einem höheren Ausübungspreis und den Verkauf oder Kauf von zwei Optionen mit einem mittleren Ausübungspreis.

Diese Strategie setzt auf eine niedrige Volatilität und zielt darauf ab, zu profitieren, wenn der Kurs des Basiswerts in der Nähe des mittleren Ausübungspreises bleibt.

Wie berechnet man den 5y5y-Swapsatz auf der Grundlage von 5y-Swap und 10y-Swap?

Der 5y5y-Termin-Swapsatz bezieht sich auf den impliziten 5-Jahres-Swapsatz, der in 5 Jahren beginnt.

Um diesen Satz aus dem 5-Jahres-Swap-Satz und dem 10-Jahres-Swap-Satz zu berechnen, kann man das Prinzip der No-Arbitrage bei Forward Rate Agreements anwenden.

Bei der Berechnung geht es darum, den Satz zu finden, der den kombinierten Gegenwartswert der beiden Swaps (5-Jahres-Swap und 5-Jahres-Swap mit Forward-Start) mit dem Gegenwartswert eines einzigen 10-Jahres-Swaps ausgleicht.

Mathematisch lässt sich dies durch die Beziehung der Aufzinsung des 5-Jahres-Swapsatzes und des 5-Jahres-Terminswapsatzes zum 10-Jahres-Swapsatz ausdrücken.

Dazu muss der Terminsatz in der Gleichung, die diese Sätze miteinander in Beziehung setzt, gelöst werden, wobei der Aufzinsungseffekt über die jeweiligen Zeiträume zu berücksichtigen ist.

Beispiel

Zur Veranschaulichung der Berechnung des 5-Jahres-5-Jahres-Termin-Swapsatzes aus einem 5-Jahres-Swapsatz und einem 10-Jahres-Swapsatz verwenden wir ein Beispiel mit hypothetischen Swapsätzen. Angenommen:

- Der aktuelle 5-Jahres-Swapsatz beträgt 2 % pro Jahr.

- Der aktuelle 10-Jahres-Swap-Satz beträgt 3 % pro Jahr.

Wir möchten den 5y5y-Terminswapsatz ermitteln, d. h. den impliziten Satz für einen Swap, der in 5 Jahren beginnt und weitere 5 Jahre läuft.

Zunächst muss man sich klarmachen, dass der 10-Jahres-Swap-Satz als gewichteter Durchschnitt des 5-Jahres-Swap-Satzes und des gesuchten 5y5y-Termin-Swap-Satzes, bereinigt um den Zeitwert des Geldes, angesehen werden kann.

Die Formel zur Gleichsetzung der Gegenwartswerte (PV) der Cashflows (der Einfachheit halber wird der Nominalwert nicht berücksichtigt, da er sich aufhebt) lautet

- (1 + S_5)^5 * (1 + F_5y5y)^5 = (1 + S_10)^10

Wobei :

- S_5 = 5-Jahres-Swapsatz

- F_5y5y = der zu berechnende 5-Jahres-Terminswapsatz

- S_10 = ist der 10-Jahres-Swap-Satz

Einsetzen der Zahlen:

- (1 + .02)^5 * (1 + F_5y5y)^5 = (1 + .03)^10

- (1 + F_5y5y)^5 = 1,34392/1,10408 = 1,21739

Ziehen Sie die 5. Wurzel aus beiden Seiten:

- 1 + F_5y5y = (1,21739)^(1/5) = 1,0403

- F_5y5y = 1,0403 - 1 = 0,0403 oder 4,03%.

Somit würde der 5y5y-Terminswapsatz auf der Grundlage der angegebenen 5-Jahres- und 10-Jahres-Swapsätze etwa 4,03 % pro Jahr betragen.

Was ist eine Swaption?

Eine Swaption ist eine Option, die ihrem Inhaber das Recht, aber nicht die Pflicht einräumt, zu einem bestimmten Zeitpunkt in der Zukunft als Festsatzzahler oder -empfänger zu einem im Voraus festgelegten Festsatz (dem Ausübungssatz) in eine Zinsswapvereinbarung einzutreten.

Swaptions werden zur Absicherung gegen Zinsschwankungen oder zu Spekulationszwecken eingesetzt.

Es gibt zwei Hauptarten von Swaptions:

- Payer-Swaptions, die dem Inhaber das Recht einräumen, einen Swap abzuschließen, bei dem er einen festen Zinssatz zahlt und einen variablen Zinssatz erhält, und

- Receiver-Swaptions, die es dem Inhaber ermöglichen, den festen Zinssatz zu erhalten und den variablen Zinssatz zu zahlen.

Die Bewertung von Swaptions umfasst komplexe Modelle, die die Volatilität der Zinssätze und den Zeitwert der Option berücksichtigen.

Was ist ein Cap und Floor?

Auf den Zinsmärkten ist ein Cap ein Derivatkontrakt, der dem Käufer einen Schutz gegen steigende Zinsen bietet.

Er besteht aus einer Reihe von europäischen Kaufoptionen (Caplets) auf einen bestimmten Referenzsatz, in der Regel den LIBOR, mit einem festgelegten Ausübungspreis.

Übersteigt der Referenzsatz den Ausübungssatz, zahlt der Verkäufer dem Käufer die Differenz, wodurch der Zinssatz für den Käufer effektiv gedeckelt wird.

Umgekehrt ist ein Floor ein Derivat, das gegen fallende Zinssätze schützt und eine Reihe von europäischen Verkaufsoptionen (Floorlets) auf den Referenzzinssatz umfasst.

Fällt der Referenzzinssatz unter den Ausübungspreis, entschädigt der Verkäufer den Käufer für die Differenz, wodurch eine Mindestzinsuntergrenze festgelegt wird.

Caps und Floors dienen der Absicherung gegen Zinsschwankungen und werden auf der Grundlage von Modellen bepreist, die die Volatilität des Referenzsatzes, das Zinsniveau, den Ausübungssatz und die Laufzeit des Kontrakts berücksichtigen.

Theorie von Derivaten und Optionen

Swaps: Erklären Sie die Bewertung von Zinsswaps.

Dabei wird ein Strom zukünftiger Zinszahlungen gegen einen anderen auf der Grundlage eines festgelegten Kapitalbetrags ausgetauscht.

Asiatische Optionen: Wie unterscheiden sich asiatische Optionen in Bezug auf den Kurs von europäischen Optionen?

Der Gewinn bei asiatischen Optionen hängt vom Durchschnittspreis des zugrunde liegenden Vermögenswerts über einen bestimmten Zeitraum ab.

Bei europäischen Optionen hängt der Gewinn vom Preis bei Ablauf ab.

Amerikanische Optionen sind europäischen Optionen ähnlich, weisen jedoch ein Merkmal der vorzeitigen Ausübung auf (was sie im Vergleich zu europäischen Optionen ebenfalls attraktiver macht).

Barrier Options: Diskutieren Sie die Faktoren, die den Preis von Barrier Options und Barrier Options beeinflussen.

Neben anderen Faktoren haben der Preis des Basiswerts, die Höhe der Barriere, die Volatilität und die Verfallszeit einen Einfluss.

Swaptions: Erklären Sie, was eine Swaption ist und wie sie im Finanzwesen eingesetzt wird.

Es handelt sich um ein Finanzderivat, das seinem Inhaber das Recht, aber nicht die Pflicht verleiht, eine Zinsswap-Vereinbarung abzuschließen.

Kreditderivate: Diskutieren Sie, wie Credit Default Swaps bewertet und eingesetzt werden.

Dazu gehört die Bewertung der Ausfallwahrscheinlichkeit und des erwarteten Verlusts unter Berücksichtigung der Kreditwürdigkeit des zugrunde liegenden Vermögenswerts.

Market Making

In einem Vorstellungsgespräch können Sie mit Ihrem Gesprächspartner ein Spiel spielen, bei dem es um den Markt geht.

Frage

Stellen Sie sich vor, Sie sind ein Market-Maker und haben Zugang zu einer Liste der tatsächlich an der Börse gehandelten Preise.

Wie würden Sie auf der Grundlage Ihres Marktverständnisses und Ihrer Bestandsposition Ihren theoretischen Preis für ein Wertpapier bestimmen?

Wie würden Sie dann Ihre Geld-Brief-Spanne um diesen Preis herum festlegen, und wie würden Sie Ihre Kurse als Reaktion auf Änderungen Ihrer Bestandsposition oder der Marktvolatilität anpassen?

So sollte ein Bewerber antworten:

Theoretischen Preis verstehen:

- Erklären Sie, dass der theoretische Preis die beste Schätzung des fairen Wertes des Wertpapiers ist.

- Er wird aus einer Kombination von quantitativen Modellen, historischen Daten und Echtzeit-Marktinformationen abgeleitet.

- Betonen Sie, wie wichtig es ist, Faktoren wie Zinssätze, Dividenden und Liquidität in die Berechnung einzubeziehen.

Festlegen der Geld-Brief-Spanne:

- Erörtern Sie die Notwendigkeit, bei der Festlegung des Spreads ein Gleichgewicht zwischen Rentabilität und Ausführungswahrscheinlichkeit des Handels herzustellen.

- Erwähnen Sie, dass eine engere Spanne mehr Geschäfte anzieht, aber die Gewinnspanne pro Geschäft verringert, während eine breitere Spanne das Gegenteil bewirkt.

- Veranschaulichen Sie, dass die Volatilität des Marktes, die Liquidität und das Vertrauen in die theoretische Kurseinschätzung die Breite des Spreads beeinflussen.

- Eine höhere Volatilität oder ein geringeres Vertrauen führt zu einem breiteren Spread, um das Risiko zu verringern.

Management des Lagerbestandsrisikos:

- Geben Sie an, wie Sie die Geld- und Briefkurse auf der Grundlage der aktuellen Lagerbestände anpassen würden.

- Bei Überbeständen würden Sie den Briefkurs senken, um Verkäufe zu fördern, und umgekehrt den Geldkurs erhöhen, um bei Unterbeständen Bestände zurückzukaufen.

- Erläutern Sie das Konzept des Book Skew, der Preisanpassung zur Steuerung des Bestandsrisikos, und betonen Sie, wie wichtig es ist, sich nicht zu sehr von Marktbewegungen in eine Richtung abhängig zu machen (da Sie Market Making betreiben und nicht taktisch handeln).

Marktsensibilität und Anpassungsfähigkeit:

- Zeigen Sie Verständnis für die Notwendigkeit, Märkte zu beobachten und Preisstrategien entsprechend anzupassen.

- Sprechen Sie über den Einsatz automatisierter Handelsalgorithmen zur dynamischen Anpassung von Kursen in Echtzeit auf der Grundlage vordefinierter Kriterien.

Risikomanagement:

- Die Antwort beinhaltet eine Diskussion über die Bedeutung von Risikomanagementpraktiken, wie z. B. die Festlegung von Höchstbeständen und die Verwendung von Stop-Loss-Aufträgen zum Schutz vor Marktlücken oder unerwarteten Liquiditätsereignissen.

Die Unternehmen können auch Market-Making-Spiele mit einem Befragten spielen.

Diese Art von Verfahren funktioniert folgendermaßen:

Beispieldialog für das Market Making Interviewspiel

Interviewer: Beginnen wir mit dem Market-Making-Spiel. Sie sind der Market Maker für die XYZ Corp. und der aktuelle mittlere Marktpreis beträgt 100 $. Wie würden Sie Ihr erstes Angebot und Ihre erste Nachfrage festlegen?

- Befragter: Angesichts des aktuellen Kurses von 100 $ würde ich mein Gebot auf 99,50 $ und meine Nachfrage auf 100,50 $ festsetzen. Diese Spanne von 1 % trägt der aktuellen Marktvolatilität und Liquidität Rechnung und gewährleistet, dass ich das Risiko kontrollieren und gleichzeitig den Handel erleichtern kann.

Interviewer: Gut, jetzt wurde gerade eine Gewinnmeldung veröffentlicht, und XYZ Corp. hat höhere Gewinne als erwartet gemeldet. Wie passen Sie Ihren Markt an?

- Befragter: Bei positiven Nachrichten erwarte ich einen Anstieg des Aktienkurses. Ich würde mein Gebot auf 100,25 $ und meine Nachfrage auf 101,25 $ anpassen und die Spanne leicht verringern, um das gestiegene Vertrauen in den Wert der Aktie widerzuspiegeln und gleichzeitig eine höhere Nachfrage zu erwarten.

Interviewer: Der Markt hat reagiert, und Sie haben einen Überbestand an XYZ-Aktien angehäuft. Wie würden Sie damit umgehen?

- Befragter: Bei einem Überbestand muss ich den Verkauf fördern, ohne den Preis wesentlich zu beeinflussen. Ich würde meine Preisvorstellung auf 101 $ senken, um sie für Käufer attraktiver zu machen, und gleichzeitig den Markt genau beobachten, um nicht zu niedrig zu verkaufen.

Interviewer: Plötzlich gibt es ein Gerücht über ein regulatorisches Problem für die XYZ Corp, das eine Marktpanik auslöst. Wie reagieren Sie darauf?

- Befragter: In diesem Szenario mit hoher Volatilität würde ich meinen Spread ausweiten, um das Risiko zu steuern, indem ich mein Gebot auf 99 $ und mein Angebot auf 102 $ festsetze. So kann ich im Markt bleiben, bin aber vor großen, plötzlichen Bewegungen geschützt, wenn sich die Situation entwickelt.

Interviewer: Wie würden Sie nach einem Handelstag Ihre Leistung in diesem Spiel bewerten?

- Befragter: Ich würde die Geschäfte anhand von Marktbewegungen und Nachrichtenereignissen überprüfen, um zu beurteilen, wie gut meine Geld-Brief-Anpassungen die Bestände verwaltet und Gewinnchancen genutzt haben. Ich würde analysieren, ob ich angemessen auf Nachrichten reagiert habe und wie sich meine Spread-Entscheidungen auf mein Risikoengagement und meine Rentabilität ausgewirkt haben.

Möglicherweise werden Sie auch gebeten, "Märkte zu machen", z. B. in Fragen wie "Wie groß ist die Bevölkerung von Nigeria, und legen Sie Ihr Konfidenzintervall fest?"

Damit wird Ihre Fähigkeit getestet, Schätzungen vorzunehmen und gleichzeitig Nuancen und Wahrscheinlichkeiten zu verstehen.

Im Handel müssen Sie mit Nuancen und Mehrdeutigkeiten umgehen können, und ein Schwarz-Weiß-Denken kann ein rotes Tuch für einen Bewerber sein.

Wie hoch ist die Bevölkerung von Nigeria und wie groß ist der Vertrauensbereich?

Die Bevölkerung von Nigeria liegt wahrscheinlich zwischen 150 und 300 Millionen, mit einem Konfidenzintervall von 60 %.

Wie würden Sie die Bevölkerung Nigerias mit einer Wahrscheinlichkeit von 80 % einschätzen?

Ich würde sagen, 120 bis 320 Millionen, mit einer Sicherheitsspanne von 80 %.

Das Wichtigste dabei ist, dass Sie Ihr Intervall erweitern, wenn Ihre prozentuale Sicherheit zunimmt.

Dies zeigt, dass Sie die Grundlagen von Konfidenzintervallen und Schätzungen verstanden haben.

Alternative Anlagekonzepte

Gehebelte Unternehmensübernahmen (Leveraged Buyouts, LBO): Erklären Sie die Finanzmechanismen von LBOs.

Dabei wird ein Unternehmen hauptsächlich durch Fremdkapital gekauft, mit der Absicht, den Wert des Unternehmens zu steigern und es dann weiterzuverkaufen oder an die Börse zu bringen.

Hedgefonds: Diskutieren Sie die verschiedenen Strategien von Hedgefonds, z. B. lang- und kurzfristige Aktien.

Hedgefonds setzen verschiedene Strategien ein, z. B. Long/Short Equity, Marktneutralität oder Arbitrage, um unabhängig von der Marktrichtung Renditen zu erzielen.

Private Equity: Inwiefern unterscheidet sich die Bewertung von Private Equity von der Bewertung von Aktienkapital?

Die Bewertung von Private-Equity-Fonds ist aufgrund des Mangels an öffentlichen Daten und Liquidität komplexer als die von Risikokapitalfonds.

Real Estate Investment Trusts (REITs): Erklären Sie, wie REITs strukturiert und bewertet werden.

REITs besitzen und betreiben einkommensgenerierende Immobilien.

Sie bieten Anlegern eine Möglichkeit, in Immobilienvermögen zu investieren, mit einer Liquidität, die der von Aktien ähnelt.

Risikokapital: Diskutieren Sie die Bewertungsmethoden, die bei Risikokapital eingesetzt werden.

Schließt Methoden wie die Analyse vergleichbarer Unternehmen, die Diskontierung von Cashflows und die Berkus-Methode angesichts des hohen Risikos und der großen potenziellen Belohnung ein.

Risikomanagement und Portfoliotheorie

Diversifizierung und Korrelation: Erläutern Sie die Rolle der Korrelation bei der Diversifizierung des Portfolios.

Die Korrelation zwischen den Vermögenswerten bestimmt die Wirksamkeit der Diversifizierung bei der Verringerung des Portfoliorisikos.

Moderne Portfoliotheorie (MPT) : Diskutieren Sie die Grenzen der PMT auf den heutigen Finanzmärkten.

Zu den Grenzen der modernen Portfoliotheorie gehören die Annahmen der Normalverteilung der Renditen und der konstanten Korrelation, die auf den realen Märkten möglicherweise nicht zutreffen.

Black-Litterman-Modell: Erläutern Sie, inwiefern dieses Modell die traditionelle Portfoliooptimierung verbessert.

Das Black-Litterman-Modell bezieht das Marktgleichgewicht und subjektive Sichtweisen mit ein, um eine individuellere Vermögensallokation zu ermöglichen.

Absicherung des Tail-Risikos: Diskutieren Sie Strategien zur Absicherung des Tail-Risikos in Portfolios.

Strategien zur Absicherung des Tail-Risikos nutzen Finanzinstrumente wie Optionen, um sich gegen extreme Marktbewegungen abzusichern, die zu hohen Verlusten führen könnten.

Faktorbasiertes Investieren: Erklären Sie das Konzept und seine Anwendung bei der Konstruktion von Portfolios.

Investieren auf der Grundlage von Attributen oder Faktoren, von denen angenommen wird, dass sie die Anlagerenditen beeinflussen, wie z. B. Größe, Wert und Momentum.

Finanztheorie und Unternehmensfinanzierung

Modigliani-Miller-Theorem: Diskutieren Sie seine Auswirkungen auf die Kapitalstruktur.

Es legt nahe, dass der Wert eines Unternehmens unter bestimmten Bedingungen nicht von seiner Kapitalstruktur und seinen Finanzierungsentscheidungen beeinflusst wird.

Dividendenabzinsungsmodell: Erklären Sie, wie eine Aktie mit dem Dividendenabzinsungsmodell bewertet wird.

Es bewertet eine Aktie auf der Grundlage des Barwerts ihrer künftigen Dividendenzahlungen.

Kapitalstrukturentscheidungen: Diskutieren Sie die Arbitragetheorie im Vergleich zur Theorie der hierarchischen Ordnung.

Die Arbitragetheorie wägt die Steuervorteile der Verschuldung gegen die Kosten des Konkurses ab.

Die Theorie der hierarchischen Ordnung gibt der Innenfinanzierung und der Verschuldung Vorrang vor dem Eigenkapital.

Corporate Governance: Wie wirkt sich die Corporate Governance auf die finanzielle Entscheidungsfindung aus?

Die Corporate Governance beeinflusst die Leistung eines Unternehmens, das Risikomanagement und das Vertrauen, das es bei Investoren und auf dem Markt genießt.

Fusionen und Übernahmen : Erörterung der finanziellen Aspekte der Bewertung von Fusionen und Übernahmen.

Dabei geht es um die Bewertung der finanziellen Synergien, die Bewertung und die potenziellen Auswirkungen auf die Gewinne und den Cashflow der kombinierten Einheiten.

Wirtschaftstheorie und makroökonomische Variablen

Inflation und Zinssätze: Diskutieren Sie den Fisher-Effekt.

Der Fisher-Effekt weist auf die Beziehung zwischen Inflation und Zinssätzen hin, bei der die realen Zinssätze nominal an die erwartete Inflation angepasst werden.

Konjunkturzyklen: Wie wirken sich Konjunkturzyklen auf die Finanzmärkte aus?

Wirtschaftszyklen wirken sich auf die Anlagerenditen, die Risikobereitschaft und die allgemeine Marktstimmung aus.

Geldpolitik: Diskutieren Sie die Auswirkungen der quantitativen Lockerung auf die Finanzmärkte.

Die quantitative Lockerung senkt in der Regel die Zinssätze und erhöht die Preise für Vermögenswerte.

Dies beeinflusst Investitions- und Konsumentscheidungen.

Fiskalpolitik: Erläutern Sie, wie sich fiskalpolitische Entscheidungen auf die Dynamik der Märkte auswirken können.

Finanzpolitische Entscheidungen, wie z. B. Änderungen der Staatsausgaben und der Besteuerung, können sich erheblich auf das Wirtschaftswachstum und die Marktbedingungen auswirken.

Internationaler Handel und Kapitalströme: Diskutieren Sie die Auswirkungen von Handelsbilanzen auf den Wert von Währungen.

Handelsungleichgewichte können den Wert von Währungen beeinflussen, wobei ein Überschuss die Landeswährung tendenziell stärkt und ein Defizit sie schwächt.

Finanzielle und ethische Regulierung

Basler Akkorde: Diskutieren Sie die Auswirkungen von Basel III auf das Risikomanagement der Banken.

Basel III erhöht die Eigenkapitalanforderungen für Banken und führt neue Regulierungsmaßnahmen in Bezug auf Liquidität und Hebelwirkung ein.

Es zielt darauf ab, die Fähigkeit des Bankensektors, Schocks abzufedern, zu verbessern.

Sarbanes-Oxley-Gesetz: Erläutern Sie die Auswirkungen dieses Gesetzes auf die Finanzberichterstattung von Unternehmen.

Erhöht die Anforderungen an die Finanzberichterstattung von Unternehmen und verbessert damit die Transparenz und das Vertrauen der Anleger.

MiFID II: Diskutieren Sie die Auswirkungen auf die europäischen Finanzmärkte.

Sie soll die Transparenz erhöhen und die Risiken auf den europäischen Finanzmärkten verringern, indem sie den Handel, die Meldung von Geschäften und den Anlegerschutz beeinflusst.

Insiderhandel und Marktmanipulation: Diskutiere die quantitativen Methoden, die zur Aufdeckung dieser illegalen Aktivitäten verwendet werden.

Verwendet statistische und algorithmische Methoden, um abnormale Handelsmuster und Kursbewegungen zu erkennen, die auf manipulative Aktivitäten hindeuten.

IV. Problemlösung und Rätsel

Logikrätsel: Sie haben 12 Kugeln, von denen eine ein unterschiedliches Gewicht hat (schwerer oder leichter). Finden Sie die ungerade Kugel, indem Sie eine Waage nur dreimal benutzen.

Wiegen Sie vier Kugeln gegen vier andere.

- Bei einem Gleichstand befindet sich die ungerade Kugel in den anderen 4. Wiegen Sie 3 dieser Kugeln gegen 3 bekannte gute Kugeln.

- Bei Gleichstand ist die verbleibende Kugel die ungerade Kugel.

- Bei Ungleichheit wiegen Sie 2 der 3 verdächtigen Kugeln gegeneinander, um die ungerade Kugel zu finden.

- Bei Ungleichheit wiegen Sie 3 Kugeln aus der schwersten Gruppe gegen 3 bekannte gute Kugeln.

- Bei Gleichstand ist die verbleibende, nicht gewogene Kugel die ungerade Kugel.

- Bei Ungleichheit wiegen Sie 2 der 3 verdächtigen Kugeln gegeneinander, um die seltsamste Kugel zu finden.

Auf einer anderen Party schüttelt jeder jedem anderen die Hand. Wenn 66 Hände geschüttelt werden, wie viele Personen sind dann auf der Party?

Bei einer Party, bei der jeder jedem die Hand schüttelt, ergibt sich die Anzahl der Händeschüttler aus der Formel n(n - 1)/2, wobei n die Anzahl der Personen ist.

Bei 66 Händeschütteln ist 66 = n(n - 1)/2.

Löst man für n, erhält man n(n - 1) = 132.

Durch Testen ganzer Zahlen ergibt sich n = 12, da 12 mal 11 gleich 132 ist.

Es sind also 12 Personen auf der Party.

Du hast zwei fadenförmige Sicherungen. Jede brennt in genau einer Minute durch. Die Lunten sind inhomogen und brennen vielleicht erst langsam, dann schnell, dann langsam und so weiter. Sie haben ein Streichholz, aber keine Uhr. Wie kann man genau 45 Sekunden messen?

Zünden Sie eine Zündschnur an beiden Enden und die zweite Zündschnur an einem Ende gleichzeitig an.

Wenn die erste Zündschnur vollständig verbrannt ist, sind 30 Sekunden vergangen und die zweite Zündschnur ist nur noch zur Hälfte vorhanden.

Zünde dann das andere Ende der zweiten Zündschnur an. Sie brennt nun doppelt so schnell und benötigt 15 Sekunden bis zum Ende.

Kombiniert man die Zeiten, 30 Sekunden für die erste Zündschnur und 15 für die zweite, erhält man genau 45 Sekunden.

Ich sage Ihnen, dass ich zwei Kinder habe und dass mindestens eines davon ein Mädchen ist. Wie hoch ist die Wahrscheinlichkeit, dass ich zwei Mädchen habe? Nehmen wir an, dass Jungen und Mädchen mit gleicher Wahrscheinlichkeit geboren werden und dass das Geschlecht des einen Kindes unabhängig vom Geschlecht des anderen ist.

Die Wahrscheinlichkeit, zwei Mädchen zu bekommen, beträgt 1/3.

Bei mindestens einem Mädchen sind die Möglichkeiten Mädchen-Mädchen, Mädchen-Junge und Junge-Mädchen.

Da wir wissen, dass es mindestens ein Mädchen gibt, schließen wir Junge-Junge aus, so dass drei gleich wahrscheinliche Kombinationen übrig bleiben, von denen nur eine zwei Mädchen hat.

Du bist ein Käfer, der in einer Ecke eines würfelförmigen Raumes sitzt. Du möchtest zu Fuß (ohne zu fliegen) in die äußerste gegenüberliegende Ecke gehen (die am weitesten von dir entfernt ist). Beschreiben Sie den kürzesten Weg, den Sie gehen können. Achten Sie darauf, dass Sie Richtung, Länge usw. angeben.

Der kürzeste Weg ist, diagonal über zwei Seiten des Würfels zu gehen.

Stell dir vor, du faltest den Würfel zu einem flachen Kreuz auf und gehst gerade von einer Ecke zur gegenüberliegenden.

Die Länge des Weges ist die Diagonale des Würfels, die mit Hilfe des Satzes von Pythagoras für die Höhe und Breite des Würfels berechnet wird.

Quantitative Rätsel: Wenn Sie 100-mal eine Münze werfen, wie hoch ist die Wahrscheinlichkeit, dass Sie 5-mal hintereinander die Antwort "Kopf" erhalten?

Um die Wahrscheinlichkeit, bei 100 Münzwürfen mindestens eine Reihe von 5 aufeinanderfolgenden Seiten zu erhalten, korrekt zu berechnen, wird normalerweise ein kombinatorischer Ansatz oder eine Computersimulation verwendet.

Dennoch kann sich dies als recht komplex erweisen, da es viele Möglichkeiten gibt, wie eine solche Folge in 100 Würfen auftreten kann, und da auch überlappende Folgen berücksichtigt werden müssen.

Eine einfache und praktischere Methode ist die Verwendung einer Monte-Carlo-Simulation.

Bei diesem Ansatz wird der Münzwurf viele Male simuliert und der Bruchteil der Simulationen gezählt, bei denen mindestens eine Reihe von fünf aufeinanderfolgenden Münzwürfen auftritt.

Bei einem Vorstellungsgespräch wird von Ihnen vielleicht erwartet, dass Sie dies mithilfe eines Skripts berechnen.

Lassen Sie uns ein solches in Python erstellen:

import random

def simulate_coin_flips(n, streak_length, trials): streak_count = 0

for _ in range(trials): flips = [random.choice(['H', 'T']) for _ in range(n)] if ''.join(['H' for _ in range(streak_length)]) in ''.join(flips): streak_count += 1

return streak_count / trials

# Parameters num_flips = 100 streak_length = 5 num_trials = 100000

# Do the simulation probability = simulate_coin_flips(num_flips, streak_length, num_trials) probability |

(Die Wahrscheinlichkeit, bei 100 Würfen 5 Köpfe zu erhalten, beträgt ca. 81,2 %, geschätzt aus 100 000 Versuchen).

Mindestzeit für die Überquerung einer Brücke mit einer Taschenlampe.

Stellen Sie sich ein Szenario vor, in dem vier Personen nachts eine Brücke mit nur einer Taschenlampe überqueren müssen, wobei maximal zwei Personen gleichzeitig die Brücke überqueren können und jede Person mit unterschiedlicher Geschwindigkeit.

Um die Brücke in möglichst kurzer Zeit zu überqueren, müssen die Personen strategisch gepaart werden und die Taschenlampe zurückgebracht werden, um die Gesamtüberquerungszeit zu minimieren.

Ohne Angabe der individuellen Geschwindigkeiten und unter der Annahme eines allgemeinen Falles besteht die Strategie in der Regel darin, die schnellsten Personen mehrmals mit der Fackel über die Brücke zu schicken, um die Gesamtzeit zu minimieren.

Kopfrechnen: Berechnen Sie die Quadratwurzel von 289 im Kopf.

Die Quadratwurzel von 289 ist 17.

(Möglicherweise werden Sie aufgefordert, schwierigere Aufgaben zu lösen, z. B. die Quadratwurzel aus 3, 5, 7 usw., die zwischen anderen "offensichtlichen" Quadraten liegen und Ihre Fähigkeit, die Beziehungen zwischen den Quadraten zu verstehen, um eine Schätzung auf das nächste Zehntel vorzunehmen, auf die Probe stellen).

Analytisches Denken: Wie legt man den Preis für eine exotische Option fest, für die es keinen etablierten Markt gibt?

Verwenden Sie eine Kombination aus vergleichbaren Marktdaten, Finanztheorie und quantitativen Methoden wie Monte-Carlo-Simulationen oder Binomialbäumen, um den Preis zu schätzen.

Fallstudien: Wie würden Sie an die Erstellung eines Vorhersagemodells für einen Finanzmarkt während einer Phase hoher Volatilität herangehen?

Beziehen Sie Faktoren ein, die zur Volatilität beitragen, verwenden Sie robuste statistische Methoden und aktualisieren Sie das Modell häufig mit neuen Daten.

Fragen zur Logik und Problemlösung

Zwei Türen mit zwei Wächtern: Eine Tür führt zum Erfolg, die andere zum Misserfolg. Ein Wächter sagt immer die Wahrheit, der andere lügt immer. Sie dürfen nur einem Wächter eine Frage stellen. Was fragen Sie?

Fragen Sie einen beliebigen Wächter: "Wenn ich den anderen Wächter fragen würde, welche Tür zum Erfolg führt, was würde er sagen?

Drei Glühbirnen in einem geschlossenen Raum: Sie stehen vor einem Raum mit drei Lichtschaltern, im Inneren befinden sich drei Glühbirnen. Sie können den Raum nur einmal betreten. Wie können Sie feststellen, welcher Schalter welche Glühbirne steuert?

Schalten Sie einen Schalter ein, warten Sie, schalten Sie ihn wieder aus, schalten Sie einen anderen Schalter ein, betreten Sie den Raum :

- eine Glühbirne ist eingeschaltet (zweiter Schalter)

- eine Glühbirne ist heiß (erster Schalter), und

- eine ist ausgeschaltet und kalt (dritter Schalter).

Quantitative Rätsel

Das Waagen-Rätsel: Sie haben neun identische Bälle, von denen einer etwas schwerer ist. Wie finden Sie den schwersten Ball durch nur zweimaliges Benutzen einer Waage?

Wiegen Sie drei Bälle gegen drei andere.

- Wenn sie gleich sind, wiegen Sie 2 der 3 verbleibenden Bälle gegeneinander, um den schwersten Ball zu finden.

- Wenn sie ungleich sind, wiege 2 Kugeln aus der schwersten Gruppe gegeneinander, um die schwerste Kugel zu finden.

Der Frosch im Brunnen: Ein Frosch fällt in einen 30 Fuß tiefen Brunnen. Jeden Tag klettert er einen Meter nach oben, geht aber zwei Meter zurück. Wie viele Tage braucht er, um aus dem Brunnen herauszukommen?

Der Frosch kommt am 28. Tag heraus (er klettert jeden Tag 3 Fuß hoch und erreicht am 27. Tag 27 Fuß, dann klettert er am 28. Tag wieder 3 Fuß hoch, um herauszukommen).

Der fehlende Dollar : Drei Personen buchen ein Hotelzimmer, das 30 Dollar kostet. Jede Person zahlt 10 Dollar. Später stellt der Rezeptionist fest, dass das Zimmer 25 Dollar kostet, und gibt dem Pagen 5 Dollar, damit er sie ihm zurückgibt. Der Page behält 2 Dollar und gibt jeder Person 1 Dollar zurück. Jede Person hat also 9 Dollar bezahlt, also insgesamt 27 Dollar, und der Page hat 2 Dollar, also insgesamt 29 Dollar. Wo ist der fehlende Dollar?

Es gibt keinen fehlenden Dollar; die Gesamtzahlung beträgt 27 $ (25 $ für das Zimmer und 2 $, die der Page behält), nicht 30 $.

Wahrscheinlichkeiten und Statistik

Das Geburtstagsproblem: Wie hoch ist die Wahrscheinlichkeit, dass in einem Raum mit 23 Personen mindestens zwei Personen denselben Geburtstag haben?

# Number of people # Days in a year # Calculate the probability of no shared birthdays # Calculate the probability of at least one shared birthday |

Antwort: Etwa 50,7 % (höher als die, die die meisten Menschen aufgrund der exponentiellen/nichtlinearen Natur der Wahrscheinlichkeitsmultiplikation intuitiv erwarten würden).

Das Monty-Hall-Problem: Sie nehmen an einer Spielshow mit drei Türen teil. Hinter einer Tür steht ein Auto; hinter den anderen Türen stehen Ziegen. Sie wählen eine Tür aus. Der Moderator, der weiß, was sich hinter den Türen befindet, öffnet eine weitere Tür und enthüllt eine Ziege. Sollten Sie Ihre Wahl ändern?

Sie sollten Ihre Wahl ändern. Wenn Sie die Tür ändern, steigt die Wahrscheinlichkeit zu gewinnen auf 2/3.

Fortgeschrittene mathematische Rätsel

Das Paradoxon des unendlichen Hotels: Ein Hotel mit einer unendlichen Anzahl von Zimmern, die alle belegt sind, erhält unendlich viele neue Gäste. Wie kann man sie unterbringen?

Verschieben Sie jeden Gast von Zimmer N in Zimmer N+1, wodurch Zimmer 1 frei wird und eine unendliche Anzahl neuer Gäste aufgenommen werden kann.

Die Ameise auf einem Gummiseil: Eine Ameise beginnt, mit einer Geschwindigkeit von 1 cm pro Sekunde an einem 1 m langen Gummiseil entlang zu krabbeln. Wenn das Seil jede Sekunde um einen weiteren Meter gedehnt wird, wird die Ameise dann jemals das Ende des Seils erreichen?

Die Ameise erreicht tatsächlich das Ende des Seils, weil ihr relativer Fortschritt in jeder Sekunde größer ist als die Dehnung des Seils.

Das Paradoxon der zwei Umschläge: Ihnen werden zwei Umschläge übergeben, die jeweils einen Geldbetrag enthalten. Einer der Umschläge enthält das Doppelte des anderen. Sie entscheiden sich für einen Umschlag, aber bevor Sie ihn öffnen, haben Sie die Möglichkeit, den Umschlag zu wechseln. Sollten Sie den Umschlag wechseln?

Es hat keinen Vorteil, den Umschlag zu wechseln, da der erwartete Wert in beiden Umschlägen derselbe ist.

Kreatives Denken und Seitenrätsel

Die 4-Liter-Krug-Herausforderung: Wie kannst du mit einem 3-Liter-Krug und einem 5-Liter-Krug genau 4 Liter Wasser abmessen?

Füllen Sie den 5-Liter-Krug, gießen Sie ihn in den 3-Liter-Krug und lassen Sie 2 Liter stehen. Leere den 3-Liter-Krug, fülle die 2 Liter um, fülle den 5-Liter-Krug wieder auf und fülle den 3-Liter-Krug auf, sodass genau 4 Liter übrig bleiben.

Der Bauer, der Fuchs, das Huhn und der Mais: Wie kann der Bauer über den Fluss kommen, ohne den Fuchs mit dem Huhn oder das Huhn mit dem Mais allein zu lassen?

Er muss zuerst das Huhn nehmen, allein zurückkehren, den Fuchs (oder den Mais) nehmen, das Huhn zurückbringen, den Mais (oder den Fuchs) nehmen und schließlich zurückkehren, um das Huhn zu holen.

Das Spiel mit den umzudrehenden Steinen: Sie haben 100 Steine, die in einer Reihe angeordnet sind und alle verdeckt sind. In Ihrem ersten Durchgang drehen Sie alle Steine um. Im zweiten Durchgang drehen Sie jeden zweiten Kachel um. Im dritten Durchgang drehen Sie jeden dritten Stein um usw., bis Sie nur noch den 100. Stein umdrehen. Welche Steine werden am Ende umgedreht?

Die nummerierten Kacheln mit perfekten Quadraten (1, 4, 9, 16, ..., 100) werden mit der Bildseite nach oben umgedreht.

Herausforderungen für Analyse und kritisches Denken

Das 8-Dame-Puzzle: Stellen Sie 8 Königinnen auf einem Schachbrett so auf, dass sich zwei Königinnen nicht gegenseitig bedrohen. Wie viele Lösungen gibt es?

Die Gesamtzahl der unterschiedlichen Lösungen für das Rätsel der acht Königinnen beträgt 92.

Diese Zahl umfasst alle eindeutigen Konfigurationen, wobei symmetrische Lösungen nicht berücksichtigt werden (d. h. Spiegelbilder oder Drehungen werden als eine einzige Lösung betrachtet).

Wenn Sie symmetrische Konfigurationen als separat betrachten, erhöht sich die Anzahl der Lösungen.

Bei der Suche nach diesen Lösungen werden in der Regel Backtracking-Algorithmen oder andere systematische Suchmethoden eingesetzt.

Aufgrund der Komplexität und der enormen Anzahl an möglichen Konfigurationen ist es nicht möglich, dieses Puzzle manuell zu lösen (wie Schach selbst).

Es handelt sich um ein klassisches Beispiel, das in der Informatik verwendet wird, um algorithmisches Denken und Rekursivität zu demonstrieren.

Die 100 Gefangenen und eine Glühbirne: 100 Gefangene befinden sich in isolierten Zellen und sind nicht in der Lage zu sehen, zu sprechen oder zu kommunizieren. Es gibt einen Raum mit einer Glühbirne, die über einen Schalter außerhalb des Raums bedient wird. Jeder Gefangene wird zu zufälligen Zeitpunkten und ohne Schema in den Raum gebracht. Außerhalb des Raumes können sie nicht kommunizieren. Wie können sie einen Plan entwerfen, um sicherzustellen, dass sie alle wissen, wann jeder den Raum mindestens einmal besucht hat?

Bestimmen Sie einen Gefangenen als Zähler.

Jeder Gefangene, der dies noch nicht getan hat, schaltet bei seinem ersten Besuch im Raum das Licht an.

Der Zähler schaltet es wieder aus und erhöht den Zählerstand. Wenn der Zähler 99 erreicht, haben alle Gefangenen den Raum besucht.

Die schrumpfende Insel: Sie sind auf einer Insel gestrandet, die jeden Tag um die Hälfte schrumpft. Sie können schwimmen, aber Haie patrouillieren entlang des Umfangs und bewegen sich, wenn die Insel schrumpft. Wie können Sie überleben?

Warten Sie, bis die Insel klein genug ist, um sie schnell umschwimmen zu können. Schwimmen Sie dann im Kreis direkt innerhalb des Patrouillenwegs der Haie, bis die Insel verschwindet, und schwimmen Sie, bis Sie in Sicherheit sind.

Rätsel der quantitativen Logik

Die Regel "Durch 3 teilbar": Beweisen Sie, dass eine Zahl genau dann durch 3 teilbar ist, wenn die Summe ihrer Ziffern durch 3 teilbar ist.

Eine Zahl ist durch 3 teilbar, wenn die Summe ihrer Ziffern aufgrund der Art und Weise, wie Zahlen zur Basis 10 dargestellt werden, durch 3 teilbar ist.

Goldbarren-Rätsel: Sie haben sieben Goldbarren, die jeweils ein unterschiedliches Gewicht haben. Sie müssen sieben Tage lang jeden Tag einen Angestellten bezahlen und dabei jeden Tag einen Barren verwenden. Wie können Sie die Zahlungen mit nur zwei Barrenschnitten durchführen?

Machen Sie zwei Schnitte: Teilen Sie einen Barren in Segmente von 1/7, 2/7 und 4/7.

Zahlen Sie jeden Tag mit Kombinationen dieser Stücke.

Der vergiftete Wein: Ein König besitzt 1 000 Flaschen Wein, von denen eine vergiftet ist. Er hat zehn Ratten zur Verfügung, um den Wein zu testen. Das Gift wirkt genau 24 Stunden nach dem Verzehr. Wie kann der König die vergiftete Flasche in nur 24 Stunden finden?

Eine Ratte wird benötigt, um zwei Flaschen zu testen (füttere sie mit zwei Flaschen und sie wird sterben oder nicht sterben). Für vier Flaschen braucht man zwei, für neun Flaschen neun usw.

Somit reichen 10 Ratten aus, um bis zu 1024 Flaschen zu testen.

Um die vergiftete Flasche mit 10 Ratten innerhalb von 24 Stunden zu identifizieren, verwenden Sie eine binäre numerische Darstellung, bei der jede Flasche eine eindeutige 10-stellige binäre Nummer erhält (von 0000000001 bis 1111101000).

Jede Ratte trinkt aus den Flaschen, die einer bestimmten Position der "1" in ihrer binären Darstellung entsprechen (z. B. trinkt die erste Ratte aus den Flaschen mit der ersten Ziffer "1", die zweite Ratte aus denen mit der zweiten Ziffer "1" usw.).

Nach 24 Stunden wird die Kombination der kranken Ratten direkt mit der binären Nummer der vergifteten Flasche übereinstimmen, so dass diese eindeutig lokalisiert werden kann.

V. Verhaltens- und situationsbezogene Fragen

Diese Antworten werden alle auf Sie persönlich zugeschnitten sein, aber wir werden zu jeder Frage ein Beispiel geben:

Teamarbeit: Können Sie eine Gelegenheit beschreiben, bei der Sie als Team zusammengearbeitet haben, um ein schwieriges Problem zu lösen?

Ich habe eng mit einem Team zusammengearbeitet, um ein neues statistisches Modell zu entwickeln, wobei ich unterschiedliche Meinungen durch datengestützte Diskussionen überwunden habe.

Anpassungsfähigkeit: Wie halten Sie sich über die sich schnell verändernde quantitative Finanzlandschaft auf dem Laufenden?

Ich lese regelmäßig Branchenpublikationen und besuche Seminare, um mich über die neuesten Entwicklungen im Bereich der quantitativen Finanzwirtschaft auf dem Laufenden zu halten.

Konfliktlösung: Beschreiben Sie eine Situation, in der Sie eine Meinungsverschiedenheit mit einem Teammitglied hatten und wie Sie diese gelöst haben.

Ich habe eine Meinungsverschiedenheit mit einem Kollegen gelöst, indem ich unsere Standpunkte diskutiert und durch einen Kompromiss eine gemeinsame Basis gefunden habe.

Motivation: Was motiviert Sie, sich für quantitative Finanzwissenschaft zu interessieren?

Die Herausforderung, komplexe Finanzprobleme mithilfe quantitativer Methoden zu lösen, fasziniert mich.

Karriereziele: Wo sehen Sie sich im Bereich der quantitativen Finanzwissenschaft in fünf Jahren?

In fünf Jahren möchte ich innovative quantitative Projekte leiten, möglicherweise in einer Rolle als Manager oder leitender Analyst.

Entscheidungsfindung: Beschreiben Sie einen Moment, in dem Sie im Rahmen eines Projekts eine schwierige Entscheidung treffen mussten.

Mit einer schwierigen Entscheidung konfrontiert, habe ich gründliche Recherchen und eine Risikoanalyse durchgeführt, bevor ich eine fundierte Wahl getroffen habe.

Innovation: Teilen Sie ein Beispiel, in dem Sie eine neue Lösung für ein komplexes Problem entwickelt haben.

Entwicklung eines einzigartigen Algorithmus zur Optimierung der Portfoliodiversifizierung, wodurch die risikobereinigten Renditen erheblich gesteigert werden konnten.

Aus Fehlern lernen: Können Sie uns von einem Projekt berichten, bei dem die Dinge nicht wie geplant gelaufen sind, und welche Lehren Sie daraus gezogen haben?

In einem Projekt, das nicht die erwarteten Ergebnisse brachte, habe ich gelernt, wie wichtig rigorose Tests und die Validierung von Hypothesen sind.

Kommunikationsfähigkeiten: Wie erklären Sie komplexe quantitative Konzepte für Laien?