![]()

Corretor de CFD

![]()

![]()

![]()

![]()

Rede social

![]()

![]()

Criptomoedas

![]()

![]()

![]()

![]()

![]()

![]()

Conta financiada

![]()

![]()

![]()

![]()

![]()

![]()

Perguntas (e respostas) da entrevista sobre finanças quânticas

A preparação para uma entrevista no domínio das finanças quantitativas implica responder a uma série de perguntas que testam os seus conhecimentos de matemática, finanças e programação, bem como a sua capacidade de resolução de problemas.

A entrevista inclui também perguntas de carácter comportamental e situacional.

Seguem-se algumas áreas-chave que deve estar preparado para abordar, juntamente com exemplos de perguntas e respostas para cada uma delas.

Resumo

- Perguntas sobre matemática e estatística

- Perguntas sobre programação e algoritmos

- Perguntas sobre literacia financeira

- Resolução de problemas e puzzles

- Perguntas sobre comportamento e situação

- Econometria e macroeconomia

- Pensamento estratégico e resolução de problemas

I. Perguntas da entrevista sobre matemática e estatística

Teoria das probabilidades: Explique o teorema de Bayes e as suas aplicações no domínio das finanças.

O teorema de Bayes é utilizado em finanças para atualizar a probabilidade de uma hipótese à medida que vão surgindo novas provas.

Uma aplicação seria atualizar a avaliação de uma empresa pública após os seus resultados trimestrais.

Álgebra linear: Como é que os valores próprios e os vectores próprios se aplicam à gestão do risco?

Os valores próprios e os vectores próprios são utilizados para identificar os principais componentes dos modelos de avaliação de riscos.

Cálculos: Descrever como se utilizam os cálculos estocásticos na determinação do preço das opções.

O cálculo estocástico é utilizado para modelar o comportamento aleatório dos preços dos activos no modelo de Black-Scholes e noutros quadros de fixação de preços de opções.

Estatística: Explicar o teorema do limite central e a sua importância na modelação.

O teorema do limite central está subjacente ao pressuposto de que as médias das amostras de dados financeiros tendem a seguir uma distribuição normal.

Este pressuposto é importante para muitos modelos estatísticos em finanças.

No entanto, muitos dados financeiros têm uma cauda espessa e não seguem uma distribuição normal padrão.

Métodos numéricos: Discutir a aplicação de métodos de diferenças finitas em finanças quantitativas.

Os métodos de diferenças finitas são utilizados para resolver numericamente equações diferenciais em modelos financeiros, tais como o cálculo de preços de opções.

Processos estocásticos: Descrever as diferenças entre um processo de Wiener (movimento browniano) e um processo de Poisson.

Os processos de Wiener (Browniano) modelam trajectórias contínuas com incrementos gaussianos.

Os processos de Poisson modelam eventos discretos, como saltos nos preços dos activos.

Análise de séries cronológicas: Como utilizar os modelos ARIMA para prever os mercados financeiros?

Os modelos ARIMA são utilizados para prever tendências futuras através da análise de séries cronológicas passadas nos mercados financeiros.

No entanto, os dados passados não são necessariamente indicativos de dados futuros.

Equações diferenciais parciais (EDP): Explicar a EDP de Black-Scholes e o seu significado.

A PDE de Black-Scholes é fundamental para o cálculo do preço das opções, uma vez que fornece uma estimativa teórica do preço das opções de tipo europeu.

Teoria da otimização: Discutir a otimização convexa no contexto da atribuição de carteiras.

A otimização convexa é utilizada para otimizar as carteiras, minimizando o risco para um determinado nível de retorno esperado.

Teoria dos grafos: Como é que a teoria dos grafos pode ser aplicada à análise de redes dos mercados financeiros?

A teoria dos grafos é aplicada para analisar e visualizar relações e redes nos mercados financeiros.

Probabilidade e estatística avançadas

Distribuições multivariadas: Discutir a importância das cópulas na modelação de distribuições conjuntas em finanças.

As cópulas são utilizadas para modelizar e compreender as dependências entre diferentes variáveis ou instrumentos financeiros.

Cadeias de Markov: O que são? Descrever a aplicação das cadeias de Markov na modelação do risco de crédito.

As cadeias de Markov são modelos estatísticos que descrevem um sistema que passa por transições de um estado para outro, com a probabilidade de cada mudança de estado a depender apenas do estado atual e não da sequência de acontecimentos que o precederam.

As cadeias de Markov são utilizadas para modelar transições em notações de crédito e probabilidades de incumprimento.

Métodos não paramétricos: Quando é que se utilizam métodos não paramétricos em vez de métodos paramétricos em finanças?

Os métodos não paramétricos são utilizados quando os dados não se ajustam aos modelos paramétricos padrão (por exemplo, a distribuição normal).

Oferecem um certo grau de flexibilidade na análise de dados financeiros.

A desvantagem é que requerem muitos dados e podem ser muito exigentes em termos de recursos informáticos.

Testes estatísticos de hipóteses: Discutir o papel dos testes de hipóteses no trading algorítmica.

Os testes de hipóteses são utilizados para validar estratégias e modelos de trading antes da sua aplicação.

Análise avançada de séries cronológicas

Modelos de espaço de estados e filtros de Kalman: Descrever a sua aplicação na filtragem de dados de mercado.

Os modelos de espaço de estados e os filtros de Kalman são utilizados para estimar estados financeiros ocultos numa série temporal - por exemplo, preços de activos ou estados de mercado.

Teoria do valor extremo: Explicar como esta teoria é utilizada na gestão do risco.

A teoria do valor extremo é utilizada para avaliar e gerir o risco de movimentos extremos do mercado.

Diferenciação fraccional: explicar a sua importância para a manutenção da memória das séries cronológicas.

A diferenciação fraccional é importante para manter as propriedades de memória em séries temporais integradas, tornando-as estacionárias.

Análise de dados de alta frequência: Discutir os desafios e as técnicas de modelação com dados ao nível do tick.

Os desafios da análise de dados de alta frequência incluem o processamento de dados, o ruído e os efeitos da microestrutura, que exigem modelos e técnicas computacionais sofisticados.

Processos de memória longa: Qual a sua importância para a modelação de séries cronológicas financeiras?

Os processos de memória longa são úteis para modelizar séries cronológicas financeiras com persistência, como a volatilidade.

Análise de wavelets: Discutir a utilização de wavelets na análise de séries cronológicas financeiras.

A análise de wavelets é utilizada para decompor séries cronológicas financeiras em diferentes componentes de frequência para análise.

Cálculo estocástico e modelos em tempo contínuo

Lema de Ito: Explicar o seu significado na determinação do preço das opções.

O lema de Ito é um conceito do cálculo estocástico utilizado para modelizar a dinâmica dos preços das opções.

Modelos de difusão com saltos: Como é que estes modelos melhoram o modelo tradicional de Black-Scholes?

Os modelos de difusão com saltos melhoram o modelo de Black-Scholes ao incorporar saltos nos preços dos activos. Isto permite uma melhor compreensão das realidades do mercado.

Processos de Lévy: Discutir a sua aplicação na modelação financeira.

Os processos de Lévy são utilizados para modelizar processos estocásticos mais complexos com saltos.

Modelos de volatilidade estocástica: Explicar modelos como o de Heston e a sua diferença em relação aos modelos de volatilidade constante.

Os modelos de volatilidade estocástica, como o modelo de Heston, permitem alterar a volatilidade, ao contrário dos modelos de volatilidade constante.

Quadro de Heath-Jarrow-Morton: Discutir a sua aplicação à modelização das taxas de juro.

O quadro de Heath-Jarrow-Morton é um quadro para a modelação das taxas a prazo e das curvas de rendimento nos mercados de taxas de juro.

Métodos numéricos e simulação

Técnicas de simulação de Monte Carlo: Discutir técnicas para reduzir a variância em simulações de Monte Carlo.

Técnicas como as variantes antitéticas e as variantes de controlo são utilizadas para reduzir o erro e o tempo de cálculo nas simulações.

Métodos de elementos finitos em finanças: Explicar a sua aplicação na determinação do preço das opções.

Os métodos de elementos finitos são aplicados ao cálculo do preço das opções para resolver EDPs, especialmente quando as condições de pagamento ou de fronteira são complexas.

Métodos de resolução de EDP: Discutir os métodos numéricos de resolução de equações diferenciais parciais em finanças.

Os solucionadores de EDP são utilizados para resolver numericamente equações diferenciais em modelos financeiros complexos, tais como a fixação de preços de opções exóticas.

Geração de números aleatórios: Explicar a importância de bons geradores de números aleatórios nas simulações.

A geração de números aleatórios é utilizada para dados sintéticos e para a fiabilidade da simulação na modelização financeira.

Métodos de bootstrap: Como são utilizados para estimar a precisão das estimativas estatísticas?

Os métodos de bootstrap são utilizados para a estimativa e inferência estatística, nomeadamente em situações com amostras de pequena dimensão ou distribuições desconhecidas.

Otimização e álgebra linear

Otimização convexa e não convexa: discutir as suas aplicações na otimização de carteiras.

A otimização convexa e não convexa é utilizada para uma série de aplicações financeiras, incluindo a otimização de carteiras e a afetação de activos.

Construção de carteira própria: Como é que este conceito é utilizado em finanças quantitativas?

A construção de carteiras próprias utiliza valores próprios e vectores próprios para construir carteiras que captam os principais movimentos do mercado.

Decomposição do valor singular: Explicar a sua utilização em modelos de factores e na gestão do risco.

A decomposição do valor singular é uma técnica matemática utilizada para decompor uma matriz em três outras matrizes.

Representa as suas características geométricas e algébricas para simplificar operações como a redução da dimensão, a redução do ruído e a compressão de dados.

A SVR é utilizada na gestão de riscos e na otimização de carteiras para identificar e atenuar as fontes de risco.

Aprendizagem estatística automática

Aprendizagem supervisionada e aprendizagem não supervisionada: discutir as suas aplicações na modelação financeira.

Aprendizagem supervisionada e não supervisionada - Estas técnicas são utilizadas para a modelação preditiva (supervisionada) e para a determinação de padrões em dados financeiros (não supervisionada).

Programação linear e não linear: discutir o seu papel na modelação financeira.

A programação linear e não linear é utilizada para resolver vários problemas de otimização na modelização financeira.

A programação linear é uma técnica de otimização que permite encontrar o melhor resultado num modelo matemático cujos requisitos são representados por relações lineares.

A programação não linear implica uma otimização em que algumas das restrições ou a função objetivo não são lineares.

Programação quadrática na gestão de carteiras: Explicar a sua aplicação na otimização da variância de uma carteira.

A programação quadrática é utilizada para otimizar a variância da carteira, um aspeto fundamental da teoria moderna da carteira.

Em geral, a programação quadrática é um método de otimização em que a função objetivo é quadrática (relativamente a quadrados ou termos elevados à potência de dois) e as restrições são lineares - utilizada para encontrar um ponto que minimize uma função quadrática sujeita a restrições lineares.

Técnicas de regularização: Explicar a regressão LASSO e a regressão Ridge no contexto das finanças.

A regressão LASSO e a regressão Ridge são utilizadas para evitar o sobreajuste em modelos financeiros.

Árvores de decisão e florestas aleatórias: Discutir a sua utilização em modelos de notação de crédito.

As árvores de decisão e as florestas aleatórias são aplicadas à classificação de crédito e a outros problemas de classificação no domínio financeiro.

Máquinas de vectores de apoio: explicar a sua aplicação em problemas de classificação de mercados.

As máquinas de vectores de suporte são utilizadas na classificação do mercado e em problemas de previsão, como a identificação de tendências nos preços dos activos.

Redes neuronais e aprendizagem profunda: Discutir os desafios e oportunidades da utilização destes métodos na previsão financeira.

Embora as redes neuronais e a aprendizagem profunda ofereçam fortes capacidades de modelação, colocam problemas de interpretabilidade e de requisitos de dados.

As redes neuronais são modelos informáticos inspirados no cérebro humano, constituídos por nós ou neurónios interligados que processam a informação em camadas para realizar tarefas como a classificação e a previsão.

A aprendizagem profunda é um subconjunto da aprendizagem automática que envolve redes neuronais multicamadas que extraem características de nível cada vez mais elevado a partir de dados brutos.

Finanças matemáticas

Martingales e teoria da medida: Explicar a sua importância na matemática financeira.

Martingales e a teoria da medida são conceitos fundamentais da matemática financeira. São amplamente utilizados em modelos associados à fixação de preços justos e à cobertura de riscos.

Na teoria das probabilidades, os martingales são sequências de variáveis aleatórias cujo valor futuro se presume ser igual ao valor atual, tendo em conta toda a informação passada.

A teoria da medida é um quadro matemático para lidar sistematicamente com tamanhos e quantidades, que é fundamental para a probabilidade e a integração.

Teoria da arbitragem: Discutir o conceito de não-arbitragem na avaliação de derivados financeiros.

O princípio da não-arbitragem é a pedra angular da fixação de preços dos derivados.

Garante que os preços dos instrumentos financeiros excluem as oportunidades de arbitragem.

Teoria da paragem óptima: Explicar a sua aplicação à fixação do preço das opções americanas.

A teoria da paragem óptima é aplicada à fixação do preço das opções americanas, em que o titular tem o direito de exercer a sua opção em qualquer momento antes do seu termo.

Teoria da utilidade e aversão ao risco: Discutir a sua importância na seleção de carteiras.

A teoria da utilidade e a aversão ao risco estão no cerne da escolha de carteiras e da fixação do preço dos activos - explicam como os traders/investidores equilibram o risco e o rendimento.

Cobertura dinâmica: Explicar o conceito e os seus desafios práticos.

A cobertura dinâmica envolve o ajustamento constante da cobertura de um derivado para contrariar as flutuações de preços.

Mas depara-se com dificuldades práticas, como os custos de transação.

II. Questões de programação e de algoritmia

Estruturas de dados: Como implementar uma simulação de Monte Carlo em C++?

Para a simulação de Monte Carlo em C++, utilizar a geração de números aleatórios para variáveis estocásticas e loops iterativos para simular e agregar resultados.

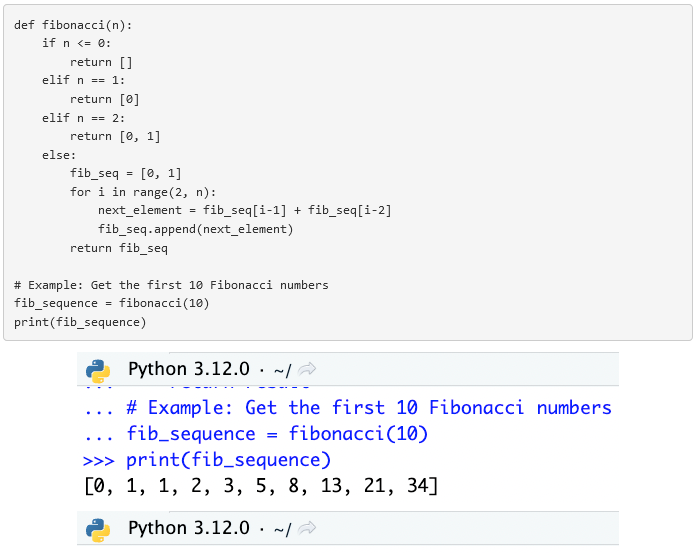

Conceção de algoritmos: Escrever uma função para calcular a sequência de Fibonacci em Python.

Criar uma função que utilize a iteração ou a recursão para devolver o enésimo número de Fibonacci.

Aprendizagem automática: Discutir a utilização da análise de regressão para prever os preços das acções.

A análise de regressão é aplicada para identificar e quantificar as relações entre os preços das acções e várias variáveis independentes.

Técnicas de otimização: Explicar como se utiliza a descida de gradiente na otimização de carteiras.

O gradiente de descida é utilizado para encontrar os pesos óptimos dos activos, minimizando uma função de custo que representa o risco ou maximizando o retorno.

Conceção do sistema: Descreva como conceberia um sistema de negociação de alta frequência.

Concentre-se na latência muito baixa, no rendimento elevado e nas capacidades de processamento de dados fiáveis.

O C++ é popular para tarefas em que a baixa latência é importante, em comparação com linguagens mais lentas como o Python.

Computação de alto desempenho: Discutir a importância da computação paralela na análise quantitativa.

Essencial para o processamento rápido de tarefas complexas, computacionalmente intensivas e de grandes conjuntos de dados.

Análise de grandes volumes de dados: Como é que se processam e analisam grandes conjuntos de dados financeiros?

Utilizar estruturas de computação distribuída e algoritmos de processamento de dados eficientes para análise e armazenamento.

Processamento de linguagem natural (PNL): Explicar a aplicação do PNL na análise de sentimentos para negociação.

A PNL na análise de sentimentos é utilizada para analisar e quantificar sentimentos a partir de fontes de dados textuais.

Aprendizagem profunda: Discutir a utilização de redes neuronais na previsão de séries cronológicas financeiras.

As redes neuronais são aplicadas para captar padrões complexos e dependências em dados históricos para prever tendências futuras.

Complexidade algorítmica: como otimizar a velocidade e a eficiência dos algoritmos?

A otimização da velocidade e da eficiência dos algoritmos implica a redução da complexidade dos cálculos, a utilização de estruturas de dados eficientes e o processamento paralelo.

Princípios fundamentais da programação

Estruturas de dados: Descrever a utilização de tabelas de hash no processamento de dados financeiros.

As tabelas de hash são utilizadas para o acesso e a recuperação rápidos e eficientes de dados financeiros com base em pares de valores-chave.

Programação orientada para os objectos (OOP): Como é que a OOP melhora o desenvolvimento de modelos financeiros?

A OOP melhora a modularidade, a reutilização e a manutenção de software de modelação financeira complexo.

Gestão da memória: Discutir a importância da gestão da memória nos sistemas de negociação de alta frequência.

A gestão da memória é importante para otimizar o desempenho e a velocidade dos sistemas de trading.

Concurrency e multithreading: Explicar como estes conceitos são utilizados nos sistemas de negociação em tempo real.

A concorrência e o multithreading nos sistemas de trading permitem o processamento simultâneo de dados e a execução de ordens em ambientes de trading em tempo real.

(É por esta razão que linguagens de programação como Scala são frequentemente populares).

Gestão de bases de dados: Discutir a utilização de bases de dados SQL e NoSQL para armazenar dados financeiros.

A SQL é utilizada para a consulta de dados estruturados.

O NoSQL é utilizado para dados não estruturados (melhor escalabilidade e flexibilidade).

Quando é que se utilizam listas ligadas?

As listas ligadas são utilizadas em cenários em que a inserção e a eliminação eficientes de elementos são importantes, sem necessidade de atribuição de memória contígua.

Em finanças quantitativas, as listas ligadas são benéficas para gerir dados de séries temporais, como preços de acções ou ordens de negociação, em que o tamanho do conjunto de dados pode mudar dinamicamente.

Permitem um ajuste flexível do tamanho da estrutura de dados, facilitando operações como a adição ou remoção de transacções financeiras sem a sobrecarga de redimensionar uma matriz.

Como é que um hashmap funciona?

Um hashmap, também conhecido como tabela de hash, funciona com base no princípio do armazenamento de valores-chave, proporcionando uma rápida recuperação de dados através da utilização de uma função de hash para calcular um índice numa matriz de ranhuras, a partir da qual o valor desejado pode ser encontrado.

Em finanças, os hashmaps são utilizados para gerir e aceder a grandes conjuntos de dados, tais como informações históricas sobre preços ou mapeamento de identificadores de títulos para os seus atributos, devido à sua capacidade de complexidade temporal quase constante para operações de pesquisa, inserção e eliminação na maioria das condições.

Diferença entre Python e C++

Python é uma linguagem de programação de alto nível, interpretada e tipada dinamicamente, conhecida pela sua facilidade de utilização e legibilidade, o que a tornou amplamente adoptada para análise de dados, aprendizagem automática e prototipagem em finanças.

O C++, por outro lado, é uma linguagem de programação de baixo nível, compilada e de tipagem estática, que oferece um controlo fino sobre os recursos do sistema e a otimização do desempenho.

O C++ é preferido em finanças quantitativas para o desenvolvimento de algoritmos de negociação de alta frequência e modelos de simulação financeira em tempo real, em que a velocidade de execução e a gestão da memória são a prioridade número um.

Algoritmos e complexidade computacional

Algoritmos de pesquisa: Descrever um cenário em que a pesquisa binária é utilizada em aplicações financeiras.

A pesquisa binária é ideal para localizar rapidamente instrumentos financeiros ou preços num conjunto de dados ordenados.

Algoritmos de ordenação: Explicar a importância de uma ordenação eficiente na análise de dados financeiros em grande escala.

É importante organizar e analisar grandes conjuntos de dados de forma eficiente em contextos financeiros.

Algoritmos gráficos: Discutir a aplicação de algoritmos de caminho mais curto em redes financeiras.

Os algoritmos do caminho mais curto são utilizados para otimizar os caminhos das transacções e analisar a conetividade nos sistemas financeiros.

Programação dinâmica: Explicar a sua utilização em modelos de fixação de preços de opções.

A programação dinâmica é utilizada para avaliar eficazmente as opções com múltiplas fontes de incerteza ou dependência de trajectórias (por exemplo, opções asiáticas).

Notação Big O: Discutir a importância da complexidade algorítmica na computação financeira.

É essencial para garantir a escalabilidade e a eficiência dos algoritmos no processamento e análise de dados financeiros.

Diferença entre matriz e lista.

No contexto da programação, nomeadamente em linguagens como Python:

- Array - Um array é uma estrutura de dados que armazena uma coleção de itens em posições de memória contíguas.

- Os itens são do mesmo tipo de dados.

- As matrizes suportam o acesso aleatório, o que significa que é possível aceder diretamente a qualquer elemento utilizando o seu índice.

- Em Python, as matrizes são fornecidas pelo módulo de matriz e são mais eficientes para armazenar grandes quantidades de dados que são todos do mesmo tipo.

- Lista - Uma lista é uma estrutura de dados mais flexível fornecida pelo Python que pode conter elementos de diferentes tipos de dados.

- As listas também são ordenadas, o que significa que os elementos têm uma ordem definida que não será alterada a menos que a própria lista seja modificada.

- As listas suportam operações como adição, inserção, eliminação e concatenação, o que as torna mais versáteis do que as matrizes para muitas tarefas.

Escrever um método para resolver a sequência de Fibonacci (em papel)

Este método gera os primeiros n elementos da sequência de Fibonacci, começando com 0 e 1.

O que é um gerador e um iterável? Os geradores podem ser reutilizados?

- Gerador: Um gerador em Python é um tipo especial de iterador que é utilizado para gerar uma sequência de valores de forma preguiçosa.

- Isto significa que gera o valor seguinte apenas quando é necessário, o que o torna mais eficiente em termos de memória para grandes conjuntos de dados.

- Os geradores são criados usando funções geradoras (usando instruções yield) ou expressões geradoras.

- Iterável: Um iterável é qualquer objeto Python que pode ser repetido (iterado através) utilizando um ciclo, como um ciclo for.

- Isto inclui listas, tuplas, dicionários, conjuntos e strings. Um iterável implementa o método __iter__(), que devolve um iterador.

Os geradores não podem ser reutilizados depois de terem sido iterados até ao fim.

Para reutilizar a sequência gerada por um gerador, é necessário criar uma nova instância de gerador.

Explicar o impasse

Deadlock se refere a uma condição específica quando dois ou mais processos estão esperando que outro libere um recurso, ou mais de dois processos estão esperando por recursos em uma cadeia circular.

Nessa situação, nenhum dos processos pode prosseguir, e ocorre o deadlock.

Por exemplo, se o processo A mantém o recurso 1 e espera pelo recurso 2, que é mantido pelo processo B, que por sua vez espera pelo recurso 1 mantido pelo processo A, nenhum dos processos pode prosseguir.

Esta situação é um exemplo clássico de impasse. É importante evitar os impasses na programação concorrente porque podem interromper o progresso de uma aplicação de software.

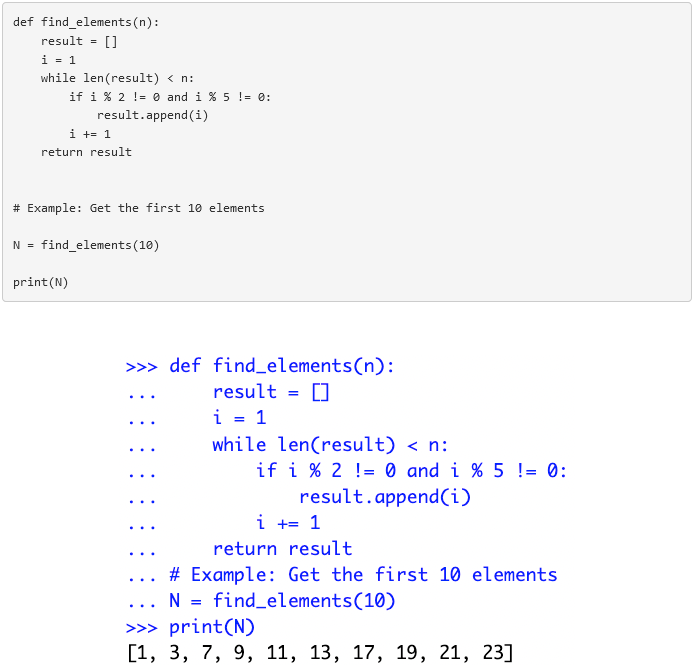

Devolver os primeiros N elementos que não são múltiplos de 2 ou 5

Aqui está uma função Python para devolver os primeiros N elementos que não são múltiplos de 2 ou 5:

Programação quantitativa e estatística

Análise de séries cronológicas em Python/R: como escrever um script para modelizar e prever dados financeiros de séries cronológicas.

Implementar modelos estatísticos ou de aprendizagem automática em Python ou R para prever tendências futuras nos mercados financeiros.

Poderá ser-lhe pedido que teste qualquer uma das linguagens de programação indicadas no seu CV.

Regressão linear em Java: Discutir a aplicação da regressão linear para prever os preços das acções.

Implementar modelos de regressão em Java para prever os preços das acções com base em dados históricos e indicadores financeiros.

Problemas de otimização em Scala: Explicar como resolver um problema de otimização de uma carteira utilizando Scala.

Utilizar algoritmos de otimização para equilibrar o risco e o rendimento de acordo com as preferências do investidor.

Algoritmos de aprendizagem automática em Python: descrever a implementação de um algoritmo de árvore de decisão para avaliação de crédito.

Os algoritmos de árvore de decisão são implementados para classificar e prever a capacidade de crédito com base no historial e no comportamento financeiro.

Melhores práticas de engenharia de software

Sistemas de controlo de versões: Discuta a importância do Git no desenvolvimento colaborativo de software financeiro.

O Git é essencial para o controlo de versões, o desenvolvimento colaborativo e a gestão de códigos.

Testes unitários e TDD: Explicar o papel dos testes unitários para garantir a fiabilidade dos modelos financeiros.

Os testes unitários e o TDD são utilizados para verificar a precisão e a fiabilidade dos modelos e algoritmos financeiros.

Otimização do código: Discutir estratégias para otimizar o desempenho do código quantitativo.

A ênfase é colocada em algoritmos eficientes, gestão de memória e criação de perfis para melhorar o desempenho.

Padrões de conceção: Explicar a utilização de padrões de conceção na arquitetura de software financeiro.

Facilitar o desenvolvimento de sistemas de software financeiro flexíveis, escaláveis e susceptíveis de manutenção.

Conceção de sistemas: descrever a forma de conceber um sistema de processamento de dados financeiros escalável e robusto.

Conceber para garantir a escalabilidade, a fiabilidade e o elevado desempenho.

Desafios práticos de programação

Integração da API: Discutir o processo de integração com uma API de dados dos mercados financeiros.

A integração de API envolve a ligação segura e a sincronização com fontes de dados financeiros para dados em tempo real e capacidades de trading.

Processamento de dados em tempo real: explicar como gerir e processar fluxos de dados do mercado em tempo real.

Implementar sistemas para gerir e analisar instantaneamente fluxos de dados financeiros para uma tomada de decisões atempada.

Tratamento de erros e gestão de excepções: Explicação das melhores práticas num ambiente de TI financeiro de alto risco.

Implementar práticas sólidas para gerir excepções e garantir a estabilidade do sistema e a integridade dos dados.

Computação paralela e utilização de GPUs: Discutir a utilização de GPUs para acelerar os cálculos financeiros.

Explorar as capacidades de processamento paralelo para melhorar a velocidade de análises quantitativas complexas.

Tópicos de programação avançada

Computação quântica: Discutir o impacto potencial da computação quântica na modelação financeira.

Potencial para melhorar a velocidade e a eficiência computacional na resolução de problemas financeiros complexos.

Cadeia de blocos e criptomoedas: Explicar as implicações da tecnologia de cadeia de blocos nas finanças.

Oferece transparência, segurança e eficiência e acrescenta valor aos pagamentos, liquidações e gestão de activos digitais.

Computação em nuvem nas finanças: Discutir os benefícios e desafios da computação em nuvem para as finanças quantitativas.

Fornece recursos de computação escaláveis, mas exige uma análise cuidadosa da segurança e da conformidade.

Inteligência artificial na negociação algorítmica: Explicar como a IA está a transformar as estratégias de trading.

Utilizar algoritmos avançados para tomar decisões baseadas em dados e melhorar as estratégias de trading.

Cibersegurança nos sistemas financeiros: Discutir a importância da cibersegurança na proteção dos dados e algoritmos financeiros.

Para salvaguardar dados financeiros sensíveis e manter a confiança nas transacções financeiras digitais.

III. Perguntas da entrevista sobre conhecimentos financeiros

Modelos de determinação do preço das opções: comparar e contrastar o modelo de Black-Scholes e o modelo binomial.

O modelo de Black-Scholes pressupõe um período de tempo contínuo e uma distribuição lognormal dos preços das acções.

O modelo binomial utiliza intervalos de tempo discretos e preços de activos variáveis em cada intervalo.

Gestão do risco: Como medir e gerir o valor em risco (VaR)?

O VaR é medido como a perda potencial máxima durante um determinado período, com um certo nível de confiança, e é gerido através da diversificação, da cobertura e da definição de limites de risco.

Rendimento fixo: Explicar o conceito de duração e convexidade na avaliação das obrigações.

A duração mede a sensibilidade do preço de uma obrigação às variações das taxas de juro.

A convexidade é responsável pela velocidade a que a duração varia com as taxas de juro.

Teoria da carteira: Descrever o modelo de determinação do preço dos activos de capital (CAPM).

O CAPM descreve a relação entre o risco sistemático e o rendimento esperado dos activos.

É geralmente utilizado para avaliar títulos de risco.

Derivados: Discutir a importância dos gregos na negociação de opções.

Os gregos quantificam a sensibilidade dos preços das opções a factores como o preço, o tempo e a volatilidade, o que orienta a gestão do risco e as estratégias de negociação.

Opções exóticas: Explicar o preço de uma opção de barreira versus uma opção de baunilha.

As opções com barreira têm um preço que depende do facto de o ativo subjacente atingir ou não um determinado nível de preços.

As opções do tipo "vanilla" têm um preço de exercício e uma data de expiração fixos.

Modelos de taxas de juro: Discutir o modelo de Hull-White na modelação das taxas de juro.

O modelo de Hull-White na modelização das taxas de juro é um modelo de taxa de juro de um fator utilizado para descrever a evolução das taxas de juro através de um processo de reversão à média.

É utilizado para ajustar a estrutura inicial das taxas de juro e incorpora a volatilidade estocástica.

Discutir outros modelos de taxas de juro.

Iremos analisar os outros modelos mais comuns:

- Modelo de Vasicek: Caracterizado pela reversão à média. Este modelo representa as taxas de juro através de uma equação diferencial estocástica. Ideal pela sua simplicidade e rastreabilidade analítica.

- Modelo de Cox-Ingersoll-Ross (CIR): É uma extensão do modelo de Vasicek. Garante taxas de juro positivas através de um processo de difusão de raiz quadrada. É frequentemente utilizado pela sua capacidade de modelizar a estrutura de volatilidade das taxas de juro.

- Modelo Black-Derman-Toy (BDT): Modelo baseado numa árvore binomial. Capaz de se ajustar à curva de rendimentos na sua totalidade e de ter em conta a sua estrutura temporal. Adequado para a avaliação de derivados de taxas de juro.

- Modelo Black-Karasinski: Modelo lognormal de taxas de juro que mantém uma inversão da média e garante taxas positivas. Frequentemente utilizado para avaliar opções sobre obrigações e outros instrumentos sensíveis à taxa de juro.

- Modelo de mercado Libor (BGM): centra-se na modelação da dinâmica das taxas Libor a prazo (a Libor já não existe e foi substituída pela SOFR e outras). É amplamente utilizado para avaliar derivados complexos de taxas de juro devido à sua conformidade com o mercado e flexibilidade.

- Modelo Cheyette: Conhecido por integrar os movimentos das taxas de juro e da volatilidade num quadro coerente. É frequentemente utilizado para estruturas de derivados de taxa de juro mais sofisticadas.

Derivados de crédito: Como modelar o risco de um swap de risco de incumprimento?

Isto implica avaliar a probabilidade de incumprimento, a taxa de recuperação potencial e as condições de mercado, a fim de estimar o risco e o preço.

Swaps: Como é calculada a taxa de swap?

A taxa de swap num swap de taxa de juro é determinada igualando o valor atual dos pagamentos da componente fixa ao valor atual dos pagamentos esperados da componente variável do swap, no pressuposto de que não existe arbitragem.

O cálculo envolve o desconto dos fluxos de caixa futuros de ambas as partes por factores de desconto apropriados, que são derivados da curva de rendimento atual.

Em termos práticos, a taxa de swap reflecte

- a expetativa do mercado em relação às taxas de juro futuras

- o risco de crédito, e

- a dinâmica da oferta e da procura de swaps com maturidades semelhantes

Títulos garantidos por activos: Descrever o processo de titularização e os seus riscos.

Envolve a agregação de diferentes tipos de dívida e a sua venda a investidores. Introduzir riscos como o risco de crédito e o risco de liquidez.

Explicar as diferenças entre a simulação histórica e a simulação de Monte Carlo para calcular o VaR.

A simulação histórica utiliza rendibilidades passadas efectivas para calcular o VaR.

A simulação de Monte Carlo utiliza variáveis aleatórias e pressupostos sobre o comportamento do mercado.

Mercados e instrumentos financeiros

Estrutura do mercado: Descrever a diferença entre as bolsas de valores e os mercados de balcão.

A negociação em bolsa é efectuada através de bolsas formais com contratos normalizados.

Os mercados de balcão são descentralizados e envolvem acordos mais personalizados.

Instrumentos de capital: Explicar a valorização das acções preferenciais em comparação com as acções ordinárias.

As acções preferenciais têm dividendos fixos e prioridade sobre os activos em caso de liquidação.

As acções ordinárias têm dividendos variáveis e direitos de voto.

Tal como referido noutro artigo, as acções ordinárias podem ser consideradas obrigações nominais com cupões incertos.

Cálculo do preço das obrigações: Como se calcula o preço de uma obrigação de cupão zero?

Calculado através do desconto do valor nominal da obrigação pelo rendimento até ao vencimento. Reflecte o valor atual do seu pagamento futuro.

Mercados cambiais: Discutir a estratégia de carry trade nos mercados cambiais.

Trata-se de contrair um empréstimo numa moeda com uma taxa de juro baixa e investir numa moeda com uma taxa de juro elevada para tirar partido do diferencial da taxa de juro.

Mercadorias e futuros: Explicar o conceito de contango e de backwardation nos mercados de futuros.

O contango ocorre quando os preços dos futuros são mais elevados do que os preços à vista.

O backwardation ocorre quando os preços dos futuros são inferiores aos preços à vista.

O que é uma operação "butterfly"?

Uma operação "borboleta" em finanças, em particular nos mercados de rendimento fixo e de derivados, é uma estratégia neutra que envolve o posicionamento em três títulos ou contratos diferentes com prazos de vencimento ou preços de exercício variáveis.

No contexto dos mercados obrigacionistas, uma operação "butterfly" consiste normalmente numa posição longa (compra) de títulos com prazos de vencimento curtos e longos e curta (venda) de títulos com um prazo de vencimento médio.

O objetivo é lucrar com as alterações na curvatura da curva de rendimentos. No caso das opções, um "butterfly spread" consiste em comprar ou vender duas opções a um preço de exercício inferior e superior e vender ou comprar duas opções a um preço de exercício intermédio.

Esta estratégia aposta na baixa volatilidade, com o objetivo de lucrar quando o preço do ativo subjacente se mantém próximo do preço de exercício intermédio.

Como calcular a taxa de swap 5y5y com base no swap 5y e no swap 10y?

A taxa de swap a prazo 5y5y refere-se à taxa de swap implícita a 5 anos que começa daqui a 5 anos.

Para calcular esta taxa a partir da taxa de swap a 5 anos e da taxa de swap a 10 anos, pode-se usar o princípio de não arbitragem em contratos de taxa a prazo.

O cálculo consiste em encontrar a taxa que iguala o valor atual combinado dos dois swaps (a 5 anos e a 5 anos com início a prazo) com o valor atual de um único swap a 10 anos.

Matematicamente, isto pode ser expresso através da relação de composição da taxa de swap a 5 anos e da taxa de swap a prazo a 5 anos para igualar a taxa de swap a 10 anos.

Isto envolve a resolução da taxa a prazo na equação que relaciona estas taxas, tendo em conta o efeito de composição ao longo dos respectivos períodos.

Exemplo

Para ilustrar como calcular a taxa de swap a termo de 5 anos e 5 anos a partir de uma taxa de swap de 5 anos e uma taxa de swap de 10 anos, vamos usar um exemplo com taxas de swap hipotéticas. Suponhamos que:

- A atual taxa de swap a 5 anos é de 2% ao ano.

- A atual taxa de swap a 10 anos é de 3% ao ano.

Queremos encontrar a taxa de swap a prazo 5y5y, que é a taxa implícita para um swap com início em 5 anos e com duração de mais 5 anos.

Em primeiro lugar, temos de compreender que a taxa de swap a 10 anos pode ser considerada como uma média ponderada da taxa de swap a 5 anos e da taxa de swap a prazo a 5 anos que estamos a tentar encontrar, ajustada ao valor temporal do dinheiro.

A fórmula para igualar os valores actuais (PV) dos fluxos de caixa (ignorando o nocional por simplicidade, uma vez que se anula) é :

- (1 + S_5)^5 * (1 + F_5y5y)^5 = (1 + S_10)^10

Onde :

- S_5 = taxa de swap a 5 anos

- F_5y5y = a taxa de swap a prazo a 5 anos que queremos calcular

- S_10 = é a taxa de swap a 10 anos

Introduzindo os números:

- (1 + .02)^5 * (1 + F_5y5y)^5 = (1 + .03)^10

- (1 + F_5y5y)^5 = 1,34392/1,10408 = 1,21739

Tirando a 5ª raiz de ambos os lados:

- 1 + F_5y5y = (1,21739)^(1/5) = 1,0403

- F_5y5y = 1,0403 - 1 = 0,0403 ou 4,03%

Assim, a taxa de swap a prazo 5y5y, com base nas taxas de swap a 5 anos e a 10 anos indicadas, seria de aproximadamente 4,03% ao ano.

O que é uma opção de swap?

Uma opção sobre swaps é uma opção que confere ao seu detentor o direito, mas não a obrigação, de celebrar um acordo de swap de taxa de juro como pagador ou recetor de taxa fixa numa data futura especificada, a uma taxa fixa pré-determinada (a taxa de exercício).

Os swaps são utilizados para cobertura de movimentos de taxas de juro ou para fins especulativos.

Existem dois tipos principais de swaps:

- swaps de pagamento, que dão ao detentor o direito de efetuar um swap em que paga a taxa fixa e recebe a taxa variável; e

- swaps de recetor, que permitem ao detentor receber a taxa fixa e pagar a taxa variável

A avaliação das opções de swap envolve modelos complexos que têm em conta a volatilidade das taxas de juro e o valor temporal da opção.

O que é um limite máximo e mínimo?

Nos mercados de taxas de juro, um cap é um contrato de derivados que oferece ao comprador proteção contra o aumento das taxas de juro.

Consiste numa série de opções de compra europeias (caplets) sobre uma determinada taxa de referência, normalmente a LIBOR, com uma taxa de exercício definida.

Se a taxa de referência exceder a taxa de exercício, o vendedor paga ao comprador a diferença, limitando efetivamente a taxa de juro para o comprador.

Inversamente, um floor é um derivado que protege contra a descida das taxas de juro, compreendendo uma série de opções de venda europeias (floorlets) sobre a taxa de referência.

Se a taxa de referência descer abaixo da taxa de exercício, o vendedor compensa o comprador pela diferença, estabelecendo um limite mínimo para a taxa de juro.

Os limites máximos e mínimos são utilizados para cobrir as flutuações das taxas de juro e são calculados com base em modelos que consideram a volatilidade da taxa de referência, o nível das taxas de juro, a taxa de exercício e o prazo do contrato.

Teoria dos derivados e das opções

Swaps: Explicar a avaliação de swaps de taxas de juro.

Trata-se da troca de um fluxo de pagamentos de juros futuros por outro, com base num montante de capital especificado.

Opções asiáticas: Em que é que as opções asiáticas diferem das opções europeias em termos de preço?

O prémio das opções asiáticas depende do preço médio do ativo subjacente durante um determinado período.

As opções europeias dependem do preço no final do prazo.

As opções americanas são semelhantes às opções europeias, mas têm uma caraterística de exercício antecipado (o que também as torna mais atractivas do que as opções europeias).

Opções com barreira: Discutir os factores que influenciam o preço das opções com barreira e das opções com barreira.

Estes incluem o preço do ativo subjacente, o nível de barreira, a volatilidade e o prazo de validade.

Swaptions: Explicar o que é um swaption e como é utilizado em finanças.

Uma opção de swap é um derivado financeiro que confere ao seu detentor o direito, mas não a obrigação, de celebrar um acordo de swap de taxas de juro.

Derivados de crédito: Analisar a forma como os swaps de risco de incumprimento são avaliados e utilizados.

Isto implica avaliar a probabilidade de incumprimento e a perda esperada, tendo em conta a qualidade de crédito do ativo subjacente.

Criação de mercado

Numa entrevista, pode jogar jogos de market-making com o entrevistador.

Pergunta

Imagine que é um criador de mercado com acesso a uma lista de preços reais negociados na bolsa.

Com base no seu conhecimento do mercado e na sua posição de inventário, como determinaria o seu preço teórico para um título?

Como definiria o seu spread de compra e venda em torno deste preço e como ajustaria as suas cotações em resposta a alterações na sua posição de stock ou na volatilidade do mercado?

Eis como um candidato deve responder:

Compreender o preço teórico:

- Explicar que o preço teórico é a sua melhor estimativa do valor justo do título.

- É derivado de uma combinação de modelos quantitativos, dados históricos e informações de mercado em tempo real.

- Salientar a importância de incorporar factores como taxas de juro, dividendos e liquidez no cálculo.

Definição do spread Bid-Ask:

- Discutir a necessidade de equilibrar a rendibilidade e a probabilidade de execução da transação ao definir o spread.

- Mencionar que um spread mais apertado atrai mais transacções mas reduz a margem de lucro por transação, enquanto um spread mais alargado faz o contrário.

- Ilustrar a compreensão de que a volatilidade do mercado, a liquidez e a confiança na avaliação teórica dos preços influenciam a largura do spread.

- Uma maior volatilidade ou uma menor confiança leva a um spread mais alargado para reduzir o risco.

Gestão do risco de inventário:

- Detalhe como ajustaria os preços de compra e venda com base nos seus níveis de inventário actuais.

- Se houver excesso de stock, baixaria o preço de venda para encorajar a venda e, inversamente, aumentaria o preço de compra para recomprar o stock se houvesse falta de stock.

- Explique o conceito de distorção contabilística, ajustando os preços para gerir o risco de inventário, e sublinhe a importância de não ficar demasiado exposto aos movimentos do mercado numa direção (uma vez que está a criar mercado e não a negociar taticamente).

Sensibilidade e adaptabilidade ao mercado:

- Demonstrar que compreende a necessidade de monitorizar os mercados e de ajustar as estratégias de preços em conformidade.

- Falar sobre a utilização de algoritmos de trading automatizados para ajustar dinamicamente as suas cotações em tempo real com base em critérios pré-definidos.

Gestão de riscos:

- A resposta inclui uma discussão sobre a importância das práticas de gestão do risco, tais como a definição de níveis máximos de inventário e a utilização de ordens stop-loss para proteção contra a abertura do mercado ou eventos de liquidez inesperados.

As empresas também podem jogar jogos de market making com um entrevistado.

Eis como funciona este tipo de processo:

Exemplo de diálogo para o jogo de entrevista de criação de mercado

Entrevistador: Vamos começar com o jogo da criação de mercado. É o criador de mercado da XYZ Corp e o preço médio atual do mercado é de $100. Como é que definiria a sua oferta inicial de compra e venda?

- Entrevistado: Dado o preço atual de 100 dólares, definiria a minha oferta de compra a 99,50 dólares e a minha oferta de venda a 100,50 dólares. Este spread de 1% tem em conta a atual volatilidade e liquidez do mercado, garantindo a gestão do risco e facilitando a negociação.

Entrevistador: Ótimo, acabou de sair um anúncio de resultados e a XYZ Corp apresentou lucros superiores aos esperados. Como é que ajusta o seu mercado?

- Entrevistado: Com notícias positivas, espero que o preço das acções suba. Ajustaria a minha oferta de compra para 100,25 dólares e a minha oferta de venda para 101,25 dólares, reduzindo ligeiramente o spread para refletir uma maior confiança no valor das acções e antecipar uma maior procura.

Entrevistador: O mercado reagiu e acumulou um excesso de stock de acções XYZ. Como é que lidaria com isso?

- Entrevistado: Com um excesso de stock, preciso de encorajar as vendas sem afetar significativamente o preço. Ajustaria o meu preço de venda para $101 para o tornar mais atrativo para os compradores, enquanto monitorizaria o mercado de perto para evitar vender demasiado baixo.

Entrevistador: De repente, surge um rumor de uma questão regulamentar para a XYZ Corp, causando pânico no mercado. Como é que reage?

- Entrevistado: Neste cenário de alta volatilidade, eu alargaria o meu spread para gerir o risco, fixando a minha oferta de compra em $99 e a minha oferta de venda em $102. Isto permite-me permanecer no mercado, mas protege-me contra movimentos grandes e repentinos à medida que a situação evolui.

Entrevistador: Depois do dia de trading, como é que avalia o seu desempenho neste jogo?

- Entrevistado: Reveria as transacções em relação aos movimentos do mercado e às notícias para avaliar até que ponto os meus ajustamentos bid-ask geriam o stock e captavam oportunidades de lucro. Analisaria se reagi adequadamente às notícias e como as minhas decisões de spread afectaram a minha exposição ao risco e a minha rentabilidade.

Poderá também ser-lhe pedido que "faça mercados" em questões como "qual é a população da Nigéria e defina o seu intervalo de confiança?".

Isto testa a sua capacidade de fazer estimativas e, ao mesmo tempo, de compreender as nuances e as probabilidades.

No trading, é preciso estar à vontade com as nuances e a ambiguidade, e qualquer pensamento preto e branco pode ser um sinal de alerta para um candidato.

Qual é a população da Nigéria e defina o seu intervalo de confiança?

A população da Nigéria situa-se provavelmente entre 150 e 300 milhões, com um intervalo de confiança de 60%.

Como definiria a população da Nigéria com um intervalo de confiança de 80%?

Eu diria 120 milhões a 320 milhões, com um intervalo de confiança de 80%.

O mais importante aqui é alargar o intervalo à medida que a percentagem de confiança aumenta.

Isto mostra que compreende os conceitos básicos de intervalos de confiança e estimativas.

Conceitos de investimento alternativo

Leveraged buyouts (LBOs): explicar os mecanismos financeiros das LBOs.

Trata-se de comprar uma empresa principalmente através de dívida, com a intenção de aumentar o seu valor e de a vender ou cotar na bolsa.

Fundos de retorno absoluto: Discutir as diferentes estratégias dos fundos de retorno absoluto, como as acções a longo e a curto prazo.

Os fundos de retorno absoluto utilizam uma variedade de estratégias, tais como acções a longo/curto prazo, neutralidade do mercado ou arbitragem, para obterem rendimentos independentemente da direção do mercado.

Private equity: Em que é que a avaliação de private equity difere da avaliação de acções?

A avaliação dos fundos de private equity é mais complexa do que a dos fundos de capital de risco, devido à falta de dados públicos e de liquidez.

Real Estate Investment Trusts (REITs): Explicar como são estruturados e avaliados os REITs.

Os REIT são proprietários e exploram bens imobiliários geradores de rendimento.

Oferecem aos investidores uma forma de investir em activos imobiliários com uma liquidez semelhante à das acções.

Capital de risco: Discutir os métodos de avaliação utilizados no capital de risco.

Inclui métodos como a análise de empresas comparáveis, o fluxo de caixa atualizado e o método Berkus, dado o elevado risco e a grande recompensa potencial.

Gestão do risco e teoria da carteira

Diversificação e correlação: Explicar o papel da correlação na diversificação da carteira.

A correlação entre activos determina a eficácia da diversificação na redução do risco da carteira.

Teoria Moderna da Carteira (MPT): Discutir as limitações da MPT nos mercados financeiros actuais.

As limitações da MPT incluem os pressupostos de distribuição normal dos rendimentos e de correlação constante, que podem não se verificar nos mercados reais.

Modelo de Black-Litterman: Explicar de que forma este modelo melhora a otimização tradicional das carteiras.

O modelo Black-Litterman incorpora o equilíbrio do mercado e pontos de vista subjectivos para proporcionar uma afetação de activos mais personalizada.

Cobertura do risco de cauda: Discutir as estratégias de cobertura do risco de cauda nas carteiras.

As estratégias de cobertura do risco de cauda utilizam instrumentos financeiros, como as opções, para proteção contra movimentos extremos do mercado que podem resultar em perdas significativas.

Investimento em factores: Explicar o conceito e a sua aplicação na construção de carteiras.

Investir com base em atributos ou factores que se pensa influenciarem os rendimentos do investimento, tais como a dimensão, o valor e a dinâmica.

Teoria financeira e finanças empresariais

Teorema de Modigliani-Miller: Discutir as suas implicações para a estrutura de capital.

Sugere que, em determinadas condições, o valor de uma empresa não é afetado pela sua estrutura de capital e decisões de financiamento.

Modelo de desconto de dividendos: Explicar como avaliar uma ação com o modelo de desconto de dividendos.

Este modelo avalia uma ação com base no valor atual dos seus futuros pagamentos de dividendos.

Decisões sobre a estrutura de capital: Discutir a teoria da arbitragem versus a teoria da hierarquia.

A teoria da arbitragem pondera os benefícios fiscais da dívida em relação aos custos da falência.

A teoria da "pecking order" dá prioridade ao financiamento interno e à dívida em relação ao capital próprio.

Governo das sociedades: Como é que o governo das sociedades afecta a tomada de decisões financeiras?

O governo das sociedades influencia o desempenho de uma empresa, a sua gestão de riscos e a confiança que granjeia junto dos investidores e do mercado.

Fusões e aquisições: Discutir os aspectos financeiros da avaliação de um negócio de fusão e aquisição.

Trata-se de avaliar as sinergias financeiras, a avaliação e o impacto potencial sobre os lucros e os fluxos de caixa das entidades combinadas.

Teoria económica e variáveis macroeconómicas

Inflação e taxas de juro: Discutir o efeito Fisher.

O efeito Fisher indica a relação entre a inflação e as taxas de juro, em que as taxas de juro reais são nominalmente ajustadas à inflação esperada.

Ciclos económicos: Como é que os ciclos económicos afectam os mercados financeiros?

Os ciclos económicos afectam os rendimentos dos investimentos, a apetência pelo risco e o sentimento geral do mercado.

Política monetária: Discutir o impacto da flexibilização quantitativa nos mercados financeiros.

A flexibilização quantitativa reduz geralmente as taxas de juro e aumenta os preços dos activos.

Este facto influencia as decisões de investimento e de consumo.

Política orçamental: Explicar de que forma as decisões de política orçamental podem ter impacto na dinâmica do mercado.

As decisões de política orçamental, tais como as alterações nas despesas públicas e na tributação, podem ter um impacto significativo no crescimento económico e nas condições de mercado.

Comércio internacional e fluxos de capitais: Discutir o impacto dos saldos comerciais nos valores das moedas.

Os desequilíbrios comerciais podem afetar o valor das moedas, sendo que os excedentes tendem a reforçar as moedas nacionais e os défices a enfraquecê-las.

Regulamentação financeira e ética

Acordos de Basileia: Discutir o impacto de Basileia III na gestão do risco bancário.

O Acordo de Basileia III reforça os requisitos de capital dos bancos e introduz novas medidas regulamentares relativas à liquidez e ao efeito de alavanca.

O seu objetivo é melhorar a capacidade do sector bancário para absorver os choques.

Lei Sarbanes-Oxley: Explique o impacto desta lei na informação financeira das empresas.

Reforça os requisitos de informação financeira das empresas, melhorando a transparência e a confiança dos investidores.

MiFID II: explicar o seu impacto nos mercados financeiros europeus.

Visa aumentar a transparência e reduzir o risco nos mercados financeiros europeus, afectando a negociação, a informação sobre as transacções e a proteção dos investidores.

Abuso de informação privilegiada e manipulação do mercado: Discute os métodos quantitativos utilizados para detetar estas actividades ilegais.

Utiliza métodos estatísticos e algorítmicos para identificar padrões de trading anormais e movimentos de preços indicativos de actividades de manipulação.

IV. Resolução de problemas e puzzles

Puzzles de lógica: Tens 12 bolas, uma das quais tem um peso diferente (mais pesada ou mais leve). Encontra a bola ímpar usando uma balança apenas três vezes.

Pesar 4 bolas contra 4 outras.

- Em caso de empate, a bola ímpar está entre as outras 4. Pesar 3 dessas bolas contra 3 bolas reconhecidamente boas.

- Em caso de empate, a bola restante é a bola ímpar.

- Em caso de empate, pesar 2 das 3 bolas suspeitas uma contra a outra para encontrar a bola ímpar.

- Em caso de empate, pesar 3 bolas do grupo mais pesado contra 3 bolas reconhecidamente boas.

- Em caso de empate, a bola restante não pesada é a bola ímpar.

- Em caso de empate, pesar 2 das 3 bolas suspeitas uma contra a outra para encontrar a bola mais estranha.

Numa outra festa, toda a gente dá um aperto de mão a toda a gente. Se há 66 apertos de mão, quantas pessoas estão na festa?

Numa festa em que toda a gente aperta a mão a toda a gente, o número de apertos de mão é dado pela fórmula n(n - 1)/2, em que n é o número de pessoas.

Para 66 apertos de mão, 66 = n(n - 1)/2.

Resolvendo para n, obtemos n(n - 1) = 132.

Testando valores inteiros, descobrimos que n = 12 porque 12 vezes 11 é igual a 132.

Portanto, há 12 pessoas na festa.

Tens dois fusíveis em forma de fio. Cada um deles arde em exatamente um minuto. Os rastilhos não são homogéneos e podem arder lentamente no início, depois rapidamente, depois lentamente, e assim por diante. Tens um fósforo e não tens relógio. Como é que mede exatamente 45 segundos?

Acende um rastilho em ambas as extremidades e o segundo rastilho numa das extremidades simultaneamente.

Quando o primeiro rastilho estiver completamente queimado, já passaram 30 segundos e resta metade do segundo rastilho.

De seguida, acende a outra extremidade do segundo rastilho. Esta queimará duas vezes mais depressa e demorará 15 segundos a terminar.

Combinando os tempos, 30 segundos para o primeiro rastilho e 15 para o segundo, mede-se exatamente 45 segundos.

Digo-lhe que tenho dois filhos e que pelo menos um deles é uma rapariga. Qual é a probabilidade de eu ter duas raparigas? Suponha que rapazes e raparigas têm a mesma probabilidade de nascer e que o sexo de uma criança é independente do sexo de outra.

A probabilidade de ter duas raparigas é 1/3.

Com pelo menos uma rapariga, as possibilidades são Rapariga-Menina, Rapariga-Menino e Rapaz-Menina.

Como sabemos que há pelo menos uma rapariga, eliminamos Rapaz-Menino, deixando três combinações igualmente prováveis, das quais apenas uma tem duas raparigas.

És um inseto sentado num canto de uma sala cúbica. Queres ir a pé (sem voar) até ao canto extremo oposto (o mais afastado de ti). Descreve o caminho mais curto que podes percorrer. Não te esqueças de mencionar a direção, o comprimento, etc.

O caminho mais curto é atravessar na diagonal os dois lados do cubo.

Imagine que desdobra o cubo numa cruz plana e caminha a direito de um canto para o outro.

O comprimento do caminho é a diagonal do cubo, calculada utilizando o teorema de Pitágoras para a altura e a largura do cubo.

Enigmas quantitativos: Se atirarmos uma moeda ao ar 100 vezes, qual é a probabilidade de obter cara 5 vezes seguidas?

Para calcular corretamente a probabilidade de obter pelo menos uma série de 5 caras consecutivas em 100 lançamentos de moeda ao ar, recorremos geralmente a uma abordagem combinatória ou a uma simulação em computador.

No entanto, esta abordagem pode ser bastante complexa devido às muitas formas como uma sequência destas pode ocorrer em 100 lançamentos, bem como à necessidade de ter em conta sequências sobrepostas.

Um método simples e mais prático consiste em utilizar uma simulação de Monte Carlo.

Esta abordagem consiste em simular o processo de cara ou coroa um grande número de vezes e contar a fração de simulações em que ocorre pelo menos uma série de 5 caras consecutivas.

Numa entrevista, é possível que tenhas de fazer este cálculo utilizando um script.

Vamos construir um em Python :

import random

def simulate_coin_flips(n, streak_length, trials): streak_count = 0

for _ in range(trials): flips = [random.choice(['H', 'T']) for _ in range(n)] if ''.join(['H' for _ in range(streak_length)]) in ''.join(flips): streak_count += 1

return streak_count / trials

# Parameters num_flips = 100 streak_length = 5 num_trials = 100000

# Do the simulation probability = simulate_coin_flips(num_flips, streak_length, num_trials) probability |

(A probabilidade de obter 5 caras em 100 lançamentos é de cerca de 81,2%, estimada a partir de 100 000 tentativas).

Tempo mínimo para atravessar uma ponte com uma lanterna.

Considere um cenário em que quatro indivíduos têm de atravessar uma ponte à noite com apenas uma lanterna e um máximo de duas pessoas a atravessar ao mesmo tempo, com cada indivíduo a atravessar a velocidades diferentes.

O tempo mínimo para atravessar a ponte envolve o emparelhamento estratégico dos indivíduos e o transporte da lanterna de volta para minimizar o tempo total de travessia.

Sem especificar as velocidades individuais e assumindo um caso genérico, a estratégia normalmente envolve enviar os indivíduos mais rápidos com a tocha várias vezes para minimizar o tempo total.

Aritmética mental: Calcule a raiz quadrada de 289 na sua cabeça.

A raiz quadrada de 289 é 17.

(Podem pedir-lhe para fazer exercícios mais difíceis, como a raiz quadrada de 3, 5, 7, etc., que se situam entre outros quadrados "óbvios" e testar a sua capacidade de compreender as relações entre quadrados para fazer uma estimativa até à décima mais próxima).

Raciocínio analítico: Como determinar o preço de uma opção exótica para a qual não existe um mercado estabelecido?

Utilizar uma combinação de dados de mercado comparáveis, teoria financeira e métodos quantitativos como a simulação de Monte Carlo ou árvores binomiais para estimar o preço.

Estudos de caso: Como é que abordaria a construção de um modelo preditivo para um mercado financeiro durante um período de elevada volatilidade?

Incorporar os factores que contribuem para a volatilidade, utilizar métodos estatísticos sólidos e atualizar frequentemente o modelo com novos dados.

Questões de lógica e de resolução de problemas

Duas portas com dois guardiões: Uma porta conduz ao sucesso, a outra ao fracasso. Um guarda diz sempre a verdade, o outro mente sempre. Podes fazer uma única pergunta a um único guarda. O que é que pergunta?

Pergunta a qualquer guarda: "Se eu perguntasse ao outro guarda qual a porta que conduz ao sucesso, o que é que ele diria?

Três lâmpadas numa sala fechada: Está do lado de fora de uma sala com três interruptores de luz, dentro há três lâmpadas. Só podes entrar na sala uma vez. Como é que determina que interrutor controla que lâmpada?

Ligue um interrutor, espere, desligue-o, ligue outro e entre na divisão:

- uma lâmpada está acesa (segundo interrutor)

- uma lâmpada está quente (primeiro interrutor), e

- uma está desligada e fria (terceiro interrutor)

Puzzles quantitativos

O puzzle da balança: Tens 9 bolas idênticas, uma das quais é ligeiramente mais pesada. Como é que se encontra a bola mais pesada em apenas duas utilizações de uma balança?

Pesa 3 bolas contra 3 outras.

- Se forem iguais, pesa 2 das 3 bolas restantes uma contra a outra para encontrar a mais pesada.

- Se forem desiguais, pesa 2 bolas do grupo mais pesado uma contra a outra para encontrares a mais pesada.

A rã no poço: Uma rã cai num poço de 30 metros. Todos os dias, sobe um metro, mas volta a cair dois metros. Quantos dias serão necessários para sair do poço?

A rã emerge no dia 28 (sobe 1 metro todos os dias e atinge os 3 metros no dia 27, depois sobe 1 metro no dia 28 para emergir).

O dólar desaparecido: Três pessoas registam-se num quarto de hotel que custa $30. Cada pessoa paga 10 dólares. Mais tarde, o rececionista apercebe-se que o quarto custa 25 dólares e dá ao paquete 5 dólares para devolver. O paquete fica com 2 dólares e devolve 1 dólar a cada pessoa. Assim, cada pessoa pagou 9 dólares, num total de 27 dólares, e o paquete ficou com 2 dólares, num total de 29 dólares. Onde está o dólar em falta?

Não há nenhum dólar em falta; o pagamento total é de $27 ($25 pelo quarto e $2 guardados pelo paquete) e não $30.

Probabilidade e estatística

O problema dos aniversários: numa sala com 23 pessoas, qual é a probabilidade de pelo menos duas pessoas fazerem anos no mesmo dia?

# Number of people # Days in a year # Calculate the probability of no shared birthdays # Calculate the probability of at least one shared birthday |

Resposta: Aproximadamente 50,7% (superior ao que a maioria das pessoas esperaria intuitivamente devido à natureza exponencial/não linear da multiplicação de probabilidades).

O problema de Monty Hall: Está a participar num concurso com três portas. Atrás de uma delas está um carro; atrás das outras, cabras. Escolhe-se uma porta. O apresentador, que sabe o que está por detrás das portas, abre outra porta, revelando uma cabra. Deves mudar a tua escolha?

Deve mudar a sua escolha. Ao mudar a porta, a probabilidade de ganhar aumenta para 2/3.

Puzzles matemáticos avançados

O paradoxo do hotel infinito: um hotel com um número infinito de quartos, todos ocupados, recebe um número infinito de novos hóspedes. Como é que os aloja?

Mova cada hóspede do quarto N para o quarto N+1, libertando o quarto 1 e recebendo um número infinito de novos hóspedes.

A formiga numa corda de borracha: Uma formiga começa a rastejar ao longo de uma corda de borracha de 1 metro a uma velocidade de 1 cm por segundo. Se a corda for esticada mais um metro por segundo, será que a formiga chega ao fim da corda?

A formiga chega de facto ao fim da corda porque o seu progresso relativo em cada segundo é maior do que a extensão da corda.

O paradoxo dos dois envelopes: São-lhe dados dois envelopes, cada um contendo uma quantia de dinheiro. Um envelope contém o dobro da quantia do outro. Escolhe-se um envelope, mas antes de o abrir, tem-se a opção de trocar de envelope. Deves mudar de envelope?

Não há qualquer vantagem em mudar de envelope, uma vez que o valor esperado em ambos os envelopes é o mesmo.

Pensamento criativo e puzzles paralelos

O desafio do jarro de 4 litros: Com um jarro de 3 litros e um jarro de 5 litros, como é que se pode medir exatamente 4 litros de água?

Encha o jarro de 5 litros e deite-o no jarro de 3 litros, deixando 2 litros. Esvazia o jarro de 3 litros, volta a deitar os 2 litros, enche de novo o jarro de 5 litros e enche o jarro de 3 litros, deixando exatamente 4 litros.

O agricultor, a raposa, a galinha e o milho: Como é que o agricultor pode atravessar o rio sem deixar a raposa sozinha com a galinha ou a galinha com o milho?

Primeiro, tens de levar a galinha, voltar sozinho, levar a raposa (ou o milho), trazer a galinha, levar o milho (ou a raposa) e, finalmente, voltar para ir buscar a galinha.

O jogo de virar as peças: Tem 100 peças dispostas em linha, todas viradas para baixo. Na primeira passagem, vira todas as peças. Na segunda passagem, vira uma peça de cada vez. Na terceira passagem, vira cada terceira peça, e assim sucessivamente até ter virado a 100ª peça. Que peças são viradas no final?

As peças numeradas com quadrados perfeitos (1, 4, 9, 16, ..., 100) ficam viradas para cima.

Desafios de análise e pensamento crítico

O puzzle das 8 rainhas: Colocar 8 rainhas num tabuleiro de xadrez de modo a que não haja duas rainhas que se ameacem mutuamente. Quantas soluções existem?

O número total de soluções distintas para o puzzle das 8 rainhas é 92.

Este número inclui todas as configurações únicas, sem ter em conta as soluções simétricas (ou seja, as imagens espelhadas ou as rotações são consideradas uma única e mesma solução).

Se considerarmos as configurações simétricas como distintas, o número de soluções aumenta.

A procura destas soluções envolve normalmente algoritmos de retrocesso ou outros métodos de pesquisa sistemática.

Devido à complexidade e ao grande número de configurações possíveis, não é possível resolver este puzzle manualmente (como o próprio xadrez).

Este é um exemplo clássico utilizado em informática para demonstrar o raciocínio algorítmico e a recursão.

Os 100 prisioneiros e uma lâmpada: 100 prisioneiros estão em celas isoladas, sem poderem ver, falar ou comunicar. Existe uma sala com uma lâmpada eléctrica controlada por um interrutor no exterior da sala. Cada prisioneiro é trazido para a sala em momentos aleatórios, sem qualquer padrão. Não podem comunicar fora da sala. Como é que podem conceber um plano para garantir que todos sabem quando cada um visitou a sala pelo menos uma vez?

Designar um recluso como contador.

Cada prisioneiro que ainda não o tenha feito acende a luz na sua primeira visita à sala.

O contador desliga-a e aumenta a contagem. Quando o contador atingir 99, todos os prisioneiros visitaram a sala.

A ilha que encolhe: Estás preso numa ilha que encolhe metade todos os dias. Podes nadar, mas os tubarões patrulham o perímetro, avançando à medida que a ilha encolhe. Como é que sobrevives?

Espera até que a ilha seja suficientemente pequena para poderes nadar à volta dela rapidamente, depois nada em círculo dentro do caminho de patrulha dos tubarões até que a ilha desapareça e nada até estares a salvo.

Puzzle de lógica quantitativa

A regra da divisibilidade por 3: Provar que um número é divisível por 3 se e só se a soma dos seus algarismos for divisível por 3.

Um número é divisível por 3 se a soma dos seus algarismos for divisível por 3, devido à forma como os números são representados na base 10.

Puzzle das barras de ouro: Tens sete barras de ouro, cada uma com um peso diferente. Tens de pagar a um empregado todos os dias durante sete dias, utilizando uma barra por dia. Como é que se fazem os pagamentos com apenas dois cortes de lingotes?

Fazer dois cortes: dividir um lingote em segmentos de 1/7, 2/7 e 4/7.

Paga com combinações destas peças em cada dia.

Vinho envenenado: Um rei tem 1.000 garrafas de vinho, uma das quais está envenenada. Ele tem 10 ratos para testar o vinho. O veneno actua exatamente 24 horas depois de ser consumido. Como é que o rei pode encontrar a garrafa envenenada em apenas 24 horas?

É necessário um rato para testar duas garrafas (dá-lhe duas garrafas e ele morre ou não). São necessários dois para 4 garrafas, nove para 9 garrafas, e assim por diante.

Assim, 10 ratos são suficientes para testar 1.024 garrafas.

Para identificar a garrafa envenenada por 10 ratos em 24 horas, utilize uma representação numérica binária em que cada garrafa recebe um número binário único de 10 dígitos (de 0000000001 a 1111101000).

Cada rato beberá das garrafas correspondentes a uma posição específica de "1" na sua representação binária (por exemplo, o primeiro rato beberá das garrafas cujo primeiro dígito é "1", o segundo rato daquelas cujo segundo dígito é "1", e assim por diante).

Após 24 horas, a combinação de ratos doentes corresponderá diretamente ao número binário da garrafa envenenada, permitindo localizá-la de forma única.

V. Questões comportamentais e situacionais

Estas respostas serão todas personalizadas, mas daremos um exemplo para cada uma delas:

Trabalho em equipa: Pode descrever uma ocasião em que trabalhou em equipa para resolver um problema difícil?

Trabalhei em estreita colaboração com uma equipa para desenvolver um novo modelo estatístico, ultrapassando opiniões divergentes através de discussões baseadas em dados.

Adaptabilidade: Como é que se mantém a par das rápidas mudanças no panorama das finanças quantitativas?

Leio regularmente publicações do sector e participo em seminários para me manter a par dos últimos desenvolvimentos em finanças quantitativas.

Resolução de conflitos: Descreva uma situação em que teve um desacordo com um membro da equipa e como o resolveu.

Resolvi um desacordo com um colega discutindo os nossos pontos de vista e encontrando um terreno comum através de um compromisso.

Motivação: O que motiva o seu interesse pelas finanças quantitativas?

Fascina-me o desafio de resolver problemas financeiros complexos utilizando métodos quantitativos.

Objectivos de carreira: Onde se vê dentro de cinco anos no domínio das finanças quantitativas?

Dentro de cinco anos, gostaria de liderar projectos quantitativos inovadores, possivelmente numa função de gestão ou de analista sénior.

Tomada de decisões: Descreva um momento em que teve de tomar uma decisão difícil sobre um projeto.

Confrontado com uma decisão difícil, efectuei uma investigação exaustiva e uma análise de risco antes de fazer uma escolha informada.

Inovação: Dê um exemplo de como desenvolveu uma nova solução para um problema complexo.

Desenvolvi um algoritmo único para otimizar a diversificação da carteira, o que melhorou significativamente os rendimentos ajustados ao risco.

Aprender com o fracasso: Pode falar-nos de um projeto em que as coisas não correram como planeado e das lições que aprendeu com ele?

Aprendi com um projeto que não correu como planeado sobre a importância de testar e validar rigorosamente as hipóteses.

Competências de comunicação: Como é que explica conceitos quantitativos complexos a não especialistas?

Divido os conceitos complexos em termos mais simples e utilizo analogias para os tornar compreensíveis para os não especialistas.

Liderança: Alguma vez liderou uma equipa num projeto quantitativo difícil?

Liderei uma equipa durante um projeto de alta pressão, mantendo uma comunicação clara e concentrando-me em atingir os nossos objectivos.

Trabalho de equipa e colaboração

Descreva uma situação em que teve de trabalhar em estreita colaboração com um colega difícil. Como é que geriu a situação?

Consegui gerir uma colaboração difícil concentrando-me em objectivos comuns e mantendo uma comunicação profissional.

Pode falar-nos de uma experiência em que teve de liderar uma equipa num projeto difícil?

Liderei com sucesso uma equipa durante um projeto de análise de alto risco, mantendo uma comunicação clara e atribuindo funções de acordo com os pontos fortes.

Como aborda o trabalho com membros da equipa cuja abordagem é menos quantitativa ou analítica?

Tento envolvê-los no contexto mais vasto do projeto e explicar a importância dos resultados analíticos em termos mais simples.

Fale-me de uma situação em que teve de recorrer à sua equipa para resolver um problema complexo.

Recorri a várias competências da minha equipa para resolver, em colaboração, um problema complexo de modelação de dados.

Adaptabilidade e resolução de problemas

Descreva uma situação em que teve de se adaptar a grandes mudanças no local de trabalho.

Adaptei-me rapidamente ao trabalho à distância, utilizando ferramentas de colaboração digital e mantendo uma comunicação regular com a minha equipa.

Pode falar-nos de uma ocasião em que teve de resolver um problema com recursos ou informações limitados?

Resolvi um problema de falta de dados utilizando de forma criativa variáveis substitutas e técnicas de geração de dados sintéticos.

Como é que gere prazos apertados e situações de grande pressão?

Estabeleço prioridades para as tarefas, mantenho a calma e comunico eficazmente com prazos apertados e situações de grande pressão.

Dê um exemplo de como teve de adaptar o seu método de trabalho para ter em conta novos dados ou um ambiente em mudança.

Adaptei a minha abordagem à análise quando me foram apresentados novos dados, garantindo que o modelo era relevante e exato.

Inovação e pensamento criativo

Pode dar um exemplo de uma solução inovadora que tenha desenvolvido para resolver um problema difícil?

Criei uma nova ferramenta de avaliação de riscos combinando medidas financeiras tradicionais com técnicas de aprendizagem automática.

Descreva uma situação em que teve de pensar de forma inovadora para concluir uma tarefa ou projeto.

Resolvi um problema de inconsistência de dados aplicando uma abordagem de normalização não tradicional.

Como é que se mantém atualizado em relação às novas técnicas ou tecnologias quantitativas?

Participo regularmente em workshops e cursos em linha e colaboro com colegas do sector.

Fale-nos de uma experiência em que aplicou uma nova abordagem quantitativa a um problema financeiro tradicional.

Apliquei a aprendizagem automática para melhorar a precisão da avaliação do risco de crédito num sistema bancário convencional.

Resolução de conflitos e comunicação

Descreva uma situação em que tenha tido um desacordo com um supervisor ou colega e a forma como o resolveu.

Abordei os desacordos através de um diálogo aberto, centrando-me nos dados e na análise objetiva para chegar a um consenso.

Como é que lida com situações em que a sua análise ou os seus dados são contestados por outros?

Encorajo a crítica construtiva e envolvo-me em discussões abertas para validar e melhorar as minhas análises.

Pode falar-nos de uma situação em que teve de dar um feedback difícil a um membro da sua equipa?

Dou um feedback claro e construtivo, apoiado por exemplos específicos e sugestões de melhoria.

Descreva como explicaria um conceito quantitativo complexo a um público não técnico.

Utilizar analogias e simplificar a terminologia para tornar conceitos complexos mais acessíveis a um público não técnico.

Resiliência e aprendizagem através do fracasso

Fale-me de uma ocasião em que falhou numa tarefa ou num projeto. O que é que aprendeu com essa experiência?

Analisei as causas profundas do fracasso de um projeto. Aprendi a importância dos testes iterativos e do feedback das partes interessadas.

Pode dar-nos um exemplo de como recuperou após um fracasso no trabalho?

Ultrapassei o fracasso de um projeto reavaliando a estratégia e implementando uma abordagem mais sólida.

Descreva uma situação em que teve de aprender com as críticas ou o feedback negativo.

Encaro as críticas como uma oportunidade de aprendizagem que me permite melhorar as minhas competências e abordagens.