![]()

CFD-Broker

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Social Network

![]()

![]()

Crypto-Währung

![]()

![]()

![]()

![]()

![]()

![]()

Finanziertes Konto

![]()

![]()

![]()

![]()

![]()

![]()

Quantitative Lockerung und ihre Auswirkungen auf die Renditen

Es herrscht viel Verwirrung über die quantitative Lockerung, auch QE (Quantitative Easing) genannt, und ihre Auswirkungen auf die Anleiherenditen (langfristige Zinssätze).

Die quantitative Lockerung ist die sekundäre Form der Geldpolitik nach der zinsorientierten Politik.

Sobald die zinsorientierte Politik ausgereizt ist - wenn die kurzfristigen Zinssätze ungefähr bei null liegen - wird der Schwerpunkt auf die quantitative Lockerung gelegt, um die langfristigen Renditen zu senken.

Quantitative Lockerung und ihr Prozess

Quantitative Lockerung ist in allen großen entwickelten Volkswirtschaften ein fester Bestandteil. Die Zentralbanken der USA (Federal Reserve), Europas (EZB, BOE, SNB) und Japans (BOJ) setzen sie alle ein.

Zusammengenommen machen diese Volkswirtschaften etwa 80% der globalen Finanzmärkte aus. QE ist daher ein integraler Bestandteil des Handels auf diesen Märkten.

Der Prozess der QE ist recht einfach. Die Zentralbank schafft Geld, um Anleihen und in einigen Fällen auch andere Vermögenswerte zu kaufen. Dadurch steigt die Nachfrage nach diesen Wertpapieren und die Renditen sinken.

In mancher Hinsicht kann es den Volkswirtschaften helfen, Risiken zu reduzieren, indem die Schulden überschuldeter Einheiten in der Bilanz der Zentralbank platziert werden.

Während der Covid-19-Krise hat die Fed beispielsweise im Wesentlichen die Märkte für Unternehmenskredite gestützt, indem sie die Anleihen bestimmter Unternehmen aufkaufte.

QE verringert auch das Angebot an langfristigen Anleihen auf dem Markt, indem es diese aus den Portfolios der Privatanleger entfernt. Dies führt dazu, dass Händler und Investoren auf andere Arten von Vermögenswerten ausweichen.

Es bestand darin, bestimmte Arten von verbrieften Vermögenswerten in den USA (hypothekenbesicherte Wertpapiere) und nicht nur Staatsanleihen zu kaufen.

Er kann eine Reihe von Auswirkungen auf die Anleihenmärkte haben. Sie senkt direkt die langfristigen Zinssätze, kann aber auch indirekt die kurzfristigen Zinssätze senken, wenn die quantitative Lockerung "unsterilisiert" ist, d. h. wenn sie nicht durch Repo-Geschäfte in gleicher Höhe ausgeglichen wird, die Reserven aus den Bilanzen der Banken abziehen würden.

Außerdem gelingt es ihm in der Regel, die Aktienkurse zu steigern, weil es mehr Kapital auf den Finanzmärkten verfügbar macht, was diesen anderen Vermögenswerten zugute kommt.

QE senkt auch den Wert von Währungen, da die Zentralbanken ihr eigenes Geld (d. h. das von ihnen geschaffene Geld) abwerten.

Die Währung kann auch leichter abgewertet werden, indem ausländische Vermögenswerte gekauft werden, wie es die Schweizerische Nationalbank durch den Kauf ausländischer Aktien getan hat.

Sie kann auch die Renditen inländischer Anleihen durch die Erwartung einer Währungsabwertung senken.

Die vollständigen Auswirkungen der quantitativen Lockerung auf die Anleiherenditen sind eine Frage, die noch nicht mit völliger Klarheit bekannt ist. Es ist schwierig, die Auswirkungen der quantitativen Lockerung auf die Anleiherenditen genau zu bestimmen, da man dazu die Reflexivitätseffekte kennen muss.

Mit anderen Worten:

- Wie groß war der Umfang der quantitativen Lockerung und warum?

- auf welchen Märkten wurde sie durchgeführt (z. B. Staatsanleihen, verbriefte Vermögenswerte, Unternehmenskredite, ETFs, Aktien)?

- wie sich dies über das Finanzsystem auf die Realwirtschaft auswirkt und

- wie wirken sich Änderungen realwirtschaftlicher Variablen (z. B. Wachstum und Inflation) auf die Finanzmärkte aus?

Es gibt einige Theorien über QE und seine Auswirkungen auf die Anleiherenditen:

Der Liquiditätseffekt

Der Liquiditätseffekt besagt, dass die quantitative Lockerung die Liquidität (das Geld im Finanzsystem) erhöht und somit die Zinssätze senkt.

Dies kann durch QE auf zwei Arten erreicht werden:

- Die Wirkung von QE auf die Erhöhung der Geldmenge und

- Die Wirkung von QE auf die Anleihekaufprogramme der Zentralbanken.

QE verringert auch das Risiko, Anleihen zu halten. Und ein geringeres wahrgenommenes Risiko führt zu niedrigeren Renditen (Investoren verlangen weniger Rendite).

Es hat eine größere Wirkung, wenn es unerwartet kommt, was bei der ersten QE-Runde der Federal Reserve nach 2008 (ab März 2009) der Fall war.

Dies war darauf zurückzuführen, dass die Preise noch nicht aktualisiert worden waren. Daher hatte sie zum Zeitpunkt ihres Eingreifens einen großen Effekt.

Der Portfolio-Effekt

Dem Portfolioeffekt zufolge hat das QE einen "Asset Allocation"-Effekt, weil Händler und Investoren ihre Portfolios in andere Elemente wie Aktien und Rohstoffe umschichten, wenn sie diese als sicherer als festverzinsliche Wertpapiere (Anleihen) empfinden.

Sind Anleihen nicht sicherer als Aktien und Rohstoffe?

In der Regel werden Anleihen von den Zentralregierungen oder den Kapitalstrukturen der Unternehmen garantiert und sind daher sicherer.

Wenn das Geld jedoch stark entwertet wird und/oder die Inflation steigt, wollen die Menschen in der Regel aus Bargeld und Anleihen aussteigen, weil sie befürchten, dass sie in Geld von geringerem Wert zurückgezahlt werden.

Dies führt dazu, dass sie sich verschiedenen Arten von Vermögenswerten zur Absicherung gegen Inflation zuwenden, wie z. B. Aktien, Rohstoffen, Sachwerten und möglicherweise anderen Dingen, die als potenzielle Wertaufbewahrungsmittel betrachtet werden können (z. B. Kryptowährungen).

Die Signalwirkung

Der Signaleffekt besagt, dass die quantitative Lockerung dem Markt Informationen über bevorstehende Politikänderungen liefert, auch wenn sie nicht den direkten Kauf von Anleihen beinhaltet.

Händler, Investoren und Zentralbanker diskutieren darüber, wie QE in dieser Hinsicht genau funktioniert.

Funktioniert es durch :

- Durch den mechanischen Kauf und Verkauf von Anleihen?

- Oder durch die Vorwegnahme dessen, was kommen wird?

In Wirklichkeit ist es ein bisschen von beidem.

Es sind die aktuellen Käufe und Verkäufe, die die Kurse mechanisch beeinflussen, aber die Erwartungen für die Zukunft sind auch die Ursache für die aktuellen Käufe und Verkäufe auf den Märkten.

Ankündigungen der quantitativen Lockerung können eine Untergrenze für die Renditen setzen und Hinweise auf zukünftige Politikänderungen geben, die das Wachstum und die Inflation ankurbeln werden.

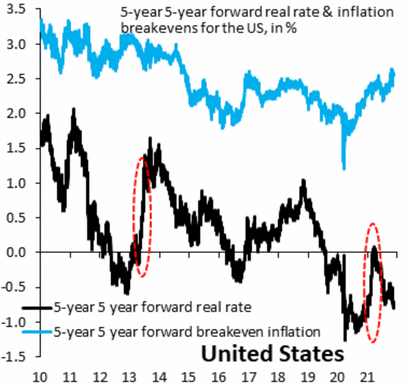

Die Jahre 2013 ("taper tantrum") und 2021 auf dem Markt für US-Treasuries sind ein Beispiel für Mitteilungen der Fed, die sich auf die Kauf- und Verkaufsaktivitäten auswirken, um sich für die Zukunft zu positionieren.

Die quantitative Lockerung funktioniert über die erwartete Inflation, um die Bedingungen für die Kreditaufnahme zu lockern, aber sie funktioniert nicht mehr so gut, wenn die langfristigen Zinssätze gegen Null gehen, da sie dann keinen Spielraum mehr hat, um die Renditen weiter zu senken.

Die Nominalzinsen können nicht weit unter null sinken, da eine positive Inflationsrate immer angestrebt wird und die Kreditnehmer reale Renditen auf ihre Kredite benötigen.

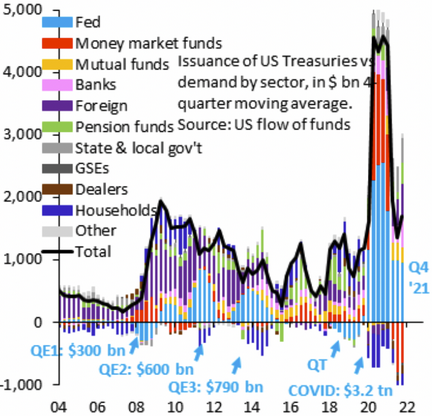

Eine kurze Geschichte des QE-Programms der Fed durch Covid-19.

Hier ein kurzer historischer Abriss des QE-Programms der Fed von 2009 (Wiederaufnahme nach der Finanzkrise) bis 2022 (Wiederaufnahme Covid-19) :

- März 2009: QE1 (300 Mrd. USD).

- November 2010: QE2 (600 Mrd. USD)

- September 2012: QE3 (790 Mrd. USD)

- März 2020: COVID QE (3,2 Billionen US-Dollar)

Traditionell ist jedes QE-Programm größer als das vorherige. Dieser Trend dürfte sich fortsetzen.

Letztendlich ziehen die Politiker das Risiko einer Abwertung den wirtschaftlichen Kontraktionen vor.

QE und Anleiherenditen: Die QE-Debatte

Es sind noch viele Forschungsarbeiten erforderlich, um die Auswirkungen von QE auf die Anleihemärkte genau zu bestimmen - Akademiker und Privatanleger befinden sich noch in einem frühen Stadium des Verständnisses der gesamten Auswirkungen auf die Wirtschaft.

Was wir wissen, ist, dass Händler und Anleger höhere Renditen von Staatsanleihen erwarten, wenn das QE die Liquidität erhöht und die wahrgenommenen Risiken verringert (d. h. wenn es wahrscheinlicher ist, dass das QE zeitlich begrenzt ist).

Davon abgesehen kann es Auswirkungen auf die Anleiherenditen haben, die nicht mit der Neuausrichtung des Portfolios in Verbindung stehen. Ein Effekt der QE, der nicht verstanden wird, sind ihre Auswirkungen auf die Finanzstabilität.

QE kann auch dazu beitragen, die Renditen von Staatsanleihen zu senken, wenn es den Banken hilft, stabiler zu werden, indem es die Eigenkapitalquoten erhöht und die zweifelhaften Vermögenswerte durch die Ausweitung der Bilanzen verringert.

Er kann sogar eine Sogwirkung entfalten, indem er das Vertrauen des Marktes in die Fähigkeit der Banken, sich ohne Haushaltshilfe zu rekapitalisieren, erhöht.

Seine Auswirkungen auf die Anleiherenditen können auch stark mit seiner Wirkung auf die Inflationserwartungen zusammenhängen.

Schließlich hat es über seine Auswirkungen auf das Wirtschaftswachstum einen indirekten, aber starken Einfluss auf die Anleiherenditen.

QE kann das Realwachstum durch eine höhere Gesamtnachfrage und Kreditschöpfung steigern, was angebotsseitig einen Abwärtsdruck auf die Inflation und nachfrageseitig einen Aufwärtsdruck auf die Inflation ausübt und die Produktion und Beschäftigung steigert - beide Faktoren verringern das Risiko, Anleihen zu halten.

Quantitative Lockerung auf Liquidität und Risiken

Wie wir gesehen haben, erhöht QE die Liquidität und senkt die wahrgenommenen Risiken - so verringert es die Abhängigkeit der Anleger von festverzinslichen Wertpapieren als sicheren Anlagen (Anleihen) und schafft mehr Anreize, auf Anlagen wie Aktien und Rohstoffe auszuweichen, da diese nun als Elemente betrachtet werden, deren Preise sich sehr schnell erholen werden, wenn die QE erhöht wird.

Im Wesentlichen wird dadurch die Notwendigkeit, sichere Vermögenswerte zu besitzen, bis zu einem gewissen Grad umgangen. Es wird angenommen, dass die enorme Welle der "unbegrenzten quantitativen Lockerung", die als Reaktion auf die Covid-19-Krise stattfand, bedeutete, dass der Besitz von Staatsanleihen geringer war als ein bevorstehender großer Rückschlag bei riskanteren Vermögenswerten.

Die vollständige Auswirkung von QE auf die Anleiherenditen ist eine Frage, die immer noch nicht richtig verstanden wird. Es ist schwierig, die genauen Auswirkungen auf die Anleiherenditen zu untersuchen, wenn die QE nicht in allen großen Zentralbanken zur gleichen Zeit und in unterschiedlichem Tempo durchgeführt wird.

Was wir wissen, ist, dass es einen erheblichen Einfluss auf die Veränderungen in der globalen Politik seit 2008 hatte - die QE wurde als Reaktion auf die Schuldenprobleme der Schwellenländer (ME) Anfang 2010 eingeführt.

Die Reduzierung des QE bedeutet, dass man sich auf einen weiteren wirtschaftlichen Sturm vorbereiten muss, sodass die Reduzierung des QE einen noch größeren Effekt auf die Anleihenmärkte haben kann als das QE selbst.

Wenn die quantitative Lockerung das Wachstum erfolgreich ankurbelt, wird sie zu einem Anstieg der Inflation führen, was bedeutet, dass Händler ihre Portfolios eher in Richtung höher rentierlicher Werte wie Aktien und inflationsabgesicherter Anlagen (Rohstoffe, Sachwerte) als in Richtung sicherer Anlagen anpassen müssen.

Die Auswirkungen der QE auf die Marktliquidität ist ein weiterer Nebeneffekt, der sich auf das von den Händlern erwartete Verhalten von Anleihen auswirkt.

Wenn QE die Renditen senkt, warum sind die Renditen dann bei früheren QE-Episoden gestiegen?

Einige schauen sich die Grafiken der QE-Beginndaten an und beobachten offenbar das Gegenteil von "QE senkt die Renditen" :

QE-Perioden im Vergleich zu Zinssätzen und Anleiherenditen

Allerdings fehlt ihm der Kontext.

Was ist mit dem nominalen BIP passiert? Was ist mit den realen Renditen passiert?

Ob die Renditen "hoch" oder "niedrig" sind, hängt von den realwirtschaftlichen Variablen ab. Wenn die quantitative Lockerung dazu beiträgt, das nominale BIP zu erhöhen, und die nominalen Renditen parallel dazu steigen, ist dies ein gesundes Funktionieren des Marktes.

Darüber hinaus wird die quantitative Lockerung den Märkten in der Regel im Voraus mitgeteilt, was sich vor den offiziellen Startterminen auf die Terminrenditen auswirkt.

Die Höhe der Renditen ist das Wichtigste, nicht der Trend.

Das Rätsel lautet im Wesentlichen wie folgt:

Warum liegen die Renditen auf der gesamten Zinskurve bei 0-2%, während die Inflationsraten weit darüber liegen (Weil langfristige Anleihen die langfristigen Wachstums- und Inflationserwartungen widerspiegeln, kann man sich auf kürzere Laufzeiten konzentrieren).

Anders ausgedrückt: Warum akzeptieren die Anleger fortwährend so negative Realrenditen?

Das liegt daran, dass ein großer Teil des Marktes für Staatsanleihen nicht aus Privatanlegern besteht.

Die Renditen werden so niedrig - real negativ - gehalten, weil die Regierungen einen großen Teil des Anleihenmarktes besitzen, um ihre politischen Ziele zu erreichen.

Das ist es, was all die Billionen Dollar in den Bilanzen der Zentralbanken mechanisch bewirken.

Im Rahmen der quantitativen Lockerung reicht die Nachfrage des Privatsektors nach Anleihen nicht aus, also kaufen die Zentralbanken den Überschuss auf.

Mechanisch steigen die Kurse, wenn die Zentralbanken Anleihen kaufen, und die Renditen sinken.

Quantitative Lockerung im Kontext der aktuellen Haushaltsausgaben

Wenn die Fed derzeit keine Anleihen kaufen würde und die Renditen auf ein unakzeptables Niveau steigen ließe, wären all diese Haushaltsausgaben so, als würde man gleichzeitig auf das Gaspedal und die Bremse treten.

Sie bescheren uns absichtlich die größte Lücke zwischen dem nominalen BIP und den nominalen Zinssätzen sowie die negativsten realen Renditen seit den 1970er Jahren.

Die Kombination aus einer lockeren Fiskalpolitik + ZIRP + QE gibt uns jetzt :

- Ein hohes nominales BIP

- Niedrige nominale Renditen

- Negative reale Renditen

ZIRP + QE ohne aggressive Steuerpolitik hat uns jetzt gegeben:

- Niedrige nominale Renditen

- Niedrige/negative reale Renditen, aber

- Niedriges nominales BIP

Das nominale BIP war im Zeitraum 2008-2019 relativ niedrig, weil die Realwirtschaft nicht in großem Umfang von diesem Geld profitiert hat.

Das Geld fließt nicht in großem Umfang in Waren und Dienstleistungen, es sei denn, es ist mit einer ausreichend aggressiven Fiskalpolitik verbunden, um das Geld in diese Sektoren zu lenken.

Wenn die quantitative Lockerung gut funktioniert, stellt sich die Frage, ob sie die Kreditkosten der Regierung angemessen senkt.

In der Vergangenheit hat das QE dies für die USA, Großbritannien und Japan erfolgreich getan. Bei den QEs im Euroraum waren die Ergebnisse gemischter, weil es sich um eine quasi gelähmte Währungsunion handelt.

In einigen Ländern konnte das QE die Anleiherenditen oder die langfristigen Kreditkosten nicht ausreichend senken. Ein Beispiel hierfür ist die europäische Peripherie (z. B. Spanien, Portugal, Italien und Griechenland).

Das bedeutet jedoch nicht, dass es nicht gelungen ist, das Wachstum in den Ländern der Eurozone anzukurbeln. Diese Länder benötigen lediglich eine flexiblere Haushaltspolitik, um die quantitative Lockerung zu unterstützen.

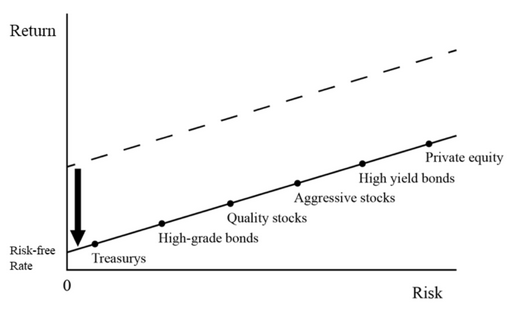

Warum sind die Zinssätze wichtig?

So viel Kapital jagt so wenigen guten Anlagemöglichkeiten hinterher, weil aufgrund der quantitativen Lockerung (und anderer Faktoren) zu viel Geld im Finanzsystem vorhanden ist.

Alles läuft auf die Rendite hinaus.

Wenn alle Arten von sicheren Anlagen inflationsbereinigt negative Renditen liefern, dann würden die Menschen ihre Portfolios in riskantere Anlagen wie Unternehmensanleihen, Aktien, Privatvermögen und sogar Kryptowährungen umschichten.

QE vs. Kontrolle der Renditekurve (YCC).

Die quantitative Lockerung zielt auf die Menge der gekauften Anleihen ab.

Die Steuerung der Zinskurve (YCC) zielt auf die Rendite ab - d. h. auf Veränderungen der Menge.

Bei der YCC möchte die Zentralbank, dass die Rendite der Anleihen innerhalb einer bestimmten Bandbreite bleibt. Wenn sie die Obergrenze dieser Bandbreite erreicht, kauft sie die erforderliche Menge. Wenn sie die untere Grenze dieser Spanne erreicht, kann sie auch den Verkauf von Beständen in Betracht ziehen, um die Renditen auf einem höheren Niveau zu halten.

Das Ziel der QE ist es, Geld in die Finanzwirtschaft zu pumpen. Ob die Renditen steigen oder sinken und ob dies gut oder schlecht ist, hängt vom jeweiligen Kontext ab.

QE wird in der Regel eingesetzt, wenn die Fiskalpolitik nicht effektiv genug ist, die Spreads hoch sind (zwischen kurz- und langfristigen Zinssätzen) und die Liquidität begrenzt ist.

YCC wird in der Regel eingesetzt, wenn die Regierung einen hohen Kreditbedarf hat und die Renditen unter Kontrolle halten möchte. Ein Beispiel aus den USA ist der Zweite Weltkrieg.

Als moderneres Beispiel hat die BOJ dies 2016 getan, um ihre Rendite für 10-jährige Anleihen zu kontrollieren.

QE vs. QT (Quantitative Tightening)

QT ist auch unter den Bezeichnungen Tapering oder Reverse QE bekannt.

QT wird eingeleitet, wenn eine Zentralbank der Meinung ist, dass die Wirtschaft die Ziele ihrer Politik erreicht oder "heiß läuft" (zu hohe Inflation).

Sie beginnt dann, ihre Anleihen und andere Vermögenswerte zu liquidieren, um das Tempo zu verlangsamen.

Die QT kann auch funktionieren, indem keine Anleihen am Markt weiterverkauft werden und die fällig werdenden Guthaben auf natürliche Weise abgebaut werden (mit einigen kleinen Ausnahmen).

Schlussfolgerung

QE wirkt auf Anleihen, weil es die Zinssätze senkt, wodurch die Anleiherenditen sinken und die Nachfrage steigt.

Es wird speziell zur Senkung der langfristigen Zinssätze eingesetzt und kann als Ergänzung zur Fiskalpolitik dienen.

Er gilt als die beste Lösung nach fiskalischen Konjunkturmaßnahmen, da er die Gesamtnachfrage ankurbelt. Er hilft zwar nicht direkt gegen die Arbeitslosigkeit - denn die Fed kann nur Geld schaffen und die mit der Kreditschöpfung verbundenen Anreize verändern -, aber er bringt die Menschen wieder in Arbeit, indem er die langfristigen Renditen senkt, was das Wachstum ankurbeln kann.

Letztendlich hat es über die Auswirkungen der quantitativen Lockerung auf das Wirtschaftswachstum einen indirekten, aber starken Einfluss auf die Anleiherenditen.

Die Auswirkungen des QE auf die Anleiherenditen können auch ein Produkt der Auswirkungen des QE auf die Inflationserwartungen sein.

Wenn QE das Wachstum erfolgreich ankurbelt, wird es zu einem Anstieg der Inflation führen, was bedeutet, dass Händler ihre Portfolios zugunsten höherer Renditen, wie Aktien und Rohstoffe, und einer angemessenen Menge an inflationsabgesicherten Vermögenswerten anstelle von einfachen sicheren Vermögenswerten wie Anleihen und Bargeld anpassen müssen.

Renditekurven können als zukunftsorientierter Indikator für die Gesundheit einer Volkswirtschaft ebenso wichtig sein wie das BIP-Wachstum.

Vorteile

Die quantitative Lockerung verbindet die Bilanzen von Privatbanken und Zentralbanken.

Sie fördert die Liquidität und ermöglicht Investitionen, die zuvor unrentabel waren, weil die Marktdynamik sie aufgrund des knappen Angebots oder des Kreditrisikos ineffizient gemacht hatte.

Er senkt die Kosten der Kreditaufnahme für Regierungen und Unternehmen.

Er beruht auf der Überzeugung, dass die Menschen mehr ausgeben werden, wenn sie über Geld verfügen. Er entlastet die Haushaltspolitik, da er die Haushaltspolitik ersetzen oder ergänzen kann und nicht nur die Geldpolitik.

Sie kann Effekte haben, die das BIP-Wachstum, die Inflation und die Beschäftigung fördern. Bei der quantitativen Lockerung wird nicht einfach Geld gedruckt, sondern die Zusammensetzung der privaten Portfolios zugunsten risikoreicherer Vermögenswerte wie Aktien und Kreditinstrumente für die Kreditnehmer, die sie am dringendsten benötigen, verändert.

Es funktioniert am besten in Abstimmung mit der Fiskalpolitik, wo beide zusammenarbeiten, um die Wirtschaft näher an die maximale Produktion zu bringen, die Inflationserwartungen zu erhöhen und die Risikoprämien auf Finanzanlagen zu senken.

Die TQ funktioniert am besten, wenn die Zentralbanken der Meinung sind, dass die Wirtschaft nicht überhitzt ist, aber die Liquidität richtig steuern, um zu verhindern, dass sie auf die Inflation überläuft. Die QT funktioniert gut, wenn die QE ausgeschöpft ist (die langfristigen Zinsen liegen nahe bei den kurzfristigen Zinsen) und nicht mehr benötigt wird.

QE hat die Funktion, zu verhindern, dass Rezessionen tiefer werden, als sie es ohne politische Unterstützung wären. QE kann auch zu einer deutlichen Belebung der Vermögenswerte beitragen, obwohl es nicht explizit darauf ausgelegt ist.

Weitere Vorteile der quantitativen Lockerung sind u.a.

- Sie lockt ausländisches Kapital auf die heimischen Aktien- und Anleihemärkte.

- sie verringert die Volatilität der Wechselkurse

- sie fördert die Lockerung der Geldpolitik in anderen Ländern und

- es signalisiert, dass die Zentralbank weiterhin der Preisstabilität verpflichtet ist, ohne sich ernsthaft um die finanzielle und wirtschaftliche Stabilität zu kümmern.

Nachteile

Das EQ kann zu Vermögensblasen führen, insbesondere wenn die Geldmenge und die Kreditschöpfung zu schnell steigen - z. B. Immobilienpreisblasen, Aktienmarktblasen und andere Arten von schaumigen Marktpreissteigerungen infolge der Ausweitung des EQ.

Es kann zu einer Fehlallokation von Kapital von produktiven Investitionen hin zu Dingen führen, die stark spekulativ sind.

Mit anderen Worten: Der finanzielle Reichtum kann schneller wachsen als der reale Reichtum, was seine eigenen Probleme mit sich bringt.

Außerdem ist die Verteilung dieses Reichtums tendenziell sehr ungleich, da sich das Finanzvermögen tendenziell in kleineren Bevölkerungsgruppen konzentriert. So ist es beispielsweise nicht ungewöhnlich, dass nur knapp 10 % der Bevölkerung über mehr als 90 % des gesamten Finanzvermögens verfügen.

Trotz ihrer positiven Auswirkungen auf den Arbeitsmarkt und die Einkommen kann die quantitative Lockerung also zu Vermögensungleichheiten führen, die wiederum soziale und politische Störungen und andere interne Konflikte anheizen können.

QE wird auch eingesetzt, wenn die Zentralbanken Kreditnehmer ermutigen wollen, die vielleicht nicht in der Lage wären, einen Kredit aufzunehmen, oder die sonst kreditwürdig wären. Die Zentralbank verfügt nicht über die makroprudenziellen Instrumente, um das Risiko in bestimmten Taschen zu reduzieren, die ein systemisches Risiko produzieren könnten.

Sie kann auch zu einer Abwertung der Währung führen. Das ist nicht per se schlecht, aber es kann wie eine diskrete Steuer wirken, die Inflation erhöhen und Importe teurer machen.

Es kann zu Moral Hazard führen, wenn Kreditnehmer zu viele Kredite aufnehmen, weil sie wissen, dass die Zentralbank ihre Schulden über die quantitative Lockerung aufkaufen wird.

Mit anderen Worten: Es gibt keine gesunde Furcht vor Risiken, so dass die Asymmetrie unangemessen wird.

Die quantitative Lockerung hat am Markt Grenzen hinsichtlich der Tiefe, die sie erreichen kann, bevor die Renditen zu stark gedrückt werden oder sensible Bereiche beginnen, durch übermäßige Anleihenkäufe verdrängt zu werden (z. B. Schweizer Staatsanleihen innerhalb der Eurozone).

Seine Wirksamkeit hängt vom Zustand der Wirtschaft zu dem Zeitpunkt ab, an dem er beginnt.

Die besten CFD-Broker

| CFD Brokers | Plattform | Reguliert durch die | Demokonto |

|---|---|---|---|

| MetaTrader 4 und 5 AvaOptions | ASIC, CBFSAI, FRSA, BVI FSC, FSCA, JFSA, OCRI | ||

| MetaTrader 4 und 5, TradingView, VTrade | FSCM, SCA, FSCA | ||

| xStation 5 | CySEC, KNF, FCA, FSC, DFSA | ||

| MetaTrader 4 und 5 ActivTrader, TradingView | FCA, CSSF, SCB, BACEN & CVM, CMVM | ||

| MT4, MT5, cTrader, TradingView | CySEC, ASIC, SVGFSA, FSCA, FSA | ||

| MetaTrader 4 und 5 | CySEC, ASIC, BIFSC | ||

| ASIC: Australien, BaFin: Deutschland, Bappebti: Indonesien, BIFSC: Belize, BVI FSC: Britische Jungferninseln, BACEN & CVM : Brasilien, CySEC: Zypern, CNMV: Spanien, CMVM : Portugal ,CIRO: Kanada, CSSF: Luxemburg, CFTC: USA, CBFSAI: Irland, CMA: Oman,, DFSA: Dubai, FCA: Großbritannien, FSCM : Mauritius, FINMA: Schweiz, FRSA: Abu Dhabi, FSA: Seychellen, FSCA: Südafrika, JFSA: Japan, JSC: Jordanien, KNF: Polen, MAS: Singapur, NZFMA: Neuseeland, SCA: Vereinigte Arabische Emirate, SCB: Bahamas, SFC : Kolumbien, VFSC: Vanuatu | |||

| Der CFD-Handel birgt ein erhebliches Verlustrisiko, weshalb er nicht für alle Anleger geeignet ist. 70-80 % der Kleinanlegerkonten verlieren beim Handel mit CFDs Geld. | |||