![]()

CFD-Broker

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Social Network

![]()

![]()

Crypto-Währung

![]()

![]()

![]()

![]()

![]()

![]()

Finanziertes Konto

![]()

![]()

![]()

![]()

![]()

![]()

Wie man die Forex-Arbitrage-Strategie anwendet

In der dynamischen und chancenreichen Welt des Devisenhandels haben sich Arbitrage-Strategien als attraktiver Ansatz herauskristallisiert, der es Händlern ermöglicht, mit minimalem Risiko Gewinne zu erzielen. Allerdings erfordern Arbitragestrategien auf dem Devisenmarkt eine schnelle und intelligente Ausführung der Transaktionen. Folglich ist nicht jeder in der Lage, dies zu tun. Tatsächlich kann man sagen, dass diese Strategie für Anfänger nicht empfehlenswert ist.

Denn bei einer Forex-Arbitrage-Strategie geht es darum, den Unterschied zwischen den Kursen eines Instruments auf zwei verschiedenen Plattformen (Brokern) auszunutzen. Der Händler führt den Kauf und Verkauf desselben Währungspaares auf dem Markt gleichzeitig oder fast gleichzeitig aus. Ziel ist es, die Kursdifferenz zwischen den beiden zu erzielen.

Wie wird die Arbitrage-Strategie angewendet?

Wie bereits erläutert, nutzt die Arbitragestrategie die Unterschiede zwischen den Preisen der Paare auf dem Markt. Diese Differenz kann entstehen, wenn zwei Broker unterschiedliche Preise für das gleiche Paar anbieten.

Nehmen wir zum Beispiel an, es gibt zwei Broker, Broker A und Broker B. Sie bieten unterschiedliche Preise für das Paar EUR/USD mit den folgenden Details an:

Broker A:

- Kaufpreis EUR/USD (bid) = 1,1000

- Verkaufspreis von EUR/USD (ask) = 1,1005.

Broker B:

- Kaufpreis (bid) EUR/USD = 1,1002.

- Verkaufspreis (ask) EUR/USD = 1,1007

Unter dieser Annahme können Sie feststellen, dass es einen Preisunterschied zwischen zwei Brokern für das gleiche Währungspaar gibt, oder? Die Arbitragestrategie besteht darin, diese Differenz zu nutzen, um Gewinne zu erzielen.

Sie wird wie folgt umgesetzt:

- Der Arbitrageur, wie die Händler genannt werden, die die Arbitragestrategie anwenden, kauft (buy) den EUR/USD bei Broker A zu 1,1005 und verkauft (sell) gleichzeitig den EUR/USD bei Broker B zu 1,1002.

- In dieser Situation hat der Arbitrageur eine Netto-Long-Position bei einem Broker und eine Netto-Short-Position bei dem anderen Broker mit einer Preisdifferenz von 3 Pips (1,1005 - 1,1002 = 3 Pips). Dieser Betrag stellt einen Gewinn für den Arbitrageur dar.

- Nach einer gewissen Zeit schließt der Arbitrageur die beiden Positionen. Wenn die Preisdifferenz 1 Pips beträgt, kann der Arbitrageur den EUR/USD, den er bei Broker A gekauft hat, verkaufen und den EUR/USD, den er bei Broker B verkauft hat, kaufen und einen Gewinn aus der Preisdifferenz zwischen den beiden Positionen erzielen.

Es ist zu beachten, dass auf dem Einzelhandelsmarkt die Preise zwischen den Brokern tendenziell einheitlich sind. Diese Arbitragestrategie auf dem Devisenmarkt ist daher in der Regel nur auf dem institutionellen Markt sinnvoll.

Dreieckige Arbitragestrategie

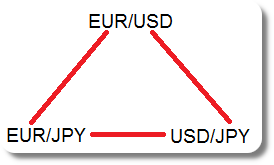

Arbitragestrategien, die Preisunterschiede bei Forex-Brokern nutzen, sind nicht die einzige Möglichkeit. Sie können auch eine Arbitrage durchführen, indem Sie drei verschiedene Währungspaare verwenden, die sich einander annähern, um einen Gewinn zu erzielen. Diese Strategie wird Dreiecksarbitrage genannt.

Um das Konzept der Dreiecksarbitrage zu verstehen, müssen Sie ein gutes Verständnis der Grundlagen des Devisenhandels haben. Wenn Sie auf dem Devisenmarkt handeln, gehen Sie eigentlich zwei Positionen ein: Sie kaufen eine Währung und verkaufen eine andere, nicht wahr?

Währungspaare drücken eigentlich den Wert einer Währung im Vergleich zu einer anderen aus. Zum Beispiel gibt das Währungspaar EUR/USD den Wert des Euro in US-Dollar an. Mit dieser Forex-Arbitrage-Strategie sollten Sie in der Lage sein, den impliziten Wert eines Währungspaares anhand von zwei anderen Währungspaaren zu identifizieren. Nehmen wir das folgende Beispiel.

Nehmen wir an, dass der EUR/USD derzeit bei 1,05302 und der GBP/USD bei 1,25509 gehandelt wird. Das bedeutet, dass der aktuelle Wert eines Euros 1,05302 US-Dollar und der aktuelle Wert eines britischen Pfunds 1,25509 US-Dollar beträgt.

Um Arbitragemöglichkeiten auf dem Devisenmarkt zu erkennen, müssen Sie diese Information nutzen, um den Wert von EUR/GBP zu berechnen, was Sie tun können, indem Sie EUR/USD durch GBP/USD dividieren.

- EUR/USD: GBP/USD = EUR/GBP

Wenn Sie nämlich EUR/USD durch GBP/USD als Bruch dividieren, entspricht dies der Multiplikation des Kehrwerts. Daraus folgt:

- EUR/USD x USD/GBP = EUR/GBP x USD/USD = EUR/GBP

Wenn sich der tatsächliche Wert des Paares EUR/GBP von dem oben berechneten impliziten Wert unterscheidet, besteht eine Arbitragemöglichkeit. Angenommen, das Paar EUR/GBP wird höher als der implizite Wert von 0,83944 gehandelt, dann sollten Sie es verkaufen, da der Wert der Transaktion höher als der implizite Wert ist.

Außerdem sollten Sie zwei Transaktionen in zwei verbundenen Paaren platzieren. Wenn Sie so vorgehen, gleicht die Dreiecksarbitrage das Risiko aus und blockiert die Gewinne, die Sie erzielen.

Die Preisdifferenz im obigen Beispiel könnte zu gering sein. Deshalb stellen wir hier ein Rechenbeispiel mit größeren Volumina vor, damit Sie es besser verstehen können.

Sie kaufen 10 Lots EUR/USD (1 Lot = 100.000 Einheiten). Die Forex-Arbitrage-Strategie kann durch die folgenden drei Schritte realisiert werden:

- Schritt 1: Bei einer Long-Position kaufen Sie die Basiswährung (EUR) und verkaufen die Notierungswährung (USD). Wenn Sie also 10 Lots (1.000.000 EUR) kaufen und das Paar EUR/USD zu 1,05302 gehandelt wird, verkaufen Sie auch 1.053.020 USD (1.000.000 x 1,05302), wenn die Position geschlossen wird.

- Schritt 2: Sie verkaufen einen entsprechenden Betrag von EUR in EUR/GBP. Anders ausgedrückt: Sie verkaufen 10 Lots EUR/GBP. Wenn der aktuelle Kurs von EUR/GBP 0,83944 beträgt, kann man sagen, dass Sie 839.440 GBP gekauft haben.

- Schritt 3: In der Endposition verkaufen Sie GBP/USD für denselben Betrag, für den Sie EUR/GBP gekauft haben. Sie verkaufen also 839.440 GBP. Wenn der Wert von GBP/USD 1,25509 beträgt, kaufen Sie 1.053.573 USD (839.440 x 1,25509).

In diesem letzten Schritt, nachdem Sie 1.053.020 USD in EUR umgerechnet haben, erhalten Sie 1.053.573 USD. Aus der Transaktion ergibt sich eine Differenz, die Ihren Gewinn ausmachen kann:

- 1 053 573 USD - 1 053 020 USD = 553 USD.

Wie Sie sehen können, ist der Gewinn aus der Dreiecksarbitrage im Vergleich zur Größe der von Ihnen getätigten Transaktion sehr gering. Ganz zu schweigen von der Berechnung der Spreads und anderen Maklergebühren.

Statistische Arbitragestrategie

Arbitragestrategien können auch einen quantitativen Ansatz verfolgen, indem sie nach möglichen Preisunterschieden in der Zukunft suchen. Diese Methode wird als statistische Arbitragestrategie bezeichnet.

Die Methode beginnt mit der Sammlung von historischen Daten über die Wertentwicklung jeder Währung. Diese Sammlung ermöglicht es, die Währung mit der besten Performance leer zu verkaufen und die Währung mit der schlechtesten Performance zu kaufen.

Angenommen, Sie haben zwei Währungsgruppen, die auf Zufallsdaten basieren, nämlich "Gruppe A" und "Gruppe B". Sie wählen für jede Gruppe fünf Paare aus und zeichnen die relative Preisdifferenz zwischen den Paaren über einen bestimmten Zeitraum auf.

Hier ein Beispiel für Daten zur Preisdifferenz zwischen den Währungspaaren von Gruppe A und Gruppe B über mehrere Zeiträume (in Pips) :

| Perioden | Paare | Preisdifferenz (in Pips) |

|---|---|---|

| 1 | EUR/USD | 10 |

| GBP/JPY | -8 | |

| USD/CHF | 12 | |

| 2 | EUR/USD | 8 |

| GBP/JPY | -6 | |

| USD/CHF | 11 | |

| 3 | EUR/USD | 11 |

| GBP/JPY | -7 | |

| USD/CHF | 9 |

Im obigen Beispiel können Sie die Daten zu den Preisunterschieden analysieren, um zu sehen, ob es ein bestimmtes Muster oder eine Korrelation zwischen Gruppe A und Gruppe B gibt. Sie könnten statistische Methoden verwenden, um signifikante Unterschiede zu identifizieren, und versuchen, die Richtung zukünftiger Preisbewegungen vorherzusagen. Sie könnten statistische Methoden verwenden, um signifikante Unterschiede zu identifizieren, und versuchen, die Richtung zukünftiger Kursbewegungen vorherzusagen.

Es ist jedoch zu beachten, dass diese Daten nur hypothetisch sind und nicht die tatsächlichen Marktbedingungen widerspiegeln. Die Verwendung realer Daten im Rahmen von statistischen Arbitragestrategien erfordert den Zugang zu genauen Marktdaten und eine angemessene statistische Analyse.

Obwohl einige Paare hoch korreliert sind, bleiben historische Korrelationen nicht unbedingt auch in der Zukunft bestehen. Änderungen der grundlegenden Faktoren oder der Marktbedingungen können bestehende Korrelationen stören.

Vor- und Nachteile der Forex-Arbitrage-Strategie

Arbitrage kann zwar in bestimmten Situationen rentabel sein, aber sie ist nicht der einzige Weg, um vom Handel zu profitieren. Es gibt eine Reihe von Gründen, warum Arbitrage nicht immer zuverlässig ist.

👎 Nachteile

- Arbitragemöglichkeiten sind nicht immer vorhanden und können sich nicht innerhalb kurzer Zeit ergeben.

- Die Gewinnchancen sind sehr gering und erfordern große Handelsvolumina, um nennenswerte Gewinne zu erzielen.

- Arbitrage vermeidet nicht die Transaktionskosten, einschließlich Spreads, Kommissionen und anderer Gebühren.

- Trotz des minimalen Risikos, das mit dem Fehlen von Marktschwankungen verbunden ist, sind Arbitragestrategien anfällig für Slippage.

- Die Ausführung von Arbitragegeschäften muss extrem schnell und präzise sein. Schon das kleinste technische Problem kann die Ausführung stören.

👍 Vorteile

- Möglichkeit, Gewinne ohne systematisches Risiko zu erzielen.

- Arbitrage kann die Chance auf regelmäßige Gewinne bieten, wenn Sie Chancen konsequent erkennen.

- Kurzfristig können Arbitragestrategien zur Verbesserung der Markteffizienz beitragen, da sie Preisunterschiede zwischen Paaren beseitigen, die eigentlich denselben Wert haben sollten.

- Sie ermöglichen die Entwicklung eines diversifizierten Handelsportfolios.

Das letzte Wort

Der Devisenhandel ist nie frei von Risiken, egal in welcher Form er betrieben wird. Wenn Sie sich für das Trading entschieden haben, müssen Sie bereit sein, die Risiken zu tragen. Es gibt auch keine einfache Methode, um aus dem Devisenhandel Gewinn zu ziehen. Sie müssen immer lernen, viel Wissen haben und oft üben, um kompetenter zu werden.

Anstatt sich auf Arbitrage-Strategien als einzige Möglichkeit zu verlassen, um Gewinne zu erzielen, sollten Sie versuchen, Chancen durch andere Forex-Strategien zu finden und zu vergrößern. Es gibt viele Strategien, über die Sie sich informieren können. Je reichhaltiger Ihre Strategiebank ist, desto größer ist die Wahrscheinlichkeit, dass Sie Gewinne auf dem Devisenmarkt anhäufen.

CFD-Broker für den Devisenhandel

| CFD Brokers | Plattform | Reguliert durch die | Demokonto |

|---|---|---|---|

| MetaTrader 4 und 5 AvaOptions | ASIC, CBFSAI, FRSA, BVI FSC, FSCA, JFSA, OCRI | ||

| MetaTrader 4 und 5, TradingView, VTrade | FSCM, SCA, FSCA | ||

| xStation 5 | CySEC, KNF, FCA, FSC, DFSA | ||

| MetaTrader 4 und 5 ActivTrader, TradingView | FCA, CSSF, SCB, BACEN & CVM, CMVM | ||

| MT4, MT5, cTrader, TradingView | CySEC, ASIC, SVGFSA, FSCA, FSA | ||

| MetaTrader 4 und 5 | CySEC, ASIC, BIFSC | ||

| ASIC: Australien, BaFin: Deutschland, Bappebti: Indonesien, BIFSC: Belize, BVI FSC: Britische Jungferninseln, BACEN & CVM : Brasilien, CySEC: Zypern, CNMV: Spanien, CMVM : Portugal ,CIRO: Kanada, CSSF: Luxemburg, CFTC: USA, CBFSAI: Irland, CMA: Oman,, DFSA: Dubai, FCA: Großbritannien, FSCM : Mauritius, FINMA: Schweiz, FRSA: Abu Dhabi, FSA: Seychellen, FSCA: Südafrika, JFSA: Japan, JSC: Jordanien, KNF: Polen, MAS: Singapur, NZFMA: Neuseeland, SCA: Vereinigte Arabische Emirate, SCB: Bahamas, SFC : Kolumbien, VFSC: Vanuatu | |||

| Der CFD-Handel birgt ein erhebliches Verlustrisiko, weshalb er nicht für alle Anleger geeignet ist. 70-80 % der Kleinanlegerkonten verlieren beim Handel mit CFDs Geld. | |||

| Früher : Forex Korrelationshandel | Folgende : Der Dollar-Index (USDX) und die Dollar-Smile-Theorie |