![]()

CFD-Broker

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Social Network

![]()

![]()

Crypto-Währung

![]()

![]()

![]()

![]()

![]()

![]()

Finanziertes Konto

![]()

![]()

![]()

![]()

![]()

![]()

Asiatische Optionen: Definition und Funktionsweise

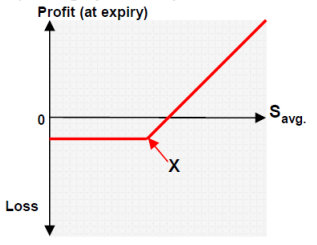

Eine asiatische Option ist eine exotische Option, die zwar gewisse Ähnlichkeiten mit herkömmlichen Optionen aufweist, aber eine Reihe unterschiedlicher Eigenschaften besitzt, die sie zu einer interessanten Anlagealternative machen. Asiatische Optionen bieten Anlegern eine Auszahlung, die auf dem Durchschnittspreis eines zugrunde liegenden Vermögenswerts basiert und nicht auf dem Spotpreis zu einem bestimmten Zeitpunkt.

Dieser Leitfaden erläutert die wichtigsten Merkmale asiatischer Optionen, wie sie zu bewerten sind und welche potenziellen Vorteile und Risiken damit verbunden sind. Außerdem heben wir einige der besten Strategien für die Anlage in asiatische Optionen hervor und beantworten einige der am häufigsten gestellten Fragen.

Was ist eine asiatische Option?

Eine asiatische Option ist ein Derivat, bei dem der Gewinn vom Durchschnittspreis des zugrunde liegenden Vermögenswerts über einen bestimmten Zeitraum abhängt, im Gegensatz zu amerikanischen oder europäischen Standardoptionen, bei denen der Gewinn vom Preis des zugrunde liegenden Vermögenswerts zu einem bestimmten Zeitpunkt abhängt. Eine asiatische Option ermöglicht es dem Inhaber, den zugrunde liegenden Vermögenswert zu seinem Durchschnittspreis und nicht zu einem bestimmten Preis zu kaufen oder zu verkaufen. Asiatische Optionen werden auch als "mittlere Optionen" bezeichnet.

Der Begriff "durchschnittlich" kann auf unterschiedliche Weise definiert werden. Im Allgemeinen basiert der Durchschnittspreis des Basiswerts auf Zahlen, die zu festen Zeitpunkten, einem vorher festgelegten "Beobachtungstag", gesammelt werden. Die Zeitpunkte, an denen die Daten gesammelt werden, sind im Optionsvertrag angegeben.

Im Wesentlichen wird eine asiatische Option gebildet, indem man eine Standardoption nimmt und sie leicht modifiziert. Sie sind tendenziell billiger als Standardoptionen, da die durchschnittliche Kursvolatilität geringer ist als die des Spotpreises. Wichtig ist, dass der Händler sich nicht so sehr um die großen Preisschwankungen bei Fälligkeit kümmern muss. Und die geringere Volatilität der asiatischen Optionen macht sie für die Anleger tendenziell billiger.

Beispiel

Hier ist ein Beispiel, das einige der häufigsten Aspekte einer typischen asiatischen Option verwendet; eine Call-Option, deren Durchschnitt mithilfe der arithmetischen Bewertung bestimmt wird...

Ein Anleger kauft am 1. Juni eine 90-tägige arithmetische Call-Option auf die Aktie X, und der Ausübungspreis beträgt 32 $. Der Durchschnitt basierte auf dem Wert der Aktie nach jeder der drei 30-Tage-Perioden :

- Am Tag 30 beträgt der Aktienkurs 31 $.

- Am Tag 60 beträgt der Aktienkurs 32 $.

- Am Tag 90 beträgt der Aktienkurs 34 $

Wir nehmen das arithmetische Mittel: (31,00 + 32,00 + 34,00) / 3 = 32,33.

Um den Gewinn zu finden, ziehen wir den Ausübungspreis vom Durchschnitt ab: 32,33 - 32,00 = 0,33 oder 33,00 $ pro Kontrakt von 100 Aktien.

Wenn der Durchschnittspreis der asiatischen Option unter dem Ausübungspreis liegt, entspricht der Verlust der Gesamtprämie, die für die Kaufoption gezahlt wurde, wie bei klassischen Optionen.

Geschichte der asiatischen Optionen

Die Definition der asiatischen Option wurde von zwei Londoner Bankern, die in den 1980er Jahren für den Bankers Trust arbeiteten, Mark Standish und David Spaughton, entwickelt. 1984 erteilte die Bank of England den Banken die ersten Lizenzen, die es ihnen erlaubten, Devisenoptionen auf dem Londoner Markt auszuüben, und so wurde die asiatische Option entwickelt.

1987, als Standish und Spaughton sich aus beruflichen Gründen in Tokio aufhielten, gaben sie bekannt, dass sie die "erste kommerziell genutzte Preisformel für Optionen, die sich auf den durchschnittlichen Rohölpreis beziehen", entwickelt hätten. Ihre neue exotische Option wurde als "asiatische Option" bezeichnet, da sie sich in Asien aufhielten, als sie sie entwickelten.

Hauptmerkmale

Eine asiatische Option fällt in die Kategorie der exotischen Optionen, ein Begriff, mit dem eine Option bezeichnet wird, die sich von einer klassischen Option auf eine oder mehrere Arten unterscheidet. Sie fällt auch in die Kategorie der pfadabhängigen Optionen, d.h. Optionen, deren Auszahlung davon abhängt, wie der zugrunde liegende Vermögenswert bei Fälligkeit erreicht wurde, was auch als Kurspfad des zugrunde liegenden Vermögenswerts bezeichnet wird.

Die asiatische Option ist eine der beliebtesten pfadabhängigen Optionen. Das Hauptmerkmal einer asiatischen Option ist, dass die Auszahlung durch den Durchschnittspreis des zugrunde liegenden Vermögenswerts über einen vorbestimmten Zeitraum und an einem vorbestimmten Satz von Beobachtungsterminen bestimmt wird, die während der Laufzeit der Option eintreten.

Die anderen Hauptmerkmale sind wie folgt:

- Die Prämien für asiatische Optionen werden im Voraus gezahlt, und sie kosten tendenziell weniger als Vanilla-Optionen, da die Möglichkeit eines hohen Gewinns geringer ist.

- Der Mechanismus der Durchschnittsbildung kann während der gesamten Laufzeit der Option oder während eines vorher festgelegten Zeitraums am Anfang und/oder am Ende der Laufzeit verwendet werden.

- Sie werden in der Regel auf Währungen und Rohstoffe mit geringem Handelsvolumen gehandelt.

- Sie können einen nicht standardmäßigen Basiswert enthalten, der für die speziellen Bedürfnisse des Anlegers entwickelt wird.

- Sie sind für die Endnutzer von Rohstoffen oder Energieprodukten interessant, da die Nutzer in der Regel eine Vorstellung davon haben, wie die Preise im Laufe der Zeit schwanken.

- Asiatische Optionen werden in der Regel außerbörslich (OTC) gehandelt.

- Der Ausübungsstil kann so spezifiziert werden, dass er amerikanische Frühausübungsmerkmale bietet, was für Anleger, die nach mehr Flexibilität suchen, vorteilhaft sein kann.

Arten von asiatischen Optionen

Es gibt zwei Arten von asiatischen Optionen. Sobald der Durchschnittspreis des Basiswerts ermittelt wurde, kann er zur Bestimmung des Abrechnungspreises des Basiswerts oder des Ausübungspreises der Option verwendet werden.

Wenn der Durchschnitt zur Bestimmung des Abrechnungspreises des Basiswerts verwendet wird, handelt es sich um eine asiatische Option mit Durchschnittspreis. Es handelt sich um eine bar abgerechnete Option, deren Auszahlung durch die Differenz zwischen dem Durchschnittswert des zugrunde liegenden Vermögenswerts während der Laufzeit der Option bestimmt wird.

Wenn der Durchschnitt zur Bestimmung des Ausübungspreises der Option verwendet wird, handelt es sich um eine Mittelpreisoption. Dieser Vertragstyp kann bar oder physisch abgewickelt werden. Er ist wie eine Vanilla-Option strukturiert, außer dass der Ausübungspreis dem Durchschnittswert des zugrunde liegenden Vermögenswerts während der Laufzeit der Option entspricht.

Unabhängig von der Art können asiatische Optionen sowohl Call- als auch Put-Optionen sein, wie es auch bei klassischen Optionen der Fall ist :

- Eine asiatische Call-Option gibt dem Inhaber das Recht, Aktien/Vermögenswerte zu kaufen.

- Eine asiatische Verkaufsoption gibt dem Inhaber das Recht, Aktien oder Vermögenswerte zu verkaufen.

Preisfestsetzung bei asiatischen Optionen: Arithmetisch und geometrisch

Zu wissen, wie man den Preis von asiatischen Optionen bestimmt, kann kompliziert sein. Es gibt zwei verschiedene Möglichkeiten, den Preis des Basiswerts zu mitteln: arithmetisch und geometrisch.

Der Unterschied zwischen arithmetisch und geometrisch bewerteten asiatischen Optionen ist wichtig, wenn es darum geht, den Preis zu bestimmen. Die Techniken beziehen sich auf die Auszahlungsformel der asiatischen Option, die zur Bewertung der Option herangezogen wird.

Geometrische asiatische Optionen können mit der sogenannten Black-Scholes-Formel bewertet werden, einer analytischen Lösung, mit der eine Option bewertet wird.

Mit der arithmetischen Mittelwert-Technik, die häufiger verwendet wird, kann eine Lösung mit geschlossener Form einer asiatischen Option nicht auf die gleiche Weise verwendet werden wie mit der geometrischen Technik. Um eine arithmetische asiatische Option genau zu bewerten, werden numerische Methoden verwendet. Eine gängige Methode zur Bewertung von arithmetischen Optionen ist ein Rahmenwerk, das als Monte-Carlo-Simulation bekannt ist.

Verwendungen von asiatischen Optionen

Asiatische Optionen haben viele verschiedene Verwendungszwecke und sind manchmal interessanter als eine Standardoption. Asiatische Optionen werden häufig für Währungen, Zinssätze, Rohstoffe und Energiemärkte verwendet. Hier einige der wichtigsten Anwendungsfälle:

- Wenn man sich Sorgen um den durchschnittlichen Wechselkurs über einen bestimmten Zeitraum macht.

- Während eines Marktes mit geringer Liquidität, wenn die Aktienkurse nicht günstig sind.

- Wenn der Markt für den zugrunde liegenden Vermögenswert sehr unbeständig ist.

- Wenn der Kassakurs eines Marktes manipuliert werden könnte.

Wie funktionieren asiatische Optionen

Mit jeder gekauften asiatischen Option wird ein Vertrag ausgestellt, der die Bedingungen festlegt. Jeder Vertrag enthält einen Spreizungsmechanismus, der vor Schwankungen der Börsenkurse schützt und hohe Verluste verhindert. Der Vertrag gibt dem Käufer das Recht, aber nicht die Pflicht, den zugrunde liegenden Vermögenswert zum Durchschnittspreis statt zum Spotpreis zu kaufen oder zu verkaufen.

Der Vertrag wird festlegen, dass die Option zu einem Durchschnittspreis des zugrunde liegenden Vermögenswerts gekauft oder verkauft werden kann, und den Zeitraum angeben, über den der Vermögenswert überwacht wird, sowie die Daten, an denen der Durchschnitt gebildet wird, und die Anzahl der Daten, auf denen der Durchschnitt basiert.

Der Vertrag wird auch angeben, ob der Durchschnitt auf Daten während der gesamten Laufzeit der Option berechnet wird oder ob er nur auf Daten am Anfang und/oder Ende der Laufzeit der Option berechnet wird.

Wenn die Laufzeit einer Option beispielsweise 90 Tage beträgt, kann der Vertrag festlegen, dass an den Tagen 30, 60 und 90 Beobachtungen gemacht werden und dass ein Durchschnitt aus dem Preis des zugrunde liegenden Vermögenswerts an diesen Tagen ermittelt wird.

Vorteile

Asiatische Optionen haben im Vergleich zu Vanilla-Optionen mehrere Vorteile.

Zunächst einmal gibt es aufgrund des Durchschnittsbildungsmechanismus weniger Unsicherheit über die Schwankungen des zugrunde liegenden Preises bei Fälligkeit, d.h. es besteht weniger Risikoexposition, die sich normalerweise aus der Abhängigkeit von einem Spotpreis ergibt. Je höher die Anzahl der Beobachtungen, desto geringer ist die Volatilität und desto niedriger ist der Preis der Option. Das bedeutet, dass sie tendenziell auch weniger kosten als amerikanische Optionen.

Asiatische Optionen verringern die Anfälligkeit der Option für Marktmanipulation. Von Marktmanipulation spricht man, wenn ein Anleger mit einem irreführenden Erscheinungsbild einer Option oder mit falschen Informationen konfrontiert wird, die die Option wertvoller erscheinen lassen, als sie tatsächlich ist. Marktmanipulation ist im Handel nicht erlaubt, kommt aber trotzdem vor. Der Vorteil einer asiatischen Option ist, dass der Anleger geschützt ist, da der Schwerpunkt durch den Mechanismus der Durchschnittsberechnung auf dem Schlusskurs liegt.

Schließlich kann der Durchschnittsberechnungsmechanismus während der gesamten Laufzeit der Option sowie am Anfang und/oder am Ende verwendet werden, so dass die Option den Bedürfnissen des Anlegers entsprechen kann, was sie flexibler macht.

Nachteile

Die Mittelung eines beliebigen Wertes eliminiert sowohl die höchsten als auch die niedrigsten Preise einer Investition. Das bedeutet, dass die asiatische Option zwar das Risiko minimiert, indem sie die niedrigsten Werte eliminiert, es bedeutet aber auch, dass die Anleger nicht in der Lage sind, aus den Hochpunkten des Marktes, die durch eine erhöhte Volatilität entstehen, Kapital zu schlagen. Folglich wird das Potenzial für große Gewinne erheblich reduziert und der potenzielle Gewinn ist nicht so hoch.

Eine Vanilla-Option gibt den Anlegern die Möglichkeit, von starken Anstiegen des Werts des Basiswerts zu profitieren, während der Durchschnitt der asiatischen Optionen ihnen diese Möglichkeit nimmt. Für einige Anleger wird dies durch den vergleichsweise niedrigeren Preis der asiatischen Option ausgeglichen, aber viele würden es trotzdem vorziehen, die Möglichkeit zu haben, z. B. von Spitzenwerten bei Aktien zu profitieren. Aus diesem Grund sind asiatische Optionen nicht für alle Anleger attraktiv, und das geringere Belohnungspotenzial sollte in Betracht gezogen werden.

Strategien

Bevor Sie mit dem Handel beginnen, müssen Sie nach effektiven Strategien suchen und lernen, wie man sie anwendet. Es gibt viele verschiedene Ansätze und Systeme, von den einfachsten bis zu den kompliziertesten, aber alle haben etwas gemeinsam. Zunächst einmal ist es bei jeder Strategie sinnvoll, Charts und Chartmuster zu verwenden, um besser vorhersagen zu können, wie sich die Kurse in Zukunft entwickeln werden. Es gibt viele gute Indikatoren, die Sie auch für Ihre Charts verwenden können, und obwohl sich der Indikator, den Sie verwenden, je nach Strategie unterscheiden kann, gehören zu den besten der Open Interest, die Bollinger Bands, der Money Flow Index, der Put Call Ratio Indikator und der Relative Strength Index.

Es ist auch wichtig, dass Sie sich unabhängig von der Strategie, die Sie anwenden, die Zeit nehmen, die richtige Art von Informationen über Ihren Handelsplan zu konsumieren. Dabei kann es sich um E-Books, Videos oder PDF-Dateien handeln.

Delta-Hedging

Delta Hedging ist eine Optionshandelsstrategie, die darauf abzielt, das Risiko von Preisschwankungen des zugrunde liegenden Vermögenswerts zu minimieren (oder abzusichern). Beim Delta-Hedging werden Optionen eingesetzt, um das Risiko einer anderen Option oder eines Aktienportfolios zu verringern. Als Strategie soll sie richtungsneutral sein und kann helfen, Veränderungen der Volatilität für den Anleger zu isolieren.

Auf einem grundlegenden Niveau besteht die Delta-Absicherung darin, dass ein Anleger Optionen kauft oder verkauft und das Risiko durch den Kauf oder Verkauf des entsprechenden Betrags an Aktien oder Anteilen ausgleicht. Das "Delta" steht für die Veränderung des Werts einer Option aufgrund der Veränderung des Marktpreises des zugrunde liegenden Vermögenswerts. Wenn also eine Option auf eine Aktie ein Delta von 0,50 hat und der Kurs des zugrunde liegenden Vermögenswerts um 1 $ pro Aktie steigt, erhöht sich der Wert der Option auf die Aktie um 0,45 $ pro Aktie.

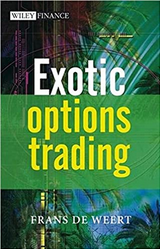

Betrachten wir nun die Deltaabsicherung einer asiatischen Option genauer. Anhand des Beispiels der Delta-Absicherung aus Frans de Weerts Buch "Exotic Options Trading" können wir sehen, wie die Delta-Absicherung eine effektive Strategie für den Handel mit asiatischen Optionen sein kann. Ein reales Beispiel ist das folgende:

Ein Händler verkauft 90.000 dreimonatige asiatische Call-Optionen mit einem Ausübungspreis von 40 $ nach insgesamt 3 Beobachtungen. Jede Option berechtigt den Anleger zum Kauf von 1 Aktie. Zu Beginn ist das Delta der asiatischen Option ähnlich wie das Delta einer europäischen Option, das bei etwa 50 % liegt, sodass der Anleger das Delta durch den Kauf von 45.000 Aktien absichert.

Wenn am Beobachtungstag, etwa 30 Tage später, die Aktie zu 48 $ gehandelt wird, dann ist das Delta der Option höher als das der entsprechenden europäischen Option, da die asiatische Ersteinstellung höchstwahrscheinlich über 40 $ liegt.

Sagen wir nun, dass das asiatische Delta 75.000 Aktien beträgt und das entsprechende europäische Delta 67.500 Aktien. Die asiatische Ersteinstellung ist mit Sicherheit ITM (Delta = 1), was ein Drittel der Portionen des arithmetischen Mittels ausmacht. Das bedeutet, dass 30.000 von 75.000 Aktien als Delta-Hedge für die erste asiatische Einstellung dienen. Die 30.000 Aktien werden nach der ersten asiatischen Einstellung verkauft, sodass 45.000 Aktien als Delta-Absicherung für den Anleger übrig bleiben.

Der Rest der asiatischen Option beträgt nun 60.000 Aktien.

Nehmen wir nun an, dass der Aktienkurs nach dem ersten Beobachtungstag dramatisch sinkt und am zweiten Beobachtungstag für 32 $ gehandelt wird. Die Delta-Absicherung beträgt also nur noch 10.000 Aktien. Der zweite asiatische Parameter ist nun sicher OTM (Delta = 0). Beim Abschluss des zweiten asiatischen Parameters gibt es nichts mehr zu tun, und man kann daraus schließen, dass das Delta für die dritte Beobachtung ⅓ (10.000/30.000) beträgt.

Bei der dritten Beobachtung wird die Aktie wieder bei 42 $ gehandelt und ist somit wieder ITM (Delta = 1), der Investor hält also 30.000 Aktien als Absicherung des Deltas. Diese Aktien müssen zum Schluss der letzten asiatischen Einstellung verkauft werden.

Dieses Beispiel zeigt, dass die Laufzeit der asiatischen Option kürzer ist als die ihres europäischen Pendants. Da der Preis der Option höher ist, wenn die Zeit bis zur Fälligkeit größer ist, sollte der Preis der asiatischen Option niedriger sein als der einer entsprechenden europäischen Option.

Es sollte beachtet werden, dass ein Nachteil der Absicherung asiatischer Optionen darin besteht, dass die Positionen ständig überwacht und angepasst werden müssen, was zu Transaktionskosten führen kann, wenn Delta-Absicherungen aufgrund von Änderungen des zugrunde liegenden Preises hinzugefügt und entfernt werden.

Wie man mit dem Handel mit asiatischen Optionen beginnt

Bevor Sie mit dem Handel beginnen, müssen Sie ein Brokerkonto eröffnen. Sie können aus einer Auswahl von Online-Brokern wählen und denjenigen finden, der Ihren speziellen Bedürfnissen entspricht. Hier sind einige der wichtigsten Punkte, die Sie bei der Auswahl eines Anbieters im Auge behalten sollten:

- Provisionspreise - Die Provisionspreise variieren von Broker zu Broker. Wählen Sie einen, der in Ihr Budget passt, und stellen Sie sicher, dass es keine versteckten Gebühren gibt.

- Kontotypen - Überlegen Sie, ob Sie Daytrading mit einem Kassakonto oder einem Margin-Konto betreiben wollen, d. h. ob Sie nur mit dem Kapital handeln wollen, das Ihnen zur Verfügung steht, oder ob Sie sich von Ihrem Broker Geld leihen können wollen.

- Handelsplattform - Wählen Sie eine Handelsplattform, die technische Hilfsmittel bietet, mit denen Sie bestmöglich investieren können, und achten Sie darauf, dass die Plattform über eine Infrastruktur verfügt, die Ihren Bedürfnissen entspricht.

Wenn Sie einen Broker gefunden haben, besteht der nächste Schritt darin, den Markt zu untersuchen. Nutzen Sie die Ressourcen, die Ihnen zur Verfügung stehen, und achten Sie darauf, dass Sie über den Markt auf dem Laufenden bleiben, damit Sie über alle Veränderungen informiert sind. Werfen Sie außerdem einen Blick auf die Online-Rechner und Preisrechner für asiatische Optionen, um Ihre Erfahrungen vorab zu simulieren.

Ein letztes Wort zum Handel mit asiatischen Optionen.

Asiatische Optionen können an die spezifischen Bedürfnisse des Händlers angepasst werden und stellen eine kostengünstige Investitionsmöglichkeit dar, die vor dramatischen Preisschwankungen am Markt sowie vor Marktmanipulationen schützt. Aber auch wenn der Handel mit asiatischen Optionen das Risiko minimieren und Ihr Kapital schützen kann, sollte man auch beachten, dass die Gewinne wahrscheinlich nicht so hoch sind wie bei anderen Optionsarten.

Optionsbroker

| Makler | Verordnung | Plattformen | Mindesteinzahlung | Arten von Optionen | Website |

|---|---|---|---|---|---|

| Zypern (CySEC) | xStation 5 | 0 € | Vanilla-Optionen auf Aktien | ||

| Irland (FRSA) | AvaOptions | 100 € | Vanilla-Optionen (OTC) | ||

| Investieren birgt das Risiko eines Verlustes. Optionskontrakte sind komplexe Finanzprodukte, die für erfahrene Anleger konzipiert sind. | |||||

Häufig gestellte Fragen

Sind asiatische Optionen billiger als klassische Optionen?

Aufgrund des Spreizmechanismus von asiatischen Optionen sind diese tendenziell billiger als europäische und amerikanische Kontrakte. Dies ist darauf zurückzuführen, dass asiatische Optionen die Gesamtvolatilität der Option verringern.

Was ist der Unterschied zwischen amerikanischen, europäischen und asiatischen Optionen?

Asiatische Optionen unterscheiden sich von amerikanischen und europäischen Optionen dadurch, dass bei einer asiatischen Option der Gewinn vom Durchschnittspreis des zugrunde liegenden Vermögenswerts abhängt, während bei amerikanischen und europäischen Optionen der Gewinn vom Preis des zugrunde liegenden Vermögenswerts zu einem bestimmten Zeitpunkt abhängt.

Wie hoch ist die Volatilität von asiatischen Optionen?

Asiatische Optionen haben aufgrund der Durchschnittsberechnungstechnik, die zur Bestimmung des Ausübungspreises verwendet wird, im Vergleich zu anderen Optionsarten eine geringe Volatilität.

Wie kann ich die Bewertung asiatischer Optionen erfahren?

Asiatische Optionen können auf zwei verschiedene Arten bewertet werden: arithmetisch und geometrisch. Dabei wird der Mittelwert aus verschiedenen Beobachtungstagen und dem Preis des zugrunde liegenden Vermögenswerts an jedem Tag gebildet. Man kann auch online Preisrechner für asiatische Optionen finden.

Wer sollte in asiatische Optionen investieren?

Asiatische Optionen sind bei großen Unternehmen beliebt, aber sie sind auch ein hervorragendes Instrument für unabhängige Anleger, die die Endnutzer der Produkte und Rohstoffe auf diesen Märkten sind. Es ist wichtig zu beachten, dass sie denjenigen zugute kommen können, die sich der Preisschwankungen bewusst sind, die auf den jeweiligen Märkten auftreten.