![]()

CFD-Broker

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Social Network

![]()

![]()

Crypto-Währung

![]()

![]()

![]()

![]()

![]()

Finanziertes Konto

![]()

![]()

![]()

![]()

![]()

Die Bedeutung des Erwartungswerts beim Trading

Jede Entscheidung, die Sie auf den Finanzmärkten treffen, muss als Berechnung des Erwartungswerts formuliert werden.

Jeder Handel oder jede Wette kann als eine Wahrscheinlichkeit betrachtet werden. Es gibt eine Wahrscheinlichkeit und eine Belohnung dafür, richtig zu liegen, und eine Wahrscheinlichkeit und eine Strafe dafür, falsch zu liegen.

Mit anderen Worten, die Art und Weise, wie der Erwartungswert berechnet wird, kann folgendermaßen erklärt werden:

Erwartungswert = P(richtig) * R(richtig) - P(falsch) * R(falsch).

- P = Wahrscheinlichkeit

- R = Belohnung

Im Allgemeinen wird ein gewinnbringender Trade einen positiven Erwartungswert haben, d. h. der Wert der Wahrscheinlichkeit, richtig zu liegen, multipliziert mit der Belohnung für richtiges Handeln übersteigt die Wahrscheinlichkeit, falsch zu liegen, multipliziert mit der Belohnung für falsches Handeln. Ein verlorener Trade hat einen negativen Erwartungswert.

Trader wollen ihren Erwartungswert maximieren.

Wichtigste Punkte, die Sie beachten sollten - Erwartungswert

Der Erwartungswert ist ein statistisches Konzept, das sich auf das Trading anwenden lässt. Hier sind drei Hauptpunkte, die Sie sich merken sollten, um dieses Konzept zu erklären:

- Der Erwartungswert ist das durchschnittliche Ergebnis einer Handelsstrategie über viele Trades hinweg. Er berücksichtigt die Wahrscheinlichkeit jedes Ergebnisses und die Höhe des Ergebnisses, ob positiv oder negativ.

- Ein positiver Erwartungswert zeigt an, dass eine Handelsstrategie langfristig Geld verdienen sollte, während ein negativer Erwartungswert anzeigt, dass eine Handelsstrategie langfristig Geld verlieren sollte.

- Durch die Berechnung des Erwartungswerts einer Handelsstrategie können Händler beurteilen, ob die Strategie wahrscheinlich profitabel ist oder nicht, und fundierte Entscheidungen über das Risikomanagement und die Dimensionierung von Positionen treffen. Es ist jedoch wichtig zu beachten, dass der Erwartungswert keine Garantie für zukünftige Ergebnisse ist und dass die tatsächlichen Handelsergebnisse vom Erwartungswert abweichen können.

Beispiele für den Erwartungswert

Betrachten wir einige Beispielübungen.

Beispiel Nr. 1

Angenommen, die Wahrscheinlichkeit, richtig zu liegen, beträgt 70 % und die Belohnung für richtiges Handeln 50 $, und die Wahrscheinlichkeit, falsch zu liegen, beträgt 30 % und die Belohnung für falsches Handeln 100 $ (oder -100 $, um den Geldverlust anzuzeigen).

Ist es sinnvoll, diese Wette abzuschließen?

Indem Sie der Formel folgen:

- ES = 0,70 * 50 $ + 0,30 * -100 $ = 35 $ - 30 $ = +5 $.

Da der Erwartungswert positiv ist - wenn Sie Ihre Wahrscheinlichkeiten richtig eingeschätzt haben -, ist die erwartete Belohnung größer als die erwartete Strafe. Diese Wette kann tragfähig sein, solange Sie den Verlust (-100 $) im Falle eines Fehlers decken können.

Beispiel Nr. 2

Wenn Sie den Erwartungswert verstehen, können Sie auch beobachten, dass es nicht sinnvoll ist, nur auf das zu wetten, was am wahrscheinlichsten ist.

Auf den Märkten werden Sie beispielsweise häufig mit Situationen konfrontiert, in denen die Wahrscheinlichkeit, richtig zu liegen, recht hoch ist, die Belohnung jedoch gering und die Strafe für das Falschliegen dementsprechend hoch ist.

Ein häufiges Beispiel ist der Verkauf ungedeckter Optionen außerhalb des Kurses (OTM). Viele werden OTM-Optionen verkaufen, weil sie glauben, dass ihre Chancen, richtig zu liegen, hoch sind und dass dies die Wette günstig macht.

Die tatsächliche Berechnung von Gewinn und Verlust sieht jedoch oft ganz anders aus.

Wenn Sie mit 90-prozentiger Wahrscheinlichkeit richtig liegen und Ihre Belohnung 20 $ beträgt, Sie aber mit 10-prozentiger Wahrscheinlichkeit falsch liegen und die Strafe 1.000 $ beträgt, kann die Realität etwas anders aussehen:

- ES = 0,90 * 20 $ + 0,10 * 1.000 $ = -80 $.

In diesem Fall können Sie einen hohen prozentualen Gewinn erzielen, aber wenn Sie keine Wetten mit positivem Erwartungswert abschließen, werden Sie Geld verlieren. Und wenn Sie den erwarteten Verlust nicht decken können, gibt es das Element "Ruinierungsrisiko".

Wenn Menschen ihre Handelskonten ruinieren, geschieht dies in der Regel aufgrund einer übermäßigen Hebelwirkung, indem sie zu viel auf eine bestimmte Wette im Alles-oder-Nichts-Stil setzen oder Optionen verkaufen.

Risikomanagement ist unter allen Umständen von entscheidender Bedeutung.

Beispiel Nr. 3

Andererseits kann es sinnvoll sein, wenn Ihre Chancen, richtig zu liegen, gering sind, die Belohnung aber hoch ist, und wenn Ihre Chancen, falsch zu liegen, hoch sind, die Kosten dieses Fehlers aber vernachlässigbar sind.

Sagen wir, Sie haben eine 99%ige Chance, falsch zu liegen, aber die Kosten für diesen Fehler betragen 100 $, und Sie haben eine 1%ige Chance, richtig zu liegen, aber Ihre Belohnung beträgt 100.000 $.

Das kann eine Wette auf den Finanzmärkten sein oder eine zusätzliche Bewerbung und die Möglichkeit, ein Vorstellungsgespräch zu führen, was wenig Zeit in Anspruch nimmt und keine Chancen an anderer Stelle verschenkt, aber eine greifbare Belohnung bietet, wenn Sie erfolgreich sind, in Form eines guten Gehalts, von Sozialleistungen und anderen Vorteilen.

- ES = 0,01 * 100.000 $ + 0,99 * -100 $ = +901 $.

Ihre Belohnung ist 1 000-mal höher als die Kosten, die entstehen, wenn Sie sich irren oder versagen und Ihre Chancen so hoch einschätzen, dass es Sinn macht, Ihr Glück zu versuchen, auch wenn die Chancen scheinbar sehr ungünstig sind.

Wenn Sie es sich leisten können, die Kosten des Irrtums zu tragen, und Sie Ihre Chancen genau eingeschätzt haben, dann ist die Entscheidung sehr vernünftig.

Beim Trading ist das Konzept ähnlich. Wenn Sie wiederholt Wetten mit positivem Erwartungswert abschließen, werden Sie im Laufe der Zeit gewinnbringende Ergebnisse erzielen.

Einige Strategien, die sich auf extreme Ereignisse konzentrieren, können in seltenen Fällen (z. B. Finanzkrise 2008, Covid-19-Pandemie im Jahr 2020) extrem profitabel sein und in den meisten anderen Umgebungen nur sehr geringe Verluste erleiden.

Mark Spitznagel, Direktor von Universa Investments, erfasste diese Idee, als sein Unternehmen durch Absicherungen während der Covid-19-Krise mehr als 4.000 % gewann:

"Wenn der Markt zusammenbricht, will ich viel gewinnen, und wenn der Markt nicht zusammenbricht, will ich einen ganz kleinen Betrag verlieren. Ich will diese Asymmetrie, diese Konvexität".

Wenn Sie Geld verlieren und dies bei einer Stichprobengröße tun, die es wahrscheinlich macht, dass Sie nicht einfach nur den Launen des Marktes ausgesetzt sind, dann müssen Sie wirklich abwägen, ob die Strategie (oder Strategien), die Sie anwenden, die Chancen auf Ihrer Seite hat.

Es ist wichtig, der Versuchung zu widerstehen, zu glauben, dass Geld zu verlieren bedeutet, dass das Glück nicht auf Ihrer Seite ist.

Beispiel Nr. 4

Wenn Sie ein Münzspiel spielen würden, bei dem Sie auf Kopf oder Zahl setzen könnten, wobei jede Wette die gleiche Chance hat, sich als richtig zu erweisen, würden Sie 100 $ riskieren, um 199 $ zu gewinnen, wenn Sie richtig liegen (der ursprüngliche Einsatz von 100 $ wird zurückerstattet plus 99 $ zusätzlich), und würden Sie die gesamten 100 $ verlieren, wenn Sie falsch liegen?

Nach der Formel :

- ES = 0,50 * 99 $ + 0,5 * -100 $ = - 0,50 $.

Die Antwort sollte also nein lauten.

Der Erwartungswert ist nur leicht negativ, sodass Ihre Gewinnspanne nicht schlecht aussieht.

Wenn Sie das Spiel jedoch 200 Mal mit einem gleichen Einsatz von 100 $ jedes Mal spielen, erwarten Sie, dass Sie 100 $ verlieren (200 multipliziert mit dem erwarteten Verlust von - 0,50 $), was Ihrem üblichen Einsatz entspricht.

Dennoch besteht nach 200 Runden dieses Spiels noch eine 36,7%ige Chance*, dass Sie profitabel sind (es wären 919 Runden nötig, damit Ihre Chance, profitabel zu sein, auf unter 1% sinkt).

* Diese Zahl wird berechnet, indem man den erwarteten Gewinn pro Wette nimmt, die Differenz in Bezug auf den pro Wette gesetzten Betrag nimmt und durch den pro Wette gesetzten Betrag teilt. Dann wird sie hochgerechnet auf die Anzahl der gespielten Runden genommen:

[($100 + -$0.50) / $100]^200 = ($99.5/$100)^200 = .995^200 = .367 = 36.7%

Es kann eine Weile dauern, bis Sie lernen, dass Sie eine schlechte Strategie haben, wenn Sie sich gerade an der Grenze zwischen etwas Praktikablem und nicht besser als eine Münze zu werfen befinden.

Beispiel 5 - Amerikanisches Roulette

Auf einem amerikanischen Roulettetisch gibt es 38 Zahlen: 18 rote, 18 schwarze und 2 grüne.

Wenn Sie zehnmal hintereinander 10 $ auf Rot setzen, wie hoch sind dann Ihre Chancen, Geld zu gewinnen?

Wenn Sie richtig liegen, gewinnen Sie 20 $ (das Doppelte Ihres Einsatzes), während Sie alles verlieren, wenn Sie falsch liegen.

Es gibt 18 rote Taschen und insgesamt 38 Taschen, daher wäre Ihr Erwartungswert pro Runde :

- ES = 18/38 * 20 $ + 20/38 * 10 $ = 9,47 $.

Dies entspricht einem erwarteten Verlust von 0,53 $ pro Runde (10 $ minus Erwartungswert).

Wie hoch ist die Wahrscheinlichkeit, nach 10 Runden Geld zu verlieren?

Die Wahrscheinlichkeit, nach 10 Runden Geld zu verlieren, kann unter der Annahme, dass Sie in jeder Runde gerade Geldwetten abschließen, mithilfe der Binomialverteilung berechnet werden, die eine mathematische Formel ist, die die Wahrscheinlichkeit einer bestimmten Anzahl von Erfolgen in einer festen Anzahl von Versuchen beschreibt.

Angenommen, Sie beginnen mit einer bestimmten Geldsumme und möchten wissen, wie hoch die Wahrscheinlichkeit ist, dass Sie nach zehn Wettrunden mit gleicher Summe mit weniger als dieser Summe dastehen, kann die Wahrscheinlichkeit, Geld zu verlieren, wie folgt berechnet werden:

- P(Verlust) = Σ (i = 0 bis 10) (10 wähle i) * (47,37%)^i * (52,63%)^(10-i)

Dabei steht "i" für die Anzahl der Runden, die Sie gewinnen, "10 wählen i" für die Anzahl der Möglichkeiten, "i" Gewinnrunden aus 10 zu wählen, und (47,37%)^i und (52,63%)^(10-i) für die Wahrscheinlichkeit, "i" Runden zu gewinnen bzw. (10-i) Runden zu verlieren.

Mithilfe eines Taschenrechners oder einer Statistiksoftware kann man diese Gleichung auswerten und feststellen, dass die Wahrscheinlichkeit, nach 10 Runden Paritätseinsatz beim amerikanischen Roulette Geld zu verlieren, bei etwa 87,9% liegt.

Folglich ist die Wahrscheinlichkeit, nach 10 Runden mit gleichem Einsatz in jeder Runde beim amerikanischen Roulette Geld zu verlieren, recht hoch.

Wie hoch sind die Chancen, nach 100 Runden Geld zu verlieren?

Wenn Sie 100 Runden lang beim amerikanischen Roulette weiterhin gerades Geld einsetzen, kann die Wahrscheinlichkeit, Geld zu verlieren, auf dieselbe Weise mithilfe der Binomialverteilung berechnet werden.

Die Wahrscheinlichkeit, nach 100 Runden Geld zu verlieren, kann wie folgt berechnet werden:

- P(Verlust) = Σ (i = 0 bis 100) (100 wählen i) * (47,37%)^i * (52,63%)^(100-i).

Mithilfe eines Taschenrechners oder einer Statistiksoftware kann man diese Gleichung auswerten, um herauszufinden, dass die Wahrscheinlichkeit, nach 100 Runden Paritätseinsatz beim amerikanischen Roulette Geld zu verlieren, bei etwa 99,8 % liegt.

Beispiel Nr. 6 - Europäisches Roulette

Das europäische Roulette ist dem amerikanischen Roulette ähnlich, hat aber einen entscheidenden Unterschied: Es gibt nur eine 0-Tasche, während das amerikanische Roulette sowohl 0- als auch 00-Taschen hat. Das bedeutet, dass die Chancen, einen gleichen Einsatz beim europäischen Roulette zu gewinnen, etwas besser sind als beim amerikanischen Roulette, da es eine Tasche weniger gibt, die einen Hausvorteil bringt.

Angenommen, Sie setzen gerade Wetten (z. B. auf rot oder schwarz, ungerade oder gerade, hoch oder niedrig), dann liegen die Chancen, eine Einzelwette beim europäischen Roulette zu gewinnen, bei 18/37, d. h. bei etwa 48,65 %. Die Wahrscheinlichkeit, eine Einzelwette zu verlieren, liegt also bei etwa 51,35 %.

Ihre ES, wenn Sie auf Rot oder Schwarz wetten, ist also :

- ES = 18/37 * 20 $ + 19/37 * 10 $ = 9,73 $.

Sie müssen also damit rechnen, pro Runde 0,27 $ zu verlieren.

Ihre Chancen, bei 10 Versuchen Geld zu gewinnen, sind :

- 1 - ($9.73/$10)^10 = 1 - 0.973^10 = 1 - 0.58 = 0.42 = 42%

Um die Wahrscheinlichkeit zu berechnen, nach einer bestimmten Anzahl von Runden mit gleichem Einsatz in jeder Runde Geld zu verlieren, können wir die gleiche Formel für die Binomialverteilung wie beim amerikanischen Roulette verwenden.

Wenn wir beim europäischen Roulette von 10 Runden mit gleichem Einsatz ausgehen, lässt sich die Wahrscheinlichkeit, Geld zu verlieren, wie folgt berechnen:

- P(Verlust) = Σ (i = 0 bis 10) (10 wähle i) * (48,65%)^i * (51,35%)^(10-i).

Mithilfe eines Taschenrechners oder einer Statistiksoftware kann diese Gleichung ausgewertet werden, um festzustellen, dass die Wahrscheinlichkeit, nach 10 Runden Paritätseinsatz beim Europäischen Roulette Geld zu verlieren, bei etwa 83,22 % liegt.

Wenn man 100 Runden Parity-Wetten beim Europäischen Roulette annimmt, kann die Wahrscheinlichkeit, Geld zu verlieren, wie folgt berechnet werden:

- P(Verlust) = Σ (i = 0 bis 100) (100 wähle i) * (48,65%)^i * (51,35%)^(100-i).

Mithilfe eines Taschenrechners oder einer Statistiksoftware kann man diese Gleichung auswerten, um herauszufinden, dass die Wahrscheinlichkeit, nach 100 Runden Paritätseinsatz beim europäischen Roulette Geld zu verlieren, bei etwa 94,40 % liegt.

Daher ist die Wahrscheinlichkeit, nach 100 Runden mit gleichem Einsatz in jeder Runde beim europäischen Roulette Geld zu verlieren, immer noch recht hoch, aber etwas geringer als die Wahrscheinlichkeit, beim amerikanischen Roulette Geld zu verlieren.

Ist es immer besser, sich nur auf den Erwartungswert zu konzentrieren?

Nein, einen Handel oder eine Entscheidung mit positivem Erwartungswert (oder den Handel oder die Entscheidung mit dem höchsten Erwartungswert) zu treffen, ist nicht immer die beste Wahl.

Hier sind einige Gründe dafür :

Risikomanagement

Ein Handel oder eine Entscheidung mit positivem Erwartungswert kann dennoch mit einem erheblichen Risiko verbunden sein.

Händler sollten nicht nur den Erwartungswert eines Handels berücksichtigen, sondern auch das potenzielle Risiko eines Rückgangs, einschließlich der Möglichkeit eines hohen Verlusts.

Das Risikomanagement ist ein wichtiger Teil jeder Handelsstrategie, und Händler müssen in der Lage sein, Risiken zu erkennen und zu managen, um potenzielle Verluste zu minimieren.

Wenn Sie einen bekannten 51/49-Vorteil auf etwas haben und immer wieder 10 Dollar darauf wetten können, werden Sie das immer tun, wenn Sie können. Sie wollen jedoch keinen großen Geldbetrag dafür einsetzen, da Sie mehrere 51/49-Situationen hintereinander verlieren können.

Kosten der Gelegenheit

Selbst wenn ein Handel einen positiven Erwartungswert hat, ist er möglicherweise nicht die beste Verwendung für das Kapital eines Händlers.

Wenn es andere Handelsmöglichkeiten gibt, die ein besseres Risiko-Ertrags-Verhältnis oder höhere potenzielle Gewinne bieten, kann sich ein Händler dafür entscheiden, diese Möglichkeiten anstelle des Handels mit positivem Erwartungswert zu nutzen.

Positive Erwartungswert-Situationen mit geringerer Varianz

Nehmen wir an, Sie spielen ein Spiel mit drei Optionen:

- Option 1: 80 % Chance, 10.000 $ zu gewinnen.

- Option 2: 20 % Chance, 100.000 $ zu gewinnen.

- Option 3: 5 % Chance, 1.000.000 $ zu gewinnen.

Ihre Erwartungswerte in jeder Situation sind

- 8,000 $

- 20,000 $

- 50,000 $

Was würden die meisten Menschen in dieser Situation wählen?

Was die meisten Menschen in dieser Situation wählen würden, hängt von verschiedenen Faktoren ab, u. a. von ihrer Risikotoleranz, ihrer finanziellen Situation und ihren allgemeinen Zielen.

Hier sind einige mögliche Szenarien:

- Hohes Risiko, hohe Belohnung: Manche Menschen sind vielleicht bereit, ein höheres Risiko einzugehen, wenn sie dafür die Chance auf eine hohe Belohnung erhalten. Für diese Personen kann Option 3 (5% Chance, 1.000.000 $ zu gewinnen) trotz einer geringeren Gewinnwahrscheinlichkeit die attraktivste Option sein. Sie sind möglicherweise bereit, geringere Chancen in Kauf zu nehmen, um im Gegenzug eine kleine Chance auf einen sehr hohen Gewinn und die Option mit dem höchsten Erwartungswert zu erhalten.

- Mäßiges Risiko, mäßige Belohnung: Andere Personen sind möglicherweise risikoscheuer und bevorzugen einen gemäßigteren Ansatz. In diesem Fall kann Option 2 (20 % Chance, 100.000 $ zu gewinnen) attraktiver sein. Obwohl der Erwartungswert niedriger ist als bei Option 3, ist die Gewinnwahrscheinlichkeit höher, was diese Option zu einer moderateren Risiko-Ertrags-Option macht.

- Geringes Risiko, geringe Belohnung: Für Personen mit hoher Risikoaversion oder begrenzten finanziellen Ressourcen kann Option 1 (80%ige Chance, 10.000 $ zu gewinnen) die attraktivste sein. Obwohl der Erwartungswert geringer ist als bei den Optionen 2 und 3, ist die Gewinnwahrscheinlichkeit viel höher, was sie zu einer sichereren Option mit einer geringeren Belohnung macht.

Auf den Märkten könnte dies analog zur Wahl zwischen sicheren Anleihen, Aktien oder spekulativen Investitionen in der Startphase sein.

Wahrscheinlichkeiten sind dynamisch und oft unbekannt.

Wahrscheinlichkeiten sind oft nicht explizit bekannt und sie sind selten statisch.

Der Markt kann unvorhersehbar sein, und Faktoren wie unerwartete Nachrichten oder Veränderungen der Marktstimmung können den erwarteten Wert eines Handels schnell verändern.

Händler müssen in der Lage sein, sich auf veränderte Marktbedingungen einzustellen und ihre Strategien entsprechend anzupassen.

Kosten des Handels

Einen Handel mit positivem Erwartungswert abzuschließen, ist keine Garantie für einen Gewinn, da Handelskosten wie Kommissionen, Gebühren und Spreads die potenziellen Gewinne schmälern können.

Händler sollten diese Kosten berücksichtigen, wenn sie den Erwartungswert eines Handels berechnen, und ihre Strategien entsprechend anpassen.

Zusammenfassend lässt sich sagen, dass Trades oder Entscheidungen mit positivem Erwartungswert zwar generell bevorzugt werden, dass Händler bei ihren Entscheidungen aber auch andere Faktoren wie Risikomanagement, Opportunitätskosten, Marktbedingungen und Handelskosten berücksichtigen sollten. Der Handel ist ein komplexer und dynamischer Prozess, und Händler müssen in der Lage sein, sich an wechselnde Marktbedingungen anzupassen und fundierte Entscheidungen auf der Grundlage verschiedener Faktoren zu treffen.

Erwartungswert beim Handel mit Optionen.

Der Erwartungswert wird vor allem im Optionshandel häufig verwendet.

Viele Händler schätzen Optionen, weil sie damit einen bestimmten Teil der Verteilung der potenziellen Ergebnisse erfassen können. Das bedeutet, dass sie ihre Handelsideen und Anlagethesen sorgfältiger anpassen können, um bestimmte Gesichtspunkte zum Ausdruck zu bringen.

Um herauszufinden, ob sich ein Handel lohnt, ist es wichtig, Erwartungswertberechnungen durchzuführen.

Je nachdem, wie Sie den Handel strukturieren, werden Sie potenzielle Ergebnisse haben, die Sie im Voraus kennen.

Sie müssen dann jedem Ergebnis Wahrscheinlichkeiten zuordnen, um den Erwartungswert für jedes Element zu bestimmen. Wenn Sie diese addieren, erhalten Sie den Erwartungswert für den gesamten Handel.

Broker für Optionen

| Makler | Verordnung | Plattformen | Mindesteinzahlung | Arten von Optionen | Website |

|---|---|---|---|---|---|

| Zypern (CySEC) | xStation 5 | 0 € | Vanilla-Optionen auf Aktien | ||

| Irland (FRSA) | AvaOptions | 100 € | Vanilla-Optionen (OTC) | ||

| Investieren birgt das Risiko eines Verlustes. Optionskontrakte sind komplexe Finanzprodukte, die für erfahrene Anleger konzipiert sind. | |||||

Beispiel

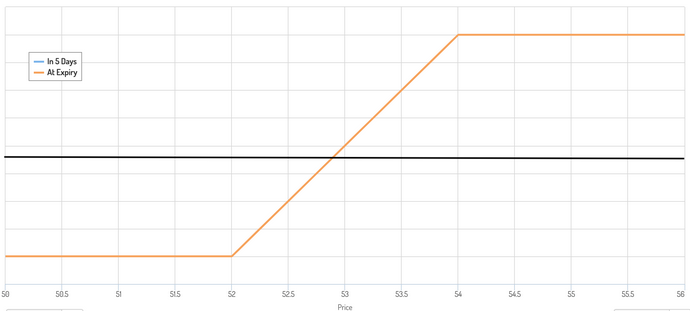

Angenommen, Sie möchten eine gedeckte Call-Option auf eine Aktie platzieren, wobei Sie die nächsten Fälligkeitstermine in einer Woche nehmen. Zur Sicherheit möchten Sie auch Ihre Verluste bei fallenden Aktienkursen begrenzen, also kaufen Sie auch Put-Optionen.

Nehmen wir an, die Aktien werden zu je 54 $ gehandelt. Angenommen, Sie möchten 1.000 Aktien kaufen.

Sie wollten die Volatilitätsrisikoprämie, die Sie dem Markt entziehen, maximieren, also verkaufen Sie Call-Optionen mit einem Ausübungspreis von 54.

Um bei fallenden Aktienkursen in die Defensive zu geraten, kaufen Sie außerdem Verkaufsoptionen mit einem Ausübungspreis von 52. Dadurch werden Ihre potenziellen Verluste auf 2 $ pro Aktie begrenzt.

Die Struktur Ihres Handels ist im Wesentlichen eine Art Collar, der dem unten stehenden Diagramm ähnelt, mit einem Break-even-Punkt, der irgendwo in der Mitte liegt.

Potenzielle Ergebnisse

Sie haben drei kategorische Ergebnisse in Bezug auf das Endergebnis:

- Trade über der Obergrenze des Collar (d. h. über 54 $ pro Aktie).

- Trade innerhalb des Collar (d. h. zwischen 52 und 54 $ pro Aktie).

- Trade unterhalb der unteren Grenze des collar (d. h. unter 52 $ pro Aktie).

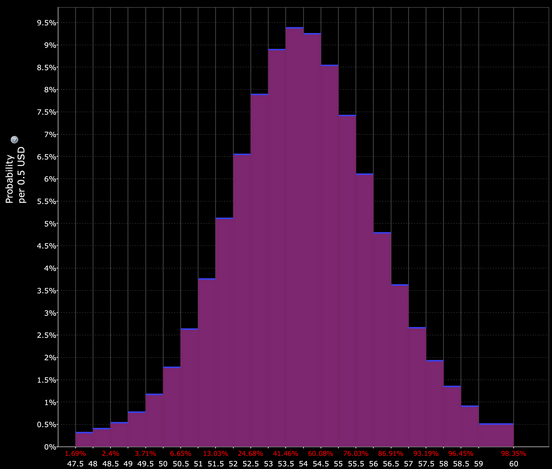

Da die obere Grenze des Collar dem Ort entspricht, an dem der Preis derzeit gehandelt wird, ist das Handeln oberhalb der oberen Grenze des Bandes das wahrscheinlichste der drei Szenarien.

Da es sich um einen wöchentlichen Zeitraum handelt, liegen Ihre Chancen, über dem Band zu enden, bei etwa 50 %.

Wir können auch sagen, dass der Handel innerhalb des Collars (0-3,7 Prozent außerhalb des Kurses (OTM)) eine Chance von etwa 33 Prozent hat, basierend darauf, was der Preis der Optionen impliziert.

Einige Broker (z. B. Interactive Brokers mit seiner Funktion "Probability Lab") stellen Ihnen diese Tools zur Verfügung.

Das bedeutet, dass ein Handel unterhalb der unteren Grenze des Collar ($52 und mehr) eine Chance von etwa 17% hat.

Wie berechnet man den Erwartungswert für diese Trade-Struktur?

Um die Erwartungswerte zu berechnen, die mit den Szenarien "oberhalb der oberen Grenze" und "unterhalb der unteren Grenze" verbunden sind, nehmen wir einfach die Kosten der Optionen und die relevante Bewegung der Aktie.

Um den Erwartungswert für die mittlere Kategorie zu bestimmen, können wir einfach den Mittelpunkt des Preises nehmen und uns daran orientieren (in diesem Fall 53 $ pro Aktie).

Gewinn/Verlust "oberhalb der oberen Grenze".

Bei der "oberen Grenze" ist der Erwartungswert einfach der Kredit, den wir durch den Verkauf der 54 Call-Optionen erhalten.

Da wir 1.000 Aktien gekauft haben und es 100 Aktien pro Optionskontrakt gibt, sind das 10 Kontrakte. Sie wurden für 94 $ pro Kontrakt verkauft (0,94 $ pro Aktie), was insgesamt 940 $ ergibt.

Die Kosten für die 52 Verkaufsoptionen betrugen 29 $ pro Kontrakt (0,29 $ pro Aktie), also insgesamt 290 $.

Wir subtrahieren beide, 940 $ minus 290 $, was +650 $ ergibt.

Gewinn/Verlust "unterhalb der unteren Grenze"

In diesem Fall erhalten wir immer noch den Nettogewinn von 650 $ aus den Optionen.

Wenn wir jedoch unter 54 $ fallen, erleiden wir Kapitalverluste aus den Aktien. Die Tatsache, dass wir eine Long-Position in den 52er Put-Optionen haben, begrenzt die Verluste auf 2 $ pro Aktie (54 $ minus 52 $). Bei 1.000 Aktien sind das 2.000 $.

Wir gewinnen also 650 $ unseres Gewinns abzüglich 2.000 $, was einen Verlust von 1.350 $ ergibt.

Gewinn/Verlust "innerhalb des Collar".

In diesem Fall nehmen wir den mittleren Punkt (53 $ bei Verfall).

Hier haben wir einen Kapitalverlust von 1 $ pro Aktie. Bei 1.000 Aktien ergibt dies 1.000 $.

Wir verdienen 650 $ durch den Nettogewinn der Optionen und ziehen die 1.000 $ (den Verlust) ab, was einen Nettoverlust von 350 $ ergibt.

Wie hoch ist unser erwarteter Wert?

Wir multiplizieren unsere individuellen Gewinne/Verluste mit der Wahrscheinlichkeit, dass sie eintreten.

Wir erhalten also :

- Oberhalb der Obergrenze: 650 $ * 0,50 = 325 $.

- Unterhalb des oberen Limits: - 1.350 $ * 0,17 = - 229,50 $.

- Innerhalb des Kragens: -350 $ * 0,33 = -115,50 $.

Wir addieren diese Werte und erhalten minus 20 $ für den Erwartungswert.

Wenn wir also unsere Wahrscheinlichkeiten als solche bewerten würden, hätten wir keinen positiven Erwartungswert.

Es wäre logisch, dass dieser Wert nahe am Break-even-Punkt liegt, da wir größtenteils ungefähre Wahrscheinlichkeiten verwenden, die vom Markt vorgeschlagen werden.

Dies verdeutlicht eine andere Realität: Um an den Märkten (über einen Referenzindex hinaus) Geld zu verdienen, muss man gegen den Konsens wetten und Recht haben.

Wenn wir davon ausgehen würden, dass die damit verbundenen Wahrscheinlichkeiten eher bei 0,52, 0,15 und 0,33 liegen, dann wäre unser Erwartungswert positiv - 20 $.

Weitere Faktoren bei der Berechnung des Erwartungswerts

Besonders wichtig ist es, die Transaktionskosten einzubeziehen.

Dabei handelt es sich nicht nur um die Kosten des Handels, sondern auch um die Differenz zwischen dem, was Sie handeln, und der Qualität der Ausführung.

Sie umfassen auch Finanzierungskosten und/oder Gebühren für die Kreditaufnahme.

Viele Wertpapiere und Märkte verfügen nicht über hochliquide Optionsmärkte, d. h. die Spanne ist oft recht groß und es fehlt an Größe bei den Kauf- und Verkaufspreisen.

Dies ist besonders wichtig für große Institutionen und große Konten im Allgemeinen. Die Transaktionskosten neigen dazu, nicht linear zu steigen.

Die Transaktionskosten können auch beeinflussen, womit Sie handeln möchten.

Wenn Sie beispielsweise mit mittel- bis langfristigen Anleihen handeln, umfassen ZB-Futures-Kontrakte Anleihen im Wert von 150.000 bis 200.000 $ pro Kontrakt, je nach dem genauen Preis. Das bedeutet, dass Sie nur einen Optionskontrakt für ZB-Futures kaufen können, während Sie für einen entsprechenden Betrag an TLT (ein Äquivalent zu einem Anleihen-ETF mit längerer Laufzeit) etwa 11 Kontrakte kaufen müssen.

Broker berechnen oft nach dem Kontraktvolumen. Die Preise für Optionen auf Futures-Kontrakte sind in der Regel höher als die Preise für Optionen auf Aktien und ETFs. Aber Futures beinhalten in der Regel ein größeres Volumen des Basiswerts pro Kontrakt, was Ihnen helfen kann, einige Ausgaben zu reduzieren, wenn die Größe für Ihr Portfolio angemessen ist.

Vom Intuitiven zum Expliziten wechseln

Auch wenn Sie nicht bewusst Erwartungswertberechnungen anstellen, tun Sie es doch die ganze Zeit über intuitiv.

Wenn Sie einen Flug bekommen müssen, fahren Sie wahrscheinlich schon lange vorher zum Flughafen, um sich einen angemessenen Zeitpuffer zu verschaffen.

Auf diese Weise ist es praktisch unmöglich, den Flug zu verpassen, wenn es Probleme am Flughafen gibt, lange Warteschlangen, eine Verzögerung bei der Sicherheitskontrolle, ein verlegtes Ticket oder ein verlegter Reisepass oder etwas anderes, das diese Zeitspanne verkürzen könnte.

Sie handeln so, weil der Nachteil, einen Flug zu verpassen, in Form von Geldkosten, Unannehmlichkeiten und/oder verpassten Gelegenheiten hoch ist.

Sich dafür zu entscheiden, beim Autofahren nicht zu schnell zu fahren, ist eine andere Form der Erwartungswertberechnung. Wenn Ihre Chancen, einen Strafzettel für zu schnelles Fahren zu erhalten, recht gering sind, wenn Sie das Tempolimit nur geringfügig überschreiten, können Sie sich dafür entscheiden, gar nicht zu fahren, wenn das Risiko, einen Strafzettel zu erhalten, zu hoch ist (d. h. ein Bußgeld, die verlorene Zeit, um angehalten zu werden, und vielleicht noch mehr).

Der Handel unterscheidet sich nicht von den Szenarien des realen Lebens, mit denen wir konfrontiert werden und die wir eingehen, um unseren Nutzen zu maximieren und unser Risiko zu begrenzen.

Ein Risiko einzugehen, wenn man viel zu gewinnen und sehr wenig zu verlieren hat (z. B. Jobchancen), ähnelt sehr den Handelssituationen, in denen man einen begrenzten Rückgang und einen theoretisch unbegrenzten Anstieg hat (z. B. der Kauf billiger OTM-Optionen).

Ebenso ist es besser, vorsichtig zu sein, wenn der Verlust sehr groß ist, auch wenn die Chancen gering sind (z. B. eine ärztliche Untersuchung, wenn Sie unter einem bestimmten Symptom leiden). Das ist ähnlich wie bei Händlern, die Optionen aus dem Geld (OTM) für eine sehr geringe Prämie verkaufen.

Wenn das Ereignis mit geringer Wahrscheinlichkeit eintritt, verlieren sie ein Vielfaches der Prämie, mit der sie gerechnet hatten (manchmal Hunderte oder Schlimmeres).

Mit zunehmender Erfahrung und Weisheit sind Trader weniger willens und weniger wahrscheinlich, mit Dingen zu handeln, von denen sie nicht stark überzeugt sind.

Ironischerweise neigen unerfahrene Händler dazu, ziemlich zuversichtlich und bereit zu sein, loszulegen, während erfahrene Händler am meisten Angst davor haben, Fehler zu machen, da sie im Laufe der Zeit den Märkten ausgesetzt waren und die unvermeidlichen schmerzhaften Episoden, die sich daraus ergeben haben.

Alle Trader sollten einen Handel in dem Bewusstsein eingehen, wie ernst die Lage ist und wie viel Spielraum sie haben. Aus diesem Grund entscheiden sich einige Händler dafür, niemals short gamma zu sein (was im Grunde bedeutet, dass sie niemals Optionen verkaufen).

Obwohl diese Philosophie dazu führt, dass manche nie von einer Renditequelle profitieren, die als Volatilitätsrisikoprämie bekannt ist, wissen sie, dass sie nie explodieren können, wenn sie nie Gamma short sind. Für manche ist dies eine Frage des umsichtigen Risikomanagements.

Sie neigen dazu, sich auf die jüngste Vergangenheit zu stützen, um die Zukunft vorherzusagen. Es können Dinge passieren, die nicht in ihrer Verteilung liegen und nicht eingeschätzt werden können.

Wenn etwas noch nie zuvor passiert ist, besteht die einzige Möglichkeit, sich gegen das Unbekannte abzusichern, darin, das Tail-Risiko vollständig zu eliminieren. Daher werden viele Händler, die in ihrem Verständnis von Risiko und Belohnung sehr weit fortgeschritten sind, versuchen, ihre Geschäfte mithilfe von Optionen zu strukturieren.

Wenn sie Optionen verkaufen, sichern sie diese durch eine Position auf den Basiswert oder durch einen anderen Zweig der Optionsstruktur ab. Beim Kauf von Optionen liegt das Risikomanagement vollständig auf den Schultern des Kontrahenten (d. h. der Person, die Ihnen die Option verkauft hat).

Dies erleichtert auch die Berechnung des Erwartungswerts, da Sie ein klar definiertes negatives Risiko haben.

Für diejenigen, die Verlustschwellen festlegen, gilt außerdem, dass die Märkte zusammenbrechen, wenn sie für einen bestimmten Zeitraum für den aktiven Handel geschlossen sind oder wenn es eine Versetzung, ein wichtiges Ereignis oder eine Gegebenheit gibt. Ein Stop-Loss wird das Risiko in abnormalen Zeiten nicht mindern.

Schlussfolgerung

Wenn Sie ein Händler, professioneller Spieler oder eine andere Art von professionellem Entscheidungsträger sind, ist es unerlässlich, dass Sie das Konzept des Erwartungswerts kennen.

Die Märkte sind dem Pokerspiel ähnlich. Sie müssen ständig abwägen, wie hoch Ihre Chancen sind, Recht zu haben, wie hoch Ihre Belohnung dafür ist, Recht zu haben, wie hoch die Chancen und die Strafe dafür sind, Unrecht zu haben, und wie Sie diese Informationen mit einem Wissen bewerten, das fast immer unvollkommen ist.

Um die besten Handelsentscheidungen zu treffen, müssen Sie sich über Risiko und Belohnung im Klaren sein.

Wie hoch ist Ihr Risiko, wie viel können Sie nach oben verdienen und, ganz wichtig, wie hoch sind die Wahrscheinlichkeiten, dass diese Dinge eintreten?

Dies ist kein einfacher Prozess. Für verschiedene Trader bedeutet dies unterschiedliche Dinge.

Einige Trader wollen explizit wissen, wie hoch ihr Verlustrisiko ist, wenn sie Long-Optionen haben oder ein striktes Risikomanagement in Form eines Stop-Loss haben.

Sie wissen, dass sie zwei Arten von Risiken unter Kontrolle haben: (1) wie viel sie verlieren können und (2) dass das "Risiko des Ruins" unmöglich ist (sie können den Verlust immer noch absichern).

Die besten Trader begrenzen ihre Verluste, wenn sie sich irren, und erzielen hohe Gewinne, wenn sie richtig liegen.

Um eine Baseball-Analogie zu verwenden: Es kommt nicht auf Ihren Schlagdurchschnitt an (das Verhältnis zwischen der Anzahl der erfolgreichen At-Bats und der Gesamtzahl der At-Bats), sondern auf Ihren Erfolgsprozentsatz (die Gesamtqualität der At-Bats oder die produzierte Menge, wenn Sie erfolgreich sind).

Auf das zu wetten, was am wahrscheinlichsten ist, ist nicht immer das Beste, wenn die Händler den Erwartungswert verstehen.

Zu viele von ihnen zielen auf "leichte Gewinne" ab - z. B. den Verkauf von OTM-Optionen - und löschen am Ende den Gewinn aus einem Haufen winziger Gewinne mit dem, was passiert, wenn sich unweigerlich einer von ihnen gegen sie wendet, und das oft mehrfach.

CFD-Broker

| CFD Brokers | Plattform | Reguliert durch die | Demokonto |

|---|---|---|---|

| MetaTrader 4 und 5 AvaOptions | ASIC, CBFSAI, FRSA, BVI FSC, FSCA, JFSA, OCRI | ||

| MetaTrader 4 und 5, TradingView, VTrade | FSCM, SCA, FSCA | ||

| xStation 5 | CySEC, KNF, FCA, FSC, DFSA | ||

| MetaTrader 4 und 5 ActivTrader, TradingView | FCA, CSSF, SCB, BACEN & CVM, CMVM | ||

| MT4, MT5, cTrader, TradingView | CySEC, ASIC, SVGFSA, FSCA, FSA | ||

| MetaTrader 4 und 5 | CySEC, ASIC, BIFSC | ||

| ASIC: Australien, BaFin: Deutschland, Bappebti: Indonesien, BIFSC: Belize, BVI FSC: Britische Jungferninseln, BACEN & CVM : Brasilien, CySEC: Zypern, CNMV: Spanien, CMVM : Portugal ,CIRO: Kanada, CSSF: Luxemburg, CFTC: USA, CBFSAI: Irland, CMA: Oman,, DFSA: Dubai, FCA: Großbritannien, FSCM : Mauritius, FINMA: Schweiz, FRSA: Abu Dhabi, FSA: Seychellen, FSCA: Südafrika, JFSA: Japan, JSC: Jordanien, KNF: Polen, MAS: Singapur, NZFMA: Neuseeland, SCA: Vereinigte Arabische Emirate, SCB: Bahamas, SFC : Kolumbien, VFSC: Vanuatu | |||

| Der CFD-Handel birgt ein erhebliches Verlustrisiko, weshalb er nicht für alle Anleger geeignet ist. 70-80 % der Kleinanlegerkonten verlieren beim Handel mit CFDs Geld. | |||