![]()

Broker di CFD

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Trading Sociale

![]()

![]()

Criptovaluta

![]()

![]()

![]()

![]()

![]()

![]()

Conto finanziato

![]()

![]()

![]()

![]()

![]()

![]()

Domande (e risposte) per i colloqui di finanza quantistica

Per prepararsi a un colloquio di lavoro nel settore della finanza quantistica è necessario rispondere a una serie di domande che mettono alla prova la vostra conoscenza della matematica, della finanza e della programmazione, nonché la vostra capacità di risolvere i problemi.

Anche le domande comportamentali e situazionali faranno parte del colloquio.

Ecco alcune aree chiave che dovreste essere pronti a trattare, insieme a esempi di domande e risposte per ciascuna di esse.

Sintesi

- Domande su matematica e statistica

- Domande su programmazione e algoritmi

- Domande di alfabetizzazione finanziaria

- Risoluzione di problemi e puzzle

- Domande comportamentali e situazionali

- Econometria e macroeconomia

- Pensiero strategico e problem solving

I. Domande di intervista su matematica e statistica

Teoria della probabilità: spiegare il teorema di Bayes e le sue applicazioni in finanza.

Il teorema di Bayes viene utilizzato in finanza per aggiornare la probabilità di un'ipotesi quando si rendono disponibili nuove prove.

Un'applicazione potrebbe essere quella di aggiornare la valutazione di una società pubblica dopo i risultati trimestrali.

Algebra lineare: come si applicano gli autovalori e gli autovettori alla gestione del rischio?

Gli autovalori e gli autovettori vengono utilizzati per identificare i componenti principali dei modelli di valutazione del rischio.

Calcoli: descrivete come utilizzereste i calcoli stocastici nel pricing delle opzioni.

Il calcolo stocastico viene utilizzato per modellare il comportamento casuale dei prezzi delle attività nel modello di Black-Scholes e in altri schemi di pricing delle opzioni.

Statistica: spiegare il teorema del limite centrale e la sua importanza nella modellistica.

Il teorema del limite centrale è alla base dell'ipotesi che le medie dei campioni di dati finanziari tendano a seguire una distribuzione normale.

Questo assunto è importante per molti modelli statistici in finanza.

Tuttavia, molti dati finanziari hanno una coda spessa e non seguono una distribuzione normale standard.

Metodi numerici: discutere l'applicazione dei metodi alle differenze finite nella finanza quantitativa.

I metodi alle differenze finite sono utilizzati per risolvere numericamente le equazioni differenziali nei modelli finanziari, come il pricing delle opzioni.

Processi stocastici: descrivere le differenze tra un processo di Wiener (moto browniano) e un processo di Poisson.

I processi di Wiener (Browniani) modellano traiettorie continue con incrementi gaussiani.

I processi di Poisson modellano eventi discreti, come i salti nei prezzi delle attività.

Analisi delle serie temporali: come utilizzereste i modelli ARIMA per prevedere i mercati finanziari?

I modelli ARIMA vengono utilizzati per prevedere le tendenze future analizzando le serie temporali passate dei mercati finanziari.

Tuttavia, i dati passati non sono necessariamente indicativi di quelli futuri.

Equazioni differenziali parziali (PDE): spiegare la PDE di Black-Scholes e il suo significato.

La PDE di Black-Scholes è fondamentale per il pricing delle opzioni, in quanto fornisce una stima teorica del prezzo delle opzioni di tipo europeo.

Teoria dell'ottimizzazione: discutere l'ottimizzazione convessa nel contesto dell'allocazione del portafoglio.

L'ottimizzazione convessa viene utilizzata per ottimizzare i portafogli minimizzando il rischio per un determinato livello di rendimento atteso.

Teoria dei grafi: come si può applicare la teoria dei grafi all'analisi di rete dei mercati finanziari?

La teoria dei grafi viene applicata per analizzare e visualizzare le relazioni e le reti nei mercati finanziari.

Probabilità e statistica avanzate

Distribuzioni multivariate: Discutere l'importanza delle copule nella modellazione delle distribuzioni congiunte in finanza.

Le copule sono utilizzate per modellare e comprendere le dipendenze tra diverse variabili o strumenti finanziari.

Catene di Markov: cosa sono? Descrivete l'applicazione delle catene di Markov nella modellazione del rischio di credito.

Le catene di Markov sono modelli statistici che descrivono un sistema che subisce transizioni da uno stato all'altro, con la probabilità di ogni cambiamento di stato che dipende esclusivamente dallo stato corrente e non dalla sequenza di eventi che lo hanno preceduto.

Le catene di Markov sono utilizzate per modellare le transizioni nei rating del credito e le probabilità di default.

Metodi non parametrici: quando si usano metodi non parametrici piuttosto che parametrici in finanza?

I metodi non parametrici vengono utilizzati quando i dati non si adattano ai modelli parametrici standard (ad esempio, la distribuzione normale).

Offrono un certo grado di flessibilità nell'analisi dei dati finanziari.

Lo svantaggio è che richiedono molti dati e possono essere molto impegnativi in termini di risorse informatiche.

Test di ipotesi statistica: discutere il ruolo dei test di ipotesi nel trading algoritmico.

I test di ipotesi vengono utilizzati per convalidare le strategie e i modelli di trading prima della loro implementazione.

Analisi avanzata delle serie temporali

Modelli stato-spazio e filtri di Kalman: descrivere la loro applicazione nel filtraggio dei dati di mercato.

I modelli stato-spazio e i filtri di Kalman sono utilizzati per stimare gli stati finanziari nascosti in una serie temporale, ad esempio i prezzi degli asset o gli stati del mercato.

Teoria del valore estremo: spiegare come questa teoria viene utilizzata nella gestione del rischio.

La teoria dei valori estremi viene utilizzata per valutare e gestire il rischio di movimenti di mercato estremi.

Differenziazione frazionaria: spiegare la sua importanza nel mantenimento della memoria delle serie temporali.

La differenziazione frazionaria è importante per mantenere le proprietà di memoria nelle serie temporali integrate, rendendole al contempo stazionarie.

Analisi dei dati ad alta frequenza: discutere le sfide e le tecniche di modellazione con i dati a livello di tick.

Le sfide dell'analisi dei dati ad alta frequenza comprendono l'elaborazione dei dati, il rumore e gli effetti di microstruttura, che richiedono modelli e tecniche computazionali sofisticati.

Processi a memoria lunga: perché sono importanti per la modellizzazione delle serie temporali finanziarie?

I processi a memoria lunga sono utili per modellare le serie temporali finanziarie con persistenza, come la volatilità.

Analisi wavelet: Discutere l'uso delle wavelet nell'analisi delle serie temporali finanziarie.

L'analisi wavelet viene utilizzata per scomporre le serie temporali finanziarie in diverse componenti di frequenza da analizzare.

Calcolo stocastico e modelli a tempo continuo

Il lemma di Ito: spiegare il suo significato nel pricing delle opzioni.

Il lemma di Ito è un concetto del calcolo stocastico utilizzato per modellare la dinamica dei prezzi delle opzioni.

Modelli a salto-diffusione: in che modo questi modelli migliorano il tradizionale modello di Black-Scholes?

I modelli a diffusione di salti migliorano il modello di Black-Scholes incorporando i salti nei prezzi delle attività. Questo permette di comprendere meglio la realtà del mercato.

Processi di Lévy: discutete la loro applicazione nella modellistica finanziaria.

I processi di Lévy sono utilizzati per modellare processi stocastici più complessi con salti.

Modelli di volatilità stocastica: spiegare modelli come quello di Heston e come si differenziano dai modelli a volatilità costante.

I modelli di volatilità stocastica, come Heston, consentono una volatilità variabile, a differenza dei modelli a volatilità costante.

Schema di Heath-Jarrow-Morton: discutere la sua applicazione alla modellizzazione dei tassi di interesse.

Heath-Jarrow-Morton è un quadro di riferimento per la modellizzazione dei tassi a termine e delle curve di rendimento nei mercati dei tassi di interesse.

Metodi numerici e simulazione

Tecniche di simulazione Monte Carlo: discutere le tecniche per ridurre la varianza nelle simulazioni Monte Carlo.

Tecniche come le varianti antitetiche e le varianti di controllo sono utilizzate per ridurre l'errore e il tempo di calcolo nelle simulazioni.

Metodi agli elementi finiti in finanza: spiegare la loro applicazione al prezzo delle opzioni.

I metodi agli elementi finiti vengono applicati al pricing delle opzioni per risolvere le PDE, soprattutto quando il payoff o le condizioni al contorno sono complessi.

Risolutori di PDE: discutere i metodi numerici per risolvere le equazioni differenziali parziali in finanza.

I solutori di PDE sono utilizzati per risolvere numericamente le equazioni differenziali in modelli finanziari complessi come il pricing delle opzioni esotiche.

Generazione di numeri casuali: spiegare l'importanza di buoni generatori di numeri casuali nelle simulazioni.

La generazione di numeri casuali è utilizzata per i dati sintetici e l'affidabilità delle simulazioni nella modellistica finanziaria.

Metodi bootstrap: come si usano per stimare la precisione delle stime statistiche?

I metodi Bootstrap sono utilizzati per la stima e l'inferenza statistica, in particolare in situazioni di piccole dimensioni del campione o di distribuzioni sconosciute.

Ottimizzazione e algebra lineare

Ottimizzazione convessa e non convessa: discutere le loro applicazioni nell'ottimizzazione del portafoglio.

Le ottimizzazioni convesse e non convesse sono utilizzate per una serie di applicazioni finanziarie, tra cui l'ottimizzazione del portafoglio e l'asset allocation.

Costruzione di un portafoglio di autovalori: come viene utilizzato questo concetto nella finanza quantitativa?

La costruzione degli autoportafogli utilizza gli autovalori e gli autovettori per costruire portafogli che colgano i movimenti chiave del mercato.

Decomposizione del valore singolare: spiegatene l'uso nei modelli di fattori e nella gestione del rischio.

La decomposizione del valore singolare è una tecnica matematica utilizzata per scomporre una matrice in altre tre matrici.

Rappresenta le sue caratteristiche geometriche e algebriche per semplificare operazioni come la riduzione delle dimensioni, la riduzione del rumore e la compressione dei dati.

La SVR viene utilizzata nella gestione del rischio e nell'ottimizzazione del portafoglio per identificare e mitigare le fonti di rischio.

Apprendimento statistico automatico

Apprendimento supervisionato e apprendimento non supervisionato: discutere le loro applicazioni nella modellazione finanziaria.

Apprendimento supervisionato e non supervisionato: queste tecniche sono utilizzate per la modellazione predittiva (supervisionata) e per la ricerca di modelli nei dati finanziari (non supervisionata).

Programmazione lineare e non lineare: discutete il loro ruolo nella modellazione finanziaria.

La programmazione lineare e quella non lineare sono utilizzate per risolvere vari problemi di ottimizzazione nella modellazione finanziaria.

La programmazione lineare è una tecnica di ottimizzazione per trovare il miglior risultato in un modello matematico i cui requisiti sono rappresentati da relazioni lineari.

La programmazione non lineare prevede un'ottimizzazione in cui alcuni vincoli o la funzione obiettivo sono non lineari.

Programmazione quadratica nella gestione del portafoglio: spiegare la sua applicazione per ottimizzare la varianza di un portafoglio.

La programmazione quadratica viene utilizzata per ottimizzare la varianza del portafoglio, un aspetto fondamentale della moderna teoria del portafoglio.

In generale, la programmazione quadratica è un metodo di ottimizzazione in cui la funzione obiettivo è quadratica (rispetto ai quadrati o ai termini elevati alla potenza di due) e i vincoli sono lineari - si usa per trovare un punto che minimizzi una funzione quadratica soggetta a vincoli lineari.

Tecniche di regolarizzazione: spiegare la regressione LASSO e la regressione Ridge nel contesto della finanza.

La regressione LASSO e la regressione Ridge sono utilizzate per evitare l'overfitting nei modelli finanziari.

Alberi decisionali e foreste casuali: discuterne l'uso nei modelli di rating del credito.

Gli alberi decisionali e le foreste casuali vengono applicati al credit scoring e ad altri problemi di classificazione in ambito finanziario.

Macchine vettoriali di supporto: spiegate la loro applicazione nei problemi di classificazione del mercato.

Le macchine vettoriali di supporto sono utilizzate nei problemi di classificazione e previsione del mercato, come l'identificazione delle tendenze dei prezzi degli asset.

Reti neurali e deep learning: discutere le sfide e le opportunità dell'uso di questi metodi nella previsione finanziaria.

Sebbene le reti neurali e il deep learning offrano forti capacità di modellazione, pongono problemi di interpretabilità e di requisiti di dati.

Le reti neurali sono modelli informatici ispirati al cervello umano, costituiti da nodi o neuroni interconnessi, che elaborano le informazioni a strati per eseguire compiti come la classificazione e la previsione.

L'apprendimento profondo è un sottoinsieme dell'apprendimento automatico che coinvolge reti neurali multistrato che estraggono caratteristiche di livello sempre più elevato dagli input grezzi.

Finanza matematica

Martingala e teoria delle misure: spiegate la loro importanza nella matematica finanziaria.

La Martingala e la teoria delle misure sono concetti fondamentali della matematica finanziaria. Sono ampiamente utilizzati nei modelli associati al fair pricing e all'hedging.

Nella teoria della probabilità, le martingale sono sequenze di variabili casuali il cui valore futuro si assume essere uguale al valore presente, date tutte le informazioni passate.

La teoria delle misure è un quadro matematico per trattare sistematicamente le grandezze e le quantità, fondamentale per la probabilità e l'integrazione.

Teoria dell'arbitraggio: discutere il concetto di non-arbitraggio nella valutazione degli strumenti finanziari derivati.

Il principio di non arbitraggio è la pietra miliare del pricing dei derivati.

Esso garantisce che i prezzi degli strumenti finanziari escludano le opportunità di arbitraggio.

Teoria dell'arresto ottimale: spiegare la sua applicazione al prezzo delle opzioni americane.

La teoria dello stop ottimale si applica al pricing delle opzioni americane, in cui il titolare ha il diritto di esercitare la propria opzione in qualsiasi momento prima della scadenza.

Teoria dell'utilità e avversione al rischio: discutere la loro importanza nella selezione del portafoglio.

La teoria dell'utilità e l'avversione al rischio sono alla base della scelta del portafoglio e della determinazione del prezzo degli asset: spiegano come i trader/investitori bilanciano il rischio e il rendimento.

Copertura dinamica: spiegare il concetto e le sue sfide pratiche.

L'hedging dinamico consiste nel regolare costantemente la copertura di un derivato per contrastare le fluttuazioni dei prezzi.

Ma si scontra con difficoltà pratiche come i costi di transazione.

II. Domande sulla programmazione e sugli algoritmi

Strutture dati: come si implementa una simulazione Monte Carlo in C++?

Per la simulazione Monte Carlo in C++, utilizzare la generazione di numeri casuali per le variabili stocastiche e i cicli iterativi per simulare e aggregare i risultati.

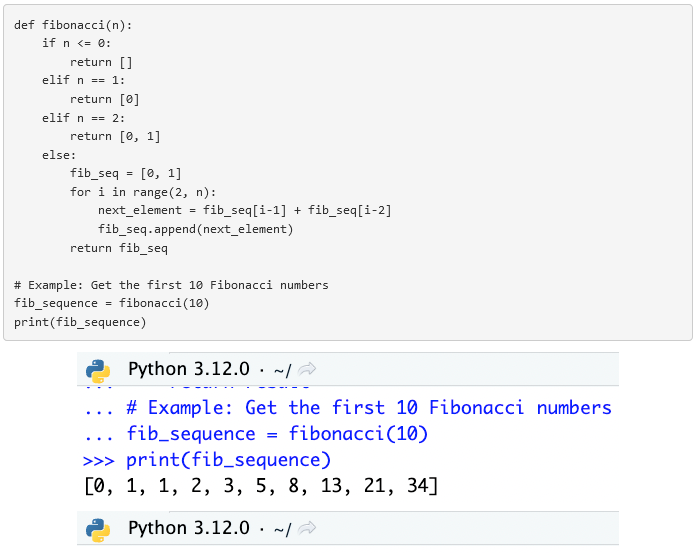

Progettazione di algoritmi: scrivere una funzione per calcolare la sequenza di Fibonacci in Python.

Creare una funzione che utilizzi l'iterazione o la ricorsione per restituire l'ennesimo numero di Fibonacci.

Apprendimento automatico: discutere l'uso dell'analisi di regressione per prevedere i prezzi delle azioni.

L'analisi di regressione viene applicata per identificare e quantificare le relazioni tra i prezzi delle azioni e diverse variabili indipendenti.

Tecniche di ottimizzazione: spiegare come viene utilizzata la discesa del gradiente nell'ottimizzazione del portafoglio.

La discesa del gradiente viene utilizzata per trovare le ponderazioni ottimali degli asset minimizzando una funzione di costo che rappresenta il rischio o massimizzando il rendimento.

Progettazione del sistema: descrivete come progettereste un sistema di trading ad alta frequenza.

Concentratevi su una latenza molto bassa, un elevato throughput e capacità di elaborazione dei dati affidabili.

Il C++ è popolare per compiti in cui la bassa latenza è importante rispetto a linguaggi più lenti come il Python.

Calcolo ad alte prestazioni: discutere l'importanza del calcolo parallelo nell'analisi quantitativa.

È essenziale per elaborare rapidamente attività complesse e ad alta intensità di calcolo e grandi insiemi di dati.

Big Data Analytics: Come elaborare e analizzare grandi insiemi di dati finanziari?

Utilizzare framework di calcolo distribuito e algoritmi efficienti di elaborazione dei dati per l'analisi e l'archiviazione.

Elaborazione del linguaggio naturale (NLP): spiegare l'applicazione dell'NLP nell'analisi del sentiment per il trading.

L'NLP nell'analisi del sentiment viene utilizzato per analizzare e quantificare il sentiment da fonti di dati testuali.

Deep learning: discutere l'uso delle reti neurali nella previsione delle serie temporali finanziarie.

Le reti neurali vengono applicate per catturare modelli complessi e dipendenze nei dati storici per prevedere le tendenze future.

Complessità algoritmica: come ottimizzare gli algoritmi in termini di velocità ed efficienza?

L'ottimizzazione della velocità e dell'efficienza degli algoritmi comporta la riduzione della complessità dei calcoli, l'utilizzo di strutture dati efficienti e l'elaborazione in parallelo.

Principi fondamentali della programmazione

Strutture dati: Descrivere l'uso delle tabelle hash nell'elaborazione dei dati finanziari.

Le tabelle hash sono utilizzate per accedere e recuperare in modo rapido ed efficiente i dati finanziari basati su coppie chiave-valore.

Programmazione orientata agli oggetti (OOP): in che modo l'OOP migliora lo sviluppo dei modelli finanziari?

L'OOP migliora la modularità, la riusabilità e la manutenibilità di un software di modellazione finanziaria complesso.

Gestione della memoria: discutete l'importanza della gestione della memoria nei sistemi di trading ad alta frequenza.

La gestione della memoria è importante per ottimizzare le prestazioni e la velocità dei sistemi di trading.

Concorrenza e multithreading: spiegare come questi concetti vengono utilizzati nei sistemi di trading in tempo reale.

La concorrenza e il multithreading nei sistemi di trading consentono l'elaborazione simultanea dei dati e l'esecuzione degli ordini in ambienti di trading in tempo reale.

(Questo è il motivo per cui linguaggi di programmazione come Scala sono spesso popolari).

Gestione dei database: Discutere l'uso di database SQL e NoSQL per l'archiviazione dei dati finanziari.

L'SQL è utilizzato per l'interrogazione di dati strutturati.

NoSQL è per i dati non strutturati (migliore scalabilità e flessibilità).

Quando si usano gli elenchi collegati?

Gli elenchi collegati sono utilizzati in scenari in cui è importante l'inserimento e la cancellazione efficiente degli elementi, senza la necessità di allocare memoria contigua.

Nella finanza quantitativa, gli elenchi collegati sono utili per gestire i dati delle serie temporali, come i prezzi delle azioni o gli ordini di compravendita, dove la dimensione del set di dati può cambiare dinamicamente.

Permettono di regolare in modo flessibile le dimensioni della struttura dati, facilitando operazioni come l'aggiunta o la rimozione di transazioni finanziarie senza l'onere di ridimensionare un array.

Come funziona una hashmap?

Una hashmap, nota anche come tabella hash, funziona secondo il principio della memorizzazione dei valori-chiave, fornendo un rapido recupero dei dati grazie all'utilizzo di una funzione hash per calcolare un indice in un array di slot, dal quale è possibile trovare il valore desiderato.

In finanza, le hashmap sono utilizzate per la gestione e l'accesso a grandi insiemi di dati, come le informazioni storiche sui prezzi o la mappatura degli identificatori dei titoli ai loro attributi, grazie alla loro capacità di avere una complessità temporale quasi costante per le operazioni di ricerca, inserimento e cancellazione nella maggior parte delle condizioni.

Differenza tra Python e C++

Python è un linguaggio di programmazione di alto livello, interpretato e a tipizzazione dinamica, noto per la sua facilità d'uso e leggibilità, che lo ha reso ampiamente adottato per l'analisi dei dati, l'apprendimento automatico e la prototipazione in finanza.

Il C++, invece, è un linguaggio di livello inferiore, compilato e con tipizzazione statica, che offre un controllo a grana fine sulle risorse di sistema e un'ottimizzazione delle prestazioni.

Il C++ è preferito nella finanza quantitativa per lo sviluppo di algoritmi di trading ad alta frequenza e di modelli di simulazione finanziaria in tempo reale, dove la velocità di esecuzione e la gestione della memoria sono la priorità assoluta.

Algoritmi e complessità computazionale

Algoritmi di ricerca: descrivete uno scenario in cui la ricerca binaria viene utilizzata nelle applicazioni finanziarie.

La ricerca binaria è ideale per individuare rapidamente strumenti finanziari o prezzi in un insieme di dati ordinati.

Algoritmi di ordinamento: spiegare l'importanza di un ordinamento efficiente nell'analisi di dati finanziari su larga scala.

È importante organizzare e analizzare in modo efficiente grandi insiemi di dati in contesti finanziari.

Algoritmi grafici: discutere l'applicazione degli algoritmi di shortest path nelle reti finanziarie.

Gli algoritmi di shortest path sono utilizzati per ottimizzare i percorsi delle transazioni e analizzare la connettività nei sistemi finanziari.

Programmazione dinamica: spiegare il suo utilizzo nei modelli di pricing delle opzioni.

La programmazione dinamica viene utilizzata per valutare in modo efficiente le opzioni con molteplici fonti di incertezza o dipendenza dal percorso (ad esempio, le opzioni asiatiche).

Notazione Big O: discutere l'importanza della complessità algoritmica nell'informatica finanziaria.

È essenziale per garantire la scalabilità e l'efficienza degli algoritmi nell'elaborazione e nell'analisi dei dati finanziari.

Differenza tra array e lista.

Nel contesto della programmazione, in particolare in linguaggi come Python:

- Array - Un array è una struttura di dati che memorizza un insieme di elementi in posizioni di memoria contigue.

- Gli elementi sono dello stesso tipo di dati.

- Gli array supportano l'accesso casuale, il che significa che è possibile accedere direttamente a qualsiasi elemento utilizzando il suo indice.

- In Python, gli array sono forniti dal modulo array e sono più efficienti per memorizzare grandi quantità di dati dello stesso tipo.

- Elenco - Un elenco è una struttura di dati più flessibile fornita da Python, che può contenere elementi di diversi tipi di dati.

- Gli elenchi sono anche ordinati, cioè gli elementi hanno un ordine definito che non cambia a meno che l'elenco stesso non venga modificato.

- Gli elenchi supportano operazioni come l'aggiunta, l'inserimento, la cancellazione e la concatenazione, il che li rende più versatili degli array per molti compiti.

Scrivere un metodo per risolvere la sequenza di Fibonacci (su carta)

Questo metodo genera i primi n elementi della sequenza di Fibonacci, iniziando da 0 e 1.

Cosa sono un generatore e un iterabile? I generatori possono essere riutilizzati?

- Generatore: Un generatore in Python è un tipo speciale di iteratore che viene utilizzato per generare una sequenza di valori in modo pigro.

- Ciò significa che genera il valore successivo solo quando è necessario, il che lo rende più efficiente in termini di memoria per i grandi insiemi di dati.

- I generatori vengono creati usando funzioni di generatori (usando le dichiarazioni yield) o espressioni di generatori.

- Iterabile: Un iterabile è un qualsiasi oggetto Python su cui è possibile eseguire un ciclo (iterazione) utilizzando un ciclo, come un ciclo for.

- Sono inclusi elenchi, tuple, dizionari, insiemi e stringhe. Un iterabile implementa il metodo __iter__(), che restituisce un iteratore.

I generatori non possono essere riutilizzati una volta che sono stati iterati fino al completamento.

Per riutilizzare la sequenza generata da un generatore, è necessario creare una nuova istanza del generatore.

Spiegare il Deadlock

Il deadlock si riferisce a una condizione specifica quando due o più processi attendono ciascuno che un altro rilasci una risorsa, oppure più di due processi attendono risorse in una catena circolare.

In questa situazione, nessuno dei processi può procedere e si verifica un deadlock.

Ad esempio, se il processo A detiene la risorsa 1 e attende la risorsa 2, che è detenuta dal processo B, il quale a sua volta attende la risorsa 1 detenuta dal processo A, nessuno dei due processi può procedere.

Questa situazione è un classico esempio di deadlock. I deadlock sono importanti da evitare nella programmazione concorrente perché possono bloccare il progresso di un'applicazione software.

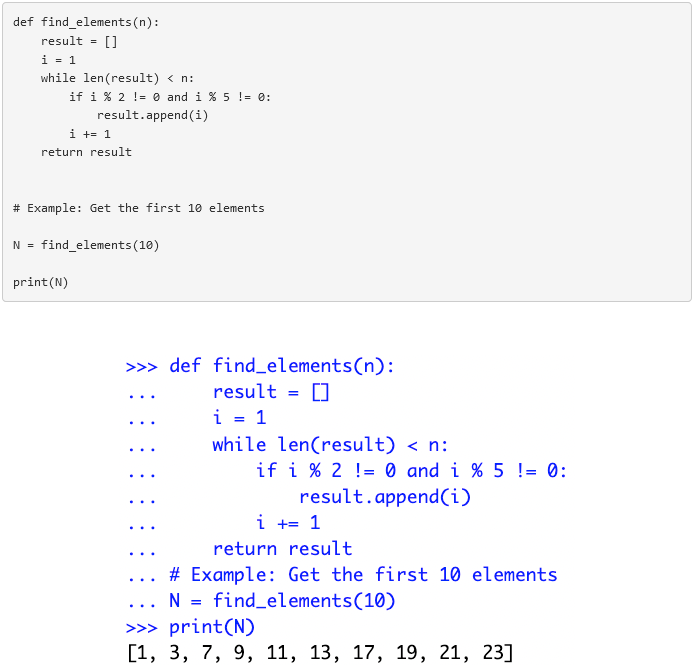

Restituire i primi N elementi che non sono multipli di 2 o 5

Ecco una funzione Python per restituire i primi N elementi che non sono multipli di 2 o 5:

Programmazione quantitativa e statistica

Analisi delle serie temporali in Python/R: come scrivere uno script per modellare e prevedere i dati delle serie temporali finanziarie.

Implementare modelli statistici o di apprendimento automatico in Python o R per prevedere le tendenze future dei mercati finanziari.

Potrebbe essere richiesto di testare uno qualsiasi dei linguaggi di programmazione presenti nel CV.

Regressione lineare in Java: discutete l'implementazione della regressione lineare per prevedere i prezzi delle azioni.

Implementare modelli di regressione in Java per prevedere i prezzi delle azioni sulla base di dati storici e indicatori finanziari.

Problemi di ottimizzazione in Scala: spiegate come risolvere un problema di ottimizzazione del portafoglio utilizzando Scala.

Utilizzare algoritmi di ottimizzazione per bilanciare rischio e rendimento in base alle preferenze degli investitori.

Algoritmi di apprendimento automatico in Python: descrivere l'implementazione di un algoritmo ad albero decisionale per la valutazione del credito.

Gli algoritmi ad albero decisionale sono implementati per classificare e prevedere l'affidabilità creditizia in base alla storia e al comportamento finanziario.

Migliori pratiche di ingegneria del software

Sistemi di controllo delle versioni: discutete l'importanza di Git nello sviluppo collaborativo di software finanziario.

Git è essenziale per il controllo delle versioni, lo sviluppo collaborativo e la gestione del codice.

Test unitari e TDD: spiegare il ruolo dei test unitari nel garantire l'affidabilità dei modelli finanziari.

I test unitari e il TDD sono utilizzati per verificare l'accuratezza e l'affidabilità dei modelli e degli algoritmi finanziari.

Ottimizzazione del codice: discutere le strategie per ottimizzare le prestazioni del codice quantitativo.

Si pone l'accento su algoritmi efficienti, gestione della memoria e profiling per migliorare le prestazioni.

Modelli di progettazione: spiegare l'uso dei modelli di progettazione nell'architettura del software finanziario.

Facilitare lo sviluppo di sistemi software finanziari flessibili, scalabili e manutenibili.

Progettazione del sistema: descrivere come progettare un sistema di elaborazione dei dati finanziari scalabile e robusto.

Progettare per la scalabilità, l'affidabilità e le alte prestazioni.

Sfide pratiche di programmazione

Integrazione API: discutere il processo di integrazione con un'API di dati dei mercati finanziari.

L'integrazione API comporta la connessione e la sincronizzazione sicura con le fonti di dati finanziari per ottenere dati in tempo reale e funzionalità di trading.

Elaborazione dei dati in tempo reale: spiegare come gestire ed elaborare i flussi di dati di mercato in tempo reale.

Implementare sistemi per gestire e analizzare istantaneamente i flussi di dati finanziari per prendere decisioni tempestive.

Gestione degli errori e delle eccezioni: spiegare le migliori pratiche in un ambiente IT finanziario ad alta concentrazione.

Implementare pratiche solide per gestire le eccezioni e garantire la stabilità del sistema e l'integrità dei dati.

Elaborazione in parallelo e uso delle GPU: discutere l'uso delle GPU per accelerare i calcoli finanziari.

Sfruttare le capacità di elaborazione in parallelo per migliorare la velocità di analisi quantitative complesse.

Argomenti di programmazione avanzata

Informatica quantistica: discutere il potenziale impatto dell'informatica quantistica sulla modellazione finanziaria.

Potenziale di miglioramento della velocità e dell'efficienza di calcolo nella risoluzione di problemi finanziari complessi.

Blockchain e criptovalute: spiegare le implicazioni della tecnologia blockchain nella finanza.

Offre trasparenza, sicurezza ed efficienza e aggiunge valore ai pagamenti, ai regolamenti e alla gestione degli asset digitali.

Cloud computing in finanza: discutere i vantaggi e le sfide del cloud computing per la finanza quantitativa.

Fornisce risorse di calcolo scalabili, ma richiede un'attenta considerazione della sicurezza e della conformità.

Intelligenza artificiale nel trading algoritmico: spiegare come l'intelligenza artificiale sta trasformando le strategie di trading.

Utilizzare algoritmi avanzati per prendere decisioni basate sui dati e migliorare le strategie di trading.

Cybersecurity nei sistemi finanziari: discutere l'importanza della cybersecurity nella protezione dei dati finanziari e degli algoritmi.

Per salvaguardare i dati finanziari sensibili e mantenere la fiducia nelle transazioni finanziarie digitali.

III. Domande di intervista sulle conoscenze finanziarie

Modelli di pricing delle opzioni: confrontare e contrastare il modello di Black-Scholes e il modello binomiale.

Il modello di Black-Scholes presuppone un arco temporale continuo e una distribuzione lognormale dei prezzi delle azioni.

Il modello binomiale utilizza fasi temporali discrete e prezzi delle attività variabili ad ogni fase.

Gestione del rischio: come si misura e si gestisce il Value at Risk (VaR)?

Il VaR è misurato come la massima perdita potenziale in un determinato periodo a un certo livello di confidenza e viene gestito attraverso la diversificazione, la copertura e la definizione di limiti di rischio.

Reddito fisso: spiegare il concetto di duration e convessità nella valutazione delle obbligazioni.

La duration misura la sensibilità del prezzo di un'obbligazione alle variazioni dei tassi di interesse.

La convessità tiene conto della velocità con cui la duration varia con i tassi di interesse.

Teoria del portafoglio: descrivere il Capital Asset Pricing Model (CAPM).

Il CAPM descrive la relazione tra il rischio sistematico e il rendimento atteso delle attività.

Viene generalmente utilizzato per valutare i titoli rischiosi.

Derivati: discutere l'importanza delle greche nel trading di opzioni.

Le greche quantificano la sensibilità dei prezzi delle opzioni a fattori quali il prezzo, il tempo e la volatilità, guidando la gestione del rischio e le strategie di trading.

Opzioni esotiche: spiegare il prezzo di un'opzione barriera rispetto a un'opzione vanilla.

Le opzioni barriera hanno un prezzo che dipende dal fatto che il sottostante raggiunga o meno un determinato livello di prezzo.

Le opzioni vanilla hanno un prezzo d'esercizio e una data di scadenza fissi.

Modelli di tasso di interesse: discutete il modello di Hull-White nella modellizzazione dei tassi di interesse.

Il modello di Hull-White nella modellizzazione dei tassi di interesse è un modello di tasso di interesse a un fattore utilizzato per descrivere l'evoluzione dei tassi di interesse attraverso un processo di inversione della media.

Viene utilizzato per regolare la struttura iniziale dei tassi di interesse e incorpora la volatilità stocastica.

Discutere altri modelli di tasso di interesse.

Analizzeremo gli altri modelli più comuni:

- Modello di Vasicek: caratterizzato dalla mean reversion. Questo modello rappresenta i tassi di interesse utilizzando un'equazione differenziale stocastica. Ideale per la sua semplicità e tracciabilità analitica.

- Modello di Cox-Ingersoll-Ross (CIR): è un'estensione del modello di Vasicek. Garantisce tassi di interesse positivi attraverso un processo di diffusione a radice quadrata. Spesso utilizzato per la sua capacità di modellare la struttura della volatilità dei tassi di interesse.

- Modello di Black-Derman-Toy (BDT): modello basato su un albero binomiale. È in grado di adattarsi alla curva dei rendimenti nella sua interezza e di tenere conto della sua struttura a termine. Adatto alla valutazione dei derivati sui tassi d'interesse.

- Modello di Black-Karasinski: modello di tasso di interesse lognormale che mantiene un'inversione della media e garantisce tassi positivi. Viene spesso utilizzato per valutare le opzioni obbligazionarie e altri strumenti sensibili ai tassi d'interesse.

- Libor Market Model (BGM): si concentra sulla modellazione della dinamica dei tassi Libor a termine (il Libor non esiste più ed è stato sostituito dal SOFR e da altri). È ampiamente utilizzato per valutare derivati su tassi d'interesse complessi grazie alla sua conformità al mercato e alla sua flessibilità.

- Modello Cheyette: noto per integrare i movimenti dei tassi di interesse e della volatilità in un quadro coerente. Viene spesso utilizzato per strutture di derivati su tassi d'interesse più sofisticate.

Derivati di credito: come si modella il rischio di un credit default swap?

Si tratta di valutare la probabilità di default, il tasso di recupero potenziale e le condizioni di mercato per stimare il rischio e il prezzo.

Swap: Come viene calcolato il tasso swap?

Il tasso swap in un interest rate swap è determinato equiparando il valore attuale dei pagamenti della parte fissa al valore attuale dei pagamenti previsti della parte variabile dello swap, nell'ipotesi di assenza di arbitraggio.

Il calcolo implica l'attualizzazione dei flussi di cassa futuri di entrambe le parti mediante opportuni fattori di sconto, derivati dalla curva dei rendimenti corrente.

In pratica, il tasso swap riflette:

- l'aspettativa del mercato sui tassi d'interesse futuri

- il rischio di credito e

- la dinamica della domanda e dell'offerta di swap con scadenze simili

Titoli garantiti da attività: Descrivere il processo di cartolarizzazione e i suoi rischi.

Si tratta di mettere insieme diversi tipi di debito e venderli agli investitori. Introdurre rischi quali il rischio di credito e il rischio di liquidità.

Spiegare le differenze tra simulazione storica e simulazione Monte Carlo per il calcolo del VaR.

La simulazione storica utilizza i rendimenti effettivi del passato per calcolare il VaR.

La simulazione Monte Carlo utilizza variabili casuali e ipotesi sul comportamento del mercato.

Mercati e strumenti finanziari

Struttura del mercato: descrivere la differenza tra borse e mercati over-the-counter.

Le contrattazioni in borsa avvengono attraverso scambi formali con contratti standardizzati.

I mercati OTC sono decentralizzati e prevedono accordi più personalizzati.

Strumenti azionari: spiegare la valutazione delle azioni privilegiate rispetto alle azioni ordinarie.

Le azioni privilegiate hanno dividendi fissi e priorità sui beni in caso di liquidazione.

Le azioni ordinarie hanno dividendi variabili e diritto di voto.

Come già detto in un altro articolo, le azioni ordinarie possono essere considerate obbligazioni nominali con cedole incerte.

Come si prezzano le obbligazioni: come si prezza un'obbligazione a cedola zero?

Si calcola scontando il valore nominale dell'obbligazione con il rendimento a scadenza. Riflette il valore attuale del pagamento futuro.

Mercati dei cambi: discutete la strategia del carry trade sui mercati dei cambi.

Si tratta di prendere in prestito una valuta a basso tasso di interesse e di investire in una valuta ad alto tasso di interesse per trarre vantaggio dal differenziale di tasso.

Materie prime e futures: spiegare il concetto di contango e di backwardation sui mercati dei futures.

Il contango si verifica quando i prezzi dei futures sono più alti dei prezzi a pronti.

Il backwardation si verifica quando i prezzi dei futures sono più bassi dei prezzi a pronti.

Che cos'è un butterfly trade?

Il butterfly trade in finanza, in particolare nei mercati del reddito fisso e dei derivati, è una strategia neutrale che prevede il posizionamento in tre diversi titoli o contratti con scadenze o prezzi di esercizio variabili.

Nel contesto dei mercati obbligazionari, un butterfly trade consiste tipicamente nell'andare long (acquistare) titoli con scadenze brevi e lunghe e short (vendere) titoli con scadenze medie.

L'obiettivo è quello di trarre profitto dalle variazioni della curvatura della curva dei rendimenti. Per quanto riguarda le opzioni, uno spread butterfly prevede l'acquisto o la vendita di due opzioni a un prezzo d'esercizio inferiore e superiore e la vendita o l'acquisto di due opzioni a un prezzo d'esercizio intermedio.

Questa strategia punta su una bassa volatilità, con l'obiettivo di trarre profitto quando il prezzo dell'attività sottostante rimane vicino al prezzo di esercizio centrale.

Come calcolare il tasso swap 5y5y sulla base del 5y swap e del 10y swap?

Il tasso swap forward 5y5y si riferisce al tasso swap implicito a 5 anni che inizia tra 5 anni.

Per calcolare questo tasso a partire dal tasso swap a 5 anni e dal tasso swap a 10 anni, si può utilizzare il principio di non arbitraggio nei contratti a termine.

Il calcolo consiste nel trovare il tasso che eguaglia il valore attuale combinato dei due swap (a 5 anni e a 5 anni con inizio a termine) con il valore attuale di un unico swap a 10 anni.

Matematicamente, ciò può essere espresso attraverso la relazione di capitalizzazione del tasso swap a 5 anni e del tasso swap a termine a 5 anni per ottenere il tasso swap a 10 anni.

Ciò comporta la risoluzione del tasso a termine nell'equazione che mette in relazione questi tassi, tenendo conto dell'effetto di capitalizzazione nei rispettivi periodi.

Esempio

Per illustrare come calcolare il tasso swap a termine 5y5y da un tasso swap a 5 anni e da un tasso swap a 10 anni, utilizziamo un esempio con tassi swap ipotetici. Ipotizziamo:

- L'attuale tasso swap a 5 anni è del 2% annuo.

- L'attuale tasso swap a 10 anni è del 3% annuo.

Vogliamo trovare il tasso swap forward 5y5y, ovvero il tasso implicito per uno swap che inizierà tra 5 anni e durerà altri 5 anni.

Innanzitutto, dobbiamo capire che il tasso swap a 10 anni può essere considerato come una media ponderata del tasso swap a 5 anni e del tasso swap a termine a 5 anni che stiamo cercando di trovare, aggiustato per il valore temporale del denaro.

La formula per equiparare i valori attuali (PV) dei flussi di cassa (ignorando per semplicità il nozionale, che si annulla) è :

- (1 + S_5)^5 * (1 + F_5y5y)^5 = (1 + S_10)^10

Dove :

- S_5 = tasso swap a 5 anni

- F_5y5y = il tasso swap a termine a 5 anni che vogliamo calcolare

- S_10 = è il tasso swap a 10 anni

Inserendo i numeri:

- (1 + .02)^5 * (1 + F_5y5y)^5 = (1 + .03)^10

- (1 + F_5y5y)^5 = 1,34392/1,10408 = 1,21739

Prendendo la radice quinta di entrambi i lati:

- 1 + F_5y5y = (1,21739)^(1/5) = 1,0403

- F_5y5y = 1,0403 - 1 = 0,0403 o 4,03%.

Pertanto, il tasso swap a termine 5y5y, sulla base dei tassi swap a 5 e 10 anni indicati, sarebbe pari a circa il 4,03% annuo.

Che cos'è una swaption?

Una swaption è un'opzione che conferisce al suo possessore il diritto, ma non l'obbligo, di stipulare un contratto di swap su tassi d'interesse in qualità di pagatore o ricevitore a tasso fisso a una data specifica nel futuro, a un tasso fisso predeterminato (il tasso di esercizio).

Gli swaption sono utilizzati a fini di copertura contro le oscillazioni dei tassi d'interesse o a fini speculativi.

Esistono due tipi principali di swaption:

- le payer swaption, che danno al detentore il diritto di stipulare uno swap in cui paga il tasso fisso e riceve il tasso variabile; e

- swaption riceventi, che consentono al detentore di ricevere il tasso fisso e pagare il tasso variabile.

La valutazione delle swaption prevede modelli complessi che tengono conto della volatilità dei tassi di interesse e del valore temporale dell'opzione.

Che cosa sono un cap e un floor?

Nei mercati dei tassi d'interesse, il cap è un contratto derivato che offre all'acquirente una protezione contro l'aumento dei tassi d'interesse.

Consiste in una serie di opzioni call europee (caplets) su un determinato tasso di riferimento, tipicamente il LIBOR, con un tasso di esercizio stabilito.

Se il tasso di riferimento supera il tasso d'esercizio, il venditore paga all'acquirente la differenza, fissando di fatto un tetto massimo al tasso d'interesse per l'acquirente.

Al contrario, un floor è un derivato che protegge dal calo dei tassi d'interesse e comprende una serie di opzioni put europee (floorlets) sul tasso di riferimento.

Se il tasso di riferimento scende al di sotto del tasso d'esercizio, il venditore compensa l'acquirente per la differenza, fissando un tasso d'interesse minimo minimo.

I cap e i floor sono utilizzati per la copertura dalle fluttuazioni dei tassi d'interesse e sono prezzati sulla base di modelli che considerano la volatilità del tasso di riferimento, il livello dei tassi d'interesse, il tasso d'esercizio e la scadenza del contratto.

Teoria dei derivati e delle opzioni

Swap: spiegare la valutazione degli interest rate swap.

Si tratta di scambiare un flusso di pagamenti di interessi futuri con un altro, sulla base di un importo principale specificato.

Opzioni asiatiche: in che modo le opzioni asiatiche differiscono da quelle europee in termini di prezzo?

Il payoff delle opzioni asiatiche dipende dal prezzo medio dell'attività sottostante in un determinato periodo.

Le opzioni europee dipendono dal prezzo alla scadenza.

Le opzioni americane sono simili a quelle europee, ma hanno una caratteristica di esercizio anticipato (che le rende anche più interessanti di quelle europee).

Opzioni con barriera: discutete i fattori che influenzano il prezzo delle opzioni con barriera e delle opzioni con barriera.

Tra questi, il prezzo del sottostante, il livello di barriera, la volatilità e la scadenza.

Swaption: spiegare cos'è una swaption e come viene utilizzata in finanza.

Una swaption è un derivato finanziario che conferisce al detentore il diritto, ma non l'obbligo, di stipulare un contratto di interest rate swap.

Derivati di credito: discutere come vengono valutati e utilizzati i credit default swap.

Si tratta di valutare la probabilità di insolvenza e la perdita attesa, tenendo conto della qualità del credito dell'attività sottostante.

Fare mercato

Durante un colloquio, potreste fare dei giochi di mercato con l'intervistatore.

Domanda

Immaginate di essere un market maker con accesso a un elenco di prezzi effettivi scambiati in borsa.

Sulla base della vostra conoscenza del mercato e della vostra posizione in magazzino, come determinereste il vostro prezzo teorico per un titolo?

Come impostereste poi lo spread denaro-lettera intorno a questo prezzo e come modifichereste le vostre quotazioni in risposta alle variazioni della vostra posizione in magazzino o alla volatilità del mercato?

Ecco come dovrebbe rispondere un candidato:

Comprendere il prezzo teorico:

- Spiegare che il prezzo teorico è la loro migliore stima del valore equo del titolo.

- È derivato da una combinazione di modelli quantitativi, dati storici e informazioni di mercato in tempo reale.

- Sottolineate l'importanza di incorporare nel calcolo fattori come i tassi di interesse, i dividendi e la liquidità.

Impostazione dello spread Bid-Ask:

- Discutere la necessità di bilanciare la redditività e la probabilità di esecuzione dell'operazione quando si stabilisce lo spread.

- Ricordare che uno spread più stretto attira più operazioni ma riduce il margine di profitto per operazione, mentre uno spread più ampio fa il contrario.

- Illustrare la comprensione del fatto che la volatilità del mercato, la liquidità e la fiducia nella valutazione del prezzo teorico influenzano l'ampiezza dello spread.

- Una maggiore volatilità o una minore fiducia portano a uno spread più ampio per ridurre il rischio.

Gestione del rischio di inventario:

- Descrivete come aggiustereste i prezzi di domanda e di offerta in base ai livelli attuali delle scorte.

- Se le scorte sono eccessive, abbassereste il prezzo di domanda per incoraggiare la vendita e, al contrario, aumentereste il prezzo di domanda per riacquistare le scorte se sono insufficienti.

- Spiegate il concetto di book skew, ovvero l'aggiustamento dei prezzi per gestire il rischio di inventario, e sottolineate l'importanza di non essere troppo esposti ai movimenti del mercato in una sola direzione (poiché state facendo market making, non trading tattico).

Sensibilità e adattabilità al mercato:

- Dimostrate di comprendere la necessità di monitorare i mercati e di adeguare di conseguenza le strategie di prezzo.

- Parlare dell'utilizzo di algoritmi di trading automatizzati per regolare dinamicamente le quotazioni in tempo reale in base a criteri predefiniti.

Gestione del rischio:

- La risposta include una discussione sull'importanza delle pratiche di gestione del rischio, come la definizione di livelli massimi di inventario e l'utilizzo di ordini di stop-loss per proteggersi da gapping di mercato o da eventi di liquidità inaspettati.

Le aziende possono anche fare giochi di market making con un intervistato.

Ecco come funziona questo tipo di processo:

Esempio di dialogo per il gioco dell'intervista di market making

Intervistatore: Cominciamo con il gioco del market making. Lei è il market maker della XYZ Corp e il prezzo medio di mercato attuale è di 100 dollari. Come impostereste le vostre offerte e richieste iniziali?

- Intervistato: Dato il prezzo attuale di 100 dollari, fisserei il mio bid a 99,50 dollari e il mio ask a 100,50 dollari. Questo spread dell'1% tiene conto dell'attuale volatilità e liquidità del mercato, assicurandomi di gestire il rischio e facilitando al contempo gli scambi.

Intervistatore: Bene, ora è appena uscito l'annuncio degli utili e XYZ Corp ha registrato profitti superiori alle aspettative. Come si regola il mercato?

- Intervistato: Con le notizie positive, mi aspetto che il prezzo delle azioni salga. Regolerei la mia offerta a 100,25 dollari e la mia richiesta a 101,25 dollari, restringendo leggermente lo spread per riflettere una maggiore fiducia nel valore del titolo e anticipare una maggiore domanda.

Intervistatore: Il mercato ha reagito e voi avete accumulato un eccesso di scorte di azioni XYZ. Come gestirebbe la situazione?

- Intervistato: Con un eccesso di scorte, devo incoraggiare le vendite senza incidere significativamente sul prezzo. Ridurrei la mia richiesta a 101 dollari per renderla più interessante per gli acquirenti, monitorando attentamente il mercato per evitare di vendere troppo in basso.

Intervistatore: Improvvisamente si vocifera di un problema normativo per la XYZ Corp, causando il panico del mercato. Come reagisce?

- Intervistato: In questo scenario di alta volatilità, allargherei il mio spread per gestire il rischio, impostando la mia offerta a 99 dollari e la mia richiesta a 102 dollari. Questo mi permette di rimanere sul mercato, ma mi protegge da movimenti improvvisi e ampi in seguito all'evolversi della situazione.

Intervistatore: Dopo la giornata di trading, come valuterebbe la sua performance in questo gioco?

- Intervistato: Rivedrei le operazioni rispetto ai movimenti di mercato e agli eventi di cronaca per valutare l'efficacia dei miei aggiustamenti bid-ask nella gestione delle scorte e nella cattura delle opportunità di profitto. Analizzerei se ho reagito in modo appropriato alle notizie e come le mie decisioni sugli spread hanno influenzato la mia esposizione al rischio e la mia redditività.

Potrebbe anche esservi chiesto di "fare mercato" in cose come "qual è la popolazione della Nigeria e stabilire il vostro intervallo di confidenza?".

Questi test mettono alla prova la vostra capacità di fare stime e di comprendere le sfumature e le probabilità.

Nel trading, bisogna essere a proprio agio con le sfumature e l'ambiguità, e qualsiasi pensiero in bianco e nero può essere una bandiera rossa in un candidato.

Qual è la popolazione della Nigeria e stabilire l'intervallo di confidenza?

La popolazione della Nigeria è probabilmente compresa tra 150 e 300 milioni, con un intervallo di confidenza del 60%.

Come definirebbe la popolazione della Nigeria con un intervallo di confidenza dell'80%?

Direi da 120 a 320 milioni con un intervallo di confidenza dell'80%.

L'importante è ampliare l'intervallo man mano che la percentuale di confidenza aumenta.

Questo dimostra che avete compreso le basi degli intervalli di confidenza e delle stime.

Concetti di investimento alternativo

Leveraged buyout (LBO): spiegare i meccanismi finanziari degli LBO.

Si tratta dell'acquisto di una società principalmente attraverso il debito, con l'intenzione di aumentarne il valore e di venderla o quotarla in borsa.

Hedge fund: Discutere le diverse strategie degli hedge fund, come le azioni a lungo e a breve termine.

Gli hedge fund utilizzano una serie di strategie, come il long/short equity, la neutralità del mercato o l'arbitraggio, per ottenere rendimenti indipendentemente dalla direzione del mercato.

Private equity: in che modo la valutazione del private equity differisce da quella delle azioni?

La valutazione dei fondi di private equity è più complessa di quella dei fondi di venture capital a causa della mancanza di dati pubblici e di liquidità.

Real Estate Investment Trusts (REIT): spiegare come sono strutturati e valutati i REIT.

I REIT possiedono e gestiscono immobili a reddito.

Offrono agli investitori un modo per investire in attività immobiliari con una liquidità simile a quella delle azioni.

Venture Capital: discutere i metodi di valutazione utilizzati nel venture capital.

Include metodi come l'analisi di società comparabili, il flusso di cassa scontato e il metodo Berkus, dato l'alto rischio e la grande ricompensa potenziale.

Gestione del rischio e teoria del portafoglio

Diversificazione e correlazione: spiegare il ruolo della correlazione nella diversificazione del portafoglio.

La correlazione tra gli asset determina l'efficacia della diversificazione nel ridurre il rischio del portafoglio.

Teoria moderna del portafoglio (MPT): Discutere i limiti della MPT nei mercati finanziari odierni.

Le limitazioni della MPT includono le ipotesi di distribuzione normale dei rendimenti e di correlazione costante, che potrebbero non essere valide nei mercati reali.

Modello di Black-Litterman: spiegare come questo modello migliora l'ottimizzazione del portafoglio tradizionale.

Il modello di Black-Litterman incorpora l'equilibrio del mercato e le opinioni soggettive per fornire un'asset allocation più personalizzata.

Copertura del rischio di coda: discutere le strategie di copertura del rischio di coda nei portafogli.

Le strategie di copertura del rischio di coda utilizzano strumenti finanziari come le opzioni per proteggersi da movimenti di mercato estremi che potrebbero causare perdite significative.

Factor investing: spiegare il concetto e la sua applicazione nella costruzione del portafoglio.

Investire sulla base di attributi o fattori che si ritiene influenzino i rendimenti degli investimenti, come le dimensioni, il valore e il momentum.

Teoria finanziaria e finanza aziendale

Teorema di Modigliani-Miller: discutere le sue implicazioni per la struttura del capitale.

Suggerisce che, in determinate condizioni, il valore di una società non è influenzato dalla sua struttura di capitale e dalle sue decisioni di finanziamento.

Modello dello sconto dei dividendi: spiegare come valutare un'azione con il modello dello sconto dei dividendi.

Questo modello valuta un'azione in base al valore attuale dei futuri pagamenti di dividendi.

Decisioni in materia di struttura del capitale: discutere la teoria dell'arbitraggio e quella dell'ordine di priorità.

La teoria dell'arbitraggio soppesa i vantaggi fiscali dell'indebitamento rispetto ai costi del fallimento.

La teoria dell'ordine gerarchico dà priorità al finanziamento interno e al debito rispetto al capitale proprio.

Corporate governance: in che modo la corporate governance influisce sul processo decisionale finanziario?

La corporate governance influenza la performance di un'azienda, la gestione del rischio e la fiducia che essa riscuote presso gli investitori e il mercato.

Fusioni e acquisizioni: Discutere gli aspetti finanziari della valutazione di un'operazione di fusione e acquisizione.

Si tratta di valutare la sinergia finanziaria, la valutazione e l'impatto potenziale sui profitti e sui flussi di cassa delle entità combinate.

Teoria economica e variabili macroeconomiche

Inflazione e tassi di interesse: discutere l'effetto Fisher.

L'effetto Fisher indica la relazione tra inflazione e tassi di interesse, in cui i tassi di interesse reali sono nominalmente corretti per l'inflazione attesa.

Cicli economici: in che modo i cicli economici influenzano i mercati finanziari?

I cicli economici influenzano i rendimenti degli investimenti, la propensione al rischio e il sentiment generale del mercato.

Politica monetaria: discutere l'impatto del quantitative easing sui mercati finanziari.

L'allentamento quantitativo riduce generalmente i tassi di interesse e aumenta i prezzi delle attività.

Questo influenza le decisioni di investimento e di consumo.

Politica fiscale: spiegare come le decisioni di politica fiscale possono avere un impatto sulle dinamiche di mercato.

Le decisioni di politica fiscale, come le modifiche alla spesa pubblica e alla tassazione, possono avere un impatto significativo sulla crescita economica e sulle condizioni di mercato.

Commercio internazionale e flussi di capitale: discutere l'impatto dei saldi commerciali sul valore delle valute.

Gli squilibri commerciali possono influenzare il valore delle valute: le eccedenze tendono a rafforzare le valute nazionali e i deficit a indebolirle.

Regolamentazione finanziaria ed etica

Accordi di Basilea: discutere l'impatto di Basilea III sulla gestione del rischio bancario.

Basilea III rafforza i requisiti patrimoniali delle banche e introduce nuove misure normative in materia di liquidità e leva finanziaria.

L'obiettivo è migliorare la capacità del settore bancario di assorbire gli shock.

Legge Sarbanes-Oxley: spiegare l'impatto di questa legge sulla rendicontazione finanziaria aziendale.

Rafforza i requisiti di rendicontazione finanziaria delle società, migliorando la trasparenza e la fiducia degli investitori.

MiFID II: discutete il suo impatto sui mercati finanziari europei.

Ha l'obiettivo di aumentare la trasparenza e ridurre il rischio sui mercati finanziari europei, incidendo sulle negoziazioni, sulla rendicontazione delle transazioni e sulla protezione degli investitori.

Insider dealing e manipolazione del mercato: discute i metodi quantitativi utilizzati per individuare queste attività illegali.

Utilizza metodi statistici e algoritmici per identificare modelli di trading anomali e movimenti di prezzo indicativi di attività di manipolazione.

IV. Risoluzione di problemi e puzzle

Puzzle di logica: avete 12 palline, una delle quali ha un peso diverso (più pesante o più leggero). Trovate la palla strana usando la bilancia solo tre volte.

Pesare 4 palline contro altre 4.

- In caso di parità, la pallina dispari si trova tra le altre quattro. Pesare 3 di queste palline contro 3 palline buone conosciute.

- In caso di parità, la palla rimanente è la palla dispari.

- In caso di parità, pesare 2 delle 3 palline sospette una contro l'altra per trovare la pallina dispari.

- In caso di parità, pesare 3 palline del gruppo più pesante contro 3 palline buone conosciute.

- In caso di parità, la palla rimanente non pesata è la palla dispari.

- In caso di parità, pesare 2 delle 3 palline sospette una contro l'altra per trovare la pallina più strana.

A un'altra festa, tutti stringono la mano a tutti gli altri. Se ci sono 66 strette di mano, quante persone ci sono alla festa?

In una festa in cui tutti stringono la mano a tutti gli altri, il numero di strette di mano è dato dalla formula n(n - 1)/2, dove n è il numero di persone.

Per 66 strette di mano, 66 = n(n - 1)/2.

Risolvendo per n, otteniamo n(n - 1) = 132.

Verificando i valori interi, troviamo che n = 12 perché 12 volte 11 è uguale a 132. Quindi, ci sono 12 persone alla riunione.

Pertanto, ci sono 12 persone alla festa.

Si hanno due fusibili simili a corde. Ognuna brucia esattamente in un minuto. Le micce non sono omogenee e all'inizio possono bruciare lentamente, poi velocemente, poi lentamente e così via. Avete un fiammifero e non avete un orologio. Come si fa a misurare esattamente 45 secondi?

Accendete una miccia a entrambe le estremità e la seconda miccia a un'estremità contemporaneamente.

Quando la prima miccia è completamente bruciata, sono passati 30 secondi e rimane metà della seconda miccia.

Accendete quindi l'altra estremità della seconda miccia. La combustione sarà due volte più veloce e richiederà 15 secondi.

Combinando i tempi, 30 secondi per la prima miccia e 15 per la seconda, si misurano esattamente 45 secondi.

Vi dico che ho due figli e che almeno uno di loro è una femmina. Qual è la probabilità che io abbia due bambine? Supponiamo che i bambini e le bambine abbiano la stessa probabilità di nascere e che il sesso di un bambino sia indipendente dal sesso dell'altro.

La probabilità di avere due bambine è 1/3.

Con almeno una bambina, le possibilità sono: ragazza-ragazza, ragazza-ragazzo e ragazzo-ragazza.

Poiché sappiamo che c'è almeno una bambina, eliminiamo Ragazzo-ragazzo, lasciando tre combinazioni ugualmente probabili, di cui solo una con due bambine.

Siete un insetto seduto in un angolo di una stanza cubica. Volete camminare (senza volare) fino all'angolo estremo opposto (quello più lontano da voi). Descrivete il percorso più breve che potete fare. Assicuratevi di indicare la direzione, la lunghezza e così via.

Il percorso più breve consiste nel camminare in diagonale su due lati del cubo.

Immaginate di dispiegare il cubo in una forma piatta a croce e di camminare dritti da un angolo all'altro.

La lunghezza del percorso è la diagonale del cubo, calcolata utilizzando il teorema di Pitagora per l'altezza e la larghezza del cubo.

Indovinelli quantitativi: se si lancia una moneta 100 volte, qual è la probabilità di ottenere testa per 5 volte di seguito?

Per calcolare correttamente la probabilità di ottenere almeno una serie di 5 teste consecutive in 100 lanci di moneta, si ricorre generalmente a un approccio combinatorio o a una simulazione al computer.

Tuttavia, questo può essere piuttosto complesso a causa dei molti modi in cui una tale sequenza può verificarsi in 100 lanci, oltre alla necessità di tenere conto delle sequenze che si sovrappongono.

Un metodo semplice e più pratico consiste nell'utilizzare una simulazione Monte Carlo.

Questo approccio prevede la simulazione del processo testa o croce per un gran numero di volte e il conteggio della frazione di simulazioni in cui si verifica almeno una serie di 5 teste consecutive.

In occasione di un colloquio, è possibile che vi venga richiesto di calcolare questo dato utilizzando uno script.

Costruiamone uno in Python:

import random

def simulate_coin_flips(n, streak_length, trials): streak_count = 0

for _ in range(trials): flips = [random.choice(['H', 'T']) for _ in range(n)] if ''.join(['H' for _ in range(streak_length)]) in ''.join(flips): streak_count += 1

return streak_count / trials

# Parameters num_flips = 100 streak_length = 5 num_trials = 100000

# Do the simulation probability = simulate_coin_flips(num_flips, streak_length, num_trials) probability |

(La probabilità di ottenere 5 teste su 100 lanci è di circa l'81,2%, stimata su 100.000 prove).

Tempo minimo per attraversare un ponte con una torcia.

Consideriamo uno scenario in cui quattro persone devono attraversare un ponte di notte con una sola torcia e un massimo di due persone contemporaneamente, con ogni individuo che attraversa a velocità diverse.

Il tempo minimo per attraversare il ponte prevede l'accoppiamento strategico degli individui e il ritorno della torcia per ridurre al minimo il tempo totale di attraversamento.

Senza specificare le velocità individuali e assumendo un caso generico, la strategia prevede di inviare più volte gli individui più veloci con la torcia per minimizzare il tempo totale.

Aritmetica mentale: calcolare la radice quadrata di 289 nella propria testa.

La radice quadrata di 289 è 17.

(Potrebbero chiedervi di fare esercizi più difficili, come la radice quadrata di 3, 5, 7, ecc. che si trovano tra altri quadrati "ovvi" e che mettono alla prova la vostra capacità di capire le relazioni tra i quadrati per fare una stima al decimo più vicino).

Pensiero analitico: come si prezza un'opzione esotica per la quale non esiste un mercato consolidato?

Utilizzate una combinazione di dati di mercato comparabili, teoria finanziaria e metodi quantitativi come la simulazione Monte Carlo o gli alberi binomiali per stimare il prezzo.

Casi di studio: Come affrontereste la costruzione di un modello predittivo per un mercato finanziario durante un periodo di alta volatilità?

Incorporare i fattori che contribuiscono alla volatilità, utilizzare metodi statistici robusti e aggiornare frequentemente il modello con nuovi dati.

Domande di logica e di risoluzione dei problemi

Due porte con due guardiani: Una porta conduce al successo, l'altra al fallimento. Un guardiano dice sempre la verità, l'altro mente sempre. È possibile porre una sola domanda a un solo guardiano. Cosa chiedete?

Chiedete a qualsiasi guardiano: "Se chiedessi all'altro guardiano quale porta porta al successo, cosa mi risponderebbe?

Tre lampadine in una stanza chiusa: siete fuori da una stanza con tre interruttori, all'interno ci sono tre lampadine. Si può entrare nella stanza una sola volta. Come si fa a stabilire quale interruttore controlla quale lampadina?

Accendete un interruttore, aspettate, spegnetelo, accendetene un altro ed entrate nella stanza:

- una lampadina è accesa (secondo interruttore)

- una lampadina è calda (primo interruttore) e

- una è spenta e fredda (terzo interruttore)

Enigmi quantitativi

Il rompicapo della bilancia: avete 9 palline identiche, una delle quali è leggermente più pesante. Come si fa a trovare la palla più pesante in soli due utilizzi di una bilancia?

Pesate 3 palline contro altre 3.

- Se sono uguali, pesate 2 delle 3 palline rimanenti una contro l'altra per trovare la più pesante.

- Se non sono uguali, pesate 2 palline del gruppo più pesante una contro l'altra per trovare la più pesante.

La rana nel pozzo: una rana cade in un pozzo di 30 metri. Ogni giorno sale di un metro, ma ricade di due metri. Quanti giorni impiegherà per uscire dal pozzo?

La rana emerge il 28° giorno (ogni giorno sale di un metro e raggiunge i 27 metri il 27° giorno, poi sale di un metro il 28° giorno per emergere).

Il dollaro mancante: Tre persone si registrano in una camera d'albergo che costa 30 dollari. Ognuno paga 10 dollari. Più tardi, l'addetto alla reception si accorge che la stanza costa 25 dollari e dà al fattorino 5 dollari da restituire. Il fattorino si tiene 2 dollari e restituisce 1 dollaro a ciascuna persona. Così ogni persona ha pagato 9 dollari, per un totale di 27 dollari, e il fattorino ha 2 dollari, per un totale di 29 dollari. Dov'è il dollaro mancante?

Non c'è nessun dollaro mancante; il pagamento totale è di 27 dollari (25 dollari per la stanza e 2 dollari trattenuti dal fattorino), non di 30 dollari.

Probabilità e statistica

Il problema del compleanno: in una stanza di 23 persone, qual è la probabilità che almeno due persone abbiano lo stesso compleanno?

# Number of people # Days in a year # Calculate the probability of no shared birthdays # Calculate the probability of at least one shared birthday |

Risposta: Circa il 50,7% (più alto di quanto la maggior parte delle persone si aspetterebbe intuitivamente a causa della natura esponenziale/non lineare della moltiplicazione delle probabilità).

Il problema di Monty Hall: partecipate a un gioco a premi con tre porte. Dietro una di esse c'è un'auto; dietro le altre, delle capre. Si sceglie una porta. Il conduttore, che sa cosa c'è dietro le porte, apre un'altra porta, rivelando una capra. Dovreste cambiare la vostra scelta?

Dovreste cambiare la vostra scelta. Cambiando la porta, la probabilità di vincere aumenta a 2/3.

Enigmi matematici avanzati

Il paradosso dell'hotel infinito: un hotel con un numero infinito di camere, tutte occupate, riceve un numero infinito di nuovi ospiti. Come si fa a sistemarli?

Spostate ogni ospite dalla stanza N alla stanza N+1, liberando la stanza 1 e accogliendo un numero infinito di nuovi ospiti.

La formica sulla corda di gomma: una formica inizia a strisciare lungo una corda di gomma di 1 metro alla velocità di 1 cm al secondo. Se la corda viene allungata di un altro metro al secondo, la formica raggiungerà mai la fine della corda?

La formica raggiunge la fine della corda perché il suo progresso relativo ogni secondo è maggiore dell'estensione della corda.

Il paradosso delle due buste: vi vengono date due buste, ciascuna contenente una somma di denaro. Una busta contiene il doppio dell'altra. Si sceglie una busta, ma prima di aprirla si ha la possibilità di cambiare busta. Conviene cambiare busta?

Non c'è alcun vantaggio nel cambiare busta, poiché il valore atteso in entrambe le buste è lo stesso.

Pensiero creativo e puzzle secondari

La sfida della brocca da 4 litri: con una brocca da 3 litri e una da 5 litri, come si possono misurare esattamente 4 litri d'acqua?

Riempite la brocca da 5 litri e versatela nella brocca da 3 litri, lasciando 2 litri. Svuotate la brocca da 3 litri, versate di nuovo i 2 litri, poi riempite di nuovo la brocca da 5 litri e rabboccate la brocca da 3 litri, lasciando esattamente 4 litri.

Il contadino, la volpe, la gallina e il mais: come può il contadino attraversare il fiume senza lasciare la volpe da sola con la gallina o la gallina con il mais?

Prima deve prendere la gallina, tornare da solo, prendere la volpe (o il mais), riportare la gallina, prendere il mais (o la volpe) e infine tornare a prendere la gallina.

Il gioco del ribaltamento delle tessere: si hanno 100 tessere disposte in fila, tutte a faccia in giù. Al primo passaggio si girano tutte le tessere. Al secondo passaggio, si gira una tessera su due. Al terzo passaggio, si gira ogni terza tessera e così via fino alla centesima tessera. Quali tessere vengono girate alla fine?

Le tessere numerate con quadrati perfetti (1, 4, 9, 16, ..., 100) saranno a faccia in su.

Sfide di analisi e pensiero critico

Il rompicapo delle 8 regine: disponete 8 regine su una scacchiera in modo che nessuna regina minacci l'altra. Quante soluzioni esistono?

Il numero totale di soluzioni distinte per il rompicapo delle 8 regine è 92. Questa cifra comprende tutte le configurazioni uniche, senza tenere conto delle configurazioni uniche.

Questa cifra comprende tutte le configurazioni uniche, senza tenere conto delle soluzioni simmetriche (cioè le immagini speculari o le rotazioni sono considerate una sola e unica soluzione).

Se si considerano le configurazioni simmetriche come distinte, il numero di soluzioni aumenta.

La ricerca di queste soluzioni di solito comporta algoritmi di backtracking o altri metodi di ricerca sistematica.

A causa della complessità e dell'enorme numero di configurazioni possibili, non è possibile risolvere questo rompicapo manualmente (come gli scacchi).

Si tratta di un classico esempio utilizzato in informatica per dimostrare il pensiero algoritmico e la ricorsione.

I 100 prigionieri e una lampadina: 100 prigionieri sono in celle isolate, senza poter vedere, parlare o comunicare. C'è una stanza con una lampadina controllata da un interruttore all'esterno della stanza. Ogni prigioniero viene portato nella stanza in momenti casuali, senza alcuno schema. Non possono comunicare al di fuori della stanza. Come possono escogitare un piano per garantire che tutti sappiano quando ognuno ha visitato la stanza almeno una volta?

Designare un prigioniero come contatore.

Ogni prigioniero che non l'ha ancora fatto accende la luce alla sua prima visita nella stanza.

Il contatore la spegne e incrementa il conteggio. Quando il contatore arriva a 99, tutti i prigionieri hanno visitato la stanza.

L'isola che si restringe: siete bloccati su un'isola che si riduce della metà ogni giorno. Si può nuotare, ma gli squali pattugliano il perimetro, spostandosi man mano che l'isola si restringe. Come sopravvivere?

Aspettate che l'isola sia abbastanza piccola da poterla aggirare rapidamente, poi nuotate in cerchio all'interno del percorso di pattugliamento degli squali finché l'isola non scompare e nuotate finché non siete al sicuro.

Puzzle di logica quantitativa

La regola del divisibile per 3: dimostrare che un numero è divisibile per 3 se e solo se la somma delle sue cifre è divisibile per 3.

Un numero è divisibile per 3 se la somma delle sue cifre è divisibile per 3, a causa del modo in cui i numeri vengono rappresentati in base 10.

Puzzle dei lingotti d'oro: avete sette lingotti d'oro, ognuno di peso diverso. Dovete pagare un dipendente ogni giorno per sette giorni, utilizzando un lingotto al giorno. Come si possono effettuare i pagamenti con due soli tagli di lingotti?

Fare due tagli: dividere un lingotto in segmenti di 1/7, 2/7 e 4/7.

Pagate ogni giorno con combinazioni di questi pezzi.

Vino avvelenato: un re ha 1.000 bottiglie di vino, una delle quali è avvelenata. Ha 10 topi per testare il vino. Il veleno agisce esattamente 24 ore dopo essere stato consumato. Come può il re trovare la bottiglia avvelenata in sole 24 ore?

Un ratto è necessario per testare due bottiglie (dategli da mangiare due bottiglie e morirà o meno). Due sono necessari per 4 bottiglie, nove per 9 bottiglie e così via.

Quindi 10 topi sono sufficienti per testare fino a 1.024 bottiglie.

Per identificare la bottiglia avvelenata da 10 ratti in 24 ore, si utilizza una rappresentazione numerica binaria in cui a ogni bottiglia viene assegnato un numero binario unico di 10 cifre (da 0000000001 a 1111101000).

Ogni ratto berrà dalle bottiglie corrispondenti a una specifica posizione di "1" nella rappresentazione binaria (per esempio, il primo ratto berrà dalle bottiglie la cui prima cifra è "1", il secondo ratto da quelle la cui seconda cifra è "1", e così via).

Dopo 24 ore, la combinazione di ratti malati corrisponderà direttamente al numero binario della bottiglia avvelenata, consentendo di individuarla in modo univoco.

V. Domande comportamentali e situazionali

Le risposte saranno tutte personalizzate, ma per ognuna di esse forniremo un esempio:

Lavoro di squadra: può descrivere un momento in cui ha lavorato in squadra per risolvere un problema difficile?

Ho lavorato a stretto contatto con un team per sviluppare un nuovo modello statistico, superando le opinioni divergenti attraverso discussioni basate sui dati.

Adattabilità: come si tiene aggiornato sul panorama in rapida evoluzione della finanza quantitativa?

Leggo regolarmente le pubblicazioni del settore e partecipo a seminari per tenermi aggiornato sugli ultimi sviluppi della finanza quantitativa.

Risoluzione dei conflitti: descriva una volta in cui ha avuto un disaccordo con un membro del team e come lo ha risolto.

Ho risolto un disaccordo con un collega discutendo i nostri punti di vista e trovando un terreno comune attraverso il compromesso.

Motivazione: cosa motiva il suo interesse per la finanza quantitativa?

Mi affascina la sfida di risolvere problemi finanziari complessi utilizzando metodi quantitativi.

Obiettivi di carriera: dove si vede tra cinque anni nel campo della finanza quantitativa?

Tra cinque anni vorrei essere a capo di progetti quantitativi innovativi, possibilmente in un ruolo dirigenziale o di analista senior.

Processo decisionale: descriva un momento in cui ha dovuto prendere una decisione difficile su un progetto.

Di fronte a una decisione difficile, ho condotto ricerche approfondite e analisi dei rischi prima di fare una scelta consapevole.

Innovazione: descriva un esempio di come ha sviluppato una nuova soluzione a un problema complesso.

Ho sviluppato un algoritmo unico per ottimizzare la diversificazione del portafoglio, che ha migliorato significativamente i rendimenti corretti per il rischio.

Imparare dai fallimenti: può parlarci di un progetto in cui le cose non sono andate secondo i piani e delle lezioni che ne ha tratto?

Da un progetto che non è andato come previsto ho imparato l'importanza di una rigorosa verifica e convalida delle ipotesi.

Abilità comunicative: come spiega concetti quantitativi complessi ai non addetti ai lavori?

Scompongo i concetti complessi in termini più semplici e uso analogie per renderli comprensibili ai non addetti ai lavori.

Leadership: ha mai guidato un team in un progetto quantitativo difficile?

Ho guidato un team in un progetto ad alta pressione, mantenendo una comunicazione chiara e concentrandomi sul raggiungimento degli obiettivi.

Lavoro di squadra e collaborazione

Descrivete una situazione in cui avete dovuto lavorare a stretto contatto con un collega difficile. Come ha gestito la situazione?

Ho gestito una collaborazione difficile concentrandomi su obiettivi comuni e mantenendo una comunicazione professionale.

Può raccontarci un'esperienza in cui ha dovuto guidare un team in un progetto difficile?

Ho guidato con successo un team in un progetto di analisi ad alto rischio, mantenendo una comunicazione chiara e assegnando i ruoli in base ai punti di forza.

Come affronta il lavoro con i membri del team il cui approccio è meno quantitativo o analitico?

Cerco di coinvolgerli nel contesto più ampio del progetto e di spiegare l'importanza dei risultati analitici in termini più semplici.

Mi parli di una situazione in cui ha dovuto ricorrere al suo team per risolvere un problema complesso.

Ho fatto ricorso a diverse competenze all'interno del mio team per risolvere in modo collaborativo un complesso problema di modellazione dei dati.

Adattabilità e risoluzione dei problemi

Descrivete una situazione in cui avete dovuto adattarvi a grandi cambiamenti sul posto di lavoro.

Mi sono adattato rapidamente a lavorare a distanza utilizzando strumenti di collaborazione digitale e mantenendo una comunicazione regolare con il mio team.

Può raccontarci una volta in cui ha dovuto risolvere un problema con risorse o informazioni limitate?

Ho affrontato una carenza di dati utilizzando in modo creativo variabili surrogate e tecniche di generazione di dati sintetici.

Come gestisce le scadenze ravvicinate e le situazioni di alta pressione?

Stabilisco le priorità dei compiti, mantengo la calma e comunico efficacemente in caso di scadenze ravvicinate e situazioni ad alta pressione.

Fornisca un esempio di come ha dovuto adattare il suo metodo di lavoro per tenere conto di nuovi dati o di un ambiente in evoluzione.

Ho adattato il mio approccio all'analisi quando mi sono stati presentati nuovi dati, assicurandomi che il modello fosse pertinente e accurato.

Innovazione e pensiero creativo

Può fare un esempio di una soluzione innovativa che ha sviluppato per risolvere un problema difficile?

Ho creato un nuovo strumento di valutazione del rischio combinando misure finanziarie tradizionali con tecniche di apprendimento automatico.

Descrivete una situazione in cui avete dovuto pensare fuori dagli schemi per portare a termine un compito o un progetto.

Ho risolto un problema di incoerenza dei dati applicando un approccio di normalizzazione non tradizionale.