![]()

Broker de CFD

![]()

![]()

![]()

Red Social

![]()

![]()

Criptomonedas

![]()

![]()

![]()

![]()

![]()

Cuentas financiadas

![]()

![]()

![]()

![]()

![]()

Preguntas (y respuestas) de una entrevista sobre finanzas cuánticas

Prepararse para una entrevista de finanzas cuantitativas implica responder a una serie de preguntas que pondrán a prueba sus conocimientos de matemáticas, finanzas y programación, así como su capacidad para resolver problemas.

Las preguntas de comportamiento y de situación también formarán parte de la entrevista.

A continuación se indican algunas de las áreas clave que debe estar preparado para cubrir, junto con ejemplos de preguntas y respuestas para cada una de ellas.

Resumen

- Preguntas sobre matemáticas y estadística

- Preguntas sobre programación y algoritmos

- Preguntas sobre conocimientos financieros

- Resolución de problemas y rompecabezas

- Preguntas sobre comportamiento y situaciones

- Econometría y macroeconomía

- Pensamiento estratégico y resolución de problemas

I. Preguntas de la entrevista sobre matemáticas y estadística

Teoría de la probabilidad: explique el teorema de Bayes y sus aplicaciones en finanzas.

El teorema de Bayes se utiliza en finanzas para actualizar la probabilidad de una hipótesis a medida que se dispone de nuevas pruebas.

Una aplicación sería actualizar la valoración de una empresa pública tras sus resultados trimestrales.

Álgebra lineal: ¿Cómo se aplican los valores y vectores propios a la gestión de riesgos?

Los valores propios y los vectores propios se utilizan para identificar los componentes principales de los modelos de evaluación de riesgos.

Cálculos: Describa cómo utilizaría los cálculos estocásticos en la valoración de opciones.

El cálculo estocástico se utiliza para modelizar el comportamiento aleatorio de los precios de los activos en el modelo Black-Scholes y otros marcos de valoración de opciones.

Estadística: Explique el teorema central del límite y su importancia en la modelización.

El teorema del límite central se basa en el supuesto de que las medias de las muestras de datos financieros tienden a seguir una distribución normal.

Este supuesto es importante para muchos modelos estadísticos en finanzas.

Sin embargo, muchos datos financieros tienen una cola gruesa y no siguen una distribución normal estándar.

Métodos numéricos: Analice la aplicación de los métodos de diferencias finitas en las finanzas cuantitativas.

Los métodos de diferencias finitas se utilizan para resolver numéricamente ecuaciones diferenciales en modelos financieros, como la valoración de opciones.

Procesos estocásticos: Describa las diferencias entre un proceso de Wiener (movimiento browniano) y un proceso de Poisson.

Los procesos de Wiener (brownianos) modelan trayectorias continuas con incrementos gaussianos.

Los procesos de Poisson modelan eventos discretos, como los saltos en los precios de los activos.

Análisis de series temporales: ¿Cómo utilizaría los modelos ARIMA para predecir los mercados financieros?

Los modelos ARIMA se utilizan para predecir tendencias futuras mediante el análisis de series temporales pasadas en los mercados financieros.

Sin embargo, los datos pasados no son necesariamente indicativos de los datos futuros.

Ecuaciones diferenciales parciales (EDP): Explique la EDP de Black-Scholes y su significado.

La EDP de Black-Scholes es fundamental para la valoración de opciones, ya que proporciona una estimación teórica del precio de las opciones de tipo europeo.

Teoría de la optimización: Analice la optimización convexa en el contexto de la asignación de carteras.

La optimización convexa se utiliza para optimizar carteras minimizando el riesgo para un nivel dado de rentabilidad esperada.

Teoría de grafos: ¿Cómo puede aplicarse la teoría de grafos al análisis de redes de mercados financieros?

La teoría de grafos se aplica para analizar y visualizar relaciones y redes en los mercados financieros.

Probabilidad y estadística avanzadas

Distribuciones multivariantes: Discuta la importancia de las cópulas en la modelización de distribuciones conjuntas en finanzas.

Las cópulas se utilizan para modelizar y comprender las dependencias entre distintas variables o instrumentos financieros.

Cadenas de Markov: ¿Qué son? Y describa la aplicación de las cadenas de Markov en la modelización del riesgo de crédito.

Las cadenas de Markov son modelos estadísticos que describen un sistema que experimenta transiciones de un estado a otro, con la probabilidad de que cada cambio de estado dependa únicamente del estado actual y no de la secuencia de acontecimientos que lo precedieron.

Las cadenas de Markov se utilizan para modelizar las transiciones en las calificaciones crediticias y las probabilidades de impago.

Métodos no paramétricos: ¿Cuándo utilizaría en finanzas métodos no paramétricos en lugar de paramétricos?

Los métodos no paramétricos se utilizan cuando los datos no se ajustan a los modelos paramétricos estándar (por ejemplo, la distribución normal).

Ofrecen cierta flexibilidad en el análisis de datos financieros.

La desventaja es que requieren muchos datos y pueden ser muy exigentes en términos de recursos informáticos.

Pruebas estadísticas de hipótesis: Analice el papel de las pruebas de hipótesis en el trading algorítmica.

Las pruebas de hipótesis se utilizan para validar estrategias y modelos de trading antes de su aplicación.

Análisis avanzado de series temporales

Modelos estado-espacio y filtros de Kalman: Describa su aplicación en el filtrado de datos de mercado.

Los modelos de espacio de estados y los filtros de Kalman se utilizan para estimar estados financieros ocultos en una serie temporal, por ejemplo, los precios de los activos o los estados del mercado.

Teoría del valor extremo: Explique cómo se utiliza esta teoría en la gestión de riesgos.

La teoría del valor extremo se utiliza para evaluar y gestionar el riesgo de movimientos extremos del mercado.

Diferenciación fraccionaria: Explique su importancia para mantener la memoria de las series temporales.

La diferenciación fraccionaria es importante para mantener las propiedades de memoria en series temporales integradas al tiempo que las hace estacionarias.

Análisis de datos de alta frecuencia: Discuta los retos y las técnicas de modelización con datos a nivel de garrapata.

Los retos del análisis de datos de alta frecuencia incluyen el procesamiento de datos, el ruido y los efectos de microestructura, que requieren modelos y técnicas computacionales sofisticados.

Procesos de memoria larga: ¿Por qué son importantes para la modelización de series temporales financieras?

Los procesos de memoria larga son útiles para modelizar series temporales financieras con persistencia, como la volatilidad.

Análisis de ondículas: Discuta el uso de las ondículas en el análisis de series temporales financieras.

El análisis de ondículas se utiliza para descomponer las series temporales financieras en diferentes componentes de frecuencia para su análisis.

Cálculo estocástico y modelos de tiempo continuo

El lema de Ito: Explique su importancia en la valoración de opciones.

El lema de Ito es un concepto del cálculo estocástico que se utiliza para modelizar la dinámica de los precios de las opciones.

Modelos de salto-difusión: ¿Cómo mejoran estos modelos el modelo tradicional de Black-Scholes?

Los modelos de difusión de saltos mejoran el modelo Black-Scholes al incorporar saltos en los precios de los activos. Esto permite comprender mejor la realidad del mercado.

Procesos de Lévy: Analice su aplicación en la modelización financiera.

Los procesos de Lévy se utilizan para modelizar procesos estocásticos más complejos con saltos.

Modelos de volatilidad estocástica: Explique modelos como el de Heston y en qué se diferencian de los modelos de volatilidad constante.

Los modelos de volatilidad estocástica, como Heston, permiten una volatilidad cambiante, a diferencia de los modelos de volatilidad constante.

Marco de Heath-Jarrow-Morton: Analice su aplicación a la modelización de los tipos de interés.

Heath-Jarrow-Morton es un marco para modelizar los tipos a plazo y las curvas de rendimiento en los mercados de tipos de interés.

Métodos numéricos y simulación

Técnicas de simulación Monte Carlo: Discuta las técnicas para reducir la varianza en las simulaciones Monte Carlo.

Se utilizan técnicas como las variantes antitéticas y las variantes de control para reducir el error y el tiempo de cálculo en las simulaciones.

Métodos de elementos finitos en finanzas: Explique su aplicación en la valoración de opciones.

Los métodos de elementos finitos se aplican a la valoración de opciones para resolver EDP, especialmente cuando las condiciones de pago o de contorno son complejas.

Solucionadores de EDP: Analice los métodos numéricos para resolver ecuaciones diferenciales parciales en finanzas.

Los solucionadores de EDP se utilizan para resolver numéricamente ecuaciones diferenciales en modelos financieros complejos, como la valoración de opciones exóticas.

Generación de números aleatorios: Explique la importancia de contar con buenos generadores de números aleatorios en las simulaciones.

La generación de números aleatorios se utiliza para los datos sintéticos y la fiabilidad de la simulación en la modelización financiera.

Métodos Bootstrap: ¿Cómo se utilizan para estimar la precisión de las estimaciones estadísticas?

Los métodos Bootstrap se utilizan para la estimación e inferencia estadística, especialmente en situaciones con muestras de pequeño tamaño o distribuciones desconocidas.

Optimización y álgebra lineal

Optimización convexa y no convexa: Analice sus aplicaciones en la optimización de carteras.

La optimización convexa y no convexa se utilizan para diversas aplicaciones financieras, como la optimización de carteras y la asignación de activos.

Construcción de carteras propias: ¿Cómo se utiliza este concepto en las finanzas cuantitativas?

La construcción de carteras propias utiliza valores y vectores propios para construir carteras que capten los movimientos clave del mercado.

Descomposición del valor singular: Explique su uso en los modelos de factores y en la gestión del riesgo.

La descomposición del valor singular es una técnica matemática utilizada para descomponer una matriz en otras tres matrices.

Representa sus características geométricas y algebraicas para simplificar operaciones como la reducción de dimensiones, la reducción del ruido y la compresión de datos.

La SVR se utiliza en la gestión de riesgos y la optimización de carteras para identificar y mitigar las fuentes de riesgo.

Aprendizaje estadístico automático

Aprendizaje supervisado y aprendizaje no supervisado: analice sus aplicaciones en la modelización financiera.

Aprendizaje supervisado y no supervisado: estas técnicas se utilizan para la modelización predictiva (supervisada) y la búsqueda de patrones en datos financieros (no supervisada).

Programación lineal y no lineal: discuta su papel en la modelización financiera.

La programación lineal y no lineal se utilizan para resolver diversos problemas de optimización en la modelización financiera.

La programación lineal es una técnica de optimización para encontrar el mejor resultado en un modelo matemático cuyos requisitos están representados por relaciones lineales.

La programación no lineal es una optimización en la que algunas de las restricciones o la función objetivo no son lineales.

Programación cuadrática en la gestión de carteras: Explique su aplicación en la optimización de la varianza de una cartera.

La programación cuadrática se utiliza para optimizar la varianza de una cartera, un aspecto clave de la teoría moderna de carteras.

En general, la programación cuadrática es un método de optimización en el que la función objetivo es cuadrática (relativa a cuadrados o términos elevados a la potencia de dos) y las restricciones son lineales; se utiliza para encontrar un punto que minimice una función cuadrática sujeta a restricciones lineales.

Técnicas de regularización: Explique la regresión LASSO y la regresión Ridge en el contexto de las finanzas.

La regresión LASSO y la regresión Ridge se utilizan para evitar el sobreajuste en los modelos financieros.

Árboles de decisión y bosques aleatorios: Explique su uso en modelos de calificación crediticia.

Los árboles de decisión y los bosques aleatorios se aplican a la calificación crediticia y a otros problemas de clasificación en finanzas.

Máquinas de vectores soporte: Explique su aplicación a problemas de clasificación de mercados.

Las máquinas de vectores soporte se utilizan en problemas de clasificación y predicción de mercados, como la identificación de tendencias en los precios de los activos.

Redes neuronales y aprendizaje profundo: Analice los retos y las oportunidades de utilizar estos métodos en la predicción financiera.

Aunque las redes neuronales y el aprendizaje profundo ofrecen grandes capacidades de modelización, plantean problemas de interpretabilidad y requisitos de datos.

Las redes neuronales son modelos informáticos inspirados en el cerebro humano, formados por nodos o neuronas interconectados que procesan la información en capas para realizar tareas como la clasificación y la predicción.

El aprendizaje profundo es un subconjunto del aprendizaje automático que implica redes neuronales multicapa que extraen características de nivel cada vez más alto a partir de entradas brutas.

Matemáticas financieras

Martingales y teoría de la medida: Explique su importancia en las matemáticas financieras.

Las martingalas y la teoría de la medida son conceptos fundamentales de las matemáticas financieras. Se utilizan ampliamente en modelos relacionados con la fijación de precios justos y la cobertura.

En teoría de la probabilidad, las martingalas son secuencias de variables aleatorias cuyo valor futuro se supone igual al valor presente, dada toda la información pasada.

La teoría de la medida es un marco matemático para tratar sistemáticamente tamaños y cantidades, fundamental para la probabilidad y la integración.

Teoría del arbitraje: Discuta el concepto de no arbitraje en la valoración de los derivados financieros.

El principio de no arbitraje es la piedra angular de la valoración de derivados.

Garantiza que los precios de los instrumentos financieros excluyan las oportunidades de arbitraje.

Teoría de la parada óptima: explique su aplicación a la fijación de precios de las opciones americanas.

La teoría del stop óptimo se aplica a la fijación de precios de las opciones americanas, en las que el tenedor tiene derecho a ejercer su opción en cualquier momento antes del vencimiento.

Teoría de la utilidad y aversión al riesgo: Discuta su importancia en la selección de carteras.

La teoría de la utilidad y la aversión al riesgo son fundamentales para la elección de carteras y la fijación de precios de los activos, ya que explican cómo los traders y los inversores equilibran el riesgo y la rentabilidad.

Cobertura dinámica: Explicar el concepto y sus retos prácticos.

La cobertura dinámica consiste en ajustar constantemente la cobertura de un derivado para contrarrestar las fluctuaciones de los precios.

Pero se enfrenta a dificultades prácticas como los costes de transacción.

II. Cuestiones de programación y algorítmica

Estructuras de datos: ¿Cómo implementar una simulación Monte Carlo en C++?

Para la simulación Monte Carlo en C++, utilice la generación de números aleatorios para variables estocásticas y bucles iterativos para simular y agregar resultados.

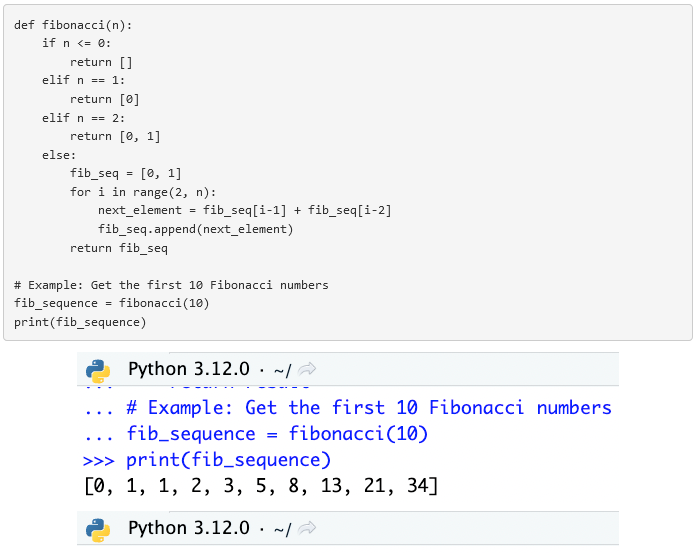

Diseño de algoritmos: Escriba una función para calcular la secuencia de Fibonacci en Python.

Crear una función que utilice la iteración o la recursividad para devolver el enésimo número de Fibonacci.

Aprendizaje automático: Discutir el uso del análisis de regresión para predecir los precios de las acciones.

El análisis de regresión se aplica para identificar y cuantificar las relaciones entre los precios de las acciones y diversas variables independientes.

Técnicas de optimización: Explique cómo se utiliza el descenso gradiente en la optimización de carteras.

El descenso gradiente se utiliza para encontrar las ponderaciones óptimas de los activos minimizando una función de coste que representa el riesgo o maximizando la rentabilidad.

Diseño de sistemas: Describa cómo diseñaría un sistema de negociación de alta frecuencia.

Concéntrese en una latencia muy baja, un alto rendimiento y unas capacidades de procesamiento de datos fiables.

C++ es popular para tareas en las que la baja latencia es importante, en comparación con lenguajes más lentos como Python.

Computación de alto rendimiento: Analice la importancia de la computación paralela en el análisis cuantitativo.

Esencial para el procesamiento rápido de tareas complejas de cálculo intensivo y grandes conjuntos de datos.

Análisis de macrodatos: ¿Cómo se procesan y analizan grandes conjuntos de datos financieros?

Utilice marcos informáticos distribuidos y algoritmos de procesamiento de datos eficientes para el análisis y el almacenamiento.

Procesamiento del Lenguaje Natural (PLN): Explique la aplicación del PLN en el análisis de sentimientos para el trading.

El PLN en el análisis del sentimiento se utiliza para analizar y cuantificar el sentimiento a partir de fuentes de datos textuales.

Aprendizaje profundo: Explique el uso de redes neuronales en la previsión de series temporales financieras.

Las redes neuronales se aplican para capturar patrones complejos y dependencias en datos históricos para predecir tendencias futuras.

Complejidad algorítmica: ¿cómo optimizar la velocidad y la eficiencia de los algoritmos?

Optimizar la velocidad y la eficacia de los algoritmos implica reducir la complejidad de los cálculos, utilizar estructuras de datos eficientes y procesar en paralelo.

Principios fundamentales de la programación

Estructuras de datos: Describir el uso de tablas hash en el tratamiento de datos financieros.

Las tablas hash se utilizan para acceder y recuperar de forma rápida y eficaz datos financieros basados en pares clave-valor.

Programación orientada a objetos (POO): ¿Cómo mejora la POO el desarrollo de modelos financieros?

La programación orientada a objetos mejora la modularidad, la reutilización y el mantenimiento de programas complejos de modelización financiera.

Gestión de la memoria: Analice la importancia de la gestión de la memoria en los sistemas de negociación de alta frecuencia.

La gestión de la memoria es importante para optimizar el rendimiento y la velocidad de los sistemas de trading.

Concurrencia y multihilo: Explique cómo se utilizan estos conceptos en los sistemas de trading en tiempo real.

La concurrencia y el multithreading en los sistemas de negociación permiten el procesamiento simultáneo de datos y la ejecución de órdenes en entornos de negociación en tiempo real.

(Esta es la razón por la que lenguajes de programación como Scala suelen ser populares).

Gestión de bases de datos: Analice el uso de bases de datos SQL y NoSQL para almacenar datos financieros.

SQL se utiliza para consultar datos estructurados.

NoSQL es para datos no estructurados (mejor escalabilidad y flexibilidad).

¿Cuándo utilizar listas enlazadas?

Las listas enlazadas se utilizan en situaciones en las que es importante insertar y eliminar elementos de forma eficaz, sin necesidad de asignar memoria contigua.

En el ámbito de las finanzas cuantitativas, las listas enlazadas resultan útiles para gestionar datos de series temporales, como cotizaciones bursátiles u órdenes de operaciones, en los que el tamaño del conjunto de datos puede cambiar dinámicamente.

Permiten un ajuste flexible del tamaño de la estructura de datos, facilitando operaciones como añadir o eliminar transacciones financieras sin la sobrecarga de redimensionar una matriz.

¿Cómo funciona un hashmap?

Un hashmap, también conocido como tabla hash, funciona según el principio de almacenamiento clave-valor, proporcionando una rápida recuperación de datos mediante el uso de una función hash para calcular un índice en una matriz de ranuras, a partir de la cual se puede encontrar el valor deseado.

En finanzas, los hashmaps se utilizan para gestionar y acceder a grandes conjuntos de datos, como la información histórica de precios o la asignación de identificadores de valores a sus atributos, debido a su capacidad de complejidad temporal casi constante para las operaciones de búsqueda, inserción y eliminación en la mayoría de las condiciones.

Diferencias entre Python y C++

Python es un lenguaje de programación de alto nivel, interpretado y de tipado dinámico, conocido por su facilidad de uso y legibilidad, lo que ha hecho que sea ampliamente adoptado para el análisis de datos, el aprendizaje automático y la creación de prototipos en finanzas.

C++, por su parte, es un lenguaje de bajo nivel, compilado y de tipado estático, que ofrece un control detallado de los recursos del sistema y una optimización del rendimiento.

C++ es el preferido en las finanzas cuantitativas para desarrollar algoritmos de negociación de alta frecuencia y modelos de simulación financiera en tiempo real, donde la velocidad de ejecución y la gestión de la memoria son la prioridad número uno.

Algoritmos y complejidad computacional

Algoritmos de búsqueda: Describa un escenario en el que se utilice la búsqueda binaria en aplicaciones financieras.

La búsqueda binaria es ideal para localizar rápidamente instrumentos financieros o precios en un conjunto de datos ordenados.

Algoritmos de ordenación: Explique la importancia de una ordenación eficaz a la hora de analizar datos financieros a gran escala.

Es importante organizar y analizar grandes conjuntos de datos de forma eficiente en contextos financieros.

Algoritmos gráficos: Analice la aplicación de los algoritmos del camino más corto en las redes financieras.

Los algoritmos del camino más corto se utilizan para optimizar las rutas de las transacciones y analizar la conectividad en los sistemas financieros.

Programación dinámica: Explique su uso en los modelos de valoración de opciones.

La programación dinámica se utiliza para valorar eficazmente opciones con múltiples fuentes de incertidumbre o dependencia de la trayectoria (por ejemplo, opciones asiáticas).

Notación Big O: Discuta la importancia de la complejidad algorítmica en la informática financiera.

Esencial para garantizar la escalabilidad y eficiencia de los algoritmos en el procesamiento y análisis de datos financieros.

Diferencia entre array y lista.

En el contexto de la programación, especialmente en lenguajes como Python:

- Array - Un array es una estructura de datos que almacena una colección de elementos en posiciones de memoria contiguas.

- Los elementos son del mismo tipo de datos.

- Las matrices admiten el acceso aleatorio, lo que significa que puedes acceder directamente a cualquier elemento utilizando su índice.

- En Python, las matrices son proporcionadas por el módulo de matrices y son más eficientes para almacenar grandes cantidades de datos que son todos del mismo tipo.

- Lista - Una lista es una estructura de datos más flexible proporcionada por Python que puede contener elementos de diferentes tipos de datos.

- Las listas también están ordenadas, lo que significa que los elementos tienen un orden definido que no cambiará a menos que se modifique la propia lista.

- Las listas soportan operaciones como añadir, insertar, borrar y concatenar, lo que las hace más versátiles que las matrices para muchas tareas.

Escribe un método para resolver la sucesión de Fibonacci (en papel)

Este método genera los n primeros elementos de la sucesión de Fibonacci, empezando por 0 y 1.

¿Qué es un generador y un iterable? ¿Se pueden reutilizar los generadores?

- Generador: Un generador en Python es un tipo especial de iterador que se utiliza para generar una secuencia de valores perezosamente.

- Esto significa que genera el siguiente valor sólo cuando es necesario, lo que lo hace más eficiente en memoria para grandes conjuntos de datos.

- Los generadores se crean mediante funciones generadoras (con sentencias yield) o expresiones generadoras.

- Iterable: Un iterable es cualquier objeto de Python sobre el que se puede hacer un bucle (iterar) utilizando un bucle, como un bucle for.

- Esto incluye listas, tuplas, diccionarios, conjuntos y cadenas. Un iterable implementa el método __iter__(), que devuelve un iterador.

Los generadores no pueden reutilizarse una vez que han sido iterados hasta su finalización.

Para reutilizar la secuencia generada por un generador, es necesario crear una nueva instancia de generador.

Explicación del bloqueo

El bloqueo se produce cuando dos o más procesos esperan a que otro libere un recurso, o cuando más de dos procesos esperan recursos en una cadena circular.

En esta situación, ninguno de los procesos puede continuar y se produce un bloqueo.

Por ejemplo, si el proceso A tiene el recurso 1 y espera el recurso 2, que está en manos del proceso B, que a su vez espera el recurso 1 del proceso A, ninguno de los procesos puede continuar.

Esta situación es un ejemplo clásico de bloqueo. Es importante evitar los bloqueos en la programación concurrente porque pueden detener el progreso de una aplicación de software.

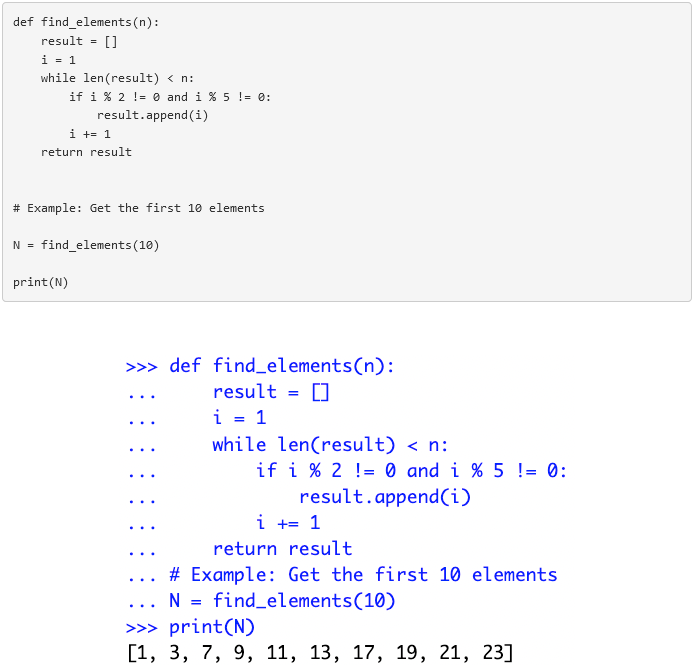

Devuelve los primeros N elementos que no sean múltiplos de 2 o 5

He aquí una función de Python para devolver los N primeros elementos que no son múltiplos de 2 ó 5:

Programación cuantitativa y estadística

Análisis de series temporales en Python/R: Cómo escribir un script para modelar y predecir datos de series temporales financieras.

Implementar modelos estadísticos o de aprendizaje automático en Python o R para predecir tendencias futuras en los mercados financieros.

Se le podrá pedir que pruebe cualquiera de los lenguajes de programación que figuran en su CV.

Regresión lineal en Java: Analice la implementación de la regresión lineal para predecir los precios de las acciones.

Implemente modelos de regresión en Java para predecir los precios de las acciones basándose en datos históricos e indicadores financieros.

Problemas de optimización en Scala: Explique cómo resolver un problema de optimización de cartera utilizando Scala.

Utilizar algoritmos de optimización para equilibrar el riesgo y la rentabilidad según las preferencias del inversor.

Algoritmos de aprendizaje automático en Python: Describir la implementación de un algoritmo de árbol de decisión para la evaluación de créditos.

Los algoritmos de árbol de decisión se implementan para clasificar y predecir la solvencia crediticia basándose en el historial y el comportamiento financieros.

Buenas prácticas de ingeniería de software

Sistemas de control de versiones: Analice la importancia de Git en el desarrollo colaborativo de software financiero.

Git es esencial para el control de versiones, el desarrollo colaborativo y la gestión del código.

Pruebas unitarias y TDD: Explique el papel de las pruebas unitarias para garantizar la fiabilidad de los modelos financieros.

Las pruebas unitarias y el TDD se utilizan para verificar la precisión y fiabilidad de los modelos y algoritmos financieros.

Optimización del código: Discutir estrategias para optimizar el rendimiento del código cuantitativo.

Se hace hincapié en la eficiencia de los algoritmos, la gestión de la memoria y la creación de perfiles para mejorar el rendimiento.

Patrones de diseño: Explicar el uso de patrones de diseño en la arquitectura del software financiero.

Facilitar el desarrollo de sistemas de software financiero flexibles, escalables y mantenibles.

Diseño de sistemas: Describir cómo diseñar un sistema de procesamiento de datos financieros escalable y robusto.

Diseñar para la escalabilidad, la fiabilidad y el alto rendimiento.

Retos prácticos de programación

Integración de API: Analice el proceso de integración con una API de datos de mercados financieros.

La integración API implica la conexión y sincronización seguras con fuentes de datos financieros para obtener datos en tiempo real y capacidades de trading.

Procesamiento de datos en tiempo real: Explique cómo gestionar y procesar flujos de datos de mercado en tiempo real.

Implantar sistemas para gestionar y analizar instantáneamente flujos de datos financieros para tomar decisiones a tiempo.

Tratamiento de errores y gestión de excepciones: Explicar las mejores prácticas en un entorno informático financiero de alto riesgo.

Implantar prácticas sólidas para gestionar excepciones y garantizar la estabilidad del sistema y la integridad de los datos.

Cálculo paralelo y uso de GPU: Analizar el uso de las GPU para acelerar los cálculos financieros.

Explotar las capacidades de procesamiento paralelo para mejorar la velocidad de los análisis cuantitativos complejos.

Temas avanzados de programación

Computación cuántica: Debata el impacto potencial de la computación cuántica en la modelización financiera.

Potencial para mejorar la velocidad y la eficiencia computacionales en la resolución de problemas financieros complejos.

Blockchain y criptomonedas: Explique las implicaciones de la tecnología blockchain en las finanzas.

Ofrece transparencia, seguridad y eficiencia y añade valor a los pagos, las liquidaciones y la gestión de activos digitales.

La computación en nube en las finanzas: Analice las ventajas y los retos de la computación en nube para las finanzas cuantitativas.

Proporciona recursos informáticos escalables, pero requiere una cuidadosa consideración de la seguridad y el cumplimiento.

Inteligencia artificial en la negociación algorítmica: Explique cómo la IA está transformando las estrategias de trading.

Uso de algoritmos avanzados para tomar decisiones basadas en datos y mejorar las estrategias de trading.

Ciberseguridad en los sistemas financieros: Discutir la importancia de la ciberseguridad en la protección de datos y algoritmos financieros.

Salvaguardar los datos financieros sensibles y mantener la confianza en las transacciones financieras digitales.

III. Preguntas de la entrevista sobre conocimientos financieros

Modelos de valoración de opciones: compare y contraste el modelo Black-Scholes y el modelo binomial.

El modelo Black-Scholes supone un marco temporal continuo y una distribución lognormal de los precios de las acciones.

El modelo binomial utiliza pasos temporales discretos y precios variables de los activos en cada paso.

Gestión del riesgo: ¿Cómo se mide y gestiona el Valor en Riesgo (VaR)?

El VaR se mide como la pérdida potencial máxima durante un periodo determinado con un cierto nivel de confianza, y se gestiona mediante la diversificación, la cobertura y el establecimiento de límites de riesgo.

Renta fija: Explique el concepto de duración y convexidad en la valoración de los bonos.

La duración mide la sensibilidad del precio de un bono a las variaciones de los tipos de interés.

La convexidad explica la velocidad a la que la duración varía con los tipos de interés.

Teoría de la cartera: Describa el Modelo de valoración de activos de capital (CAPM).

El CAPM describe la relación entre el riesgo sistemático y la rentabilidad esperada de los activos.

Suele utilizarse para valorar valores de riesgo.

Derivados: Analice la importancia de las griegas en la negociación de opciones.

Las griegas cuantifican la sensibilidad de los precios de las opciones a factores como el precio, el tiempo y la volatilidad, lo que orienta la gestión del riesgo y las estrategias de negociación.

Opciones exóticas: Explique el precio de una opción barrera en comparación con una opción vainilla.

Las opciones barrera tienen un precio que depende de si el activo subyacente alcanza o no un determinado nivel de precios.

Las opciones vainilla tienen un precio de ejercicio y una fecha de vencimiento fijos.

Modelos de tipos de interés: Analice el modelo de Hull-White en la modelización de tipos de interés.

El modelo de Hull-White en la modelización de tipos de interés es un modelo de tipos de interés de un factor utilizado para describir la evolución de los tipos de interés a través de un proceso de reversión a la media.

Se utiliza para ajustar la estructura inicial de los tipos de interés e incorpora la volatilidad estocástica.

Analizar otros modelos de tipos de interés.

Analizaremos los otros modelos más comunes:

- Modelo Vasicek: Se caracteriza por la reversión a la media. Este modelo representa los tipos de interés mediante una ecuación diferencial estocástica. Ideal por su sencillez y su trazabilidad analítica.

- Modelo de Cox-Ingersoll-Ross (CIR): Es una extensión del modelo de Vasicek. Garantiza tipos de interés positivos mediante un proceso de difusión de raíz cuadrada. A menudo se utiliza por su capacidad para modelizar la estructura de volatilidad de los tipos de interés.

- Modelo Black-Derman-Toy (BDT): Modelo basado en un árbol binomial. Permite ajustar la curva de rendimientos en su totalidad y tener en cuenta su estructura temporal. Adecuado para valorar los derivados de tipos de interés.

- Modelo Black-Karasinski: Modelo lognormal de tipos de interés que mantiene una inversión de la media y garantiza tipos positivos. Suele utilizarse para valorar opciones sobre bonos y otros instrumentos sensibles a los tipos de interés.

- Modelo del mercado Libor (BGM): Se centra en la modelización de la dinámica de los tipos Libor a plazo (el Libor ya no existe y ha sido sustituido por el SOFR y otros). Se utiliza ampliamente para valorar derivados complejos de tipos de interés debido a su conformidad con el mercado y a su flexibilidad.

- Modelo Cheyette: Conocido por integrar los movimientos de los tipos de interés y la volatilidad en un marco coherente. Suele utilizarse para estructuras de derivados de tipos de interés más sofisticadas.

Derivados de crédito: ¿cómo se modela el riesgo de una permuta de cobertura por impago?

Se trata de evaluar la probabilidad de impago, la tasa de recuperación potencial y las condiciones del mercado para estimar el riesgo y fijar el precio.

Swaps: ¿Cómo se calcula el tipo swap?

El tipo swap de un swap de tipos de interés se determina igualando el valor actual de los pagos del tramo fijo al valor actual de los pagos esperados del tramo variable del swap, bajo el supuesto de que no haya arbitraje.

El cálculo implica descontar los flujos de caja futuros de ambos tramos mediante factores de descuento apropiados, que se derivan de la curva de rendimiento actual.

En la práctica, el tipo del swap refleja:

- las expectativas del mercado sobre los tipos de interés futuros

- el riesgo de crédito, y

- la dinámica de la oferta y la demanda de swaps con vencimientos similares

Valores respaldados por activos : Describir el proceso de titulización y sus riesgos.

Consiste en agrupar distintos tipos de deuda y venderlos a inversores. Introducir riesgos como el riesgo de crédito y el riesgo de liquidez.

Explicar las diferencias entre la simulación histórica y la simulación de Montecarlo para calcular el VaR.

La simulación histórica utiliza rentabilidades pasadas reales para calcular el VaR.

La simulación de Montecarlo utiliza variables aleatorias e hipótesis sobre el comportamiento del mercado.

Mercados e instrumentos financieros

Estructura del mercado: Describa la diferencia entre las bolsas de valores y los mercados extrabursátiles.

La negociación bursátil se realiza a través de bolsas formales con contratos estandarizados.

Los mercados extrabursátiles están descentralizados e implican acuerdos más personalizados.

Instrumentos de renta variable: Explique la valoración de las acciones preferentes en comparación con las acciones ordinarias.

Las acciones preferentes tienen dividendos fijos y prioridad sobre los activos en caso de liquidación.

Las acciones ordinarias tienen dividendos variables y derecho de voto.

Como se menciona en otro artículo, las acciones ordinarias pueden considerarse bonos nominales con cupones inciertos.

Fijación del precio de los bonos: ¿Cómo se fija el precio de un bono de cupón cero?

Se calcula descontando el valor nominal del bono por el rendimiento al vencimiento. Refleja el valor actual de su pago futuro.

Mercados de divisas: Analice la estrategia de carry trade en los mercados de divisas.

Consiste en pedir prestado en una divisa con un tipo de interés bajo e invertir en una divisa con un tipo de interés alto para aprovechar el diferencial de tipos de interés.

Materias primas y futuros: Explique el concepto de contango y backwardation en los mercados de futuros.

El contango se produce cuando los precios de los futuros son superiores a los precios al contado.

La backwardation se produce cuando los precios de los futuros son inferiores a los precios al contado.

¿Qué es una operación mariposa?

Una operación mariposa en finanzas, especialmente en los mercados de renta fija y derivados, es una estrategia neutral que consiste en posicionarse en tres valores o contratos diferentes con distintos vencimientos o precios de ejercicio.

En el contexto de los mercados de renta fija, una operación mariposa suele consistir en ponerse largo (comprar) en valores con vencimientos cortos y largos y corto (vender) en valores con un vencimiento medio.

El objetivo es beneficiarse de los cambios en la curvatura de la curva de rendimientos. En el caso de las opciones, un diferencial mariposa consiste en comprar o vender dos opciones a un precio de ejercicio inferior y superior, y vender o comprar dos opciones a un precio de ejercicio medio.

Esta estrategia apuesta por una volatilidad baja, con el objetivo de obtener beneficios cuando el precio del activo subyacente se mantenga cerca del precio de ejercicio medio.

¿Cómo calcular el tipo swap a 5 años basándose en el swap a 5 años y el swap a 10 años?

El tipo swap a plazo 5y5y se refiere al tipo swap implícito a 5 años que comienza dentro de 5 años.

Para calcular este tipo a partir del tipo swap a 5 años y el tipo swap a 10 años, se puede utilizar el principio de no arbitraje en los acuerdos de tipos a plazo.

El cálculo consiste en encontrar el tipo que iguala el valor actual combinado de los dos swaps (el de 5 años y el de 5 años que comienza dentro de 5 años) con el valor actual de un único swap a 10 años.

Matemáticamente, esto puede expresarse mediante la relación de capitalización del tipo swap a 5 años y del tipo swap a plazo a 5 años para igualar el tipo swap a 10 años.

Esto implica resolver el tipo a plazo en la ecuación que relaciona estos tipos, teniendo en cuenta el efecto compuesto a lo largo de los periodos respectivos.

Ejemplo

Para ilustrar cómo calcular el tipo swap a plazo 5a5a a partir de un tipo swap a 5 años y un tipo swap a 10 años, vamos a utilizar un ejemplo con tipos swap hipotéticos. Supongamos:

- El tipo swap actual a 5 años es del 2% anual.

- El tipo swap actual a 10 años es del 3% anual.

Queremos encontrar el tipo swap a plazo 5a5a, que es el tipo implícito para un swap que empieza dentro de 5 años y dura otros 5 años.

En primer lugar, tenemos que entender que el tipo swap a 10 años puede considerarse como una media ponderada del tipo swap a 5 años y del tipo swap a 5 años que estamos intentando encontrar, ajustado por el valor temporal del dinero.

La fórmula para igualar los valores actuales (VP) de los flujos de caja (ignorando el nocional para simplificar, ya que se anula) es:

- (1 + S_5)^5 * (1 + F_5y5y)^5 = (1 + S_10)^10

Donde :

- S_5 = tipo swap a 5 años

- F_5y5y = el tipo swap a plazo a 5 años que queremos calcular

- S_10 = es el tipo swap a 10 años

Introduciendo los números:

- (1 + .02)^5 * (1 + F_5y5y)^5 = (1 + .03)^10

- (1 + F_5y5y)^5 = 1,34392/1,10408 = 1,21739

Tomando la raíz 5ª de ambos lados:

- 1 + F_5y5y = (1,21739)^(1/5) = 1,0403

- F_5y5y = 1,0403 - 1 = 0,0403 o 4,03%.

Por lo tanto, el tipo swap a plazo 5a5a, basado en los tipos swap a 5 y 10 años dados, sería aproximadamente del 4,03% anual.

¿Qué es un swaption?

Una swapción es una opción que otorga a su tenedor el derecho, pero no la obligación, de suscribir un acuerdo de permuta financiera de tipos de interés como pagador o receptor de un tipo fijo en una fecha futura determinada, a un tipo fijo predeterminado (el tipo de ejercicio).

Las permutas financieras se utilizan como cobertura frente a los movimientos de los tipos de interés o con fines especulativos.

Existen dos tipos principales de swaptions:

- las swaptions pagadoras, que otorgan al titular el derecho a suscribir un swap en el que paga el tipo fijo y recibe el tipo variable; y

- swaptions receptoras, que permiten al titular recibir el tipo fijo y pagar el tipo variable.

La valoración de las swaptions implica modelos complejos que tienen en cuenta la volatilidad de los tipos de interés y el valor temporal de la opción.

¿Qué es un cap y un floor?

En los mercados de tipos de interés, un cap es un contrato de derivados que proporciona al comprador protección contra la subida de los tipos de interés.

Consiste en una serie de opciones de compra europeas (caplets) sobre un tipo de referencia específico, normalmente el LIBOR, con un tipo de ejercicio establecido.

Si el tipo de referencia supera el tipo de ejercicio, el vendedor paga al comprador la diferencia, limitando así el tipo de interés para el comprador.

A la inversa, un floor es un derivado que protege contra la caída de los tipos de interés, compuesto por una serie de opciones de venta europeas (floorlets) sobre el tipo de referencia.

Si el tipo de referencia cae por debajo del tipo de ejercicio, el vendedor compensa al comprador por la diferencia, estableciendo un suelo mínimo para el tipo de interés.

Los caps y los floors se utilizan para protegerse de las fluctuaciones de los tipos de interés y su precio se calcula a partir de modelos que tienen en cuenta la volatilidad del tipo de referencia, el nivel de los tipos de interés, el tipo de ejercicio y el vencimiento del contrato.

Teoría de los derivados y las opciones

Swaps: Explique la valoración de los swaps de tipos de interés.

Se trata de intercambiar un flujo de pagos futuros de intereses por otro, sobre la base de un importe de principal especificado.

Opciones asiáticas: ¿En qué se diferencian las opciones asiáticas de las europeas en cuanto al precio?

La remuneración de las opciones asiáticas depende del precio medio del activo subyacente durante un periodo determinado.

Las opciones europeas dependen del precio al vencimiento.

Las opciones americanas son similares a las europeas, pero tienen una característica de ejercicio anticipado (que también las hace más atractivas que las europeas).

Opciones barrera: Analice los factores que influyen en el precio de las opciones barrera y de las opciones barrera.

Entre ellos se incluyen el precio del activo subyacente, el nivel de barrera, la volatilidad y el plazo de vencimiento.

Swaptions: Explique qué es un swaption y cómo se utiliza en finanzas.

Una swaption es un derivado financiero que otorga al titular el derecho, pero no la obligación, de suscribir un acuerdo de permuta de tipos de interés.

Derivados crediticios: Explique cómo se valoran y utilizan los swaps de incumplimiento crediticio.

Se trata de evaluar la probabilidad de impago y la pérdida esperada, teniendo en cuenta la calidad crediticia del activo subyacente.

Creación de mercado

En una entrevista, es posible que juegues a crear mercado con el entrevistador.

Pregunta

Imagine que es un creador de mercado con acceso a una lista de precios reales negociados en bolsa.

Basándose en su conocimiento del mercado y en su posición de inventario, ¿cómo determinaría el precio teórico de un valor?

¿Cómo fijaría el diferencial entre precio comprador y vendedor en torno a ese precio y cómo ajustaría sus cotizaciones en respuesta a los cambios en su posición de existencias o a la volatilidad del mercado?

He aquí cómo debe responder un candidato:

Comprender el precio teórico:

- Explique que el precio teórico es su mejor estimación del valor razonable del título.

- Se deriva de una combinación de modelos cuantitativos, datos históricos e información de mercado en tiempo real.

- Destaque la importancia de incorporar al cálculo factores como los tipos de interés, los dividendos y la liquidez.

Fijación del diferencial entre la oferta y la demanda:

- Discuta la necesidad de equilibrar la rentabilidad y la probabilidad de ejecución de la operación a la hora de fijar el diferencial.

- Mencione que un diferencial más estrecho atrae más operaciones pero reduce el margen de beneficio por operación, mientras que un diferencial más amplio hace lo contrario.

- Ilustrar la comprensión de que la volatilidad del mercado, la liquidez y la confianza en la evaluación teórica de los precios influyen en la amplitud del diferencial.

- Una mayor volatilidad o una menor confianza conducen a un diferencial más amplio para reducir el riesgo.

Gestión del riesgo de inventario:

- Detalle cómo ajustaría los precios de compra y venta en función de sus niveles actuales de inventario.

- Si tiene un exceso de existencias, bajaría el precio de compra para fomentar la venta y, a la inversa, subiría el precio de venta para recomprar existencias si tiene un exceso de existencias.

- Explique el concepto de sesgo contable, ajustando los precios para gestionar el riesgo de inventario, y subraye la importancia de no exponerse demasiado a los movimientos del mercado en una dirección (ya que está creando mercado, no negociando tácticamente).

Sensibilidad al mercado y adaptabilidad:

- Demuestre que comprende la necesidad de vigilar los mercados y ajustar las estrategias de fijación de precios en consecuencia.

- Hable sobre el uso de algoritmos de trading automatizados para ajustar dinámicamente sus cotizaciones en tiempo real basándose en criterios predefinidos.

Gestión del riesgo:

- La respuesta incluye un debate sobre la importancia de las prácticas de gestión de riesgos, como el establecimiento de niveles máximos de inventario y el uso de órdenes de stop-loss para protegerse de las brechas del mercado o de eventos inesperados de liquidez.

Las empresas también pueden jugar a crear mercado con un entrevistado.

A continuación se explica cómo funciona este tipo de proceso:

Ejemplo de diálogo para el juego de entrevista de creación de mercado

Entrevistador: Empecemos con el juego de creación de mercado. Usted es el creador de mercado para XYZ Corp, y el precio medio de mercado actual es de 100 $. ¿Cómo fijaría su oferta y demanda iniciales?

- Entrevistado: Dado el precio actual de 100 dólares, fijaría mi oferta en 99,50 dólares y mi demanda en 100,50 dólares. Este diferencial del 1% tiene en cuenta la volatilidad y liquidez actuales del mercado, lo que me permite gestionar el riesgo y facilitar el trading.

Entrevistador: Estupendo, ahora acaba de publicarse un anuncio de beneficios, y XYZ Corp ha informado de unos beneficios superiores a los esperados. ¿Cómo ajusta su mercado?

- Entrevistado: Con noticias positivas, espero que el precio de las acciones suba. Ajustaría mi oferta a 100,25 $ y mi demanda a 101,25 $, reduciendo ligeramente el diferencial para reflejar una mayor confianza en el valor de la acción y anticipar una mayor demanda.

Entrevistador: El mercado ha reaccionado y usted ha acumulado un exceso de existencias de acciones de XYZ. ¿Cómo lo gestionaría?

- Entrevistado: Con un exceso de existencias, necesito fomentar las ventas sin afectar significativamente al precio. Ajustaría mi precio de venta a 101 dólares para hacerlo más atractivo para los compradores, al tiempo que vigilaría de cerca el mercado para evitar vender demasiado bajo.

Entrevistador: De repente, hay un rumor de un problema regulatorio para XYZ Corp, causando pánico en el mercado. ¿Cómo responde usted?

- Entrevistado: En este escenario de alta volatilidad, ampliaría mi diferencial para gestionar el riesgo, fijando mi oferta en 99 $ y mi demanda en 102 $. Esto me permite permanecer en el mercado, pero me protege contra movimientos grandes y repentinos a medida que se desarrolla la situación.

Entrevistador: Después de la jornada de trading, ¿cómo evaluaría su rendimiento en este juego?

- Entrevistado: Revisaría las operaciones en función de los movimientos del mercado y las noticias para evaluar si mis ajustes entre precio de compra y precio de venta gestionaron bien el inventario y captaron oportunidades de beneficios. Analizaría si reaccioné adecuadamente a las noticias y cómo afectaron mis decisiones sobre spreads a mi exposición al riesgo y a la rentabilidad.

También es posible que te pidan "hacer mercados" en cosas como "¿cuál es la población de Nigeria y establecer tu intervalo de confianza?".

Esto pone a prueba tu capacidad para hacer estimaciones al tiempo que comprendes los matices y las probabilidades.

En el trading, hay que sentirse cómodo con los matices y la ambigüedad, y cualquier pensamiento en blanco y negro puede ser una señal de alarma en un candidato.

¿Cuál es la población de Nigeria y establezca su intervalo de confianza?

La población de Nigeria se sitúa probablemente entre 150 y 300 millones, con un intervalo de confianza del 60%.

¿Cómo fijaría la población de Nigeria con un intervalo de confianza del 80%?

Yo diría que entre 120 y 320 millones, con un intervalo de confianza del 80%.

Lo importante es ampliar el intervalo a medida que aumenta el porcentaje de confianza.

Esto demuestra que entiendes los conceptos básicos de los intervalos de confianza y las estimaciones.

Conceptos de inversión alternativa

Compras apalancadas (LBO): Explique los mecanismos financieros de las LBO.

Se trata de comprar una empresa principalmente mediante deuda, con la intención de aumentar su valor y venderla o sacarla a bolsa.

Fondos de alto riesgo: Discuta las diferentes estrategias de los fondos de cobertura, como las acciones a largo y corto plazo.

Los hedge funds utilizan diversas estrategias, como la renta variable a largo/corto plazo, la neutralidad del mercado o el arbitraje, para obtener rendimientos independientemente de la dirección del mercado.

Fondos de capital riesgo/inversión: ¿En qué se diferencia la valoración de los fondos de capital riesgo/inversión de la valoración de la renta variable?

La valoración de los fondos de capital inversión es más compleja que la de los fondos de capital riesgo debido a la falta de datos públicos y de liquidez.

Fondos de inversión inmobiliaria (REIT): Explique cómo se estructuran y valoran los REIT.

Los REIT poseen y explotan bienes inmuebles que producen rentas.

Ofrecen a los inversores una forma de invertir en activos inmobiliarios con una liquidez similar a la de la renta variable.

Capital riesgo: Analice los métodos de valoración utilizados en el capital riesgo.

Incluye métodos como el análisis de empresas comparables, el flujo de caja descontado y el método Berkus, dado el alto riesgo y la gran recompensa potencial.

Gestión de riesgos y teoría de carteras

Diversificación y correlación: Explique el papel de la correlación en la diversificación de carteras.

La correlación entre activos determina la eficacia de la diversificación para reducir el riesgo de la cartera.

Teoría moderna de carteras (TMP): Discuta las limitaciones de la TPM en los mercados financieros actuales.

Las limitaciones de la MPT incluyen los supuestos de distribución normal de los rendimientos y correlación constante, que pueden no cumplirse en los mercados reales.

Modelo Black-Litterman: Explique en qué mejora este modelo la optimización tradicional de carteras.

El modelo Black-Litterman incorpora el equilibrio del mercado y las opiniones subjetivas para proporcionar una asignación de activos más personalizada.

Cobertura del riesgo de cola: Analice las estrategias de cobertura del riesgo de cola en las carteras.

Las estrategias de cobertura del riesgo de cola utilizan instrumentos financieros como las opciones para protegerse frente a movimientos extremos del mercado que podrían provocar pérdidas significativas.

Inversión basada en factores: Explique el concepto y su aplicación en la construcción de carteras.

Invertir en función de atributos o factores que se cree que influyen en la rentabilidad de la inversión, como el tamaño, el valor y el impulso.

Teoría financiera y finanzas corporativas

Teorema de Modigliani-Miller: Analice sus implicaciones para la estructura de capital.

Sugiere que, en determinadas condiciones, el valor de una empresa no se ve afectado por su estructura de capital y sus decisiones de financiación.

Modelo de descuento de dividendos: Explique cómo valorar una acción con el modelo de descuento de dividendos.

Valora una acción en función del valor actual de sus futuros pagos de dividendos.

Decisiones sobre la estructura de capital: Discuta la teoría del arbitraje frente a la teoría del orden jerárquico.

La teoría del arbitraje sopesa los beneficios fiscales de la deuda frente a los costes de la quiebra.

La teoría del orden jerárquico da prioridad a la financiación interna y a la deuda frente a los recursos propios.

Gobierno corporativo: ¿Cómo afecta el gobierno corporativo a la toma de decisiones financieras?

El gobierno corporativo influye en los resultados de una empresa, la gestión del riesgo y la confianza que obtiene de los inversores y el mercado.

Fusiones y adquisiciones: Analizar los aspectos financieros de la evaluación de una operación de fusión y adquisición.

Se trata de evaluar la sinergia financiera, la valoración y el impacto potencial en los beneficios y flujos de caja de las entidades combinadas.

Teoría económica y variables macroeconómicas

Inflación y tipos de interés: Analice el efecto Fisher.

El efecto Fisher indica la relación entre la inflación y los tipos de interés, donde los tipos de interés reales se ajustan nominalmente a la inflación esperada.

Ciclos económicos: ¿Cómo afectan los ciclos económicos a los mercados financieros?

Los ciclos económicos afectan a los rendimientos de la inversión, a la propensión al riesgo y al sentimiento general del mercado.

Política monetaria: Analice el impacto de la relajación cuantitativa en los mercados financieros.

La relajación cuantitativa suele reducir los tipos de interés y aumentar los precios de los activos.

Esto influye en las decisiones de inversión y consumo.

Política fiscal: Explique cómo las decisiones de política fiscal pueden influir en la dinámica del mercado.

Las decisiones de política fiscal, como los cambios en el gasto público y los impuestos, pueden tener un impacto significativo en el crecimiento económico y las condiciones del mercado.

Comercio internacional y flujos de capital: Discutir el impacto de las balanzas comerciales en el valor de las divisas.

Los desequilibrios comerciales pueden afectar al valor de las divisas, ya que los superávits tienden a fortalecer las monedas nacionales y los déficits a debilitarlas.

Regulación financiera y ética

Acuerdos de Basilea: Analice el impacto de Basilea III en la gestión del riesgo bancario.

Basilea III refuerza los requisitos de capital de los bancos e introduce nuevas medidas reguladoras relativas a la liquidez y el apalancamiento.

Su objetivo es mejorar la capacidad del sector bancario para absorber perturbaciones.

Ley Sarbanes-Oxley: Explique el impacto de esta ley en la información financiera de las empresas.

Refuerza los requisitos de información financiera de las empresas, mejorando la transparencia y la confianza de los inversores.

MiFID II: explique su impacto en los mercados financieros europeos.

Pretende aumentar la transparencia y reducir el riesgo en los mercados financieros europeos, afectando a la negociación, la información sobre transacciones y la protección del inversor.

Operaciones con información privilegiada y manipulación del mercado: analiza los métodos cuantitativos utilizados para detectar estas actividades ilegales.

Utiliza métodos estadísticos y algorítmicos para identificar patrones anormales de trading y movimientos de precios indicativos de actividades manipuladoras.

IV. Resolución de problemas y rompecabezas

Acertijos de lógica: Tienes 12 bolas, una de las cuales tiene un peso diferente (más pesada o más ligera). Encuentra la bola impar utilizando una balanza sólo tres veces.

Pesa 4 bolas contra otras 4.

- En caso de empate, la bola impar está entre las otras 4. Pesa 3 de estas bolas contra 3 bolas buenas conocidas.

- En caso de empate, la bola restante es la bola impar.

- Si hay empate, pesa 2 de las 3 bolas sospechosas entre sí para encontrar la bola impar.

- En caso de empate, pesa 3 bolas del grupo más pesado contra 3 bolas buenas conocidas.

- En caso de empate, la bola que queda sin pesar es la bola impar.

- En caso de empate, pesa 2 de las 3 bolas sospechosas entre sí para encontrar la bola más extraña.

En otra fiesta, todos se dan la mano. Si hay 66 apretones de manos, ¿cuántas personas hay en la fiesta?

En una fiesta en la que todo el mundo da la mano a todo el mundo, el número de apretones de manos viene dado por la fórmula n(n - 1)/2, donde n es el número de personas.

Para 66 apretones de manos, 66 = n(n - 1)/2.

Resolviendo para n, obtenemos n(n - 1) = 132.

Probando valores enteros, encontramos que n = 12 porque 12 veces 11 es igual a 132.

Por lo tanto, hay 12 personas en la fiesta.

Tienes dos mechas de cuerda. Cada una arde exactamente en un minuto. Las mechas son inhomogéneas y pueden arder lentamente al principio, luego rápidamente, luego lentamente, y así sucesivamente. Tienes una cerilla y no tienes reloj. ¿Cómo se miden exactamente 45 segundos?

Enciende una mecha por los dos extremos y la segunda mecha por un extremo simultáneamente.

Cuando la primera mecha se haya quemado por completo, habrán pasado 30 segundos, y quedará la mitad de la segunda mecha.

A continuación, enciende el otro extremo de la segunda mecha. Se quemará el doble de rápido y tardará 15 segundos en terminar.

Combinando los tiempos, 30 segundos para la primera mecha y 15 para la segunda, se miden exactamente 45 segundos.

Te digo que tengo dos hijos y que al menos uno de ellos es niña. ¿Cuál es la probabilidad de que tenga dos niñas? Supongamos que niños y niñas tienen la misma probabilidad de nacer y que el sexo de un hijo es independiente del sexo del otro.

La probabilidad de tener dos niñas es 1/3.

Con al menos una niña, las posibilidades son niña-niña, niña-niño y niño-niña.

Como sabemos que hay al menos una niña, eliminamos Niño-Niño, quedando tres combinaciones igualmente probables, de las cuales sólo una tiene dos niñas.

Eres un insecto sentado en una esquina de una habitación cúbica. Quieres caminar (sin volar) hasta la esquina opuesta (la más alejada de ti). Describe el camino más corto que puedas recorrer. Asegúrate de mencionar la dirección, la longitud, etc.

El camino más corto es caminar en diagonal a través de las dos caras del cubo.

Imagina que despliegas el cubo en forma de cruz plana y caminas en línea recta de una esquina a la opuesta.

La longitud del camino es la diagonal del cubo, calculada utilizando el teorema de Pitágoras para la altura y la anchura del cubo.

Acertijos cuantitativos: Si lanzas una moneda 100 veces, ¿cuál es la probabilidad de obtener cara 5 veces seguidas?

Para calcular correctamente la probabilidad de obtener al menos una serie de 5 caras consecutivas en 100 lanzamientos de moneda, solemos utilizar un enfoque combinatorio o una simulación informática.

Sin embargo, esto puede resultar bastante complejo debido a las muchas formas en que puede producirse una secuencia de este tipo en 100 lanzamientos, así como a la necesidad de tener en cuenta las secuencias superpuestas.

Un método sencillo y más práctico consiste en utilizar una simulación de Montecarlo.

Este método consiste en simular el proceso de cara o cruz un gran número de veces y contar la fracción de simulaciones en las que se produce al menos una serie de 5 caras consecutivas.

En una entrevista, es posible que te pidan que calcules esto utilizando un script.

Vamos a construir uno en Python :

import random

def simulate_coin_flips(n, streak_length, trials): streak_count = 0

for _ in range(trials): flips = [random.choice(['H', 'T']) for _ in range(n)] if ''.join(['H' for _ in range(streak_length)]) in ''.join(flips): streak_count += 1

return streak_count / trials

# Parameters num_flips = 100 streak_length = 5 num_trials = 100000

# Do the simulation probability = simulate_coin_flips(num_flips, streak_length, num_trials) probability |

(La probabilidad de obtener 5 caras de 100 lanzamientos es de alrededor del 81,2%, estimada a partir de 100.000 ensayos).

Tiempo mínimo para cruzar un puente con una linterna.

Consideremos un escenario en el que cuatro individuos deben cruzar un puente de noche con una sola linterna y un máximo de dos personas cruzando a la vez, con cada individuo cruzando a diferentes velocidades.

El tiempo mínimo para cruzar el puente implica emparejar estratégicamente a los individuos y devolver la linterna para minimizar el tiempo total de cruce.

Sin especificar las velocidades individuales y suponiendo un caso genérico, la estrategia suele consistir en enviar a los individuos más rápidos con la antorcha varias veces para minimizar el tiempo total.

Aritmética mental: Calcule mentalmente la raíz cuadrada de 289.

La raíz cuadrada de 289 es 17.

(Pueden pedirte que hagas ejercicios más difíciles, como la raíz cuadrada de 3, 5, 7, etc., que se encuentran entre otros cuadrados "obvios" y ponen a prueba tu capacidad de comprender las relaciones entre cuadrados para hacer un cálculo aproximado a la décima más cercana).

Pensamiento analítico: ¿Cómo se fija el precio de una opción exótica para la que no existe un mercado establecido?

Utilice una combinación de datos de mercado comparables, teoría financiera y métodos cuantitativos como la simulación Monte Carlo o los árboles binomiales para estimar el precio.

Casos prácticos: ¿Cómo enfocaría la construcción de un modelo predictivo para un mercado financiero durante un periodo de alta volatilidad?

Incorpore los factores que contribuyen a la volatilidad, utilice métodos estadísticos sólidos y actualice frecuentemente el modelo con nuevos datos.

Preguntas de lógica y resolución de problemas

Dos puertas con dos guardianes: Una puerta lleva al éxito, la otra al fracaso. Un guardián siempre dice la verdad, el otro siempre miente. Puedes hacer una sola pregunta a un solo guardián. ¿Qué le preguntas?

Pregúntale a cualquier guardia: "Si le preguntara al otro guardia qué puerta lleva al éxito, ¿qué me diría?

Tres bombillas en una habitación cerrada: Estás fuera de una habitación con tres interruptores de luz, dentro hay tres bombillas. Sólo puedes entrar en la habitación una vez. ¿Cómo determinas qué interruptor controla qué bombilla?

Enciende un interruptor, espera, apágalo, enciende otro y entra en la habitación:

- una bombilla está encendida (segundo interruptor)

- una bombilla está caliente (primer interruptor), y

- una está apagada y fría (tercer interruptor)

Acertijos cuantitativos

Acertijo de la balanza: Tienes 9 bolas idénticas, una de las cuales es ligeramente más pesada. ¿Cómo encontrar la bola más pesada en sólo dos usos de una balanza?

Pesa 3 bolas contra otras 3.

- Si son iguales, pesa 2 de las 3 bolas restantes entre sí para encontrar la más pesada.

- Si son desiguales, pesa 2 bolas del grupo más pesado entre sí para encontrar la más pesada.

La rana en el pozo: Una rana cae en un pozo de 9 metros. Cada día sube un metro, pero vuelve a caer dos metros. ¿Cuántos días tardará en salir del pozo?

La rana emerge el día 28 (sube un metro cada día y alcanza los 10 metros el día 27, luego sube un metro el día 28 para emerger).

El dólar perdido: Tres personas se registran en una habitación de hotel que cuesta 30 $. Cada uno paga 10 dólares. Más tarde, el recepcionista se da cuenta de que la habitación cuesta 25 dólares y le da al botones 5 dólares para que se los devuelva. El botones se queda con 2 dólares y devuelve 1 dólar a cada persona. Así, cada persona ha pagado 9 dólares, para un total de 27 dólares, y el botones tiene 2 dólares, para un total de 29 dólares. ¿Dónde está el dólar que falta?

No falta ningún dólar; el pago total es de 27 $ (25 $ por la habitación y 2 $ que se queda el botones), no de 30 $.

Probabilidad y estadística

El problema del cumpleaños: en una habitación de 23 personas, ¿cuál es la probabilidad de que al menos dos personas cumplan años el mismo día?

# Number of people # Days in a year # Calculate the probability of no shared birthdays # Calculate the probability of at least one shared birthday |

Respuesta: Aproximadamente el 50,7% (más de lo que la mayoría de la gente esperaría intuitivamente debido a la naturaleza exponencial/no lineal de la multiplicación de probabilidades).

El problema de Monty Hall: Usted participa en un concurso con tres puertas. Detrás de una de ellas hay un coche; detrás de las otras, cabras. Usted elige una puerta. El presentador, que sabe lo que hay detrás de las puertas, abre otra puerta y descubre una cabra. ¿Deberías cambiar tu elección?

Deberías cambiar tu elección. Al cambiar la puerta, la probabilidad de ganar aumenta a 2/3.

Enigmas matemáticos avanzados

La paradoja del hotel infinito: un hotel con un número infinito de habitaciones, todas ocupadas, recibe un número infinito de nuevos huéspedes. ¿Cómo acomodarlos?

Traslada a cada huésped de la habitación N a la habitación N+1, liberando la habitación 1 y dando la bienvenida a un número infinito de nuevos huéspedes.

La hormiga en la cuerda de goma: Una hormiga comienza a arrastrarse por una cuerda de goma de 1 metro a una velocidad de 1 cm por segundo. Si la cuerda se estira un metro más cada segundo, ¿llegará la hormiga al final de la cuerda?

La hormiga llega al final de la cuerda porque su progreso relativo cada segundo es mayor que la extensión de la cuerda.

La paradoja de los dos sobres: Te dan dos sobres, cada uno con una suma de dinero. Uno de los sobres contiene el doble de dinero que el otro. Eliges un sobre, pero antes de abrirlo tienes la opción de cambiar de sobre. ¿Debe cambiar de sobre?

No hay ninguna ventaja en cambiar de sobre, ya que el valor esperado en ambos sobres es el mismo.

Pensamiento creativo y rompecabezas paralelos

El reto de la jarra de 4 litros: Con una jarra de 3 litros y otra de 5 litros, ¿cómo puedes medir exactamente 4 litros de agua?

Llena la jarra de 5 litros y viértela en la jarra de 3 litros, dejando 2 litros. Vacía la jarra de 3 litros, vuelve a verter los 2 litros, llena de nuevo la jarra de 5 litros y rellena la jarra de 3 litros, para que queden exactamente 4 litros.

El granjero, el zorro, la gallina y el maíz: ¿Cómo puede el granjero cruzar el río sin dejar al zorro solo con la gallina ni a la gallina con el maíz?

Primero hay que coger la gallina, volver solo, coger el zorro (o el maíz), traer de vuelta la gallina, coger el maíz (o el zorro), y finalmente volver a por la gallina.

El juego de dar la vuelta a las fichas: Tienes 100 fichas dispuestas en línea, todas boca abajo. En la primera pasada, das la vuelta a todas las fichas. En la segunda, das la vuelta a una de cada dos fichas. En la tercera, volteas una de cada tres fichas, y así sucesivamente hasta que hayas volteado la ficha número 100. ¿Qué fichas se voltean al final?

Las fichas numeradas con cuadrados perfectos (1, 4, 9, 16, ..., 100) estarán boca arriba.

Retos de análisis y pensamiento crítico

El puzzle de las 8 reinas: Coloca 8 reinas en un tablero de ajedrez de forma que ninguna se amenace entre sí. ¿Cuántas soluciones hay?

El número total de soluciones distintas del puzzle de las 8 reinas es 92.

Esta cifra incluye todas las configuraciones únicas, sin tener en cuenta las soluciones simétricas (es decir, las imágenes especulares o las rotaciones se consideran una misma solución).

Si se consideran las configuraciones simétricas como distintas, el número de soluciones aumenta.

La búsqueda de estas soluciones suele implicar algoritmos de backtracking u otros métodos de búsqueda sistemática.

Debido a la complejidad y al enorme número de configuraciones posibles, no es posible resolver este rompecabezas manualmente (como el propio ajedrez).

Se trata de un ejemplo clásico utilizado en informática para demostrar el pensamiento algorítmico y la recursividad.

Los 100 presos y una bombilla: 100 presos están en celdas aisladas, sin poder ver, hablar ni comunicarse. Hay una habitación con una bombilla controlada por un interruptor fuera de la habitación. Cada preso entra en la habitación en momentos aleatorios, sin ningún patrón. No pueden comunicarse fuera de la habitación. ¿Cómo pueden idear un plan para asegurarse de que todos saben cuándo todos han visitado la habitación al menos una vez?

Designa a un preso como contador.

Cada preso que aún no lo haya hecho enciende la luz en su primera visita a la habitación.

El contador la apaga e incrementa la cuenta. Cuando el contador llegue a 99, todos los presos habrán visitado la habitación.

La isla que encoge: Estás atrapado en una isla que encoge a la mitad cada día. Puedes nadar, pero los tiburones patrullan el perímetro y se acercan a medida que la isla se encoge. ¿Cómo sobrevives?

Espera a que la isla sea lo suficientemente pequeña como para poder nadar a su alrededor rápidamente, luego nada en círculo justo dentro de la ruta de patrulla de los tiburones hasta que la isla desaparezca, y nada hasta que estés a salvo.

Acertijo de lógica cuantitativa

Regla del divisible por 3: Demuestra que un número es divisible por 3 si y sólo si la suma de sus dígitos es divisible por 3.

Un número es divisible por 3 si la suma de sus dígitos es divisible por 3 debido a la forma en que se representan los números en base 10.

Acertijo del lingote de oro: Tienes siete lingotes de oro, cada uno de un peso diferente. Tienes que pagar a un empleado cada día durante siete días, utilizando un lingote cada día. ¿Cómo haces los pagos con sólo dos cortes de lingotes?

Haz dos cortes: divide un lingote en segmentos de 1/7, 2/7 y 4/7.

Paga con combinaciones de estos trozos cada día.

Vino envenenado: Un rey tiene 1.000 botellas de vino, una de las cuales está envenenada. Tiene 10 ratas para probar el vino. El veneno actúa exactamente 24 horas después de su consumo. ¿Cómo puede el rey encontrar la botella envenenada en sólo 24 horas?

Se necesita una rata para probar dos botellas (aliméntala con dos botellas y morirá o no). Se necesitan dos para 4 botellas, nueve para 9 botellas, y así sucesivamente.

Así que 10 ratas son suficientes para probar hasta 1.024 botellas.

Para identificar la botella envenenada con 10 ratas en 24 horas, se utiliza una representación numérica binaria en la que cada botella recibe un número binario único de 10 dígitos (de 0000000001 a 1111101000).

Cada rata beberá de las botellas correspondientes a una posición específica de "1" en su representación binaria (por ejemplo, la primera rata beberá de las botellas cuyo primer dígito sea "1", la segunda rata de aquellas cuyo segundo dígito sea "1", y así sucesivamente).

Al cabo de 24 horas, la combinación de ratas enfermas se corresponderá directamente con el número binario de la botella envenenada, lo que permitirá localizarla de forma inequívoca.

V. Preguntas sobre el comportamiento y la situación

Todas estas respuestas serán personalizadas, pero daremos un ejemplo para cada una:

Trabajo en equipo: ¿Puede describir un momento en el que haya trabajado en equipo para resolver un problema difícil?

Trabajé en estrecha colaboración con un equipo para desarrollar un nuevo modelo estadístico, superando opiniones divergentes mediante debates basados en datos.

Adaptabilidad: ¿Cómo se mantiene al día de la rápida evolución del panorama de las finanzas cuantitativas?

Leo con regularidad publicaciones del sector y asisto a seminarios para mantenerme al día de los últimos avances en finanzas cuantitativas.

Resolución de conflictos: Describa un momento en el que haya tenido un desacuerdo con un miembro del equipo y cómo lo resolvió.

Resolví un desacuerdo con un colega discutiendo nuestros puntos de vista y encontrando un terreno común a través del compromiso.

Motivación: ¿Qué motiva su interés por las finanzas cuantitativas?

Me fascina el reto de resolver problemas financieros complejos utilizando métodos cuantitativos.

Objetivos profesionales: ¿Dónde se ve dentro de cinco años en el campo de las finanzas cuantitativas?

Dentro de cinco años, me gustaría liderar proyectos cuantitativos innovadores, posiblemente en un puesto de gestión o de analista senior.

Toma de decisiones: Describa un momento en el que haya tenido que tomar una decisión difícil en un proyecto.

Ante una decisión difícil, llevé a cabo una investigación exhaustiva y un análisis de riesgos antes de tomar una decisión informada.

Innovación: cuéntenos un ejemplo de cómo desarrolló una nueva solución a un problema complejo.

Desarrollé un algoritmo único para optimizar la diversificación de carteras, que mejoró significativamente los rendimientos ajustados al riesgo.

Aprender del fracaso: ¿Puede hablarnos de un proyecto en el que las cosas no salieron según lo previsto y de las lecciones que aprendió de él?

De un proyecto que no salió según lo previsto aprendí la importancia de realizar pruebas rigurosas y validar las hipótesis.

Capacidad de comunicación: ¿Cómo explica conceptos cuantitativos complejos a personas no especializadas?

Desgloso los conceptos complejos en términos más sencillos y utilizo analogías para hacerlos comprensibles a los no expertos.

Liderazgo: ¿Ha dirigido alguna vez a un equipo en un proyecto cuantitativo difícil?

He dirigido un equipo a través de un proyecto de alta presión, manteniendo una comunicación clara y centrándome en alcanzar nuestros objetivos.

Trabajo en equipo y colaboración

Describa una situación en la que haya tenido que colaborar estrechamente con un colega difícil. ¿Cómo gestionó la situación?

Gestioné una colaboración difícil centrándome en objetivos comunes y manteniendo una comunicación profesional.

¿Puede contarnos alguna experiencia en la que haya tenido que dirigir un equipo en un proyecto difícil?

Dirigí con éxito un equipo en un proyecto de análisis de alto riesgo manteniendo una comunicación clara y asignando las funciones en función de los puntos fuertes.

¿Cómo aborda el trabajo con miembros del equipo cuyo enfoque es menos cuantitativo o analítico?

Intento implicarles en el contexto más amplio del proyecto y explicarles la importancia de los resultados analíticos en términos más sencillos.

Cuénteme una situación en la que haya tenido que recurrir a su equipo para resolver un problema complejo.

Recurrí a las distintas competencias de mi equipo para resolver en colaboración un problema complejo de modelización de datos.

Adaptabilidad y resolución de problemas

Describa una situación en la que haya tenido que adaptarse a cambios importantes en el lugar de trabajo.

Me adapté rápidamente a trabajar a distancia utilizando herramientas digitales de colaboración y manteniendo una comunicación regular con mi equipo.

¿Puede contarnos alguna ocasión en la que haya tenido que resolver un problema con recursos o información limitados?

Me enfrenté a una escasez de datos utilizando de forma creativa variables sustitutivas y técnicas de generación de datos sintéticos.

¿Cómo gestiona los plazos ajustados y las situaciones de gran presión?

Priorizo las tareas, mantengo la calma y me comunico con eficacia en plazos ajustados y situaciones de mucha presión.

Dé un ejemplo de cómo ha tenido que adaptar su método de trabajo para tener en cuenta nuevos datos o un entorno cambiante.

Adapté mi método de análisis cuando se me presentaron nuevos datos, asegurándome de que el modelo era pertinente y preciso.

Innovación y pensamiento creativo

¿Puede dar un ejemplo de una solución innovadora que haya desarrollado para resolver un problema difícil?

Creé una nueva herramienta de evaluación de riesgos combinando medidas financieras tradicionales con técnicas de aprendizaje automático.

Describa una situación en la que haya tenido que pensar de forma innovadora para llevar a cabo una tarea o proyecto.

Resolví un problema de incoherencia de datos aplicando un enfoque de normalización no tradicional.

¿Cómo se mantiene al día de las nuevas técnicas o tecnologías cuantitativas?

Asisto regularmente a talleres y cursos en línea, y colaboro con colegas del sector.