![]()

Calmar-Ratio (Berechnung, Bedeutung)

Die Calmar Ratio ist eine Leistungskennzahl, die in der Finanzbranche zur Bewertung der risikobereinigten Rendite eines Anlageportfolios mit besonderem Schwerpunkt auf dem Abwärtsrisiko verwendet wird.

Benannt nach seinem Schöpfer Terry W. Young, steht das "Calmar" in Calmar Ratio für California Managed Accounts Reports (Berichte über verwaltete Konten in Kalifornien).

Diese Kennzahl wird häufig von Hedgefonds und anderen Anlageportfolios verwendet, um ihre risikobereinigte Performance über einen bestimmten Zeitraum, in der Regel drei Jahre, zu demonstrieren.

Wichtigste Erkenntnisse - Calmar Ratio

- Maßstab für die risikobereinigte Performance

- Die Calmar-Ratio ist eine zentrale Leistungskennzahl, die im Finanzwesen zur Bewertung der risikobereinigten Rendite eines Anlageportfolios verwendet wird.

- Sie ist nützlich, um die Performance von Hedgefonds und anderen alternativen Anlagen zu vergleichen.

- Methode der Berechnung

- Die Kennzahl wird berechnet, indem die annualisierte Rendite eines Portfolios durch den maximalen Rückgang in einem bestimmten Zeitraum geteilt wird.

- Dadurch wird die Rendite pro Einheit des Abwärtsrisikos gemessen.

- Interpretation und Anwendung

- Eine hohe Calmar-Ratio weist auf ein günstigeres Risiko-Ertrags-Profil hin.

- Es legt nahe, dass das Portfolio höhere Renditen bei geringeren Rückgängen erzielt hat.

- Sie ist wertvoll für Händler/Anleger, die den Kompromiss zwischen Risiko und Rendite in ihren Trading-/Investmentstrategien verstehen wollen.

Berechnung und Formel

Die Calmar-Ratio wird wie folgt berechnet:

Calmar-Ratio = Maximaler Drawdown / Annualisierte Rendite.

wobei :

- Die annualisierte Rendite ist die durchschnittliche jährliche Rendite des Portfolios über einen bestimmten Zeitraum.

- Der maximale Drawdown stellt den größten Wertverlust des Portfolios von einem Höchststand zum nächsten im selben Zeitraum dar.

Interpretation

- Eine hohe Calmar-Ratio deutet auf eine günstigere risikobereinigte Performance hin. Sie lässt darauf schließen, dass das Portfolio höhere Renditen mit einem geringeren maximalen Drawdown erzielt hat.

- Eine niedrigere Kennzahl deutet entweder auf niedrigere Renditen oder einen höheren Drawdown oder beides hin.

Bedeutung

Verwaltung des Risikos

Die Calmar-Ratio wird besonders geschätzt, weil sie das Verlustrisiko in den Mittelpunkt stellt.

Sie stellt eine direkte Verbindung zwischen der Rendite des Portfolios und seinem Verlust im schlimmsten Fall (Drawdown) her.

Bewertung der langfristigen Leistung

Sie wird in der Regel zur Bewertung der langfristigen Performance von Anlageportfolios verwendet, d. h. von Portfolios mit mehrjährigem Anlagehorizont.

Bewertung von Hedgefonds

Die Kennzahl ist ein beliebtes Maß bei der Beurteilung der Leistung von Hedgefonds, bei denen die Steuerung des Abwärtsrisikos häufig ein Schlüsselziel ist.

Vorteile

Schwerpunkt auf schweren Verlusten.

Die Calmar-Ratio ist besonders nützlich, um zu beurteilen, wie ein Investmentmanager mit starken Marktrückgängen umgeht und diese minimiert.

Einfachheit und Klarheit

Die Calmar-Ratio ist ein einfaches und leicht interpretierbares Maß für die Rendite, die ein Portfolio pro Einheit seines höchsten Risikos erwirtschaftet.

Grenzen

Empfindlichkeit gegenüber dem Zeithorizont

Die Calmar-Ratio kann sehr sensibel auf den gewählten Zeitraum reagieren.

Ein Zeitraum, der von einem starken Rückgang geprägt ist, kann die Kennzahl drastisch verändern.

Nicht geeignet für die kurzfristige Analyse.

Da der Schwerpunkt auf der langfristigen Performance liegt, ist die Calmar-Ratio für kurzfristige Anlagestrategien weniger geeignet.

Der maximale Drawdown als einziger Risikomaßstab

Die Verwendung des maximalen Drawdowns als einzige Risikomaßzahl spiegelt möglicherweise nicht vollständig die Bandbreite der Risikofaktoren wider, die ein Portfolio beeinflussen.

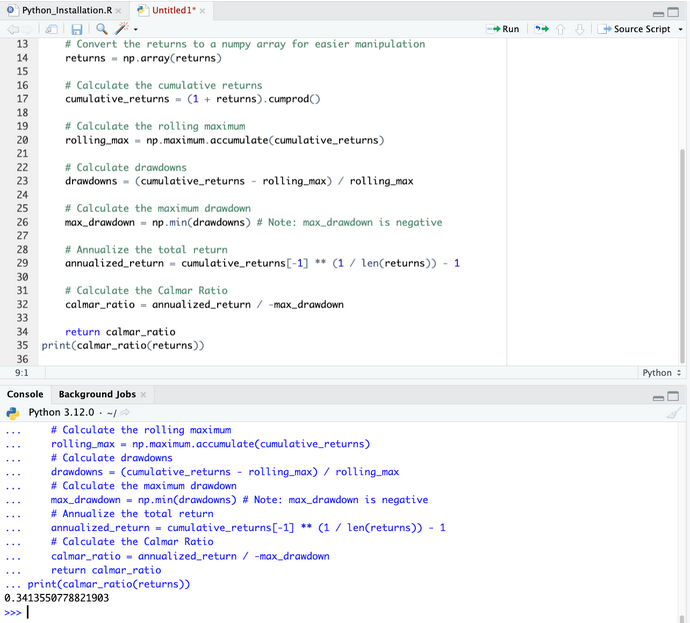

Calmar-Verhältnis - Python-Code

Um das Calmar-Verhältnis in Python zu berechnen, müssen Sie in der Regel :

- Die annualisierte Rendite des Anlageportfolios bestimmen.

- Den maximalen Drawdown berechnen, den das Portfolio während des angegebenen Zeitraums verzeichnet hat.

- Teilen Sie die annualisierte Rendite durch den maximalen Drawdown.

Hier ist eine Python-Funktion zur Berechnung der Calmar-Ratio :

import numpy as np

def calmar_ratio(returns):

"""

Calculate the Calmar Ratio for a series of investment returns.

Parameters:

returns (array-like): A list or array of periodic returns.

Returns:

float: The Calmar Ratio.

"""

# Convert the returns to a numpy array for easier manipulation

returns = np.array(returns)

# Calculate the cumulative returns

cumulative_returns = (1 + returns).cumprod()

# Calculate the rolling maximum

rolling_max = np.maximum.accumulate(cumulative_returns)

# Calculate drawdowns

drawdowns = (cumulative_returns - rolling_max) / rolling_max

# Calculate the maximum drawdown

max_drawdown = np.min(drawdowns) # Note: max_drawdown is negative

# Annualize the total return

annualized_return = cumulative_returns[-1] ** (1 / len(returns)) - 1

# Calculate the Calmar Ratio

calmar_ratio = annualized_return / -max_drawdown

return calmar_ratio

print(calmar_ratio(returns))

Bevor Sie diesen Code verwenden, sollten Sie darauf achten, Einrückungen zu verwenden (wie unten beschrieben), da dies ein wichtiger Bestandteil der Python-Syntax ist.

In dieser Funktion übergeben Sie eine Reihe von periodischen Renditen (täglich, monatlich usw.) und sie berechnet die Calmar-Ratio.

Die Funktion geht davon aus, dass die Eingaberenditen in einem Format vorliegen, das direkt in eine NumPy-Tabelle umgewandelt werden kann.

Die Berechnung der annualisierten Rendite setzt voraus, dass die Renditen nicht bereits annualisiert sind und dass die Länge des Zeitraums mit der Länge der Renditetabelle übereinstimmt.

Achten Sie also darauf, entsprechend anzupassen, wenn Ihre Daten abweichen.

Schlussfolgerung

Die Calmar-Ratio wird verwendet, um die risikobereinigten Renditen von Anlageportfolios zu bewerten, wobei ein besonderer Schwerpunkt darauf liegt, wie die Portfolios mit starken Markteinbrüchen umgehen.

Da der Schwerpunkt auf dem maximalen Drawdown liegt, ist er besonders relevant für langfristige Anleger und Hedgefonds, die sich um das Risiko von Kursrückgängen sorgen.

Seine Wirksamkeit hängt jedoch von der Auswahl eines geeigneten Bewertungszeitraums ab und sollte für eine umfassende Anlageanalyse neben anderen Performance- und Risikomaßen berücksichtigt werden.

| Broker | Finanzielle Unterstützung | Maklergebühren (Euronext) | Unsere Meinung |

|---|---|---|---|

| Wertpapierkonto, Konto auf Margin | Keine Kommissionen für ein maximales monatliches Volumen von 100.000 EUR, dann 0,20%. | XTB: Handel ohne Provisionen, aber mit einer begrenzten Auswahl an Wertpapieren von 3600 Aktien und 1350 ETFs. Kostenloses Demokonto, um die Plattform zu testen. | |

| Investieren birgt Verlustrisiken | |||

| Früher : Finanzkennzahlen von Unternehmen | Folgende : Wie Sie die besten Aktien für den Day-Trading finden |