![]()

نسبة كالمار (الحساب والأهمية)

نسبة كالمار هي مقياس أداء يستخدم في الصناعة المالية لتقييم العائد المعدل للمخاطر لمحفظة استثمارية، مع التركيز بشكل خاص على مخاطر الجانب السلبي.

تم تسمية "Calmar" في Calmar Ratio على اسم منشئه، Terry W. Young، وهو اختصار لتقارير الحسابات المدارة في كاليفورنيا.

غالبًا ما تستخدم صناديق التحوط والمحافظ الاستثمارية الأخرى هذه النسبة لإثبات أدائها المعدل حسب المخاطر على مدى فترة زمنية، عادة ثلاث سنوات.

الوجبات السريعة الرئيسية - نسبة كالمار

- قياس الأداء المعدل حسب المخاطر

- تعد نسبة كالمار مقياس أداء رئيسي يستخدم في مجال التمويل لتقييم العائد المعدل للمخاطر لمحفظة الاستثمار.

- ومن المفيد مقارنة أداء صناديق التحوط والاستثمارات البديلة الأخرى.

- طريقة حساب

- يتم حساب النسبة عن طريق قسمة العائد السنوي للمحفظة على الحد الأقصى للانخفاض المسجل خلال فترة معينة.

- ويقيس هذا العائد لكل وحدة من المخاطر الهبوطية.

- التفسير والتطبيق

- تشير نسبة كالمار الأعلى إلى ملف تعريف أفضل للمخاطر والعائد.

- ويشير ذلك إلى أن المحفظة حققت عوائد أعلى مع عمليات سحب أصغر.

- إنه أمر مفيد للمتداولين/المستثمرين الذين يتطلعون إلى فهم المفاضلة بين المخاطر والعائد في استراتيجيات التداول/الاستثمار الخاصة بهم.

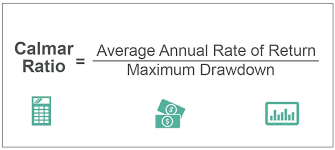

الحساب والصيغة

يتم حساب نسبة كالمار على النحو التالي:

نسبة كالمار = الحد الأقصى للسحب / العائد السنوي

أو :

- العائد السنوي هو متوسط العائد السنوي للمحفظة خلال فترة معينة.

- يمثل الحد الأقصى للسحب أكبر انخفاض في قيمة المحفظة من قمة إلى أخرى خلال نفس الفترة.

تفسير

- تشير نسبة كالمار الأعلى إلى أداء أكثر ملائمة للمخاطر المعدلة. ويشير ذلك إلى أن المحفظة حققت عوائد أعلى مع انخفاض الحد الأقصى للسحب.

- تشير النسبة الأقل إلى عوائد أقل، أو سحب أكبر، أو كليهما.

أهمية

إدارة المخاطر

تحظى نسبة كالمار بشعبية خاصة لأنها تؤكد على مخاطر الخسارة.

فهو ينشئ صلة مباشرة بين عائد المحفظة وخسارتها في أسوأ الحالات (السحب).

تقييم الأداء على المدى الطويل

ويستخدم بشكل عام لتقييم أداء المحافظ الاستثمارية على المدى الطويل، أي تلك التي لها أفق استثماري متعدد السنوات.

تقييم صندوق التحوط

تعتبر هذه النسبة مقياسًا شائعًا في تقييم أداء صناديق التحوط، حيث غالبًا ما تكون إدارة المخاطر الهبوطية هدفًا رئيسيًا.

فوائد

التركيز على الخسائر الفادحة

تعتبر نسبة كالمار مفيدة بشكل خاص في تقييم مدى نجاح مدير الاستثمار في التعامل مع الانخفاضات الكبيرة في السوق وتقليلها.

البساطة والوضوح

تعد نسبة كالمار مقياسًا بسيطًا وسهل التفسير للعائد الناتج عن المحفظة لكل وحدة ذات مخاطر أعلى.

حدود

حساسية للأفق الزمني

يمكن أن تكون نسبة كالمار حساسة جدًا للفترة المختارة.

الفترة التي تتميز بانخفاض كبير يمكن أن تغير النسبة بشكل جذري.

غير مناسب للتحليل على المدى القصير

ولأنها تؤكد على الأداء طويل الأجل، فإن نسبة كالمار أقل ملاءمة لاستراتيجيات الاستثمار قصيرة الأجل.

الحد الأقصى للسحب باعتباره المقياس الوحيد للمخاطر

إن استخدام الحد الأقصى للسحب كمقياس وحيد للمخاطر قد لا يعكس بشكل كامل مدى عوامل الخطر التي تؤثر على المحفظة.

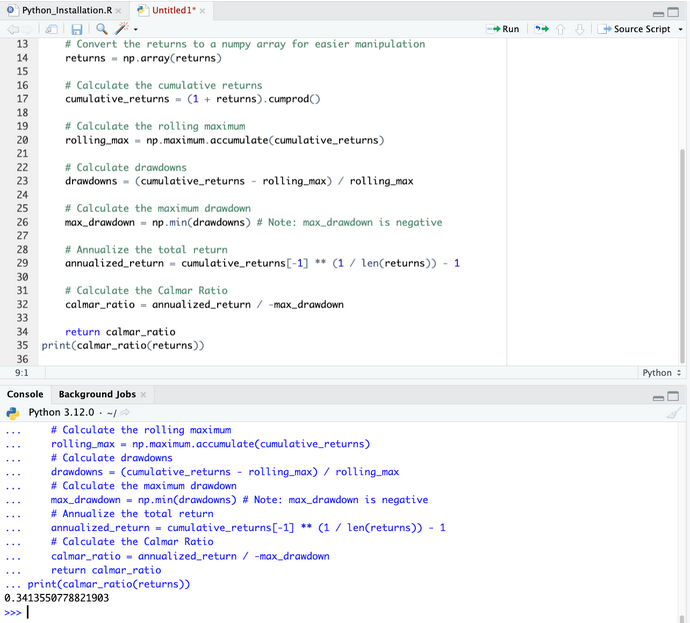

تقرير الحبار - كود بايثون

لحساب نسبة كالمار في بايثون، ستحتاج بشكل عام إلى:

- تحديد العائد السنوي للمحفظة الاستثمارية.

- حساب الحد الأقصى للسحب الذي سجلته المحفظة خلال الفترة المحددة.

- قسمة العائد السنوي على الحد الأقصى للسحب.

فيما يلي دالة بايثون لحساب نسبة كالمار:

import numpy as np

def calmar_ratio(returns):

"""

Calculate the Calmar Ratio for a series of investment returns.

Parameters:

returns (array-like): A list or array of periodic returns.

Returns:

float: The Calmar Ratio.

"""

# Convert the returns to a numpy array for easier manipulation

returns = np.array(returns)

# Calculate the cumulative returns

cumulative_returns = (1 + returns).cumprod()

# Calculate the rolling maximum

rolling_max = np.maximum.accumulate(cumulative_returns)

# Calculate drawdowns

drawdowns = (cumulative_returns - rolling_max) / rolling_max

# Calculate the maximum drawdown

max_drawdown = np.min(drawdowns) # Note: max_drawdown is negative

# Annualize the total return

annualized_return = cumulative_returns[-1] ** (1 / len(returns)) - 1

# Calculate the Calmar Ratio

calmar_ratio = annualized_return / -max_drawdown

return calmar_ratio

print(calmar_ratio(returns))

قبل استخدام هذا الرمز، تأكد من استخدام المسافات البادئة (كما هو موضح أدناه)، لأن هذا جزء مهم من بناء جملة بايثون.

في هذه الدالة تقوم بتمرير سلسلة من العوائد الدورية (يومية، شهرية، الخ) وتقوم بحساب نسبة كالمار.

تفترض الدالة أن إرجاعات الإدخال تكون بتنسيق يمكن تحويله مباشرة إلى مصفوفة NumPy.

يفترض حساب العائد السنوي أن العوائد ليست سنوية بالفعل وأن طول الفترة هو نفس جدول العائدات.

لذا تأكد من التعديل وفقًا لذلك إذا اختلفت بياناتك.

خاتمة

يتم استخدام نسبة كالمار لتقييم العائدات المعدلة حسب المخاطر للمحافظ الاستثمارية، مع التركيز بشكل خاص على كيفية تعامل المحافظ مع الانخفاضات الكبيرة في السوق.

إن تركيزها على الحد الأقصى للسحب يجعلها ذات أهمية خاصة للمستثمرين على المدى الطويل وصناديق التحوط المعنية بالمخاطر الهبوطية.

ومع ذلك، تعتمد فعاليته على اختيار فترة التقييم المناسبة وينبغي أخذها في الاعتبار جنبًا إلى جنب مع مقاييس الأداء والمخاطر الأخرى لإجراء تحليل شامل للاستثمار.

| الوسطاء | الأدوات المالية | رسوم الوساطة (يورونكست) | رأينا |

|---|---|---|---|

| حساب الأوراق المالية، حساب الهامش | بدون عمولة لحجم شهري بحد أقصى 100,000 يورو، ثم 0.20%. | XTB: تداول بدون عمولة، ولكن مع اختيار الأوراق المالية التي تقتصر على 3,600 سهم و1,350 من صناديق المؤشرات المتداولة. حساب تجريبي مجاني لاختبار المنصة. | |

| الاستثمار ينطوي على مخاطر الخسارة | |||

| سابق : النسب المالية للشركة | التالية : كيف تجد أفضل الأسهم للتداول اليومي |